Шпаргалка: Бухучет проводки, шпаргалка

Бухгалтерский учет называют альфой и омегой экономики на любом ее уровне. В наши дни он регулируется положениями Закона РФ «О бухгалтерском учете», где регламентировано, что любая организация, занимающаяся предпринимательством в статусе юридического лица, обязана вести системный учет операций. Систематизация принципов учета принята в «Положении по ведению бух.учета и отчетности в РФ». Основой учетных процессов является бухгалтерская проводка. Что это, и каким образом она осуществляется? Далее рассмотрим примеры составления бухгалтерских проводок для начинающих с ответами в таблицах.

Составление бухгалтерских проводок

Люди, остановившие свой выбор на профессии бухгалтера, и начинающие изучать теорию и практику, должны помнить следующее:

- Бухгалтерский учет является стройной научной системой.

- Для ведения бухгалтерии любого уровня используется принцип двойной записи, то есть любая операция в суммовом выражении отражается одновременно на двух счетах.

- В работе используется система бухгалтерских проводок, являющихся, по сущности счетами, отражающими суммы хозяйственных операций на основании фактических документов.

Двойная запись должна содержать сведения об одной и той же сумме, отраженной на дебете и кредите пары счетов, являющихся общей связанной структурой. Эта структура называется корреспондентской задолженностью, участвующие в ней счета называют корреспондирующими. Изучающим теорию учетных операций следует владеть особенностями ведения счетов:

- Активная сторона отражает объем материальных ценностей предприятия;

- Пассив – кредиторская задолженность юридического лица;

- Счета активно-пассивного типа одновременно показывает задолженность дебетового и кредитового характера.

Проводка в бухгалтерском учете может быть как простой, так и сложной. В первом случае суммы отражаются на Дт одного и Кт другого счета, во втором случае отражение операции может быть комбинированным, когда используется Дт счета в конфигурации с Кт нескольких счетов или несколько Дт собирают суммы с Кт разных счетов:

Получите 267 видеоуроков по 1С бесплатно:

Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

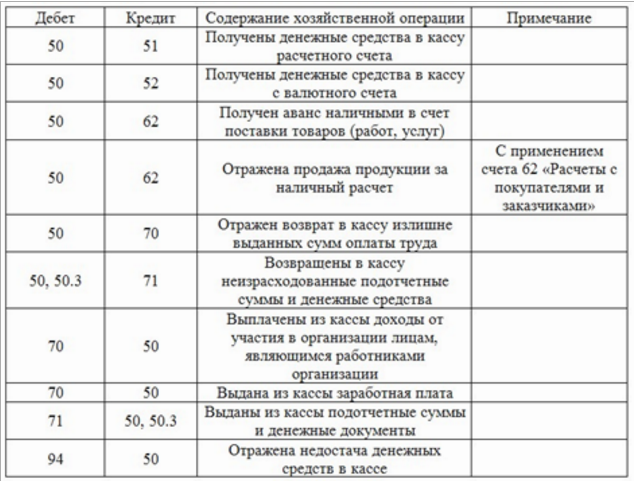

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

Бухгалтерские проводки для начинающих с ответами — таблица

Наиболее часто встречающиеся категории бух. проводок касаются различных сторон ежедневной деятельности предприятий и организаций. Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

- Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате.

| п/п | Содержание операции | Дт | Кт | Сумма | Прим. |

| 1 | Приход товаров от поставщика | 41. 1, 41. 2 | 60 | ||

| Расчет за товар | 60 | 50, 51 | поставщики | ||

| Оприходована разница в цене | 41. 1, 41. 2 | 42 | |||

| 2 | Начислена з/п персоналу | 20, 23, 26, 29, 44 | 70 | Сотрудники | |

| Начислены фонды страхования | 44, 29, 26, 20 | 69 | |||

| 3 | Объект сдан в аренду | 01 | 01 | Субсчет по учету аренды | |

| Начислена арендная плата | 62 | 90. 1 | |||

| 4 | Полное или частичное погашение кр. задолженности | 76 | 50, 50. 1 | ||

| Получение денег от должника | 50, 50. 1 | 76 | |||

| 5 | Оприходование наличных с р/счета | 50 | 51 | ||

| Авансирование платы за товар | 50 | 62 | |||

| Выплата з/платы | 70 | 50 | Работающие |

Учетная система располагает многочисленными проводками, требующими корректной и грамотной работы, соответствия нормативным документам государства.

Бухгалтерская проводка (бухгалтерская запись) - это запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых объектов.

Обычно бухгалтерская проводка состоит из описания дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества и стоимости.

Можно сказать, что бухгалтерская проводка это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Бухгалтерская проводка составляется только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

определить экономическое содержание объекта;

признать объект учета;

технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

В бухгалтерии существуют два вида бухгалтерских проводок:

Простые проводки – это проводки, в которых корреспондируются два счета.

Операция по выдаче из кассы заработной платы работникам предприятия в размере 1000 000 руб. будет отражена проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса» -100 000 руб.;

Сложные проводки – это проводки, которые затрагивают более двух корреспондирующих счетов.

Причем сложные проводки бывают двоякого рода.

В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Операция поступления на выручки от продажи продукции на сумму 100 000 руб. и от продажи основного средства на сумму 50 000 руб. может быть отражена сложной проводкой:

Дебет счета 51 «Расчетные счета» 150 000 руб.

Кредит счета 90 «Продажи» 100 000 руб.

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» 50 000 руб.

Дебет счета 51 «Расчетные счета» Кредит счета 90 «Продажи» - 100 000 руб.;

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» - 50 000 руб.

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

От поставщика поступили материалы на сумму 10 000 руб. и оборудование к установке на сумму 50 000 руб.

Сложная бухгалтерская проводка этой операции будет осуществлена следующим образом:

Дебет счета 10 «Материалы» 10 000 руб.

Дебет счета 07 «Оборудование к установке» 50 000 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 60 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 10 000 руб.;

Дебет счета 07 «Оборудование к установке» счета 60 «Расчеты с поставщиками и подрядчиками» - 50 000 руб.

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитических функций.

По характеру отражаемых данных проводки бывают:

а) реальные;

б) условные;

в) уточняющие.

Реальные проводки применяются для отражения хозяйственных операций, фактов, явлений действительно совершившихся (Например, получение кредита, начисление и выдача заработной платы и др.).

Условные проводки возникают как результат методологии учета, хотя в реальной действительности операция не

совершалась, но бухгалтерская проводка составляется. Они применяются в двух случаях:

– для переноса показателей;

– для уточнения показателей.

Например:

закрывается счет реализация и определяется финансовый результат.

включаются расходы по управлению в издержки производства (расходы по управлению учитываются на счете «Общехозяйственные расходы», и при их включении в издержки производства никакого хозяйственного факта не происходит).

К уточняющим проводкам относятся исправительные проводки, а также проводки по списанию калькуляционной разности по счетам процесса производства.

Ниже представлено краткое описание основных разделы учета и предоставлены ссылки на соответствующие статьи про бухгалтерские проводки для начинающих изучать бухучет. Уже в статьях можно увидеть таблицы и ответы на самые распространенные бухгалтерские операции в виде конкретного примера и таблицы проводок.

Если вы начинаете изучать бухгалтерский учет, то вам наверняка пригодятся видеоуроки по 1С Бухгалтерии — от проводок до баланса:

Товар для бухгалтерии имеет значение любого приобретенного имущества, которое было куплено исключительно с целью перепродать, но уже по завышенной цене.

В бухгалтерском учете все товары учитываются по отпускной цене , и вот из каких расходов она состоит:

- Оплата себестоимости товара при покупке поставщику.

- Расходы, связанные с рекламой и другими информационными нуждами для скорейшей реализации товара.

- Денежные поощрения, которые выдаются посредникам, агентам или торговым представителям в ходе закупки или реализации товара, а также все затраты по приобретению.

Для учета товара, его стоимости и количества, в бухгалтерии используется . Предприятия, ИП, находящиеся на упрощенной налоговой системе в стоимость закупленного товара сразу включает и НДС. Если компания является обычным налогоплательщиком, то НДС учитывается отдельно. Узнать закупочную стоимость и размер НДС можно из счета-фактуры или расходных, налоговых накладных от фирм, которые состоят на обычном налогообложении.

Если товар списывается, продается или возвращается, то он будет списываться со счета № . Механизм списания товара чаще всего происходит по методу нахождения средней стоимости за единицу: одинаковый товар, купленный по разным ценам, суммируется и делится на общее количество единиц. Таким образом и находится средняя стоимость.

Списание товара может проходить по таким счетам:

- при реализации товар списывается на 90 счет, там и происходит сравнение выручки и затрат;

- если произошла порча, потеря или недостача, то с 41 счета сумма списывается на , который так и называется «Потери, недостачи от порчи ценностей»;

- если товар был передан под комиссионную реализацию или сдан агенту, то он называется отгруженным и списывается на 45 счет. Этот счет так и называется «отгруженный товар». После того, как произойдет конечная реализация, товар будет списан на 90 счет с . Отпускная цена при этом будет вычисляться точно также как, если бы продажей занималась изначальная компания.

Более подробно об бухгалтерском учете товаров для начинающих — .

Бухгалтерский учет и материалы в нем

Для того, чтобы предприятие могло создать определенную продукцию, требуется затратить не только труд своих работников, но и материала, из которых непосредственно будет изготовлена готовая продукция.

В среднем, каждое выпущенное изделие на 75% в своей себестоимости состоит из материалов. Касательно химической, текстильной или полимерной промышленности, этот показатель достигает 85%.

Классификация материалов

- сырье;

- полуфабрикаты своего производства и покупные;

- вспомогательные материалы;

- топливо;

- тара и упаковка;

- запасные части;

- строительные материалы;

- хозяйственный инвентарь.

Основные функции материалов :

- принимает участие в производственном процессе один раз, так как используется полностью;

- переносит свою себестоимость на цену ;

- изменяет свою форму после переработки.

Материалы в бухгалтерском балансе отражаются на счете № 10. Поступают и хранятся они на дебете по закупочной или учетной цене пока находятся на складе. По кредиту они . На хранение материалы или других подотчетных лиц. Также они могут приходоваться в результате получения отходов, брака или разборки основных средств.

Весь приход и списание материалов можно отследить по первичным документам предприятия, которые в течение месяца таксируются и суммируются. Пока не будет выяснена фактическая стоимость материалов, они везде проходят по текущей цене. И только после закрытия подотчетного периода можно узнать настоящую стоимость для любой группы материалов.

Основные средства и нематериальные активы

Основными средствами на предприятии принято называть материально-вещественные ценности, которые в процессе производства не меняются в своем натуральном и вещественном составе. Стоимость основных средств постепенно переносится на выпускаемую продукцию при помощи .

По каким критериям различают основные средства:

- по способу применения: основные производственные и основные непроизводственные;

- по уровню использования: в непосредственном использовании, на складе, в стадии ликвидации или реконструкции, в консервации;

- по праву владения: на правах собственности, в оперативном или хозяйственном использовании, арендованные;

- по своему материальному составу, форме: помещения, сооружения, оборудование и техника, транспорт, передаточные устройства, инструменты и инвентарь.

Нематериальные активы

Нематериальными активами на предприятии принято называть ценности без определенных материально-вещественных границ, их нельзя потрогать или увидеть, осязать. Но они могут использоваться на протяжении длительного периода времени и приносить доход. Стоимость их также переносится на амортизационные отчисления.

Чаще всего, нематериальными активами являются права, которые возникают в виде:

- авторских и других договоров на созданные произведения искусства, литературы, объекты программирования и др.;

- патентов по изобретениям, свидетельств, промышленных образцов, лицензий и товарных знаков для их применения.

Таблицы проводок НМА для начинающих — .

Налоги: коротко о главном

Под налогом принято понимать обязательный, индивидуальный и безвозмездный денежный сбор с физических и юридических лиц в пользу государственного бюджета. Эта плата за использование права собственности при ведении собственного бизнеса или хозяйства, управления денежными средствами с целью обеспечить полноценную деятельность муниципальных объектов и страны в целом.

Главной целью любого налога есть контроль над деятельностью объектов предпринимательской деятельности и наполнение государственного бюджета. Налоги являются основным источником для наполнения казны.

Производство – это не просто выпуск продукции, это множество сложных решений и процессов, которые обязывают иметь знания, опыт и навыки. В материальном плане любое производство состоит из материалов (из чего будет изготовлена продукция), человеческого труда и оборудования.

Иногда достаточно только первых двух компонентов. В результате производства получается не только товар, но и услуга. Если в ходе выпуска готовых изделий используется уже отработанное сырье, то это добавляет особенное преимущество данному механизму.

Если посмотреть на производство глазами предпринимателей, то этот процесс можно охарактеризовать следующим образом:

- процесс преобразования, переработки;

- созданный для выпуска товара;

- обязывать иметь необходимый багаж знаний и навыков;

- требует правильно принимать решения, вовремя действовать;

- есть главной целью для управления;

- считается ключевой инвестиционной сферой;

- выбирает подходящих сотрудников;

- является главным средством для удовлетворения потребностей человека;

- есть решающим критерием в рентабельности предприятия.

Заработная плата и ее роль в учете

Заработная плата и ее начисление является ответственной и трудоемкой частью работы каждой бухгалтерии, поэтому для правильного исчисления этой величины ответственное лицо должно обладать не только знаниями, но и навыками.

Всего существует два основных вида заработной платы: сдельная (рассчитывается на основе количества изготовленной продукции) и повременная (вычисляется по отработанным часам). Конечно, нельзя забывать и о смешанной.

Главной особенностью и одновременно сложностью в начислении заработной платы на современном предприятии есть множественное количество применения различных систем оплаты труда. Разработанные системы мотивации, поощрения и вознаграждения часто переплетаются, создавая сложный алгоритм вычислений только для одного работника.

В то же время главными задачами оплаты труда есть:

- учет полного состава работников,

- учет отработанных часов или изготовленной продукции,

- верное вычисление заработной объема заработной платы на каждого сотрудника,

- правильный расчет удержаний,

- контроль над отношениями с работниками и фондами,

- наблюдение за рациональным использованием труда, ресурсов и потребления сырья,

- адекватное перенесение расходов на стоимость продукции.

В этом уроке я расскажу, что такое проводки и как правильно их отражать в бухучете. Здесь вы узнаете, что такое двойная запись в бухгалтерском учете.

Каждый день на предприятии совершается множество хозяйственных операций: , и прочее. Как же происходит учет всех этих операций с помощью бухгалтерских счетов?

Принцип двойной записи: сущность

При ведении бухгалтерского учета используется «принцип двойной записи». Сущность двойной записи в том, что для каждой операции делается запись одновременно по кредиту одного счета и по дебету другого.

То есть при совершении хозяйственной операции, сначала определяем бухгалтерские счета, участвовавшие в данной операции, затем сумма операции одновременно заносится в кредит одного счета и дебет другого, эта запись в бухгалтерском учете называется проводка.

Взаимодействие между счетами бухгалтерского учета называют корреспонденцией, а счета, участвующие в записи называют корреспондирующими.

Для закрепления понимания того, как составляются проводки по бухучету, приведу некоторые примеры.

Корреспонденция счетов и бухгалтерские проводки

В швейный цех от поставщика поступила ткань для изготовления швейных изделий на сумму 1000 руб. Это хозяйственная операция — поступление материалов.

Как сделать проводку:

- Определяем счета, которые здесь участвуют. Это 60 «Расчеты с поставщиками» и 10 «Материалы».

- Используя «принцип двойной записи», делаем следующую проводку: с кредита сч. 60 поступила ткань в дебет сч. 10. Проводка записывается Дебет 10 — Кредит 60 (или Д10 К60).

Еще пример бухгалтерской проводки:

Выдана заработная плата работникам наличными из кассы в размере 100 тыс.руб. Определяем корреспондирующие счета: 50 «Касса» и 70 «Расчеты с персоналом по оплате труда». Анализируем операцию: из кассы (из кредита сч.50) деньги переданы работника (в дебет сч. 70). Проводка имеет вид Д70 К50.

Еще несколько примеров:

- Перечислена кредиторская задолженность поставщику за материалы, то есть безналичные деньги с расчетного счета (с кредита сч.51) переданы поставщику (в дебет сч.60). Проводка для этой операции имеет вид: Дебет 60 «Расчеты с поставщиками» — Кредит 51 «Расчетный счет».

- Товар отгружен покупателю — счет для учета продажи — 90, для учет расчетов с покупателями — 62. Проводка имеет вид: Д 62 К90.

- За товар от покупателя поступила оплата на расчетный счет: проводка Д 51 — К 62.

Для каждой хозяйственной операции, используя метод двойной записи, в обязательном порядке составляется бухгалтерская проводка.

Подведем итог начальной части обучения.

Основные понятия бухгалтерии нам известны: мы узнали, что такое , разобрались с и , узнали, как составлять бухгалтерские проводки с помощью двойной записи в бухгалтерском учете.

Теперь переходим непосредственно к .