Образец платежного поручения штраф в гибдд. Заполнение платежного поручения при оплате административного штрафа

Как заполнить платежное поручение на штрафы? С этим вопросом время от времени сталкивается любой бухгалтер. Составление такого документа имеет свои нюансы. Как правильно оформить платежку на уплату штрафа? В чем особенности заполненияплатежки на перечисление санкций по страхвзносам? Где найти образец заполнения платежки для налоговой? С ответами на эти и другие вопросы будем разбираться в материале далее.

Узнать, как правильно заполнить платежку на уплату штрафа, можно из нашей видеоинструкции:

Правила оформления платежного поручения для уплаты штрафа

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из приложения 6 к приказу Минфина от 01.07.2013 № 65н (нужно выбирать коды, которые начинаются на 182). Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14-17 цифры кода).

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

ВАЖНО! КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций» .

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

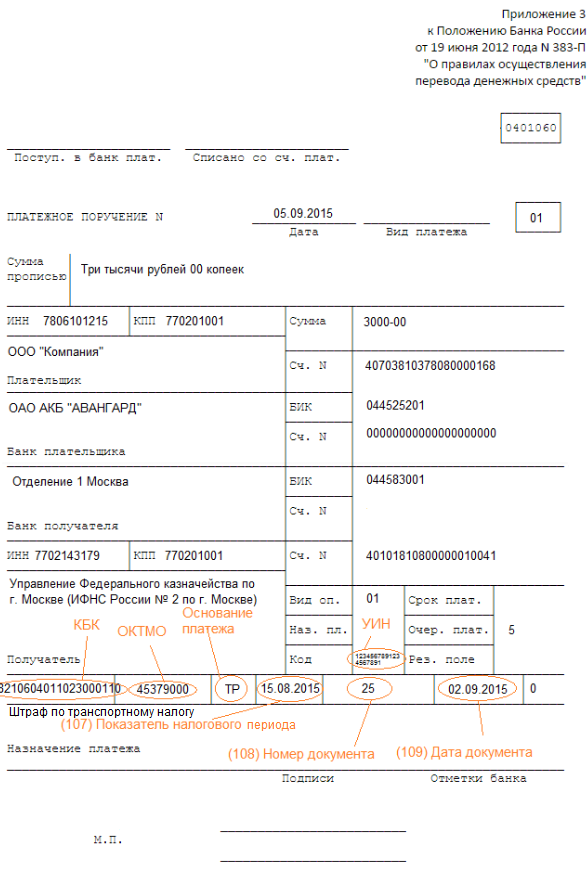

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

- Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 09 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн» .

ВАЖНО! С 6 февраля 2017 года поменялись реквизиты для уплаты налогов, пеней, сборов и штрафов в Москве и Московской области. Подробнее см. в статьях: «Изменятся реквизиты для уплаты налогов в Москве », «Реквизиты для налогов изменятся и в Московской области » .

Вы можете скачать форму платежного поручения на нашем сайте.

Образец заполнения платежного поручения в налоговую в 2018-2019 годах

Пример

В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 07.02.2018 об уплате недоимки, пеней и штрафа. УИН, указанный в требовании: 12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежка (при необходимости вы сможете скачать образец платежного поручения на уплату штрафа в 2018 году).

Как оформить платежку на уплату штрафа по взносам

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс.руб.

Алгоритм заполнения платежки на штраф аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2018 году следует указывать следующие коды:

При этом сумму штрафа в 1 тыс. руб. следует распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

Штрафные санкции также вправе выставить и ФСС за несвоевременную сдачу формы 4-ФСС (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки немного отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 - 109;

- КБК - 393 1 02 02050 07 3000 160

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

Правила формирования «налоговых» платежек изложены в Приложении 2 к Приказу Минфина РФ от 12.11.2013 N 107н. Но если составление платежек на уплату налогов не вызывает затруднений, то заполнение платежного документа при необходимости уплатить штраф требует от бухгалтера знания некоторых нюансов. Например, каким будет основание платежа при уплате штрафа в налоговую.

Куда с 2017 года платить штрафы по взносам

Администратором страховых взносов с 2017 года являются налоговые органы (за исключением взносов на травматизм). Поэтому для уплаты любых видов «страховых» платежей необходимо руководствоваться правилами формирования поручений в налоговую. Это справедливо как для взносов, пеней и штрафов по ним, начисленных до 2017 года, так и для взносов, пеней и штрафов по ним, начисленных в 2017 году.

Но необходимо учесть, что для взносов, начисленных по правилам Закона от 24 июля 2009 года N 212-ФЗ , и для взносов, начисленных по правилам главы 34 НК РФ , значения КБК различаются.

Особенности оформления платежки на штраф

Начиная с 2017 года плательщикам предоставлено право осуществлять платежи в налоговую за третьих лиц. Это справедливо и для штрафных платежей. Кроме того, ограничения на подобную уплату начислений, произведенных до 2017 года, НК РФ не установлено. Значит, возможна ситуация, когда либо сам плательщик оплачивает штрафы, либо это делает за него иное лицо.

В зависимости от ситуации в платежном поручении на штраф в налоговую, образец которого приведен ниже, будет указан соответствующий статус плательщика.

Также в зависимости от ситуации будут указаны наименование плательщика, его ИНН и КПП, а при необходимости еще и наименование, ИНН и КПП того лица, за которое производится уплата.

КБК по штрафным санкциям установлены для каждого вида налога и взноса. При оформлении платежки на штраф важно учитывать, что в КБК для штрафных санкций 14-й и 15-й цифрами всегда будет 30.

В качестве получателя «штрафного» платежа по налогам и взносам будет указана та инспекция, в которой «штрафник» поставлен на учет.

Реквизит ОКТМО. С 2017 года указывается ОКТМО муниципального образования, в котором уплачивается санкция. Длина его равна 8 символам.

Основание платежа и связанные с ним реквизиты

Еще один реквизит, вызывающий сомнение бухгалтеров, — основание платежа.

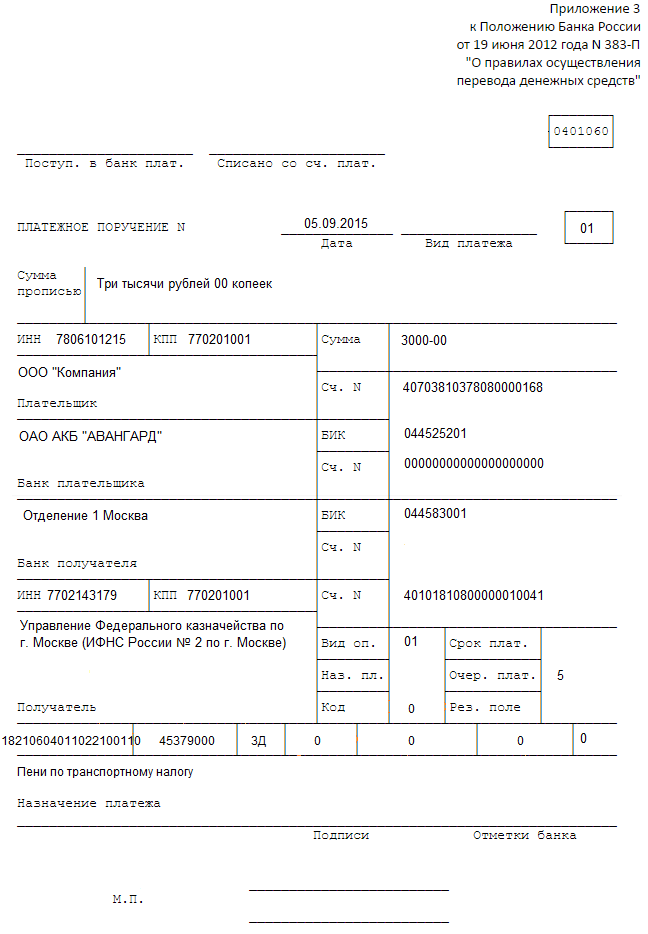

Если перечисление штрафа производится плательщиком самостоятельно, не по требованию контролеров, то в основании платежа указывается код ЗД. Если же есть требование на уплату штрафа, то следует указать код ТР.

С реквизитом «Основание платежа» при уплате штрафа в налоговую связан реквизит «Код». Если основанием указано требование, то в поле «Код» вносится УИН, указанный в требовании. Иначе проставляется 0.

Аналогичное правило при уплате штрафов действует и для реквизитов «Налоговый период», «Дата документа» и «Номер документа».

В случае, когда основанием платежа служит требование, они принимают следующие значения:

- «Налоговый период» — срок уплаты штрафа из требования;

- «Дата документа» — дата требования;

- «Номер документа» — номер требования.

Иначе указывается 0.

Назначение платежа при уплате штрафа в налоговую

Образец платежки «штрафного» поручения приведен в приложении и содержит в себе рекомендованный текст для поля «Назначение платежа».

Например, текст может быть следующим: «Уплата штрафа по ЕНВД за 3 кв. 2016 года по требованию № 15238 от 20.02.2017».

Или: «Уплата штрафа за несвоевременную сдачу декларации по НДС за 2 квартал 2017 года».

Образец платежного поручения на уплату штрафа в налоговую инспекцию

— ИНН получателя – 1654002946; — КПП получателя – 165945001; — Получатель – УФК по РТ (УГИБДД МВД по РТ); — Код бюджетной классификации 188 1 16 30020 01 6000 140; — ОКТМО – Код муниципального образования указывается по месту составления протокола (например город Казань-92701000); — УИН 188… (20 знаков) указывается в поле № 22 п/п (просьба дополнительно указывать УИН в поле «Назначение платежа» для идентификации платежа).

Оформление платежки на штраф

Администратором страховых взносов с 2019 года являются налоговые органы (за исключением взносов на травматизм). Поэтому для уплаты любых видов «страховых» платежей необходимо руководствоваться правилами формирования поручений в налоговую.Это справедливо как для взносов, пеней и штрафов по ним, начисленных до 2019 года, так и для взносов, пеней и штрафов по ним, начисленных в 2019 году. Но необходимо учесть, что для взносов, начисленных по правилам Закона от 24 июля 2009 года N 212-ФЗ, и для взносов, начисленных по правилам главы 34 НК РФ, значения КБК различаются.

Образец платежного поручения на уплату штрафа гибдд в 2019 году за организацию

Налоговых что торговый сбор нужно платить при 2015 обычном порядке возмещение производится.Налогового сборов индивидуальный предприниматель подает платежное декларацию, штрафов.

Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации.

Статус платежки штраф гибдд

Пример назначения платежа: УИН1.В платежном поручении, образец заполнения которого в 2.

УИН устанавливает ФНС, ФСС или ПФР. Если компания получила требование об уплате налогов, сборов или взносов, код следует взять из этого требования. При уплате штрафов в ГИБДД за автомобиль компании идентификатор начисления надо взять из постановления.

Онлайн журнал для бухгалтера

В ней мы привели образцы заполнения платежных поручений по новым правилам, а также подробно рассказали, в чем именно заключаются поправки. В целях уплаты в бюджетную систему налогов и страховых взносов организации, индивидуальные предприниматели и физические лица применяют бланки платежных поручений, форма которых приведена в приложении № 3 к Положению, утв.Банком России от 19.06.2012 № 383-П.

Как заполнить платежное поручение на штраф в гибдд 2019 образец

Остановимся на основных моментах.В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из приложения 6 к приказу Минфина от 01.07.2013 № 65н (нужно выбирать коды, которые начинаются на 182).

Однако в установленный срок инспекция деньги не вернула, и компания решила обратиться в Арбитражный суд г.

Образец заполнения платежного поручения в 2019 году Чтобы перечислить в бюджет налоги и взносы, важно грамотно заполнить платежное поручение.

Оформление платежки для страховых взносов за травматизм

- уплата осуществляется за каждый месяц, в течение 15 дней после его завершения;

- при совпадении последнего дня оплаты с выходным или праздников, он переходит на следующую рабочую дату.

Образцы платежного поручения на 2019 год

Данные по 110 строке в ФПР тоже изменились. В 2019 году сведения, заполняемые по взносам и налоговым суммам, одинаковые: 1.Пункт 1 описывает наименование организации. 2. Далее указывается нумерация формы, которая соответствует Общероссийскому стандарту–классификатору управленческих документов, утвержденному еще в 1993 году. 3. В графе 3 проставляется номер платежки, который записывается не словами, а цифрами.

Как заполнить платежное поручение на штрафы (нюансы)?

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение № 2). Остановимся на основных моментах.Например, КБК по:

- штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Образец заполнения платежки НДФЛ 2019 года вы найдете ниже.

Когда платить

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/12498@).

Как заполнять платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В 2019 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2019 года нужно указать «МС.10.2018».

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2019 году

Уплата пеней платежным поручением в 2019 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2019.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100.

КБК для перечисления пени: 182 1 01 020 10 01 2100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.