Дисконтирование денежных потоков. Дисконтированный денежный поток

Подразумевает процесс приведения стоимости по операциям, совершенным в разное время, к величине, актуальной для настоящего времени. Например, для продажи любого предприятия необходима его переоценка, то есть, определение стоимости с учетом изменяющейся Особенно часто применяется метод дисконтированных в осуществлении сделок с инвестициями. Ведь чтобы сделать экономически выгодное вложение, необходимо учесть любые перемены в стоимости актива.

Стоит заметить, что применение такой методики требует развития определенного уровня квалификации и достаточного объема знаний. Только специалист сможет тщательно изучить каждый показатель и точно подсчитать современную стоимость того или иного проекта. Дисконтирование денежных потоков обладает свойством временности, так как новая стоимость быстро теряет свою актуальность, особенно на микроуровне, когда влияние оказывает любое движение активов и средств.

Для получения более точной и надежной информации специалист проводит расчеты двумя способами. Первый метод предполагает учет фактора времени, а второй, соответственно, не принимает его во внимание. Дисконтирование денежных потоков позволяет инвестору принимать решение о вложении средств с учетом факторов риска и действия инфляции. Можно провести сравнение прибыли, получаемой в разные периоды времени. Для этого следует получить разность поступлений средств и всех затрат, продисконтированных с применением одинаковой ставки процента. Таким образом, получаются чистые дисконтированные денежные потоки.

Точность и правильность результатов проводимого анализа зависят не только от предоставляемых данных, но и от верного подбора Для ее определения применяется один из трех популярных методов: вычисление средневзвешенной стоимости средств, анализ активов, рассчитанных на долгосрочное использование, и кумулятивное построение. Последний метод пользуется наибольшим уважением у специалистов и применяется чаще всего. Это объясняется тем, что данный способ максимально точно учитывает степень рискованности операции.

Дисконтирование денежных потоков считается самым надежным методом определения рациональности капиталовложений. Его преимущества не подвергаются никаким сомнениям. Но имеется и недостаток, который заключается в трудоемкости процесса. Для получения максимально точного и правдивого результата потребуются значительные затраты времени и огромное терпение со стороны специалиста.

Кроме того, дисконтирование денежных потоков учитывает не только степень риска, но и инфляционные ожидания. Учет изменения инфляции можно осуществить одним из двух базовых методов. Согласно первому способу, инфляционная составляющая учитывается при расчете ставки дисконтирования, а при втором варианте осуществляется дефлирование каждого потока во время учета. То есть, второй метод предполагает включение инфляционных изменений сразу.

Метод дисконтирования потоков основан на составлении конкретной деятельности компании. Как правило, такая модель разрабатывается на основе анализа и документов, отражающих движение наличности и средств на счетах предприятия. Для получения свободного денежного потока необходимо поток капитала от уменьшить на сумму инвестиций. Полученная величина средств считается доходом организации, часть которого идет на расчеты с кредиторами и заемщиками, а часть распределяется между всеми акционерами в виде дивидендных выплат.

По результатам анализа, проведенного с использованием дисконтирования, специалист делает вывод о возможности совершенствования производственного процесса, о целесообразности вовлечения средств в другие проекты с целью увеличения прибыли в дальнейшем.

- Что такое дисконтированный денежный поток.

- Какие преимущества у дисконтированного денежного потока.

- Из каких этапов состоит процесс дисконтирования.

- Какие методы дисконтирования денежного потока бывают.

- Как рассчитать показатель дисконтированного денежного потока.

Понятие дисконтирования денежных потоков определяет Министерство финансов. В утвержденном 21 июня 1999 года документе прописаны все методические рекомендации, которые помогут оценить эффективность инвестиционных действий. Дисконтирование определяется как приведение финансовых показателей, которые относятся к разным временным промежуткам будущего, к тому, насколько они несут ценность в данный момент.

В основе данного Методического регламента лежит идея, что одна и та же сумма денег имеет разную ценность в разные временные отрезки. То есть, тысяча рублей сегодня будет ценнее, чем тысяча рублей через месяц. При грамотном распоряжении деньгами через месяц эта тысяча рублей принесет хороший доход .

Дисконтирование денежного потока имеет смысл применять, когда:

- Есть веские аргументы, что потоки денег в перспективе будут сильно отличаться от текущих.

- Есть много данных, которые помогают рассчитать и аргументировать прибыль от вложений, например, в сфере недвижимости.

- В качестве объекта оценки выступает что-то большое и многофункциональное, например, торгово-развлекательный центр. Либо же он находится на этапе введения в эксплуатацию.

- Денежные потоки прибыли или затрат сильно разнятся и зависят от сезона.

Преимущества дисконтирования денежных потоков

Если сравнивать с другими методами, то дисконтирование денежных потоков позволяет произвести глубокое и детальное исследование. Можно оценить бизнес , который не имеет стабильности в движении финансовых потоков. Это объясняется тем, что для применения метода используют специальные коэффициенты и учитываются особые каналы поступления средств.

Нестабильность многих коммерческих объектов и активов ведет к тому, что к их покупке или аренде подходят очень взвешенно. Финансовые потоки могут как в сторону уменьшения, так и в сторону увеличения сильно меняться. Поэтому дисконтирование денежных потоков позволяет провести максимально приближенный к реальному расчет денежного потока.

Инвестор или заинтересованное лицо обязательно рассматривает актив на предмет того, сколько прибыли он получит в будущем. Определяющим фактором является соотношение между тем, сколько он заплатит за актив сейчас, и сколько он принесет ему прибыли за определенный временной промежуток либо за сколько его можно будет реализовать в будущем.

Дисконтирование денежного потока имеет ряд преимуществ:

- Учитывает динамику рынка.

- Работает в условиях неравномерной структуры денежных потоков.

- Применяется практически во всех случаях.

Есть и слабые места, например эмоциональный фактор, из-за которого личная заинтересованность оценщика и симпатия к тому или иному активу может привести к ошибкам в прогнозировании.

Этапы дисконтирования денежных потоков

Чтобы результаты расчетов были приближены к наиболее реальному развитию событий, нужно действовать по определенному плану. Вы можете дополнять свои действия либо сокращать их в зависимости от масштабов расчета и специфики движения денежных потоков. В целом советуем ориентироваться этапы, описанные ниже.

Выбор периода

Выбрать нужный временной промежуток – важный этап. Если вы выберете слишком короткий промежуток, то ваш расчет не будет эффективным, не будет иметь стратегическое значение для бизнеса. При выборе очень длительного периода есть риск не учесть скрытые факторы, и расчет будет нереалистичным. В мире используется период в 5-10 лет, в России – обычно меньше.

Определение потока

Определяем тип денежного потока, который будем исследовать. Возможно использование величины финансов, которые увеличиваются или уменьшаются в процессе. Основными данными на этом этапе будут являться финансово-экономические отчеты за текущий и предыдущие периоды, а также анализ рынка , выполненный с учетом погрешностей. Здесь нужно учитывать разные виды доходов и потерь:

- общий доход (минус налог на активы и расходы на ведение бизнеса);

- суммарный доход по прогнозам аналитиков;

- чистый операционный доход без инвестиционных денежных средств и оплаты кредитов;

- потоки финансов до и после взимания фиксированных сборов.

Расчет реверсии

Это остаточная стоимость. То есть, стоимость объекта, который оценивается, рассчитывается после того, как он перестанет приносить прибыль. Реверсию можно рассчитать на примере идентичных объектов в России или используя авторитетные прогнозы ситуации на рынке. Также нужно рассчитать ставку капитализации или доход за год, следующий после прогнозируемого временного периода.

Вычисление ставки

На этапе вычисления ставки дисконтирования необходимо корректно спрогнозировать будущие доходы . Для этого можно использовать любые экономические методы: сравнить инвестиции, сложить потенциальные риски, вычислить процент от аналогичных сделок, промониторить рынок. Вычисление ставки должно происходить, строго отталкиваясь от четких экономических расчетов.

Практическое применение

Затем можно переходить непосредственно к методу дисконтирования, используя при этом вычисленные и исходные показатели. Чтобы вычислить дисконтированный денежный поток, используются такие показатели как:

- денежный поток в определенные временной период;

- норма будущего дохода;

- временной прогнозный период;

- количество прогнозируемых отрезков движения денежных потоков и другие.

Методы вычисления дисконтированных денежных потоков

- Сложение рисков.

- Выделение процента.

- Мониторинг рынка.

Сложение рисков

Данный метод основывается на том, что рассчитать дисконтированный денежный поток по ставке – достаточно рискованно. В данном случае расчет производится по совокупности всех рисков, которые имеются. Ставка в этом случае приравнивается к сумме безрисковый ставки и премиальных за риск. Данные значения рассчитываются с помощью суммирования показателей известных и потенциальных факторов риска.

Также широко применяется метод кумулятивного построения, так как в некоторых сферах (например, в недвижимости) этот метод является наиболее простым и эффективным. С помощью кумуляции можно оценить любые виды активов (транспортные средства, спецтехнику, оборудование), а также рассчитать коэффициенты капитализации.

Как управлять рисками: кейс

Почему так важно системно управлять рисками? Как и зачем классифицировать риски? Как структурировать работу по управлению рисками? Кто из ваших менеджеров за какие риски должен нести ответственность? Ответы вы найдете в кейсе по управлению возможными рисками от журнала «Генеральный Директор».

Выделение процента

Данный метод применяется, когда расчет показателя нормы доходов производится как ставка в процентах. Значение рассчитывается, полагаясь на данные об аналогичных предприятиях или проектах. Алгоритм расчета построен на гипотезах о величине будущих денежных потоков.

При расчетах нужно учесть объемы и значения исходной информации – так удастся правильно подобрать формулы. Точный расчет ставки дисконтирования денежных потоков можно произвести, взяв всю информацию у инвестора (при инвестировании) и выяснив, какой процент соответствует денежному потоку предприятия в среднем.

Когда экономист получит данные, то на их основании рассчитает ставку дисконтирования для аналогичных денежных потоков. Необходимо учитывать специфику финансовой динамики каждого рассчитываемого потока. Если использовать погрешности, то в результате получится минимальное отклонение реального развития событий от предполагаемого.

Метод выделения состоит из нескольких шагов. Сначала мы моделируем и изучаем реальные денежные потоки, затем производим экономические расчеты показателей, которые пригодятся для дальнейшего анализа. Только после этого, используя статистику и другие методы, мы рассчитываем исследуемый денежный поток.

Оценка рынка

Оценка или мониторинг рынка подразумевает длительный постоянный анализ ситуации на рынке и отслеживание финансовых показателей, идентичных с исследуемым денежным потоком. Информация, которую собрали, обобщается по территориальным и временным критериям. Работать с этими данными легче, так как они яснее отражают реальную ситуацию.

Также оценка рынка подразумевает сравнительный анализ, проверку актуальности и подлинности отклонений, используемых коэффициентов. Эти данные постоянно корректируются. Каждый вид дохода или убытка должен рассчитываться с использованием своих показателей и расчетов, усредненные значения и расчеты на этапе аккумуляции информации не будут эффективными.

Мониторинг рынка позволяет получить большую практическую и теоретическую информацию об идентичных денежных потоках и точнее рассчитать исследуемый денежный поток.

Как рассчитать дисконтированный денежный поток

Прежде чем произвести расчет дисконтированного потока, необходимо подготовить большое количество данных. Нужно произвести максимально подробный анализ прошлых финансовых отчетов, выявить средние размеры прибыли и затрат. Затем исследуется рыночное состояние, динамика изменения цен на активы и другие, необходимые для расчетов показатели. После этого делаются прогнозы будущих движений денежных потоков на основании предоставленных отчетов.

Особенности расчетов

Исследуемый объект оценивается по таким показателям прибыли, как валовая (действительная и потенциальная), чистая (операционная) и прибыль до налогообложения. Расчет дисконтированного денежного потока отличается следующими особенностями:

- Налоговая и экономическая амортизации не являются движением реального денежного потока, так как зависят от условий и могут меняться с течением времени. Поэтому расчет потенциальной прибыли производится без учета амортизации.

- Инвестиционные вложения в объект или актив отнимаются от чистой операционной прибыли. Таким образом, значение финансового потока вычисляется наиболее точно.

- Когда оценивается инвестиционная стоимость объекта, все процентные платежи по займам вычитаются из чистой прибыли . Но если вы проводите расчет рыночной стоимости объекта, то расходы на покрытие займов и кредитов учитывать нет необходимости.

- Когда вычисляются расходы на поддержание объекта, его эксплуатационных характеристик, то необходимо учитывать затраты владельца объекта и вычесть их из реальной валовой прибыли.

Пример расчета

Создадим таблицу показателей для компании «Рога и копыта». В ней используем те показатели, которые будут необходимы в прогнозируемом периоде.

|

Чистая прибыль |

|||||||

|

Амортизация |

|||||||

|

Оборотный капитал |

|||||||

|

Инвестиции |

|||||||

|

Задолженность |

|||||||

|

Денежный поток |

В графе «инвестиции» находятся данные, которые связаны с затратами на поддержку и развитие бизнеса. Так как это расходы, то они могут иметь отрицательное значение.

Оборотный капитал может быть и положительным, и отрицательным.

Далее возьмем какой-либо размер процента ставки дисконтирования. Допустим, это будет 10 %. Произведем расчет повышения денежного потока. В качестве примера берем показатель темпа роста для периода после прогноза. Данный показатель мы будем записывать как «G» и называть G-ставка. После этого мы вычисляем размер денежного потока за первый постпрогнозный год. Формула выглядит так:Cp = 133 * 1,01 / (0,10 – 0,01) = 1493

После этого нужно разделить все значения денежного потока на соответствующую ставку дисконтирования. Сделать это необходимо для каждого года прогнозируемого периода и обязательно отдельно для постпрогнозного.

|

Денежный поток |

||||||||

|

Ставка дисконтирования |

||||||||

|

Дисконт.денежный поток |

В нашем примерном расчете получилось сумма всех значений дисконтированного потока – 1350. Так мы вычислили стоимость компании «Рога и копыта» по методу дисконтированного денежного потока.

Разумеется, вы должны пользоваться своими показателями при расчете дисконтированного денежного потока. Пример должен служить для вас лишь ориентиром.

Вывод

Оценить стоимость компании или какого-либо актива можно с помощью дисконтирования денежного потока. Так как для инвесторов соотношение прибыли и затрат на приобретение является основным, то это отражается в дисконтированном денежном потоке.

Чтобы получились корректные результаты, необходимо знать этапы проведения дисконтирования и подобрать подходящий метод. Это будет зависеть от специфики исследуемого объекта или компании.

Углубленный расчет лучше производить с помощью квалифицированных экономистов, так как это уменьшит фактор личной симпатии к объекту или компании, которую исследуют, а также поможет избежать ошибок в расчетах.

Данная статья посвящена расчетам основных показателей эффективности инвестиционных проектов, рассчитываемых с учетом фактора времени, а также вопросам, возникающим при расчете показателей. Статья ориентирована на специалистов финансово-экономических служб, перед которыми, может быть впервые, стоит задача оценки инвестиционного проекта, с целью предоставления результатов владельцу компании, привлечения сторонних инвесторов, либо кредиторов.

Для оценки инвестиционных проектов используется две группы показателей: показатели, рассчитываемые без учета фактора времени и показатели, рассчитываемые с учетом фактора времени.

Первая группа показателей более проста в расчете, но она не учитывает того, что сегодняшние и завтрашние деньги для инвестора стоят по-разному, то есть расчеты этих показателей осуществляются без приведения денежных потоков к единому моменту времени.

Вторая группа показателей, о которых и пойдет речь в статье, в отличие от показателей первой группы учитывают разную стоимость денег в разные моменты времени (теория временной стоимости денег). Эти показатели являются более интересными для владельцев, инвесторов и банков, так как более корректно отражают эффективность проекта (не завышают ее, как показатели первой группы), то есть являются более надежным (лучшим) гарантом успешности проекта. Суть их расчета заключается в приведении будущих денежных потоков (стоимости денег) к «сегодняшнему» дню, вернее, к моменту начала инвестиций в проект (предполагается, что инвестиции будут осуществлены в этом году). Приведение денежных потоков называется дисконтированием, суть которого состоит в том, что нам «сегодня» нужно принять решение о том, следует ли инвестировать средства в проект, либо стоит проблема выбора более эффективного проекта из нескольких, для этого необходимо знать: насколько выгоден, либо не выгоден проект; либо какой проект более эффективен (выгоден)? Для этого мы составляем бизнес-план - моделируем деятельность на несколько лет вперед, чтобы рассчитать эффективность, а моделируем, исходя из «сегодняшних» цен, расходов, предполагаемых доходов (а соответственно, исходя из «сегодняшних» платежей и поступлений). Следовало бы еще учесть альтернативные безрисковые вложения, которые могли бы принести нам определенный доход наверняка, риски неблагополучного исхода проекта, требуемую норму доходности от вложенного капитала. Предполагается, что как раз дисконтирование планируемых денежных потоков и приводит их к текущему моменту с учетом инфляции, безрисковых вложений, рисков конкретного проекта, либо требуемой нормы доходности от вложенного капитала в зависимости от выбранного подхода к определению ставки дисконтирования, используемой при дисконтировании денежных потоков. Результаты дисконтирования и оценки эффективности проекта во многом зависят от ставки дисконтирования, которая в свою очередь зависит от метода ее определения (расчета).

Выбор варианта определения (расчета) ставки дисконтирования - это отдельная большая тема, не раз описанная в различных источниках - Интернет, учебниках, книгах, в профильных журналах. Поэтому не будем останавливаться на ней подробно, отмечу только, что существует несколько подходов к определению ставки дисконтирования, такие как:

- Определение стоимости собственного капитала (модель оценки долгосрочных активов CAMP);

- Средневзвешенной стоимости капитала (WACC);

- Кумулятивного построения - наиболее часто используемый подход, основанный на экспертной оценке рисков.

- NPV - чистый дисконтированный доход (чистая приведенная стоимость проекта);

- IRR - внутренняя норма доходности (прибыли/ рентабельности) инвестиций;

- DPBP - дисконтированный срок окупаемости инвестиций

Расчет показателей осуществляется на основе данных из плана движения денежных средств инвестиционного проекта, который в свою очередь строится на основе плана доходов и расходов проекта и графика поступлений и платежей. Таким образом, важно, чтобы первоначальная информация для моделирования деятельности в пределах горизонта планирования (рассматриваемого срока проекта), а также сами планы движения денежных средств, доходов и расходов были как можно более проработанными, точными и корректными, в целях минимизации погрешности результатов расчетов и рисков проекта. Здесь возникает вопрос: а учитывать ли инфляцию при моделировании деятельности и как это сделать? Существует два способа учета инфляции в расчетах:

- Дефлирование денежных потоков до осуществления дисконтирования, то есть путем моделирования денежных потоков с учетом инфляции по периодам проекта, например, с поправкой сумм на инфляционный коэффициент;

- Учет инфляционной составляющей при расчете ставки дисконтирования

Часто возникает вопрос: а что же такое срок проекта (горизонт планирования/ исследования проекта) и как его определить, ведь чем больший срок мы рассматриваем, тем больше значение основного показателя эффективности проекта (NPV)? Теоретически, период планирования проекта должен быть равен жизненному циклу проекта, то есть интервалу времени от момента его появления (начала инвестиций) до его ликвидации/ полного износа. Но представьте, если рассматривается проект, жизненный цикл которого более 10 лет. Это значит, что мы должны моделировать деятельность на более 10 лет вперед? Это довольно сложно в сегодняшних условиях экономики. Поэтому следует моделировать деятельность на срок, позволяющий более точно и уверенно спланировать потоки денежных средств, доходы и расходы проекта (несколько лет), но срок должен быть не менее простого срока окупаемости проекта, чтоб была возможность просчитать дисконтированный срок окупаемости проекта. Если рассматривается проект со 100% кредитным финансированием, рекомендуется рассматривать срок проекта равный сроку погашения кредита (количество лет). Срок планирования можно понять непосредственно в процессе моделирования - формирования плана движения денежных средств. Однако, распространенная ошибка при оценке инвестиционных проектов, когда планируемый срок меньше жизненного цикла проекта и в расчетах показателей не учитывается остаточная/ ликвидационная стоимость проекта, что значительно может уменьшить значение показателей эффективности. Остаточную/ ликвидационную стоимость проекта необходимо учитывать при расчетах с целью их корректности.

Период проекта - обычно, это год, так как традиционная формула дисконтирования подразумевает дисконтирование денежных потоков по годам, таким образом, в случае, когда период проекта не год, потребуется корректировка формулы дисконтирования, либо сама ставка дисконтирования должна отражать не годовую, а месячную разницу стоимости денег.

Теперь перейдем непосредственно к показателям эффективности инвестиционного проекта, рассчитываемым с учетом фактора времени. Для наглядности, методику расчетов рассмотрим на примере. В качестве примера возьмем проект строительства нежилого объекта недвижимости под 100% привлеченных средств (кредитная линия). Планируется получение дохода от продажи и сдачи в аренду площадей данного объекта недвижимости.

В таблице 1 представлен смоделированный план движения денежных средств по данному проекту. Рассматриваемый срок проекта - 7 лет, в который более точно можно спланировать доходы и расходы и, который больше простого срока окупаемости проекта. В 7-ом году проекта отражен предполагаемый ликвидационный денежный поток (остаточная стоимость объекта за вычетом налога на прибыль) со знаком «+» от моделируемой продажи объекта недвижимости в конце рассматриваемого срока проекта.

Таблица 1

| 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | |

| Остаток на начало периода | 0 | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 |

| Поступления | 590 833 375 | 479 124 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Кредитные средства | 566 800 000 | 177 700 000 | 0 | 0 | 0 | 0 | 0 |

| Доходы от продажи, аренды | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 | |

| Платежи | 587 048 597 | 453 750 873 | 393 131 538 | 357 187 844 | 434 796 958 | 360 739 855 | 209 351 247 |

| 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 | |

| 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 | |

| % по кредиту (15% год) | 56 771 250 | 105 278 750 | 95 240 000 | 65 227 500 | 40 652 500 | 9 272 500 | 0 |

| Погашение "тела кредита" | 0 | 38 500 000 | 188 500 000 | 166 000 000 | 206 400 000 | 145 100 000 | 0 |

| Остаток на конец периода | 3 784 778 | 29 157 938 | 70 496 191 | 106 072 147 | 141 618 389 | 257 390 934 | 524 474 487 |

Традиционно приводятся примеры, где в период инвестиций отсутствуют платежи по текущим расходам и поступление дохода. В нашем примере в период инвестиций появляются и доходы, и текущие расходы, причем, инвестиции осуществляются в течение первых двух периодов проекта.

Итак, показатели, рассчитываемые с учетом фактора времени, подразумевают предварительное дисконтирование (приведение) чистого денежного потока. Чистый денежный поток NCF (Net cash flow) - разность между суммами поступлений и выплат денежных средств компании за определенный период времени; рассчитывается с учетом выплат, дивидендов и налогов. Из определения следует, что мы должны из поступлений вычесть платежи по годам проекта и дисконтировать этот поток, но существует много разных мнений о том, что же включать или не включать в состав дисконтируемого чистого денежного потока. Дискуссии в основном касаются движения денежных средств по кредитам, то есть поступлений денежных средств по кредиту, возврата «тела кредита» (основной суммы кредита) и процентов по нему. Дело в том, что получение и возврат кредита, в том числе процентов по кредиту относятся к финансовой деятельности, а для оценки эффективности инвестиционного проекта используются только сумма инвестиций в проект и данные текущей деятельности. Поэтому мы не включаем в дисконтируемые денежные потоки поступления и выплаты по кредитам (в том числе проценты), относящиеся к финансовой деятельности.

Под инвестициями в данном случае подразумеваем сумму денежных средств, необходимую на проектные работы и строительство объекта недвижимости, покупку основных средств для его дальнейшей эксплуатации, а также начальный оборотный капитал, необходимый для покрытия текущих затрат при начальной эксплуатации объекта до тех пор, пока выручка не будет покрывать текущие расходы.

Нулевым периодом проекта будет первый год проекта, далее - по порядку (1-6 период). В таблице 2 приведен расчет чистого денежного потока (NCF) нашего проекта, где NCF разность поступлений и платежей, в том числе инвестиций.

Справочно: Вопрос о включении в расчет потоков денежных средств амортизации возникает при косвенном определении величины денежного потока, то есть через план доходов и расходов.

Таблица 2

| Период проекта | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Поступления | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 961 780 890 |

| Доходы от продажи, аренды | 24 033 375 | 301 424 033 | 434 469 792 | 392 763 800 | 470 343 200 | 476 512 400 | 476 434 800 |

| Доход от продажи объекта недвижимости (ликвидационный CF) | 0 | 0 | 0 | 0 | 0 | 0 | 485 346 090 |

| Платежи | 530 277 347 | 309 972 123 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Платежи за проектные, СМР, покупка ОС (инвестиции, без учета оборотных средств) | 516 923 255 | 224 997 745 | 0 | 0 | 0 | 0 | 0 |

| Платежи по текущей деятельности | 13 354 092 | 84 974 378 | 109 391 538 | 125 960 344 | 187 744 458 | 206 367 355 | 209 351 247 |

| Чистый денежный поток (NCF) | -506 243 972 | -8 548 090 | 325 078 254 | 266 803 456 | 282 598 742 | 270 145 045 | 752 429 643 |

Теперь можно дисконтировать чистый денежный поток (NCF). Формула дисконтирования выглядит следующим образом:

PVk — приведенная (текущая) стоимость денежного потока k-го периода проекта

NCFk - чистый денежный поток k-го периода проекта

k - период проекта

По правилу дисконтирования нулевой период проекта (первый год) является периодом инвестиций, перед нами стоит задача привести чистые денежные потоки проекта к периоду первых инвестиций в проект, то есть к нулевому периоду, поэтому чистый денежный поток нулевого периода не дисконтируется. Следует обратить внимание, что помимо инвестиций, как уже говорилось выше, в нулевом периоде проекта мы имеем текущие расходы и доходы, которые также не дисконтируем. Ликвидационный денежный поток от продажи объекта недвижимости в конце рассматриваемого срока проекта дисконтируется в составе NCF 6-го периода, моделируя тем самым продажу объекта недвижимости в шестом периоде проекта.

Справочно: нет разницы - дисконтировать сначала по отдельности поступления и платежи, а затем высчитать дисконтированный чистый денежный поток (NPV) путем вычитания дисконтированных платежей из дисконтированных поступлений по годам, либо сначала высчитать чистый денежный поток (NCF = поступления - платежи по годам), а затем осуществить дисконтирование чистого денежного потока по годам, результат будет одинаковым.

Предположим, что определенная кумулятивным методом ставка дисконтирования нашего проекта составляет 20%, то есть r = 0.2. Дисконтируем чистый денежный поток (NCF) 1-6 периодов из таблицы 2. Подставляя в формулу дисконтирования соответствующие значения, получаем:

Таблица 3

| Период проекта | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Чистый денежный поток нулевого периода (NCF0) | -506 243 972 | ||||||

| Дисконтированный чистый денежный поток (PV) | -7 123 408 | 225 748 787 | 154 400 148 | 136 284 115 | 108 565 235 | 251 987 165 | |

| Накопленный дисконтированный чистый денежный поток | -506 243 972 | -513 367 380 | -287 618 593 | -133 218 445 | 3 065 670 | 111 630 905 | 363 618 070 |

В случае дисконтирования денежных потоков «вручную» с помощью Excel, можно использовать формулу, созданную «вручную»:

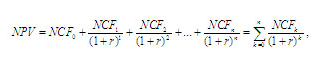

Теперь рассчитаем первый показатель эффективности инвестиционного проекта - NPV (Net Present Value) - чистая приведенная стоимость проекта. Классическая формула для расчета NPV выглядит следующим образом:

NPV — чистый приведенный денежный поток

NCF - чистый денежный поток соответствующего периода проекта

k - период проекта

r - ставка дисконтирования (в десятичном выражении)

В случае осуществления расчета NPV с помощью Excel можно использовать специально предназначенную для этого формулу:

=ЧПС(r в % ; ссылка на ячейку NCF 1период ; NCF 2период ; NCF 3период ; …; NCFn период ) + NCF 0 период *

Показатель NPV заключается в суммировании дисконтированных чистых денежных потоков (PV) c 1 по n-ый период проекта и прибавлении к нему отрицательного денежного потока 0-го периода (инвестиций). То есть за счет положительного, либо отрицательного знака чистого денежного потока каждого периода при расчете NPV у нас осуществляется сложение, либо вычитание соответственно дисконтированного денежного потока каждого следующего периода.

По данным из таблицы 3 рассматриваемого примера получаем:

NPV = PV1период+ PV2период+…+ PV6период + NCF0 = - 7 123 408 + 225 748 787 + 154 400 148 +

136 284 115 + 108 565 235 + 251 987 165 - 506 243 972 = 363 618 070 (см. сумму накопленного чистого денежного потока в 6-м периоде таблицы 3)

По общему правилу, если NPV > 0, то проект принимается. Положительное значение NPV значит, что денежный поток проекта за рассматриваемый срок при установленной ставке дисконтирования покрыл своими поступлениями инвестиции и текущие затраты, то есть обеспечил min доход заданный ставкой дисконтирования (r), равный доходу от альтернативных безрисковых вложений и доход равный значению NPV.

Когда NPV = 0 - проект не является ни прибыльным, ни убыточным, он только покрыл свои инвестиции и текущие затраты, обеспечил min доход заданный ставкой дисконтирования (r) при указанных рисках. В данном случае при реализации проекта доход собственников не изменится, но стоимость компании увеличится на сумму инвестиций.

Если NPV < 0, это значит, что проект в рассматриваемый период не обеспечил даже min доход, равный доходу от безрисковых вложений, заложенный в ставке дисконтирования, а, возможно, не покрыл даже инвестиции и текущие затраты (когда чистый денежный поток проекта NCF<0).

При рассмотрении нескольких проектов выбирают тот, у которого NPV больше.

В нашем случае показатель NPV>0, то есть проект должен быть принят, но прежде чем делать выводы об эффективности рассматриваемого проекта следует рассчитать остальные показатели и рассматривать их в совокупности.

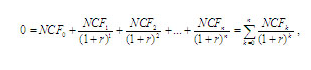

Рассмотрим следующий показатель эффективности инвестиционного проекта, рассчитываемого с учетом фактора времени - IRR (Internal Rate of Return) - внутренняя норма доходности. Данный показатель отражает в отличие от NPV доходность проекта в относительном выражении (в процентах), поэтому является более понятным. IRR - это такое значение ставки дисконтирования (r), при котором NPV = 0, то есть при котором текущая стоимость поступлений равна текущей стоимости инвестиций и текущих затрат. IRR отражает безубыточную норму доходности проекта, то есть когда проект становится ни прибыльным, ни убыточным.

Для расчета данного показателя можно применить технически сложные математические расчеты, используя формулу NPV:

NCF- чистый денежный поток соответствующего периода

r - ставка дисконтирования (в десятичном выражении)

n - горизонт исследования, выраженный в интервалах планирования (срок проекта)

k - период проекта

В данном случае ставка дисконтирования (r) отражает внутреннюю норму доходности (IRR).

Можно вычислить значение IRR «вручную» методом подбора (подстановки) ставки дисконтирования (r) в формуле NPV, пока не будет достигнуто значение NPV=0,

Рассматривая наш пример, при ставке дисконтирования (r) равной 20% значение NPV имеет довольно неплохое значение (363 618 070), поэтому, чтобы найти значение IRR, попробуем увеличить ставку дисконтирования до 30%. Соответственно, при (r) равной 0,3, используя те же формулы, что при расчете NPV со ставкой дисконтирования 20%, получаем значение NPV =128 563 580. Значение NPV получилось больше нуля, но уже гораздо меньше, соответственно попробуем еще увеличить ставку дисконтирования до 40%, получаем NPV = -25 539 469. Значение NPV получилось отрицательным, соответственно значение IRR данного проекта находится между 30% и 40%, ближе к 40%. Таким образом, продолжая подбор ставки дисконтирования (r), мы нашли значение (r), при котором NPV равно нулю - значение IRR рассматриваемого проекта = 38%.

При расчете показателей с помощью Excel, можно воспользоваться специально предназначенной формулой для расчета IRR:

Проект принимается, когда значение показателя IRR>ставки дисконтирования (r). В данном случае проект окупает затраты, обеспечивает прибыль, заданную ставкой дисконтирования и обеспечивает запас прибыли в абсолютной величине, равной NPV, а в относительной - равной (IRR-r). Когда IRR<ставки дисконтирования (r), проект следует отклонить, так как он не только не обеспечивает дополнительную доходность (запас прибыли), но даже не обеспечивает прибыль, заданную ставкой дисконтирования - минимальный доход, равный вложениям в альтернативные проекты.

Уже второй показатель удовлетворяет установленным требованиям, но не стоит торопиться с выводами, рассчитаем следующий показатель.

Рассчитаем дисконтированный срок окупаемости инвестиций нашего проекта - DPBP (Discount Payback Period), который учитывает различную стоимость денег во времени. Дисконтированный срок окупаемости проекта рассчитывается аналогично обычному сроку окупаемости, разница лишь в том, что для расчета дисконтированного срока окупаемости используется не простой, а дисконтированный чистый денежный поток. Показатель DPBP отражает, за какой период времени доходы проекта окупят инвестиции и будут покрывать текущие затраты, то есть когда накопленный по периодам (годам) проекта дисконтированный чистый денежный поток сменит знак с минуса на плюс и больше не будет изменяться. Соответственно, дисконтированный срок окупаемости проекта будет всегда больше обычного срока окупаемости. В нашем примере, накопленный дисконтированный денежный поток (см.таблицу 3) имеет последнее отрицательное значение в третьем периоде проекта. Обычно в рассматриваемых инвестиционных проектах получение доходов начинается после нулевого периода проекта - в первом, поэтому отсчет срока окупаемости начинается с первого периода проекта. В нашем случае получение дохода и текущие расходы присутствуют уже в нулевом периоде проекта, поэтому отсчет срока окупаемости мы начнем с нулевого периода проекта, то есть период проекта+1 год. Таким образом, дисконтированный срок окупаемости нашего проекта равен (3период+1) четырем полным годам. Чтобы более точно просчитать дисконтированный срок окупаемости нам необходимо понять: за какую часть следующего (за 4-м годом проекта, то есть за 3-м периодом) года проект выйдет на ноль, то есть инвестиции полностью окупятся. Для этого мы делим отрицательный остаток третьего периода (133 218 445) на значение дисконтированного чистого денежного потока следующего периода (PV4 = 136 284 115), получаем значение равное 0,98 - это соответствует 11,7 месяцам. Соответственно, дисконтированный срок окупаемости нашего проекта равен почти пяти годам, точнее - 4 годам 11,7 месяцам.

Обязательным в оценке инвестиционного проекта является анализ его чувствительности. Понятие чувствительности говорит само за себя, суть его в том, что необходимо понять: как проект реагирует на изменения тех или иных первоначальных данных, то есть, насколько изменятся наши показатели эффективности, при изменении условий проекта. Чувствительность показывает прочность проекта. Для этого необходимо выбрать несколько основополагающих факторов, обеспечивающих успех проекта, например:

- Спрос (план продаж);

- Сроки строительства и сдачи объекта в эксплуатацию;

- Стоимость проектных и строительно-монтажных работ (СМР) и т.д.

- спрос в плане продаж, соответственно изменятся доходы, суммы поступлений денежных средств и сумма требующихся инвестиций;

- сроки строительства и сдачи объекта в эксплуатацию, соответственно изменится график реализации проекта - сдвинутся во времени расходы, доходы, платежи и поступления, а также потребность в инвестиционных средствах;

- стоимость проектных и СМР, соответственно изменятся расходы, суммы платежей и сумма необходимых инвестиционных средств и т.д.

В нашем примере мы будем изменять ставку дисконтирования (r). Имеет смысл изменять ставку дисконтирования в пределах значения IRR. Таким образом, анализ чувствительности проекта выглядит следующим образом:

Рассматриваемые показатели близки по своей сути, поэтому для одного проекта выполняются их соотношения:

когда NPV>0, то IRR>r;

когда NPV<0, то IRR

когда NPV=0, то IRR=r;

Теперь можно сравнить все рассчитанные показатели и, используя анализ чувствительности проекта, сделать выводы об его эффективности.

Проект имеет очень хорошие показатели NPV и IRR. Проект достаточно рискован, на это указывает высокая ставка дисконтирования (r), но не смотря на это имеет хороший запас прочности, то есть даже при увеличении ставки дисконтирования до 38% мы имеем положительный NPV. Срок окупаемости проекта равен пяти годам, то есть это долгосрочные вложения. В случае, если данный проект рассматривается в качестве долгосрочного вложения, то данный проект следует принять. Если же проект рассматривается с целью быстрого получения прибыли с последующим ее вложением в другой проект, то есть в качестве «толчкового» проекта, то срок окупаемости довольно большой, то есть проект не достигает своих целей. В таком случае предлагается попробовать уменьшить масштаб проекта, то есть уменьшить первоначальные площади строительства, соответственно изменятся потребность в инвестициях и текущие расходы, но и доходы также уменьшатся. Не смотря на это, возможно, уменьшение масштаба проекта удовлетворит его целям.

На высокооплачиваемую работу подготовка к тестированию на соответствие квалификации (очно, дистанционно, в записи). Быстро, недорого, качественно.

NEW! Для трудоустройства на высокооплачиваемую работу. Регистрация на подготовку к тестированию (очно, дистанционно, в записи).

Дисконтированный денежный поток представляет собой финансовые потоки, сопряженные с различными проектами и подкорректированные с учетом того, как они распределены по времени и потенциальному проценту на вложенные средства. Тут весьма важно учитывать временной аспект, так как большинство инвестиционных проектов характеризуются тем, что основные затраты или оттоки средств происходят в первые годы, а доходы от них, то есть денежные притоки, будут распределяться на многие годы вперед.

Экономическое значение

Стоимость функционирования компании зависит от основных факторов, коими являются стоимость активов на рынке, а также размер доходов, которые получаются в результате эффективного осуществления деятельности на текущий момент времени. Целью потенциальных инвесторов является получение вполне конкретной прибыли со своего капитала. Поэтому доходность функционирования организации – это весьма важный момент не только для собственников, но и для инвесторов, поэтому ее и учитывают в ходе реализации оценочных работ, чтобы определить стоимость бизнеса.

Метод дисконтированных денежных потоков стал одним из наиболее часто используемых при оценке указанных характеристик. Этот подход актуален за счет того, что процесс управления денежными потоками для всех сторон имеет невероятное значение: с его помощью можно управлять стоимостью бизнеса, повышая финансовую гибкость самой компании. Дисконтированный денежный поток способен сопоставить доходы и расходы с учетом амортизации и износа, дебиторской задолженности, капиталовложений, изменений в структуре оборотных средств самой компании. Именно поэтому многие используют этот метод для расчетов.

Как использовать?

Эмпирические данные показали, что дисконтированный денежный поток находится в определенной зависимости со стоимостью предприятия на рынке, но прибыли в бухгалтерском понимании плохо соотносятся с рыночной стоимость, ведь первые не всегда могут служить в качестве определяющего фактора стоимости предприятия.

При использовании данного метода расчет стоимости производится определенным образом. Производится анализ и прогнозирование валовых доходов, инвестиций и расходов, расчет финансовых потоков для каждого отчетного года, вычисляются ставки дисконта, а далее дисконтируются имеющиеся денежные потоки, производится расчет остаточной стоимости. После всего этого требуется просуммировать текущие стоимости будущих потоков средств с остаточной стоимость, скорректировать и проверить полученные результаты.

Разные варианты расчета

Метод дисконтированных денежных потоков позволяет использовать два вида для расчета стоимости предприятия: собственного и инвестиционного капитала. Если речь идет о собственном капитале, то важнейшим показателем является степень ценности полученных данных для управляющего компанией, так как берется во внимание потребность компании в привлечении денежных средств. На практике бездолговой денежный поток используется инвесторами для финансирования сделок по слиянию, покупке или поглощению компании посредством привлечения новых средств от заемщиков.

Расчет дисконтированного денежного потока для капитала фирмы производится особым образом. К чистой прибыли за определенный период прибавляется износ и изменения долгосрочной задолженности, а от полученной суммы отнимаются капиталовложения за период и прирост оборотных средств компании. Важно понимать, что прогнозируются денежные потоки на ближайшие 5 лет. Вероятность того, что будут определенные отклонения от прогноза высока, поэтому составляется целый спектр прогнозов: оптимистичный, пессимистичный и наиболее вероятный. Для каждого рассчитывается средневзвешенная доходность и проставляется какой-то конкретный вес. Денежный поток для собственного и заемного капитала может быть номинальным или реальным. Дисконтированная стоимость денежного потока определяется на конец или середину года. В последнем случае результат будет более точным, поэтому он предпочтительнее.

Ставка дисконтирования

В процессе определения ставки дисконтирования требуется понимать, что ее рассматривают в качестве нижнего предельного уровня прибыльности вложений, достаточных для того, чтобы инвестор видел целесообразность вложений своих средств в компанию, особенно при учете наличия возможности для альтернативных вложений, предполагающих получение дохода с какой-то определенной степенью риска. Под риском тут понимается вероятность несоответствия ожиданий фактически полученным результатам, а также утрату собственности из-за банкротства предприятия, экономических или политических факторов, а также событий иной природы.

Что делать дальше?

Когда дисконтированный чистый денежный поток вычислен, следует выявить величину дохода от бизнеса, которая будет иметь место в постпрогнозный период. Расчет производится с учетом того, что остаточная стоимость – это текущая стоимость денежного потока, полученная после дискретного прогнозного периода. В нее включена стоимость всех потоков финансовых средств во всех периодах, которые остались за рамками одного прогнозного года. Расчет остаточной стоимости можно произвести с помощью одного из способов.

Для метода оценки по стоимости чистых активов требуется использовать в качестве остаточной стоимости остаточную балансовую стоимость на конец периода. Для рентабельного предприятия использование такого метода неуместно.

Для оценки по ликвидной стоимости требуется рассчитать ее показатель для активов на конец периода прогнозирования. Имеется совокупность факторов, оказывающих влияние на ликвидную стоимость. Тут можно выделить низкую привлекательность из-за неподходящего внешнего вида, отраслевые факторы и территориальное размещение.

Выводы

Для полноты производимой оценки для действующего предприятия можно использовать как дисконтированный денежный поток, так и рыночный или затратный. С помощью этого можно избежать некоторой доли субъективности, сделав оценку бизнеса максимально точной.

Давать оценку бизнес-собственности бывает необходимо по различным поводам, например, будущая продажа или анализ рисков инвестирования. Можно для определения стоимости сложить стоимость всех активов, находящихся в собственности. Но бизнес – это не только основные средства, прежде всего, это тот доход, который они приносят или могут приносить.

Мало оценить, какой финансовый поток способно дать предприятие и входящее в него имущество, нужно еще соотнести эти денежные потоки с настоящим временем, с тем, чтобы определить, целесообразна ли сегодняшняя цена, которую нужно заплатить, с прогнозируемой прибылью в будущем.

Подробно рассмотрим метод дисконтирования денежных потоков (ДДП), применяемый для оценки стоимости бизнеса.

Суть метода дисконтирования денежных потоков

Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method») – это анализ стоимости бизнес-собственности, основанный на оценке ожидаемых доходов от оцениваемых активов.

Дисконтирование означает понятие реального соотношения будущих денежных потоков, которые может дать оцениваемая собственность, и этих денег на сегодняшний день.

Экономический закон убывающей стоимости денег гласит, что в настоящее время за ту же сумму можно приобрести меньше, чем в будущем. Смысл дисконтирования – в выборе точкой отсчета настоящий момент, к которому приводится стоимость ожидаемых финансовых потоков как прибылей, так и убытков. Для этого применяют ставку (коэффициент, норму) дисконта , представляющую собой отдачу от денежных потоков, то есть их доходность.

Важным показателем является также временной: в течение скольких лет учитывается прогнозируемый доход.

Сфера применения метода дисконтирования денежных потоков

Метод дисконтирования денежных потоков считается универсальным, поскольку позволяет определить, чего стоят будущие доходы в настоящем времени. Потоки денег могут быть изменчивыми, прибыли сменяться убытками, их динамику далеко не всегда можно предусмотреть. Но всегда можно оценить приобретаемую собственность с точки зрения приобретаемых сегодня преимуществ, которые она может дать в будущем.

Целесообразно применять метод ДДП, если:

- есть основания считать, что в будущем денежные потоки могут существенно измениться;

- информации об объекте оценки достаточно для прогнозирования будущих прибылей (или убытков);

- на потоки финансов оказывает сильное влияние сезонность;

- предмет оценки представляет собой коммерческий объект с большим количеством возможных функций;

- оцениваемая недвижимость только что построена или введена в эксплуатацию.

ВАЖНО! Помимо очевидных преимуществ метода, нужно принять во внимание факторы, могущие снизить его достоверность: возможность ошибки в осуществлении прогнозов и так называемую симпатию оценивающего.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток », то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

К д = 1 / (1 + С д) N t

- К д – коэффициент дисконта;

- С д – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

- Определение исследуемого типа денежного потока.

Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

- Расчет реверсии

– остаточной стоимости объекта оценки после того, как доходы перестали поступать. Реверсию можно примерно определить с помощью:

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

- Вычисление ставки дисконтирования.

Самый сложный момент в этом расчете – правильно определить ставку дисконтирования, то есть норму дохода. Для этого существует более 10 экономических методов, каждый из которых обладает рядом достоинств и недостатков. Выбирается оптимальный метод в каждом конкретном случае. Специалисты РФ предпочитают кумулятивный метод (сложение всех рисков). В западной практике чаще всего применяются методы:

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

- Применение метода ДДП по вычисленным исходным показателям . Для вычисления применяют формулу:

Амортизацию при учете потоков не учитывают. Во внимание принимаются потоки отдельно за каждый год прогнозного периода.

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

ДДП = ∑ N t=1 ДП / (1+ Сд) t

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.