Как правильно заполнить декларацию по страховым взносам. Расчет страховых взносов

28.12.2017, 18:24

Какой срок сдачи расчета по страховым взносам за 4 квартал 2017 года? Нужно заполнять старую или новую форму бланка? По каким новым контрольным соотношениям проверять расчет и можно ли это сделать в бесплатной программе от ФНС? Нужно ли кадровику вместе с бухгалтером уточнить персональные данные работников и сверить их с СЗВ-М? Ответим на базовые вопросы, рассмотрим конкретные примеры и приведем образец заполнения годового расчета по страховым взносам за 2017 год.

Кому нужно сдавать годовой расчет за 2017 год

Расчет по страховым взносам за 4 квартал 2017 года должны сдать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам за 4 квартал 2017 года необходимо заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по декабрь 2017 года) или нет. Если в 2017 году организация или ИП имели работников, но вообще не вели деятельность, не начисляли выплаты физлицам и не имели движений по расчетным счетам, то это не отменяет их обязанности по сдаче расчета за 4 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ. Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ.

Сроки сдачи годового расчета

Расчеты по страховым взносам нужно сдавать в ИФНС не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же последняя дата сдачи выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Расчетный период в нашем случае – это 2017 год (с 1 января по 31 декабря). Следовательно, расчет (РСВ) за 2017 год требуется сдать в ИФНС не позднее 31 декабря (понедельник).

Бланк годового расчета: новый или старый?

Расчет по страховым взносам заполняйте по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Новую форму расчета используйте только с отчетности за 1 квартал 2018 года.

Состав действующей формы расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 4 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

В таком составе годовой расчет за 2017 год должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940). Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Элемент расчета | Кто заполняет |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 31 декабря 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 31 декабря 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Как заполнять годовой расчет: последовательность

Начните заполнение расчета за 4 квартал 2017 года с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1. В нем вы обобщите данные.

Как сдавать расчет

Передавать расчет по страховым взносам за 4 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Образцы и примеры заполнения годового расчета за 2017 год

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2017 года.

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Раньше действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Однако начиная с января 2017 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 4 квартал 2017 года. Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 4 квартал 2017 года:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Раздел 3: персонифицированные данные работников

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 4 квартал 2017 года нужно заполнять на всех застрахованных лиц за октябрь, ноябрь и декабрь 2017 года, в том числе, в пользу которых за январь – декабрь 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров. В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

В подразделе 3.2 раздела 3 укажите сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Выплаты работнику – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2017 г.

При таких условиях раздел 3 расчета по страховым взносам за 4 квартал 2017 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (октябрь, ноябрь и декабрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Сотрудники, которые уволились в предыдущем отчетном периоде

Уволенных сотрудников включите в общее количество застрахованных лиц (графа 1 строки 010 подраздела 1.1 приложения 1 к разделу 1). Сотрудников, которые уволились в предыдущем квартале, покажите в подразделе 3.1 расчета по страховым взносам. Выплаты таким сотрудникам в последние три месяца вы не начисляли, поэтому подраздел 3.2 на них не заполняйте.

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты. Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Проверьте СНИЛС

Некоторые ИФНС перед сдачей расчета по страховым взносам за 4 квартал 2017 года разослали информационные сообщения об изменении технологии приема отчетности. В таких сообщениях отмечается, что расчеты не будут считаться принятыми, если информация о физических лицах не будет совпадать с данными в базах ИФНС. Проблемы могут возникнуть, например, со СНИЛС, датой и место рождения. Вот текст такого информационного сообщения:

Уважаемые налогоплательщики (налоговые агенты)!

Обращаем ваше внимание, что изменен алгоритм приема Расчетов по страховым взносам (в соответствии с приказом ФНС России от 10.10.2016 № ММВ-7-11/ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме»).

В случае неуспешной идентификации застрахованных ФЛ, отраженных в разделе 3 «Персонифицированные сведения о застрахованных лицах», будет формироваться отказ в приеме Расчета.

Ранее при выявлении единственного нарушения – неуспешной идентификации застрахованных ФЛ из 3-его раздела автоматически формировалось Уведомление об уточнении (при этом расчет считался принятым).

В целях исключения отказа в приеме Расчетов по страховым взносам по причине несоответствия сведений по указанным в расчете лицам, сведениям имеющимся в налоговом органе, рекомендуем провести сверку персональных данных физических лиц указываемых в расчете (ФИО ФЛ, дата рождения, место рождения, ИНН, паспортные данные, СНИЛС) на предмет представления в расчете устаревших данных. Так же аналогичные данные необходимо сверить со сведениями, содержащимися в информационных ресурсах ПФР РФ для однозначной идентификации СНИЛС застрахованного физического лица.

Приложение № 3 к разделу 1: расходы на пособия

В приложении 3 к разделу 1 в составе годового РСВ за 2017 год зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в 2017 году. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе, отразите в расчете за год. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2018 г.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала 2017 года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается примера заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

Приведем образец отражения пособий в составе расчета за 4 квартал 2017 года. В 2017 году организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за октябрь, ноябрь, декабрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб;

- всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Пособия превысили начисленные взносы

Разницу между начисленными пособиями и страховыми взносами запишите в строке 120 раздела 1 и в графе 2 строки 090 приложения 2. В графе 1 строки 090 поставьте признак 2, а в строке 110раздела 1 укажите ноль. Суммы за каждый из последних трех месяцев занесите в соответствующие подстроки.

Взносы на пенсию и медицину: подразделы 1.1 – 1.2 Приложения 1 к разд. 1

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

| № | Блок |

| 1 | подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» |

| 2 | подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» |

| 3 | подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ» |

| 4 | подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа.

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (с января по декабрь 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов;

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

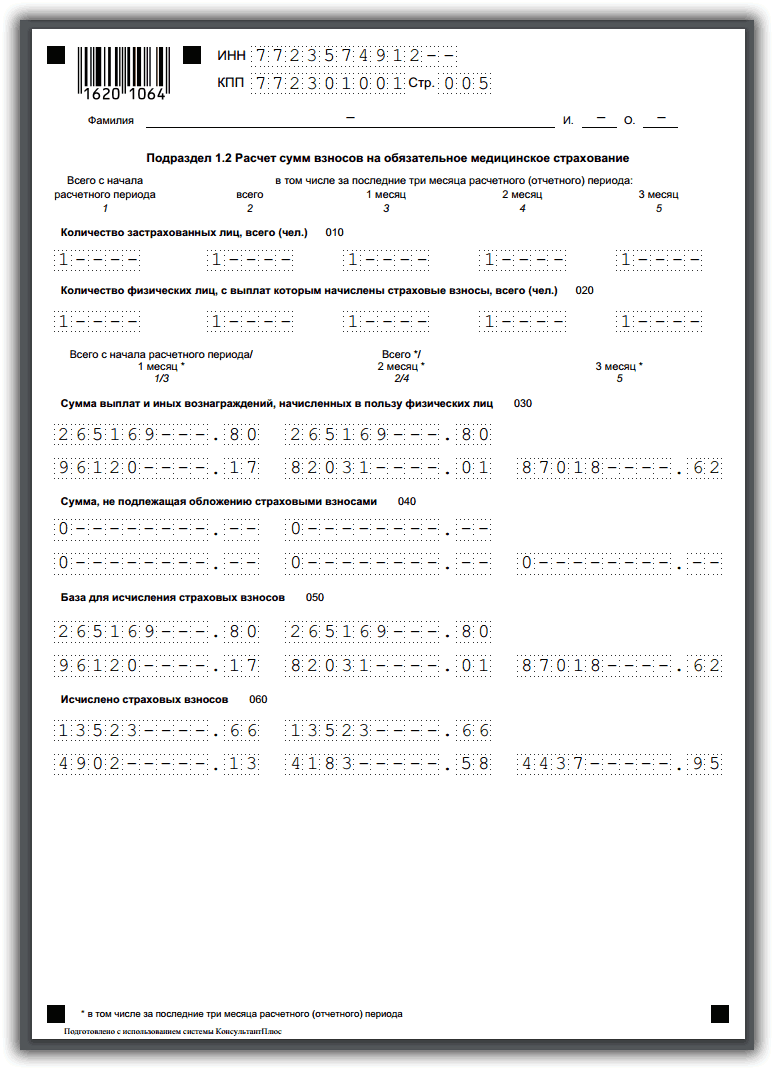

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц 12 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

ИФНС

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель строки 090 Приложения 2 к разд. 1 равен:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Раздел 1: сводные данные

В разделе 1 расчета годового расчета за 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате за 2017 год.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по декабрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (октябрь, ноябрь и декабрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (2017 год) нарастающим итогом (то есть, с января по декабрь);

- по строкам 051 – 053 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070 – 073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за 2017 год (с 1 января по 31 декабря);

- по строкам 071 – 073 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Если выплат по дополнительным тарифам не было, то проставьте нули.

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за 2017 год (за 12 месяцев) нарастающим итогом (с января по декабрь включительно);

- по строкам 091 – 093 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за весь 2017 год нарастающим итогом (с января по декабрь включительно);

- по строкам 111 – 113 за последние три месяца расчетного (отчетного) периода (то есть, за октябрь, ноябрь и декабрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 12 месяцев 2017 года

- по строкам 121–123 – октябрь, ноябрь и декабрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Проверка расчета по контрольным соотношениям

Если вы составили расчет по страховым взносам за 4 квартал 2017 года и передаете его в ИФНС, то имейте в виду, что контролеры будут проверять его на предмет соответствия контрольным соотношениям. При этом с отчетности за 4 квартал 2017 года применяются обновленные соотношения. Устанавливаемые на прием расчетов контроли и формулы были доведены до налогоплательщиков в письме ФНС России от 13 декабря 2017 г. № ГД-4-11/25417.

При этом сформированный файл с годовым расчетом вы можете предварительно проверить на предмет соответствия указанным контрольным соотношениям. Как сообщается на официальном сайте налогового ведомства, в программу “Налогоплательщик ЮЛ” был добавлен новый функционал, позволяющий выявить ошибки в расчете по страховым взносам (https://www.nalog.ru/rn77/program/5961229/). Корректировка связана с соответствующими новшествами Налогового кодекса (абз. 2 п. 7 ст. 431 НК РФ в редакции п. 78 ст. 2 Федерального закона от 27 ноября 2017 года № 335-ФЗ).

Налоговики обратили внимание, что с 1 января 2018 года при приеме расчета (уточненного расчета) по страховым взносам налоговый орган будет контролировать не только несоответствие сведений об исчисленных суммах страховых взносов на ОПС, но и несоответствие следующих параметров:

- сумм выплат и иных вознаграждений в пользу физлиц;

- базы для исчисления страховых взносов на ОПС в пределах установленной предельной величины;

- базы для исчисления страховых взносов на ОПС по дополнительному тарифу;

- сумм страховых взносов на ОПС по дополнительному тарифу.

Расчет по страховым взносам проверяется на соответствие показателям из отчета 6-НДФЛ. Например: Сумма начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (показатель строки 020 минус сумма по строке 025 расчета по форме 6-НДФЛ), должна быть больше или равна сумме дохода по строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» подраздела 1.1 приложения 1 единого расчета за соответствующий период.

Возможная ответственность

За несвоевременную сдачу расчета по страховым взносам за 4 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

С 1 января 2018 года не принимать РСВ будут по следующим основаниям: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных теперь выглядит так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

В 2018 году налоговики, как и раньше, должны уведомлять страхователя о непредставленном расчете. Сроки уведомления сохраняются: не позднее дня, следующего за днем получения расчета в электронной форме (или 10 дней, следующих за днем получения расчета в бумажной форме). Страхователь должен устранить нарушения и представить новый расчет в течение 5 дней с даты направления уведомления в электронной форме (или в течение 10 дней с даты направления «бумажного» уведомления). При соблюдении данных сроков датой представления будет считаться день сдачи исходного расчета.

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 4 квартал 2017 года можно не опасаться.

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Форма и порядок заполнения нового Расчета по страховым взносам (не путайте с РСВ-1) утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме".

Эта форма объединила показатели из 4-ФСС, РСВ-1, РСВ-2 и РВ-3. И, как сообщили представители ФНС в письме от 19.07.2016 № БС-4-11/12929@, она убрала лишние и дублирующие показатели из отчета по взносам.

Автоматическое и ручное заполнение данной формы реализовано во всех программах БухСофт, включающих блок Зарплата и Кадры , а также в сервисе Бухсофт Онлайн .

Кто и куда предоставляет Расчет по страховым взносам

Расчет должны предоставлять в ФНС плательщики страховых взносов:

- лица, которые производят выплаты и иные вознаграждения физическим лицам. А именно, организации, их обособленные подразделения, ИП и другие физические лица, которые не являются предпринимателями;

- главы крестьянских (фермерских) хозяйств.

В какую налоговую инспекцию отправлять Расчет по взносам?

Организации сдают новую форму РСВ 2018 в ИФНС по месту своего нахождения. Их обособленные подразделения по месту нахождения этих подразделений. А физические лица (в том числе ИП) по месту своего жительства.

Как сдать Расчет по страховым взносам

- В электронной форме.

Это удобно и быстро. Поэтому это вправе сделать все. А те, у кого численность 25 человек и более сдают только по ТКС.

А нужно ли учитывать при подсчете численности тех лиц, которым выплачивается доход, не облагаемый взносами? Да, нужно. Освобождение для них в законе не прописано.

- На бумаге по старинке, лично принеся расчет в налоговую инспекцию или отправив его почтовым отправлением с описью вложения.

Такой способ подачи разрешен, если среднесписочная численность плательщика взносов составляет менее 25 человек. Распечатать расчет, в этом случае, лучше односторонней печатью, а скрепить скрепкой. Так как отчет, скрепленный степлером или распечатанный двусторонней печатью, могут не принять.

Примечание: За представление Расчета по страховым взносам на бумаге, если нужно было подавать в электронной виде, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ в ред. Федерального закона от 03.07.2016 243-ФЗ).

Срок подачи Расчета по страховым взносам 2018

Инструкции по заполнению РСВ 2018 по новой форме

Все основные правила, которые нужно учесть при составлении отчета прописаны в «Порядке заполнения расчета по страховым взносам », утвержденном в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@.

Скачать бланк Расчета по страховым взносам в ФНС 2018

Бланк новой формы Расчета по страховым взносам утвержден Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (применяется начиная с представления расчета по страховым взносам за I квартал 2017 года).

Бланк расчета по страховым взносам РСВ за 2018 год

Скачать образец формы расчета в MS Excel >>

Куда и в каком случае подавать «уточненку» по страховым взносам 2018

Подавать новый Расчет по взносам нужно в ИФНС. При этом корректирующий отчет по страховым взносам будут принимать по форме, актуальной для того расчетного периода, по которому вносятся изменения.

Например, «уточненку» по страховым взносам за 1 квартал 2018 года подаем по форме Расчета по страховым взносам на 2018 год. А корректировку этих платежей за 9 месяцев 2016 года - по форме РСВ-1 (или 4 ФСС, РСВ-2, РВ-3 - в зависимости от вида взносов).

В каком случае обязательна Уточненка по взносам?

Как и по остальным отчетам в налоговую, обязанность подачи корректировочного Расчета по страховым взносам возникает, если: обнаружилась ошибка, которая влечет занижение суммы страховых взносов, которую нужно оплатить; в отчете не правильно заполнены персональные сведения; или выявлен факт не отражения или неполноты отражения сведений в расчете.

При этом «уточненку» по взносам лучше подать не дожидаясь уведомления из ИФНС об устранении ошибки в расчете или назначения проверки по взносам. Это убережет от лишних штрафов и пеней (ст. 81 НК РФ в ред. Федерального закона от 03.07.2016 №243-ФЗ).

Если в расчете выявлены другие ошибки или описки (например, завышена сумма взносов к уплате), то уточненный расчет плательщик взносов предоставить вправе, но не обязан. И штрафовать за такие ошибки не будут. Но при сверке расчетов и получении справки об отсутствии задолженности могут возникнуть проблемы.

Ошибка в расчете по страховым взносам может привести к занижению суммы платежа в бюджет. В этом случае проводят корректировку расчета страховых взносов. Смотрите, как правильно заполнить и сдать уточненный РСВ.

Расчет по страховым взносам: когда потребуется корректировка

Если страхователь в уже сданном отчете по страховым взносам выявил занижение суммы платежа, потребуется уточненка (п. 1 и 7 ст. 81 НК РФ). Это даже не обговаривается. Можно, конечно, сидеть и ждать проверки, но тогда при выявлении неточностей в ходе контрольных мероприятий вам еще грозит и штраф. А так вы сможете просто доплатить недоимку, прибавив к ней пени.

Если ошибка привела к переплате, корректировочный документ - право компании.

В некоторых случаях, даже если сумма начисленных взносов в расчете правильная, корректировка - дело необходимое. Правда, как таковая корректировочная отчетность в подобных ситуациях не подается. Это будет первичная отчетность. Дело в том, что с ниже перечисленными ошибками расчет вообще считается изначально непредставленным (п. 7 ст. 431 НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- допущены ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадает с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- величина взносов на обязательное пенсионное страхование (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на этот вид страхования по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Как видите, все подобные случаи связаны с персональными сведениями работников, которые содержатся в «страховой» отчетности.

Расчет по страховым взносам: куда подается корректировка

Если в 2018 году вы обнаружили ошибки в «страховой» отчетности за периоды до 1 января 2017 года, подавайте уточненные формы РСВ-1 ПФР и 4-ФСС в территориальные отделения фондов. Это Пенсионный фонд и фонд соцстраха соответственно (ст. 23 Федерального закона от 03.07.2016 № 250-ФЗ).

За периоды с 2017 года уточненные расчеты подавайте в ИФНС по новой форме, которая действовала в исправляемом периоде.

В каком порядке проводится корректировка

Информацию о том, как заполнить и сдать корректировку по взносам, можно найти в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@, которым утверждена сама форма расчета. А также порядок его заполнения.

Общее главное правило: при составлении корректировки ЕРСВ положено использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ). Такой порядок, напомним, действует в отношении вообще всех отчетных форм для ИФНС. Пока с 2017 года применяется одна форма из вышеуказанного приказа.

В отчете за текущий период результаты пересчета не отражайте (письмо ФНС России от 24.08.2017 № БС-4-11/16793).

Если уточненка подается в связи с занижением облагаемой базы и в итоге - сумм страховых взносов к уплате, то сначала, до представления корректировок, необходимо (п. 3 и 4 ст. 81 НК РФ):

- перечислить сумму недоплаты в бюджет;

- уплатить пени. Таковые считаются по правилам общей статьи 75 НК РФ. То есть за каждый день просрочки платежа. При этом если недоимка возникла после 30 сентября 2017 года, пени за просрочку более 30 дней рассчитывают исходя из 1/150 ставки рефинансирования от суммы недоимки, как и за первые 30 дней. В случае, когда просрочка небольшая, а именно - менее 30 дней, или если недоимка возникла до 1 октября 2017 года, пени считают исходя из 1/300 ставки рефинансирования.

Как отражается корректировка

Первым делом на титульном листе бланка отразите то, что вы подаете именно уточненку. Для этого в поле «Номер корректировки» ставьте не «0-», как обычно. А номер «работы над ошибками»: «1-», «2-» и т.д. - в зависимости от того, какая по счету это корректировка. Так, например, «1-» означает, что первоначально сданный расчет уточняется впервые.

Номер исправлений указывается не только на титульнике, но также по строке 010 раздела 3. Важно не забывать этот момент. Причем корректировка этого раздела заполняется в уточненном расчете исключительно на тех физлиц, по которым делаются правки. То есть если по конкретному физлицу в разделе 3 изначально всё было указано верно, по нему этот раздел не представляется совсем.

Это облегчает сдачу уточненок по причине занижения суммы взносов, иначе их представление было бы достаточно «объемным» делом. Остальные ранее сданные листы представляются в составе уточненки независимо от того, вносятся в них изменения или нет.

Расчет по страховым взносам: корректировка в разделе 3

Корректировке раздела 3 ЕРСВ посвящены отдельные письма ФНС России. Например, от 28.06.2017 № БС-4-11/12446@ и от 18.07.2017 № БС-4-11/14022@. Смотрите данные источники, чтобы не запутаться в правке тех или иных строк. Тем более ситуаций тут множество.

Например, если была ошибка в персональных данных, то по каждому физлицу, в отношении которого допущена оплошность, в соответствующих строках подраздела 3.1 приведите персональные данные из первоначального расчета. В строках 190–300 подраздела 3.2 везде пооставьте «0». По этим же сотрудникам заполните подраздел 3.1 с корректными персональными данными и строками 190–300 подраздела 3.2 расчета.

В случае, когда в первоначальном отчете забыли кого-то указать, в уточненный включите раздел 3 со сведениями об этих работниках. Также скорректируйте показатели раздела 1.

Если, наоборот, изначально указали лишних людей, в уточненный включите раздел 3 с данными по этим физлицам и в строках 190–300 подраздела 3.2 везде укажите «0». Одновременно поправьте раздел 1 расчета.

Расчет по страховым взносам: в какие сроки нужна корректировка

Первичный ЕРСВ подается не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). По 2018 году, с учетом переноса сроков из-за выходных и праздничных дней, это следующие даты:

- за I квартал 2018 года - 3 мая;

- полугодие 2018 - 30 июля;

- 9 (девять) месяцев - 30 октября;

- 2018-й год - 30 января 2019 года.

Любая оплошность в сданном расчете может быть выявлена как до 30-гочисла, так и после этой даты. Соответственно уточненка может быть отправлена и до наступления дедлайна, установленного для сдачи отчетности. Тогда отчет считается поданным в день подачи уточненки (п. 2 ст. 81 НК РФ).

При ошибках в персональных данных (разделе 3), пересдать форму требуется в конкретные сроки. Сделать это нужно в срок 5 (пять) рабочих дней с даты направления налоговой инспекцией уведомления в электронной форме или 10 (десять) рабочих дней с даты отправки его на бумаге (п. 7 ст. 431 НК РФ). Заметьте: срок считается с даты отправки требования из ИФНС, а не его получения страхователем. Дело в том, что с «персональными» ошибками первоначальный расчет не считается представленным, поэтому и установлен особый порядок для таких случаев. Лишь при соблюдении указанных выше сроков - 5 или 10 рабочих дней (в зависимости от способа отчетности) - страхователь будет освобожден от ответственности.

На расчет по взносам, который компании сдают в ИФНС с 2107 года, распространяются правила корректировки налоговых деклараций. Если из-за ошибки страхователь занизил сумму взносов, то надо подать корректирующий расчет (п. 1, 7 ст. 81 НК РФ). Если из-за ошибки взносы завышены или неточность на них никак не повлияла, корректировку подавать необязательно. То есть компания сама вправе решать, подавать ее или нет.

Корректировка расчета по страховым взносам за 3 квартал 2017 года: в каких случаях надо сдать

Есть ошибки, которые не влияют на сумму взносов, но которые все же надо уточнить. Это неточности в персональных данных сотрудников (см. таблицу).

Корректировка расчета по страховым взносам за 3 квартал 2017 года: когда надо подать

Например, организация забыла отразить в отчете сотрудника. А значит, в отчет не попала его зарплата и сумма взносов с нее. Из-за этого компания занизила взносы. Кроме того, страхователь не отразил персональные данные на сотрудника. Следовательно, надо подать корректировку.

Пример другой ошибки – компания забыла включить в численность застрахованных лиц в подразделе 1.1 и 1.2 сотрудницу в декрете. На сумме взносов такая ошибка никак не отразится. Ее достаточно пояснить, если инспекторы потребуют.

Рассмотрим на примере, как подготовить корректировку РСВ.

Корректирующий расчет по страховым взносам заполняют почти так же, как и другие уточненные декларации. Особенностей не так много. Главное отличие корректировки РСВ за 3 квартал 2017 от первичного расчета – заполнение поля «Номер корректировки» на титульном листе.

Если допущена ошибка в разделе 1 или 2, на титульном листе надо поставить номер корректировки по порядку. Если это первое исправление отчетности — «001», если второе — «002» и т.д.

Пример корректировки расчета по страховым взносам за 3 квартал 2017 года

Далее надо верно заполнить все разделы, что и в первоначальном расчете. Исключение у раздела 3 — заполнить его надо только на тех сотрудников, по которым есть изменения или дополнения (п. 1.2 Порядка, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/).

Компании отражают в отчете пособия, которые они выплатили в прошлом году, а возместили в этом. Из порядка заполнения это четко не следует, но в ФНС считают, что в отчете надо отражать только пособия этого года. Если компания отразила прошлогоднее пособие в расчете, надо подать корректировку.

Обычно встречается два типа ошибок в разделе 3, из-за которых надо подать корректирующий расчет по взносам: компания забыла показать сотрудника, или ошиблась в персональных данных.

Забытый сотрудник . Многие организации не заполняли раздел 3 на сотрудников, которые не получали выплат вовсе или работодатель выплачивал необлагаемые пособия: работников в отпуске за свой счет, декретниц и т.д. Но раз с физлицами действует трудовой или гражданско-правовой договор (независимо от выплаты дохода), то они являются застрахованными. А значит, их надо отразить в разделе 3.

Кроме того, налоговики не принимали отчет из-за некорректных СНИЛС. Чтобы сдать расчет, главбухи исключали проблемных работников из отчетности. Сейчас отчет стоит уточнить.

Чтобы добавить сотрудников в расчет, заполните раздел 3 только на новеньких. Номер корректировки в разделе 3 – «0-». Ведь вы в первый раз сдаете сведения об этих сотрудников. В разделе 1 запишите общие суммы взносов с учетом начислений новеньким.

Неверные персональные данные . Безопаснее исправить данные о сотруднике, если компания в них ошиблась. Налоговики передадут данные из раздела 3 пенсионному фонду. Если какая-то информация будет некорректна, ПФР может неверно отразить данные на лицевых карточках физических лиц.

Если в расчете надо уточнить персональные данные застрахованного лица, раздел 3 нужно заполнить два раза (письмо ФНС от 28.06.2017 № БС-4-11/1).

Показатели раздела 3 расчета заполняют в соответствии с порядком заполнения расчета (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/).

- В подразделе 3.1 указывают персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2 раздела 3 расчета в суммовых показателях ставят «0», а в остальных знакоместах соответствующего поля — прочерк (письмо ФНС от 18.07.2017 № БС-4-11/). Таким образом, первоначальные некорректные данные обнуляются.

- В подразделы 3.1 и 3.2 вносят правильные уточненные данные.

Раздел 3 заполните только на сотрудников, по которым исправляете данные. Номер корректировки — 1. То есть такой же, как и на титульном листе. Раздел 1 заполните так же, как и первоначально.

Чтобы у инспекторов не возникло вопросов, почему в корректировке не поменялись сумма взносов, приложите пояснения в свободной форме.

Уточненный расчет по страховым взносам за 3 квартал 2017 года: что исправить

В сентябре сотрудник ездил в командировку. В расчете за 3 квартал 2017 года не отражены суточные в пределах норм. Взносы не занижены, потому что выплаты сверх лимита показаны в отчете.

Надо включить суточные в пределах норм в строки 030 и 040 приложения 1 к разделу 1 расчета. Так же следует заполнить все остальные разделы, которые были в исходном отчете.

Раздел 3 нужно заполнить только на сотрудника с ошибкой.

В строке 040 раздела 3 уточненки надо записать номер, как в первичном расчете, — по порядку или запись из табеля.

На титульном листе следует поставить номер корректировки — 001, 002 и т. д. в зависимости от того, в какой раз сдаете уточненку. В отчете надо указать верный код тарифа — 01, а остальные сведения переписать из исходного расчета.

Компании не нужно было подавать отчет с кодом 01 и обнулять сведения, чтобы исправить ошибку. Программа проводит сверку суммы взносов в разделе 1 и суммы взносов по всем разделам 3 только первичного отчета. Вероятно, компания сдала отчет с нулями как первичный и не заполнила раздел 3.

Сведения в разделах 3 можно не заполнять.

Недостоверные сведения на сотрудника — причина сдать корректировку за 3 квартал 2017 года.

Надо заполнить два новых раздела 3. В первом — продублировать сведения из подраздела 3.1, в котором были ошибки. То есть вновь заполнить ошибочный ИНН и другие данные сотрудника. В суммовых показателях подраздела 3.2 поставить нули, то есть в строках 210-250, 280-300.

В остальных показателях поставить прочерки или оставьте их пустыми, если оформили отчет на компьютере. По строке 010 запишите номер корректировки «1—«.

Во втором разделе 3 тоже поставить номер корректировки «1—«. В подразделе 3.1 заполнить персональные данные без ошибок, а в подразделе 3.2 отразить выплаты и взносы.

Нужно заполнить столько приложений 1, сколько кодов тарифов применяла компания в отчетном периоде. Отчетный период — 9 месяцев. С начала года — УСН (код 02), а с третьего квартала ЕНВД. Надо заполнить два приложения 1 к разделу 1 расчета.

В приложении 1 с кодом 02 надо заполнить заполните выплаты за первые 6 месяцев только в графах 1 строк 030 и 050. В приложении 1 с кодом 03 отразить выплаты с начала 3 квартала и за последние три месяца.

Если в разделе 3 на одного из сотрудников неверно указан номер корректировки — «1» вместо «0», но в расчете нет ошибок, из-за которых занижены взносы, уточненку можно сдать, но не обязательно.

Компания подает уточненку, если записала в отчете недостоверные персональные данные. Либо занизила страховые взносы. Так как ошибка не повлияла на взносы, то инспекторы могут выслать требование из-за данной ошибки, достаточно сдать пояснения.

Чтобы не допускать ошибок, проверяйте расчет заранее:

Контрольные соотношения для расчета

Сроки сдачи корректировки РСВ за 3 квартал 2017

Срок сдачи исправленных сведений зависит от от того, кто обнаружил ошибку.

1. Организация сама нашла ошибку . Кодекс не утверждает срок, в течение которого надо подать корректировочный расчет по взносам. Но затягивать с уточнением не стоит, ведь неправильность могут обнаружить и налоговики.

Исправьте ошибку как можно быстрее. Перед уточненкой заплатите недоимку по взносам и пени (п. 4 ст. 81 НК РФ). Так налоговики не оштрафуют вас на 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ).

2. Ошибку обнаружили инспекторы . Налоговики будут проверять расчет по взносам по контрольным соотношениям (письмо ФНС России от 13.03.2017 № БС-4-11/). Если они обнаружат расхождения, то потребуют пояснений или уточненки.

Среагировать надо быстро — налоговики дают всего пять рабочих дней. Если опоздаете, инспекторы оштрафуют компанию на 5000 руб. (п. 3 ст. 88, п. 1 ст. 129.1 НК РФ). Перед уточненкой также доплатите недоимку и пени — так получится избежать штрафа по статье 122 НК РФ.