Как заполнять отчет рсв. Что заранее подготовить

Приложение N 2

Утвержден

приказом ФНС России

от 10.10.2016 N ММВ-7-11/551@

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

- IV. Порядок заполнения листа "Сведения о физическом лице, не являющемся индивидуальным предпринимателем" расчета

- V. Порядок заполнения раздела 1 "Сводные данные об обязательствах плательщика страховых взносов" расчета

- VI. Порядок заполнения приложения N 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1 расчета

- VII. Порядок заполнения подраздела 1.1 "Расчет суммы страховых взносов на обязательное пенсионное страхование"

- VIII. Порядок заполнения подраздела 1.2 "Расчет суммы страховых взносов на обязательное медицинское страхование"

- IX. Порядок заполнения подраздела 1.3 "Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации"

- XI. Порядок заполнения приложения N 2 "Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1 расчета

- XII. Порядок заполнения приложения N 3 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1 расчета

- XIII. Порядок заполнения приложения N 4 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1 расчета

- XIV. Порядок заполнения приложения N 5 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XV. Порядок заполнения приложения N 6 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVI. Порядок заполнения приложения N 7 "Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVII. Порядок заполнения приложения N 8 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1 расчета

- XVIII. Порядок заполнения приложения N 9 "Сведения, необходимые для применения тарифа страховых взносов, установленного пунктом 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1 расчета

- XIX. Порядок заполнения приложения N 10 "Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1 расчета

- XX. Порядок заполнения раздела 2 "Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств" расчета

Сдайте уточненный расчет по страховым взносам 2017, если занизили платежи в бюджет. Еще один повод для уточненного расчета — недостоверные персональные данные о работниках и подрядчиках.

Когда нужен уточненный расчет по страховым взносам в ФНС в 2017 году

Проверьте, нужно ли вам подавать уточненный расчет по страховым взносам в ФНС в 2017 году.

Если вы обнаружили ошибки в уже сданном расчете, из-за которых вы не занизили взносы к уплате, то сдавать не обязательно. Например, организация начислила страховые взносы с необлагаемых выплат. Из этого правила два исключения:

- в персональных данных — недостоверные сведения (это любая ошибка и опечатка);

- пенсионные взносы по компании (подраздел 1.1) не совпадают с суммой взносов по всем работникам (подраздел 3.2.1).

В обеих ситуациях уточненка необходима. В последнем случае расчет вообще не считается представленным.

Когда ошибка в первичном расчете уменьшила взносы, обязательно сдайте уточненный расчет. Если возникла недоимка, то предварительно перечислите в бюджет остаток взносов и пени. В этом случае инспекторы не начислят штраф. Такие правила предусмотрены статьей 81 Налогового кодекса РФ.

Обратите внимание: если ошибку нашли инспекторы, ее нужно исправить за пять рабочих дней. Иначе компанию оштрафуют на 5000 руб. (п. 3 ст. 88 и п. 1 ст. 129.1 НК РФ).

Чтобы не сдавать уточненки, подготовьте расчет по страховым взносам в " ". Онлайн-сервис сам начислит взносы с выплат работникам и заполнит ЕРСВ.

Как сдать уточненный расчет по страховым взносам в 2017 году

От того, какие недочеты вы найдете, зависит, как сдать уточненный расчет по страховым взносам в 2017 году:

- если ошибка в разделе 1 или приложениях, в уточненку включите все листы первичной формы, кроме раздела 3 (титульный лист — с номером корректировки);

- если ошибка в разделе 3, заполните титульный лист, раздел 1, нужные приложения, а раздел 3 —только по тем сотрудникам, по которым требуются правки (см. ниже Образец уточненного расчета по страховым взносам ). По строке 010 раздела 3 укажите номер корректировки, по строке 050 — дату уточненки. Если работника не включали в первоначальный расчет, по строке 010 раздела 3 — номер корректировки «0», номер по строке 040 присвойте сами.

Такой порядок следует из пунктов 1.2 Порядка заполнения расчета, утвержденного приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551@.

Индивидуальные сведения в разделе 3, если нет сотрудников или выплат

Много споров возникло вокруг раздела 3 расчета, в котором персонифицированные сведения о работниках. Нужно ли его заполнять, если в компании сотрудники есть, но в I квартале не было выплат? Ответ — нужно. Раздел 3 — обязательная часть расчета. Данные из этого раздела налоговики передают на проверку в ПФР. Если расчет за I квартал вы сдали без раздела 3, направьте в инспекцию уточненку.

Заполните на каждого человека свой подраздел 3.1. Исключение — высококвалифицированные специалисты-иностранцы, временно пребывающие в России. Их вообще не нужно включать в расчет. В подразделе 3.1 приведите Ф.И.О., номер СНИЛС, ИНН и паспортные данные каждого сотрудника. Подраздел 3.2 не заполняйте (п. 22.2 Порядка, утв. приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551). Он для выплат и взносов, но писать в нем нечего.

Некоторые учетные программы не включают пустой подраздел 3.2 в расчет, когда выплат в пользу физлиц у компании не было. Если сдали нулевой расчет без этого подраздела — не страшно. Это не критичная ошибка, и подавать уточненный расчет по страховым взносам 2017 вы не обязаны.

- Советуем почитать:

- Контрольные соотношения для расчета по страховым взносам в 2017 году

Количество застрахованных лиц в приложениях

В расчете нужно приводить, сколько сотрудников застраховано в системе пенсионного, медицинского и социального страхования. Эти цифры надо показывать в подразделах 1.1 и 1.2 приложения 1 к разделу 1 и в приложении 2. Бухгалтеры запутались, как считать этот показатель. Проверьте, нет ли в вашем расчете ошибки. Если нашли — сдайте уточненку.

Есть физлица, за которых вы платите один вид взносов, но не платите другой. Самый простой пример — люди, которые трудятся по договору подряда. За них компания должна начислять пенсионные и медицинские взносы, а вот взносы на соцстрах не обязана. Другой пример — иностранцы не из стран ЕАЭС, которые временно пребывают в России и не являются высококвалифицированными специалистами. За них платите пенсионные и социальные страховые взносы в 2017 году, но не перечисляете медицинские. Из-за этих особенностей количество застрахованных лиц для каждой системы страхования будет разным.

Разберемся на примере.

Пример:

Как отразить в расчете количество застрахованных людей

В штате ООО «Вега» 100 работников. 15 сотрудников — временно пребывающие иностранцы не из стран ЕАЭС. Из них 3 человека — высококвалифицированные специалисты, за которых компания не платит взносы. За остальных иностранцев организация перечисляет только пенсионные и социальные взносы. Кроме того, 10 физлиц трудятся по договорам подряда. За них организация платит пенсионные и медицинские взносы. Бухгалтер подсчитал, сколько людей застрахованы в каждой системе страхования:

- 107 человек застрахованы в пенсионной системе (100 работников - 3 высококвалифицированных специалиста + 10 подрядчиков). Бухгалтер отразил эту цифру в строке 010 подраздела 1.1 приложения 1 к разделу 1. На каждого из этих людей он заполнил свой раздел 3 расчета;

- 95 человек застрахованы в медицинской системе (100 работников -15 иностранцев + 10 подрядчиков). Бухгалтер записал эту цифру в строке 010 подраздела 1.2 приложения 1 к разделу 1;

- 87 человек застрахованы в системе социального страхования (100 работников - 3 высококвалифицированных иностранца - 10 подрядчиков). Эту цифру бухгалтер отразил в строке 010 приложения 2.

Персональные данные работников

Налоговики в первую очередь сверяют Ф.И.О. и , которые вы отразили в разделе 3. Проверка этих сведений заложена в контрольных соотношениях к расчету (письмо ФНС России от 13 марта 2017 г. № БС-4-11/4371). Но это не значит, что ИНН и паспортные данные в разделе 3 можно не приводить.

ИНН работника формально необязательный реквизит расчета (п. 22.9 Порядка, утв. приказом № ММВ-7-11/551). Но если вы отразили его в справке 2-НДФЛ работника, то его нужно перенести и в раздел 3. Оштрафовать компанию за отсутствие ИНН в расчете налоговики не смогут, подобных штрафов Налоговый кодекс не предусматривает. Но на ошибку внимание наверняка обратят. Некоторые инспекции при этом просят, чтобы компания пересдала расчет и отразила в нем недостающие ИНН.

Паспортные данные налоговики со своей базой в автоматическом режиме не сверяют. Но это обязательный реквизит расчета (п. 22.18 Порядка, утв. приказом № ММВ-7-11/551). В ФНС объясняют, что паспортные данные нужны налоговикам и ПФР для дополнительной идентификации физлиц. Чтобы взносы точно попали на нужные лицевые карточки работников, безопаснее отражать в расчете актуальные реквизиты паспорта. Кроме того, это исключит лишние вопросы проверяющих.

Уточненный расчет по страховым взносам 2017 - не верный СНИЛС

Больше всего переживаний при сдаче первого было из-за номеров СНИЛС. ПФР передал налоговикам некорректные страховые номера сотрудников. Многие компании по этой причине не могли сдать расчет — налоговики его просто не принимали. По словам чиновников из ФНС, сейчас эта проблема решена. Налоговики доработали свою программу, и расхождения в СНИЛС больше не помеха для сдачи расчета. Уведомление об ошибках они будут присылать уже после того, как внесут расчет в базу.

Если ваша компания указала не верный СНИЛС, уточненный расчет по страховым взносам 2017 придется сдать. Если же у компании все верно, нужно будет просто сдать письмо об этом и приложить к нему копии свидетельств СНИЛС работников. Другой вариант — заказать сверку с ПФР по номерам СНИЛС через вашего спецоператора, если он предоставляет такие услуги.

Как исключить ошибки в персональных данных сотрудников

|

1. Сверяйте Ф.И.О. работника в расчете с паспортом. Чаще всего путаница возникает из-за букв «Е» и «Ё», «И» и «Й», которые есть в Ф.И.О. человека. Например, если в паспорте записана фамилия Артемов, то в расчете не должна фигурировать эта же фамилия с буквой «Ё» — Артёмов. Иначе налоговики могут не принять расчет. |

2. Проверяйте данные о работниках в сервисе ФНС. В личных кабинетах на сайте nalog.ru появился новый сервис. В нем можно сверять информацию о сотруднике с базой ФНС. Просто введите известные вам реквизиты паспорта, СНИЛС и ИНН. В течение суток получите ответ, все ли в порядке с персональными данными. |

3. Попросите работников оперативно сообщать о новом паспорте. Можно, к примеру, издать приказ об этом и ознакомить с ним сотрудников под подпись. Если у них сменились паспортные данные, пусть не забывают предупреждать об этом компанию. |

Образец уточненного расчета по страховым взносам (фрагмент)

Важно!

Налоговики не вправе блокировать счета за расчет по взносам

Инспекторы незаконно блокируют счета компаниям, которые опоздали с расчетом по страховым взносам. Налоговикам запретили это делать (письмо Минфина России от 21 апреля 2017 г. № 03-2-07/2/24123). Минфин подтвердил, что нынешняя редакция Налогового кодекса не дает ФНС права замораживать счета за расчет по взносам (подп. 1 п. 3 ст. 76 НК РФ). Чиновники разработали проект поправок в кодекс. Блокировки счета станут законными, только когда эти поправки вступят в силу. Если инспекция уже успела заблокировать ваш счет, то подайте жалобу. Кроме того, вы вправе требовать с налоговиков проценты за незаконную блокировку.

Новый единый расчет по страховым взносам 2019 года, пример заполнения которого приводим в статье, состоит из титульника и трех разделов, которые, в свою очередь, содержат 11 приложений. Подробно об этом мы писали в статье . Теперь рассмотрим пошаговое заполнение формы РСВ-1 на примере.

Штрафы за РСВ-1 в 2019 году

Если не предоставить расчет страховых взносов в 2019 году, пример заполнения которого мы рассмотрим далее в статье, или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 4 квартал — до 30.01.2019), начислят штраф в размере 1000 рублей или 5 % от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 4 квартал нужно сдать не позднее 30 января! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке, считается, что отчет не предоставлен. Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день, когда первый раз отправлен единый расчет по страховым взносам 2019, форма РСВ-1 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Единый расчет по страховым взносам 2019, бланк

Условия для заполнения единой отчетности

Произведем расчет страховых взносов в 2019 году, пример: ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО; для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

Обобщенная информация о первых 9 месяцах 2019 г.

Начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22 % = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1 % = 38 724,30 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,70 руб.

За отчетные 3 месяца 2019 года начисления заработной платы составили:

- октябрь — 253 000,00 руб.;

- ноябрь — 253 000,00 руб.;

- декабрь — 253 000 руб.

Рассчитываем страховые помесячно.

- ПФ РФ: 253 000,00 × 22 % = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1 % = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9 % = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22 % = 55 660,00 рублей.

- ОМС: 253 000,00 × 5,1 % = 12 903,00 рублей.

- ВНиМ: 253 000,00 × 2,9 % = 7337,00 рублей.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Итоговые данные для внесения в отчетную форму:

- Начисленная зарплата 4 квартала — 759 000,00 рублей, отчислений: в Пенсионный — 166 980,00 руб., ОМС — 38 709,00 руб., ФСС — 22 011,00 руб.

- За весь 2019 год: начисления — 1 518 300,00 рублей, ПФР — 334 026,00 руб., ОМС — 77 433,30 руб., ФСС — 44 030,70 руб.

Пример заполнения РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в приказе ФНС № ММВ-7-11/551. С учетом положений приказа приведем пример заполнения формы РСВ-1 за 4 квартал 2019.

Шаг 1. Титульный лист

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем поочередный номер корректировки. Указываем код ИФНС и код местонахождения.

Количество страниц оставляем незаполненным, вернемся к нему после заполнения разделов.

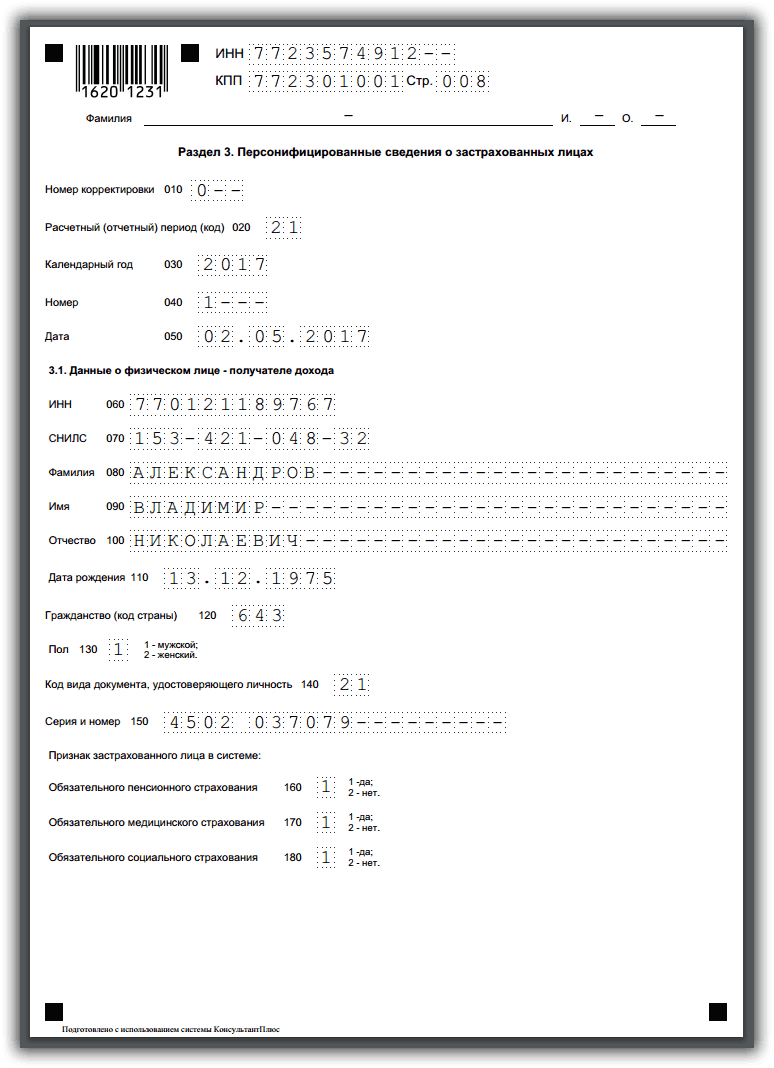

Шаг 2. Переходим в третий раздел

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Приведем пример заполнения сведений в едином отчете по данным руководителя.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение «643» (строка 120), код страны установлен Постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@. Код паспорта гражданина РФ — «21», указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 — застрахован, 2 — нет. В нашем примере «1».

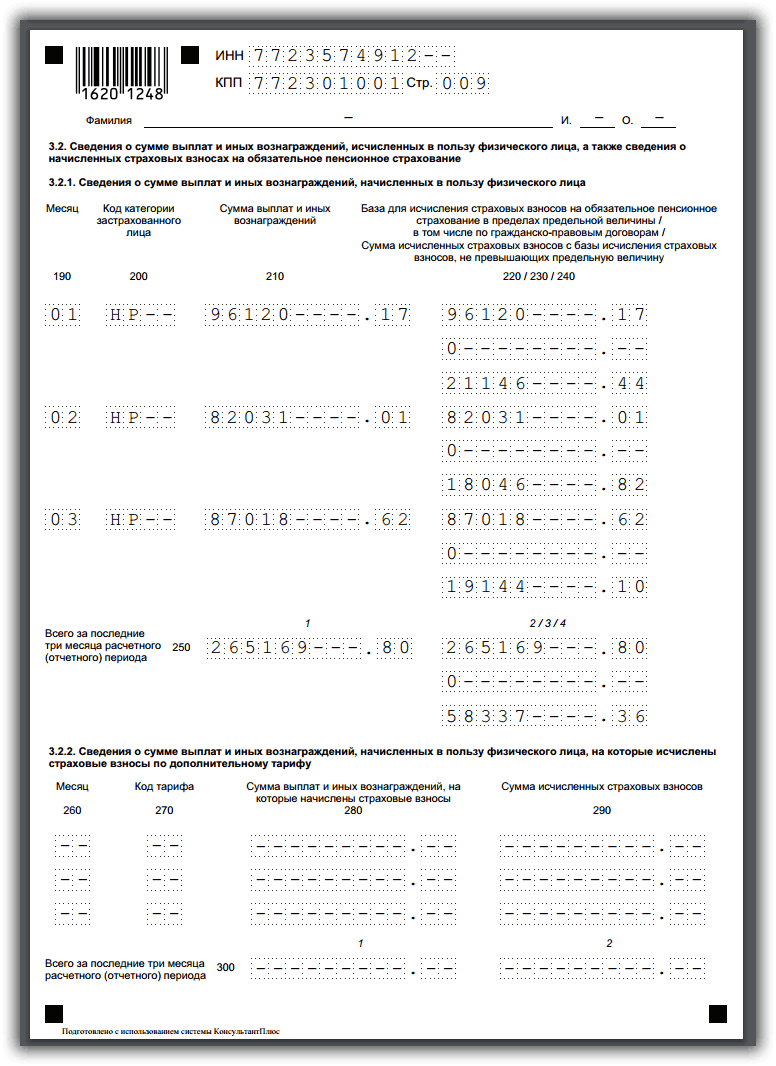

Шаг 3. Окончание третьего раздела

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «10» — октябрь, «11» — ноябрь и «12» — декабрь. Прописываем код категории застрахованного лица. В соответствии с Приложением № 8 Приказа ФНС от 10.10.2016 № ММВ-7-11/551@, «наемный работник» — значение «НР».

Шаг 4. Заполняем сумму выплат и иных вознаграждений

Зарплата директора составила 60 000,00 рублей в месяц. Итого за 4-й квартал — 180 000,00 рублей. Пенсионные страховые отчисления (60 000,00 × 22 %) составили 13 200,00 рублей за каждый месяц. Указываем эти суммы в соответствующих строках единого расчета по страховым взносам.

Окончание 3 раздела

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в Постановлении Правительства РФ от 15.11.2017 № 1378. Для ОПС в 2019 г. — 1 021 000,00 рублей на одного работника.

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику должен соответствовать суммам 1-го и 2-го разделов. Если имеются расхождения, налоговики не примут отчет! Также отчет считается не сданным, если обнаружены ошибки в персональных данных работников.

Шаг 5. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета

В подразделе 1.1 в первую очередь указываем код тарифа плательщика: «01» — для ОСНО, «02» — для УСН, «03» — для ЕВНД.

Затем указываем суммарные значения раздела 3.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и 040.

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

Шаг 6. Подраздел 1.2 приложения № 1 раздела 1

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 050 — разница между 030 и 040;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

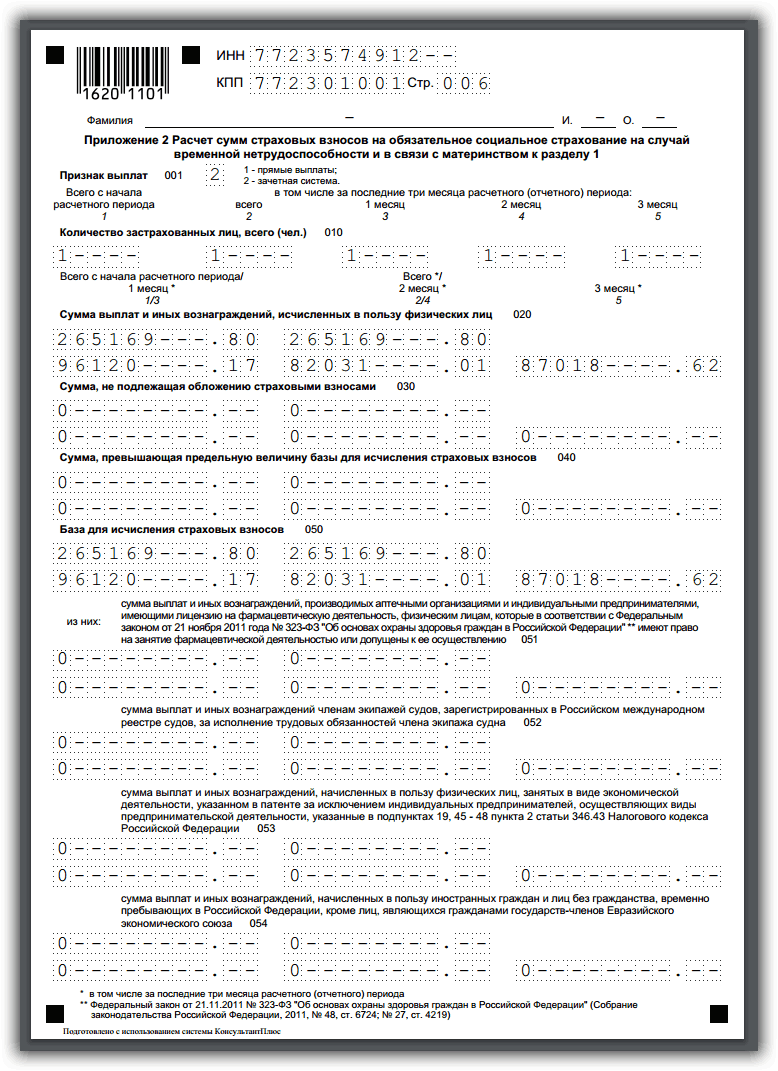

Шаг 7. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Строка 001 (признак выплат): определяем в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 № 294 и Письмом ФНС от 14.02.2017 № БС-4-11/2748@. «01» указывается, если организация находится в регионе — участнике пилотного проекта ФСС, «02» — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2019 году он равен 815 000,00 рублей (Постановление Правительства РФ от 15.11.2017 № 1378);

- 050 — база для расчета отчислений;

- 051-054 — суммы начислений (по специальным условиям), если таковые имеются.

Шаг 8. Заканчиваем заполнять приложение № 2 раздела 1 единого расчета

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 - (070 - 080)).

Указываем «1» — при уплате платежей в бюджет; «2» — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1. В нашем случае данные отсутствуют.

Шаг 9. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц.

Шаг 10. Указываем код бюджетной классификации

КБК в едином отчете по взносам отражаем в соответствии с Приказом Минфина от 01.07.2013 № 65н и Письмом ФНС от 30.12.2016 № ПА-4-1/25563.

Шаг 11. Указываем количество страниц заполненных листов единого отчета и проставляем в титульном листе

Единый расчет подготовлен, теперь подписываем у руководителя и отправляем в ИФНС.

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Даже квалифицированный и опытный бухгалтер может допустить ошибку в заполнении форм для контролирующих органов. Если неточность меняет сумму налога в большую или меньшую сторону, обязательно делается корректировка расчета по страховым взносам 2017. «Дедлайн» ее подачи стандартный – до 30-го числа месяца, идущего за отчетным кварталом. Если организация не внесет правки своевременно или затянет с ними, штрафные санкции неизбежны.

Наиболее распространенная ошибка в 2017 году – несовпадение общих и частных показателей. Контролеры не примут отчетность, если общие страховые взносы в ней не будут равны сумме отчислений по каждому трудоустроенному сотруднику. Такой расчет отклоняется и считается непредставленным.

Корректировка расчета по страховым взносам обязательно требуется в следующих ситуациях:

- в налоговую инспекцию представлены неполные данные, отдельные сотрудники пропущены;

- выявлены ошибки, занижающие размер взносов;

- бухгалтер неверно указал персональные данные работников.

Когда налоговики изучают неверный расчет по страховым взносам, заполнение корректировки влечет не каждая ошибка. Если допущенная неточность не изменила сумму бюджетного обязательства или привела к ее увеличению, компания вправе самостоятельно решать, подавать ли исправленные данные. Штраф не грозит ни в каком случае, однако специалисты рекомендуют внести уточнение. Отказ от этой работы в дальнейшем может означать сложности в получении справки об отсутствии задолженности по бюджетным платежам.

Персонифицированный учет застрахованных лиц отражается в третьем разделе расчета. В нем указываются данные обо всех сотрудниках коммерческой структуры, которые были трудоустроены в ней не менее трех месяцев в течение отчетного периода.

О каждом работнике указывается следующая информация:

- № СНИЛС;

- гражданство;

- дата рождения и т.д.

При указании личных данных нужно быть внимательным: допущенные ошибки приведут к тому, что потребуется корректировка единого расчета по страховым взносам.

Сотрудники, перечисленные в отчете, обязательно номеруются. Компания вправе самостоятельно выбрать порядок: использовать цифры по возрастанию или применять уникальные учетные номера, присваиваемые персоналу в момент приема на работу.

По каждому сотруднику заполняется сумма полученных в отчетном периоде выплат от работодателя, размер начисленных по ним взносам. Для доходов, по которым действуют «обычные» и дополнительные тарифы, предназначены разные подразделы, их нельзя объединить, в противном случае понадобится корректировка расчет взносов за 2017г.

Когда цифры по всем трудоустроенным лицам прописаны в РСВ-1, их необходимо сложить. Полученная сумма должна совпадать с числом, указанным в разделе №1 декларации. Если обнаружится расхождение, отчет неверен: нужно искать ошибку.

Если у бухгалтера возник вопрос, как сдать корректировку расчета по страховым взносам, следует обратиться к третьему разделу. В нем указываются только те сотрудники, по которым в исходном отчете были допущены ошибки и неточности. Им должны быть обязательно присвоены те же номера, которые они имели в первоначальном документе.

Общее правило таково: порядок корректировки расчета по страховым взносам затрагивает только те разделы и приложения, которые ранее представлялись налоговикам. Заполнять другие страницы отчета нет необходимости. Исключение из этого принципа – третий раздел, который всегда прикладывается к «уточненке».

Актуальные сроки подачи «уточненки» по РСВ-1

Корректировка расчета страховых взносов в 2017 году осуществляется до 30-го числа месяца, идущего после окончания каждого квартала. Эксперты советуют не тянуть до «дедлайна» и при обнаружении ошибок и неточностей сразу заняться их исправлением. Такой подход убережет организацию от штрафов, пеней и проблем с налоговиками.

Если инспекторы ИФНС обнаружат ошибку в персональных данных работников организации, они могут направить юридическому лицу письменное уведомление с просьбой внести правки. В этом случае требуется корректировка раздела 3 расчета по страховым взносам. На изменение данных у компании есть пять дней, если сообщение было направлено через ТКС, и 10 – если на бумажном носителе. Если бухгалтер уложится в срок, датой представления отчетности будет считаться день отправки исходного варианта документа.

За несоблюдение сроков сдачи «уточненки» предусмотрены штрафные санкции в размере 5% от недоплаченного обязательства. Минимальный их размер установлен законодательством на уровне 1 000 рублей.

Если сроки сдачи корректировки расчета страховых взносов вышли, и бухгалтер не успел подготовить новый отчет, заниматься подготовкой «уточненки» нет необходимости. Нужно будет вносить вправки в новый РСВ-1, предварительно погасив недоимки и пени.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .