Налоговая ставка на легковой автомобиль. Транспортный налог, льготы, ставки

Транспортный налог 2016 определяется главой 28 "Транспортный налог" НК РФ. Уплачивать транспортный налог в 2016 нужно и делать это должен каждый человек, на которого зарегистрирован автомобиль (а также мотоцикл, самолет, корабль). Облагаются налогом все транспортные средства, которые подлежат госрегистрации. К примеру, автомобили должны быть зарегистрированы в ГИБДД, а, например, скутеры регистрировать не нужно, значит, и платить налог за него тоже не нужно.

О необходимости уплачивать транспортный налог каждому человеку, на которого зарегистрировано транспортное средство, написано в ст. 375 "Налогоплательщики" НК РФ. Цитата: "Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения...". При этом не обязательно быть собственником автомобиля. При продаже/дарении/потере автомобиля, если он все еще зарегистрирован на вас, все-равно нужно платить транспортный налог, пока вы ее не снимете с учета.

Физлица должны уплачивать транспортный налог в 2016 году , основываясь на налоговом уведомлении, которое им отправляется из налогового органа. В этом сообщении указывается информация по которой велся расчет транспортного налога в каждом конкретном случае.

Как же будет рассчитываться величина транспортного налога в 2016 году?

Расчет транспортного налога будет производиться по следующей формуле:

Размер налога = Ставка налога * Налоговая база * (Количество месяцев владения /12) * Повышающий коэффициент.

Ставка транспортного налога.

Величина налоговой ставки может самостоятельно регулироваться местными органами управления, но не может отличаться более чем в 10 раз от ставки, принятой в Налоговом кодексе Российской Федерации. К примеру, ставки транспортного налога 2012 года в Москве были, к примеру, по легковым машинам при мощности двигателя менее 100 лошадиных сил 7 руб./л. с. (больше базовой в 2,8 раза), 100 - 125 лошадиных сил - 20 руб./л. с. (больше базовой в 5,4 раза) и так далее.

Нужно обратить внимание, что величина налоговой ставки , которая начисляется, в зависимости от года выпуска автомобиля, определятся по количеству лет, прошедших после выпуска автомобиля, по состоянию на 1 января текущего года. Отсчет начинается с года, который следует за годом выпуска транспортного средства.

Уплачивать транспортный налог 2016 необходимо по установленным ставкам региона прописки человека, на которого зарегистрирован автомобиль. И не важно, где зарегистрирован и используется автомобиль. Раньше было наоборот.

Если ставка транспортного налога не установлена законодательно в субъекте Российской Федерации, то обложение транспортным налогом происходит по ставкам, обозначенным в пункте 1 статьи 361 Налогового Кодекса РФ.

Повышение транспортного налога по дорогим легковым автомобилям.

1.01.2014 г. введены коэффициенты, увеличивающие размер налога к уплате в бюджет, для дорогостоящих ЛЕГКОВЫХ автомобилей. Для расчета суммы транспортного налога таких автомобилей, необходимо результат расчета по обычной формуле умножить на соответствующий коэффициент.

Коэффициенты транспортного налога на роскошь.

|

Средняя стоимость легкового автомобиля |

Размер повышающего коэффициента транспортного налога |

|

|

|

|

|

|

|

|

|

|

|

Порядок расчета средней стоимости легковых автомобилей определяется Министерством промышленности и торговли РФ. Список легковых автомобилей, средняя стоимость которых более 3 млн р можете просматривать на оф сайте Минпромторга России http://www.minpromtorg.gov.ru/ (информация обновляется до 1 марта каждого года).

Порядок и сроки уплаты транспортного налога 2016.

Транспортный налог 2016 уплачивается по специальному налоговому уведомлению (от налоговой станции) и квитанции формы № ПД-4. Транспортный налог за 2016 год должны быть уплачен до 1 декабря 2017 года.

Уведомление направляется в виде заказного письма не позже тридцати рабочих дней от даты наступления срока уплаты транспортного налога. При этом принимается, что уведомление вы получили по прошествии шести рабочих дней от даты отправки заказного письма. При этом не важно, получили ли вы письмо фактически.

Довольно часто налоговые инспекторы отправляют уведомления позже, чем это требуется и вам за это время успевает начислиться пеня, как они заявляют. Но это противоречит законодательству. Пеня начисляется от 7 рабочего дня после отправки уведомления (однако, не раньше даты наступления срока для уплаты налога). Дату отправления уведомления можно найти на конверте, а точнее на почтовом штемпеле почтового отделения, через которое письмо с уведомлением было отправлено.

Налог на транспорт должны платить все владельцы машин, как физлица, так и юрлица. В данной статье речь пойдет об организациях. Вы сможете узнать, как платится транспортный налог юр. лицами, как он рассчитывает и начисляется, в какие сроки уплачивается и многое другое.

Транспортный налог в 2016-2017 году для юридических лиц

Прежде всего, необходимо рассмотреть особенности налога на транспорт для юрлиц:

- Имеются отчетные периоды. Ими признаются первый, второй и третий кварталы. В конце каждого отчетного периода организации должны производить уплату авансовых платежей. По каждому отчетному периоду сдавать налоговую отчетность нет необходимости. Делать это нужно только в конце года.

В некоторых регионах законодательство вообще не устанавливает отчетные периоды, а, значит, и обязанность уплаты авансов.

- Порядок расчета суммы налога. Компании должны рассчитывать общую сумму налога и авансов полностью самостоятельно, в то время как за физлиц это делают работники налоговой службы. Формулу расчета транспортного налога в 2016 году можно найти в .

- Порядок уплаты. Транспортный налог для организаций предполагает уплату одним из двух способов:

- Посредством внесения предоплаты;

- Единовременным платежом без авансов.

Если авансовые платежи установлены законодательством, их нужно уплачивать каждый квартал. Их размер составляет одну четвертую часть от годовой суммы. Оплата происходит в сроки, установленные законодательством региона.

Когда налоговый период заканчивается, компании, уплатившие авансы, должны доплатить оставшуюся сумму. Если авансовые платежи законодательство не предусматривает, полная сумма вносится в конце налогового периода.

Подробнее об уплате авансовых платежей по транспортному налогу читайте в .

- Отчетность по исчислению налога на транспорт. Юридические лица, в отличие от физических, должны сдавать налоговую отчетность. Когда истекает налоговый период (но не позже первого февраля следующего года), компании должны сдать в налоговую инспекцию декларацию.

- Льготы. Очевидно, что для физических и для юридических лиц предоставляются различные виды льгот. Для юрлиц могут быть предусмотрены такие льготы, как для бюджетных или государственных организаций.

Как рассчитывается транспортный налог для юридических лиц

Как уже говорилось выше, юрлица должны рассчитывать налог на транспорт самостоятельно. Делать они это должны по следующей формуле:

ТН = СН * НБ * НП.

- СН – налоговая ставка, установлена в зависимости от мощности транспорта;

- НБ – база налога, определяется мощностью или другой характеристикой транспорта;

- НП – налоговый период.

Однако региональная власть может установить повышающие или понижающие коэффициенты, которые изменят окончательную сумму налога. Повышающие коэффициенты могут зависеть от цены авто, его возраста, категории пользователя ТС. Понижающие коэффициенты могут устанавливаться для льготных категорий владельцев авто.

Бухгалтерский учет налога на транспорт

Все организации должны вести учет уплачиваемых налогов. Все операции с транспортным налогом отражаются на счете «расчеты по налогам и сборам» (68). Корреспондирующий счет будет напрямую зависеть от способа использования транспорта. Проводки в бухгалтерии могут быть следующими:

- Д20, 23, 25, 91.2 – К68 – начисление налога;

- Д68 – К51 – уплата налога.

Суммы налога должны быть включены в расходы по основной деятельности компании.

В целях обложения налогами доходов суммы налога на транспорт относят на тот квартал, в котором они были либо начислены, либо оплачены. Необходимо не забывать, что для целей налогового учета все расходы по налогу на транспорт должны быть документально подтверждены. Подтверждающими документами могут служить справка бухгалтера, авансовый расчет, регистр налогового учета и другие. Учитывать налог можно только по тому транспорту, который использовался для извлечения коммерческой выгоды.

Организации-упрощенцы могут учитывать налог на транспорт в качестве расходов только при нахождении на объекте «доходы-расходы». Если компания находится на ЕНВД, учитывать суммы налогов на транспорт не нужно.

Отчетность по налогу на транспорт

![]() Не смотря на то, что юрлица должны три раза за год произвести уплату авансовых платежей, сдавать отчетность они должны только один раз в год. Дата сдачи налоговой декларации – первое февраля года, который следует за налоговым периодом.

Не смотря на то, что юрлица должны три раза за год произвести уплату авансовых платежей, сдавать отчетность они должны только один раз в год. Дата сдачи налоговой декларации – первое февраля года, который следует за налоговым периодом.

Предпринимателям и обычным гражданам сдавать отчетность по налогу нет необходимости, так как все расчеты производят за них работники налоговой инспекции.

О сроках сдачи декларации по транспортному налогу можно узнать подробнее из .

Уплата налога

Организации должны перечислять предоплаты в бюджет в течение тридцати дней по окончании очередного отчетного периода. Датой зачисления налога в бюджет будет признаваться тот день, когда необходимые платежные документы были переданы в кредитную организацию.

Сроки уплаты общей суммы налога устанавливает региональное законодательство. В большинстве случаев это февраль и март того года, который следует за отчетным.

Ответственность за неуплату

Если организация не уплачивает налоги, ей придется понести следующие штрафные санкции:

- Внеочередная проверка налоговой инспекцией.

- Начисление пени на неуплаченную сумму (в размере 1/300 от ставки рефинансирования за каждый просроченный день).

- Штрафы за неуплату налогов.

- Передача дела в суд для принудительного списания долга.

- Удержание задолженности из доходов плательщика налогов в принудительном порядке.

- Наложение ареста на собственность неплательщика налогов.

Если организация специально предоставит в отчетности недостоверную информацию, или будет уклоняться от уплаты налогов, уполномоченным работникам, таким, как управляющему компании и главному бухгалтеру, придется понести административное, или даже уголовное наказание.

Срок давности по налогу на транспорт составляет три года. В связи с этим, если налоговая инспекция подала заявление о взыскании задолженности, срок давности которой составляет более трех лет, необходимо обратиться в суд.

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Кто платит транспортный налог в 2016 году

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

- автомобили;

- мотоциклы;

- мотороллеры;

- автобусы;

- самолеты;

- вертолеты;

- теплоходы;

- яхты;

- катера;

- моторные лодки;

- гидроциклы и т. д.

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

- весельные лодки;

- моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны, спецмашины (молоковозы, скотовозы и т. д.), если такие машины используются для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда, если основной вид деятельности компании собственника транспортного средства - перевозка пассажиров и грузов.

Транспортный налог для юридических лиц в 2016 году

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Расчет транспортного налога в 2016 году

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Налоговая база для расчета транспортного налога

Что является налоговой базой для расчета транспортного налогу определено в . Это:

- мощность двигателя в лошадиных силах – для транспортных средств с двигателями;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Ставки для расчета транспортного налога

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

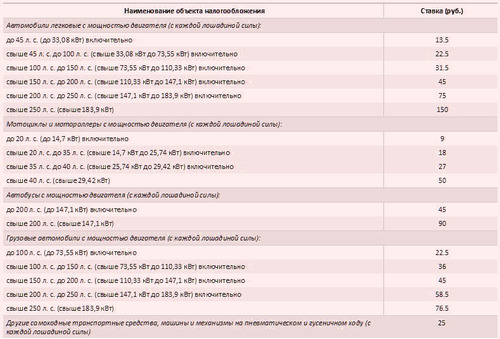

Базовые ставки транспортного налога

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

Как рассчитать авансы по транспортному налогу

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Период для расчета транспортного налога

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Когда платить транспортный налог в 2016 году

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Декларация по транспортному налогу в 2016 году

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Бухгалтерский учет транспортного налога в 2016 году

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

Для каждого владельца четырехколесного друга, ежегодно возникает задача выплат транспортного налога, который зависит от мощности в лошадиных силах и от других параметров автомобиля и его хозяина.

Многих интересует, каким образом правильно просчитать ставку такого сбора, по каким актам законодательства происходит транспортный сбор, в какие сроки можно уплатить подобный налог и многие другие тонкости, связанные с этим налогом. Конечно, можно просто обойтись данными ГИБДД и заплатить какую-то сумму, но для того чтобы избежать лишних расходов и штрафов за неправильное начисление суммы, каждый автовладелец должен иметь представление о налоге на лошадиные силы.

Налог на лошадиные силы 2016: правовая база налоговых сборов

Налог на лошадиные силы 2016 взимается и высчитывается, основываясь на положениях закона о транспортном налоге налогового кодекса России, основные правила описаны в части второй, главе двадцать восемь. Основываясь на данном документе, законодательные органы власти на местах составляют возможную ставку налогового сбора, временной отрезок и очередность внесения начисленных денежных средств. Устанавливаются также и возможные льготные начисления по процентам налога на лошадиные силы авто для различных категорий граждан и организаций согласно объективным основаниям, по причине которых и предоставлена уменьшенная льготная ставка. Кто обязан оплачивать налоговые затраты на транспорт? Выплачивают его физические и юридические лица, являющиеся владельцами техники и имеющие оформленную документацию о регистрации транспортного средства.

Объекты для налога на лошадиные силы в 2016 году:

- Автомобили;

- Мотоциклы;

- Мотороллеры;

- Автобусы;

- Иные транспортные средства имеющие регистрацию.

Калькулятор налога на лошадиные силы 2016

Вопрос правильного подсчета необходимого показателя суммы налога на лошадиные силы решает специальный калькулятор. Проведение необходимой операции расчетов, должно учитывать несколько факторов:

- Каковой техника является по применению — на земле, воде или воздухе;

- Какой техника является по назначению — легковой, грузовой или автобусной;

- Какова основа технического средства классифицированная по налоговому акту;

- Мощностные характеристики в лошадиных силах;

- Пассажировмещаемость;

- Контрольный временной период — количественные данные месяцев, во время которых владельцем является определенное лицо.

У основной массы автомобильного транспорта характеристики по мощности двигателя указаны в л. с, изначально. Но есть часть авто у которых мощностные показатели прописаны в киловаттах. Для правильного начисления ставки налога показатели нужно пересчитать их в л.с;

1,352 л.с - равно одному киловатту.

Налог на лошадиные силы автомобиля связан и с данными технических характеристик. Иногда эти сведения отличаются от сведений, внесенных в бумаги при регистрации. Из-за того, что закон не дает полномочий на внесение каких либо изменений органам отвечающим за начисление налога собственнику транспорта приходиться проводить проверку — экспертизу, для получения необходимой информации которую он и предоставляет в структуру налоговых органов для правильного начисления суммы сбора.

Какой налог на лошадиные силы придется заплатить налогоплательщику, рассчитывается по математической формуле: процентная годовая ставка сбора, умножается на мощностные показатели в лошадиных силах, затем умножается на показатель времени собственности авто и иным транспортным средством. Подобный расчет налога на лошадиные силы авто является приблизительным, так как в каждом регионе ставки зависят от решения местных органов.

Узнать налоговую ставку вашего региона можно через сервис Федеральной Службы nalog.ru.

Для того чтобы это сделать, необходимо знание нумерации вашего региона проживания. Первые два числа индивидуальной идентификационной справки, или на номерном знаке вашего авто, можно также посмотреть на карте. Имея номерные значения региона, отправить запрос по ставке транспортного налога, указать временной промежуток, интересующий вас и просмотреть полученные данные не составит большого труда.

Кто начисляет налог на лошадиные силы 2016

Денежные средства, которые вам необходимо внести, как собственнику автомобиля и их размер начисляют отделения федеральной службы налогообложения на местах. Эти же службы рассылают уведомления всем хозяевам техники. Что касается временных сроков необходимых для внесения необходимых средств, — для простых граждан и юридических лиц они разные. Закон о налоге России четко регламентирует временные периоды.

По правилам статьи 363 простые граждане должны произвести платеж не позже первого октября того года, который следует за прошедшим годом. Юридические лица в свою очередь оплачивают платеж не раньше первого февраля.

От налоговых выплат за лошадиные силы освобождается несколько категорий автомобилей:

- Лодки с веслами или оборудованные мотором с мощностным пределом до пяти лошадиных сил;

- Авто, имеющие приборы управления для использования людьми-инвалидами, либо транспортные средства с показателями мотора менее ста лошадиных сил и купленные через социальные службы;

- Суда типов «море» или «река», предназначенные для ведения промысловых работ;

- Технические автомобильные средства, и другая техника, специализирующаяся на проведении сельскохозяйственных работ, и имеющая регистрацию на владельцев - сельхозпроизводителей;

ТС, находящиеся в угоне, и имеющие подтверждающий документ от ГИБДД или других правомочных организаций.

Кроме вышеперечисленных случаев ставка налога обязательна к выплате, даже если автомобиль ремонтируется и не используется по назначению.

Что же касается начисления льготной ставки по отдельным региональным территориям, то здесь имеют приоритет решения региональных органов. Например, льготный налог на лошадиные силы в Москве начисляется опираясь на принятый в 2002 году правовой акт «О Транспортном налоге» и включает в себя перечень тех лиц которые могут претендовать на льготное налогообложение. Это:

- Лица, имеющие награду -«звезда Героя Советского Союза», «Герой России», кавалеры ордена Славы трех степеней — за одно транспортное средство;

- Лица, имеющие транспортное средство с показателями мощности до семидесяти лошадиных сил;

- Ветераны Великой Отечественной войны, люди с ограниченной трудоспособностью (инвалиды 1 и 2 категории).

Уплатить сумму налога на лошадиные силы можно в банковских учреждениях или почтовых отделениях «Почты России».

Видео: Налог на лошадине силы электромобилей

Какие льготы по налогам вы можете получить став владельцем автомобиля с электрическими лошадиными силами? Неужели никаких?

Для расчета транспортного налога необходимо вначале определиться с видом транспортного средства. В соответствии с Налоговым кодексом транспортный налог рассчитывается только для транспортных средств, относящихся к объектам налогообложения (п. 1 ст. 358 Налогового кодекса).

Виды транспортных средств

К транспортным средствам, подлежащим налогообложению, относятся:

- самоходный транспорт (автобус, легковой и грузовой автомобиль, мотоцикл, мотороллер и т.д.);

- самоходные машины и др. механизмы на гусеничном и пневматическом ходу;

- самоходный морской и речной транспорт (гидроцикл, моторная лодка, катер, парусное судно, яхта, теплоход) и несамоходные (буксируемые суда);

- техника для передвижения по снегу (мотосани, снегоход);

- прочие воздушные и водные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Транспортные средства, по которым не начисляется налог

Транспортные средства, которые не подлежат регистрации и в отношении которых не производится начисление транспортного налога, перечислены в п. 2 ст. 358 НК РФ :

- лодки на весельном ходу либо моторные лодки с двигателем мощностью не более 5 лошадиных сил;

- легковые автомобили, специально приспособленные для использования инвалидами, и легковые автомобили с мощностью двигателя менее 100 лошадиных сил (до 73,55 кВт), которые были получены (приобретены) через органы соцзащиты населения в установленном законом порядке;

- морские и речные суда, используемые для промысла;

- грузовые и пассажирские речные, морские и воздушные суда, принадлежащие индивидуальным предпринимателям и организациям, осуществляющим пассажирские и (или) грузовые перевозки;

- самоходные комбайны всех марок, тракторы, специальные автомашины (скотовозы, молоковозы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания и т.п.), используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции и зарегистрированные за сельскохозяйственными товаропроизводителями;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, с законодательно предусмотренной в них военной и (или) приравненной к ней службе;

- угнанные и находящиеся в розыске транспортные средства при подтверждении факта угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты, принадлежащие санитарной авиации и медицинской службе;

- суда, зарегистрированные в Российском международном реестре судов;

- морские буровые суда, передвижные буровые установки, стационарные и плавучие платформы.

Определение налоговой базы

Оценка налоговой базы производится по каждому объекту отдельно (в соответствии со ст. 359 Налогового кодекса).

- Для транспортных средств с двигателем используются лошадиные силы (если данные указаны в киловаттах, необходим перевод в л.с.).

- Для воздушного транспорта с реактивным двигателем - паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- Несамоходный транспорт (буксир) - размер суммы по валовой вместимости (реестровые тонны);

- Прочие водные и воздушные транспортные средства, не указанные в предыдущих пунктах, - в единицах транспортных средств.

Налоговая ставка зависит от категории объекта, мощности двигателя/силы тяги/единиц транспортных средств. Размер ставки устанавливается законами субъектов Российской Федерации, но не может быть более или менее чем в 10 раз по сравнению со значениями, указанными в ст. 361 Налогового кодекса . Региональная ставка может быть дифференцирована по экологическому классу или возрасту транспортного средства. Субъекты Российской Федерации не могут уменьшать налоговую ставку на легковые автомобили с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно.

Расчет транспортного налога

Сумма налога рассчитывается в соответствии с условиями, указанными в ст. 362 Налогового кодекса . Если в территориальном округе определены отчетные периоды (квартал), то за каждый период перечисляются авансы, а в конце года уплачивают излишки. Если отчетный период не установлен, то тогда сумма налога платится одним платежом по истечении года.

Формулы расчета транспортного налога

Без отчетных периодов:

Итоговая сумма к уплате = Налоговая база * Ставка

С отчетными периодами:

Аванс, который необходимо уплатить 1 раз в 3 месяца = Итоговая сумма / 4

Аванс, который необходимо уплатить 1 раз в 3 месяца = Налоговая база * Ставка / 4

Остаточная сумма по итогам года = Налоговая база * Ставка - Перечисленные авансы

Пример расчета

Предприятие имеет автобус, мощность двигателя которого составляет 160 л.с. Ставка транспортного налога - 5 руб./л.с. (до 200 л.с. включительно).

Транспортный налог за год:

160 л.с. * 5 руб./л.с. = 800 руб.

Основные проблемы при расчете транспортного налога возникают при определении типа транспортных средств. Например, при расчете налога на транспорт грузопассажирского предназначения (автофургон, 7 мест, до 3,5 т, категория по ПТС - «В») налоговый орган будет интерпретировать данное транспортное средство не как легковое, а как грузовое. Для ухода от различий в толковании категорий рекомендуется использовать Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) , Конвенцию о дорожном движении .

Подобные сложности возникают при оценке сельскохозяйственной техники: если техника используется в сельском хозяйстве, она не облагается налогом, а если в иных целях - то облагается.