Новая классификация кбк. Как узнать код бюджетной классификации

Коды бюджетной классификации регламентированы приказом от Министерства Финансов Российской Федерации. Новый вариант документа, который был принят в 2017 году, содержит все наименования взносов и соответствующие им значения. Все КБК разделены на следующие разделы:

- налоги для юридических лиц и индивидуальных предпринимателей на ОСН (в том числе НДФЛ);

- налоговые выплаты для предприятий, работающих на специальных налоговых режимах;

- взносы по страховым полисам;

- выплаты за истекшие периоды;

- платежи на новые периоды;

- классификатор для штрафов и пени;

- коды для совершения других налоговых вычетов.

Выплаты в пенсионный и страховой фонд также необходимо подкреплять кодами бюджетного классификатора. Декларация заполняется налоговым агентом, который является ответственным лицом перед фискальными органами. Стоит внимательно следить за правильностью заполнения всех строк, так как ошибка приведет к невыполнению обязательств перед налоговой инспекцией. Такое положение вещей чревато начислением штрафов и других взысканий.

Что такое КБК для уплаты налогов?

КБК (код бюджетной классификации) – это комбинация цифр, по которой государственные органы идентифицируют и группируют доходы, расходы и источники создания бюджета страны. Код указывается в любой бухгалтерской декларации, которая подлежит контролю. Использование определенных комбинаций цифр основано на регламентах Бюджетного кодекса РФ.

Необходимость использования КБК заключается в урегулировании отношений между предпринимателями и государством. Подкрепление платежей кодами дает возможность организациям:

- иметь официальное подтверждение совершенных выплат;

- анализировать целевое предназначение платежа;

- избавиться от штрафных санкций в случае возникновения проблем с фискальными органами.

Каждая компания, занимающаяся коммерческой деятельностью, отчитывается перед налоговой службой, предоставляя информацию о прибыли и расходах. КБК можно образно назвать счетом государства. В связи со сложной структурой поступлений и убываний денежных средств возникает необходимость в создании большого количества таких «счетов». В процессе внесения денежных средств в бюджет важную роль играет также октмо, который позволяет определить территориальную принадлежность муниципалитета.

Как узнать КБК для уплаты транспортного налога?

Физические и юридические лица выплачивают транспортные налоги в соответствии с положениями НК РФ. Для официального зачисления денежных средств в бюджет налоговый агент обязан вписать в декларацию соответствующий КБК.

В структуру кодов бюджетного классификатора в 2017 году было внесено множество изменений, однако уплаты транспортного налога реформы не коснулись. Узнать необходимый код можно воспользовавшись приказом Министерства финансов Российской Федерации. Структура документа является довольно сложной для восприятия неопытного налогоплательщика. В связи с данным затруднением было принято создавать официальные пояснения и нормативные акты на уровне ФНС. С помощью пояснений территориальных фискальных органов можно легко узнать необходимый код бюджетного классификатора.

Все КБК имеют стандартизированную длину. Каждая из двадцати символов кода соответствует определенному параметру, который позволяет идентифицировать направленность платежа в бюджет государства. Структура комбинации цифр состоит из четырех блоков, каждый из которых включает пять символов.

Как узнать КБК для уплаты налога на доходы?

Все КБК регламентированы приказом, который был издан Министерством Финансов Российской Федерации. Использование кодов подкрепляется определенными статьями Налогового кодекса. Узнать код для уплаты налога на доходы от оперативной деятельности предприятия можно также с нормативных актов и приказов от местных фискальных органов, которые выходят систематически и носят разъяснительный характер.

КБК для уплаты налога на доходы состоит из двадцати символов, которые разделены на четыре раздела. В каждой комбинации зашифрована определенная информация, необходимая для осуществления идентификации платежа.

Первые три цифры шифруют данные для определения государственного органа. Четвертая цифра кода – это наименование группы дохода, на которую насчитывается налог. Следующие два символа указывают на специфику платежа. Следующая группа числен шифрует значение статьи и подстатьи дохода.

- фондовый;

- региональный;

- федеральный.

Следующие четыре цифры определяют направленность платежа:

- оплата сбора или взноса;

- уплата пени;

- оплата штрафа.

Последние три цифры помогают определить классификацию вида дохода. Комплексное использование комбинаций данных цифр дает возможность производить идентификацию в автоматическом режиме. Правильный подход к анализу КБК поможет правильно читать шифры и определять целевое предназначение платежа.

Как узнать КБК для уплаты налога на недвижимость?

Оплата налога на недвижимость предполагает использование кода бюджетного классификатора. Значения всех КБК содержатся в приказе Министерства финансов Российской Федерации. Для некоторых индивидуальных предпринимателей работать с такими документами довольно сложно, поэтому местные фискальные органы издают собственные нормативно-правовые акты, которые носят разъяснительный характер.

Использование кодов бюджетного классификатора является обязательным для всех организаций, занимающихся коммерческой деятельностью. Ответственность за правильность занесения кодов в декларацию возлагается на бухгалтера предприятия. Стоит учитывать, что ошибки в заполнении кодов в декларации могут привести к появлению задолженностей. Система не сможет распознать комбинацию цифр, поэтому платеж просто не дойдет до получателя.

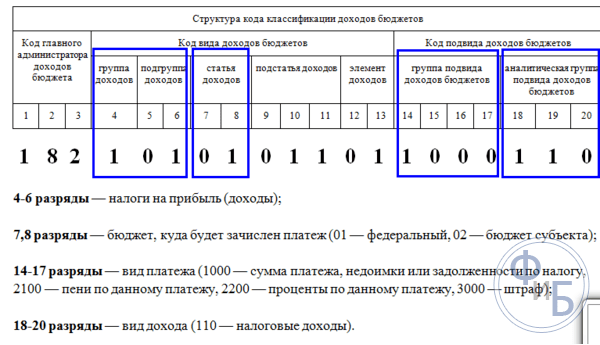

Коды бюджетной классификации (КБК) — это не просто набор цифр, это по сути план счетов учета доходов и расходов бюджета России. Предлагаем вам краткое описание структуры кода доходов по налоговым поступлениям в бюджет. Полное можно найти в Приказе Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

Структура кода доходов

Пояснения

Структура кода доходов представлена в виде трех составных частей.- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Подвид доходов бюджета (группа, и аналитическая группа)

Вид доходов является единым для всех бюджетов страны и включает в себя:

- группу

- подгруппу

- статью

- подстатью

- элемент (определяет вид бюджета).

- 100 — налоговые и неналоговые доходы;

- 200 — безвозмездные поступления.

- 101 — налоги на прибыль, доходы;

- 102 — страховые взносы на обязательное социальное страхование;

- 103 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 104 — налоги на товары, ввозимые на территорию Российской Федерации;

- 105 — налоги на совокупный доход;

- 106 — налоги на имущество;

- 107 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 108 — государственная пошлина;

- 109 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 110 — доходы от внешнеэкономической деятельности;

- 111 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 112 — платежи при пользовании природными ресурсами;

- 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

- 114 — доходы от продажи материальных и нематериальных активов;

- 115 — административные платежи и сборы;

- 116 — штрафы, санкции, возмещение ущерба;

- 117 — прочие неналоговые доходы;

- 118 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

01 — федеральный бюджет;

02 — бюджет субъекта Российской Федерации;

03 — бюджеты внутригородских муниципальных образований городов федерального значения;

04 — бюджет городского округа;

05 — бюджет муниципального района;

06 — бюджет Пенсионного фонда Российской Федерации;

07 — бюджет Фонда социального страхования Российской Федерации;

08 — бюджет Федерального фонда обязательного медицинского страхования;

09 — бюджет территориального фонда обязательного медицинского страхования;

11 — бюджет городского округа с внутригородским делением;

12 — бюджет внутригородского района;

13 — бюджет городского поселения.

Код подвида доходов бюджетов применяется для детализации поступлений по кодам вида доходов бюджетов. Он состоит из двух частей: группа подвида доходов бюджетов (14 — 17 разряды КБК) и аналитическую группа подвида доходов бюджетов (18 — 20 разряды КБК). Все эти коды утверждены Указаниями о порядке применения бюджетной классификации Российской Федерации

Группа подвида при администрирование налогов и сборов установлены следующие:

- 1000 — налог (сбор)

- 2100 — пени

- 2200 — проценты

- 3000 — штрафы

Для уплаты административных и налоговых штрафов используется группа подвида 6000.

Аналитическая группа подвида доходов является группировкой доходов по виду финансовых операций, относящихся к доходам, и состоит из двух групп: 100 — доходы и 400 — выбытие нефинансовых активов. Нас интересует только первая.

Группа доходов детализирована статьями 110 — 180:

- статья 110 «Налоговые доходы». По этой статье уплачиваются налог на прибыль, НДФЛ, НДС и прочие налоги и сборы, уплачиваемые в соответствии с Налоговым кодексом;

- статья 120 «Доходы от собственности». Сюда относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- статья 130 «Доходы от оказания платных услуг (работ) и компенсации затрат». К этой статье относятся доходы от оказания платных услуг (работ) организациями госсектора и органами власти;

- статья 140 «Суммы принудительного изъятия». По этой статье уплачиваются, в частности, недоимки, пени и штрафы по отмененным страховым взносам в государственные внебюджетные фонды;

- статья 150 «Безвозмездные поступления от бюджетов». Из названия понятно, что туда относится;

- статья 160 «Страховые взносы на обязательное социальное страхование». Сюда относятся поступления во внебюджетные фонды страховых взносов, а также пеней и штрафов.

- статья 170 отсутствует

- статья 180 «Прочие доходы». К этой статье относятся все те доходы, которые не включаются в вышеперечисленные статьи.

КБК-2018 есть в наших И помните, что коды прошлого года могут не действовать в текущем, даже если вы уплачиваете налог за прошлый год.

Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода - обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- . Пятый и шестой разряды КБК - обозначают код налога или сбора. Например, код 01 - это налог на прибыль, 02 - сборы по социальному страхованию, 03 - НДС с товаров и услуг на российской территории, 05 - ЕНВД и т.д.

- Седьмая и восьмая цифры КБК - обозначают статьи налогов, с девятой по одиннадцатую цифры - это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый - обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета - код 01, в бюджет территориального субъекта РФ - 02, в местный муниципальный бюджет - код 03, а если, например, в Пенсионный фонд - то код 06.

- Под четырнадцатым номером КБК - обозначается вид поступления средств, так налоги - 1, пени - 2, штрафы - 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК - классификация статей гос.доходов: налоговые доходы - код 110, принудительные взыскания - код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств - 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

- вид - налог «1»

- подгруппа дохода - налог на совокупный доход «05»

- статья - целевое отчисление «04»

- подстатья - «012»

- бюджет поступления - местный бюджет «03»

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

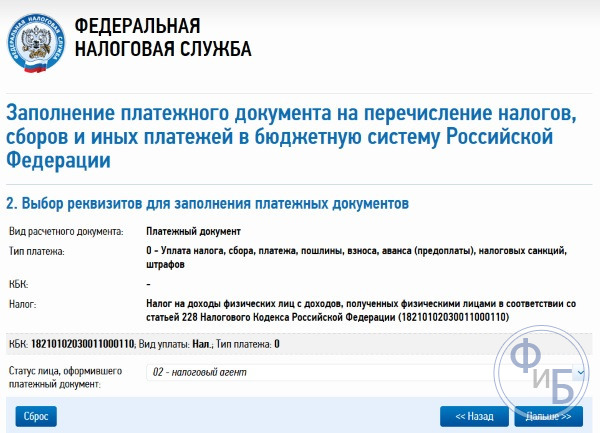

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога - бюджет «182»

- вид платежа - налог «1»

- цель платежа - НДФЛ «01»

- статья -«02»

- подстатья - «010»

- тип платежа - налоги и сборы «1000»

- налоговое поступление - «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК - 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК — 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК — 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование, на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день. Заплатить страховые взносы за июль компании должны не позднее 15 августа.

Сроки уплаты страховых взносов в 2018 году:

- за январь — 15.02.2018

- за февраль — 15.03.2018

- за март — 16.04.2018

- за апрель — 15.05.2018

- за май — 15.06.2018

- за июнь — 16.07.2018

- за июль — 15.08.2018

- за август — 17.09.2018

- за сентябрь — 15.10.2018

- за октябрь — 15.11.2018

- за ноябрь — 17.12.2018

- за декабрь — 15.01.2019

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены .

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106—109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.07.2018).

КБК по страховым взносам

ТАБЛИЦА: «Коды бюджетной классификации для уплаты взносов в 2018 году»

Платеж | КБК для платежей по взносам (по основным тарифам) с 2018 года |

| Пенсионные | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за июль 2018 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за июль 2018 года

Образец заполнения платежного поручения на перечисление страховых взносов на обязательное медицинское страхование за июль 2018 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за июль 2018 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).

Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно ().

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 ).

В 2017 всех индивидуальных предпринимателей ожидал сюрприз – обязанность по сбору страховых выплат была возвращена под юрисдикцию федерального налогового органа. Это значит, что все взносы, насчитанные с января, нужно перечислять на банковский счет своего налогового органа вместо привычных всем ПФР и ФОМС. Предлагаем ознакомиться с новыми реквизитами получателя в платежках и узнать коды бюджетной классификации (КБК) на 2019 для ИП.

Все новшества 2019 года по части страховых взносов

Часть страховых взносов переведена под юрисдикцию налоговой службы РФ – это выплаты на медицинское, пенсионное, социальное страхование и дополнительные платежи за доход, который превышает 300 тыс. Сборы на травматизм за персонал по-прежнему под контролем ФСС.

В НК российской федерации добавлена глава под номером 43, в которой закреплены размер и порядок уплаты страховых взносов. Последний не изменился. Ставки тоже прежние. Но с некоторыми нововведениями ИП все же предстоит столкнуться:

- Введена отчетность перед ИФНС – единый расчет. Сроки его сдачи – до 30 числа месяца после расчетного квартала.

- Введены новые КБК. Реквизиты в поле «Получатель» также изменились.

- В отношении всех должников по выплате сборов и подаче отчетности начнут применяться налоговые штрафы.

- Фиксированный платеж и с превышения дохода оплачиваются по одинаковому реквизиту бюджетной классификации. Раньше – по разным.

- Повышен МРОТ. С января по июль 2019 он зафиксирован на уровне 7500, а уже после 1 июля повысится до 7800 р. Это означает, что величина фиксированных страховых выплат увеличилась.

Сколько предпринимателю платить за себя

Налогоплательщик платит за себя три страховых взноса: пенсионный, медицинский, дополнительный. Процентные ставки по ним остались прежними – 26% от МРОТа для первых, 5,1% от него же для вторых и 1% с разницы между доходом и 300000 для последних. Но сам показатель МРОТ вырос. Поэтому, исходя из формулы МРОТ х ставку х 12 мес. , за 2019 ИП предстоит уплатить в ИФНС следующее количество средств:

- 23400 на пенсию;

- 4590 за медицинское страхование;

- И 1% с прибыли, если она превысит 300 тыс.

Лучше выплачивать сборы ежеквартально, чтобы сэкономить на отчислениях как можно больше. Ведь уменьшить налог можно исключительно на те страховые сборы, которые были внесены в том же периоде, за который налог насчитан. То есть если оплатить их в каждом из четырех кварталов, разделив общую сумму на 4 части, то можно уменьшить все выплаты по налогу, а не только годовую.

Заполняем платежные поручения по-новому: реквизиты

Смена ответственного за страховые пошлины органа затронула платежные поручения. Теперь в них нужно указывать реквизиты налоговой вместо внебюджетного фонда:

- В графу «Получатель» – реквизиты ИФНС. К примеру, УФК по г. Москве (ИФНС России №56 по г. Москве). КПП и ИНН также иные. Узнать реквизиты своего казначейства можно на странице https://service.nalog.ru/addrno.do сайта ФНС.

- В поле 104 – новый код. Первую цифру 392 (пенсионный фонд) сменила 182 (налоговая служба).

Важно! Статус плательщика под кодом 29, который ИП вписывали в платежку, заменили на 09.

КБК фиксированных взносов в ПФ за 2019 год для ИП за себя

Чтобы внести взнос на пенсию, нужно оформить платежку. В одном из ее полей прописывается код бюджетной классификации, предназначенный для распределения отчислений. Определимся, какой реквизит нужно вписывать в платежку за старый год и новый.

КБК 39210202140061000160 в 2019 году для ИП неактуален. Он утратил свою значимость еще в начале 2016, когда был заменен впервые. Тогда заменили только 2 цифры – 10 на 11. И вот этот обновленный КБК 39210202140061100160 в 2019 году для ИП, оплачивающих пенсионные счета за прошлый налоговый период, еще актуален.

7 декабря 2016 Минфин издал Приказ № 230, вносящий правки в Приказ № 65. А точнее в прописанный в нем справочник КБК. Изменения затронули коды доходов, страховых взносов и государственных пошлин для различных режимов налогообложения.

Сумма фиксированных страховых взносов в ПФР в 2019 году для ИП уплачивается по КБК двух видов – старым и новым. Если взнос начислен за декабрь 2016, уплачивать его нужно по старому реквизиту, но с заменой первых цифр 392 на 182. А за текущий – по новым. Узнать их можно в таблице:

КБК фиксированного платежа в пенсионный фонд в 2019 году для предпринимателей за себя, уплачивающих по расчету за декабрь 2016:

Код для взносов на медицинское страхование

Код для выплат по медицинскому страхованию также изменен, поскольку их получателем стала ФНС, а не ФОМС. Система оплаты такая, как и в вышеописанной ситуации:

- Для расчетов за декабрь 2016 просто заменяется первая цифра – 392 на 182.

- А за периоды 2019 используется новый код.

Сравнить КБК фиксированного платежа в ОМС на 2019 год для ИП за старые и новые периоды можно в таблице:

Что указывать в п/п для дополнительных сборов в ПФ

КБК для уплаты страховых взносов в размере 1 процента в ПФР (пенсионный фонд) в 2019 году для ИП не изменились, а совсем перестали существовать. Выплачивать этот процент нужно, но отдельного реквизита для него нет.

То есть КБК для уплаты фиксированных платежей (страховых взносов) в ПФР и ФФОМС в 2019 году за себя для ИП с доходом свыше 300000 рублей всего один. Общий и для фиксированной выплаты, и для 1%. Посмотреть его можно в таблице выше.

Как оплачивать страховые сборы за персонал

Предприниматели, на фирме которых работают сотрудники, обязательно вносят взносы за персонал. Помимо тех, что уплатил за себя. Платежи вносятся в бюджет ПФР, ФОМС и ФСС за каждого сотрудника, даже если в производственном процессе задействован всего один человек.

Исчисление налогов за работников осуществляется по тем же ставкам:

- В ПФР – 22% от суммы начисленных ему средств;

- В ФОМС – 5,1% от той же суммы;

- ФСС – 2,9%.

Сроки уплаты тоже не изменились – до 15 числа ежемесячно. А вот коды классификации заменены, поскольку органом, контролирующим сбор и расчет взносов за работников, стала ФНС. И только платежи на травматизм по-прежнему уплачиваются в ФСС.

КБК для уплаты страховых взносов за работников в ПФР для ИП в 2019 году, а также в ФОМС и ФСС:

| Цель оплаты | Код |

|---|---|

| Пенсионное страхование | 18 2 10 20 20 10 06 10 10 160 |

| Медицинское страхование | 18 2 10 20 21 01 08 10 13 160 |

| По нетрудоспособности (временной) и материнству | 18 2 10 20 20 90 07 10 10 160 |

| Пенсия за работников, трудящихся на вредном производстве (для подтверждения тарифа не требуется специальная оценка) | 18 2 10 20 21 31 06 10 10 160 |

| Дополнительный страховой сбор за вышеуказанных работников | 18 2 10 20 21 32 06 10 10 160 |

| Пенсионное страхование сотрудников, трудящихся на вредном производстве (для установки тарифа нужна спец. оценка) | 18 2 10 20 21 31 06 10 20 160 |

| Дополнительный страховой сбор за вышеуказанных сотрудников | 18 2 10 20 21 32 06 10 20 160 |

КБК фиксированных платежей в ПФР для ИП на УСН в 2019 году те же, что указаны выше. Коды бюджетной классификации одинаковы для всех налогоплательщиков. Тут не принципиально по какому режиму облагается его бизнес.

Но для упрощенного режима придумано не менее интересное нововведение, на котором стоит остановить свое внимание. С 2017 упразднен отдельный КБК для платы минимального налога по режиму «доходы-расходы» .

Предприниматели уплачивали его, если налог, рассчитанный по обычной формуле (доходы – расходы) х 15%, получался меньше, чем минимальный. Для расчета последнего используется формула доходы х 1%.

Уплачивать этот налог налогоплательщики будут по прежним правилам, но указывая в п/п идентичные данные как для минимального, так и для простого налога:

- 182 10 50 10 21 01 10 00 110 – для самого налога;

- 182 10 50 10 21 01 21 00 110 – для пени;

- 182 10 50 10 21 01 30 00 110 – для штрафов.

Будьте внимательны при заполнении платежек в 2019. Не забудьте вписать новые сведения в поля «Получатель», «ИНН», «КПП». Укажите новый код. И не забывайте интересоваться изменениями в налоговом законодательстве.