Налоговая система ссср. структура

4.88 /5 , 17 голос.

Налоги, обязательные платежи, взимаемые государством с юридических и физических лиц. Возникли с разделением общества на классы и появлением государства. Используются для финансирования его расходов. Социально-экономическая сущность налогов, их структура и роль определяются экономическим и политическим строем общества и вытекающими отсюда природой и функциями государства. «В налогах, — указывал К. Маркс, — воплощено экономически выраженное существование государства» .

В антагонистических общественно-экономических формациях налоги выступают как один из главных источников доходов эксплуататорского государства. Они основной тяжестью падают на трудящихся и выражают собой отношения их дополнительной эксплуатации. Уже в рабовладельческих и феодальных обществах действовала широкая система налоги, в основном в форме натуральных сборов (продовольствие, фураж, снаряжение для армии и флота и т. п.) ив виде личных повинностей (участие в походах и др.). С развитием товарно-денежных отношений налоги стали взиматься преимущественно в денежной форме и наибольшее развитие получили при капитализме, особенно в эпоху империализма. В условиях государственно-монополистического капитализма происходит стремительный рост налоги под влиянием милитаризации экономики, разбухания государственного аппарата, расширения государственного регулирования капиталистической экономики в интересах монополистического капитала. Доля национального дохода, мобилизуемая через налоги в бюджет, составляла в развитых капиталистических странах (конец 60-х гг. 20 в.): США 35%, Великобритании 45%, Франции 37%, ФРГ 38% и Японии 28%. За 1950-70 объёмы налоги в этих странах возросли в 3-6 раз и составляют до 70-80% доходов их государственных бюджетов.

В дореволюционной России основное место в системе налогообложения занимали косвенные налоги и среди них доход от винной монополии, составлявший 28,6% всех поступлений в бюджет в 1909-13. Крупные доходы приносили акцизы на сахар и др. предметы массового потребления. Значительно меньшую роль в бюджете играли прямые налоги. поземельный, промысловый и др. При их взимании большие льготы предоставлялись буржуазии и помещикам; тяжёлым бременем эти налоги ложились на широкие массы крестьянства. Характерной чертой налоговой системы в России было отсутствие подоходного налоговой, введению которого сопротивлялись буржуазия и помещики. Он был введён только с 1 января 1917 под давлением революционного движения.

Следует отметить, что в советские времена, начиная с 40-х годов в российской экономической литературе практически отсутствуют научные исследования, посвященные проблемам функциональной направленности налоговой политики. Из монографических работ, в которых исследуется развитие теории и практики налогообложения в России можно назвать только книгу Г.Л.Марьяхина «Очерки истории налогов с населения в СССР» (1964 года издания), охватывающую период от 1918 года до начала 60-х годов, и краткое описание развития налоговой системы в СССР в монографии «Налоги в механизме хозяйствования» .

1917 года открыта новая страница в экономических преобразованиях России. Существует утверждение, что после Октябрьской революции «закончилась эпоха совершенствования налогообложения» .

Но это можно считать по меньшей мере некорректным по той простой причине, что 30. 11. 1920 года выходит проект постановления СНК о прямых налогах и записка В. И. Ленина председателю Комиссии об отмене денежных налогов С. Е. Чуцкаеву. В этом же году издается работа В. И. Ленина «О замене продразверстки продналогом». Другой вопрос, что эти документы дали государству и какой ценой.

Ошибочным этот тезис является еще и потому, что молодая Советская республика постоянно изменяла систему налогообложения.

Так, в 1921 г. введен промысловый налог на обороты частных промышленных и торговых предприятий вводятся акцизы на спирт, вино, пиво, спички, табачные изделия, гильзы и др. товары;

в 1922 г. вводится подоходно-поимущественный налог (на зажиточных людей), налог с грузов, перевозимых ж/д и водным транспортом, налог со строений, рента с городских земель и т. д.;

в 1923 г. введен подоходный налог со ставкой 10%, а затем 20% от прибыли предприятий;

в 1930 г. выходит в свет постановление ЦИК и СНК от 2. 09. 1930 г. «О налоговой реформе»;

в 1931 г. принимается еще ряд постановлений, корректирующих ход налоговой реформы;

в 1936 г. была преобразована система платежей гос. предприятий и колхозно-кооперативного сектора, после чего начаты изменения налогов с населения. Подоходный налог вобрал в себя ряд мелких налогов, а часть налогов была отменена.

Во время Великой Отечественной войны 1941 года введен военный налог, отмененный в 1946 г.

21. 11. 1946 г. введен налог на холостяков для поддержки одиноких матерей – это эхо прошедшей войны.

Прежде всего, отметим, что

в СССР платежи в бюджет налоговой системой по сути не являлись. Единственным платежом, более или менее напоминавшим налог, был подоходный налог. Но и его в общем-то можно было не взимать. Ведь все советские граждане были государственными служащими, и можно было просто недоплачивать соответствующую сумму заработной платы.

Все остальные обязательные платежи не обладали характерными свойствами налогов. Налогообложение предприятий осуществлялось, как правило, с помощью двух инструментов – налога с оборота и перечисления в бюджет свободного остатка прибыли. Налог с оборота был по сути не налогом, а скорее неким механизмом регулирования цен и представлял собой определенную часть цены, индивидуально установленную для каждого товара. Соответственно, единой ставки не было, а было огромное количество этих надбавок. Что касается второго инструмента – перечисления свободного остатка прибыли, то он действовал следующим образом: у предприятия по итогам года забирали все, что осталось после оплаты всех необходимых с точки зрения государства расходов и перечисления налога с оборота и ряда других платежей.

Следует отметить, что при социализме налоги являются одним из средств планового распределения и перераспределения части национального дохода в интересах коммунистического строительства. Социалистическая собственность на средства производства позволяет государству осуществлять прямое распределение национального дохода и за счёт поступлений от социалистического хозяйства обеспечивать подавляющую часть доходов государственного бюджета. В конце 60-х гг. этот источник составлял в доходах государственного бюджета СССР свыше 90%, ПНР около 85%, ЧССР около 90%. Налоги с населения занимают незначительный удельный вес в доходах государственного бюджета. Так, в доходах государственного бюджета СССР 1973 они составляли около 8%. Характерной чертой налогов является их возвратность. Средства, мобилизуемые через налоги, используются на общественные нужды. В 1973 ассигнования только на социально-культурные нужды и науку превышали налоговые платежи населения более чем в 4 раза.

Налоговая политика социалистического государства проводится в соответствии с задачами, которые оно решает на различных этапах коммунистического строительства. После установления диктатуры пролетариата налоги использовались государством для подрыва экономической мощи буржуазии (например, чрезвычайные контрибуционные налоги). В переходный период система налогового обложения была направлена на ограничение и вытеснение капиталистических элементов города и деревни и укрепление союза рабочего класса с трудовым крестьянством. Льготное обложение середняцких хозяйств сочеталось с частичным и полным освобождением от налогов. бедняцких крестьянских хозяйств. Подоходный налог с рабочих и служащих взимался с небольшой прогрессией, при значительном необлагаемом минимуме и льготах для низкооплачиваемых групп населения. Налоги с предприятий представляли собой одну из форм косвенного регулирования их деятельности. Наряду с прямыми налогами и налоги с доходов и имущества взимались также и косвенные налоги, однако в отличие от акцизов при капитализме наиболее высокими ставками облагались не товары массового потребления, а предметы роскоши.

Налоговая реформа 1930 в СССР унифицировала налоговые и неналоговые платежи в государственный бюджет и заменила их для социалистических предприятий двумя формами изъятия средств в бюджет — налогом с оборота и отчислениями от прибыли. С победой социализма была перестроена и система налоги с населения. С ликвидацией капиталистических элементов такие налоги, как налоги на сверхприбыль и квартирный, были полностью отменены, а подоходный и с.-х. налоги были соответствующим образом перестроены. Удельный вес налоги с населения был резко снижен.

В 30-е годы в СССР возникает качественно новая экономическая ситуация. Налоговая система фактически перестает функционировать как самостоятельный экономический институт и трансформируется в один из элементов механизма централизованного планового регулирования экономики. Значение регулирующей функции постепенно снижается, а превалирующей в налоговой политике становится реализация фискальной функции в форме изъятия запланированной части доходов у государственных предприятий и населения с целью их последующего перераспределения через систему централизованного планового регулирования социалистической экономики.

В период Великой Отечественной войны 1941-45 доля налоги с населения в доходах государственный бюджета возросла. Наряду с перестройкой действующих государственных и местных налогов были введены военный налог и налог на холостяков, одиноких и малосемейных граждан СССР. Это дало возможность государству мобилизовать дополнительные средства для нужд обороны страны. В послевоенные годы происходило неуклонное снижение налоги с населения. Был полностью отменен военный налог (1946) и значительно снижены налоги на холостяков и с.-х. налоги.

21-й съезд КПСС (1959) принял решение о постепенной отмене налог с населения. Разработанный в соответствии с этим решением закон «Об отмене налогов с заработной платы рабочих и служащих» (май 1960) проводится в жизнь путём постепенного повышения необлагаемого минимума доходов и расширения налоговых льгот. В 1972 в ряде районов страны, где минимальная заработная плата рабочих и служащих производственных отраслей народного хозяйства повышена до 70 руб. в месяц, отменены налоги с заработков этого уровня и уменьшены в среднем более чем на 1/3 ставки налог с заработной платы до 90 руб. в месяц. Программа КПСС предусматривает полную отмену налог с населения.

В 60-е годы были призывы вообще отказаться от налогов и ввести систему платежей из прибыли, плату на фонд и нормируемые оборотные средства. Реформа экономики, в том числе и налоговой системы в 1965 г., руководимая А. Н. Косыгиным, не пошла на отмену налогов.

В 1970-е годы налоговая система сформировалась такой, какой мы имели ее к 1991 году — к моменту развала СССР.

В течение четырех послевоенных десятилетий система налоговых платежей в СССР продолжала развиваться под преобладающим влиянием государственного монополизма в сфере распределительных отношений.

Основными налоговыми платежами являлись:

Налоги с населения — подоходный налог, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан;

Налоги с предприятий — налог с оборота и платежи из прибыли с государственных предприятий, подоходный налог с предприятий и хозяйственных органов кооперативных и общественных организаций.

В целом происходило последовательное упрощение системы налогов, налоговые платежи все более теряли характер многофункционального экономического инструмента и трансформировались в нормативные отчисления. Неоднократно поднимался вопрос от отмене налоговой системы как таковой.

Такое направление развития налоговой системы объясняется следующим:

1. В послевоенный период, начиная с 60-х годов, система подоходного налогообложения граждан в значительной степени утратила свою роль в качестве инструмента изъятия доходов, обеспечивающих рост капиталистического накопления. Ее роль в обеспечении принципа уравнительности в объемах доходов у различных категорий населения также постоянно сокращалась и к 60-м годам практически не была востребована. Таким образом система подоходного налогообложения полностью утратила возможность выполнять регулирующую функцию.

2. Развитие системы общественных фондов потребления монополизировало функцию обеспечения социальной стабильности в обществе, а подоходный налог ее практически полностью утратил.

3. Фискальная значимость подоходного обложения постоянно сокращалась и была сведена к минимуму. Ее заменила централизованная система нормирования оплаты труда, а через механизм отчислений от прибыли и из фонда оплаты труда осуществлялось практически доналоговое изъятие части заработной платы.

В течение послевоенного периода налоговая система СССР развивалась в качестве одного из инструментов механизма централизованного регулирования плановой экономики. Ее основной задачей стало привлечение в бюджет в запланированных объемах финансовых поступлений в виде отчислений от доходов хозяйственной деятельности государственных, кооперативных, общественных организаций и населения. Формы осуществления налоговых сборов в бюджет соответствовали общей схеме перераспределения ресурсов в условиях централизованного регулирования экономики, базирующейся преимущественно на государственной собственности на средства производства.

В этих условиях в СССР налоговые поступления в бюджет в максимальной степени складывались из вычетов от прибыли государственных предприятий и за счет централизованного механизма определения структуры розничных цен в стране. Основную часть этих поступлений составляли отчисления от прибыли и налог с оборота, исчисленный как разница между оптовой и розничной ценой и взимаемый преимущественно в отраслях, производящих товары народного потребления.

Доходы, получаемые бюджетом от населения в виде налога на заработную плату и подоходного налога, были весьма незначительны. Их совокупный объем уступал даже доходам бюджета в форме поступлений от таможенных и государственных пошлин. Основная величина фискальных изъятий взималась с населения через налог с оборота и систему отчислений от фонда заработной платы.

Налоговая система выполняла роль аккумулятора части валового внутреннего продукта (ВВП) и действовала как чисто фискальный механизм. Роль регуляторов развития производства, координации и стимулирования основных направлений его технической модернизации выполняли плановые и снабженческие государственные органы.

В рамках отечественной фискальной системы 80-х годов налоги по сути перестали выполнять регулирующую функцию, которая была заменена чисто административными методами снабжения и распределения материальных, трудовых и финансовых ресурсов. Между тем в ходе западных налоговых реформ этого периода был выработан механизм льготного налогообложения инвестиционной деятельности предприятий, позволявший осуществлять структурное и региональное регулирование развития производства сугубо экономическими методами.

Центральные органы управления сосредоточили в своих руках максимально возможную массу финансовых ресурсов. Последующее их перераспределение через расходную часть бюджета неизбежно приводило к переливу средств от эффективно работающих к низкорентабельным и убыточным предприятиям. Заинтересованность предприятий в максимизации прибыли отсутствовала. Следствием этого были низкая эффективность производства, нерациональный расход товарно-материальных ценностей, рост себестоимости продукции.

Таким образом, система налоговых отношений фактически стимулировала экстенсивные методы ведения хозяйства. Вследствие этого качество продукции отечественной промышленности существенно отставало от зарубежных аналогов, что делало ее неконкурентоспособной не только на внешнем, но и на внутреннем рынке. Нарастало отставание от развитых стран в области технологических процессов. В СССР господствующее место продолжали занимать трудоемкие энергозатратные механические технологии.

2. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ СССР. ДОХОДЫ БЮДЖЕТА

СССР, используя административно – командную систему управления экономикой применяла планово- директивную финансовую политику. Основанная на государственной собственности, на средства производства, плановая система управления позволяла осуществлять прямое директивное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в тех условиях – обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана.

Адекватно цели финансовой политики СССР строился и финансовый механизм. Основной задачей финансового механизма было создание инструментов, при помощи которых производиться изъятие всех неиспользуемых в соответствии с государственным планом финансовых ресурсов. Изъятие средств производилось у государственных предприятий, населения и органов местной власти.

Для государственных предприятий был создан механизм двухканального изъятия чистого дохода (с последующими незначительными изменениями). Чистый доход государственных предприятий изымался в бюджет вначале при помощи налога с оборота в отраслях, где за счет цен, установленных государством, создавался доход в повышенных размерах (легкая, пищевая промышленность). Затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли) изымались в бюджет все излишки прибыли, которые, по мнению государства, нельзя было использовать в рамках предприятий. При этом определялся предельный размер всех расходов предприятия за счет прибыли, то есть государство полностью регулировало весь финансовый механизм государственных предприятий. В отдельные годы у государственных предприятий изымалось до 80% чистого дохода.

Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога. Кроме того, часть средств изымалась путем размещения фактически принудительных государственных займов. Свободные средства населения, помещенные в систему сберегательных касс, также направлялись в бюджет в виде специального безоблигационного займа. Примерно такой же механизм изъятия доходов применялся для кооперативных предприятий.

Изъятие средств у местных органов власти обеспечивалось ограничением в установлении самостоятельных источников доходов местных бюджетов. Система местных доходов включала небольшие по объему доходы, удельный вес которых в бюджете не превышал 10-15% от общей суммы доходов. В связи с этим уровень доходов местных бюджетов полностью зависел от объема средств, выделяемых им из вышестоящих бюджетов в порядке бюджетного регулирования.

Расходы бюджетов определялись исходя из приоритетов, установленных государственным планом. Средства выделялись на затраты, как правило, без их увязки с возможным получаемым эффектом. В связи с этим значительные ресурсы использовались непроизводительно: на финансирование оборонных отраслей народного хозяйства, «долгостроя», военных расходов и т.п. В то же время покрытие расходов на социальные нужды осуществлялось остаточным методом по минимальным нормам, что отрицательно сказывалось на развитие отраслей социальной сферы.

Управления финансами осуществлялось из единого центра – Министерства финансов, которое занималось всеми вопросами использования финансового механизма в народном хозяйстве. Других управленческих органов в области финансов не существовало.

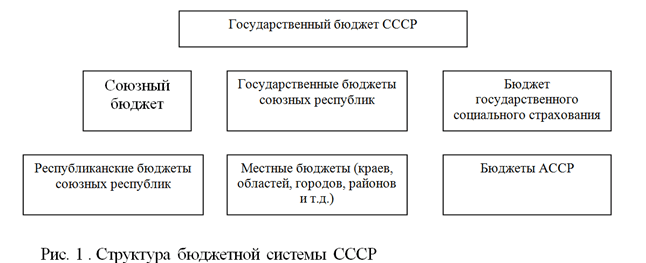

При СССР государственный бюджет играл роль главного инструмента управления финансами. Государственный бюджет СССР являлся центральным и ведущим звеном финансовой системы СССР. Он обеспечивал сбалансированность всех других финансовых планов, составляемых в народном хозяйстве СССР, и играл важную роль в формировании (и сбалансированности) денежно-кредитных планов и балансов кредитной системы.

Он состоял из союзного бюджета, государственных бюджетов бывших союзных республик и бюджета государственного социального страхования.

Ежегодно на основе заданий народнохозяйственного плана министерства финансов союзных республик и Министерство финансов СССР разрабатывали проекты соответствующих бюджетов, которые в конечном итоге сводились в единый государственный бюджет СССР. После его рассмотрения и утверждения Верховным Советом СССР он становился законом.

Выполнение Закона о бюджете являлось категорическим императивом для исполнительной власти. Контроль за исполнением бюджета служил основной задачей деятельности финансовых органов, а кассовое его исполнение входило в полную компетенцию Госбанка СССР. В 1966-1970 гг. через государственный бюджет распределилось 53% национального дохода, в 1971-1975 гг. -56.7%, 1976-1980 — 62,8% 1985г.-64,4%, в 1990 — 67,3%. Бюджет был тесным образом связан с финансовыми планами отраслей и предприятий и это было базовой информационной, аналитической и правовой основой контроля, за использованием не только бюджетных средств, но и всех финансовых ресурсов.

Принцип бюджетного устройства при СССР характеризовался: демократическим централизмом (заключался в органическом сочетании централизованного руководства всей бюджетной системой с предоставлением широких бюджетных прав республиканским и местным органам власти, в привлечении к бюджетной работе широких масс трудящихся) и единством бюджетной системы(выражался в том, что все многочисленные самостоятельные бюджеты объединялись в государственном бюджете СССР, составлялись и исполнялись в соответствии с общими директивами и общесоюзным законодательством. Это обеспечивало единый подход к мобилизации средств на всей территории страны и финансированию различных видов расходов).

Доходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги.

Прибыль — главная хозрасчетная форма чистого дохода предприятия — распределялась между хозяйством и бюджетом в определенных пропорциях (в последние годы примерно 40 и 60% соответственно). Отчисления прибыли в бюджет осуществлялись предприятиями в виде платы за фонды; в виде фиксированных и рентных платежей и в виде отчислений от прибыли.

Таблица 1

Государственный бюджет (миллиардов рублей)

|

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

|

Доходы — всего |

372,6 |

371,6 |

378,4 |

378,9 |

401,9 |

471,8 |

|

в том числе: |

||||||

|

налог с оборота |

97,7 |

91,5 |

94,4 |

101,0 |

111,1 |

121,2 |

|

платежи государственных предприятий и организаций из прибыли (дохода) и другие платежи |

119,5 |

129,8 |

127,4 |

119,6 |

115,5 |

116,5 |

|

подоходный налог с кооперативных и общественных предприятий и органов |

||||||

|

В том числе: С колхозов |

||||||

|

с предприятий и организаций потребительской кооперации, с предприятий, общественных организаций и кооперативов по производству продукции и оказанию услуг |

||||||

|

государственные займы, реализуемые среди населения |

||||||

|

государственные налоги с населения |

30,0 |

31,2 |

32,5 |

35,9 |

41,7 |

48,4 |

|

в том числе: подоходный налог |

28,3 |

29,5 |

30,9 |

33,9 |

37,5 |

42,3 |

|

сельскохозяйственный налог |

||||||

|

налог на холостяков, одиноких и малосемейных граждан |

||||||

|

другие виды подоходного налога и плата за патент |

||||||

|

средства государственного социального страхования |

25,4 |

26,5 |

28,1 |

30,1 |

33,1 |

43,2 |

|

доходы от внешнеэкономической деятельности (таможенные доходы, доходы от экспорта и неторговых операций) |

71,1 |

64,4 |

69,3 |

62,6 |

67,2 |

75,2 |

|

Из общей суммы доходов поступило: От предприятий и организаций |

340,3 |

337,5 |

343,0 |

339,9 |

356,7 |

418,7 |

|

от населения |

32,3 |

34,1 |

35,4 |

39,0 |

45,2 |

53,1 |

|

Расходы — всего |

386,5 |

417,1 |

430,9 |

459,5 |

482,6 |

513,2 |

|

Превышение расходов над доходами |

13,9 |

45,5 |

52,5 |

80,6 |

80,7 |

41,4 |

|

Доходы государственного бюджета — всего |

372,6 |

371,6 |

378,4 |

378,9 |

401,9 |

471,8 |

|

в том числе: союзного бюджета |

191,7 |

186,0 |

184,9 |

169,6 |

158,2 |

210,5 |

|

бюджетов республик (республиканских и местных) |

180,9 |

185,6 |

193,5 |

209,3 |

243,7 |

261,3 |

|

Расходы государственного бюджета — всего |

386,5 |

417,1 |

430,9 |

459,5 |

482,6 |

513,2 |

Налог с оборота, будучи второй (после прибыли) частью денежных накоплений предприятий, почти целиком аккумулировался государственным бюджетом

Отчисления предприятий органам социального страхования производились от себестоимости продукции в определенных нормах (в среднем 14%) к фонду заработной платы. Отчисления соцстраху занимали в бюджете по своему удельному весу третье место после прибыли и налога с оборота.

В состав доходов от социального хозяйства включался также подоходный налог с колхозов, подоходный налог с предприятий потребительской кооперации, а также налог с предприятий и организаций профсоюзов (25% балансовой прибыли).

Доходы государственного бюджета от населения были представлены следующими видами поступлений:

Подоходный налог с рабочих и служащих, который взимался по ставкам: 8 руб. 20 коп. с первой сотни рублей заработной платы и 13% со всей остальной суммы заработной платы;

Сельхозналог, или налог с приусадебных участков, который взимался с одной сотой гектара по ставкам от 20 коп. до 2 руб. 50 коп. (дифференциация по республикам, краям, областям);

Местные налоги и сборы, в которые входили налог со строений, земельная рента, сборы с владельцев транспортных средств и другие.

Помимо этих ресурсов население предоставляло государственному бюджету также денежные средства в виде государственного кредита. Эти средства поступали в результате реализации государством 3% внутреннего выигрышного займа среди населения.

В целом для доходов госбюджета СССР было характерно абсолютное преобладание поступлений от социалистического хозяйства, доля которых превышала 91% всех доходов. Поскольку в экономике ведущую роль играла общенародная собственность, то и в бюджете главными являлись платежи государственных предприятий и организаций. Динамичный рост общественного производства обусловливало неуклонное увеличение доходов бюджета.

Главными поступлениями в бюджет от государственных предприятий являлись налог с оборота и платежи из прибыли. помимо налога с оборота, поступлениями в бюджет являлись: плата за фонды, фиксированные (рентные) платежи, отчисления от прибыли, подоходный налог с колхозов, доходы от внешней торговли, лесной доход, включающий плату за древесину, отчисления предприятий добывающей промышленности на погашение затрат по геологоразведочным работам.

Доходы бюджета также включают поступления от населения. В целом платежи населения составляли менее 9% всех доходов бюджета. Среди налогов главное место занимал подоходный налог. В зависимости от характера дохода и способа его получения плательщики налога делились на несколько групп: рабочие и служащие; литераторы и работники искусств; врачи, учителя, адвокаты и другие лица, занимающиеся частной практикой; кустари, ремесленники и др. Основной являлась первая группа плательщиков.

Прибыль Госстраха республики распределялась: 80% — в бюджет, 20% — в фонды Госстраха республики.

В условиях функционирования государственной системы планового распределения финансовых ресурсов в 50-80-е годы налоговая система выполняла роль аккумулятора части валового внутреннего продукта (ВВП). Функции регулирования развития производства, координации и стимулирования основных направлений его технической модернизации выполняли плановые и снабженческие государственные органы. Присущие мировой налоговой практике и в определенной степени применяемые ранее в инструментарии российской налоговой политики регулирующая, стимулирующая и социальная функции были полностью замещены механизмами централизованного планирования, государственного снабжения и государственного социального обеспечения.

В период 80-х — начала 90-х годов налоговая система выступила в роли дестабилизирующего фактора отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала разбалансирование товарного рынка. Не будучи приспособленной к новым условиям развивающихся рыночных отношений, она не обеспечивала запланированных объемов финансовых поступлений и, таким образом, перестала выполнять в полной мере свою основную функцию — фискальную.

Итак, в 80-е годы отечественная налоговая система превратилась в мощный дестабилизирующий фактор развития отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала процесс разбалансирования товарного рынка.

К началу 90-х годов XX в. основной задачей советской налоговой системы было отчуждение части дохода каждого индивида или предприятия в пользу государства, т.е. реализация фискальной функции. Присущие мировой налоговой практике и в определенной степени применяемые ранее в инструментарии российской налоговой политики регулирующая, стимулирующая и социальная функции были полностью замещены механизмом централизованного планирования, государственного снабжения и государственного социального обеспечения. Сами же налоги приобрели форму плановых отчислений.

Кардинальные преобразования в экономике России на рубеже 80-90-х годов, интеграция постсоциалистической системы в единый мировой хозяйственный комплекс потребовали создания новой налоговой системы.

Важнейшее принципиальное отличие налоговой системы до перехода к рынку и после включения хозяйственных объектов в систему рыночных отношений заключается, по мнению автора, в следующем:

Налоговая система СССР действовала как сугубо фискальный механизм, обеспечивавший изъятие запланированной части доходов у государственных предприятий и населения с последующим перераспределением их через систему централизованного планового регулирования социалистической экономики;

В современных условиях налоговая система сама должна выступать регулятором экономических процессов в обществе, в ее рамках необходимо обеспечить реализацию и согласованность всех функций, присущих налоговой политике в условиях современной рыночной экономики — фискальной, стабилизирующей, регулирующей и интегрирующей.

Марьяхин Г. Л., Очерки истории налогов в СССР, М., 1964.

Проблемы налоговой системы России: Теория, опыт, реформа. / Под. ред. Алексеева Н., Синельникова С. М: ИЭПП, 2000. Серия «Научные труды». № 19Р.

Синельников С. Г. Бюджетный кризис в России: 1985– 1995 годы. М.: Евразия, 1995

Синельников С., Анисимова Л. и др.. Проблемы налоговой реформы в России: Анализ ситуации и перспективы развития. М.: Евразия, 1998

Юткина Т. Ф. Налоговедение: от реформы к реформе. — М., 1999

В результате прошедшей в феврале 1917 г. революции произошли перемены в государственной власти. Временное правительство остро нуждалось финансовых источников, избрав путь пополнения казны эмиссионными бумажными деньгами и ростом косвенных налогов. Однако общее ослабление государственной власти не позволило Временному правительству использовать налоговые инструменты в своей политике.

В октябре 1917 г. свершилась Великая Октябрьская Социалистическая революция. Экономическое состояние страны было удручающим. Финансовое система страны была в состояние разрухи. Советское правительство нуждалось в действенной финансовой системе и прежде всего налоговой. Первые шаги на данном пути Советского правительства были нелегкими. В условиях отсутствия сформировавшейся финансовой системы, и в частности финансового аппарата, Советское правительство вынуждено было обеспечить взимание ранее установленных налогов.

В связи с чем, Декретом СНК от 24 октября 1917 г. «О взимании прямых налогов» был установлен единый срок для уплаты ранее введенных налогов. В то же время отменялись налоги, которые противоречили вновь изданным декретам или не устраивали власти по политическим или экономическим причинам. В связи с национализацией земли был отменен поземельный налог, а также земские и мирские сборы. Одним из элементов налоговой политики Советского государства в начальный его период является введение чрезвычайных революционных налогов с городского и сельского населения страны. Введение чрезвычайных революционных налогов помимо финансовых задач — пополнения скудных денежных ресурсов, выполняло и иную задачу Советского правительства — борьбу с имущими слоями населения. В основу которого были положены классовые принципы.

Декретом о единовременном чрезвычайном десятимиллиардном революционном налоге, принятом Постановлением ВЦИК и СНК от 28 октября 1918 г. было произведено изъятие средств для нужд Красной Армии. Чрезвычайный налог носил раскладочный характер. Общая сумма — 10 миллиардов рублей — была разверстана между губерниями. Данный налог содержал в себе элемент контрибуции с имущих слоев населения страны. Однако при взимании налога не обошлось без нарушений законности, если о ней можно было тогда говорить, что заставило Советское правительство иначе посмотреть на проблему обложения данным налогом крестьян-середняков. Связано было это, прежде всего, тем, что при взимании данного налога под него подпадали хозяйства крестьян середняков.

В резолюции 8 съезда РКП(б) Об отношении к среднему крестьянству подчеркивалась: «Среднее крестьянство должно облагаться чрезвычайно умеренно, лишь в размере, вполне посильном и необременительном для него».

Декретом ВЦИК от 9 апреля 1919 г. «О льготах крестьянам-середнякам в отношении взыскания единовременного чрезвычайного налога» полностью были сложен налог с крестьян, которые подлежали обложению по небольшим ставкам и значительно был снижены более высокие ставки окладов. Финансовые результаты проведения налога значительно отличались от запланированных сумм. Вместо запланированных 10 миллиардов рублей получено было 1,5 миллиарда рублей. Помимо общегосударственных чрезвычайных революционных налогов вводились и местные чрезвычайные единовременные революционные налоги. Данные средства направлялись на покрытие расходов местной власти. В связи с натурализацией хозяйственных отношений, обесцениванием денег взимание денежных налогов было приостановлено. Острая продовольственная нехватка вынудила найти новые инструменты пополнения продовольственных запасов государства. В условиях натурализации экономики и прекращения денежного обращения правительству пришлось перейти к взиманию натуральных налогов.

Декретом ВЦИК от 30 октября 1918 г. «Об обложении сельских хозяев натуральным налогом», в виде отчисления части сельскохозяйственных продуктов был введен натуральный налог. Строился он по принципу подоходного налога. Налог взимался с излишек продуктов сверх потребности хозяйств и по прогрессивной системе в зависимости от количества десятин посева, численности скота в хозяйстве и с учетом количества едоков. В отношении кулацких хозяйств была установлена особая система индивидуального обложения. Местные Советы могли привлекать кулацкие хозяйства к обложению по повышенным нормам или отнести их к более высоким разрядам по обеспеченности посевом, или обложению всех посевов без учета количества едоков. В отличие от чрезвычайного революционного налога натуральный налог имел окладной характер, а не раскладочный. Объектом обложения являлись посевные земельные участки всех видов и скот, имеющийся в хозяйстве. Были установлены необлагаемые минимумы. Ставки налога устанавливались в пудах ржи, но налогоплательщик мог вносить налог другими продуктами.

Натуральный налог был непосредственно связан с хлебной монополией и являлся инструментом не столько финансовой, сколько продовольственной политики государства. Однако проведение налога не получило большого значения, т.к. не позволили мобилизовать все излишки продовольствия в государстве. В связи с чем правительство вынуждено было ввести продовольственную разверстку.

Декретом СНК от 11 января 1919 г. в общегосударственном масштабе введена Продовольственная разверстка. В соответствии с ней все количество хлеба и зернового фуража, которое было необходимо для удовлетворения государственных нужд, разверстывалась для отчуждения у населения между производящими губерниями. В результате проведения продовольственной разверстки у крестьян изымались не только излишки продовольствия, но и часть необходимых самим крестьянам продуктов.

Декретом Совета труда и обороны от 19 ноября 1919 г. О натуральной трудовой и гужевой повинности в целях преодоления топливного кризиса устанавливались:

- натуральная дровяная повинность,

- трудовая повинность,

- гужевая повинность.

В результате происходящих в стране событий состояние экономики и отдельных ее отраслей было удручающим. Сельскохозяйственное производство в 1920 г. составляло 50 % от довоенного уровня. Необходимость нормализации и развития экономических отношений, побудило правительство пересмотреть систему отношении к сельскому хозяйству и крестьянству. Выведение из разрухи всего народного хозяйства необходимо было начинать с поднятия сельского хозяйства. Важным шагом в этом направлении явилась отмена продовольственной разверстки и введение продовольственного налога.

На X съезде партии была принята резолюция о переходе к Новой Экономической Политике, а также о замене продовольственной разверстки натуральным налогом. В резолюции устанавливались основные принципы продовольственного налога и особо подчеркивалось, что общая сумма налога подлежит уменьшению по мере восстановления промышленности и транспорта Советского государства.

Во исполнение резолюции X съезда партии Постановлением ВЦИК от 21 марта 1921 г. «О замене продовольственной и сырьевой разверстки» натуральным налогом на Совет Народных Комиссаров была возложена обязанность по изданию декретов об отдельных натуральных налогах. Декретом СНК от 21 апреля 1921 г. «О натуральном налоге на хлеб, картофель и масленичные семена» налог был построен по принципу прогрессивного обложения, при котором учитывалась мощность хозяйства по ряду показателей. Показателями мощности хозяйства являлись: количество пашни, число едоков и урожайность. Устанавливались семь групп хозяйств по количеству пашни на едоков и одиннадцать разрядов по урожайности. Сочетание показателей и определяло размер налога, подлежащего уплате. Следует отметить, что система взимание натурального налога 1921/22 гг. осуществлялось из целого ряда разных видов натуральных налогов.

Наряду с Декретом от 21 апреля 1921 г. «О натуральном налоге на хлеб, картофель и масленичные семена», были изданы ряд декретов по ряду натуральных налогов на отдельные сельскохозяйственные продукты:

- Декретом СНК от 21 апреля 1921 г. был установлен натуральный налог на молочные продукты;

- Декретом СНК от 21 апреля 1921 г. введен натуральный налог с птицеводства;

- Декретом СНК от 10 мая 1921 г. введен натуральный налог на шерсть;

- Декретом СНК от 11 мая 1921 г. введен натуральный налог на табак;

- Декретом СНК от 31 мая 1921 г. введен натуральный налог на продукты огородничества и бахчеводства;

- Постановлением СТО от 3 июня 1921 г. введен натуральный налог на продукты пчеловодства (мед и воск);

- Декретом СНК от 14 июня 1921 г. введен натуральный мясной налог;

- Декретом СНК от 10 мая 1921 г. введен натуральный налог на льняное и пеньковое волокно;

- Декретом СНК от 9 августа 1921 г. введен натуральный налог на кожевенное сырье;

- Декретом СНК от 25 августа 1921 г. введен натуральный налог на пушнину.

Все натуральные налоги могли уплачиваться 18 различными видами продуктов, с установлением эквивалента замены одного вида сельскохозяйственной продукции другим. Первоначально натуральные налоги не распространялись на производственные сельскохозяйственные кооперативы, которые сдавали сельскохозяйственную продукцию по особо установленным для них правилам.

Однако затем Декретом ВЦИК и СНК от 17 ноября 1921 г. они были привлечены к уплате натуральных налогов. Наличие множества натуральных налогов не обеспечивало равномерности обложения, ставило определенные пределы для развития тех или иных сельскохозяйственных культур, тормозило дальнейшее развитие товарно-денежных отн

Взимание налога несло на себе большие издержки по взиманию, которые достигали иногда до 40 % валового сбора. Все это требовало изменений в порядке обложения крестьянских хозяйств. XI Всероссийская партийная конференция рекомендовала изучить опыт взимания продналога и найти возможность упростить для крестьянства выполнение лежащих на них государственных повинностей.

На IX Всероссийском Съезде Советов были выработаны указания о необходимости пересмотра взимания натурального налога. На основе этого Декретом ВЦИК и СНК от 17 марта 1922 г. «Об едином натуральном налоге на продукты сельского хозяйства на 1922/23 гг.» вводится единый натуральный налог вместо прежних отдельных натуральных налогов, устанавливается единая весовая мера начисления налога, в пудах ржи или пшеницы, налог исчислялся от сочетания трех показателей: количества пашни на едока, обеспечения скота и урожайности. Уплата могла производиться различными сельскохозяйственными продуктами в определенном эквиваленте к основной весовой мере исчисления налога — пуду ржи и пшеницы. Сам налог строился по прогрессивной шкале ставок. Объектом обложения стала земля-пашня, а также сенокос в переводе на пашню и количество продуктового скота имеющегося в хозяйстве.

В течение 1922 г. помимо единого натурального налога вводится два общегражданских налога, подворно — денежный налог, трудгужналог. Необходимость роста валовой продукции и товарности сельского хозяйства, укрепления рубля и развития денежного обращения, использования налогового обложения деревни в целях стимулирования производственных сил сельского хозяйства настоятельно потребовало изменения в системе налогообложения крестьянства. Развития экономики настоятельно требовало перехода от натурального обложения к денежному. Изменения в налогообложении деревни могло протекать по двум направлениям: перехода от натурального обложения к денежному обложению и переходу к единому сельскохозяйственному налогу. Необходимость перехода к единому налогу была обусловлена тем, что наличие множества налогов не позволяло проводить равномерное обложение сельскохозяйственных товаропроизводителей, а также тем, что взимание налога производилось различными органами: Наркомпрод, Наркомфин и местными органами. Уплата налога натуральными продуктами фактически лишало крестьянина права распоряжаться продуктами своего труда, что не отвечало задачам развития товарооборота, укрепления рубля и развитию денежного обращения.Переход к денежному обложению отвечал интересам бюджета и значительно позволил бы снизить расходы на организацию взимания налогов. Однако условия неравномерного развития районов страны не позволил полностью отказаться от взимания натуральных налогов и переходу к денежному взиманию.

Решение о переходе к уплате единого налога в деревне было принято на XII съезде партии в резолюции «О налоговой политике в деревне». В резолюции XII съезда РКП говорилось о наличии ограничения прав крестьян на результаты своего труда и признавало права крестьян свободно распоряжаться продуктами своего труда, подчеркивая, что это право было ограничено необходимостью получать в свое распоряжение хлебные запасы для обеспечения государственных нужд. Резолюция в налогообложении деревни определяла следующее: Кроме перехода от натурального обложения к денежному коммунистическая партия, в целях облегчения положения крестьянства должна провести объединение всех государственных прямых налогов, лежащих на крестьянстве (продналог, подворно-денежный и трудгужналог), а равно и всех местных прямых налогов в единый прямой сельскохозяйственный налог. Единый сельскохозяйственный налог должен решительно покончить с множественностью обложения. Единый сельскохозяйственный налог должен обеспечить соответствие тяжести обложения каждого хозяйства с размерами его доходов и достатком.

Переход к единому сельхозналогу был осуществлен Декретом ВЦИК и СНК от 10 мая 1923 г. «О едином сельскохозяйственном налоге». В соответствии с ним на 1923/24 гг. устанавливался единый сельскохозяйственный налог взамен налогов, уплачиваемых населением, нанимающимся сельским хозяйством, в частности: единого натурального налога, трудгужналога, подворно-денежного налога, общегражданского налога. Исчисления налога производилось в весовой мере — пудах ржи или пшеницы. При определении налога учитывалось:

- количество пашни и сенокоса,

- количество едоков в хозяйстве,

- количество взрослого рабочего и продуктивного скота,

- урожайность хлебов и трав на десятину.

Система построения налога способствовала развитию технических отраслей сельского хозяйства и животноводства.

XIII Всероссийская партийная конференция рассматривая задачи экономического развития Советского государства, в том числе и в области налогообложения крестьянства сельскохозяйственным налогом, определило пути дальнейшего совершенствования налогообложения сельскохозяйственным налогом, в частности, полный переход к денежному обложению, широкий круг льгот для малоимущих хозяйств. Конкретные шаги реорганизации сельскохозяйственного налога были определены II съездом Совета Союза СССР.

Постановлением ЦИК и СНК СССР от 30 апреля 1924 г. утверждено «Положение о едином сельскохозяйственном налоге на 1924/25 гг». Единицей обложения являлась десятина пашни. Сенокосы и скот подлежали пересчитыванию в единицы обложения по установленным коэффициентам. Положением были предусмотрены различный уровень обложения хозяйств в разных местностях и установлено 40 различных таблиц ставок применительно к отдельным районам страны по принципу скользящей прогрессии. Значительные льготы были предоставлены хозяйствам с техническими культурами. Расширены были льготы и для малоимущих хозяйств. Коллективные хозяйства получили скидки при исчислении суммы налога в размере 25 % с исчисленной суммы налога. Сельскохозяйственный налог исчислялся в рублях и взимался деньгами, взимание налога полностью перешло введение Наркомфина. Для целей поддержки развития коллективных форм хозяйствования Декретом СНК О премировании по единому сельскохозяйственному налогу крестьянских обществ и других коллективов и кооперативов трудовых земледельцев была установлена сумма премирования сельскохозяйственных улучшении по РСФСР в размере 2.240 тыс. рублей.

На XIV конференции РКП(б) были рассмотрены вопросы налогообложения в деревне и принята резолюция «О едином сельскохозяйственном налоге». В резолюции признана необходимость проведения улучшения в порядке обложения налога, подчеркнута необходимость распределения налоговой тяжести между плательщиками по экономической мощности крестьянского хозяйства.

В связи с чем постановлением Президиума ЦИК СССР от 7 мая 1925 г. утверждено Положение о едином сельскохозяйственном налоге на 1925/26 гг. Объектом обложения выступали, как и прежде земельные участки. Проведена была дифференциация налоговых ставок, на каждую губернию устанавливались особая таблица ставок. Новым положением была отменена система ежегодного установления разрядов и ставок обложения на основе оценки урожая и учета цен на сельскохозяйственную продукцию текущего года. Введены твердые ставки налога по губерниям и не подлежащие изменению сроки уплаты налога. Плательщики налога не подлежали обложению иными налогами, за исключением платежей по обязательному окладному страхованию. Положением устанавливался необлагаемый минимум, исчислявшийся в десятинах пашни в зависимости от обеспеченности хозяйств рабочими руками. Но распространялся он не на всю страну, а на отдельные губернии.

С ростом товарно-денежных отношении, ростом количества коллективных хозяйств необходимо было рассмотреть вопрос перехода сельскохозяйственного налога с поземельного принципа на подоходный. В период Социалистической индустриализации страны налоговая политика была подчинена задаче массового перехода коллективизации крестьянских хозяйств.

К 1926 г. сельское хозяйство по своим важнейшим показателям приблизилось к довоенным показателям: посевные площади достигли 92,5 % от показателей 1913 г., численность скота составила 88,2 % от показателей 1916 г., валовая продукция зерновых культур составила 88,1 % от показателей 1913г. Важнейшим этапом проведения изменений в налогообложении деревни стало решение апрельского (1926) пленума ЦК ВКП(б), который определил задачи стоящие на пути построения сельскохозяйственного налога. В частности предлагалось построить налог на основе определения доходов в денежной форме, включать в объект обложения доходы от неземледельческих заработков, построение налога по прогрессивному обложению, усиление обложения кулацких хозяйств

Постановлением ВЦИК СССР от 25 апреля 1926 г. было утверждено Положение «О едином сельскохозяйственном налоге 1926/27 гг». Налог был построен по подоходному принципу. Объектом обложения являлся доход соответствующего хозяйства в денежной форме. Включались в объект обложения и доходы от неземледельческих заработков. Доход исчислялся в денежном выражении, с установлением нормативного метода исчисления по единой таблице ставок налога с дохода в зависимости от совокупного дохода и числа едоков в хозяйства. Шкала обложения была установлена по доходу на едока, однако с учетом особенностей, установлено было 3 шкалы обложения:

- для РСФСР — по доходу на едока,

- для УССР — по доходу на хозяйство с учетом количества едоков,

- для Узбекской и Туркменской ССР — по доходу на хозяйства.

Были установлены необлагаемые минимумы. Обложение колхозов проводилось на тех же основаниях что и единоличные хозяйства. Но при этом они имели налоговые льготы в виде 25% скидки с исчисляемого дохода. Были установлены большие сроки платежа по союзным республикам. Усилено было обложение кулацких хозяйств и увеличено количество освобожденных от налога хозяйств. Единый сельхозналог фактический был приближен к подоходному налогу, за счет привлечения к обложению неземледельческих и промысловых заработков. Переход к подоходному принципу обложения позволил упростить порядок взимания и контроля за взиманием сельскохозяйственного налога, позволил оказаться от большого количества таблиц налоговых ставок. С ростом индустриального потенциала страны потребовались определенные перемены и в сельскохозяйственном секторе экономики. Сельскохозяйственный сектор экономики значительно отставал от новых потребностей, значительной степени это касалось развития технических отраслей сельского хозяйства.

Этим целям был ориентирован Единый сельскохозяйственный налог на 1927/28 гг., утвержденный ЦИК и СНК СССР от 2 апреля 1927 г. В основном налог сохранил прежние ставки обложения и нормы доходности, увеличил льготы колхозам и бедняцким хозяйствам, по техническим культурам и животноводству. В то же время были внесены изменения в порядок освобождения по необлагаемому минимуму. Теперь необлагаемый минимум определяется не по доходу на едока, а по доходу на хозяйство. Для коллективных хозяйств было установлено обложение, которое не могло превышать средние размеры обложения единоличных хозяйств по району, среднюю ставку налога на рубль дохода и средний облагаемый доход на едока. Доходы от неземледельческих заработков подлежали обязательному учету повсеместно. Задачей налоговой политики является переход к полному прогрессивно-подоходному обложению, в целях усиления обложения кулацких хозяйств. Налоговая система использовалась в качестве одного из важнейших орудий ограничения и вытеснения, а затем, на известном этапе, ликвидации капиталистических элементов. Налоговая политика на протяжении 10 лет ярко отражала принцип социальной справедливости — принцип классовый. Все налоги, как прямые, так и косвенные, главной своей тяжестью ложились и ложатся на плечи зажиточного населения за счет полного освобождения или значительного польготирования малообеспеченного населения. В ознаменование 10-летия установления Советский власти 2-сессия ЦИК СССР 4 созыва приняла Манифест. В соответствие с ним предусматривалось освободить от сельскохозяйственного налога 10 % крестьянских хозяйств, сложить недоимки по налогу за предыдущие годы.

На основании этого ЦИК и СНК принимают постановление от 21.10.1927 г., по которому полностью или частично освобождаются от налога маломощные крестьянские и коллективные хозяйства, по решению районных налоговых комиссий.

Важным этапом в развитии налогообложения стали новые задачи, которые ставило Правительство страны. Прежде всего: переход на рельсы индустриализации страны, развитие социалистических элементов в сельском хозяйстве, усиление налогообложения зажиточных слоев деревни. XV съездом Партии было принято решение на ограничение кулацких элементов в деревне и развитие коллективизации сельского хозяйства. Определено было также, что борьба с кулачеством наряду с другими мероприятиями и должна идти путем роста налогообложения кулацких хозяйств.

В соответствии с этим, в Положении «О едином сельскохозяйственном налоге», утвержденном ЦИК и СНК СССР от 21 апреля 1928 г., основной был упор сделан на расширение льгот коллективным хозяйствам и усиление обложения кулацких хозяйств. Это выражалось введении для последних индивидуального обложения и повышении максимальных ставок обложения с 5 до 25 % по принципу определения действительного дохода каждого отдельного хозяйства от различных объектов. Шкала обложения устанавливалась комбинированная с учетом числа едоков. В основу построения налога был заложен классовый принцип. Что ярко проявилось в предоставлении больших льгот коллективным хозяйствам. Обложение сельскохозяйственным налогом создавало большую заинтересованность для колхозов в повышении доходности. С ростом доходности доля дохода, взимаемая в пропорциональных ставках, не повышалась. Для коллективных хозяйств были установлены дифференцированные ставки: для ТОЗ-20%, для сельскохозяйственных артелей — 40 %.

С 1929 г. в развитии сельского хозяйства произошли большие перемены. В стране начался процесс массового перехода крестьян в коллективные хозяйства. В связи с этим и налоговая политика страны приобрела новые аспекты. Прежде всего, налоговая политика страны была нацелена на решение задач о проведении коллективизации деревни, поддержании и укреплении колхозного строя, ликвидации кулачества.

Изменения в порядке обложения сельскохозяйственным налогом были определены постановлением ВЦИК и СНК от 8 февраля 1929 г. «О едином сельхозналоге и облегчении обложения середняцкого хозяйства» и Положением о едином сельхозналоге на 1929-30 гг. утвержденным Постановлением ЦИК и СНК СССР от 20 февраля 1929 г. Объектом обложения новое положение определяла совокупный доход соответствующего хозяйства. Коллективные хозяйства в местностях, где обложение налогом производилось по пашне, понижались нормы доходности десятины, в местностях, где обложение производилось по посеву, освобождались от обложения доходы от прироста посевных площадей. Была продолжена политика расширения льгот коллективным и середняцким хозяйствам. Путем снижения общей суммы и порядка исчисления налога и предоставления дополнительных льгот. Льготы были направлены на расширения посевных площадей, поощрения развитию технических культур и животноводства. Кулацкие хозяйства облагались в индивидуальном порядке. В облагаемый доход включались полностью все доходы от неземледельческих заработков. Сплошная коллективизация сельского хозяйства привела к росту коллективных хозяйств, что требовало изменения системы обложения колхозов в общей системе сельхозналога. Отсутствие опыта обложения большого количества коллективных хозяйств привели к определенным трудностям при взимании сельскохозяйственного налога с колхозов. Это потребовало выделения платежей колхозов из общей системы налогообложения.

Согласно новому Положению «О едином сельхозналоге на 1930-31 гг.», утвержденном Постановлением ЦИК и СНК от 23 февраля 1930 г., для колхозов была установлена пропорциональная система обложения вместо прогрессивного обложения. Новым положением фактически были установлены три различные системы обложения: обложение колхозов, обложение трудовых единоличных хозяйств и кулацких хозяйств. Кулацкие хозяйства облагались в индивидуальном порядке, был расширен перечень признаков отнесения того или иного хозяйства к кулацким. Была установлена пропорциональная система обложения колхозов. Облагаемый доход колхозов определялся по установленным нормам доходности. Облагаемый доход коллективных хозяйств мог определяться по установленным нормам доходности и по данным годовой отчетности хозяйства. Установлен был льготный порядок обложения доходов от посевов технических культур.

В соответствии с Постановлением ЦИК и СНК от 30 сентября 1930 г. «О распределении поступлений единого сельскохозяйственного налога» значительная часть поступлений по сельскохозяйственному налогу передавалась в местные бюджеты. Постановлением ЦИК и СНК СССР от 29 марта 1931 г. утверждено Положение «О едином сельскохозяйственном налоге на 1931 г». В соответствие с положением, исчисление налога с колхозов стали производить по валовому доходу за год. Из облагаемого дохода исключались: отчисления в неделимые и общественные фонды, доходы от рыболовства. Исчисление налога велось на основе годовых отчетов по производственным планам на пропорциональному принципу обложения. Коллективные хозяйства получили широкий круг льгот. В состав облагаемого налогом дохода единоличных хозяйств стали включатся от всех источников дохода.

Постановлением ВЦИК и СНК от 9 января 1931 г. с единоличных хозяйств был взыскан единовременный сбор на хозяйственное и культурное строительство в сельских районах. В 1932 и 1933 гг. ЦИК и СНК принимали новые Положения «О едином сельскохозяйственном налоге». Положение о сельхозналоге на 1932 г. существенных изменении не принесло. Облагаемый доход колхозов, как и прежде, определялся на основе отчетности. Обложение кулацких хозяйств не претерпело существенных изменений. 19 ноября 1932 г. ЦИК и СНК вводят для единоличных хозяйств единовременный налог на единоличные крестьянские хозяйства. Налог был в веден в целях изъятия части доходов единоличных хозяйств, не вошедших при обложении сельскохозяйственным налогом.

С введением вместо договорной системы заготовок на обязательную сдачу зерновых культур по твердо установленным ценам, потребовала изменить и систему налоговых отношении колхозов с государством.

В соответствии с Положением, утвержденным ЦИК и СНК 25 мая 1933 г., при обложении сельскохозяйственным налогом колхозов устанавливались два объекта обложения: посевные площади и доходы, получаемые от неземледельческих доходов. Обложение производилось на основе твердых погектарных ставок, установленных с учетом доходности различных видов сельскохозяйственных культур. Налогообложение строилось на основе сочетания поземельного и подоходного принципов. Обложение производилось на основе пропорционального метода. Сумма налога определялась путем умножения соответствующих ставок на число гектаров, учтенных посевов озимых и на число гектаров планового посева яровых. Ставка налога с неземледельческих доходов устанавливалась для сельскохозяйственных артелей 3,5 коп. с рубля, а для ТОЗ — 5 коп. Были предоставлены льготы колхозам в части освобождения доходов от торговли на колхозных ларьках и базарах. Система обложения кулацких хозяйств не претерпела значительных изменений. Обложение доходов от полеводства у колхозов определялась по планам посевной площади независимо от фактического выполнения плана. В дальнейшем обложение сельхозналогом строилось на принципах, установленных в 1933 г. С 1934-38 гг. в этот порядок вносились некоторые изменения. С 1938 г. в целях ликвидации преимуществ единоличных крестьянских хозяйств перед хозяйствами колхозов был введен налог на лошадей единоличных хозяйств.

На основании Постановления ЦИК и СНК от 7 апреля 1936 г. к уплате сельскохозяйственного налога стали привлекаться хозяйства членов промысловых кооперативных артелей. Абсолютное превосходство коллективных форм хозяйствования и установление социалистических форм хозяйствования, в качестве единственной формы земледелия потребовала изменить и систему сельскохозяйственного налога.

Законом «О сельскохозяйственном налоге» от 1 сентября 1939 г. к уплате сельхозналога привлечены были, помимо хозяйств колхозников, единоличных крестьянских хозяйств, хозяйства членов промысловых кооперативов, также хозяйства рабочих и служащих, имевшие подсобное сельское хозяйство в сельской местности. Объектом налогообложения являлись доходы от сельскохозяйственных культур и неземледельческих заработков. Доходы определялись на основе норм доходности, устанавливаемых в зависимости от урожайности по культурам и средних цен на колхозных рынках. Доходы, получаемые по трудодням колхозниками, обложению не подлежали. Обложения строилось по прогрессивному методу обложения. Для единоличных хозяйств была установлена специальная шкала ставок с более высокой прогрессией, обложение велось на основе учета размеров их доходности. Имелся большой перечень льготных категорий, не подлежащих обложению. Были определены три срока уплаты налога: 1 октября, 1 ноября декабря.

Законом от 1 марта 1941 г внесены некоторые изменения путем повышения нормы доходности по отдельным сельхозкультурам, утверждены новые таблицы ставок.

В первый год войны Указом Президиума ВС СССР от 3 июля 1941 г. была введена стопроцентная надбавка к сельскохозяйственному налогу.

С 1942 г. Указом Президиума ВС СССР от 29 декабря 1941 г. был установлен военный налог, которым облагалось все население страны, в связи с чем стопроцентная надбавка к сельскохозяйственному налогу была отменена.

Указом Президиума ВС СССР от 3 июня 1943 г. были внесены изменения в порядок обложения сельхозналогом. Коснулись они повышения норм доходности и их дифференциации, изменению подверглась таблица ставок налога, порядок исчисления налога с единоличных хозяйств.

Указами Президиума ВС СССР от 13 июля 1948 г., 7 августа 1950 г. и 1 августа 1951 г. сельскохозяйственный налог претерпел незначительные изменения. Изменения коснулись в части увеличения прогрессии в обложении и процентов изъятия доходов, сокращения льгот по налогу и порядку предоставления льгот.

Указом Президиума от 7 мая 1952 г. законодательство о сельскохозяйственном налоге были внесены изменения в порядок обложения дохода. В соответствии с законом от 8 августа 1953 г. обложению сельскохозяйственным налогом подлежали: хозяйства колхозников, хозяйства рабочих и служащих, единоличные крестьянские хозяйства и хозяйства других граждан, не являющихся членами колхозов, если им отведены земельные участки в сельской местности. Налог взимался в целом с хозяйства, а не с отдельного члена семьи.

М.И. Пискотин, проводя исследования налогообложения сельского населения страны, отмечал ряд особенностей, связанных с сельскохозяйственным налогом. Особенность М.И. Пискотин прежде всего видел в том, что субъектами сельскохозяйственного налога является не отдельный гражданин, а его хозяйство. Признавая, что сельскохозяйственный налог является разновидностью подоходного налога, но имеющего ту особенность, что сельскохозяйственным налогом облагаются доходы от личного хозяйства. Особенность сельскохозяйственного налога Пискотин М.И видел и в порядке взимания, и уплате налога. Важной проблемой, решение которой необходимо было в законодательстве о сельскохозяйственном налоге, М.И. Пискотин считал определение статуса Главы хозяйства. Рассматривая действующий порядок определения главы хозяйства, Пискотин М.И. находил ее неправильным. Поскольку разные государственные органы могли по разному определять главу хозяйства, он предлагал вынести вопросы определения главы хозяйства для обсуждения на сельские Советы. Он считал целесообразным установить главой колхозного двора только члена колхоза. Проблема определения главы хозяйства уже в Крестьянских (фермерских) хозяйствах в современных условиях также стала актуальной.

В соответствии с Указом Президиума ВС СССР «О внесении изменений и дополнений в Закон СССР О сельскохозяйственном налоге от 21.12.1971 г.» сельскохозяйственный налог подлежал к уплате в два срока равными долями 15 августа и 15 октября. Указом Президиума ВС СССР О сельскохозяйственном налоге были внесены изменения в Закон «О сельскохозяйственном налоге». Изменения вступали в действие с 1 января 1984 г.

Изменению с 1936 г. подверглось обложение колхозов. Постановлением ЦИК и СНК от 20 июля 1936 г. «О замене сельскохозяйственного денежного налога с колхозов подоходным денежным налогом». Взамен прежней погектарной и неравномерной формы исчисления доходов было установлено обложение по фактически полученным доходам. Подоходным налогом облагался валовой доход от всех отраслей сельского хозяйства. Льготы по обложению доходов от технических культур и животноводства были отменены. В валовой доход подлежало учитывать все денежные и натуральные доходы. Облагаемый валовой доход определялся по отчетности за истекший год. Ставки подоходного налога были установлены по пропорциональному принципу и дифференцировались по субъектам: 3% с валового дохода в год для артелей и коммун, 4 % — для ТОЗ. Правления колхозов до 20 февраля обязаны были представлять в районный финансовый отдел годовой бухгалтерский отчет. С введением подоходного налога были, устранены перекосы в обложении отдельных отраслей сельского хозяйства. Причиной побудившей к изменению налогообложения колхозов явилась неравномерность обложения отраслей сельского хозяйства. Сельскохозяйственный налог способствовал решению задач, связанных с коллективизацией, организацией колхозов, расширением и повышением урожайности посевных площадей и ростом товарности сельского хозяйства в целом. Широкая система льгот и преференции по сравнению с единоличным хозяйством способствовало укреплению колхозной системы. Однако основная сумма налога взималась за, счет зерновых культур.

В 1935 г. колхозы за счет доходов от зерновых культур уплачивали 64,0% всей суммы сельскохозяйственного налога, а за счет других отраслей уплачивали 36 % причитающегося сельскохозяйственного налога. Уже в 1936 г. после введения подоходного налога колхозы за счет доходов от зерновых культур уплачивали 39,2% всей суммы налога, а 60,8% за счет доходов от других отраслей сельского хозяйства. Это приводило к неравномерному распределению налоговых платежей. Помимо этого существующий до 1936 г. порядок взимания сельскохозяйственного налога не позволял в полной мере учитывать все источники доходов колхозов и не позволял правильно определить фактический доход с колхозов. Следовательно, обложение по валовому доходу способствовало равномерному обложению доходов от всех отраслей сельского хозяйства и облегчало обложение зерновых культур. Подоходный налог, введенный в 1936 г., просуществовал до 1940 г. без серьезных изменений.

В действующей системе обложения в 40-е гг. имелся ряд недостатков. Сложилось неравномерность в обложении налогом колхозов между колхозами с разносторонне развитыми хозяйствами и с односторонне развитым хозяйством. Выражалось это в том, что часть продукции, которая производилась в колхозе и использовалась в натуральной форме, оставалась в колхозе и направлялись на оплату по трудодням и в фонды; часть продукции сдавалось государству и часть реализовывалась на колхозных рынках.

При этом в денежном выражении продукция оценивалась по-разному. Это потребовало изменения в порядке обложения, и 1 марта 1941 г. Верховный Совет СССР принял Закон «О подоходном налоге с колхозов». Субъектами налога стали выступать все виды коллективных хозяйств. Налог исчислялся по доходу за предшествующий год по годовым отчетам после проверки отчетов финорганами. В доходы, облагаемые подоходным налогом, включались все виды доходов от всех отраслей сельского хозяйства. В состав облагаемого дохода не включались суммы, полученные колхозом за сдачу государственных продуктов по обязательным поставкам и ряд других сумм. В особом порядке облагались доходы рыболовецких артелей от рыболовства при сдаче ими продукции государству по государственным заготовительным ценам. В этом случае доходы от рыболовства облагались рыболовным сбором и не подлежали зачислению в общий доход, облагаемый подоходным налогом. Были установлены две различные ставки:

- 4% с облагаемого дохода — с доходов от продажи продукции в порядке контрактации и государственных закупок и доходов от внутрихозяйственного использования продукции,

- 8% с облагаемого дохода — с остальных доходов колхозов.

Была установлена широкая система льгот для колхозов, в частности для колхозов Северных территорий, и для колхозов, пострадавших от стихийных бедствии.

В годы Великой Отечественной войны подоходный налог с колхозов значительных изменений не претерпел. В послевоенные годы в условиях тяжелого экономического положения налогообложение колхозов значительно усложнилось, в частности коснулось это порядка исчисления и взимания налога, множественности ставок, дифференциации ставок.

Указом Президиума ВС СССР от 11 августа 1948 г. были установлены четыре пропорциональные ставки: 6 % -с доходов, получаемых от внутрихозяйственного использования продукции, 6 % — с доходов от продажи продукции государству, 12 % — с доходов продукции, распределяемой среди колхозников, 13 % — с доходов, получаемых от реализации продукции на колхозных рынках. Установление сложного порядка исчисления и взимания налога, многочисленность ставок не способствовало эффективному использованию налоговых инструментов при налогообложении колхозов. Вновь сложилась ситуация неравномерного обложения колхозов, имевших различную производственную направленность.

Указом Президиума ВС СССР от 12 января 1951 г. Об изменении ст. 5 и 6 Указа Президиума ВС СССР от 11 августа 1948 г. «О подоходном налоге с колхозов» были изменены ставки. Налог с доходов от продажи продуктов в порядке контрактации и государственных закупок взимался в размере 9 % от суммы дохода, а с доходов от торговли на колхозных рынках — 15 %. Однако это не изменило неравномерности обложения колхозов.

Союзным Республикам Указом Президиума ВС СССР от 25 мая 1956 г. было предоставлено право устанавливать льготы для колхозов за счет бюджетов республик. Все острее становился вопрос перестройки обложения колхозов.

Начало этому было дано Указом Президиума ВС СССР от 12 сентября 1957 г. В соответствии с ним был установлен объект обложения особым образом исчисляемый доход. Налог исчислялся со всех видов доходов за истекший год по данным годового отчета колхозов. Была введена единая ставка вместо различных дифференцированных ставок, исчисление налога производилось самими колхозами по ставке, средний размер которой до 1959 г. составлял 14%. При этом Союзные республики могли устанавливать для отдельных районов в виде исключения дифференцированные ставки. Были установлены четыре срока платежа. К 15 марта — аванс в размере 15 % налога, к 15 июня — 25 %, к 15 сентября — 30 %, к 1 декабря — 45%.

18 декабря 1958 г. Президиум ВС СССР издал новый Указ «О подоходном налоге с колхозов». Ставка налога была установлена в размере 12,5 %.В то же время новый Указ не решил многих вопросов, в частности, налог по существу исчислялся из доходов истекшего года, а уплачивался из доходов текущего года, что не могло способствовать развитию производственных сил колхозов. В облагаемый доход фактически включалась часть издержек производства, затраты на оплату труда и другие расходы. Налог фактически был направлен по существу на изъятие не столько чистого дохода, сколько фонда оплаты труда.

Мартовский Пленум ЦК КПСС (1965 г.) признал необходимость изменений в налогообложении колхозов подоходным налогом. Указом Президиума ВС СССР от 10 апреля 1965 г. «О подоходном налоге с колхозов», введенном в действие с 1 января 1966 г. Плательщиками налога являлись сельскохозяйственные артели и рыболовецкие хозяйства, имеющие доходы от сельского хозяйства и уровень рентабельности которых превышал 15%, а также колхозы, у которых размер фонда оплаты труда колхозников превышал необлагаемый минимум, исчисляемый исходя из устанавливаемого Правительством среднемесячного заработка в расчете на одного работающего колхозника. При обложении стали учитываться экономические показатели: чистый доход и рентабельность.

Налог с фонда оплаты труда колхозников определялся в порядке, определенном Постановлением Совета Министров СССР от 10 апреля 1965 г. «О порядке исчисления подоходного налога с Фонда оплаты труда колхозников», и фактически строился по пропорциональному обложению. Ставка налога с фонда оплаты труда составляла 8 %. Таким образом, по указу 10 апреля 1965 г. имелись два объекта обложения: чистый доход и фонд оплаты труда, которые находятся в тесной взаимосвязи и имеют самостоятельное юридическое значение. Подоходный налог следовало уплачивать в первоочередном порядке, ответственность за правильность исчисления и уплаты налога, за своевременность предоставления расчетов возложена была на Правление колхозов. В то же время имелся ряд весьма сложных моментов, не позволявших признать Указ от 10 апреля 1965 г. безупречным. Во-первых, наличие двух категории плательщиков: сельскохозяйственные и рыболовецкие артели и колхозы. Во-вторых, два объекта обложения, чистый доход и фонд оплаты труда с различным методом обложения, прогрессивный — с чистого дохода и пропорциональный с части фонда оплаты труда. В-третьих, наличие двух необлагаемых минимумов.

Указом Президиума ВС СССР от 2 февраля 1970 г. Об изменении некоторых статей Указа Президиума О подоходном налоге с колхозов была изменена шкала обложения прогрессивным методом, одновременно с увеличением рентабельности и ставки обложения. Р.Х. Богатеев в своей диссертационной работе, рассматривая проблему совершенствования подоходного налога с колхозов, видел решение вопроса в дальнейшей дифференциации ставок подоходного налога, изменении уровня рентабельности, увеличении размера необлагаемого минимума. В перспективе Р.Х. Богатеев считал, что единственным объектом налогообложения колхозов должен стать чистый доход колхозов. А подоходный налог с фонда заработной платы он считал необходимым заменить на подоходный налог с заработков колхозников.

Указом Президиума Верховного Совета от 10 июня 1987 г., утвержденного Законом от 30 июня 1987 г., Указ Президиума ВС СССР от 10 апреля 1965 г. был изложен в новой редакции. В окончательном виде подоходный налог с колхозов выглядел в следующем виде. Как и прежде плательщиками налога являлись колхозы, в том числе и рыболовецкие. Налог исчислялся из доходов, полученных от всех видов деятельности, по нормативам, определенным с учетом экономической оценки земли, обеспеченности основными фондами и трудовыми ресурсами (производственный потенциал). Разработка и утверждение нормативов возлагалось на Совет Министров СССР. Налог также исчислялся по установленным ставкам к части фонда оплаты труда колхозников, которая превышала среднемесячную заработок в расчете на одного работающего в хозяйстве колхозника. При этом сумма подоходного налога, исчисляемая по нормативам, установленным с учетам экономической оценкой земли и обеспеченности основными фондами, и трудовыми ресурсами, подлежал уплате один раз год не позднее 5 февраля. Налог, исчисляемый с части фонда оплаты труда, уплачивался в течение года, ежеквартально, с фактически начисленного фонда оплаты труда колхозников. Министерству финансов СССР совместно с Государственным агропромышленным комитетом СССР было предоставлено право устанавливать порядок предоставлению льгот по налогу. Колхозы, пострадавшие от стихийных бедствий, по решению исполнительных комитетом могли получать отсрочку уплаты налога в течение года. Ответственность за правильное исчисление и уплату налога несли председатель колхоза и главный бухгалтер.

Постановлением Совета Министров СССР от 12 июля 1982 г. 654 подоходный налог с части фонда оплаты труда колхозников, превышающий 70 рублей в месяц в среднем на одного работающего в хозяйстве колхозника в расчете на год, составил 8%.

В 1986 г. в СССР была разрешена индивидуальная трудовая деятельность граждан. Поэтому в соответствии с положениями Закона СССР от 30 июня 1987 г. «О государственном предприятии (объединении)» устанавливалась плата за патент на право заниматься индивидуальной трудовой деятельностью.

В соответствии с указом Президиума Верховного Совета СССР от 19 ноября 1986 г. граждане до начала занятия индивидуальной трудовой деятельностью обязаны были получить регистрационное удостоверение или приобрести патент в финансовом отделе исполкома Совета народных депутатов по постоянному месту жительства. Виды деятельности, на которые мог быть приобретен патент, и размеры ежегодной платы за него устанавливали советы министров союзных республик. За выдачу регистрационного удостоверения и патента взималась государственная пошлина. Доходы от занятия индивидуальной трудовой деятельностью облагались налогами, размер которых определялся в зависимости от их суммы и с учетом общественных интересов. Граждане, имевшие патенты на право заниматься индивидуальной трудовой деятельностью, освобождались от уплаты подоходного налога с доходов от занятия данным видом деятельности.

Кроме того, с принятием Закона СССР от 30 июня 1987 г. «О государственном предприятии (объединении)» началась реформа системы обязательных платежей государственных предприятий в бюджет. Формировалась правовая база для введения системы налогов для индивидуальных предпринимателей, а также для кооперативов и предприятий с участием иностранных организаций. Основными законодательными актами в этой сфере стали:

- Закон СССР от 26 мая 1988 г. «О кооперации в СССР»;

- Постановления Совета Министров СССР:

- «О порядке создания на территории СССР и деятельности совместных предприятий, международных объединений и организаций СССР и других стран - членов СЭВ» от 13 января 1987 г.;

- «О порядке создания на территории СССР и деятельности совместных предприятий с участием советских организаций и фирм капиталистических и развивающихся стран»;

- Указ Президиума Верховного Совета СССР от 13 января 1987 г. «О вопросах, связанных с созданием на территории СССР совместных предприятий»;

- Постановление Совета Министров СССР от 2 декабря 1988 г. «О дальнейшем развитии внешнеэкономической деятельности государственных, кооперативных и иных общественных предприятий, объединений и организаций».