Составе расходов будущих периодов учитывают. Учет расходов будущих периодов

Рассмотрим в данной статье вопрос о том, как учитывать расходы будущих периодов в 1С 8.3 «Бухгалтерия предприятия 3.0». РБП в программе 1С Бухгалтерия 8.2 отражаются аналогично, поэтому можно использовать эту инструкцию для более старых версий 1С.

Расходы будущих периодов (РБП) – это расходы, которые мы приняли к учету в текущем периоде, но планируем в связи с этим получить доход в будущем. Другими словами, потратились сегодня с целью получить доход завтра.

Такие расходы не обязательно должны непосредственно влиять на прибыль. Например, мы купили домен (доменное имя) с целью развернуть веб-сайт своей компании. Цель сайта – привлекать клиентов, которые будут приносить нам доход. Так как сайт сначала нужно создать, потом «раскрутить», прибыль он начнет приносить только спустя некоторое время. Расходы на покупку домена и являются расходами будущих периодов.

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом. Как правило, имеется в виду единовременное списание.

Данные настройки задаются в одноименном справочнике «Расходы будущих периодов».

Знакомство с учетом расходов будущих периодов начнем именно с этого справочника и его заполнения.

Зайдем в справочник. Войдем в меню «Справочники», затем в подменю «Расходы будущих периодов». В списке элементов справочника нажимаем кнопку «Создать».

Откроется форма настройки. Заполним следующие реквизиты формы 1С:

- Название. Допустим, мы приобрели домен в зоне «ru». Так и впишем: «Домен в зоне «ru»».

- Вид для целей укажем «Прочее».

- Вид актива в балансе: «Прочие оборотные запасы».

- Поле «Сумма»: указывается исключительно в информационных целях. Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета. Укажем здесь сумму покупки домена – 2600 руб. за год.

- В параметрах списания укажем периодичность. Например, «По месяцам».

- Счет затрат пусть будет 26.

- – «Прочие расходы».

- Осталось указать период, за который должно произойти полное списание расходов. Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца. Укажем соответственно даты начала списания и дату окончания.

Получите 267 видеоуроков по 1С бесплатно:

Теперь можно нажать кнопку «Записать и закрыть» и перейти к оформлению принятия к учету расходов будущих периодов:

Начисление расходов будущих периодов в 1С 8.3

Оформление производим документом « » на закладке «Услуги».

Шапку документа заполняем как обычно при поступлении (описывалось уже не раз). Вопросов здесь возникнуть не должно.

Перейдем к заполнению табличной части. Добавим новую строку, выберем номенклатуру, укажем количество и сумму.

Интерес представляет колонка «Счета учета». В ней нужно удалить то, что программа предлагает по умолчанию, и нажать кнопку выбора счета. В открывшемся окне укажем:

- Счет затрат бухгалтерского учета: 97.21.

- Первое субконто счета укажем нашу запись в справочнике «Расходы будущих периодов», а именно «Домен в зоне «ru»».

- Для полноты аналитического учета укажем также подразделение.

Налоговый учет настраивается аналогично.

Вот пример настройки счетов учета:

Пример заполненного документа:

Посмотрим бухгалтерские проводки, которые сформировала нам программа 1С:

Убеждаемся, что расходы поступили на счет 97.21 и будут на нем учитываться до полного списания. Остаток к списанию всегда можно посмотреть, сформировав оборотно-сальдовую ведомость по счету.

Списание расходов будущих периодов в проводках при закрытии месяца

В том случае, когда предприятие «несет» расходы, которые по различным причинам не могут быть отнесены на себестоимость деятельности текущего периода, речь идет о расходах будущих периодов (РБП) . Необходимо отметить, что подобное понятие отсутствует в налоговом учете, но распространено в БУ. Как производится списание РБП? Какими проводками оформляются такие операции? Какой счет используется? Обо всех подробностях – далее.

Как выполняется списание расходов будущих периодов

С вступлением в силу поправок в п. 65 приказа Минфина № 34н от 29.07.98 г. (Приказ Минфина № 186н от 24.12.10 г.) привычный многим бухгалтерам термин «расходы будущих периодов» прекратил свое существование. Трактовка поменялась на следующую «условия признания активов, установленные нормативно-правовыми актами по бухгалтерскому учету». Иначе говоря, РБП отныне именуются затратами предприятия текущего периода, но при этом относятся на издержки бизнеса в будущих периодах, отражаемые и списываемые в БУ согласно нормативно-правовым требованиям признания объектов активами. Срок списания зависит от продолжительности времени, который утвержден на законодательном уровне или в конкретных договорных условиях.

Как списывать расходы будущих периодов? Отсутствие на законодательном уровне точного регламента классификации РБП приводит к порождению множества способов оприходования и последующего списания. Нюансы зависят от рода деятельности предприятия. В целом, следует учитывать требования следующих нормативных актов:

- ПБУ 14/2007 – положения п. 39 утверждают, что платежи организации за право эксплуатации средств индивидуализации или продуктов интеллектуальной деятельности списываются равномерно как РБП, с учетом договорного периода действия.

- ПБУ 2/2008 – положения п. 16 определяют, что подготовительные расходы, понесенные по будущим проектам, признаются как РБП, то есть по мере оприходования выручки по таким договорам.

- ПБУ 10/99 – положения п. 19 устанавливают, что в бухучете нужно использовать методику равномерного списания расходов посредством разумного распределения затрат между различными периодами. При этом такие расходы влияют на аналогичное получение доходов и не подлежат совокупному отнесению на период возникновения доходов.

Как списываются расходы будущих периодов – проводки

Для списания РБП используется бухсчет 97 с одноименным названием. Прежде чем отнести затраты на предстоящие периоды, следует удостовериться, что не возникает условий признания активов в виде нематериальных объектов, основных фондов или запасов. Если такие основания существуют, необходимо приходовать объект согласно нормативным требованиям. Если нет, отражать как РБП.

Списаны расходы будущих периодов – проводка:

- Д 97 К 60, 76 или сразу с 51 – отражены в бухучете затраты, как РБП.

- Д 20 (44, 26, 25) К 97 – отражено частичное списание РБП на себестоимость текущего периода.

Обратите внимание! Для корректного отражения в БУ РБП требуется определить период списания. Если такой срок не установлен в контракте, необходимо утвердить его самостоятельно по правилам учетной политики предприятия (равномерно в течение договорного срока действия, пропорционально объемам выручки и т.д.).

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

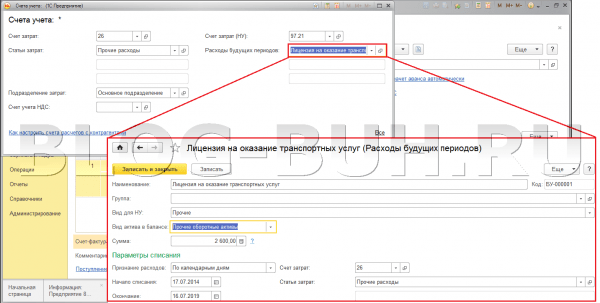

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Расходами будущих периодов в бухгалтерии называют расходы, произведенные в текущем отчетном периоде, но относящиеся к будущим отчетным периодам.

Cогласно изменениям в бухгалтерском законодательстве, действующим с 2011 года, в форме бухгалтерского баланса больше нет строки «Расходы будущих периодов», и эти расходы отражаются в бухгалтерском балансе в соответствии с условиями признания активов. Однако, не все расходы, относящиеся к будущим периодам, могут быть признаны активами - например, расходы на страхование. Разъяснения по этому поводу даны в письме Министерства финансов от 12.01.2012 № 07-02-06/5:

«В случае если какие-либо затраты соответствуют условиям признания определенного актива, …то они отражаются в бухгалтерском балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива.

В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся».

Некоторые расходы, относящиеся в бухгалтерском учете к будущим периодам, в налоговом учете могут быть приняты в текущем периоде. Например, расходы на приобретение неисключительных прав на использование программного обеспечения (в случае, если в договоре с контрагентом не указан конкретный срок использования программы).

В программу «1С:Бухгалтерия 8 (ред. 2.0)», начиная с релиза 2.0.29, внесены изменения, касающиеся учета расходов будущих периодов.

Расходы будущих периодов заносятся в справочник «Расходы будущих периодов» (меню: «Предприятие - Доходы и расходы »). Для каждого расхода указывается вид РБП, способ признания, сумма, срок начала и окончания списания, счет списания и аналитика. Теперь в этом справочнике появился новый реквизит «Вид актива», который может принимать значения: дебиторская задолженность, запасы, прочие оборотные активы, прочие внеоборотные активы, основные средства. От вида актива зависит, в какой раздел и строку бухгалтерского баланса будет включен данный расход. Если вид актива не указан, то такой расход попадет в строку 1260 «Прочие оборотные активы» бухгалтерского баланса.

Справочник «Расходы будущих периодов»:

Учет расходов будущих периодов ведется на счете 97, к которому в качестве субконто привязан справочник «Расходы будущих периодов». Кроме того, теперь этот справочник привязан также к субсчетам 76 счета - 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью» и 76.01.9 «Платежи (взносы) по прочим видам страхования». Таким образом, расходы по страхованию можно учитывать на счете 76, в разрезе РБП.

Списание расходов будущих периодов производится автоматически с помощью регламентной операции.

Рассмотрим пример учета РБП в программе

Пример: Организация «Конфетпром» приобрела у поставщика лицензию на использование компьютерной программы «1С:Бухгалтерия» стоимостью 18000 руб. (без НДС). В соответствии с ПБУ 14/07, приобретение неисключительного права на использование программного обеспечения учитывается как расходы будущих периодов. Срок списания РБП должен определяться сроком действия лицензионного договора, если же в последнем срок не определен, то организация вправе сама определить срок списания РБП. В данном случае организация определила, что эти расходы будущих периодов будут списаны в течение двух лет с момента приобретения прав как общехозяйственные. Для целей налогового учета расходы на приобретение программы списаны в текущем периоде как общехозяйственные.1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП:

2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26.

При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета - на счет 26. Возникли временные разницы:

3) Ежемесячное списание расходов будущих периодов производится регламентной операцией «Списание расходов будущих периодов». Ее можно ввести как отдельно (меню: «Операции - Регламентные операции» ), так и в составе регламентной обработки «Закрытие месяца» (меню: «Операции» ):

При списании РБП формируются проводки в соответствии с параметрами, заданными в справочнике «Расходы будущих периодов». В нашем случае проводка Дт 26 Кт 97 формируется только по бухгалтерскому учету, так как для целей налогового учета расходы были списаны при приобретении программы. При этом временные разницы уменьшаются на сумму списания.

Сформируем карточку счету счета 97.21, включив в окне настройки отображение данных по бухгалтерскому учету, налоговому учету и временным разницам (БУ, НУ, ВР). Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП:

Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания.

Pегламентную операцию по списанию РБП нужно выполнять ежемесячно. По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут.

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового - признаются расходами будущих периодов, нужно поступить обратным образом. В документе поступления необходимо будет указать счет затрат по БУ - тот, на который списываются расходы, а счет затрат по НУ - 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Если имеются расходы по страхованию, и бухгалтер хочет списывать их равномерно, но не в составе РБП, следует вместо счета 97 использовать счет 76.01.2 или 76.01.9, с заполнением аналитики «Расходы будущих периодов».

Счет 97 бухгалтерского учета — это активный счет «Расходы будущих периодов», предназначен для отражения информации об отложенных расходах предприятия: списание расходов, произведенных в настоящем периоде, происходит в последующих периодах.

Понятие расходов будущих периодов (РБП) исторически сложилось из необходимости для организаций в капитализации своих невозмещаемых расходов и вложений в перспективы производства. Эти расходы временно причисляются к капиталу предприятия и попадают в актив баланса. В дальнейшем, при списании в следующих отчетных периодах, этот капитал попадает на счета затрат.

Для того, чтобы произведенные затраты были классифицированы как РБП, необходимо соблюдение двух условий:

- затраты должны быть признаны видом актива;

- должны относиться к нескольким периодам.

Существует ограниченный список расходов, которые возможно отнести к РБП. Это расходы, связанные с:

- сезонностью работ;

- освоением новой техники и оборудования;

- горно-подготовительными работами;

- рекультивацией земель;

- природоохранными предприятиями;

- ремонтом ОС (при отсутствии резерва).

На практике этот счет используется гораздо шире. Зачастую бухгалтера на РБП отправляют расходы с целью минимизации временных разниц при расчете налога на прибыль, то есть применяют этот счет для выравнивания БУ и НУ.

В 2017 году к расходам будущих периодов можно отнести только два вида:

- на предстоящие строительные расходы;

- на лицензионное ПО.

Расходами первого вида могут быть, например, переданные на стройплощадку материалы. Для признание строительных расходов РБП, необходимо соблюдение условий:

- возможность достоверного определения расходов;

- в периоде возникновения затрат существует и вероятность заключения договора.

К затратам будущих периодов могут быть отнесены и другие расходы. Бухгалтер, на свое усмотрение, может отнести расходы к тем, которые нужно списывать в течение продолжительного времени.

Авансы, перечисленные в счет исполнения каких-то работ, к РБП не относятся .

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП. Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Примеры использования 97 счета

Пример 1

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

Пример 2

ООО «Стройпроект» проводит подготовку к тендеру на строительство объекта. Тендер запланирован на ноябрь 2016 года. В проектной организации была заказана подготовка технико-экономического обоснования. Стоимость работ составила 590 000руб., вкл. НДС — 90 000руб. Договор строительного подряда был подписан в декабре 2016 года. Работы сданы заказчику в марте 2017 года.

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

В марте 2017 создается проводка по списанию.