Образец декларации 3 ндфл за год при покупке квартиры. Образцы и примеры заполнения

Выберите рубрику 1. Предпринимательское право (233) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (16) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (399) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (82) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (101) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Основные моменты

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычет

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

- Купили жилой объект за средства налогового агента, с использованием материнского капитала или другой суммы из бюджетной поддержки.

- Дом был передан на безвозмездной основе, выигран в лотерею.

- Квартира куплена у родственника или продавца, с которым он вместе работает.

Порядок оформления

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г .

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Пакет документов по имущественному вычету

Получить вычет на имущество можно при представлении таких справок:

- , которую можно взять у налогового агента;

- свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

- дома, жилого помещения;

- свидетельства на землю, дом или строительство;

- платежей, что подтвердят фактическую уплату средств по расходам;

- если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии .

Как заполнять 3-НДФЛ на имущественный вычет

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

Произведение расчета

При определении суммы вычета учитывают несколько факторов:

- При исчислении суммы главным показателем является цена объекта.

- Могут быть включены в формулах расчета и средства, что были потрачены на проведение ремонта после приобретения недвижимости.

- Берется во внимание и ипотечный кредит.

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб., при условии, что оно приобретено до начала 2019 г.

Рассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.Р. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

Размер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб., которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

Инструкция по заполнению

- Допускается использовать при заполнении справки 3-НДФЛ ручку синего или черного цвета.

- Можно использовать и одностороннюю печать бланков.

- Нельзя вносить поправки или зачеркивать данные.

- Следите за состоянием штрих-кодов, которые часто повреждаются при скреплении листов.

- Суммы стоит указывать в рублях, копейки должны округляться (показатель 50 и более – в большую сторону, менее 50 – в меньшую).

- Для каждого знака есть ячейка – нельзя вписывать данные хаотично.

- При наличии в значении ОКАТО больше 11 цифр нужно проставить нули.

- На каждом листе стоит указать ИНН, ФИО заявителя.

- Внизу ставят дату и подписи.

При заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют 1, 6 разделы, а также:

Если декларация заполняется первый раз, то надобности вписывать информацию в пункт 2.1, 2.2 нет. При повторном использовании вычета, указывают суммы, что получены ранее, а также проценты, что перечислялись в банк.

Взять эти данные можно со старого бланка декларации, который сдавался в предыдущем налоговом периоде. Пункт 2.3, 2.4 содержит информацию об остатке суммы вычета по имущественному объекту.

Размер вычета, использованного в предыдущем году, а также текущем, в том числе и остаточная сумма не должны превысить установленного лимита, на который лицо имеет право претендовать.

Обратите внимание, — 1-й раздел стоит заполнять лицам, имеющим прибыль, что облагается налогом по ставке 13%. 2-й и 3-й разделы заполняют налогоплательщики, которые имеют доход, облагаемый налогом по ставке 35% и 9%.

Если лицо не является резидентом страны, то ему стоит вписать данные в раздел 2, 5 (ставки – 30 и 15%). В последнюю очередь заполняют раздел 6.

Пример

Рассмотрим пример заполнения 3-НДФЛ на имущественный вычет. Ливановой Натальей Михайловной было получено прибыль в 2010 году в сумме 171 тыс. руб.

В этом году было куплено квартиру по цене 2,5 млн. руб. В титульном листе нужно будет:

- указать номер корректировки – 0;

- вписать ИНН;

- код отчетного периода – 34;

- код налоговой инстанции;

- код категории плательщика налога, который берут из Приложения № 1 (760);

- ОКАТО;

- ФИО, контактные данные;

- количество страниц.

Обратите внимание, что дату рождения стоит вписывать в бланк в таком формате: чч.мм.гггг. Гражданство подтверждается числом 1, если нет гражданства – 2.

Видео: декларация 3-НДФЛ для имущественного вычета

В листе А отражается информация из справки 2-НДФЛ. В бланке декларации указывается сумма прибыли и сумму, что облагается налогом, сумму, что удержана при оплате НДФЛ.

Итоговые суммы затем будут переноситься в раздел 1. Затраты при покупке жилья указываются в листе И. Здесь пишут:

- код названия объектов (для квартиры – 2);

- вид собственности;

- признак плательщика налога (1 – для собственника, 2 – для супруга);

- месторасположение недвижимости;

- информация о затратах (когда зарегистрировано жилье, когда начал возвращаться вычет, размеры расходов при покупке);

В разделе 1 рассчитывается налоговая база, итоговые суммы, которые подлежат уплате:

В разделе 6 указываются суммы, что подлежат возврату из государственной казны по кодам КБК и ОКАТО.

Возникающие вопросы

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

При совместной собственности

Плательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

- 100% одному супругу, 0% — второму;

- По 50% и т. д.

Вычет будет поделен между владельцами пропорционально долям. Учтите, что согласно недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Возможен ли вычет второй год подряд?

Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб., тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Вычет будет производиться с суммы 300 тыс., а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

При оформлении вычета за несколько лет

Получение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г., допускается обратиться в налоговый орган для получения вычета в 2019 г. сразу за несколько лет: за 2013, 2019 и 2019 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве РФ, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

Для чего предназначена декларация и кто ее должен заполнять?

НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

- индивидуальные предприниматели;

- нотариусы, адвокаты и другие персоны, занимающиеся частной практикой;

- граждане, получившие наследство;

- выигравшие лотерею или другую основанную на риске игру;

- люди, получающие доходы от тех, кто не является налоговым агентом (арендодатели);

- получившие прибыль, за которую не был уплачен налог.

Программа для заполнения 3-НДФЛ

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

«Декларация-2013». Часть 1: заполнение информации о налогоплательщике

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

«Декларация-2013». Часть 2: кто подает декларацию?

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

- доверенностью от юридического или физического лица;

- свидетельством о рождении, если представитель является родителем ребенка.

«Декларация-2013». Часть 3: сведения о декларанте

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

«Декларация-2013». Часть 4: сведения о доходах и расходах

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

«Декларация-2013». Часть 5: заполнение графы с вычетами

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле - «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Подготовка документов

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

3-НДФЛ: образец заполнения за 2014 год (титульные листы)

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 - без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

Пример заполненной 3-НДФЛ декларации на прибыль от продажи имущества: остальные страницы

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб., значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб., а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

1.1. Заполняем раздел «Задание условий»:

1.2. В данном разделе необходимо заполнить "Номер инспекции" - выбирается из прилагаемого справочника:

Если Вы не знаете номер своей инспекции, Вы можете его узнать, воспользовавшись on-line сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС: https://service.nalog.ru/addrno.do

Все остальные задаваемые в этом разделе параметры определены для физического лица по умолчанию. Если Вы предприниматель или нерезидент, надо данные параметры откорректировать.

1.3. Далее перейдите в раздел «Сведения о декларанте». Как только Вы выбираете раздел, он выделяется другим цветом. Первоначально в этом разделе Вам предлагается заполнить ФИО, указать дату и место рождения, документ, удостоверяющий личность.

1.4. После его заполнения, надо перейти на страницу с данными об адресе жительства. Для этого кликнете мышью на значке с домиком.

ОКАТО можно уточнить в инспекции по месту жительства.

1.5. Следующий раздел «Доходы, полученные в РФ». В этом разделе заносятся все полученные Вами доходы: как по справкам о доходах по форме 2-НДФЛ , так и доходы, полученные от продажи, например, имущества, находящегося в собственности менее 3 лет.

Первоначально выделен раздел по доходам, облагае мым по ставке 13%. В основном, доходы физических лиц облагаются по ставке 13%. Если у Вас есть иные доходы, то заполните разделы с имеющимися у Вас ставками в полном объеме.

1.6. Введите все источники выплат, то есть наименования и реквизиты предприятий, где Вы получали доход, в разделе «Источник выплат». По каждому источнику выплат внесите помесячный доход. Информацию заносите со справок 2-НДФЛ. Общая сумма доходов рассчитывается автоматически. Остальные итоговые суммы по источнику выплат заносятся вручную из справки.

1.7. Для ввода источника выплат нажмите значок ”+”. Если Вы не правильно ввели источник выплат и хотите его удалить, нажмите “-“. Если хотите изменить информацию по источнику выплат, нажмите .

1.8. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.9. Информация «Наименование», «ИНН», «КПП»,«ОКАТО» вводится из справок 2-НДФЛ. При этом ОКАТО, которое Вы указали в разделе «Све

дения о декларанте», может отличаться от ОКАТО, ука

занного в справке. Это будет в том случае, если Вы име

ете постоянную прописку в одном населенном пункте, а

работаете в другом.

Если по справке 2-НДФЛ Вам на предприятии были предоставлены стандартные вычеты, ставится галочка в «Расчете стандартных вычетов по этому источнику». После ввода значений нажмите «Да».

1.10. При вводе источника выплат при продаже имущества, если Вам не известны реквизиты покупателя, Вы можете в «Наименовании» указать, например, «Продажа квартиры» или «Продажа автомобиля». ИНН и КПП в данном случае не заполняются. ОКАТО обязательно указывается то же, что и в разделе «Сведения о декларанте», то есть по месту прописки. Галочка в «Расчете стандартных вычетов по этому источнику» не ставится. После ввода значений нажмите «Да».

1.11. После ввода всех источников выплат, перейдите к вводу доходов по месяцам по каждому источнику. Для этого перейдите в следующий раздел. Для ввода информации по первому источнику выплат, нажмите значок ”+”. Если Вы не правильно ввели информацию и хотите ее удалить, нажмите ”-”. Для редактирования информации, нажмите .

В данном разделе есть еще одна клавиша «Повторить доход», служит для дублирования одинаковой информации по доходу.

1.12. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.13. Система предлагает выбрать код дохода из справочника. Так как у нас первый источник выплат «Продажа автомобиля», код выбирается самостоятельно.

При продаже автомобиля, выберите код 1520, при продаже квартиры - код 1510. Нажмите «Да».

1.14. Введите сумму дохода (стоимость автомобиля) и месяц получения дохода (месяц продажи). Становится доступной кнопка выбора кода вычета (расхода).

1.15. Код вычета выберите из справочника. Так как сумма продажи автомобиля, находящегося в собственности менее 3 лет, в нашем случае, до 250 тысяч рублей, выберите код вычета - «906». В результате «Сумма вычета» автоматически заполнится значением. Нажмите «Да».

1.16. По источнику выплат «Продажа автомобиля» информация по месяцам введена в полном объеме.

Теперь введите информацию по месяцам по следующему источнику выплат. Данный источник - это предприятие, на котором Вы работаете. Информацию введите из справки 2-НДФЛ, указывая те коды доходов и вычетов, что отражены в справке.

1.17. По источнику выплат по основному месту работы информация по месяцам будет выглядеть следующим образом:

1.18. Последний раздел для заполнения - «Вычеты».

1.19. Панель со значками, позволяет вы

брать страницу для заполнения нужных вычетов.

1.20. При выборе первого значка открывается страница для ввода стандартных вычетов. При выборе второго

- страница для ввода социальных вычетов. При выборе третьего - страница для ввода имущественных вычетов при покупке квартиры. При выборе последнего - страница для ввода вычетов при убытках с ценными бумагами.

1.21. Введите стандартные вычеты, нажав на первый значок.

Для расчета стандартных вычетов, нужно поставить галочку в строке «Предоставить стандартные вычеты».

Если у Вас нет особых льгот по налогу на доходы физических лиц, в декларациях до 2012 года, точкой отметьте код «Нет 104 и 105 вычета» (по умолчанию он отмечен). Если есть льготы, выберите или код 104, или код - 105.

Если у Вас есть дети до 18 лет или учащиеся на очной форме обучения до 24 лет, введите количество детей в

соответствующие строки.

Сумма вычетов, исходя из дохода по месяцам, рассчитывается программой автоматически.

1.22. Если Вы заполняете декларацию по прода же имущества, то на этом заполнение декларации заканчивается. Переходите к пункту 4.

2. Заполнение листов декларации при получении социального вычета (лечение, обучение, добровольное пенсионное страхование)

2.1. Для ввода расходов по обучению, лечению, доб

ровольному пенсионному страхованию нажмите значок в разделе «Вычеты»

Откроется страница для ввода. Поставьте галочку в строке «Предоставить социальные вычеты».

Если Вы хотите получить вычет за свое обучение

, введите сумму, потраченную на обучение в отчетном году в строку “Своё обучение“.

Если вычет за лечение

себя, или родителей, или детей - введите сумму расходов в отчетном году в строку “Лечение“.

Если Вы хотите получить вычет за обучение детей

при обучении их на очной форме обучения, нажмите знак “+“ в блоке “Суммы, уплаченные за обучение детей“.

Если вычет по договору добровольного пенсионного страхования

, нажмите знак “+“ в одноименном блоке.

2.2. Для ввода суммы, израсходованной в отчетном году на обучение детей, нажмите на знак “+“ в одноименном блоке. После завершения ввода нажмите «Да».

Для ввода сумм по пенсионному страхованию, предлагается более сложная форма ввода данных договора. После ввода, нажмите «Да».

Если у Вас нет других вычетов, переходитек пункту 5.

3. Заполнение дополнительных листов деклара ции при получении имущественного вычета (по купка квартиры, дома, доли квартиры, проценты по кредиту по купленной квартире)

3.1. Для ввода расходов по покупке квартиры, жилого дома нажмите значок в разделе «Вычеты».

Откроется страница для ввода.

Поставьте галочку в строке «Предоставить имущественный налоговый вычет

».

Заполните последовательно все строки.

Сначала выберите способ приобретения: «договор купли-продажи» или «инвестирование». В примере выбран «договор купли-продажи».

3.2. Выберите из предлагаемого списка объект в строке «Наименование объекта». Например, «квартира»:

3.3. Выберите из предлагаемого списка вид собственности в строке «Вид собственности». Например, «собственность общая долевая»

3.4. Выберите из предлагаемого списка признак налогоплательщика в строке «Признак налогоплательщика». Например, «собственник объекта».

3.5. Введите адрес объекта; дату акта, если объектновый, или дату регистрации права; долю, если долевая собственность.

3.6. Введите год начала использования вычета. Он равен году, в котором квартира (или другой объект) была приобретена.

3.7. Введите суммы, нажав кнопку "Перейти к вводу сумм".

Введите запрашиваемые сведения и нажмите кнопку "Вернуться к сведениям об объекте"

4. Сохранение декларации

4.1. Если у Вас сейчас недостаточно времени на ввод декларации 3-НДФЛ в полном объеме, Вы можете ее сохранить и заполнить декларацию в любое время. Для этого зайдите в меню «Файл» и выберите «Сохранить как».

4.2. Выберите каталог на локальном (или сетевом) диске компьютера, в который хотите сохранить декларацию, и наберите имя файла. Расширение программа предлагает по умолчанию. Для деклараций за 2012 год - расширение *.dc2. Нажмите клавишу «Сохранить».

4.3. В последующем, при входе в программу, чтобы продолжить ввод декларации, выберите пункт меню «Открыть».

4.4. Выберите сохраненный файл и нажмите «Открыть».

5. Запись декларации на флэш-карту

5.1. Чтобы Вашу декларацию быстро и без ошибок ввели в базу данных налоговых органов, сформируйте декларацию в электронном виде. Для этого выберите пункт верхнего меню «Экспорт»:

5.2. Выберите нужный каталог для сохранения и нажмите “Ок”.

5.3. Сформируется файл формата *.xml:

5.4. Сформированный файл формата *.xml скопируйте на флэш-карту или любой другой носитель.

С распечатанной декларацией, файлом на флешке, справками по форме 2-НДФЛ и необходимыми документами, приходите в налоговую инспекцию.

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от продажи своего имущества, сдачи его в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента).

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

- коды доходов: от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ

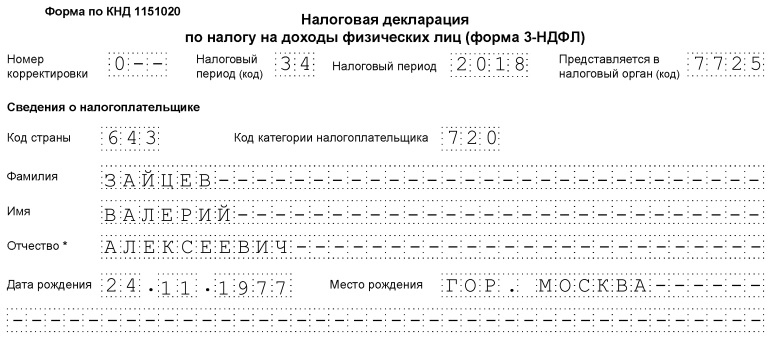

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

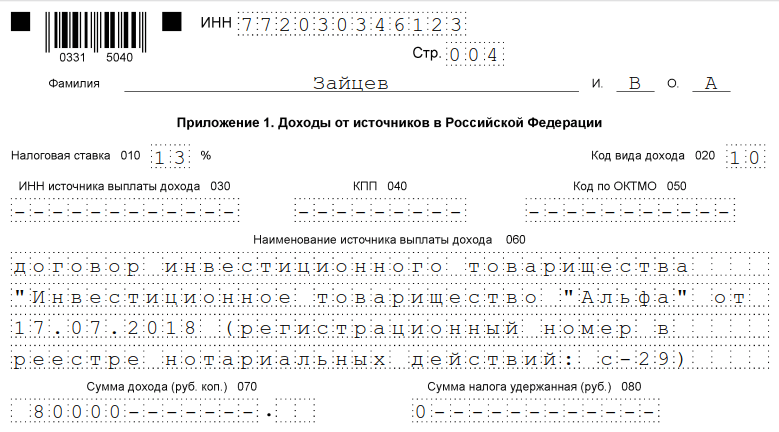

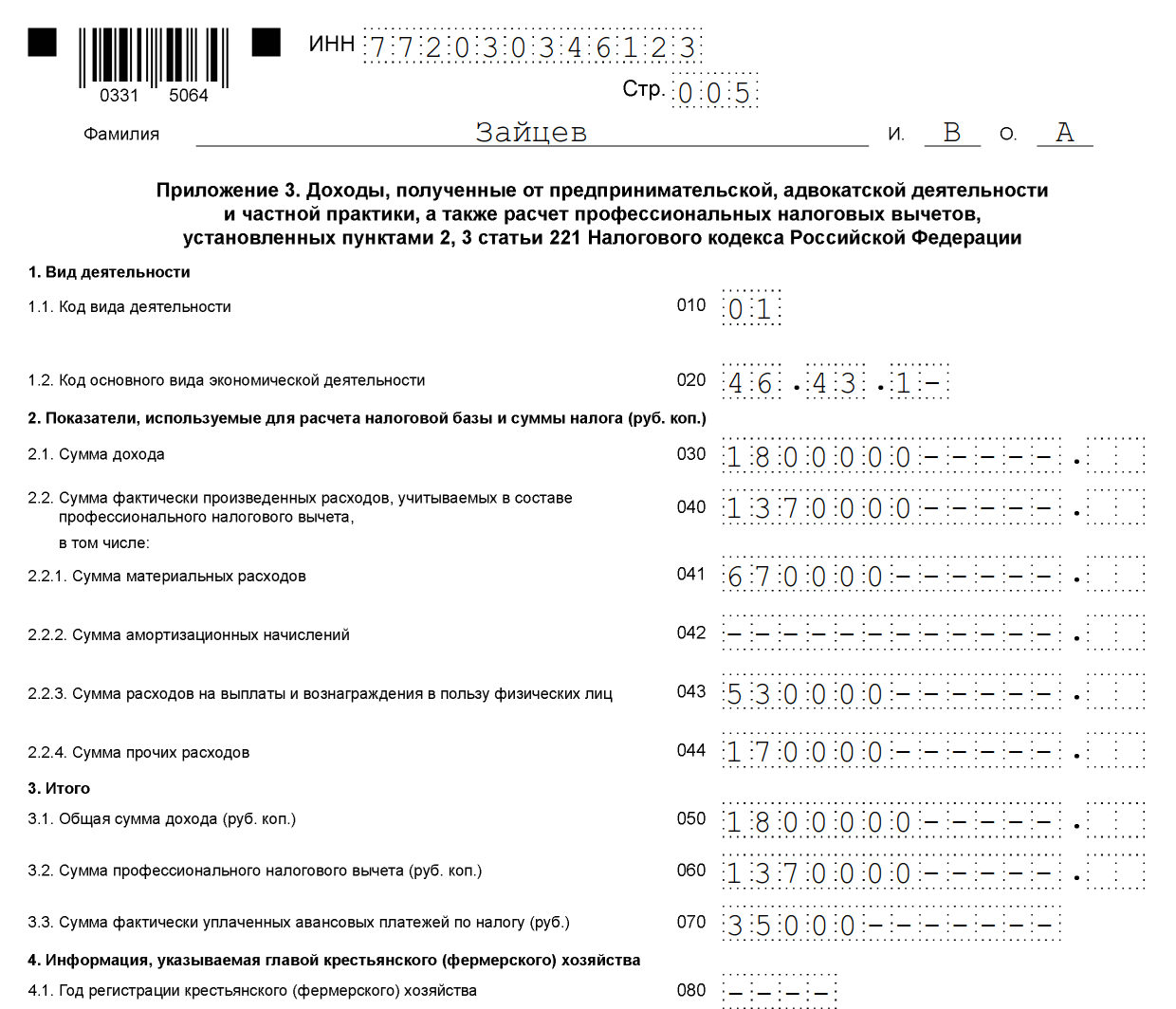

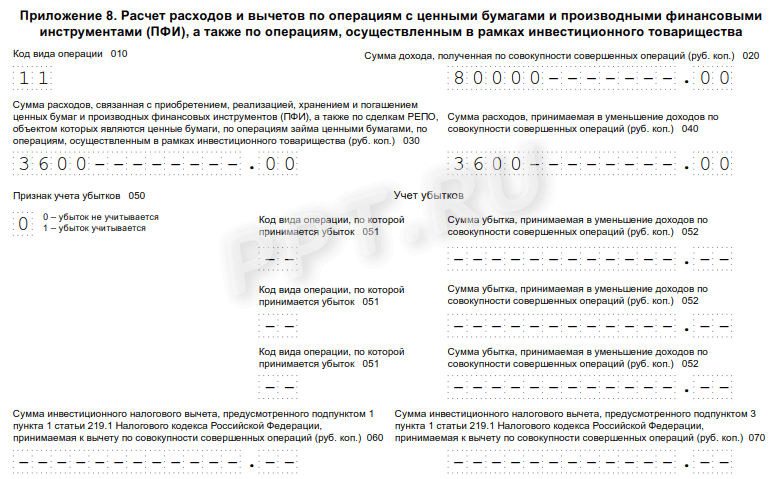

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

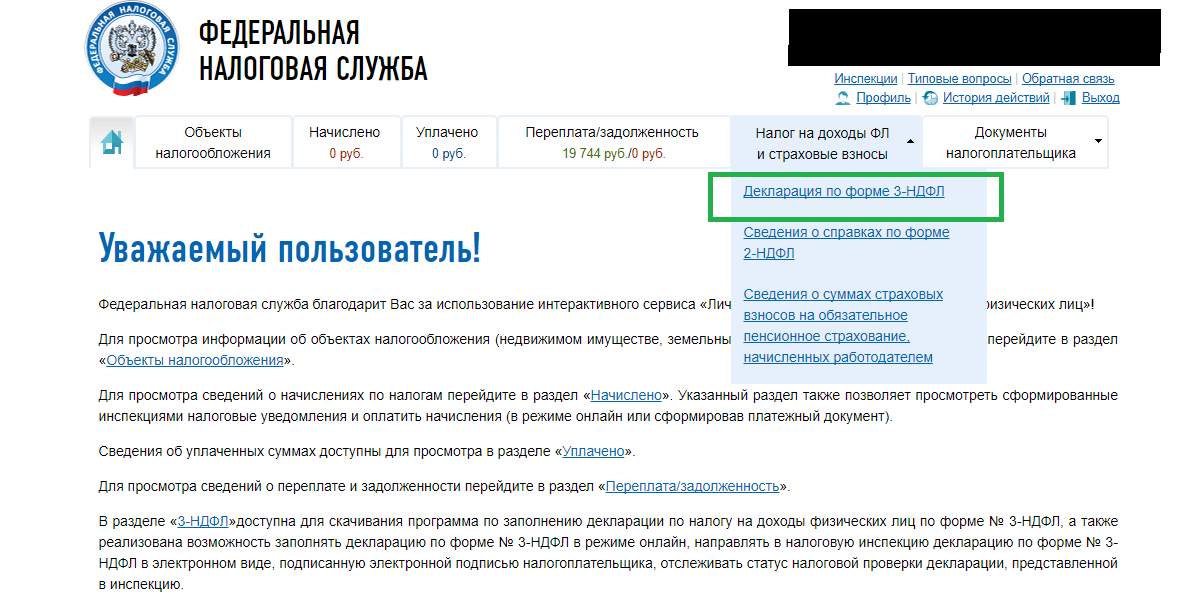

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.