Где можно оплатить страховые взносы ип. Как уменьшить налог по УСН на страховые взносы ИП

С 1 января применяется новый порядок исчисления и уплаты сборов, потому что фиксированный платёж в Пенсионный фонд в 2019 году для ИП теперь не будет зависеть от МРОТ (а эти изменения вызваны в первую очередь ростом минимальной зарплаты). С подачи президента Государственная Дума стремится снизить размеры выплат, введя фиксированную сумму отчислений. Это касается только платежей на себя, для сотрудников всё остаётся по-прежнему. Оплату взносов следует теперь производить в ФНС. Контроль над исполнением обязательств по начислению и уплате возложено на Федеральное налоговое управление, а все статьи, эти вопросы регулирующие, содержатся отныне в Налоговом кодексе.

Фиксированный платёж «на себя» для предпринимателей 2019

Порядок таков, что предприниматели обязаны регулярно исчислять взносы в ПФР и другие фонды на себя (ст. 430 НК), а также со всех вознаграждений и денежных выплат, совершённых в ходе трудовых отношений, в пользу своих работников, согласно пункту 1 ст. 419 НК.

МРОТ вырос с 7800 до 9489 руб. с 01.01.2018г. А с нового года 2019 законодатели хотят прировнять его к прожиточному минимуму, т. е. платежи работодателей в фонды с каждым годом повышаются. Фиксированный платёж, даже если пока такой эффект не особо заметен, нацелен на снижение расходов налогоплательщиков. Он будет устанавливаться решением Правительства в разном размере, с ежегодным увеличением.

Взносы ИП в фонды на себя в 2019г. составили:

- 26545 р. – обязательное пенсионное страхование;

- дополнительный взнос ПФР – 1 процент с суммы, превышающей общий доход ИП в 300 тыс. р. в текущем году;

- 5840 р. – медицинское страхование.

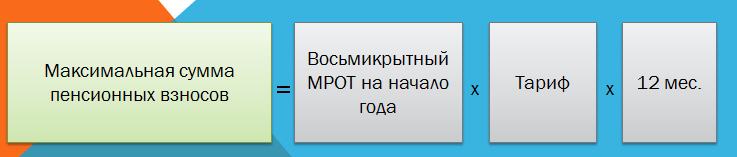

Пенсионным фондом оговорена максимальная сумма платежа за год. Законопроект №274631-7 Правительства РФ ограничивает её 8-кратным размером фиксированного платежа в ПФР, т. е.: 26545.00 х 8 = 212 360 руб.

Получатель всех этих платежей – орган государственной налоговой службы, в котором гражданин стоит на учёте в качестве ИП.

- 182 1 02 02140 06 1110 160 - код для перечисления взносов по ОПС (пенсионных);

- 182 1 02 02103 08 1013 160- КБК для перечисления платежей по ОМС (медицинских);

- 182 1 02 02140 06 1110 160 – КБК на зачисление взносов в ОПС на 1%.

Уже зафиксированы страховые взносы в фонды на последующие 2 года: в ПФР в 2019 и 2020 гг. они составят соответственно 29354 и 32448 рублей, а по ОМС – 6884 и 8426 рублей.

Бизнесмен не имеет права применять пониженные тарифы, если речь идёт о взносах на себя. Это касается только работников.

Для удобства плательщиков сборов и налогов есть специальные онлайн калькуляторы (они помогут провести подсчёты).

Взносы в ПФР в 2019 году для ИП без работников предприниматель обязан платить за себя в любом случае: есть ли в штате персонал или он работает один. То же касается и взносов в ОМС. На работников же схема расчёта остаётся прежней.

Если бизнесмен не работал или не получил дохода, или даже остался в убытке, то взносы во все фонды он всё равно обязан уплатить.

Подсчёт доходов, превышающих 300 т. р., для разных систем налогообложения

Какие доходы идут в расчёт, полностью зависит от выбранной системы налогообложения.

Упрощённая система налогообложения УСН делится на два вида. Но является ли объектом налогообложения просто «доход», или же «доход минус расход», не имело значения ещё совсем недавно. ИП учитывает все свои поступления, соответствующие статье 346.15 НК. Это совокупность имеющихся реализационных и внереализационных доходов (статьи за номерами 249, 250 НК). С той суммы выручки, которая указана итогом в Книге, ведущей учёт доходов и расходов ИП, сразу вычитается 300 тысяч рублей и берётся 1%.

(Доход – 300 т. р.) х 1% = сумма взноса ОПС (этот расчёт теперь применяется только для тех, кто платит налоги просто с доходов).

Однако Верховным Судом РФ были признаны для использующих «упрощёнку» ИП «доходы минус расходы» уменьшающие взносы на себя суммы – теперь предприниматели вправе начислять 1%-ный взнос, производя уменьшение суммы дохода на величину затрат. То есть формула теперь такова:

(Доход - расход - 300 тысяч рублей) х 1% = сумма взноса по ОПС.

Другие системы налогообложения:

ИП, чьи облагаемые базы были установлены решениями суда (по УСН, где «доход минус расход», и общая система) могут вернуть излишне уплаченные взносы.

Первое, что следует отметить – с 01.01.2018 г. все платежи производятся в ФНС, а не непосредственно в фонды, как было до этого. КБК, естественно, тоже изменились, поэтому нужно быть внимательнее при уплате!

Взносы можно внести в бюджет единовременно, одной суммой, главное – не позднее 31 декабря 2019 года.

Удобнее же платить поквартально, разбив на 4 равных платежа:

- 1 квартал 2019 г. – с 1 января по 31 марта 2019 года;

- 2 квартал 2019 г. – с 1 апреля по 30 июня 2019 года;

- 3 квартал 2019 г. – с 1 июля по 30 сентября 2019 года;

- 4 квартал 2019 г. – с 1 октября и до 31 декабря 2019.

Удобство дробных платежей в небольшой разовой сумме оплаты, а также это практикуют предприниматели, делающие налоговые вычеты.

Срок оплаты 1% с суммы, превышающей общий доход свыше суммы 300 тыс. руб. – до 1 июля 2019 года. Если доход превысил обозначенную сумму уже в 2019, то можно начинать платить сразу, а по итогам года внести недостающую разницу.

Если предприниматель в течение года только зарегистрировался в качестве оного, либо, напротив, снялся с регистрации и утратил статус ИП, то взносы ИП за себя в 2019 году осуществляются только за количество отработанных месяцев.

На конец года он делает расчёт:

ОПС – 26545: 12 х 6 = 13272.50

ОМС – 5840: 12 х 6 = 2920.00

Аналогично рассчитывается взнос по дням, если был отработан неполный месяц. Сумма округляется до рублей по правилам математики.

Периоды, на которые ИП временно освобождаются от уплаты взносов

Налоговый кодекс предусматривает случаи, когда фиксированные платежи ИП в 2019 году за себя, касаемые пенсионного и медицинского страхования, приостанавливаются. В тексте статьи 430 НК также не указано, что гражданин должен подтвердить отсутствие своей предпринимательской деятельности документально.

Налоговый кодекс предусматривает случаи, когда фиксированные платежи ИП в 2019 году за себя, касаемые пенсионного и медицинского страхования, приостанавливаются. В тексте статьи 430 НК также не указано, что гражданин должен подтвердить отсутствие своей предпринимательской деятельности документально.

Вот полный перечень:

- Уход за ребёнком (любого из родителей) до 1,5 лет.

- Прохождение срочной военной службы.

- Периоды ухода за категориями граждан: ребёнком-инвалидом до 18 лет, инвалидом 1 группы, гражданином 80-ти лет и старше. Уход считается таковым, если официально оформлен в Пенсионном фонде.

- ИП является супругом (супругой) военнослужащего, временно находится по месту службы и не может вести трудовую деятельность.

- Временное проживание за границей с супругом (супругой), служащим в какой-либо международной организации (полный перечень утверждён Правительством).

- Период приостановки адвокатской деятельности.

Чтобы избежать недоразумений по начислению и уплате, следует поставить в известность о возникшей ситуации налоговые органы.

Если индивидуальный предприниматель, помимо частного бизнеса, является пенсионером (получает любую пенсию) или работает параллельно в организации (которая совершает все обязательные платежи с его заработной платы), то закон всё равно обязывает ИП начислять и платить фиксированные взносы по пенсионному и медицинскому страхованию.

Есть ли в этом выгода для предпринимателей?

Изменения по страховым взносам ИП в 2019 году существенные, вопрос лишь в том, ощутят ли предприниматели для себя выгоду от всего происходящего.

Что изменилось по существу:

- государство фиксирует ставки взносов по другому принципу, стремясь уменьшить размеры отчислений;

- взносы, которые раньше производились в фонды, сейчас осуществляются в ФНС;

- сроки и формы отчётности не изменились и новых не добавилось;

- изменились коды бюджетной классификации (гражданам следует отнестись к этому внимательно и ничего не перепутать!);

- сроки отчислений остались прежними.

Увеличение МРОТ на размерах и изменениях страховых взносов ИП в 2019 году за себя никак не отразится, но законодателями предусмотрено самостоятельное увеличение фиксированных ставок.

Если предприниматель прекратил свою деятельность, то необходимо непременно сняться с учёта, обратившись в налоговый орган! Ибо статус ИП сохраняется до исключения гражданина из ЕГРИП, а значит до тех пор начисляются все обязательные к уплате взносы.

Заканчивается 2016 год, а это значит, что подходит последний срок оплаты пенсионных взносов для ИП в 2016 году. Важно отметить, что взносы в ПФ ИП с 2017 года будут значительно видоизменены и для того, чтобы разобраться во всех нюансах предстоящих нововведений в ПФР для ИП, необходимо понять, что есть в 2016 году в системе Пенсионного фонда для ИП и что будет в 2017 году.

Каждый индивидуальный предприниматель с момента своей регистрации в едином реестре, получает обязанность осуществлять налоговые отчисления и страховые взносы в бюджетную систему России.

ИП: взносы в ПФР – 2017

Пенсионные взносы для ИП в 2017 году должны осуществляться в органы налоговой службы, а не в ПФР, как это происходит на текущий момент времени. Это одно из важнейших изменений в системе социального страхования, которое связано с передачей административных полномочий по сборам страховых взносов и их учета в ФНС . Все взносы, которые ранее осуществлялись в ПФР для ИП и в ФСС (кроме взноса «на травматизм») должны с 1 января 2017 года уплачиваться в ФНС по месту регистрации ИП. Правоотношения плательщиков страховых взносов и административного органа будут регулироваться гл. 34 НК РФ .

Если годовой доход у предпринимателя составил 600 000 рублей, он должен внести в ПФР взнос за 2016 год в размере: 23 153,33 + 3000=26 153,33 рублей.

Срок уплаты в Пенсионный фонд для ИП суммы платежа сверх предельной нормы дохода – до 1 апреля 2017 года. До конца 2016 года необходимо произвести для ИП выплаты в ПФР фиксированного платежа, а уже в начале следующего года рассчитать и внести дополнительный процент от сверхдохода.

Как рассчитать налог в Пенсионный фонд для ИП?

Расчет суммы платежей в ПФР ИП за себя 2017 будет также происходить, исходя из показателя МРОТ. На сегодняшний день МРОТ составляет 7500 рублей (такой же показатель будет на 1 января 2017 года, новый МРОТ в 7800 рублей начнет действовать лишь с 1 июля 2017 года).

Платежи в ПФР ИП в 2017 году составят в ПФР: 7500 х 12 х 26% = 23 400 рублей, в ФФОМС: 7500 х 12 х 5,1% = 4590 рублей.

Так что пенсионный и «медицинский» взносы ИП подрастет, по сравнению с нынешним годом: размер фиксированных страховых взносов ИП в 2017 году составит 27 990 рублей, если доход за 2017 год не превысит 300 000 рублей.

Сумма дополнительного взноса от сверхприбыли будет также рассчитываться в размере 1%, но при этом она не должна быть более 163 800 рублей.

В 2017 году КБК в платежке будут изменены в соответствии с данными нового администратора – первые цифры КБК должны быть 182 (ФНС).

Отчет в ПФР ИП за себя в 2017 году

ИП за себя по страхвзносам не должны отчитываться в Пенсионный фонд. Отчет положен лишь в том случае, если ИП имеет сотрудников и платит им зарплату или деньги по ГПХ. В таком случае отчетность составляется по форме РСВ-1 ПФР . Для ИП с численностью работников менее 25 человек отчет сдается в бумажном виде, за год – в привычные сроки – не позднее 15 числа месяца, следующего за окончанием квартального месяца. Предприниматели с большой численностью людей обязаны сдавать отчетность в электронном виде позднее 20 числа того же периода.

Форма отчетности по взносам ИП в 2017 году за своих работников изменится. С нового года все плательщики и в том числе ИП должны будут сдавать единый расчет по страховым взносам в налоговый орган, который фактически объединит РСВ-1, 4-ФСС , РСВ-2 , РВ-3. Условия предоставления бумажного или цифрового отчета не изменились, в отличии от срока его предоставления. За первый квартал 2017 года ИП-работодатели должны будут предоставить единый расчет по страховым взносам не позднее 30 числа месяца, следующего за отчетным периодом.

В ПФР ИП с 2017 года должны продолжать предоставлять информацию по персонифицированному учету: СЗВ-М (ежемесячно, не позднее 15-го числа после окончания отчетного месяца) и персучет за год, уже в 2018 году.

В тот момент, когда вы проходите , нужно понимать, что теперь нужно платить налог, заполнять декларацию и прочие документы для налоговой, фондов и других госорганов. Только вот как платить этот налог и куда его платить некоторым совершенно непонятно.

Сильно облегчить ведение ИП может этот сервис , попробуйте, что бы минимизировать риски и экономить время.

Для тех, кто впервые сталкивается с такой проблемой, надо уяснить, что никто за вас ничего делать не будет. Это вы должны в срок представить декларации и заплатить налоги, иначе – получите дополнительные затраты в виде штрафов и пеней. Поэтому смело идем в бой, не стесняемся общаться с налоговой – вам важно узнать всю информацию.

У ИП как минимум есть обязанность заплатить фиксированные взносы за себя и налог (УСН или ЕНВД – смотря, что выбрали, а выбрать можно ). Как их рассчитывать и как заполнять декларации мы уже рассказывали ранее.

Начнем со взносов. Куда мы их платим

Раньше взносы платили в ПФ, с 2017 года все взносы находятся в ведении налоговой (кроме взносов на травматизм – ими занимается ФСС). Соответственно, по поводу взносов в 2018 году мы общаемся с налоговой, также как по сдаче деклараций и уплате налогов. Поэтому звоним на общую горячую линию или в свою налоговую – и узнаем все, что нам нужно.

Что делать с налогом

Бланк можно получить в налоговой – обратитесь в информационное окно. Дальше идете с квитанцией в банк и оплачиваете нужную сумму, у вас в качестве подтверждения остается на руках квиток.

Хороший вариант для новичков – использование специальных сервисов типа или Эльба.

В них вы будете вести учет, а все нужные документы, включая декларации, квитанции, платежки будут формироваться программой автоматически. Кроме того, обычно такие сервисы предусматривают отслеживание дат налогового календаря и отправляют вам «напоминалки» о том, что подходит время сдачи декларации или уплаты налога. Декларацию, кстати, можно сдать через функционал сервиса в электронном виде. Сформированную квитанцию на уплату налога нужно будет только распечатать и оплатить в банке

. Практически всегда на связи будет техподдержка – вдруг у вас возникнут вопросы.

Новичкам будет полезно прочитать о , а также о и .

Главный наш совет: не бояться общаться с представителями государственных органов. Вы не нарушаете закон, а, наоборот, хотите заплатить все вовремя и правильно. Не бойтесь звонить и спрашивать – лучше сто раз спросить что и как, чем сделать неправильно и потом разбираться со своими же ошибками. Не бойтесь и электронных сервисов ведения бухгалтерского учета. Здесь все еще проще: электронный сервис существенно сэкономит ваше время на заполнение сдачу документов. Разберетесь один раз – и будете пользоваться постоянно!

Страховые взносы ИП в 2018-2019 годах уплачиваются в ФНС. Каков размер страхвзносов, которые должен уплатить ИП без наемных работников в 2018-2019 годах? Оказывает ли влияние размер дохода ИП на величину страховых взносов? Как рассчитать взносы, если регистрация или прекращение деятельности ИП произошли в течение календарного года? В какие сроки нужно уплатить взносы? Ответы на эти вопросы, а также примеры расчета страховых взносов, которые ИП уплачивают за себя, рассматриваем в этой статье.

Кто уплачивает фиксированные платежи ИП в 2018-2019 годах

Фиксированные взносы на ОПС и ОМС уплачиваются самозанятыми лицами (индивидуальными предпринимателями, адвокатами, нотариусами). Исчисление фиксированных взносов ИП в 2018-2019 годах подчиняется правилам Налогового кодекса и характеризуется такими особенностями (ст. 430 НК РФ):

- Их размер устанавливается в соответствии с порядком, изложенным в пп. 1 и 2.

- Взносы платятся только за период регистрации в качестве самозанятого лица и поэтому могут определяться за неполный налоговый период (пп. 3-5, 7, 8).

- Доход, имеющий значение для расчета взносов в ПФР, рассчитывается по правилам НК РФ (п. 9).

- Указанные лица не обязаны платить взносы по нетрудоспособности и материнству (п. 6), но могут вступить в добровольные отношения с ФСС в части такого страхования.

Особенности оплаты страховых взносов для ИП в 2018-2019 годах

Как же уплачивают ИП страховые взносы в 2018-2019 годах? Сроков уплаты текущих платежей в п. 2 ст. 432 НК РФ установлено 2:

- До окончания года платятся фиксированные платежи, сумма которых не зависит от дохода, который самозанятое лицо получит за этот год. Требования к порядку их уплаты не установлены, поэтому оплата может делаться по частям. Но платежки нужно формировать раздельно по каждому из видов страхования.

- До 1 июля следующего года нужно заплатить взносы на ОПС, начисляемые с дохода, превысившего ту величину, при которой возможны платежи только в фиксированном размере.

Неуплата в срок или занижение рассчитанной от фактически полученного дохода суммы взносов расценивается как недоимка и влечет за собой ответственность налогоплательщика согласно НК РФ.

Подробнее о такой ответственности читайте .

При прекращении лицом той деятельности, которая характеризует его как самозанятое, оно не позднее 15 календарных дней с даты снятия с учета в этом качестве должно уплатить причитающиеся с него взносы (п. 5 ст. 432 НК РФ).

О периодах, за которые ИП может не платить взносы, читайте .

Платить ли взносы «за себя» предпринимателю на пенсии, узнайте .

О том, какие КБК для фиксированных платежей в связи с изменением администратора взносов надо применять с 2017 года, читайте .

Предприниматель, не имеющий наемных работников, отчетность по страховым взносам не представляет. При наличии наемных работников, ИП рассчитывает , уплачивает за них страховые взносы и представляет отчетность в ИФНС , ПФР , ФСС в том же порядке, что и организации.

Особенности расчета страховых взносов ИП в 2018-2020 годах

До 2018 года страховые платежи ИП за себя рассчитывались в зависимости от величины МРОТ и тарифа страхового взноса. С 2018 года тексты пп. 1 и 2 ст. 430 НК РФ имеют новую редакцию, определяющую на период 2018-2020 годов объемы платежей по страховым взносам не в виде формул расчета от МРОТ, а в конкретных суммах, привязанных к каждому году. При доходе не более 300 000 руб. ИП на ОПС придется заплатить (подп. 1 п. 1 ст. 430 НК РФ):

- за 2018 год — 26 545 руб.;

- за 2019 год — 29 354 руб.;

- за 2020 год — 32 448 руб.

К указанным суммам при доходе свыше 300 000 руб. нужно, как и прежде, добавлять величину, рассчитанную как 1% с разницы между общим доходом за год (полученным или рассчитанным) и суммой в 300 000 руб. Предприниматели на ОСНО, УСН и ЕНВД рассчитывают 1% на пенсионное страхование с дохода свыше 300 000 руб. с общей суммы своих доходов (базового дохода для ЕНВД). При этом предприниматели на общей системе налогообложения, уплачивающие НДФЛ, доходы от предпринимательской деятельности, участвующие в расчете страховых взносов на ОПС, могут уменьшить на профессиональные взносы (письмо Минфина России от 29.03.2017 № 03-15-05/18274).

Максимально возможный размер взносов на обязательное пенсионное страхование (ОПС) рассчитывается, исходя из 8-кратной величины фиксированного взноса на ОПС, установленного на конкретный год. То есть максимальная величина взносов составит:

- для 2018 года — 26 545 руб. × 8 = 212 360 руб.;

- для 2019 года — 29 354 руб. × 8 = 234 832 руб.;

- для 2020 года — 32 448 руб. × 8 =259 584 руб.

Аналогично конкретные значения взносов установлены и для платежей на ОМС (подп. 2 п. 1 ст. 430 НК РФ):

- для 2018 года — 5 840 руб.;

- для 2019 года — 6 884 руб.;

- для 2020 года — 8 426 руб.

При этом размер взносов ИП на обязательное медстрахование (ОМС) не зависит от размера дохода в конкретном году.

Итоги

Для 2018-2020 годов в НК РФ установлены фиксированные суммы взносов, подлежащих уплате индивидуальным предпринимателем за каждый конкретный год на ОПС (для дохода, не превысившего 300 000 руб.) и на ОМС. Расчет потребуется сделать для дохода, превышающего 300 000 руб. (по сохранившемуся алгоритму: 1% от суммы превышения), и для неполного периода работы в соответствующем году.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.