Проводки по основным средствам в. Бухгалтерский и налоговый учет основных средств

Каждая компания любого размера и профиля не обходится в деятельности без средств производства – будь то здания, станки, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте необычайно велик; поэтому их учет и правильное составление проводок по основным средствам – первостепенная задача бухгалтера.

Признаки имущества, попадающего под определение основного средства для бухгалтерского и налогового учета, изложены в ст.257 НК РФ и п.4 ПБУ 6/01.

Начиная с 01.01.2016г. к основным относят средства труда стоимостью более 100 тыс. руб. Стоимость ОС, принятых в эксплуатацию ранее обозначенной даты, начиналась от 40 тыс. руб.

Все действия с основными средствами, включая их поступление (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие оформляются документально:

Формы первичных документов по учету основных средств утверждены Госкомстатом РФ №7 от 21.01.2003г., однако с 2013г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию сроком более 12 месяцев. В период использования ОС начисляется амортизация – то есть часть стоимости основного средства, которую оно переносит в аналогичном периоде на производимую с его использованием продукцию. Амортизация служит источником восполнения активов компании и рассчитывается с учетом срока полезного использования основного средства. Сроки использования различных категорий ОС утверждены Классификатором (Постановление Правительства РФ от 01.01.2002г).

Ставим на баланс ОС

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость. Она включает, помимо непосредственно затрат на приобретение/изготовление ОС, стоимость транспортировки, монтажных и наладочных работ, таможенные сборы и госпошлину и другие расходы, напрямую связанные с объектом. НДС в первоначальную стоимость не включают.

Перечисленные затраты учитывают в дебете сч.08, формируя таким образом первоначальную стоимость объекта. Затем на основании приказа руководителя вводят ОС в эксплуатацию проводкой Дт 01 Кт 08 . Дату ввода рациональнее определять готовностью объекта к эксплуатации, что требуется утвердить в учетной политике.

Проводки по основным средствам при поступлении:

Амортизируем ОС

В правилах бухгалтерского учета обозначены четыре способа амортизации, а налоговым кодексом предусмотрены всего два: линейный и нелинейный. Во избежание разночтений налогового и бухгалтерского учета компании обычно применяют один из двух. При этом выбранный способ охватывает все объекты ОС, но его можно изменить в течение срока эксплуатации.

Получите 267 видеоуроков по 1С бесплатно:

Какой бы способ не предпочла компания, отразит амортизацию ОС бухгалтер так:

- Дт 20 (23,25,26,29,44) Кт 02 – начислена амортизация

Сумма амортизации в месяц определяется как результат деления годовой суммы, исчисленной по выбранному способу, на 12 месяцев; оформляется бухгалтерской справкой-расчетом.

Начислять амортизацию по вновь введенным объектам необходимо с 01 числа месяца, следующего за месяцем ввода; по выбывающим объектам прекращают начисление с 01 числа месяца, следующего за месяцем выбытия. В бухгалтерском балансе отражают остаточную стоимость ОС.

Различные способы получения ОС

В реальной деятельности обществ часто возникают случаи получения ОС в виде вклада в уставный капитал, по договору мены, безвозмездно:

Записи на счетах будут соответственно таковы:

- Проводки по основным средствам при внесении в уставный капитал:

- Проводки по основным средствам при безвозмездном получении:

- Проводки по основным средствам при получении по договору мены (взаимозачета):

| Дт | Кт | Описание | Документ-основание |

| 08 | 60 | Отражена задолженность за ОС | Договор (протокол взаимозачета), накладная товарная |

| 19 | 60 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Принят к учету объект ОС | Акт ОС-1 (а, б) |

| 62 | 90.1(91.1) | Отражена задолженность поставщика за услуги или ТМЦ (по договору мены) | Договор, товарная накладная (акт оказанных услуг) |

| 60 | 62 | Отражена мена (взаимозачет) | Бух.справка |

| 68.2 | 19 | Предъявлен НДС к вычету |

Проводим переоценку ОС

Организация может утвердить в учетной политике свое право проводить ежегодную переоценку ОС. Ее проводят в отношении всех однородных объектов ОС. В результате стоимость объектов может увеличиться или уменьшиться:

Результаты дооценки включают в состав добавочного капитала, бухгалтер отразит это так:

- Дт 01 Кт 83 – отражена сумма дооценки ОС;

- Дт 83 Кт 02 – скорректирована амортизация.

Результаты уценки относят на прочие расходы:

- Дт 91.2 Кт 01 – отражена сумма уценки ОС;

- Дт 02 Кт 91.1 – скорректирована амортизация.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости.

Отражаем выбытие ОС

По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. В инвентарной карточке объекта делают соответствующую запись и отражают в учете факт выбытия:

- Проводки по основным средствам при списании в связи с износом:

- Проводки по основным средствам при списании в связи с продажей:

| Дт | Кт | Описание | Документ-основание |

| 01выб | 01 | Списана первоначальная стоимость | Акт ОС-1, договор |

| 02 | 01 выб | Списана амортизация | |

| 91.2 | 01 выб | Списана остаточная стоимость | |

| 62 | 91.1 | Отражена выручка | Договор, товарная накладная |

| 91.2 | 68.2 | Отражен НДС | Счет-фактура выданный |

В целях налогообложения доходы/расходы от реализации ОС включают в состав внереализационных.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

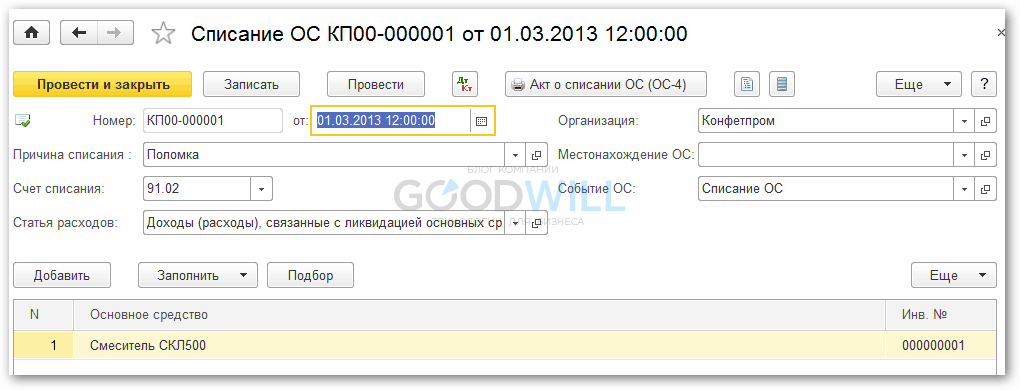

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).

Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В , которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит - 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) ().

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. ).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ ( (далее - Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (). Данные изменения также вступают в силу с 1 января 2017 года.

Классификатор основных фондов и переходные ключи

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ "Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов" (), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу "Машины офисные прочие" с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она "Техника электронно-вычислительная" и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе "Наименование позиции" таблицы соответствия сделана запись: "Не являются основными фондами".

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов". Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную . А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Применение классификатора основных фондов для определения амортизационной группы и СПИ

Срок полезного использования - это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

Классификатор основных фондов в бухгалтерском учете

определен по Классификации (то есть как по новому объекту);

определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

Применение Классификатора основных фондов при изменении СПИ

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства ( , ).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

Нина Голышева

, доцент департамента "Учета, анализа и аудита" ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова

, ведущий эксперт-методолог компании BDO Unicon Outsourcing

В этой статье начинаем новую и важную тему: основные средства. Разберемся с определением ОС, узнаем как ведется учет при поступлении основных средств, какие при этом составляются проводки и на основании каких первичных документов.

Учет основных средств на предприятии регулирует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

В ПБУ 6/01 дается следующее определение основных средств .

Основные средства - это орудия труда со сроком полезного использования свыше 1 года, не предназначенное для перепродажи и способное приносить организации экономическую выгоду.

Под сроком полезного использования понимается время, в течении которого объект способен приносить экономическую выгоду предприятию.

Что относится к основным средствам

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

- форма ОС-6 - для одного объекта основных средств,

- форма ОС-6а - для группы объектов основных средств,

- форма ОС-6б - инвентарная книга учета объектов основных средств.

При списании основного средства заполняется :

- форма ОС-4 – для одного объекта;

- форма ОС-4а для автотранспорта;

- форма ОС-4б для группы объектов.

Для учета ОС существует счет 01 «Основные средства». Все объекты поступают на сч. 01 через сч. 08. Счет 08 - промежуточный между сч. 60 «Расчеты с поставщиками» и 01 «Основные средства».

Проводки по учету поступления основных средств будут выглядеть следующим образом:

Д08 К60 , Д01 К08 - основное средство поступило на предприятие от поставщика.

Еще раз повторюсь, проводки по учету основных средств при поступлении можно делать только после составления соответствующих первичных документов, указанных выше!

Если основное средство стоимостью менее 40000 руб.

Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве . Это значительно упрощает учет.

Возьмем, например, принтер, его стоимость существенно меньше 40000 рублей, нет смысла приходовать его на сч. 01, начислять по нему , хранить его на этом счете. Мы просто сразу списываем его в составе МПЗ (в дебет сч. 10 «Материалы»). Для удобства можно завести на сч. 10 отдельный субсчет для этой цели и назвать его, например, 10.2 «ОС до 40000».

При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60 . Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10 .

Учет поступления основных средств (покупка, дарение, внесение, создание)

Теперь поговорим о том, как ОС поступают на предприятие. Существует несколько способов:

Учет поступления основных средств при покупке

Учитывать ОС будем по первоначальной стоимости, которая будет складываться из всех фактических затрат по приобретению и монтажу, за минусом . При этом в бухгалтерском учете составляем следующие проводки.

Проводки при приобретении основных средств за плату:Дебет Кредит Название операции 08 60 Учтена стоимость купленного ОС (без учета НДС) 08 60 (76) Учтены затраты по транспортировке и монтажу ОС 19 60 (76) Выделен НДС по ОС 01 08 Ввод в эксплуатацию ОС Учет поступления основных средств при дарении

При безвозмездном получении объект учитывается, исходя из текущей рыночной цены на дату принятия. Причем эта рыночная стоимость должна быть подтверждена соответствующими документами, которые прикладываются к акту приема-передачи.

Хочу отметить, что существует ограничение: подарки между коммерческими организациями допустимы только в пределах 5 МРОТ.

Проводки при поступлении основных средств в результате безвозмездного получения:

Д08 К98/2 – принят безвозмездно полученный объект к учету.

Д01 К08 – объект введен в эксплуатацию.

Ежемесячная амортизация будет списывать с 98-го счета в прочие доходы с помощью проводки Д98/2 К91 .

Учет поступления основных средств при внесении в уставной капитал

При внесении основного средства в учредители совместно согласовывают стоимость, по которой будет приниматься объект к учету, и прописывают её в учредительных документах. Надо отметить, что если стоимость превышает 200 МРОТ, то требуется независимая оценка.

Проводки в бухучете при поступлении ОС в виде вклада в уставный капитал:

Учет поступления основных средств при строительстве

При строительстве объект учитывается по стоимости, которая складывается из всех затрат, связанных с покупкой материалов для постройки, транспортировкой и подрядными работами.

Проводки в бухгалтерском учете при строительстве ОС:

| Дебет | Кредит | Название операции |

| 08 | 60 (76) | Учтена стоимость работы подрядчиков |

| 08 | 10 | Учтены материалы, переданные подрядчику, для строительства ОС |

| 08 | 60 (76, 23, 25, 26) | Учтены прочие затраты, связанные со строительством ОС |

| 19 | 60 (76, 23, 25, 26) | Выделен НДС по всем затратам, связанными со строительством ОС |

| 01 | 08 | Ввод в эксплуатацию ОС |

Что делать после того, как приняли объект ОС к учету? Начиная со следующего месяца (с 1-го числа) нужно начислять амортизацию. Что это такое и как ее начислять, разберемся далее.

Видео-урок “Учет основных средств. Амортизация. Налог на имущество”

Стоимостной лимит по учету основных средств в налоговом учете и на бухсчетах различен. Как не ошибиться в процессе признания объектов мы расскажем в этой статье. ПБУ 6 01 учет основных средств диктует свои правила, которые идут в разрез налоговым нормам России. В результате возникают временные разницы, которые нужно своевременно отразить в аналитике. Но давайте поговорим обо всем по порядку, чтобы всем стало понятно, как на практике ведется синтетический и аналитический учет основных средств предприятий. В тексте статьи будут даны тематические проводки и ссылки на законодательные акты.

Признать актив основным средством компании можно только если он соответствует критериям:

- предназначение – производственная деятельность фирмы

- срок предполагаемого использования – 12 и более мес.

- владелец не планирует выставлять на продажу данный актив

- имущество является ресурсом и способно приносить выгоды

Такая проверка актива на соответствие предписана ПБУ учет основных средств и является обязательной для всех компаний.

Получается, ОС можно признать только здания, оборудование, транспорт, а также племенной скот и насаждения с учетом критериев.

ВАЖНО: при формировании списка ОС всегда учитывайте стоимостной критерий отнесения активов, закрепленный в вашей учетной политике.

Учет поступления основных средств

Счета учета призваны нести информацию обо всех движениях объектов, в том числе о поступлении ОС. Все процедуры четко регламентированы. Фактически все бухгалтера страны используют одни и те же операции, когда фирма приобретает ОС: методические указания по бухгалтерскому учету основных средств диктуют единые правила. Выбрать можно вариант расчета сумм по амортизации и стоимостной лимит отнесения к ОС.

ВАЖНО: не являются основными средствами материалы, готовая продукция, объекты для перепродажи, даже если все остальные критерии признания соблюдены.

Инвентарный учет основных средств и нематериальных активов

Единица учета ОС и НМА – инвентарный объект. Им может являться как шкаф, так и компьютер или целый производственный комплекс. Главное, чтобы у всех частей актива сроки полезного использования совпадали. В противном случае, учитывать их необходимо по частям.

Аналитический учет основных средств ведется по их первоначальной стоимости, которая складывается из фактических затрат на доведения до рабочего состояния конкретного актива. С 2016 года существует иной лимит для учета ОС, причем в налоговом и бухгалтерском учете он может быть разным.

Основные средства в бухгалтерском учете 2017 стоимость

40 000 и выше – таков лимит для основных средств в бухучете сейчас. Возможно, с 2018 года законодатель поднимет планку до 100 000 и предел сравняется с налоговым. Это позволит избежать нежелательных временных разниц. Но пока основные средства принимаются к бухгалтерскому учету по старым правилам, в то время как в налоговом учете уже действует лимит 100 тыс. руб. и выше, начиная с 01.01.16г. Но как быть, если объект служит более 12 месяцев, но стоит меньше установленного предела? Согласно текущим правилам его можно сразу списать на расходы.

ВАЖНО: нужно внимательно рассчитывать первоначальную стоимость объекта, так как конечная сумма напрямую влияет на решение – списать или амортизировать актив.

Фактические расходы, которые формируют первоначальную цену ОС:

- оплата продавцу и подрядчику по договору

- расходы на доставку и финишный монтаж актива

- платежи на таможне и импортные сборы

- госпошлины по объекту

Основные средства в бухгалтерском учете бюджетного учреждения или коммерческого предприятия калькулируют первоначальную цену объекта по единым правилам. Никакие косвенные расходы не могут увеличить стоимость инвентаризационного ресурса компании вне зависимости от организационно-правовой формы компании. Единицей бухгалтерского учета основных средств является капитальный объект или внеоборотный актив все части которого переносят свою стоимость на затраты по одинаковым правилам.

Проводки по учету поступления ОС на предприятие:

Учет выбытия основных средств

Причинами выбытия активов с учета в организации могут быть следующие действия и события:

- компания продала имущество

- фирма списала устаревший или ветхий актив

- ЮЛ передало объект как в клад в капитал другой фирмы

- переоформление собственности способом мены

- передача имущества в дар

Это лишь краткий перечень причин учет поступления и выбытия основных средств одновременно для нескольких компаний. Одним из оснований новых проводок в учете является договор аренды.

Учет аренды основных средств

В основе договора нормы права, изложенные в гл. 34 ГК РФ. Объектом может быть любое имущество. Для организаций это чаще всего ОС, главное, чтобы актив соответствовал критериям тематического ПБУ 6 01.

Учет арендованных основных средств ведется в зависимости от выбранного балансодержателя. Им может быть арендатор или арендодатель-собственник. Если речь идет об операционной аренде, то учет всегда ведет владелец.

Для учета имущества в аренде предусмотрены следующие субсчета счета 03 Доходные вложения в МЦ:

03.1 МЦ в организации

03.2 МЦ во владении и пользовании

03.3 МЦ во временном пользовании

Чаще всего их используют лизинговые компании при отражении имущества, переданного в лизинг своим контрагентам. Далее эти объекты амортизируются по общим правилам с использованием субсчета 02.2 Амортизация объектов сч. 03.

Если аренда – основная деятельность, проводки будут следующими:

| Дт | Кт | Содержание |

| 08 | 60 | Покупка внеоборотного актива |

| 19 | 60 | НДС по активу для лизинга |

| 60 | 51 | Оплата поставщику/подрядчику |

| 68.2 | 19 | Возмещение НДС |

| 03 | 08 | Передача объекта в финансовую аренду |

| 62 | 90 | Начисление выручки по аренде |

| 90 | 68.2 | НДС с лизингового платежа |

| 51 | 62 | Получение денег по аренде от клиента |

| 20 | 02.2 | Начисление амортизации каждый месяц |

Если аренда долгосрочная с последующим выкупом, объект будет передан на баланс арендатора, а в учете собственника будет отражен на забалансовом счете 011 ОС, сданные в аренду.

В связи с практикой сближения РСБУ и МСФО существует тенденция отражать аренду по правилам международных стандартов:

- операционная аренда – всегда на балансе собственника

- финансовая аренда – только на балансе у арендатора

Особенности учета ОС при финансовой аренде

Организация учета основных средств при финаренде по МСФО имеет свои нюансы. Но сначала нужно определить соответствует ли договор критериям признания для финансовой аренды:

- Срок договора равен сроку полезного использования имущества

Например, СПИ станка 6 лет, срок договора аренды 5.5 или 6 лет – финансовая аренда по критериям МСФО

- По окончанию срока аренды имущество можно выкупить по льготной цене

Если договор установлен на число лет, примерно равное СПИ, а выкупной платеж в конце срока условный, скажем, 1 000 руб. – это финансовая аренда

- Когда один срок аренды заканчивается, арендатор может его продлить

К примеру, аренда автомобиля равна 50 000 руб./мес., арендатор взял машину в аренду на 3 года, но может продлить договор на льготных условиях – это ФА

Как только соблюдены критерии ФА, бухгалтер должен сделать следующие выводы:

- синтетический учет основных средств ведет арендатор у себя на балансе

- для арендатора это заработок на размещении оборотных средств

- собственник не начисляет амортизацию, а отражает вознаграждение

К примеру, возможны следующие проводки в учете:

Учет основных средств проводки при финансовой аренде

| Дт | Кт | Наименование операции |

| 08 | 60 | Приобретение предмета лизинга компанией-арендодателем по договору финансовой аренды (лизинга) у согласованного сторонами поставщика |

| 19 | 60 | Отражен НДС с основной суммы платы за ОС по лизингу |

| 03.1 | 08 | Проводка формируется, когда актив готов к передаче в аренду |

| 76 | 98 | На всю сумму договора при передаче имущества на баланс лизингополучателя (стоимость лизингодателя) – будет уменьшаться ежемесячно согласно графику начисления услуги аренды/выручки |

| 03.9 | 03.1 | Выбытие объекта на основании ДКП (стоимость поставщика) |

| 97 | 03.9 | Стоимость предмета лизинга по договору с поставщиком – будет списываться на текущие расходы периода ежемесячно (аналогия с амортизацией) |

| 011 | Забалансовый учет предмета лизинга – объекта финансовой аренды в учете собственника-арендодателя |

Налоговый учет основных средств в 2017 году

Начиная с 2016 года в учете согласно нормам налогового права действует новый лимит стоимости – 100 тыс. руб. Это означает, что все объекты, стоимость которых ниже лимита, подлежат единовременному списанию без начисления амортизации.

ВАЖНО: НК РФ не предлагает налогоплательщикам права выбора: лимит стоимости 100 000 для НУ един для всех, независимо от учетной политики предприятия.

Получается, что списать относительно дешевые предметы по правилам НК РФ можно быстрее, чем в бухучете, где действует предел до 40 000 руб. Значит, возникнут временные налоговые разницы, которые необходимо отразить в учете согласно ПБУ 18/02.

Налоговый учет основных средств на «упрощенке»

Что касается стоимостного лимита, то он принят для всех: и упрощенцы и фирмы на ОСНО учитывают основные средства одинаково. Хотя для УСН есть некоторые нюансы:

- возможность списывать стоимость основных средств в расходы периода по частям (своя специфика переноса стоимости)

- право относить вложения в материальные ценности на затрату сразу же в момент их оплаты (аналогия с кассовым методом учета)

Тем не менее, бухгалтера по УСНО должны исходить из того же лимита НК РФ для амортизируемого имущества, что и специалисты в компаниях, ведущих свою деятельность на общем режиме.

Мы подробно рассказали об особенностях учета внеоборотных средств предприятий, чтобы помочь избежать ошибок и неточностей, связанных с изменениями в текущем законодательстве.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .