Лизинговые операции в 1с 8.3. Бухучет инфо

Лизинг ─ это возможность получить необходимые для работы основные средства без использования кредитов и займов. Согласно Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», лизингополучатель может оговорить характеристики предмета лизинга и выбрать продавца имущества.

С точки зрения бухгалтерского и налогового учета, важно то, что учет имущества можно вести как на балансе лизингополучателя, так и на балансе лизингодателя. Это определяется договором, и проводки будут отличаться.

В этой статье мы рассмотрим ситуацию, когда ведется учет имущества на балансе лизингополучателя.

1. Пример проводок у лизингополучателя : постановка на баланс и амортизация

2. Проводки по лизинговым платежам у лизингополучателя с постоплатой

3. Лизинговые платежи в бухгалтерском учете у лизингополучателя переводятся авансом

4. Учет имущества на балансе лизингополучателя после выкупа

5. Налоги лизингополучателя на ОСНО

6. Налог на имущество и транспортный налог на ОСНО

7. Налоги лизингополучателя на УСН

8. Учет лизинга у лизингополучателя в программе 1С версии 8.3

Теперь по всем этим пунктам пройдемся более подробно.

1. Пример проводок у лизингополучателя: постановка на баланс и амортизация

Нормативный документ, который регулирует правила бухгалтерского учета, ─ Приказ Минфина РФ от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее ─ Приказ № 15).

Оприходование и дальнейший учет имущества на балансе лизингополучателя может осуществляться, если это предусмотрено условиями договора. Но и в этом случае у лизингодателя есть только право владения и пользования предметом лизинга, право собственности остается за лизингодателем (ст.11 Федерального закона от 29.10.1998 № 164-ФЗ).

Как и в случае с собственными основными средствами для учета поступления предмета лизинга используется счет 08 «Капитальные вложения».

Расходы, которые включают в первоначальную стоимость полученного имущества:

- сумму всех платежей по договору лизинга вместе с выкупной стоимостью без учета НДС, если компания работает на ОСН, и включая НДС, если лизингополучатель на УСН

- дополнительные расходы, связанные с подготовкой предмета лизинга к эксплуатации, например, за доставку, монтаж и настройку, если эти расходы несет лизингополучатель

После того как полученное имущество будет готово к работе, его ставят на учет в качестве основного средства.

Ежемесячная сумма амортизации рассчитывается исходя из срока полезного использования и применяемого в компании метода начисления. Пример проводок у лизингополучателя по начислению амортизации:

2. Проводки по лизинговым платежам у лизингополучателя с постоплатой

Отражение лизинговых платежей в бухгалтерском учете у лизингополучателя зависит от ситуации.

Первый и более простой случай, когда производится постоплата на основании выставленного лизингодателем счета-фактуры, если он работает на ОСН. В этом случае проводки по лизинговым платежам у лизингополучателя будут такими:

| Дебет | Кредит | Сумма |

| 76 , субсчет «Арендные обязательства» | 76 | Сумма платежа. Выделение НДС зависит от системы налогообложения лизингополучателя: при ОСН НДС принимается к вычету, при УСН включается в расходы |

| 19, субсчет «НДС по лизинговым платежам» | 76 , субсчет «Задолженность по лизинговым платежам» | |

| 68 , субсчет «Расчеты по НДС» | 19 , субсчет «НДС по лизинговым платежам» | Сумма указанного НДС в счете-фактуре от лизингодателя. Только для лизингополучателя на ОСН |

| 76 , субсчет «Задолженность по лизинговым платежам» | 51 | Сумма платежа вместе с НДС |

3. Лизинговые платежи в бухгалтерском учете у лизингополучателя переводятся авансом

Вторая ситуация, когда лизинговые платежи в бухгалтерском учете у лизингополучателя являются авансовыми. Они перечисляются на основании графика, приложенного к договору.

Проводить оплату в данном случае можно на основании бухгалтерской справки, служебной записки или другого внутреннего документа, разработанного компанией:

Принятие НДС к вычету зависит от того выставляет ли лизингодатель счета-фактуры на предоплату. Если таких документов нет, нужно «хранить» НДС на счете 19:

Когда лизингодатель предоставляет счета-фактуры на полученную предоплату, то НДС можно сразу принять к вычету:

Проще отражать лизинговые платежи в бухгалтерском учете у лизингополучателя в случае постоплаты при получении счета-фактуры от лизингодателя.

В процессе работы по договору лизинга полезно проводить сверку с контрагентом, как это сделать .

4. Учет имущества на балансе лизингополучателя после выкупа

После того как будут погашены все лизинговые платежи, включая выкупную стоимость, и предмет лизинга перейдет в собственность лизингополучателя, в учете нужно сделать «внутренние» проводки на счетах 01 и 02:

5. Налоги лизингополучателя на ОСНО

Если ведется учет имущества на балансе лизингополучателя, то в качестве расходов он может признать амортизационные отчисления по этим основным средствам и лизинговые платежи, уменьшенные на сумму амортизации (пп.10 п.1 ст.264 НК РФ).

Важно понимать, что за первоначальную стоимость основных средств нужно принимать расходы лизингодателя на приобретение и доведения имущества до работоспособного состояния (ст.257 НК РФ). Для подтверждения таких расходов лучше всего получить документ за подписью лизингодателя, например, заверенную выписку из налогового регистра или справку.

Например, компания А передала оборудование стоимостью 100 000 рублей в лизинг компании Б. Компания Б смонтировала это оборудование за свой счет, потратив еще 50 000 рублей. В бухгалтерском учете компании Б первоначальная стоимость оборудования на счете 01 составит 150 000 рублей. В налоговом ─ нужно оценить полученное имущество в 100 000 рублей.

Кроме разных подходов к формированию первоначальной стоимости имущества, полученного в лизинг, других особенностей для признания амортизации в расходах нет. Для таких основных средств также нужно определить амортизационную группу по правилам ст.258 НК РФ и можно применять повышающий коэффициент, но не больше трех (пп.1 п.2 ст.259.3 НК РФ).

Учитывать амортизацию в расходах не могут те организации, которые на основании ст.273 НК РФ используют кассовый метод при определении доходов и расходов. Поскольку имущество, полученное в лизинг, не оплачено, то его нельзя амортизировать. Поэтому такие организации признают в расходах только сумму лизинговых платежей в полном объеме.

Согласно п.3 ст.17 закона № 164-ФЗ лизингополучатель за свой счет проводит техобслуживание и обеспечивает сохранность полученного имущества. Поэтому работы такого характера можно смело включать в расходы на основании пп.2 п.1 ст.253 НК РФ.

Сторона, ответственная за проведение текущего и капитального ремонта, должна быть определена договором лизинга. Если ремонт за свой счет проводит лизингополучатель, то он включает фактическую стоимость ремонта в свои расходы в том налоговом периоде, когда он был проведен.

6. Налог на имущество и транспортный налог на ОСНО

Когда ведется учет имущества на балансе лизингополучателя, то именно он и платит этот налог по общим правилам (ст.374 НК РФ). Т.е. порядок тот же самый, что и по имуществу, находящемуся в собственности. Более подробно , там все по полочкам.

По правилам, установленным в ст.357 НК РФ, транспортный налог платит тот, на кого зарегистрировано транспортное средство (ТС). ТС, переданные в лизинг, могут быть «записаны» как на лизингодателя, так и на лизингополучателя. Это определяется соглашением сторон (п.2 ст.20 закона № 164-ФЗ).

Поэтому вопрос регистрации, а значит и уплаты транспортного налога нужно решать на стадии заключения договора.

Уплаченные налоги лизингополучателя (транспортный и на имущество) включаются в состав расходов в рамках налога на прибыль на основании п.1 ст.264 НК РФ.

7. Налоги лизингополучателя на УСН

Вопрос о том, какие статьи по имуществу, полученному в лизинг, включать в расходы может быть только у организаций и ИП на УСН, которые платят налог в размере 15% от базы «доходы ─ расходы».

Согласно п.2 ст.346.17 НК РФ, расходы на УСН признаются только после их фактической уплаты, при этом расходы, связанные с приобретением основных средств, отражаются последним числом квартала и года.

И с этим правилом связана сложность в определении первоначальной налоговой стоимости полученного в лизинг основного средства: она появится у лизингополучателя на УСН только после того, как будет уплачена выкупная стоимость . А значит, «показать» основное средство в налоговом учете можно будет только после его выкупа.

При этом в бухгалтерском учете первоначальная стоимость будет определяться по правилам ПБУ 6/01, и основное средство будет учитываться на счете 01 лизингополучателя сразу после оформления всех документов. Также в бухучете обычным порядком будет начисляться амортизация исходя из срока полезного использования и применяемого метода.

После выкупа предмета лизинга в бухгалтерском учете будет остаточная стоимость полученного имущества, а в налоговом учете появится основное средство по выкупной стоимости, увеличенной на входящий НДС .

Что касается лизинговых платежей, то их можно учитывать в расходах на основании пп.4 п.1 ст.346.16 НК РФ. Если лизингодатель находится на ОСН, то НДС по платежам нужно также включать в расходы.

8. Учет лизинга у лизингополучателя в программе 1С версии 8.3

В видео наглядно показано как вести учет лизинга у лизингополучателя в 1С версии 8.3

И бухгалтерский, и налоговый учет имущества на балансе лизингополучателя имеет свои тонкости. Но основная сложность заключается в разных подходах оценки как первоначальной стоимости, так и признания расходов. Будьте внимательны!

Бухгалтерский и налоговый учет имущества на балансе лизингополучателя

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1 .

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

Постановка на учет оборудования и прочего имущества

После того как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем « «.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с ;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

Получите 267 видеоуроков по 1С бесплатно:

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: ;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

Для этого в том же разделе выбираем «Принятие к учету ОС«. Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с вводом в эксплуатацию;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства».

Учет лизинга на балансе лизингополучателя в 1с 8.3 и пример проводок

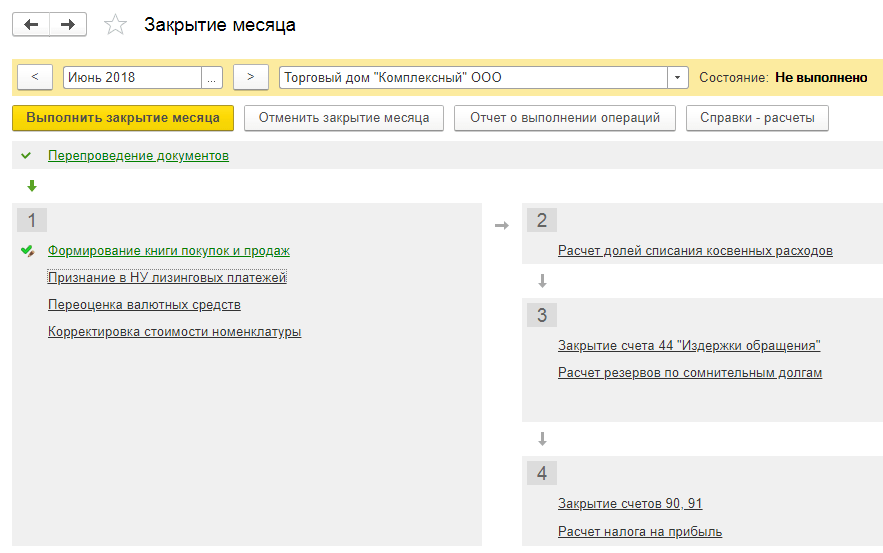

Расчёт амортизации Начисление амортизации в 1С по объекту лизинга необходимо оформлять только если объект определён на балансе лизингополучателя. Амортизация, а также признание в НУ лизинговых платежей в 1С 8.3 формируются регламентной операцией Амортизация и износ ОС, о также операцией Признание в НУ лизинговых платежей при закрытии месяца соответственно (Операции – Закрытие месяца): Важно! Амортизация начисляется в следующем месяце после принятия к учёту. Движения операции Амортизация и износ ОС: Признание в налоговом учёте лизинговых платежей: Ведомость амортизации можно сформировать в закладках ОС и НМА – далее Ведомость амортизации ОС: Шаг 5.

Состояние расчётов с лизингодателем Состояние расчётов с лизингодателем в 1С 8.3 можно посмотреть с помощью отчёта Анализ счёта.

Лизинг в «1с:бухгалтерии 8»

По сути, это карточка основного средства. Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03

- порядок учета: начисление амортизации

- далее указываем, в каком порядке будет начисляться амортизация

Данный пример заполнен так: На закладке «Налоговый учет», как правило, указываются такие же параметры. Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке: Как отразить ежемесячный лизинговый платеж Платеж по лизингу в программе отражается документом поступления в меню «Покупки».

Учет лизинга у лизингополучателя

Важно

Табличную часть можно заполнить воспользовавшись кнопкой Заполнить: В разделе Бухгалтерский учёт устанавливается счета учёта ОС. В разделе Налоговый учёт устанавливается порядок включения выкупной цены и параметры начисления: В движениях документа Выкуп предмета лизинга отражается выкуп имущества, а также амортизация и переход прав собственности. Не забываем регистрировать счёт-фактуру полученный с помощью кнопки Зарегистрировать.

На нашем мастер-классе “Аренда и Лизинг: сложности бухгалтерского учета и налогообложения” можно изучить данную тему более подробно. В том числе рассмотрена позиция лизингополучателя:

- Имущество учитывается на балансе лизингополучателя в 1С.

Учет лизинга на балансе лизингополучателя в 1с 8.3 пошагово

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Содержание

- 1 Поступление в лизинг

- 2 Принятие к учету основного средства

- 3 Ежемесячные лизинговые платежи

- 4 Амортизация оборудования

Поступление в лизинг Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

Бухучет инфо

На первой вкладке документа укажем способ поступления ОС – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно. Далее перейдём к следующей вкладке – «Бухгалтерский учет».

Правильное заполнение содержащихся на ней данных очень важно, ведь вы будете настраивать не только БУ, но и то, как будет начисляться амортизация. Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03.

Как отразить лизинг в 1с 8.3 у лизингополучателя

Оплата авансовых платежей Не используется клиент-банк Платёжное поручение в 1С 8.3 создаётся в закладках Банк и касса – далее Платёжные поручения и на основании его регистрируем документ Списание с расчётного счёта в 1С. В платежном поручении:

- Вид операции обязательно указать Оплата поставщику;

- Сумма указывается полностью с выкупной ценой. Распределение этой суммы будет в проводках 1С;

- Поставить галочку Оплачено;

- Списание с расчётного счёта регистрируется через Ввести документ списание с расчётного счёта:

- Объект определён на балансе лизингодателя – 05;

- Объект определён на балансе лизингополучателя – 07.2.

Установить в Погашение задолженности значение По документу.

Учет лизинга в 1с 8.3 на балансе лизингополучателя – проводки и примеры

Внимание

Как произвести операции с лизингом в программе 1С 8.3 Бухгалтерия? Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя. Поступление в лизинг оборудования Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе «Поступление основных средств» выбираем «Поступление в лизинг».

Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа. Сначала заполним шапку документа. Укажем там:

- организацию

- контрагента

- договор с контрагентом

- счет расчетов указываем 76.07.1

Укажем, какое оборудование приходуем, количество и цену.

В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»: Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так: Также в программе 1С 8.3, в разделе «ОС и НМА», появился документ, который позволяет изменить отражение расходов по лизинговым платежам: Расчет амортизации оборудования В нашем случае оборудование находится на балансе нашего предприятия, поэтому уменьшение его первоначальной стоимости происходит за счет амортизации. Амортизация в 1С начисляется в конце месяца регламентной процедурой «Закрытие месяца». Не забудьте перед выполнением операции восстановить последовательность документов (перепровести их с момента последнего исправленного документа).

Поступление оборудования в лизинг в 1с 8 3 на балансе лизингодателя

В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»: Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так: Так же в программе 1С 8.3, в разделе «ОС и НМА», появился документ, который позволяет изменить отражение расходов по лизинговым платежам: Расчет амортизации оборудования В данном случае оборудование находится на балансе нашего предприятия, поэтому уменьшение его первоначальной стоимости происходит за счет амортизации. Амортизация в 1С начисляется в конце месяца регламентной процедурой «Закрытие месяца». Не забудьте перед выполнением операции восстановить последовательность документов (перепровести их с момента последнего исправленного документа).

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг - это долгосрочная аренда имущества с последующим приобретением его в собственность.

Покупка в лизинг и постановка на учет

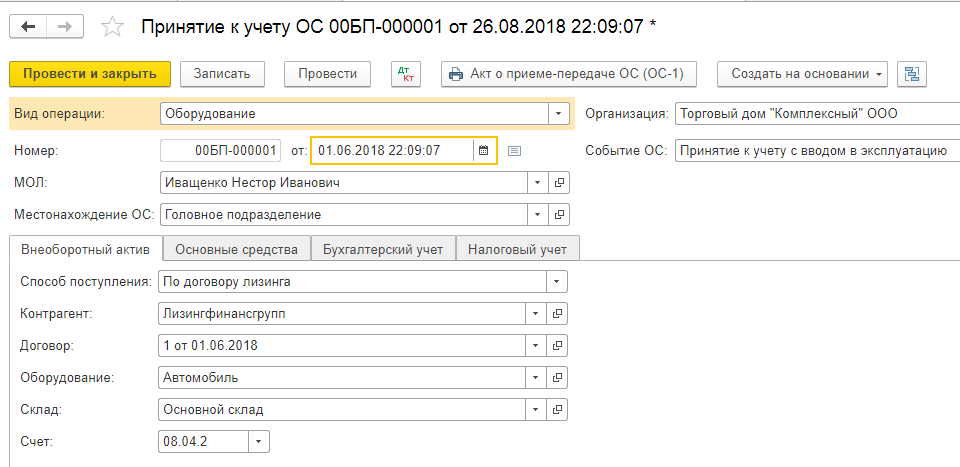

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрен спецдокумент «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.2* – «Приобретение ОС».

*Не работает на счете 08.04.2 релиза 3.0.66.60.

Рис.2

Проводим его и проверяем бухгалтерские проводки.

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.2 «Приобретение ОС».

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС».

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Рис.10

При создании поступления, указываем «Услуги лизинга».

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Рис.12

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Это делают через регламентную операцию закрытия месяца в «Операциях-Закрытие периода».

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Шаг 1. Получение предмета лизинга

Шаг 2. Учёт лизинговых платежей

Авансовый лизинговый платёж как и обычная услуга в 1С 8.3 учитывается документом Поступление (акт, накладная). Данный документ создаётся из вкладки Покупки – далее Поступление (акты, накладные) – нажимаем Поступление:

Объект определён на балансе лизингодателя

Из элементов списка выбираем Услуги (акт). В поле Расчёты если лизинг не основной вид деятельности, то необходимо выбрать счету учёта 76.05:

По каждой отдельной услуге можно откорректировать счета учёта затрат, а также занести аналитику затрат:

Выбираем Услуги лизинга в списке выбора операций. Заполнение данных документов сильно не отличается:

- Главное, что необходимо – это заполнить счета учёта;

- Правила аванса – не засчитывать, если по договору ежемесячно с лизинговыми платежами также перечисляется выкупная цена;

- При получении оригинала необходимо установить флаг Оригинал получен;

- Не забываем вносить данные входящего счёт-фактуры и регистрировать его с помощью кнопки Зарегистрировать.

Шаг 3. Оплата авансовых платежей

Не используется клиент-банк

В 1С 8.3 создаётся в закладках Банк и касса – далее Платёжные поручения и на основании его регистрируем . В платежном поручении:

- Вид операции обязательно указать Оплата поставщику;

- Сумма указывается полностью с выкупной ценой. Распределение этой суммы будет в проводках 1С;

- Поставить галочку Оплачено;

- Списание с расчётного счёта регистрируется через Ввести документ списание с расчётного счёта:

В документе устанавливаем счета учёта, если:

- Объект определён на балансе лизингодателя – 05;

- Объект определён на балансе лизингополучателя – 07.2.

Установить в Погашение задолженности значение По документу. При подборе документа не забудьте установить необходимый счёт учёта:

Флаг Подтверждено выпиской банка необходимо снять и установить тогда, когда платёж пройдёт. Движения в 1С 8.3 формируются только после установки этой галочки.

Используется клиент банк

Если используется , то создавать документ Платёжное поручение не нужно. Списание с расчётного счёта заполняется на основании выгруженного платёжного поручения или вручную:

- Для первого варианта необходимо в журнале платёжных поручений с помощью полей отбора отсортировать документы и найти нужное платёжное поручение.

- Для второго варианта воспользоваться командой Списание из реестра документов . При создании вручную не забываем установить вид операции в значении Оплата поставщику.

Из документа Списание с расчётного счёта не забываем регистрировать авансовый счёт-фактуру.

Шаг 4. Расчёт амортизации

По объекту лизинга необходимо оформлять только если объект определён на балансе лизингополучателя.

Амортизация, а также признание в НУ лизинговых платежей в 1С 8.3 формируются регламентной операцией Амортизация и износ ОС, о также операцией Признание в НУ лизинговых платежей при закрытии месяца соответственно (Операции – Закрытие месяца):

Важно! Амортизация начисляется в следующем месяце после принятия к учёту.

Движения операции Амортизация и износ ОС:

Признание в налоговом учёте лизинговых платежей:

Ведомость амортизации можно сформировать в закладках ОС и НМА – далее Ведомость амортизации ОС:

Шаг 5. Состояние расчётов с лизингодателем

Состояние расчётов с лизингодателем в 1С 8.3 можно посмотреть с помощью отчёта Анализ счёта. Вся ли выкупная цена перечислена лизингодателю:

- Анализ счета 60.02 – показывает сколько начислено, оплачено лизинговых платежей;

- Объект определён на балансе лизингодателя – анализ счета 05;

- Объект определён на балансе лизингополучателя – анализ счета 07.2.

Шаг 6. Переход права собственности лизингополучателю

Объект определён на балансе лизингодателя

Типового документа в 1С 8.3 Бухгалтерия нет, поэтому воспользуемся документом Операция.

Создать документ Операция можно из раздела Операции, где выбираем Операции, введённые вручную, потом нажимаем Создать и выбираем Операция:

В документе необходимо отразить списание с забалансового счета, а также отразить износ основного средства. Документом Поступление (акт, накладная) в 1С 8.3 регистрируется выкупная стоимость ОС.

Приобретение ОС в 1С 8.3 оформляется документом Поступление. Его можно найти во вкладке Покупки или ОС и НМА, в последнем документ называется Поступление оборудования.

Ключевые моменты при оформлении документа Поступление (не важно по какой ссылке создавать!):

- Основное средство заносится в таблице Оборудование;

- Счета расчётов можно оставить по умолчанию;

- Не забываем регистрировать счёт-фактуру:

Документом Поступление засчитываются все авансы по выкупной цене, а также регистрируется поступление на баланс лизингополучателя.

В документе Принятие к учёту ОС:

- Событие ОС – указать принятие к учёту с вводом в эксплуатацию;

- Установить материально ответственное лицо и указать местонахождение ОС.

В разделе Внеоборотный актив:

- Вид операции – установить Оборудование;

- Способ поступления – устанавливаем значение Приобретение за плату.

Закладки ОС, БУ, НУ, Амортизационная премия заполняются по данным учёта принимаемого основного средства:

Объект определён на балансе лизингополучателя

Переход права собственности на объект лизинга в 1С 8.3 оформляется документом Выкуп предмета лизинга в закладках ОС и НМА – далее Выкуп предмета лизинга. Данный документ в 1С 8.3 автоматически заполняется при выборе договора контрагента, если по выбранному договору уже оформлялся документ Поступление в лизинг. Табличную часть можно заполнить воспользовавшись кнопкой Заполнить: