Долг не даем. Народные приметы в денежных вопросах: когда давать в долг и брать взаймы

«Давать или не давать деньги в долг?» — вот в чем вопрос! Даже самым близким приходится иногда отказывать в такой просьбе. Широта нашей русской души отчаянно сопротивляется вашему желанию отказать другу в такой деликатной проблеме. Но есть причины, по которым отказ просто необходим:

- воспитательная – занимать это плохо;

- практичная – не отдаст;

- личная – жалко.

Тут главное подойти к этой ситуации с юмором и тогда отказ не будет для вас пыткой, а станет психологическим тренингом по воспитанию полезных свойств характера. Мой совет, прежде чем применить на практике способы, как не давать в долг деньги , мысленно проиграйте несколько ситуаций. Так как на моей практике, в долг обычно просят довольно неожиданно, и так же неожиданно ваша рука уже протягивает кошелек, а язык уже лепечет что-то вроде: «Ой, да пожалуйста, возьми…»

10 способов как не давать в долг

Итак, первый способ : лучшая защита – это нападение!

Да ты что! Денег в долг! Вот совпадение, сам у тебя хотел занять. Представляешь, без копейки сижу. Если тебе кто-нибудь даст, скажи мне, я тоже там возьму!

Второй способ : нет наличных. Довольно проверенный способ. В том, что сейчас деньги в основном находятся в электронном виде, есть масса преимуществ. Наличных нет, деньги на карте, снять не могу, банкомат далеко, за тридевять земель, его занесло снегом, а у нас одна пара валенок на двоих. А еще и карту, вот некстати, заблокировали!

Третий способ : напугать! Дам! Но, вернешь в два раза больше!

Четвертый способ : деньги есть, но их нет. Деньги есть, но это за квартиру, это я завтра за садик отдам… И так до бесконечности.

Пятый способ : заговорить. А тебе зачем? Может, потом купишь? А подождать не может?

Шестой способ : заработать. Тут несколько вариантов. Поработай на меня, и я дам. Или давай подумаем, где можно заработать.

Седьмой способ : помочь другим способом. Денег дать не могу, но дам картошки.

Восьмой способ : лучше бы тебе дал. Тоже хорошая отговорка, если не хочешь обидеть друга. Только что отдал все деньги брату! Да где ты раньше был, лучше бы тебе одолжил!

Девятый способ : из двух зол выбирай меньшее. Достаешь полтинник из кошелька и говоришь: « Бери, последние! Больше нет».

Десятый способ : принципиальный. Не дам! А из принципа! Я вообще никому не даю, вырабатываю у себя такую вот полезную черту характера, мне надоело, что все на мне ездят. И не просите ничего, а то мне очень хочется помочь.

А еще попробуйте выработать в себе принцип ДВУХ ДНЕЙ. Откладывайте решение всех денежных вопросов на два дня. За это время у вас пропадет желание бесполезно потратить деньги.

К всеобщему сожалению, в жизни случаются ситуации, когда катастрофически не хватает личных денежных средств, ну а обременять себя банковскими кредитами нет желания или же возможности. Поэтому, практически каждому будет проще обратиться за помощью к друзьям и знакомым, которые смогут оказать необходимую финансовую поддержку. Однако в данной ситуации формируется совершенно актуальный вопрос: как одолжить деньги, чтобы потом вернуть их на законных основаниях? Ниже, мы предлагаем вам ознакомиться со схемой оформления расписки, а также с тонкостями, знать о которых необходимо перед предоставлением средств в долг. Итак, давайте разберемся, как правильно давать деньги в долг и получать их обратно.

Особенности составления расписки

В том случае, если сумма займа составляет более тысячи рублей , то в соответствии с законодательной базой обязательно потребуется оформление расписки в письменной форме. В момент оформления расписки дополнительно рекомендуется прописать все условия займа и особенности возврата денежных средств. Только таким образом можно будет решить любой спорный вопрос, который может возникнуть между сторонами - займодавцем и должником.

Для того чтобы востребовать возврат задолженности в полном объеме, необходимо с полной ответственностью подойти к оформлению расписки. В случае, если в документе будут указаны некорректные сведения или условия, то деньги могут быть не возмещены. Например, в расписке очень важно указывать сумму заимствования не только в цифрах, но и письменно. Кроме этого, необходимо указать точную дату возврата средств, прописать паспортные данные заемщика, а также его фактическое место проживания. Также, можно указать способ, которым будет предпочтительней получить свои средства обратно - наличными или же безналичным расчетом.

Проценты за пользование средствами

Немаловажным является то, что частное лицо имеет полное право предоставить средства в долг под определенный процент точно так же, как это делают банковские и кредитные учреждения (в соответствии со статьей 809 ГК). Более того, любой выданный займ, который выше 375 000 рублей по умолчанию может предоставляться под 10% годовых, но только в том случае, если кредитор не прописал в расписке иные условия.

Очень важно понимать, что если должник принял решение досрочно вернуть денежные средства в полном объеме, то оплатить проценты он вправе частично. Например, если деньги в долг предоставлены на год под 10%, а заемщик вернул средства спустя полгода, то в данном случае он вправе заплатить только 5% переплаты. Это станет справедливой платой, как для заемщика, так и для займодавца.

Штрафные санкции за несвоевременное погашение долга

Кроме процентов займодавец может начислять и штрафные санкции за несвоевременную выплату долга, но только при условии, если подобное требование прописано в расписке. Как правило, это станет немаловажным стимулом для заемщика своевременно погасить задолженность и проценты.

Размер штрафных санкций может быть фиксированным. К примеру, в документе прописывается, что в случае невыплаты должником суммы задолженности в установленные сроки и в полном объеме, он будет обязан погасить штрафные санкции. Или можно сформировать условия совершенно иным образом: после наступления периода погашения задолженности процент за пользование средствами будет увеличен вдвое. Также, можно дополнить, что плата за использование заемных средств с установленной даты составит один процент за каждый день.

В соответствии с действующим законодательством, займодавец имеет полное право обратиться в суд непосредственно на следующий день после наступления просрочки, и при этом лично не уведомляя о данном намерении заемщика.

В соответствии с действующим законодательством, займодавец имеет полное право обратиться в суд непосредственно на следующий день после наступления просрочки, и при этом лично не уведомляя о данном намерении заемщика.

В том случае, если период погашения задолженности не был прописан в документе, то согласно статье 810 ГК РФ денежные средства займодавцу необходимо вернуть в течение 30 дней после первоначального требования. Для того, чтобы доказать суду, что требование все же было направлено, рекомендуется отправить заказное письмо непосредственно в адрес должника.

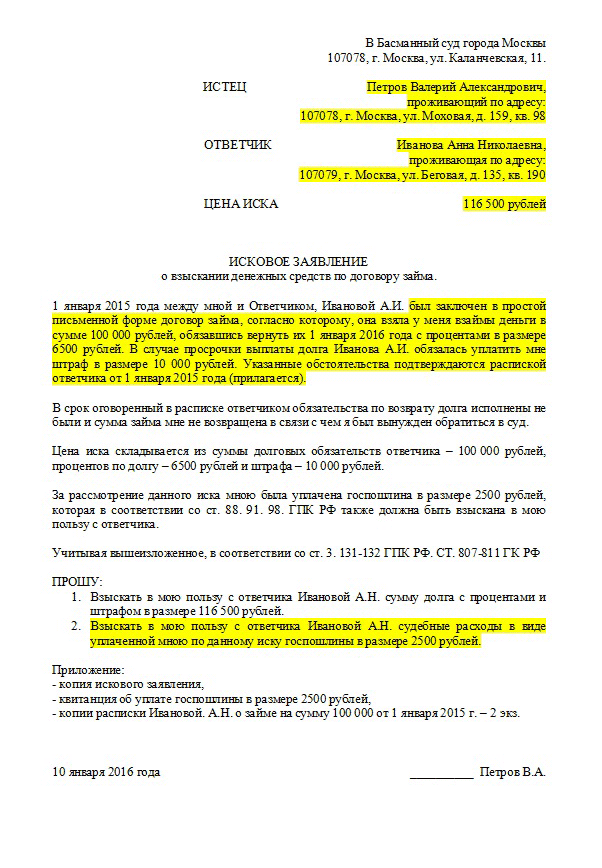

Отметим, что заявление в суд можно отправить двумя способами: письмом или же лично предоставить в канцелярию суда. Данный документ оформляется в трех экземплярах, один из которых займодавец должен оставить себе, второй передается в суд, а третий передается должнику. Более того, каждый из экземпляров обязательно должен иметь копию расписки. Оригинал расписки следует оставить для ее предоставления в суде. Еще один дополнительный, но немаловажный документ, который потребуется предоставить - квитанция, подтверждающая оплату госпошлиной.

Если займодавец дает в долг сумму, размером более 150 000 рублей , то кроме расписки дополнительно потребуется оформить договор займа. Впрочем, порог в 150 000 тысяч не регламентирован на законодательном уровне, данный показатель был взять исходя их анализа судебной практики.

- Денежные средства необходимо давать в долг только при условии оформления расписки, а в некоторых ситуациях прибегнуть к заключению договора займа.

- Непосредственно на территории РФ займы от частных лиц выдаются исключительно в национальной валюте.

- При условии заключения договора займа на крупные суммы, необходимо требовать имущественное обеспечение, залог или поручителей.

- Обязательно необходимо максимально точно прописать сроки возврата задолженности.

Мы рассмотрели основные рекомендации и требования к составлению расписки и договора займа (в случае выдачи крупной суммы). Теперь же, главная задача кредитора - со всей ответственностью подойти к данному вопросу, оценить и проанализировать все детали и нюансы ситуации. Только таким образом можно обезопасить и себя, и должника от возникновения непредвиденных или форс-мажорных обстоятельств.

Денежная энергетика требует осторожного и вдумчивого обращения. При должном внимании к деталям у каждого появится масса возможностей избежать финансовых проблем. Несколько простых правил помогут правильно брать и давать деньги в долг, чтобы финансы не переводились.

Специалисты по биоэнергетике утверждают, что научиться привлекать в жизнь финансовое благополучие не так сложно, как кажется. Для этого необходимо помнить, что потоки энергии не должны застаиваться, и в вашем кошельке деньги должны меняться время от времени. Они должны работать на ваше благо, поэтому всегда используйте возможность применить свои средства в бизнесе, вложить их в перспективное дело и даже дать в долг.

Правила, которые помогут избежать финансовых проблем

1. Разделите свои средства на части. Определитесь с суммой, которую вы можете отдать в долг, чтобы не зависеть от нее, и ту, которую сможете занять, чтобы не испытывать трудностей с возвратом. Так вы упорядочиваете свои финансы и рискуете лишь их малой частью.

2. Используйте нехитрый совет, к которому прибегали еще наши предки: одалживая деньги, берите их правой рукой, забирая свое — левой. Это поможет вам не упустить денежную удачу и не скрещивать разную финансовую энергетику.

3. Возьмите за правило использовать утреннюю счастливую энергетику для возвращения долгов, пересчета и траты денег. Вечером энергия угасает и, взаимодействуя с финансовыми потоками, способствует их оттоку из вашей жизни.

4. Старайтесь как можно реже прибегать к займам. Если вам все же приходится попросить в долг, используйте период после Новолуния . В первую неделю Луна начинает активный рост и способствует удаче в денежных делах. Возврат денежных средств приурочивайте к убывающей Луне, чтобы не привлечь финансовые неприятности.

5. Энергетика дней недели также влияет на благополучие, поэтому откажитесь от одалживания своих средств в понедельник и не берите у должника деньги во вторник.

6. Возврат долга сопроводите действенным ритуалом. Отдавайте средства мелкими купюрами, произнося про себя слова заговора: «Отдаю много, получаю много. Бумага шелестит, на руках след оставляет, богатству дорогу прокладывает. И у меня деньги не переведутся, и у друга, выручившего меня, всегда средства на жизнь найдутся».

7. Нумерологи предостерегают от выдачи в долг круглой суммы, начинающейся с двойки. Она способствует оттоку финансовых средств и закрывает энергетику денежного благополучия. Давайте либо меньше этой суммы, либо немного больше. Лучше всего будет нечетное число.

8. Не бойтесь брать в долг и приходите на помощь близким, которым требуется финансовая поддержка. В мире все возвращается на свои круги. Доброта воздается, жадность карается. Улыбайтесь при виде денежных средств и относитесь к ним бережно.

Используя эти простые советы, вы сможете безбоязненно работать со своими финансами. Привлекайте в свою жизнь успех и с помощью действенных заговоров . Они помогут вам добиться успеха и сделать финансовую фортуну своей постоянной спутницей. Желаем вам процветания, и не забывайте нажимать на кнопки и

18.05.2017 07:17

Высшие Силы всегда помогают нам в решении важных проблем, когда мы не можем сделать это...

Согласно народным приметам, некоторые вещи категорически запрещено давать или брать в долг. Узнав о них, ...

Олег Таран

Основатель «Стартап Мастерской», серийный предприниматель.

Эпизоды из жизни

Здравствуйте! Меня зовут Олег, и я давал деньги в долг.

15 лет тому назад

Мой родственник мне должен денег. Много денег. Уже много лет. Помню, как сейчас, рождение его второй дочери. Счастье. Хлопоты. Как бы само собой разумеющееся - деньги в долг. Потом ещё. Затем убедительная история о краже борсетки с деньгами фирмы: «Дай, иначе мне худо будет». Потом кредиты и невозможность платить даже проценты: «Прошу тебя, спаси от кредитной кабалы, а я отдам». Потом. Когда-нибудь. Может быть.

2 года тому назад

«Друг, у меня проблемы. Приставы арестовали всё, что есть. Полная блокировка жизни. Это тупик. Обращался везде, где только можно. Ничего. Это край, брат. Выручай. Ты же христианин, святой долг помогать друг другу. Конечно, я отдам. Невозврата быть не может. Ты же меня знаешь, моё слово - закон».

«Да, да, я помню. Я же сказал, что отдам. Да отдам я, отдам, только позже».

«Мне стыдно, но я рискнул твоими деньгами и прогорел. Не знаю, что делать. Всё ещё хуже, чем было. Но моё слово - закон, я же тебе говорил, повторяю ещё: закон».

«Я не знаю, когда отдам… Может, дашь ещё?»

1 год тому назад

«Эй, привет! У меня важный период в жизни. Появился шанс . Увидел нишу. Договорился с арендодателем. Поставщики уже ждут оплаты. Не хватает буквально нескольких сотен тысяч. Дай. Отдам через четыре месяца. Назови любой процент - это гарантия, что я не затяну. Я же на бизнес. Да хоть всё в залог бери. Спасибо, выручил!»

«Ты знаешь, что-то пошло не так. Не могу отдать в срок. Давай позже».

«Я был вне зоны доступа».

«Меня раздражает, когда ты звонишь…»

Почему такое происходит

Деньги взять просто. Как в кофейню сходить. Люди берут в долг, и 90% из них не знают, как будут возвращать, а оставшиеся 10% думают, что знают. Что у них в голове? Чем они руководствуются, какими принципами и какой моралью живут? С этого момента у них начинаются проблемы и новая «интересная» жизнь.

Деньги дать тяжело. Это тяжелее, чем отказать. Потому что ты знаешь, что ждёт человека, и, скорее всего, его потеряешь. Ты потеряешь партнёра, друга, родственника. На твоих глазах он превратится в ноль. Тебя ждёт натянутость в отношениях. Ложь. Тяжёлая правда. Но, зная это, мы всё равно даём в долг.

Почему мы это делаем? Может быть, потому что понимаем цену шанса? Шанса заработать, что-то изменить или измениться. Давая шанс человеку, мы даём шанс и себе стать лучше.

А если так, то мы давали, даём и будем давать шансы. Тогда вопрос в том, как это делать правильно, чтобы потом не было мучительно больно.

Как давать в долг, чтобы вернули

Сделайте всё возможное, чтобы должник выдал вам расписку, в которой собственноручно написал свои паспортные данные, сумму и условия долга, срок возврата. Расписка уместна всегда при небольших суммах долга, скажем, до 100 тысяч рублей.

Если дали в долг свыше 100 тысяч рублей, лучше расписки может быть только договор займа. И хорошо, если в нём предусматривается залог ценных вещей или имущества, например автомобиля. В случае невозврата должник будет обязан заключить с вами договор купли-продажи автомобиля на сумму долга.

Что делать, если долг не возвращают

1. Отправьте претензию

Если должник написал расписку или заключил договор займа, но денег не вернул, первым делом обязательно напишите и отправьте ему почтой претензию с требованием вернуть долг. В претензии предупредите его о перспективе судебных разбирательств, компенсации госпошлины и судебных расходов, индексации долга и уплаты процентов по ставке рефинансирования за весь период просрочки. Теперь у должника есть 30 дней для расчётов, в течение которых вероятность возврата повышается до 50%.

2. Напишите заявление о вынесении судебного приказа

Если предыдущий способ не помог, через 30 дней смело пишите заявление о вынесении судебного приказа. Дальше в ваших интересах будут действовать судебные приставы. Вероятность возврата повышается до 75%.

3. Подавайте иск

Если и это не помогло - да здравствует наш суд, самый гуманный суд в мире! В этом случае вероятность возврата повышается до 99%. Но стоит помнить: если у должника нет источников дохода и имущества, история может закончиться ничем или растянуться на неопределённый период.

4. Уступите долг профессионалам

По договору уступки прав требования ваш должник станет их должником, а вы получите свои денежки за вычетом вознаграждения.

Ну и, пожалуй, последние два варианта, если нет расписки или договора займа.

5. Сделайте так, чтобы должник сам искренне захотел отдать деньги

Это сложно. Не у всех получится и не со всеми сработает. Задача - донести до разума должника, что с невозвратным долгом не будет везения, удачи, а, следовательно, успеха. Чтобы повернуть фортуну к себе лицом, надо освободить себя от долга. С таким пониманием ситуации должник меняет мышление и предпринимает сверхусилия для освобождения себя от клинических .

6. Простите

Это очень важно для человека, который дал деньги. Прощение означает новый этап в жизни давшего. Обрывается нить с должником, которая психологически тяжела. Она постоянно напоминает о долге, о человеке, который перестал для тебя существовать. Она изматывает и не даёт спокойно жить. Когда ты её обрываешь - обрываешь весь негатив, стираешь ластиком всю историю. У тебя снова чистый лист, и на него можно нанести новые яркие краски.

30.09.16 150 029 5

Как правильно давать деньги в долг друзьям и знакомым

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.