Какой период начисляется аванс. Сколько процентов от зарплаты составляет аванс и как его рассчитать

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца .

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца . Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- — Правила трудового распорядка;

- — Коллективный договор.

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

2. Срок выдачи аванса и зарплаты

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2016 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца . Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней .

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

3. Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК. Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет. Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

4. Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени . В письме Минтруда от 28 ноября 2013 года № 14-2-242 чиновники рассмотрели ситуацию, когда компания в трудовых договорах (или в положении об оплате труда) предусматривает не четкие даты выдачи зарплаты, а периоды.

Например, аванс выдают с 15-го по 20-е число каждого месяца, а зарплату - с 1-го по 5-е число следующего. По мнению Минтруда, эти формулировки неверные. Т.к. в данной ситуации работодатель не может гарантировать соблюдение периодичности в полмесяца.

Аналогичное мнение изложено в письме Роструда от 20.06.2014г. №ПГ/6310-6-1.

Т.е. должна быть конкретная дата. Например, 15 числа каждого месяца, 16 число каждого месяца. Когда день выплаты совпадает с выходным или праздничным днем, аванс выдается накануне этого дня.

5. Устанавливаем дату выплаты. Где?

В каких документах необходимо прописать даты выплаты зарплаты и аванса? В ТК обозначены правила внутреннего трудового распорядка, коллективный договор или трудовой договор. Значит ли это, что даты надо прописать везде или достаточно одного из данных документов?

Это спорный вопрос, по которому до 2016 года существовало две позиции:

- Вариант 1: Дни выплаты зарплаты необходимо установить как в правилах внутреннего трудового распорядка и коллективном договоре (при его наличии), так и в трудовых договорах с работниками (письмо Роструда от 20.06.2014г. №ПГ/6310-6-1.

- Вариант 2: Дни выплаты зарплаты можно установить в любом из перечисленных документов (письмо Роструда от 06.03.2012г. №ПГ/1004-6-1). А самый подходящий для этих целей – Правила внутреннего трудового распорядка.

Сейчас в перечисление документов добавлено слово «или», что означает использование любого из них на выбор организации.

6. Каким должен быть аванс по заработной плате

Из определения в ТК видно, что на самом деле в трудовом законодательстве нет такого понятия, как «аванс». Это просто часть заработной платы, которая выплачивается за первую половину месяца.

Однако на основании ст.423 ТК до сих пор применяются нормативные акты СССР, если они не противоречат ТК. Есть одно постановление Совета Министров тех «лохматых» годов — №566 от 23.05.1957г. с интересным названием «О порядке выплаты заработной платы рабочим за первую половину месяца».

Уже по названию понятно, что оно как раз по нашей теме. Кодексу оно не противоречит и в нем написано, что размер выплаты аванса в счет зарплаты работнику за первую половину месяца устанавливается по соглашению работодателя с профсоюзом и прописывается в коллективном договоре. Минимальный размер такого аванса не должен быть меньше тарифной ставки работника за фактически отработанное время.

Получается, что работодатель при выплате зарплаты за первую половину месяца (это фактический смысл «аванса») должен принимать во внимание это постановление и учитывать время, отработанное сотрудником по факту.

Применимость постановления для современных реалий подчеркнул Роструд в письме от 08.09.2006г. №1557-6 «Начисление авансов по зарплате».

Еще есть письмо Минздравсоцразвития от 25.02.2009г. №22-2-709, в котором говорится о выдаче заработной платы за каждую половину месяца примерно в одинаковых суммах.

7. Размер аванса по заработной плате

Выводы из всего сказанного следуют такие:

- — минимальная выплата за первую половину месяца – не меньше тарифной ставки работника за время, отработанное по факту;

- — сумма аванса по заработной плате рассчитывается не условно (40% оклада, 50% оклада и т.п.), а с учетом фактически отработанного времени (письмо Минтруда от 03.02.2016г. №14-1/10/В-660), поэтому придется составлять табели и за первую половину месяца перед тем, как производить начисления.

Зачастую оклад составляет лишь часть зарплаты. Поэтому, определяя сумму аванса, возьмите во внимание и прочие составляющие ежемесячного дохода : доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение профессий (должностей), замещение временно отсутствующего работника. Ведь работник уже точно отработал половину месяца, и потому вправе претендовать на часть подобных выплат.

А вот на размер аванса по заработной плате стимулирующие премии и вознаграждения не влияют (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709). Ведь, как правило, результаты работы, то есть как раз основание для бонусов, становятся ясны лишь по итогам месяца. То же самое касается и процентной части зарплаты.

8. Откуда берется аванс в 40% от зарплаты?

Так откуда же берутся пресловутые 40%? В трудовом законодательстве нигде не прописан точный размер аванса, поэтому вопрос, какой процент составляет аванс от зарплаты, неуместен. Но выплачивать меньше 40% не получится. Почему?

Трудовой кодекс говорит именно о выплате заработной платы, а значит, размер выплат за первую половину месяца должен быть адекватен затратам труда работника. Если из 100% оклада вычесть НДФЛ 13%, то получим 87% оклада. Половина этой величины 43,5% с некоторыми допущениями можно округлить до 40%.

Если вы установите меньший размер аванса по заработной плате, то это будет уже прямым нарушением трудового законодательства – ст.136 ТК. Но если не хотите рисковать, размер аванса по заработной плате должен определяться по итогам расчетов, а не быть фиксированным процентом.

Если вы приняли работника во второй половине месяца, например, 18 числа, а выплата аванса у вас происходит, например, 20-го, то аванс этому вновь принятому сотруднику не выплачивается, поскольку первую половину месяца он не работал.

9. Примеры расчета аванса по зарплате

Работник ООО «Весна» Сорокин С.С. получает 17 числа ежемесячно аванс за первую половину месяца, а до 3 числа следующего месяца – остаток заработной платы. Оклад работника 30 000 руб.

В период с 1 по 15 марта попадает 9 рабочих дней, всего же в этом месяце 21 рабочий день. В марте 2016 года Сорокин болел с 1 по 4 марта (4 рабочих дня).

В Правилах внутреннего трудового распорядка установлено, что аванс рассчитывается, исходя из числа рабочих дней в периоде с 1-го по 15-е число данного месяца.

Аванс за полностью отработанный период с 1 по 15 число:

30 000 / 21 * 9 = 12 857,14 руб.

Аванс за первую половину месяца с учетом отработанного времени:

12 857,14 / 9 * 5 = 7142,86 руб.

Или сразу сокращенный расчет:

30 000 / 21 * 5 = 7142,86 руб.

Методику расчета аванса подробно пропишите в Положении об оплате труда или ином локальном документе. Тогда при проверке к вам не возникнет лишних вопросов.

10. Начисление аванса по заработной плате

Считается, что сотрудник получает доход в виде заработной платы на последнее число каждого месяца. Поэтому начисление аванса по заработной плате производится только в ведомостях. В бухгалтерском учете до окончания месяца никаких проводок по начислению не будет.

Проводки при выплате аванса такие же, как при выплате заработной платы:

Дебет 70 – Кредит 50, 51

Т.е. после выдачи аванса по заработной плате за работником формируется дебиторская задолженность (дебет 70), которая погашается в день начисления зарплаты – последний день месяца.

По той же причине расчетные листки на аванс не выдаются. Работники получают их раз в месяц при выплате заработной платы за вторую половину месяца.

В налоговом учете аванс по зарплате в расходах не учитывается.

11. Выдача аванса по заработной плате

Выдача аванса по заработной плате оформляется теми же документами, что и выплата окончательного расчета по зарплате. Перечень документов, которые надлежит составить, зависит от того, каким способом его выдали:

- — наличными деньгами;

- — перечислением на счет сотрудника в банке.

Выдачу аванса наличными деньгами надо оформить ведомостью по форме № Т-53 (платежная ведомость) или расходными кассовыми ордерами по форме № КО-2.

Так как аванс платится за неполный месяц, составление расчетной ведомости по форме Т-49 не нужно. Она используется для учета удержаний, начислений и выплат за целый месяц.

При перечислении аванса на банковские карты работников в платежном поручении указывайте в назначении платежа – выплата заработной платы за первую половину месяца, например, сентября 2016 г.

12. Взносы и налоги с аванса по зарплате

В связи с тем, что аванс – это не аванс на самом деле, а зарплата за первую половину месяца, возникает вопрос, нужно ли рассчитывать и удерживать НДФЛ с него, а также начислять и перечислять страховые взносы?

Минфин давно прояснил этот факт, например, в письмах 17.07.2008г. №03-04-06-01/214, от 16.07.2008 года №03-04-06-01/209, от 15.08.2012 N 03-04-06/8-143, от 09.08.2012 N 03-04-06/8-232, от 18.04.2013г. №03-04-06/13294. На ту же тему письмо ФНС от 26.05.2014 г. № БС-4-11/10126. Есть даже Постановление Президиума ВАС от 07.02.2012 г. № 11709/11.

Согласно п.2 ст.223 НК, дата фактического получения работником дохода в виде заработной платы – это последний день месяца, за который эта зарплата начисляется. Поэтому на момент выплат за первую половину месяца дохода по НДФЛ не возникает. Солидарна здесь и позиция судов.

Выдавая аванс по зарплате, удерживать с такой суммы НДФЛ не надо.

Удерживать и платить в бюджет НДФЛ нужно только один раз в месяц - со всех начисленных за этот месяц сумм оплаты труда. А пока месяц не закончился, нет оснований облагать НДФЛ авансовую часть.

Нет необходимости платить с авансов и взносы во внебюджетные фонды. Ведь их начисляют по итогам каждого календарного месяца. А не позднее 15-го числа следующего направляют в фонды. Не надо начислять и взносы на страхование от несчастных случаев. Так что, выплачивая работнику аванс, вам достаточно лишь сделать проводку на перечисление денег.

Но есть одна любопытная ситуация, когда одновременно с выплатой аванса необходимо все-таки удерживать и перечислять НДФЛ. А именно, когда аванс перечисляется в последний день месяца.

Например, выплачивая аванс 30 сентября, организация уже должна перечислить НДФЛ. Месяц закончился и работнику начислен доход, возникла база по НДФЛ. Здесь позицию налоговиков поддержал суд – определение Верховного суда от 11.05.16 № 309-КГ16-1804.

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как происходит выплата и расчет аванса по заработной плате по в видео-формате.

14. Зарплата без аванса

Иногда задают вопрос, можно ли все-таки отказаться от аванса по зарплате, если работник напишет заявление с такой просьбой? Ответ на этот вопрос – нет. Это будет нарушением трудового законодательства, даже если работник сам этого хочет.

Таким образом, зарплата без аванса невозможна. Если обязанность об отдельной оплате первой половины месяца проигнорировать, компании грозит ответственность.

Согласно ст.5.27 КоАП за нарушение трудового законодательства :

- должностные лица и ИП – штраф 1000-5000 руб., повторно – 10000-20000 руб. или дисквалификация от 1 до 3 лет;

- юридические лица – штраф 30000-50000 руб., повторно – 50000-70000 руб.

Помимо этого, сотрудники могут требовать компенсацию за задержку выплаты заработной платы, в соответствии со ст. 235 ТК РФ, так как ситуация по выплате зарплаты реже двух раз в месяц, может рассматриваться как ее несвоевременная выплата.

С 3 октября 2016 г. размер денежной компенсации не может быть ниже 1/150 действующей в период задержки ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты и заканчивая днем фактического расчета включительно (ст.236 ТК).

Какие проблемные вопросы встретились вам по расчету и выплате авансов? Задавайте их в комментариях!

Размер аванса по заработной плате и сроки его выплаты

Статьей 136 Трудового кодекса РФ предусматривается выплата аванса за прошедшую половину месяца. Оставшиеся средства переводятся по итогам второй части. Поэтому заработная плата подлежит выплате дважды.

Многие не уделяют авансу должного значения. Они выдают средства без учета требований законодательства. Некоторые работодатели вовсе ограничиваются одной датой перечисления заработной платы вместо двух.

Внесенные в законодательные акты в новом году изменения по вопросам оплаты труда работников не стали кардинальными. Порядок определения величины аванса остался прежним – на основании фактически отработанного сотрудником времени. Но выделяют новые сроки выплаты аванса и зарплаты в 2019 году. На них необходимо ориентироваться работодателю, чтобы не быть привлеченными к ответственности.

Изменения в Законе

Сроки выплаты аванса и зарплаты в 2019 году претерпели изменения. В соответствии с новшествами выплата должна быть произведена не позднее 15 числа следующего за отчетным периодом месяца.

Стоит отметить, что ответственность за несоблюдение сроков выплаты ужесточается. На основании новых норм повышены штрафные санкции за нарушения. Все изменения вступят в силу с 3 октября 2019 года. Они регулируются ФЗ №272, который был издан 3 июня 2019 года.

Закон предусматривает изменения в статье 136 ТК РФ. В ней отражены новые сроки перечисления зарплаты сотрудникам. Конкретные даты в ней не прописываются. Законодательно предусматриваются выплаты не реже, чем за каждую отработанную половину месяца.

Новая редакция статьи будет действительна 3 октября 2019 года. Помимо того, что будет внесено замечание оплаты каждые полмесяца, законодатели добавили в нормы и указание на перечисление средств не позже 15 числа следующего месяца.

Конкретные сроки прописываются в локальных документах, действующих в учреждении.

К ним относят:

- правила внутреннего распорядка;

- коллективный договор;

- трудовое соглашение.

Порядок расчетов

Статья 136 Трудового кодекса РФ не содержит указаний на размер аванса, который должен считается предварительным платежом. Поэтому порядок расчета и определения суммы должны быть разработаны работодателем.

Итоговая сумма отражается в письменном виде в трудовом договоре. Но грамотнее было бы определить поэтапные выплаты. В этом случае можно прописать в документации, что первый платеж составит 35% от суммы заработка. Вторая выплата будет сделана в размере 65% от полной заработной платы.

Эти действия необходимы для сотрудника. Они помогут определить сумму, на которую сможет рассчитывать работник на каждом из этапов выплат.

Стоит помнить, что 35% были указаны в качестве примера. Работодатель может сам определить, сколько он будет платить за труд за каждые отработанные полмесяца.

Сроки выплаты аванса и зарплаты в 2019 году

В 2019 году установлен срок выплаты заработной платы. Он составляет не позднее 15 числа следующего за отчетным месяца. При этом выдача производится в два этапа.

Законодатели определили, что зарплата должна перечисляться работникам дважды. В первый период предусматривается авансовый платеж. Вторая дата определяет выплату основной части зарплаты. Промежуток между ними должен составлять не менее 15 дней.

Согласно новым требованиям закона заработная плата должна быть выдана не позднее 15 числа следующего месяца. Эта дата считается крайней при определении наличия или отсутствия нарушений.

Выдача аванса 20 числа, а самой заработной платы 15 может быть признана незаконной. Ведь средства переводятся с разницей в 25 дней. Тогда работодателя можно привлечь к ответственности в соответствии со статьей 5.27 Кодекса об административных правонарушениях. Ему придется заплатить 50 тысяч рублей штрафа.

В организации может быть введено правило выплаты зарплаты в разные сроки сотрудникам разных структурных подразделений. Разница при этом может составлять 10 дней.

Новые работники могут рассчитывать на выплаты по аналогичным правилам. Даже если они приняты на работу до 15 числа, им требуется выплатить аванс. Если средства будут перечислены только 30 числа, то действия работодателя будут считаться незаконными. Это связано с тем, что запрещено выдавать зарплату однократно в месяц. Руководство предприятия может быть оштрафовано на 50 тысяч рублей.

Избежать штрафных санкций можно при указании, что средства выплачиваются в три этапа:

- На первом осуществляется выдача средств за прошлый период. У новичка они отсутствуют, поэтому заработная плата складывается из имеющихся дней в текущем месяце.

- Вторым шагом является выдача аванса. В этом случае в расчет не берутся уже оплаченные дни.

- На третьем этапе выдается вторая часть заработной платы за прошедший период.

Со второго месяца трудовой деятельности новичок будет получать зарплату аналогично другим сотрудникам.

Удержание НДФЛ

Многих работодателей волнует вопрос удержания из заработной платы налога на доходы физических лиц. Не все бухгалтеры знакомы с вопросами авансовой системы, отчего и появляются спорные моменты.

Удержание НДФЛ производится с полной суммы, которая положена и выплачена работнику за целый отработанный месяц. Размер налога составляет 13%. Законодательно ставка не была изменена до настоящего времени.

Взимания НДФЛ с аванса не производится. Но при этом предварительные выплаты могут быть снижены за счет производимых отчислений. Ведь аванс определяется с учетом удержанного налога в размере 13% с полной суммы зарплаты. Поэтому первая часть зарплаты выплачивается уже с учетом вычета.

Какие нужны документы

Заработная плата должна делиться на две части за каждую отработанную половину месяца. Те работодатели, которые ранее не использовали такую систему, должны осуществить переход на нее. Для того, чтобы соблюсти нормы трудового законодательства, важно подготовить определенные документы. Основанием для выплаты аванса служит заявление, поданное сотрудником организации.

При его составлении необходимо ориентироваться на некоторые важные правила:

- Документ может быть составлен вручную или напечатан на компьютере. Готовить его необходимо на белом листе формата А4.

- В правом верхнем углу располагается шапка заявления. В ней прописываются данные адресата. Таковым является работодатель. В отношении него указывается наименование организации, должность, фамилия, имя, отчество руководителя, юридический адрес. Также прописываются данные и заявителя. Он указывает свои ФИО и адрес проживания.

- В центральной части документа прописывается слово «Заявление».

- Далее начинается основная часть документа. Она может быть составлена произвольно. Важно отметить, что просит заявитель, а также в каком размере.

- Необходимо отметить основания для составления заявления. Они помогают руководителю принять решение.

- В конце документа ставится подпись составителя и дата подготовки заявления.

Когда работодатель рассмотрит обращение, он выносит решение. Если просьба поддерживается, то издается приказ о выплате аванса из зарплаты.

Документ готовится в соответствии с правилами формирования внутренних актов учреждения. При этом должны быть учтены общепринятые нормы делопроизводства и подготовки приказов. Важно согласовать бумагу с уполномоченными сотрудниками организации.

Ответственность за нарушения

Законодательно определено, что работодатель должен производить выплаты заработной платы дважды в месяц. Также устанавливается срок последнего платежа. Он не должен быть вынесен позднее 15 числа, следующего за отчетным месяца. Некоторые работодатели игнорируют требования закона.

Они могут:

- платить заработную плату однократно в месяц;

- делать перерывы между выплатами более длительные, чем предусматривает закон;

- вносить основную часть зарплаты позже, чем 15 число следующего месяца.

Все эти действия могут быть признаны как нарушения требований закона. Если они будут выявлены, то трудовое законодательство предусматривает административную ответственность. Она выражается в виде штрафа. Его размер определяется статьей 5.27 Кодекса об административных правонарушениях РФ.

Федеральный закон №272, который был издан 3 июля 2019 года и вступил в силу 3 октября 2019 года, предусматривает особенный штраф за несоблюдение сроков начисления и выплаты заработной платы. Касаются нормы и авансовых платежей. Суммы указываются в шестом пункте статьи 5.27 КоАП РФ.

Должностным лицам придется заплатить не менее 10 и не более 20 тысяч рублей. Если задержка выплаты осуществляется юридическим лицом, то санкции ужесточаются. Сумма увеличивается до 30–50 тысяч рублей.

Особые наказания предусматриваются для лиц, которые не в первый раз совершают подобные правонарушения. Должностные лица заплатят от 20 до 30 тысяч рублей штрафа. При этом они могут быть дисквалифицированы на год или три года. Юридические лица будут оштрафованы на сумму от пятидесяти до ста тысяч рублей. Эти нормы отражены в пункте седьмом статьи 5.27 кодекса.

Выделяют и другие наказания, которые применяются при нарушении условий перечисления авансовых платежей. Они прописываются в пунктах 1 и 2 статьи 5.27 кодекса.

Если нарушение первичное, то должностным лицам нужно будет заплатить штраф от одной до пяти тысяч рублей. При повторном санкции увеличиваются до 10–20 тысяч рублей и дисквалификацией на год или три года.

Юридические лица будут привлечены к ответственности и выплате штрафа в размере от 30 до 50 тысяч рублей. Если нарушение выявляется повторно, то сумма возрастает до 50–70 тысяч рублей.

Сроки, в течение которых должна быть выплачена заработная плата, стали более четкими. В соответствии с этим появились и новые меры наказания за их несоблюдение. Об этом в обязательном порядке необходимо помнить работодателям.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В новой редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2017-2018 годах?

Новые правила расчета аванса 2017 года, прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце - 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом - в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса - 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. Кроме того, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Заключая со своими сотрудниками трудовые соглашения, администрация хозяйствующего субъекта обязана в установленные сроки выдавать за их работу соответствующее вознаграждение. При этом выплаты могут производиться в течение месяца несколько раз, первые из них принято называть авансом. Нормативными актами был уточнен аванс по зарплате в 2018 году расчет по новому. Теперь размер аванса по заработной плате по ТК РФ зависит от выработанного в действительности времени.

Порядок выплаты вознаграждения работающим на предприятии регулируется положениями законодательных актов, а также внутренними документами самого предприятия.

Закреплено, что выплата зарплаты сотрудникам должна выполняться не меньше двух раз за месяц. Однако, при этом нужно учитывать – были ли у данных людей в рассматриваемый период рабочие дни. Если сотрудник работал, то он имеет право на получение первой части зарплаты.

При этом руководство организации не имеет права отменить перечисление. За это к нему могут быть применены меры соответствующего воздействия, в том числе и выплата компенсации работнику за дни задержки вознаграждения работника.

Кроме этого, в оформленных соглашениях с работающими на предприятии людьми могут быть предусмотрены и более частые сроки выплаты. Если они прописаны в трудовом контракте или внутренних локальных положениях организации, администрация фирмы обязана их соблюдать.

Внимание! Не спасет руководство компании и добровольный отказ сотрудника от получения зарплаты частями в несколько этапов. Единственный вариант не платить первую часть работнику - только отсутствие в этом периоде времени его работы.

Сроки выплаты аванса и заработной платы в 2018 году

Дни, в какие необходимо выдавать аванс и зарплату, должны быть четко прописаны в трудовом контракте с сотрудником, а также в локальных актах организации (например, в положении об оплате труда).

Закон четко определяет, что между выдачей этих двух частей не должно проходить больше, чем 15 дней. Помимо этого устанавливается, что заработок за первую часть месяца необходимо выдавать в период с 15 по 30 день текущего месяца, а окончательный расчет производить в промежуток с 1 до 15 день месяца, идущего за ним.

Администрация не имеет права устанавливать в документах промежуток в днях, во время которого предполагается сделать выплату. Однако можно поставить, что выплата должна быть произведена до указанной даты. Также нельзя записывать неточные даты. Документ должен четко указывать на дни, в какие выполняется выплата, и какая именно часть зарплаты в этот момент выдается.

В законе не содержится запрета на выплату в более частые промежутки, к примеру в каждые 10 дней. Но в любом случае эти даты нужно указать в документах.

Внимание ! Есть день, на который приходится выдача одной из частей заработка, выпадает на нерабочий, то производить выдачу работодатель обязан в предшествующий рабочий день.

Не рекомендуется в качестве дней выдачи указывать 15 и 30 число. Это связано с тем, что во многих месяцах года 30-е число - последнее, а потому в этот день бухгалтеру придется выполнить расчет и удержание НДФЛ с аванса.

Аванс по зарплате в 2018 году: расчет по новому

Правила как определить аванс по зарплате в 2018 году изменились. Еще в августе 2017 года Минфин выпустил письмо, в котором разъяснил правила расчета аванса. Теперь точно определено, какие из выплат обязательно учитывать при расчете этой части зарплаты, а какие применяются только при определении заработка за весь месяц.

Шаг 1. Определить количество отработанных дней за период

Согласно разъяснениям, аванс нужно определить пропорционально числу выработанных дней в первую часть месяца. Это значит, сколько в действительности выработал сотрудник в этот промежуток дней, столько ему и необходимо оплатить.

Отсюда следует, что если в какие-то из этих дней сотрудник не выполнял свои обязанности по причине отпуска или болезни, то и начислять аванс за них не нужно.

Шаг 2. Определить начисления, которые нужно включить в аванс

Минфин считает, что для расчета аванса нужно учитывать следующие виды начислений:

- Размер оклада или тарифной ставки сотрудника за период;

- Надбавки и доплаты, получение которых не зависит от результатов работы сотрудника за расчетный период, выполнения месячной нормы времени труда, соблюдения трудового распорядка. Сюда включаются, к примеру, доплата за выход на работу в ночное время, за совмещение нескольких должностей, за стаж работы и т. д.

Если произвести расчет аванса только с учетом оклада либо тарифной ставки, то такой шаг контролирующие органы будут считать ущемлением работника, что приведет к наложению штрафа до 50 тысяч руб.

Шаг 3. Определить начисления, которые не нужно использовать

Так, если определяется аванс, то следующие начисления учитывать не нужно:

- Премии, которые выплачиваются по результатам работы за месяц;

- Доплаты, определение которых зависит от месячной работы и производится только по завершении расчетного месяца. Например, доплата за сверхурочную работу.

Размер этих выплат будет известен только после завершения месяца на момент общего расчета зарплаты.

Как известно, выплату аванса не нужно облагать налогом НДФЛ. Однако всегда существует риск, что компания, выдав работнику заработок в полном размере за первую половину месяца, не сможет удержать налог по итогам второго. Это может произойти, например, если работник заболеет.

Поэтому, эксперты рекомендуют применять к рассчитанной сумме аванса коэффициент 0,87. В результате, даже если во второй половине месяца не будет начислений, то сумма для удержания и перечисления налога все равно останется. Чтобы «легализовать» такой порядок расчета, необходимо описать его в локальных документах фирмы и ознакомить с ними сотрудников.

Часть аванса от оклада равна:

Часть аванса от прочих доплат равна:

Общая сумма аванса равна:

Пример расчета авансовой части

Филлипова А. Н. Работает кассиром в ООО «Рассвет». У нее установлен оклад 18000 рублей. Также она получает доплату за совмещение должности бухгалтера - 8000 руб. Если отдел продаж выполняет план по реализации продукции, всем работникам также начисляется премия в размере 30% от оклада.

Филлипова А. Н. Работает кассиром в ООО «Рассвет». У нее установлен оклад 18000 рублей. Также она получает доплату за совмещение должности бухгалтера - 8000 руб. Если отдел продаж выполняет план по реализации продукции, всем работникам также начисляется премия в размере 30% от оклада.

В расчетном месяце 21 рабочий день, аванс выплачивается за 11 отработанных дней.

Произведем расчет авансовой части. В ней будет принимать участие оклад и размер доплаты. Поскольку премия начисляется только по результатам продаж за месяц, в расчете аванса она не участвует.

Оклад за первую половину месяца составит: 18000 / 21 х 11 = 9429 руб.

Доплата за этот же период составит: 8000 / 21 х 11 = 4191 руб.

Итого общая сумма аванса: 9429 + 4191 = 13620 руб.

бухпроффи

Важно! Подоходный налог с аванса не снимается, поэтому вся рассчитанная сумма подлежит выдаче работнику в установленный в локальных актах день.

Налоги

ТК устанавливает, что работник получает свою зарплату двумя частями - авансом и оставшейся частью заработка. При этом аванс должен выплачиваться во вторую половину месяца.

По закону, днем, когда работник получил свой доход, считается заключительный день месяца. Поскольку обычно аванс выплачивается до этого момента, то производить расчет и удержание с него подоходного налога нет необходимости. Сумму НДФЛ полагается определять при выдаче окончательной части заработка и на следующий день перечислять его в бюджет.

Однако из указанного правила существует исключение. Если выдача аванса выполняется в завершающий день месяца, то, согласно законодательным актам, этот день считается днем получения дохода работником. Это значит, что на сумму аванса нужно определить и удержать налог. Такую позицию озвучивают судьи при разбирательствах между компаниями и ФНС.

Внимание! Размер взносов определяется при расчете общей суммы зарплаты, а перечисляются до 15 дня идущего за расчетным месяцем периода. Поэтому, они никаким образом не затрагивают выплату аванса, в какой бы день месяца она не производилась.

Бухгалтерские проводки

Когда выплачивается аванс по заработной плате, бухгалтер не производит каких-либо начислений и удержаний.

В связи с этим, при выплате аванса обычно формируются следующие проводки:

Ответственность работодателя за не выплату аванса

В ТК не устанавливается понятие аванса. То, что мы называем этим словом - одна из частей зарплаты. Поэтому, на невыдачу аванса распространяется та же ответственность, как и на невыплату всего заработка.

Закон определяет, что на виновника может накладываться три вида ответственности:

- Материальная - наступает сразу же на следующий день, после фиксированной даты выдачи. Размер штрафа рассчитывается на основании не выданной суммы и общего периода просрочки как 1/150 от задолженности за каждый день задержки. Данная компенсация должна начисляться и выплачиваться каждому работнику независимо от того, по какой причине ему не выдали зарплату вовремя.

- Административная - накладывается проверяющими органами при выявлении факта задержки выплаты зарплаты. Может быть присужден ответственному лицу, компании либо ИП. Максимальная сумма наказания - 50 тысяч руб, которая может быть увеличена при повторном аналогичном нарушении.

- Уголовная - накладывается по решению суда при преднамеренной невыплате более 2 месяцев. Накладывается на директора фирмы либо предпринимателя. Максимальный срок наказания - штраф 500 тысяч руб, либо заключение в тюрьму до 3 лет.

Когда надо выплатить зарплату за первую половину месяца? К какой ответственности привлекут работодателя за невыплату аванса? Как правильно определить размер аванса? Как отражается выплата аванса в форме 6-НДФЛ?

Работодатели должны выплачивать зарплату два раза в месяц, и традиционно первая выплата называется авансом. Однако в Трудовом кодексе нет такого понятия, как аванс: за первую половину месяца необходимо выплачивать зарплату. Как устанавливается срок выплаты такой зарплаты? Каков порядок ее расчета? Можно ли ее выплачивать в фиксированном размере в целях минимизации трудозатрат работников расчетной службы? Как заполнить разд. 2 формы 6-НДФЛ, если по итогам месяца работник получил только аванс, с которого не удержан НДФЛ? О том, какие разъяснения по данным вопросам поступали со стороны Минтруда, Роструда, Минфина и ФНС, вы узнаете из представленной статьи.

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272-ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

В Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда» (размещена на официальном сайте ведомства 20.12.2016) указано, что данный закон не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплате работнику начисленной заработной платы не реже чем каждые полмесяца.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

- за первую половину месяца – в установленный день с 16-го по 30-е (31-е) число текущего периода;

- за вторую половину месяца – с 1-го по 15-е число следующего месяца.

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

Что касается установления даты выплаты аванса, согласно разъяснениям Минтруда, приведенным в Письме от 03.02.2016 № 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца», Трудовой кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

При этом недопустимо устанавливать вместо конкретного дня выплаты зарплаты период, в течение которого она может выплачиваться (например, с 16-го по 18-е число). Такой вывод содержится в Письме Минтруда РФ от 28.11.2013 № 14-2-242.

От редакции:

Вопрос о том, какие сроки необходимо установить для выплаты заработной платы, также рассматривался в статье Е. А. Соболевой «Все о выплате аванса по заработной плате сотруднику учреждения» (№ 8, 2016).

К какой ответственности привлекут работодателя за невыплату аванса?

Стоит отметить, что норма ч. 6 ст. 136 ТК РФ носит императивный характер, следовательно, ее применение не зависит от волеизъявления работников. Дело в том, что на практике до сих пор встречаются ситуации, когда работодатели выплачивают зарплату один раз в месяц на основании соответствующих заявлений работников. За такую самодеятельность в соответствии с ч. 6 ст. 5.27 КоАП РФ им грозит штраф:

- для должностных лиц (руководителя и бухгалтера) – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 30 000 до 50 000 руб.

Повторное нарушение влечет наложение административного штрафа в более крупном размере (на должностных лиц – от 20 000 до 30 000 руб., на юридических лиц – от 50 000 до 100 000 руб.). Это предусмотрено ч. 7 ст. 5.27 КоАП РФ. Вместо штрафа возможна другая мера ответственности – дисквалификация должностного лица на срок от одного года до трех лет.

К сведению:

Части 6 и 7 введены в ст. 5.27 КоАП РФ Федеральным законом № 272-ФЗ.

Обращаем ваше внимание, что арбитры встают на сторону трудовых инспекций и при назначении штрафов (постановления Судебного участка № 33 Оричевского судебного района Кировской области от 02.02.2017 № 5-78/2017, Судебного участка № 1 Нижегородского района г. Н. Новгорода Нижегородской области от 31.01.2017 № 5-5/2017), и в случае дисквалификации руководителей (постановления Верховного суда Республики Татарстан от 28.09.2016 № 4а-1390/2016, Верховного суда Республики Марий Эл от 26.02.2016 № 4А-21/2016, Решение Самарского областного суда от 08.09.2016 № 21-1880/2016).

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

В этом случае работодателю грозит материальная ответственность в соответствии со ст. 236 ТК РФ (в редакции Федерального закона № 272-ФЗ). В отличие от административного штрафа, выплаты производятся в пользу работников, чьи права нарушены.

При нарушении сроков выплаты заработной платы работодатель должен выплатить работнику компенсацию за каждый день задержки. Размер такой компенсации – не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

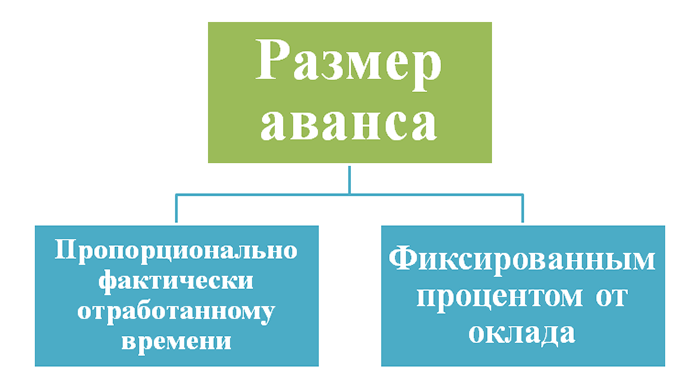

Способы расчета зарплаты за первую половину месяца:

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802-6-1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14-4-1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Пример 1

В учреждении установлен срок выплаты заработной платы за первую половину месяца 20-го числа. Правилами внутреннего трудового распорядка организации предусмотрено, что аванс выплачивается работнику за вычетом исчисленного НДФЛ.

Рассчитаем сумму аванса за март 2017 года для работников с учетом фактически отработанного ими времени.

Оклад, руб.

Отработано в марте 2017 года, раб. дн.*

С 1-го по 15-е число

С 16-го по 31-е число

Иванов И. В.

Петров П. Е.

Сидоров С. И.

Кузнецов К. А.

* В учреждении установлена пятидневная рабочая неделя. В марте 2017 года

22 рабочих дня.** Работник находился в ежегодном оплачиваемом отпуске.

В установленный срок (18.03.2017, так как 20.03.2017 пришелся на выходной день) необходимо будет выплатить работникам аванс в следующем размере:

Оклад, руб.

Начислено за фактически отработанное время в первой половине месяца

НДФЛ

Сумма к выдаче на руки, руб.

Иванов И. В.

18 182 руб. (40 000 руб. / 22 раб. дн. х 10 раб. дн.)

2 364 руб. (18 182 руб. х 13%)

Петров П. Е.

15 909 руб. (35 000 руб. / 22 раб. дн. х 10 раб. дн.)

2 068 руб. (15 909 руб. х 13%)

Сидоров С. И.

7 955 руб. (35 000 руб. / 22 раб. дн. х 5 раб. дн.)

1 034 руб. (7 955 руб. х 13%)

Кузнецов К. А.

Контролирующие органы не раз указывали, что с авансов НДФЛ не удерживается. В рассмотренном примере уменьшение суммы аванса на сумму налога не предусматривает перечисление НДФЛ в бюджет.

Расчет зарплаты за первую половину месяца в процентах от оклада. Согласно разъяснениям Минздравсоцразвития, приведенным в Письме от 25.02.2009 № 22-2-709, при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах (без учета премиальных выплат).

Какой же процент установить? Если дословно следовать рекомендациям, приведенным в письме, это 50%. Однако исторически сложилось, что аванс устанавливают в размере 40% оклада. Этому есть вполне логичное объяснение: при окончательном расчете с зарплаты работников будет удержан НДФЛ, и если в виде аванса выплатить 50% оклада, то зарплата за вторую половину месяца будет значительно меньше.

Пример 2

Работнику установлен оклад в размере 30 000 руб. Предположим, что работнику не положены вычеты НДФЛ, следовательно, сумма налога – 3 900 руб. Сравним, каковы будут суммы выплат при выплате аванса в размере 40 и 50%.

Как видно из примера, при установлении аванса в размере 50% при окончательном расчете работник получит зарплату ниже, чем за первую половину месяца, что не соответствует требованиям о примерно равных частях заработной платы.

Вместе с тем следует обратить внимание, что, в отличие от аванса, установленного в фиксированном размере, выплачивать аванс в процентах от оклада не надо в тех случаях, когда сотрудник не работал (находился на больничном, в командировке, в отпуске и т. п.).

О выплате аванса в фиксированной сумме.

Вопрос о расчете фиксированной суммы для выплаты зарплаты авансовым методом работнику организации государственного сектора был рассмотрен Минфином в Письме от 29.03.2016 № 02-07-05/17670. Чиновники ведомства указали, что такой вопрос находится в компетенции Минтруда, а не Минфина. Вместе с тем финансисты напомнили, что согласно ст. 91 ТК РФ расчет заработной платы осуществляется за фактически отработанное время, определенное в рамках учета, организованного работодателем. При этом порядок выплаты заработной платы (сроки, размер и составляющие), устанавливаемый локальными актами учреждения, не должен противоречить положениям ТК РФ. Что касается учета фактически отработанного времени, Приказом Минфина РФ № 52н утверждены форма табеля учета использования рабочего времени, на основании которого производится расчет фиксированной суммы за фактически отработанное время за первую половину месяца (включая корректировку фиксированной суммы), и методические рекомендации по его формированию.

Учитывая данные разъяснения Минфина, вышеозвученную позицию Минтруда, а также риски, связанные с выплатой аванса в фиксированной сумме, считаем такой способ выплаты зарплаты за первую половину месяца неприемлемым для учреждений госсектора.

Зарплата за первую половину месяца и НДФЛ.

За последнее время со стороны как Минфина, так и ФНС поступило множество разъяснений, согласно которым с аванса удерживать НДФЛ не надо (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999, Минфина РФ от 27.10.2015 № 03-04-07/61550).

Напомним, что в силу п. 3 ст. 226 НК РФ суммы налога исчисляются налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в деятельности организации), в отношении которых применяется , установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В Письме Минфина РФ от 01.02.2016 № 03-04-06/4321 отмечено, что до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен. Следовательно, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов только при их фактической выплате после окончания месяца, за который эта сумма налога была исчислена. Аналогичное мнение содержится в Определении ВС РФ от 11.05.2016 № 309-КГ16-1804.

Вместе с тем нужно обратить внимание на ситуацию, когда аванс выплачивается в последний день месяца.

Минфин считает (см. Письмо от 23.11.2016 № 03-04-06/69181), что если успеет выплатить аванс до окончания месяца, то НДФЛ перечислять в бюджет не надо. Это обусловлено тем, что по общему правилу учреждение исчисляет НДФЛ в последний день месяца, а удержать налог надо один раз – при выплате дохода после окончания месяца.

Что касается арбитров, они также придерживаются мнения, что при выплате аванса в последний день месяца НДФЛ с его суммы перечислять в бюджет не нужно (Постановление АС УО от 24.02.2016 № Ф09-11987/15 по делу № А76-10562/2015).

Как отражается выплата аванса в форме 6-НДФЛ?

Сумма аванса не подлежит отдельному отражению в форме 6-НДФЛ: в разд. 2 этой формы показывается сумма заработной платы, признанная на последнее число месяца. Как уже было отмечено, НДФЛ удерживается при окончательном расчете с работниками и также указывается одной суммой.

На практике возможна ситуация, когда работник получает аванс в размере 40%, но по итогам месяца у него не будет доходов, из которых можно удержать НДФЛ.

Такое случается, если за вторую половину месяца работнику не начислен доход (например, ему предоставлен неоплачиваемый отпуск), а в первой половине месяца из-за нерабочих праздничных дней сотрудник фактически не отработал половину рабочего времени и доход получен в том числе за неотработанное время. В дальнейшем удержать НДФЛ из его доходов следует при ближайшей выплате зарплаты.

В разделе 2 формы 6-НДФЛ бухгалтер отразит показатели следующим образом:

- на последнее число месяца будет признана сумма фактически полученного дохода в виде аванса;

- будет указана дата удержания налога, которая не совпадает с датой выплаты суммы окончательного расчета за соответствующий месяц.

Так как налог своевременно не удержан, бухгалтеру необходимо будет представить в налоговую инспекцию соответствующее пояснение, которое освободит учреждение от ответственности за представление недостоверных сведений.

Пример 3

Работнику установлен оклад в сумме 30 000 руб. За январь 2017 года ему был начислен аванс в размере 12 000 руб., который выплачен 17.01.2017. 18.01.2017 работник заболел, а листок нетрудоспособности представил работодателю только 06.02.2017. Удержать НДФЛ с аванса за январь в сумме 1 560 руб. (12 000 руб. х 13%) бухгалтер смог только при выплате аванса за февраль – 17.02.2017.

В пояснительной записке к форме 6-НДФЛ необходимо, в частности, указать следующее.

Раздел 2 формы 6-НДФЛ. Расхождение в строках 100 (указана дата 31.01.2017) и 110 (указана дата 17.02.2017). Разница в датах обусловлена тем, что после получения аванса за январь работник заболел. В установленный срок – 03.02.2017 – НДФЛ не был удержан в силу отсутствия у работника других доходов, облагаемых налогом по ставке 13%. Удержание НДФЛ с аванса не производилось в силу п. 2 ст. 223, п. 3, 4 ст. 226 НК РФ.НДФЛ за январь удержан из ближайшей выплаты в денежной форме 17.02.2017 (аванс за февраль 2017 года).

Что касается суммы аванса, приходящейся на неотработанное время, ее нужно учесть при выплате аванса за следующий месяц.

Подведем итог:

- заработная плата за первую половину месяца (с 1-го по 15-е число) должна быть выплачена в установленный день с 16-го по 30-е (31-е) число;

- дата выплаты устанавливается в любом из документов, перечисленных в ст. 136 ТК РФ (правилах внутреннего трудового распорядка, коллективном или трудовом договоре), при этом недопустимо вместо конкретного дня выплаты зарплаты устанавливать период, в течение которого она может выплачиваться;

- при определении размера аванса контролеры рекомендуют учитывать фактически отработанное сотрудником время (фактически выполненную им работу). Вместе с тем нет прямого запрета на установление аванса в процентах к окладу;

- при выплате аванса перечислять НДФЛ в бюджет не надо: исчисление, удержание и уплата налога (в том числе за первую половину месяца) осуществляются при окончательном расчете.