Как вывести деньги из ООО? Как легально вывести деньги из ооо.

Любые расчёты в ООО, сумма которых превышает 100 000 рублей по одному договору, должны производиться безналичным путём. Это требование законодательства. Однако, в деятельности компании иногда могут понадобиться наличные средства. Как обналичить деньги с расчётного счёта, и законно ли это?

Такой вопрос волнует многих новоиспечённых учредителей. Действительно, снять деньги с расчётного счёта допустимо, к тому же способов для этого несколько. В статье мы поговорим, как можно обналичить средства ООО, чтобы не привлечь внимание налогового органа.

Обналичивание денежных средств с расчетного счета

Подробное видео о том, как снять (вытащить) наличку с расчетного счета фирмы. Схемы обналички.

Не всегда владельцам ООО выгодны безналичные расчёты. В некоторых случаях могут понадобиться «живые деньги». Вот тогда учредители задумываются, как снять средства со счёта легально. Для этого есть несколько известных способов:

Получение средств на хозяйственные нужды (важно знать, что на эти цели вы можете обналичить лишь сумму до 100 000 рублей. В или любом другом банке, в котором у вас открыт счёт, в РКО так и нужно указать, что вы собираетесь покупать товары для хозяйственных нужд ООО. Конечно, отчитываться о расходах необязательно, однако, в случае споров с налоговой всё же лучше иметь при себе подтверждающие документы. Ими могут быть накладные, чеки);

Выдача заработной платы (ради получения таких доходов наличными некоторые учредители устраиваются в штат компании. Только придётся отчислить государству 13% в качестве налогов и 30% взносов во внебюджетные фонды. Итого, вы потеряете практически половину снятой суммы, что крайне невыгодно. Также в этом случае выдачу заработной платы нужно подтвердить ведомостью);

Дивиденды (учредители ООО вправе рассчитывать на получение доли от чистой прибыли в виде дивидендов. Максимальная частота, с которой они могут выплачиваться — раз в квартал. С такого дохода нужно будет заплатить лишь 13% налогов. Есть такой нюанс: дивиденды выплачиваются только с чистой прибыли , т. е., у компании не должно быть долгов перед государством, персоналом и т. д. А вот какая часть чистой прибыли будет направлена на выплату дивидендов — решать собранию учредителей. Можно и все полученные деньги направить на выплаты);

Командировочные расходы (вы вправе начислить себе командировочные по максимальному суточному тарифу и получить их наличными. Главное, иметь подтверждение «командировки» — билеты на перелёты, переезды);

Представительские расходы (эти средства обычно направляются на проведение каких-то мероприятий. Для их проведения можно даже купить дорогую одежду, вот только нужно будет потом доказать налоговой, что это действительно важная часть представительских расходов);

Договор займа (ООО может выдать займ своему учредителю или сотруднику. При этом, время возврата долга можно указать любое. Однако, если ставка по кредиту будет меньше 2/3 ставки рефинансирования, то заёмщик должен будет оплатить 13% в качестве налогов . При этом долг физическому лицу со стороны ООО может быть прощён, и тогда он будет засчитан как доход. А доходы облагаются налогом в 13%);

Выдача подотчётных (суммы выдаются сотруднику на различные цели, например, на закупку ТМЦ. При этом вся потраченная сумма должна быть документально подтверждена, а оставшиеся средства возвращаются в банк);

Управленческие расходы через ИП (учредитель ООО может также иметь статус ИП. Составляется договор, согласно которому ИП осуществляет управленческие функции в ООО. Большая часть прибыли ООО переводится на счёт ИП в качестве вознаграждения. Таким образом учредитель может обналичить средства, сняв их со счёта ИП. Данная схема вызывает много вопросов со стороны налоговиков. Если вы решите ею воспользоваться, то попадёте под пристальное внимание государственных структур. Законность данного способа — спорный вопрос. Чтобы избежать неприятных последствий, нужно грамотно составлять договор. В этом случае с полученного дохода нужно будет заплатить 6% налогов, если ИП работает на УСН «Доходы»).

Обналичка денег с расчетного счета ООО на пластиковую карточку работника

Некоторые учредители прибегают к незаконным способам обналичивания денег, например, через ООО, которое ведёт свою деятельность фиктивно. Учредители одной компании переводят средства другой за якобы поставленный товар. Покупатель снимает средства и передаёт их обратно за вычетом комиссии. Такие схемы быстро выявляются налоговыми органами, а последствия для обеих фирм будут неутешительными.

Особенности снятия наличных с расчетного счета ООО

Важной особенностью функционирования ООО является то, что учредители обналичить средства на личные цели, в отличие от ИП, не имеют права. Тем не менее оформление владельцев компании в штат решает этот вопрос довольно быстро и законно.

При этом важно правильно указать в РКО по счёту цели снятия средств. Идеальным основанием для это служат «Траты на хозяйственные нужды ООО «. Также многие учредители часто указывают фразу «На заработную плату сотрудникам «. Банк в подобных операциях отказать не вправе, а потому безоговорочно выдаёт денежные средства по требованию законных заявителей.

После того, как средства были получены в банке, их нужно оприходовать в кассу ООО. Здесь не забывайте про лимиты на конец дня, которые устанавливаются внутренними документами ООО. Если в кассе имеется излишек, вы обязаны сдать его в банк.

Правильный учёт доходов и расходов в кассу — залог успешной деятельности ООО. Проводки на внесение средств будут выглядеть таким образом:

Если оприходованные средства выдаются на заработную плату сотрудникам, то проводка будет такой:

Какие документы нужны для обналичивания счёта ООО?

Чтобы деньги можно было снять с банковского счёта, необходимо завести чековую книжку. Обычно она оформляется при открытии счёта. Также будет важно наличие карточки с образцами подписей тех лиц, которые имеют доступ к счёту.

В чеке должны быть указаны следующие сведения:

- дата обналичивания;

- сумма снятия;

- ФИО и реквизиты паспорта получателя средств;

- подпись получателя средств;

- назначение расхода.

Чек проверяется банковским оператором на корректность заполнения. Если все поля в нём указаны правильно, то он отрывается, а корешок остаётся в книжке.

Лицо, которое обращается за выводом средств, должно иметь при себе паспорт или иной документ, удостоверяющий личность. Если сумма крупная, то её стоит заказать заранее, написав заявление в банке или обратившись по телефону горячей линии.

После получения денег составляется ПКО для их внесения в кассу ООО. Выдаются средства также по документальному подтверждению в день поступления. Если вы выдаёте заработную плату, то необходимо оформить платёжную ведомость, если же средства направляются на хозяйственные нужды, то потребуется РКО. Проведённые операции обязательно отражаются во внутренней отчётности.

Ответственность ООО за незаконное обналичивание

Если ООО решится обналичить средства через другое ООО или ИП, то последствия наступят в отношении:

Заказчика услуги (то есть учредителя ООО, который не желает платить налоги);

Руководителя фирмы-однодневки;

Группы лиц (к примеру, если сделку проводило несколько учредителей ООО или был привлечён бухгалтер и другие сотрудники).

Ответственность за совершённое деяние зависит от суммы обналичивания и количества участников сделки. В российской практике за подобные правонарушения были приняты следующие меры в отношении преступников:

- условный срок;

- штраф;

- лишение свободы на срок до 11 лет.

Любая операция обналички ставит перед собой цель уклонения от налогов. В УК РФ нет статьи, прямо указывающей наказание за незаконный вывод средств через другие фирмы. Поэтому чаще всего используется пункт о предоставлении ложных сведений в налоговую службу или о сокрытии таковых, что чревато уголовной ответственностью.

Сколько стоит обналичить деньги с расчетного счета

За операции по снятию средств с расчётного счёта ООО банками всегда взимается комиссия. Её величина зависит от суммы и назначения расхода. Если уполномоченное лицо собирается вывести средства на разные цели, то взимается единая комиссия в процентном соотношении от суммы снятия.

При этом, за каждую операцию процент бывает разный. Если по таким операциям банком предусмотрены отличающиеся минимальные комиссии, то взимается максимальная из них. Комиссия выражается не только в процентах, но и в рублёвом эквиваленте.

К примеру, в тарифах банка может быть указано значение в 1,2% от суммы снятия, но минимум 200 рублей.

Не стоит забывать, что комиссия за снятие наличных — это не всегда окончательная сумма «поборов». Есть ещё и налоги, которые взимаются, к примеру, с сумм заработной платы или дивидендов.

Комиссия за снятие наличных с расчетного счета

Какой процент возьмёт банк за снятие наличных с расчётного счёта, можно узнать заранее перед открытием самого счёта. Эта информация содержится в тарифах, а найти сведения по ним можно на официальных сайтах банков или обратившись в их отделения.

Многие банки устанавливают для клиентов лимиты на разовое снятие или в течение месяца. Например, суммы до 250 000 рублей можно снимать без каких-либо комиссий либо по минимальному тарифу. Если же данное ограничение по деньгам вам не подходит, и снять нужно крупную сумму, то придётся оплатить повышенную комиссию. В зависимости от политики банка её величина может достигать до 10%.

Минимальная комиссия предусмотрена за снятие средств на заработную плату сотрудникам. Обычно она составляет 0,5% — 1%. Однако, обманывать банк и снимать деньги на другие цели, указав в назначении платёжного документа «на заработную плату» не допускается. Это приведёт к блокировке ваших счетов, а возможно и к разрыву договора с кредитной организацией.

ТОП-5 банков с выгодными условиями по выводу денег для ООО

- (банк группы «Открытие») — до 100 000 р. в месяц без комиссии, после — 3%;

- — от 1%;

- — до 100 000 р. без комиссии в зависимости от тарифа, а далее от 1,5%, либо на одном из тарифов можно отдавать только 19 р. за платежное поручение и разом до 500 000 выводить;

- — от 0% до 8%;

- — от 1,5%.

Здравствуйте! В этой статье расскажем, можно ли обналичить деньги с расчетного счета ООО.

Сегодня вы узнаете:

- Допустимо ли обналичивание средств.

- Как обналичить средства легально.

- Какая документация необходима для обналичивания.

На какие цели могут понадобиться средства

Деньги, которые хранятся на компании, принадлежат самой организации, а не ее учредителям. Поэтому вопрос обналичивания может стать проблемой.

Банковская же организация обслуживает счет вашей фирмы, но не выполняет контролирующую функцию. Поэтому, если вы всю документацию оформите правильно, то требуемую сумму вероятнее всего получите.

Понадобиться наличные средства могут на разные цели, а именно:

- приобретение материалов для работы;

- оплата за товары поставщикам, не работающим по «безналу»;

- оплата командировок и так далее.

А может возникнуть ситуация, когда деньги нужны для личных целей любого из учредителей.

Необходимая документация

Сам процесс получения денег выполняется с помощью чека. Для этого оформляется чековая книжка.

Процедура оформления занимает максимум 14 дней (в зависимости от банка) и стоит недорого. Также можете воспользоваться дебетовой платежной картой.

Получить наличные деньги может любой сотрудник вашей организации. Для этого ему достаточно предъявить паспорт и доверенность на получение средств. Причем требуют ее не во всех банках. Да и согласно законодательству, это условие не носит обязательного характера.

Если планируете получить большую сумму, закажите наличные заранее. Но с другой стороны, в этой ситуации размер банковской комиссии обычно ниже.

После того как получите деньги, оприходуйте их с помощью приходного ордера. В этот же день выдайте их тому человеку, для которого их получали.

При этом основанием для выдачи будет:

- – если средства нужны для хоз. нужд либо командировочных расходов;

- Ведомости – если зашел разговор о получении или .

Как можно обналичить средства законно

Прежде всего, нужно снять деньги с расчетного счета ООО легально, чтобы расходы, на которые вы планируете их потратить, были привязаны к реальной деятельности вашей компании.

Есть несколько статей расходов, которые не вызывают вопросов, с точки зрения законодательства.

1. Выдача зарплаты.

Выплата наличными через кассу законом не запрещена, кстати, довольно большое количество организаций все еще предпочитает именно так выдавать деньги своим сотрудникам.

Это самый удобный вариант, чтобы обналичить деньги легально, конечно, если вы вовремя и в полном объеме уплачиваете за сотрудников.

Эта статья расходов неограничена по сумме и периодичности выплаты, особенно это важно, если и сотрудником и владельцем компании является директор.

Но не забывайте, что вся документация, на основании которой начисляется зарплата, должна быть.

2. Через договор с ИП.

Этот способ законный и с мошенническими схемами никак не связан.

Заключается он в следующем: вы заключаете договор с собственником , работающего на 6%.

В этом случае ИП оказывает вашей компании определенные услуги:

- Предоставляет вам в аренду здание, оборудование либо транспорт;

- Передает вашей компании право пользоваться либо логотипом (по лицензионному договору);

- Занимается поиском клиентов для вашей фирмы (по агентскому договору) и так далее.

Единственное, у вас должны быть документы, которые подтверждают оказание услуг. Чаще всего это договор и акты оказанных услуг.

3. Дивиденды.

Так как учредители организовали бизнес, чтобы получать доход, то и на получение дивидендов они имеют полное право.

В этом случае нужно соблюсти два условия:

- Выплату можно осуществлять один раз в квартал;

- Предварительно нужно, чтобы был начислен и со счета вашего ООО в размере 13%.

4. Хозяйственные нужды компании.

На эту статью можно относить приобретение самых разных товаров: от письменных принадлежностей до недорогого оборудования (стоимость не должна превышать 100 000 рублей).

Сюда же может без опаски включить выплату за аренду транспорта, оплату за составление отчетов и выполнение работ по ремонту. Главное, уплачивайте НДФЛ.

Здесь тоже есть важный нюанс: если будете получать средства на эту статью затрат, банковская организация возьмет с вас комиссию. Ее размер варьируется в пределах от 0,1 до 1% от выданной суммы. Кроме этого, расходы вы должны подтвердить актами, чеками и накладными.

5. Оплата командировочных.

Весьма весомый повод для получения наличных. Но эти средства могут быть выданы только работнику фирмы, а те деньги, которые он не использует, нужно будет не только вернуть в кассу, но и написать авансовый отчет.

Еще имейте в виду, что существуют некие «подводные» камни. Хотя сейчас законодательно разрешено компаниям самостоятельно устанавливать лимит суточных, но лишь 700 рублей из них не облагаются НДФЛ (п.3 ст.217 НК) это по командировкам по России и 2 500 руб., если сотрудник отправлен за ее пределы.

Также суточные сверх лимита облагаются и страховыми взносами. Правда, имеют освобождение от уплаты взносов за травматизм.

Еще, в обязательном порядке, сотрудник должен обосновать, причем документально, цель своей поездки, связанную с развитием компании. Иными словами, доказать деловой характер командировки.

6. Оформление займа.

Компания обладает правом предоставлять деньги со своего счета как физлицам, так и другим организациям в виде займа.

Правда, во второй ситуации расчет все-таки должен быть безналичным, а вот с первым проблем не возникает.

Выдать заем своему сотруднику вы можете на любой период, по договоренности с самим работником.

Заем вы можете выдать и без процентов, но уплачивать налог все равно придется. Это связано с тем, что проценты, которые не были начислены – это доход, а значит подлежат налогообложению.

Поэтому лучше оформляйте заем с процентами, чтобы не пришлось платить 35% НДФЛ.

Но и в этом случае, нужно учесть следующее: если процентная ставка, указанная в договоре меньше 2/3 ставки рефинансирования, то у сотрудника появляется доход – материальная выгода от экономии на процентах. Ее нужно будет обложить налогом НДФЛ в 35%.

Своеобразным способом обналичивания является и перевод средств со счета на карточку руководителя, а затем снятие денег через банкомат. Но банковские организации считают это все-таки безналичным расчетом.

Помимо вариантов, которые мы обсудили выше, существуют и нелегальные схемы обналичивания. Говорить о них мы не будем, отметим только, что если такая схема будет выявлена, это чревато серьезными проблемами.

Заключение

Мы рассмотрели варианты обналичивания денег с расчетного счета компании. Все их можно использовать в комплексе, но желательно проконсультироваться с компетентным бухгалтером, чтобы не допустить ошибок. Также он подскажет, какой способ является наиболее безопасным.

Дек 12Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

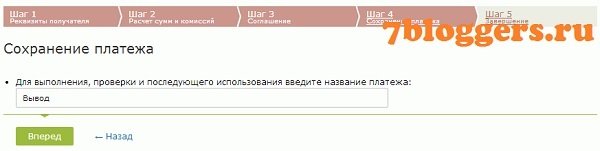

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

Введите имя шаблона платежа, для удобства вывода в следующий раз.

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

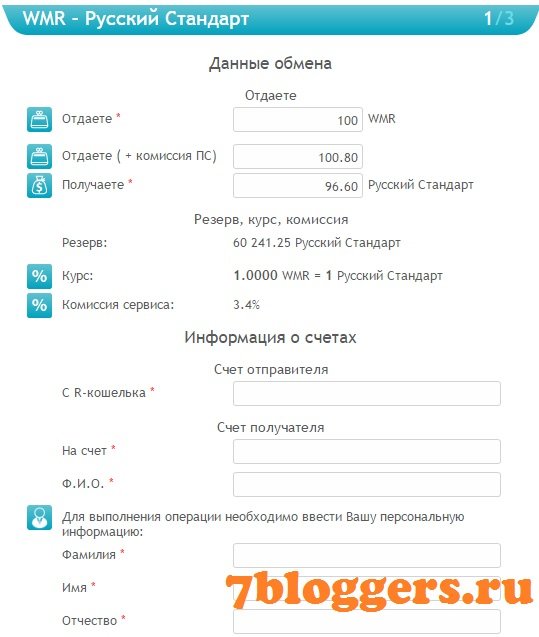

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorПлатежная система Visa Qiwi Wallet обладает массой очевидных преимуществ, если речь идет о безналичных операциях. Можно ли превратить электронные единицы в привычные бумажные купюры? Пора познакомиться со способами снятия наличных с кошелька и узнать, как вывести деньги с Qiwi без комиссии.

Разработчики платежной системы предусмотрели несколько способов снятия наличных с кошелька, ведь среди пользователей Qiwi присутствует множество категорий получателей, и не каждому доступен тот или иной метод вывода. Как перевести Киви рубли в наличные? Рассмотрим самые популярные способы и соответствующие комиссии.

Способы вывести деньги с QIWI

Вывести деньги с Qiwi кошелька можно на свой или любой другой банковский счет. Этот способ удобен тем, что совсем не обязательно иметь карту именно в этом банке, но он доступен только гражданам России. Чтобы совершить трансферт, необходимо знать номер счета и заполнить предлагаемую на сайте несложную форму, зачисление происходит достаточно быстро.

При наличии пластиковой карточки Visa, MasterCard, Maestro, можно на нее вывести с Киви необходимую сумму, а затем снять в любом банке России или через терминал данного банка.

Платежная система Visa позволяет делать вывод средств на пластиковую карточку любого банка ближнего зарубежья. Чтобы выполнить данную операцию, необходимо знать номер и срок ее действия. В среднем длительность операции составляет два дня.

Получать деньги со своего Qiwi кошелька очень удобно при помощи Киви-карты . Счет карты и кошелька является единым, а обналичить её можно в любом банке страны. Количество карточек Киви не ограничено. Также платежная система предлагает Qiwi карту Visa, очень удобную для оплаты товаров в магазине, но можно и обналичивать деньги в банкомате. При выводе обозначенная сумма поступает быстро, практически мгновенно.

Вывод наличных при помощи системы денежных переводов, таких как Contact, Unistream, Anelik и PrivatMoney, является достаточно надежным способом, позволяющим безопасно выводить, в том числе, и крупные суммы. Через 1-3 дня можно получить свои деньги.

И еще один способ получения наличных денег с Qiwi кошелька – через частные обменники. Операция занимает минимальное количество времени.

Чтобы иметь более детальное представление о том, как снять деньги с Киви кошелька, рассмотрим пошаговые инструкции.

Вывод на банковскую карту

Самым удобным способом на сегодня является вывод на банковскую карту. Воспользоваться им могут держатели пластика любого банка, при этом принимаются карты платежных систем Visa, MasterCard и МИР. Для всех платежных систем действуют единые лимиты на вывод средств – не более 600 тысяч рублей ежемесячно для жителей РФ и не более 150 тысяч рублей в неделю для жителей других стран.

- Авторизуемся в личном кабинете Qiwi.

- Выбираем пункт меню «Вывод денег» и ищем подпункт «На банковскую карту».

- Заполняем необходимые данные для перевода – номер карты, сумму средств и счет для списания и прочее.

- Нажимаем «Вывести на карту».

Сборы при осуществлении платежа взимаются в размере 2%+50 рублей для жителей РФ и 2% от суммы платежа с дополнительным взносом 100 рублей для жителей остальных стран. Перевод осуществиться достаточно быстр – всего за несколько секунд. В некоторых случаях деньги поступают в срок до 2 дней.

Вывод на банковский счет

Один из надежных и относительно недорогих способов получения наличных со счета Киви – вывод на банковский счет. Чтобы осуществить данную операцию, необходимо предварительно обзавестись дебетовым счетом в любом банковском учреждении (подойдет и счет для начисления заработной платы), а также приготовить платежные реквизиты. Как правило, необходимые данные указаны в договоре банковского обслуживания.

- Авторизуемся на сайте QIwi и во вкладке меню «Перевести» нажимаем кнопку «На банковский счет».

- Выбираем нужный банк для отправки средств.

- Выбрать необходимый вид вывода: «Срочный» или «Обычный». В первом случае комиссия банка выше, чем во втором.

- Заполняем реквизиты и прочие данные для осуществления перевода.

- Жмем кнопку «Оплатить».

Выбрав обычный способ вывести наличные средства, они поступят на счет в течение трех дней. При этом срочные переводы доступны не во всех банках.

Краткая инструкция со скриншотами

Жмем кнопку "Вывести", далее выбираем "Банковский счет".

Жмем кнопку "Вывести", далее выбираем "Банковский счет".  Выберите счет банка получателя денежных средств.

Выберите счет банка получателя денежных средств.  Заполните поля БИК, Номер счета, Тип платежа, ФИО, Сумма.

Заполните поля БИК, Номер счета, Тип платежа, ФИО, Сумма. Комиссия в данном случае составляет 1,6% от суммы платежа, но не менее 100 рублей. Как правило, уже через 15 минут деньги приходят на счет, но иногда перевод занимает от 2 до 5 дней.

Внимание! За одну операцию можно обналичивать не более 15 тысяч рублей. Ежемесячный лимит – 600 тысяч рублей.

Вывод денег без комиссий на карту QIWI Visa Plastic

Чтобы вывести деньги на карту QIWI VISA, ее необходимо сначала заказать, как это сделать описано на этой странице . Выводить деньги на карту не придется, т.к. они и так уже там. У вас единый счет вашей карты QIWI VISA и вашего кошелька QIWI. Снимать наличные деньги с карты QIWI можно в любом банкомате любого банка.

Пластиковая карта Visa Qiwi - это один из самых удобных инструментов для снятия наличных со счета платежной системы. На данный момент пользователям Visa Qiwi Wallet доступны три типа банковских карт на выбор, от самой простой до продукта премиального уровня. За выпуск карты взимается комиссия, которая одновременно служит платой за годовое обслуживание. Дешевле всего владельцам кошельков обходится обычная Visa Qiwi, ее стоимость на сегодня составляет 149 рублей.

Особенностью карт является единый баланс с кошельком Киви. Помимо этого, у пластика имеются дополнительные преимущества.

Преимущества Qiwi Visa карт

- для выпуска карты не нужно идти в банк;

- не нужно платить за годовое обслуживание (кроме карты «Приоритет»);

- комиссия при пополнении и при безналичной оплате не взимается;

- можно расплачиваться бесконтактным способом (кроме обычной карты Qiwi).

К сожалению, снять деньги с пластика Киви и избежать комиссий не удастся. Воспользоваться картой можно в любом банкомате, однако за операцию со счета будет удержано 2% от суммы снятия и 50 рублей дополнительно.

Доступны следующие системы:

- Перевод через CONTACT;

- Перевод на карту МИР;

- Перевод на карту Visa;

- Перевод на карты Visa и Mastercard банков Казахстана;

- UnionPay MoneyExpress;

- TBC Bank Account;

- Карта Рапида-Лукойл;

- Почта России;

- American Express;

- На банковский счет за рубежом;

- Перевод на карты Visa и Mastercard дальнего зарубежья;

- Express Pay;

- ЮHИСТPИМ;

- Перевод на карту Visa;

- Перевод на карту Mastercard или Maestro;

- Western Union;

- Перевод в Грузию;

- Diners Club International;

- Переводы на счета IBAN Европы;

- Электронный кошелек ЭЛСОМ (KZT);

На банковский счет в Грузию.Подробно о каждом из этих способов можно будет узнать по запросу через поиск нашего сайта.

- Выбираем систему перевода, учитывая комиссию. В Unistream, Contact и Western Unionон она составляет 2,5%, в Anelik – 2%, но не менее 50 рублей.

- Заполняем все поля на открывшейся странице выбранной системы и жмем «Оплатить».

Комиссии за вывод денег

Комиссия за вывод определенной суммы с электронного кошелька в каждом случае будет отличаться, поэтому данный момент нужно обязательно учитывать. При выводе на пластиковую карту комиссия составит 2% и 20 рублей для россиян и 2% плюс 40 рублей для граждан в других странах. Так же устанавливается лимит на вывод денежных средств в размере не более 600 000 рублей в месяц. При совершении перевода на банковский счет, в каждом банке взимается свой процент комиссии.

Чтобы обналичить средства через банкомат любого банка, комиссия составит 2% плюс 50 рублей. Обналичивая средства при помощи денежных переводов, придется платить от 2 до 2,5%. На сегодняшний день вывести средства с Qiwi кошелька совсем без комиссии не получится, кстати, при обналичивании через обменники она является менее значительной.

Подведем итоги

Возможно, заманчивые предложения различных сервисов для снятия средств с электронных кошельков предлагают действительно выгодные комиссии позволяющие сэкономить личные сбережения пользователей.

Тем не менее вывод денег с Киви через личный кабинет на сайте платежной системы предлагает одно неоспоримое преимущество – безопасность. Ознакомьтесь с дополнительными способами обналичить деньги с кошелька Киви.

Если участник Visa Qiwi Wallet заинтересован в сохранности собственных средств, ему стоит пользоваться только рекомендованными методами.

Политика в отношении обработки персональных данных

1. Термины и принятые сокращения

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее - общедоступные персональные данные);

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, - данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях:

– субъект выразил свое согласие на такие действия;

– передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты: [email protected] , либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.