Баланс сокращенная форма. Упрощенная бухгалтерская отчетность — формы отчетности, образец заполнения

По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

Общие требования

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

- на отчетную дату отчетного периода (т. е. на 31.12.2016);

- на 31 декабря 2015 года;

- на 31 декабря 2014 года.

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

- оборотно-сальдовая ведомость по всем счетам за 2016-й год;

- выписка о начисленных за 2016-й год процентах по полученным фирмой кредитам и займам (Кт счета 66 «Краткосрочные кредиты и займы» и счет 91 «Прочие доходы и расходы»).

Нередко можно встретить пример заполнения баланса для малого предприятия , где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки. Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий , которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Коды строкам баланса малого предприятия присваивают согласно таблице из Приложения № 4 приказа Минфина № 66н. При этом нужно соблюдать принцип: по укрупненным показателям берут код исходя из показателя, который имеет наибольший удельный вес в нём.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий , которого следует придерживаться при внесении сумм по каждой строке:

Как заполнять строки

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

Актив баланса

| Строка | Как считать |

|---|---|

| Материальные внеоборотные активы | Используйте формулу: САЛЬДО 07 «Оборудование к установке» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: 04 «НМА»; Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу: САЛЬДО 10 «Материалы» Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу: САЛЬДО 50 «Касса» |

| Финансовые и другие оборотные активы | Используйте формулу: Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

Пассив баланса

| Строка | Как считать |

|---|---|

| Капитал и резервы | Используйте формулу: Кт САЛЬДО (80 + 82 + 83 + 84) |

| Долгосрочные заемные средства | Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам» |

| Другие долгосрочные обязательства | Скорее всего, ставьте прочерк |

| Краткосрочные заемные средства | Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам» |

| Кредиторская задолженность | Используйте формулу: Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) |

| Другие краткосрочные обязательства | Заполняют, когда есть остатки хотя бы по одному из счетов: 98 «Доходы будущих периодов»; Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки. |

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Бухгалтерскую упрощенную отчетность сдают, как минимум единожды в год, абсолютно все субъекты предпринимательской деятельности. Год — всегда календарный (01/01 – 31/12).

Следует представлять упрощенную бухгалтерскую отчетность по форме и образцу вовремя, так как за несвоевременность каждый документ будет насчитан штраф в размере 200 рублей.

За нарушение в учете доходов и расходов объектов налогообложения тоже полагается штраф:

- 10 тыс. рублей для сделанных в одном налоговом периоде;

- 30 тыс. – если период более одного.

Существует три основных формы бухгалтерской отчетности:

- 1. Бухгалтерский Баланс;

- 3. Отчет о целевом использовании средств (исключительно для некоммерческих организаций).

С целью исправления ошибок в упрощенных формах сдать нужно корректировку. Для этого оформляется новая бумага, где на первой странице обязательным является указание, что это уже не первичный документ, и какая это корректировка

Закон формы бухгалтерской отчетности

Пункт 1, статьи 14 Федерального закона № 402-ФЗ от 06 декабря 2011 («О бухгалтерском учете») подразумевает заполнение трех основных документов:

- 1. Баланс;

- 2. Отчет о финансовых результатах;

- 3. Пояснительная записка к годовой отчетности.

Упрощенная бухгалтерская отчетность для малых предприятий 2018

Шестым пунктом Приказа Минфина России № 113н от 17 августа 2012 утверждены первая и вторая формы упрощенной бухгалтерской отчетности для малых предприятий.

Кроме того, в декабре 2015 ФНС приказом установила порядок сдачи именно в электронном виде форм. Образец приказа бесплатно скачать можно

Упрощенная бухгалтерская финансовая отчетность для малых фирм кнд 0710096 имеет машиночитаемый формат.

Бланк упрощенной бухгалтерской финансовой отчетности, как заполнить?

В электронном виде в Excel образцы бланков кнд 0710096 можно скачать

Документы так же удобно заполнять в программе Adobe Reader, они заполняются в формате PDF: бланк кнд 0710096 бесплатно скачать

Образец полностью заполненных форм для малого предприятия бесплатно скачать

Рассмотрим, как заполнить бланк КНД 0710096, более

1. По закону ООО положено утверждать в марте-апреле года, что будет после отчетного, а для АО – в марте-июне.

2. Если форму подпишет не директор, обязательно следует указать документ, уполномочивающий сотрудника компании сдавать отчетность. Образец такого документа – доверенность.

3. Адрес указывается юридический.

1. Следует заполнять по строкам данные: Актив отдельно каждую строку, затем – Пассив.

В отличие от обычного отчета, в упрощенках в одной ячейке указывается несколько значений показателей, — то есть, определенная группа показателей. Код необходимо выбрать по тому показателю, чей удельный вес самый большой в сумме всех.

2. Код следует подбирать исходя из Приложения №4 Приказа Минфина №66.

Отчет о финансовых результатах заполняется так же в обязательном порядке. Его итогом является отражение прибыли или убытка, понесенным предприятием.

Коды строк

Строки в заполняются согласно Приложению номер четыре. Скачать образец приложения можно

Обычный баланс по финансовым результатам мало чем отличается от отчета. Главное различие – то, что так называемые «упрощенники» указывают укрупненные значения.

Кто имеет право сдавать упрощенную бухгалтерскую отчетность?

- 1. Субъекты малого бизнеса;

- 2. Участники проекта «Столково»;

- 3. Некоммерческие организации.

Когда подходит к концу очередной календарный год компаниям, в том числе работающим на упрощенной системе налогообложения , стоит приступить к подведению итогов деятельности, а также не забыть в срок сдать отчетность в контролирующие органы. Хотя времени для сдачи отчетности достаточно, – законодательством установлен срок до 31 марта, – но стоит заранее ознакомиться с действующими формами.

Упрощенцы в большинстве своем бухгалтерскую отчетность за 2016 год могут сдать по упрощенной форме – это разрешено малым предприятиям, участникам проекта «Сколково» и некоммерческим фирмам вне зависимости от выбранной системы налогообложения.

Рассмотрим детально, какую форму бухгалтерской отчетности должны сдавать упрощенцы.

Упрощенный баланс для УСН 2016: пример заполнения

Получается, что любая компания должна сдавать бухгалтерскую отчетность, но малые предприятия на ОСНО и УСН ( и 15%), а также компании, не названные в ст. 6 Закона №402-ФЗ, могут сдавать отчетность по упрощенной форме, то есть состоящую всего из двух форм – бухгалтерский баланс и отчет о финансовом результате . При этом обе формы составляются также по упрощенным формам, специально для небольших фирм и утвержденным.

Остановимся на том, как заполнить упрощенный баланс при УСН на примере ООО «Престиж», занимающейся розничной торговлей.

Компания зарегистрирована в 2015 году, поэтому за 2014 год информации нет. В составленном балансе по году в активе приводятся данные обо всем имуществе компании. В нашем примере активы компании по итогам 2016 года равны 45 млн рублей (строка 1600). Используем упрощенную форму баланса – для УСН проще всего использовать ее, в связи с меньшим количеством строк и укрупненным по ним показателям.

Активы складываются из пяти строк баланса. В первой строке «Материальные внеоборотные активы» отражаются данные об основных средствах компании, к которым относится имущество компании стоимостью в бухгалтерском учете более 40 тыс. рублей и длительным сроком использования (более 12 мес.). Это может быть оборудование, машины, недвижимость, земля и т.п. В строку 1150 заносим их остаточную стоимость, которая получается в результате вычитания из первоначальной стоимости суммы амортизации . В нашем примере стоимость основных средств увеличилась, если сравнивать с предыдущим годом и составляет 18 млн рублей.

В строке 1170 «Нематериальные, финансовые и другие внеоборотные активы» зафиксирована сумма 6 млн рублей, которая отражает стоимость нематериальных активов (НМА). К ним относятся: работы по созданию и продвижению интернет-сайта, разработка бренда и фирменного знака, авторские права, новые технологии, франшиза и т.п. В балансе НМА показываются также по остаточной стоимости, которая получается в результате вычитания из первоначальной стоимости суммы амортизации. Первоначальная стоимость НМА складывается из расходов, которые осуществлялись в связи с покупкой либо созданием НМА.

В строке «Запасы» ООО «Престиж» учитывает сумму товаров для перепродажи, которая числится по дебету счета 41 «Товары». Здесь также могут учитываться расходы будущих периодов, сырье и материалы, а также продукция при производстве.

По строке упрощенной формы баланса «Денежные средства и денежные эквиваленты» все достаточно просто: здесь фиксируем денежные средства на счетах или в кассе фирмы, а также денежные эквиваленты (депозиты, векселя и т.п.), если они есть.

Строчка «Финансовые и другие оборотные активы» отображает суммы краткосрочных вложений (не более 1 года), задолженность дебиторов, предъявленный НДС (если таковой был), но не принятый к вычету, акцизы и другое. Код строки приводится в зависимости от того, какой показатель этой строки имеет наибольшее значение. В нашем примере код 1230, так как здесь самый большой показатель дебиторской задолженности.

В пассиве упрощенной формы баланса отражаются обязательства общества, имеющиеся на конец года, и источники формирования имущества. Источники образуются с помощью собственных или заемных средств. Собственные средства отображаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли.

Заемный капитал фиксируется в строках «Долгосрочные заемные средства» и «Краткосрочные заемные средства». Под долгосрочными обязательствами мы понимаем кредиты и займы, которые выданы на срок более 1 года.

Название строки «Кредиторская задолженность» полностью говорит за себя. Здесь отражаются обязательства компании. В нашем упрощенном балансе обязательства значительно уменьшились по сравнению с предыдущим годом, что говорит о положительной тенденции.

В строку «Другие краткосрочные обязательства» можно записать предстоящие доходы и предстоящие расходы, например, резерв на оплату отпусков сотрудников или планируемый ремонт имущества.

Итог пассива указывается в строке 1700 и должен быть равен итогу актива по строке 1600. Если они не равны, это значит, что-то пошло не так, и надо внимательно пройтись по строкам упрощенного баланса, чтобы найти «потерю».

Упрощенная бухгалтерская отчетность – это льгота, предоставляемая государством малому бизнесу и хозяйствующим субъектам отдельных направлений деятельности. Она предполагает, что список форм, подготавливаемых налогоплательщиком, сокращается до двух: баланса и отчета о финрезультатах, которые, в свою очередь, заполняются по укрупненным строкам. Предприятие само выбирает, будет ли пользоваться преференцией, и закрепляет принятое решение в своей учетной политике.

- представители малого бизнеса;

- некоммерческие компании;

- хозяйствующие субъекты, работающие в рамках проекта «Сколково».

Критерии, которым должны отвечать малые предприятия, приводятся в ст. 4 209-ФЗ. Требуется, чтобы средняя численность персонала организации не превышала 100 человек, а доход за истекший год не превышал 800 млн руб. (постановление Кабмина №265 от 2016 г.).

Для отнесения к категории «малый бизнес» важна структура капитала фирмы. Необходимо, чтобы государственные и муниципальные структуры, благотворительные фонды владели не более 25-ю его процентами, а представители крупного предпринимательства и компании-иностранцы – не более 49%.

Помимо упоминания о том, кто сдает упрощенную бухгалтерскую финансовую отчетность, в ст. 6 402-ФЗ имеется перечисление бизнес-субъектов, для которых указанная преференция недоступна. К числу последних относятся:

- юридические лица, на которые распространяется требование об обязательных аудиторских проверках отчетности;

- адвокаты и нотариусы;

- политические партии;

- жилищные кооперативы;

- фирмы, занятые выдачей микрозаймов населению;

- отдельные виды некоммерческих структур, поименованные в ст. 13.1 7-ФЗ.

Кто сдает упрощенную бухгалтерскую отчетность? Фирмы и ИП, уведомившие налоговые органы о своем особом статусе. Например, малые предприятия заносятся в специальный реестр, который ведет ФНС. Они попадают в него автоматически на основании ранее представленных фискалам сведений о среднесписочной численности персонала, годовом размере выручки. Если лимиты, установленные в 209-ФЗ, оказываются превышены, юридическое лицо выпадает из перечня и теряет ранее имевшиеся льготы.

Как сдается упрощенная бухгалтерская финансовая отчетность за 2017 год?

Правила, по которым сдаются «стандартные» отчеты в ФНС, актуальны и для упрощенных форм. В частности, действует указание о том, что сведения представляются по истечении 3-х месяцев с момента окончания года. «Дедлайн» установлен как 31.03.

Компания имеет право представить отчетные формы в любой удобный день до 31.03. Если крайний срок выпадает на субботу или воскресенье, его сдвигают на следующую буднюю дату.

КНД 0710096 бухгалтерская отчетность в 2017 году сдается сразу в два уполномоченных органа:

- в территориальный орган Росстата по месту юрадреса фирмы или ИП;

- в отделение налоговой инспекции, в котором зарегистрировано предприятие.

Упрощенные отчеты сдаются в двумя способами:

- бумажным;

- электронным.

Первый вариант доступен исключительно для предприятий с численностью персонала до 100 человек (включительно). Под этот критерий попадают малые компании, поэтому они вправе выбирать: подключать ли ТКС и оформлять ЭЦП или приносить готовые документы в распечатанном виде с «живой» подписью руководителя.

Форма упрощенной бухгалтерской отчетности 2017: как выбрать

Действующее законодательство оставляет малым компаниям право выбора, как сдавать налоговые отчеты:

- по упрощенному варианту;

- по общей схеме.

Принятое руководством решение закрепляется в учетной политике хозяйствующего субъекта. Если выбор сделан в пользу 1-го варианта, фирме будет достаточно готовить два документа: баланс и форму-2. Их бланки отличаются от «стандартных» уменьшенным количеством полей.

Если организации нужно отразить для налоговиков сведения, которые некуда вписать в бланках упрощенной бухгалтерской отчетности за 2017 год, они вправе использовать «обычные» формы, предназначенные для малого и среднего бизнеса.

Правила составлению баланса для малых компаний

Чтобы корректно заполнить баланс, бухгалтеру нужно показать сведения об активах и обязательствах юрлица на 31-е декабря. В форме, составляемой по итогам 12-ти месяцев, содержится информация от 3-х периодах: отчетном и двух прошлых.

Например, упрощенная бухгалтерская отчетность 2017 содержит сведения на три «реперных точки»:

- 31.12.17;

- 31.12.16;

- 31.12.15 г.

Форма-2 включает информацию о двух периодах: истекшем и предшествующем ему.

По общему правилу ретроспективные данные берутся из отчетов, ранее предоставленных налоговикам. Бухгалтер просто переносит значения построчно.

Для заполнения сведений о последнем периоде, потребуется:

- «оборотки» по сч. 90. 91 и 99;

- декларация по «упрощенному» налогу за истекший год;

- иная информация, отраженная в бухгалтерских регистрах предприятия.

Если очевидно, что бухгалтерская отчетность за 2017 год при УСН не отражает достоверно финансовое положение компании, ее дополняют необходимыми формами. Например, чтобы раскрыть информацию о сделанных вкладах в уставной капитал, выплаченных дивидендах, целесообразно подготовить пояснительную записку к балансу. В противном случае у налоговиков возникнут вопросы, что чревато проблемами для экономического субъекта.

Упрощенная бухгалтерская финансовая отчетность: требования к заполнению

Требования, которым должна соответствовать отчетность, упрощенная или «стандартная», излагаются в ст. 13 402-ФЗ. В нормативном акте прописаны следующие моменты:

- Формы содержат достоверную информацию, на основании которой руководство компании, внешние пользователи могут принимать эффективные решения.

- При заполнении документов используются данные из регистров бухгалтерского учета, информация, вытекающая из отраслевых соглашений.

- Упрощенная бухгалтерская финансовая отчетность (КНД 0710096) содержит сведения за истекшие 12-ть месяцев.

- В формы заносятся стоимостные значения в рублях РФ.

- Готовые отчеты визируются руководителем фирмы или иным уполномоченным лицом. Возможно проставление «физической» или электронной цифровой подписи.

Ст. 13 402-ФЗ прописывает, что на бухгалтерские отчеты малых и крупных предприятий не распространяется режим коммерческой тайны. На практике это означает, что указанные сведения могут затребовать заинтересованные лица извне (например, кредитные организации, потенциальные инвесторы и т.д.).

Заполнение упрощенной бухгалтерской отчетности за 2017 год: баланс

Бланк упрощенного баланса утвержден приказом Министерства финансов №66н. Как и «стандартная» форма-1, он разделяется на актив и пассив, разница заключается в числе строк. Малые предприятия заполняют укрупненные строчки, количество которых составляет:

- пять – в активе;

- шесть – в пассиве.

Используются следующие коды строк в упрощенной бухгалтерской отчетности 2017 (актив баланса):

- 1150 – это совокупность материальных активов фирмы. Это сумма дебетовых остатков по сч. 01 (за минусом амортизации), 07, 08.

- 1170 – нематериальные активы. Это сумма финансовых вложений компании, НМА (за вычетом амортизации), расходов на освоение месторождений природного сырья, отложенных налоговых активов.

- 1210 – суммарные запасы фирмы. Это совокупная стоимость материалов, незавершенного производство, продукции на продажу на складах, увеличенная на размер коммерческих расходов (сч. 44).

- 1250 – денежные средства. Это положительные остатки на сч. 50-52. 57.

- 1230 – иные активы компании. Здесь показывается сальдо в дебете счетов, показывающих расчеты компании (например, 60, 76, 70 и т.д.).

Упрощенная бухгалтерская отчетность за 2017 год предполагает, что сумма активов предприятия должна быть равна совокупности пассивов. Эта часть подразделяется на шесть строчек, по которым показывается:

- капитал фирмы;

- долгосрочные обязательства разных видов;

- краткосрочные обязательства разных видов.

Чтобы заполнить баланс в первый раз корректно, имеет смысл ориентироваться на образцы готовой формы-1, представленные на сайтах информационно-правовых систем в интернете.

Упрощенная бухгалтерская отчетность 2017: образец заполнения формы-2

Отчет о финансовых результатах в упрощенной форме включает 7-мь строчек. Это значительно меньше, чем в «стандартном» варианте. Малые компании не детализируют данные, а отражают их в обобщенном виде.

По строкам формы-2 показываются следующие данные:

- 2110 – «Выручка»

Здесь прописывается сумма доходов по обычным видам деятельности фирмы (например, от реализации продукции собственного изготовления, оказания услуг, продажи товаров, если фирма занята торговлей и т.д.).

Чтобы найти значение по строке, нужно суммировать кредитовые обороты по сч. 90 (субсчет 1) и уменьшить на размер НДС и акцизов, если таковые уплачиваются компанией. Для компаний на УСН бухгалтерская отчетность не предполагает «очистки» показателей от НДС, потому что они не признаются плательщиками данного налога.

- 2120 – «Расходы по обычным направлениям деятельности»

Здесь показывается три вида расходов:

- относимые на себестоимость;

- коммерческие (на зарплату продавцов, представительские расходы, траты на упаковку и доставку товаров и т.д.);

- управленческие (на зарплату руководителей, содержание офиса, на приобретение консультационных и юридических услуг и т.д.).

Образец заполнения упрощенной бухгалтерской отчетности 2017 год демонстрирует, что малые фирмы показывают в одной строке то, что крупные разбивают на три. Искомое значение находится как сумма дебетовых оборотов по сч. 90, «очищенная» от НДС.

- 2330 – «Проценты выплаченные»

По строчке показывается сумма %% по кредитам и заимствованиям, привлеченным компанией или ИП.

- 2340 – «Иные доходы»

Сюда относят доходы, которые не относятся к основной сфере функционирования фирмы. Например, это поступления от сдачи площадей в аренду, лицензионные платежи за предоставление программ в пользование, доходы от продажи ОС. Это сумма кредитовых оборотов по сч. 91 минус НДС.

- 2350 – «Иные расходы»

Это совокупность расходов, не связанных с основной деятельностью хозяйствующего субъекта. Порядок заполнения упрощенной бухгалтерской отчетности 2017 предполагает, что бухгалтер суммирует дебетовые об0роты по сч. 91 за минусом НДС.

- 2410 – «Налог»

Это размер налога на прибыль, указанный в декларации, для его плательщиков. Фирмы на спецрежимах прописывают в это поле сумму «упрощенного», «вмененного» или сельскохозяйственного налога.

- 2400 – «Чистая прибыль»

Это расчетная строчка, демонстрирующая финансовый результат деятельности малой компании за отчетный год. Чтобы найти искомое значение, нужно сложить выручку и прочие доходы и вычесть из полученного результата показатели всех оставшихся строк.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

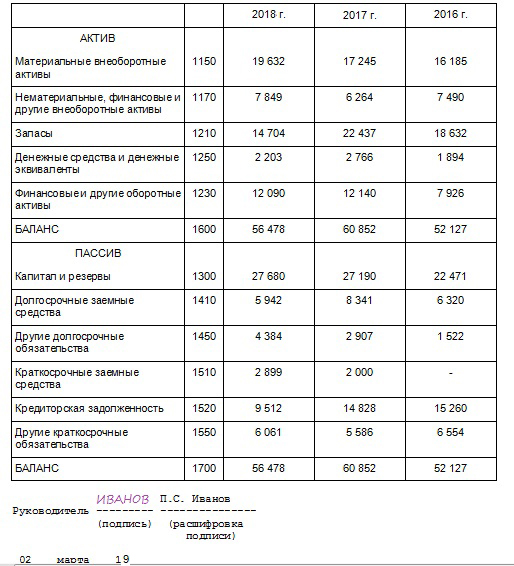

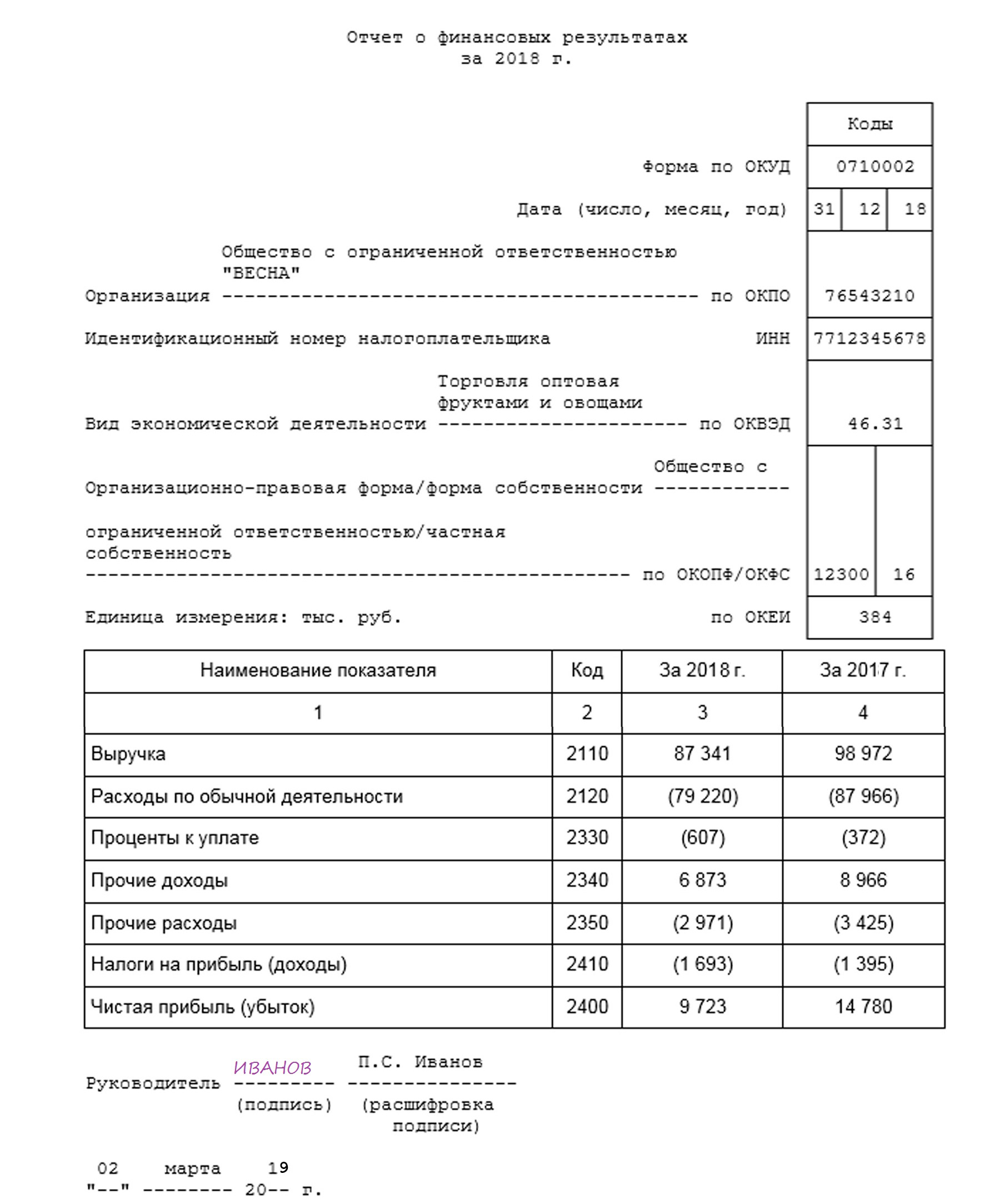

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.