Назначение платежа налог на доходы физических лиц. Прочие формальности оформления

НДФЛ налогоплательщики перечисляют в бюджет с облагаемых доходов ежемесячно.

В платежке ячейка 107 предусмотрена для внесения данных о налоговом периоде, за который налог перечисляется. В нем допускается отражать и конкретную дату уплаты, если она установлена НК РФ.

В ячейке 107 период указывают, если платеж относится к текущему году или недоимка погашается по инициативе плательщика, а требование от налоговой отсутствует.

Особенности содержания

Платежка по НДФЛ содержит поля:

В поле «107» указывают налоговый период, в нем ставится месяц, за который платится налог на доходы физических лиц. Количество платежек с различными датами в поле 107 равно числу периодов получения доходов, выплаченных в один день. Дату, когда вознаграждение получено, устанавливают на основании ст. 223 НК.

Несколько платежек нужно напечатать единовременно, если работники получают деньги за разные расчетные периоды. Например, вместе с зарплатой за апрель перечисляют и майские отпускные. В этом случае будет две платежки по налогу. При этом в документе по зарплате в поле 107 указывают «МС.04.2017», на отпуск - «МС.05.2017».

Одна платежка по НДФЛ заполняется, если выплаты относятся к одному и тому же периоду. Подать в банк ее нужно до раннего срока уплаты сумм. Если эти крайние периоды разные, то можно подготовить на каждый из них отдельный платежный документ.

Пример. 15 мая сотрудникам выплачен аванс, отпускные, матпомощь за май. Доходы относятся к одному периоду «МС.05.2017», но имеют разные предельные сроки выплаты. Для аванса это крайнее число месяца, для остальных сумм - день их перечисления, т. е. 15.05.17. В банк предоставить можно одну или несколько платежек по НДФЛ.

Если компания решила перечислить всю сумму налога, то платежку нужно подать в банк до 16.05.17 - предела по уплате НДФЛ для отпускных и матпомощи.

Если в компании нет денег на уплату налога в полном объеме, то до 16 мая документ готовится по налогу с отпускных сумм и матпомощи, а НДФЛ с аванса можно перечислить позже - до конца мая, но отдельной платежкой. Если бухгалтер ошибся и указал неверный период в ячейке 107, в ИФНС следует подать заявление на уточнение платежа.

В нем указывают:

- дату и номер документа;

- сумму;

- неправильное значение поля 107;

- уточненный реквизит.

Два первых знака в поле «107» указывают на шифр налогового периода:

По обособленному отделению заполняется отдельная платежка по НДФЛ.

Что и как там указывается

В поле 107 отражают период или дату платежа по НДФЛ. Об этом свидетельствует п. 8 Правил, которые утвердил Минфин приказом № 107н от 12.11.13 (далее - Правила).

Налоговый интервал включает 10 знаков, два из которых - точки. Первые две цифры обозначают периодичность перечисления (КВ, МС, ПЛ, ГД), два следующих числа - номер периода, за который производят перечисление. Если налог перечисляют раз в год, то вносят значение «00».

Последние четыре символа поля - это год перечисления. Например, при уплате налога за апрель 2019 заполнение платежного поручения по НДФЛ в поле 107 имеет вид: «МС.04.2017».

Налоговый интервал отражают для текущих платежей и перечислений сумм за прошлые периоды, по которым отсутствуют требования от налоговиков. При этом в поле указывают тот период, за который доплачивают.

Согласно письму ИФНС № БС-3-11/4028 от 01.09.16 в поле 107 необязательно ставить дату перечисления, достаточно указать месяц. Точная дата не будет ошибкой, но придется создавать больше платежек. Например, для НДФЛ с аванса за май в поле 107 можно отразить «МС.05.2017» или «31.05.2017».

Если в платежке невозможно отразить налоговый интервал, то в соответствующем поле указывают «0».

Если долг по НДФЛ погашается на основании требования ИФНС, то в ячейке 107 нужно поставить дату, соответствующую крайнему сроку уплаты, указанному в требовании. Если задолженность оплачивают по итогам ревизии, то налоговый период равен нулю.

В чём суть заполнения платежного поручения по НДФЛ в поле 107

С 2019 года для выплат определены предельные сроки уплаты НДФЛ. В Правилах не оговаривается, как оформлять ячейку 107 в платежках по НДФЛ. По содержанию ячейки 107 должно быть понятно, за какой интервал платится налог. Здесь может ставиться и конкретная дата.

Порядок и сроки перечисления НДФЛ регламентирует ст. 226 НК. Существует несколько сроков перечисления, для каждого из которых установлена предельная дата уплаты НДФЛ. В соответствии с Письмом налоговиков № ЗН-4-1/12498@ от 12.07.16 для каждого налогового интервала формируется своя платежка. Срок перечисления зависит от вида выплаты: зарплата, больничный, матпомощь, дивиденды и т. д.

По п. 6 ст. 226 НК работодатель обязан уплатить налог максимум на следующий за выплатой дохода день. Исключение сделано для отпускных и больничных. Налог с этих сумм можно перечислить до конца месяца, в котором осуществлена выплата.

Если ячейка 107 заполнена с ошибкой, то деньги все равно поступят на счет получателя, и НДФЛ налоговики будут считать уплаченным (ст. 45 НК).

Если налог с разных выплат перечислен одной платежкой, это не ошибка. При этом возможно искажение данных . К нему нужно приложить необходимые пояснения, которые позволят избежать спорной ситуации.

При выявлении ошибки работодателю следует подать налоговикам заявление на уточнение платежа.

Пример. При выплате заработка за апрель 2019 в мае датой его получения считается крайний день месяца начисления. В платежке по НДФЛ нужно отразить «МС.04.2017».

В случае с отпускными они считаются доходом в крайний день месяца их выплаты. При перечислении отпускных за май в ячейке 107 ставят: «МС.05.2017» или «31.05.2017». Это касается и отпусков, переходящих на июнь.

Образец заполнения

Федеральное казначейство учитывает поступающие бюджетные платежи в определенном порядке. При неверном заполнении граф платежки сумма не попадет на счет получателя.

Правильное заполнение платежного поручения по НДФЛ в поле 107 должно содержать сведения о периоде, за который налог перечислен. Показатель включает краткое наименование периода, его номер и год. Например, МС.02.2017 - перечисление за февраль текущего года.

Если организация платит НДФЛ в один день, но заразные периоды, на каждый из них нужна отдельная платежка. Разница в документах будет в суммах и данных полей 107.

Налоговики не вправе наказывать плательщиков за ошибки в ячейке 107. Однако специальная программа производит сверку платежей по НДФЛ с формой 6-НДФЛ. Если перечисления не стыкуются с начислениями, пени начисляются автоматически. Чтобы избежать этого, при выявлении ошибки работодатель должен обязательно подавать заявление на уточнение платежа. Налоговики откорректируют платеж и пересчитают пени.

Заполнять поле 107 разрешено двумя способами: указывать предельную дату перечисления НДФЛ или месяц, за который он уплачивается.

Пример. Бухгалтер выдал труженику заработок за апрель и отпускные за май 10 мая, а на следующий день уплатил НДФЛ с обеих сумм. Доход выплачен за разные периоды, поэтому нужно оформить две платежки. В них в ячейке 107 указывается: для заработка «МС.04.2017», для отпускных - «МС.05.2017» или «31.05.2017».

При несвоевременной уплате налога ИФНС начисляет пени. За день просрочки они равны 1/300 учетной ставки ЦБ. Возможен и штраф - 20% от недополученной суммы.

Прочие формальности оформления

В Письме № ЗН-4-1/12498 налоговики сообщают, что по ст. 45 НК плательщики должны оформлять платежку по налогу в соответствии с Правилами Минфина. В них, в частности, сказано, что в ячейку 107 нужно вносить налоговый период платежа.

Если работодатель перечислил НДФЛ, но впоследствии обнаружил ошибку в поле 107, он должен подать в ИФНС заявление о его уточнении и копию соответствующей платежки.

Плательщик НДФЛ обязан формировать отдельную платежку для каждого значения ячейки 107, если закон предусматривает различные сроки уплаты и предельные даты перечисления налога для каждого срока.

Письмо налоговиков не установило новых правил. В нем прокомментирован существующий порядок заполнения платежек по налогам. НК РФ установил разные сроки уплаты НДФЛ, для каждого из которых существует предельная дата перечисления.

Налог с зарплаты, матпомощи и премий должен перечисляться максимум на следующий день после выплат. С отпускных и больничных НДФЛ разрешено уплатить до конца месяца выплаты.

В платежке можно указать предельную дату выплаты дохода или интервал, за который налог удержан. Второй вариант более простой. В этом случае достаточно знать, в каком периоде возник доход.

Показатель ячейки 107 для основных видов доходов приведены в таблице:

В некоторых случаях плательщик гасит долг по НДФЛ. Если он делает это добровольно и не имеет требования от налоговиков, то в ячейке 107 указывают месяц, за который налог уплачивается. В поле 106 ставится код «ЗД», сообщающий о долге.

Если платеж производится по требованию, то указывают дату, до которой по документу нужно произвести платеж, а в ячейке 106 - шифр «ТП», при этом ставится КБК пеней: 182 101 02010 01 2100110.

Разъяснение по ситуациям

Нередко возникают ситуации, при которых заполнение ячейки 107 имеет некоторые особенности:

| Выплата заработка вместе с отпускными | В мае компания выплатила заработок за апрель и отпускные за май одновременно. Для заработка день выдачи соответствует последнему числу месяца, за который он начислен. Для отпускных - дата выплаты. Нужно сформировать две платежки по НДФЛ. В зарплатной в ячейке 107 ставится «МС.04.2017», в отпускной - «МС.05.2017». Из данных видно, за какой период налог перечисляется. |

| Заработок и больничный выплачены одним днем | Эта ситуация аналогична изложенной в п. 1. Также оформляются два поручения с разными значениями ячеек 107. |

| Отпускные выданы до месяца начала отдыха | Сотрудник получил отпускные в конце апреля, а в отпуск ушел в начале мая. Датой дохода считается день выплаты. В каком периоде фактически отдыхает труженик, роли не играет. Поле 107 имеет вид: «МС.04.2017» и подтверждает, что отпускные выплачены в апреле. |

| Заработок и премия выданы одновременно |

|

| Оплата подрядных работ | Подрядчик получил в мае вознаграждение за работы, произведенные в апреле. По контракту гражданско-правового характера доход учитывают в день выдачи денег. Соответствующее поле в платежке будет таким: «МС.05.2017». |

| Суточные |

|

Итак, ячейка 107 платежки содержит сведения о налоговом периоде, за который удержан НДФЛ с дохода. Разрешено указывать в ней предельную дату перечисления. В любом случае налоговики не вправе наказывать плательщика за неуплату, если платеж прошел в бюджет по верному КБК. Нюансы оформления платежек можно уточнить в налоговой по месту учета.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

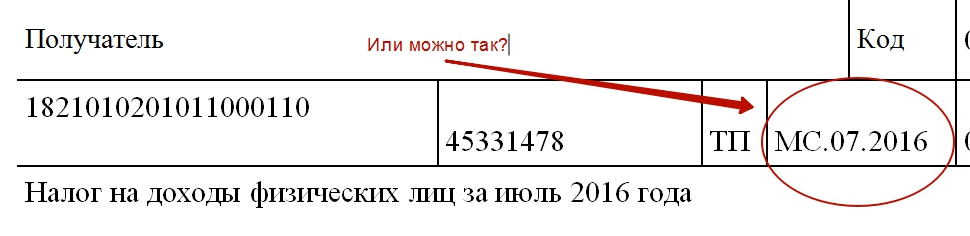

Пример.

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения дохода

Мы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных - день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата

Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

Отпускные

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Больничные

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Материальная выгода

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. « ». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

Налоговики хотят видеть в платежке по НДФЛ точный период уплаты налога. Что писать в поле 107 платежки по отпускным, образец платежного поручения на НДФЛ с отпускных - в статье.

С отпускных, которые компания выплачивает работникам, следует рассчитать, удержать и перечислить в бюджет НДФЛ. Для этого потребуется составить платежное поручение на НДФЛ с отпускных. На какие реквизиты обратить внимание и как заполнить платежку, расскажем далее.

Образец платежного поручения на НДФЛ с отпускных

Чтобы заплатить налог с отпускных, надо оформить отдельное платежное поручение. Платежка по НДФЛ с отпускных и правила заполнения ниже.

Многие спрашивают, можно ли перечислить НДФЛ с отпускных и зарплаты одной платежкой? Ответ - можно, если даты получения дохода приходятся на один месяц. Такое возможно в случае, когда зарплату и отпускные перечислили в последний день месяца.

Заполнение платежного поручения по НДФЛ с отпускных выплат

Платежное поручение на НДФЛ с отпускных заполняется по правилам из приказа Минфина России от 12.11.2013 № 107н. В поле 104 укажите 20-значный КБК по отпускным выплатам. КБК такой же, как и для зарплаты, — 182 1 01 02010 01 1000 110.

В поле 105 впишите код ОКТМО. Если у компании есть обособленные подразделения, которые самостоятельно платят сотрудникам зарплату и отпускные, в поле 105 поставьте код ОКТМО по месту нахождения подразделения (письмо ФНС России от 01.02.2016 № БС-4-11/1395@).

В поле 106 «Основание платежа» при перечислении налога на доходы физлиц укажите двузначный буквенный код «ТП».

В полях 108 «Номер документа» и 109 «Дата документа» всегда ставьте ноль, независимо от того, за какой месяц платите налог.

Поле 110 «Тип платежа» в платежном поручении по НДФЛ не заполняйте, оставляйте пустым. Исключение - бюджетные организации. Они при выплате отпускных за счет бюджетных средств обязаны ставить в поле 110 код 1 (Указание Банка России от 05.07.2017 № 4449-У).

В поле 24 «Назначение платежа» в платежном поручении по НДФЛ с отпускных укажите дополнительную информацию, связанную с перечислением денег. Например, если платите налог с сентябрьских отпускных, запишите в это поле - НДФЛ с отпускных за сентябрь 2017 года.

Как заполнить поля 21, 101 и 107, смотрите в следующих разделах.

Очередность платежа в платежном поручении 2017 года

В поле 21 впишите очередность платежа. Эта информация необходима банку. Если денег на счете недостаточно, то списывать деньги банк будет в порядке, который установлен статьей 855 ГК РФ.

Налог на доходы физлиц относится к пятой очереди после отчислений по исполнительным листам и зарплатным выплатам. Поэтому в поле 21 «Очередность платежа» в платежке по НДФЛ в 2017 году надо ставить цифру "5".

Статус плательщика в платежке по НДФЛ

В поле 101 компании должны указать свой налоговый статус. Такая информация поможет налоговикам определить, кто именно перечисляет платеж в бюджет.

Как заполнить поле «Статус плательщика» в платежке по НДФЛ в 2017 году, сказано в приложении № 5 к приказу Минфина от 12.11.2013 № 107н.

Перечисляя налог с выплат сотрудникам, компании признаются налоговыми агентами. Поэтому статус в платежках по НДФЛ в 2017 году будет «02».

Поле 107 в платежке по НДФЛ

При уплате налогов в поле 107 компании указывают налоговый период. Что писать в поле 107 платежного поручения по НДФЛ, ФНС России разъяснила в письме от 01.09.2016 № БС-3-11/4028@.

Перечисляя налог с отпускных, в поле 107 платежки компании достаточно указать код того месяца, за который начислили доход и удержали налог.

Пример:

Компания 15 сентября выплатила отпускные сотруднику в сумме 12 000 руб. НДФЛ перечислила в бюджет 20 сентября. Какой месяц указывать в платежке по НДФЛ? Компания в поле 107 «Налоговый период» в платежке по НДФЛ должна указать МС.09.2017.

Что будет, если в платежке по НДФЛ неверно указан период? Исправить ошибку в поле 107 можно через уточнение платежа (письмо ФНС России от 26.10.2016 № БС-4-11/20365). Для этого напишите в инспекцию заявление. Не дожидайтесь, пока налоговики потребуют пени. А если их уже начислили, заявление об уточнении обнулит санкции.

Платежка по НДФЛ: проблемное поле "107" (Морозова О.)

Дата размещения статьи: 17.09.2016

С начала 2016 г. налоговые агенты по НДФЛ отчитываются перед налоговыми органами ежеквартально. С этой целью в инспекцию сдают расчет по форме 6-НДФЛ. Так что у налоговиков теперь есть возможность контролировать своевременность уплаты налога и посреди года. Правда, для налоговых агентов это обернулось и... начислениями пеней даже в тех случаях, когда налог уплачен своевременно. Причина - неверное заполнение поля "107" на уплату НДФЛ, в результате чего при сверке данных расчета и поступивших платежей налоговики находят "разницу".

Платежные поручения на перечисление налога в бюджет на соответствующий счет Федерального казначейства заполняются в соответствии с Правилами, установленными Приказом Минфина от 12 ноября 2013 г. N 107н. И что самое интересное, именно поле "107" (совпадение с номером Приказа) налоговой платежки оказалось проблемным. Это удивительно еще и потому, что в этой части в Правила не вносились никакие изменения. Так с чего вдруг возник весь сыр-бор?

Неоднозначные правила

Правила заполнения реквизита "107" налоговой платежки прописаны в п. 8 Приложения 2 к Приказу N 107н. Здесь сказано, что в данном поле указывается значение показателя налогового периода. Он имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой ("."). Этот показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. И первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

"МС" - месячные платежи;

"КВ" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия. Если налог платится только раз в год, то здесь нужно проставить нули ("0").

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, а номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка ("."). Ну и, наконец, в 7 - 10 знаках данного показателя указывается год, за который производится уплата налога.

Согласно Правилам если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Налоговый период указывается для платежей текущего года и при самостоятельном обнаружении ошибки в ранее представленной декларации, и при добровольной уплате доначисленного налога (сбора) за истекший налоговый период. Если налог уплачивается, например, по требованию налогового органа, - в данном показателе проставляется конкретная дата - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов). В этом случае основание платежа (реквизит "106") имеет значение "ТР".

Официальные разъяснения

Путаницу внесли представители ФНС в Письме от 12 июля 2016 г. N ЗН-4-1/12498@. В нем указано буквально следующее: "...налогоплательщиком должно быть обеспечено формирование отдельных расчетных документов с разными показателями налогового периода в случае, если законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока".

Проблема в том, что в отношении уплаты НДФЛ Налоговый кодекс устанавливает в зависимости от вида дохода несколько сроков платежа. Причем все они вполне себе конкретные. Соответственно, из буквального толкования разъяснений представителей ФНС следует, что в каждой платежке на перечисление НДФЛ должна быть указана конкретная дата уплаты налога. Но так ли это?

Такой разный НДФЛ

Представляется, что данный вывод не совсем соответствует Правилам. Ведь, к примеру, НДФЛ с зарплаты уплачивается не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК). При этом налог уплачивается с дохода, полученного налогоплательщиком за истекший месяц. Соответственно, совершенно очевидно, что в данном случае мы имеем дело с месячным платежом, а налог уплачивается за месяц, за который выплачена зарплата. Поэтому, к примеру, если зарплата за август 2016 г. выплачена 5 сентября 2016 г., то реквизит "107" должен быть заполнен так: "МС.08.2016". Это полностью соответствует Правилам, а также Налоговому кодексу: дата дохода - это последний день месяца, за который начислена зарплата (п. 2 ст. 223 НК). И, собственно говоря, именно так заполнялись до сих пор "платежки" на НДФЛ с зарплаты, и никаких проблем с "потерей" платежей не было. Тем более что при таком подходе сами же налоговики увидят, что налог уплачен за август 2016 г.:

Фрагмент заполнения "платежки" на уплату НДФЛ с зарплаты за август 2016 г.

С одной стороны, неоднозначной представляется ситуация, когда речь идет об НДФЛ с отпускных или "больничных". Согласно абз. 2 п. 6 ст. 226 Кодекса НДФЛ нужно перечислить не позднее последнего числа месяца, в котором был выплачен такой доход. То есть опять же Кодексом установлена конкретная дата. Поэтому если следовать указаниям представителей ФНС, то в поле "107" платежки, если, к примеру, налог уплачивается с отпускных, выплаченных сотрудникам в августе 2016 г., нужно указать "31.08.2016". С другой стороны, и в данном случае согласно Налоговому кодексу, мы имеем дело с месячным платежом. Поэтому если следовать Правилам, то в рассматриваемой ситуации реквизит "107" должен быть заполнен так же, как и в первом примере: "МС.08.2016".

Фрагмент заполнения "платежки" на уплату НДФЛ с отпускных, выплаченных в августе 2016 г.

Представляется, что при заполнении "платежки" на уплату НДФЛ, чтобы правильно определить налоговый период, за который он уплачивается, следует опираться на месяц, в котором согласно Налоговому кодексу у сотрудников возник налогооблагаемый доход.

Осмелимся предположить, что представители ФНС имели в виду несколько иные ситуации. К примеру, зарплата за август 2016 г. выплачена 5 сентября 2016 г., и в тот же день были выплачены отпускные. При таких обстоятельствах, действительно, придется оформить две платежки по НДФЛ, поскольку налоговые периоды, которые следует указать в реквизите "107", будут различными: для "зарплатного" НДФЛ это "МС.08.2016", а для налога с отпускных - "МС.09.2016".

Это важно

В соответствии с п. 3 ст. 45 Налогового кодекса обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк соответствующей платежки при одновременном выполнении следующих условий:

1) в платежном поручении должны быть верно указаны счет Федерального казначейства и наименование банка получателя;

2) на момент платежа на счете налогоплательщика достаточно средств для исполнения поручения.

Таким образом, ошибка в указании в платежке налогового периода (поле "107") в том случае, если налог уплачен в срок и на правильный счет ФК, никаких негативных последствий для налогового агента в любом случае влечь не должна - в худшем случае потребуется уточнить платеж.

Налоговые платежи проходят двойной контроль. Сначала их проверяют банки, а затем налоговые органы. Если платежка заполнена неверно, налог не зачтется, и у компании образуется недоимка. Читайте, как составлять платежное поручение, скачайте образец заполнения платежки по НДФЛ в 2019 году.

Как заполнять платежное поручение по НДФЛ в 2019 году

Платежное поручение должно быть заполнено на бланке с учетом всех правил и требований законодательства. Полноту и правильность заполнения проверяют банки и налоговые органы. Если платежка заполнена неверно, деньги не поступят в бюджет, а у компании образуется недоимка. Правила заполнения установлены следующими документами:

- Положение Банка России от 19.06.2012 N 383-П,

- Положение ЦБ РФ «О платежной системе Банка России» от 29.06.2012 № 384-П,

- Приказ Минфина России от 12.11.2013 N 107н.

Бланк платежного поручения утвержден Положением Центробанка от 19.06.2012 N 383-П. В этот бланк нельзя вносить никаких изменений: убирать или добавлять реквизиты, менять их местами. Этим платежка отличается от большинства других документов, с которыми бухгалтеру приходится работать ежедневно. Закон «О бухгалтерском учете» позволяет вносить изменения в большинство бланков первичных документов или даже разрабатывать свои формы учетных документов. Но на бланк платежного поручения это не распространяется.

Заполнять нужно не все поля платежки, состав реквизитов зависит от вида платежа. Больше всего полей приходится заполнять при перечислении денежных средств в бюджет: налогов, сборов, пени, штрафов и т.д. В таблице мы показали, как заполнять платежное поручение для перечисления НДФЛ в 2019 году:

|

Номер поля |

Наименование поля |

Как заполнить |

Пример |

|---|---|---|---|

|

Название документа |

Платежное поручение |

||

|

Номер формы по ОКУД |

|||

|

Номер документа |

Нумерацию платежных поручений компания ведет самостоятельно. Номер должен содержать цифры, отличные от нуля |

||

|

Дата документа |

Дата составления платежки цифрами в формате «ДД.ММ.ГГГГ» |

||

|

Вид платежа |

Возможные варианты: «почтой» или «телеграфом». Если платите через банк-клиент, поле 5 оставьте пустым |

||

|

Сумма прописью |

Сумма рублей словами, копейки – цифрами. Первое слово пишите с заглавной буквы. Слова «рубли» и «копейки» не сокращайте |

Сто пятнадцать рублей 25 копеек |

|

|

Сумма цифрами, допускается один из вариантов:

|

|

||

|

Плательщик |

Организации указывают полное или сокращенное наименование и через знак «//» юридический адрес. Предприниматели, нотариусы, адвокаты указывают свой статус и ФИО, через знак «//» адрес места жительства, регистрации или пребывания. При подготовке платежки в банк-клиенте адрес не указывается |

ООО «Омега»//Россия, г.Новосибрск, ул.Ленина, д.25// Индивидуальный предприниматель Иванов Павел Игоревич// Россия, г.Новосибрск, ул.Ленина, д.25// |

|

|

Сч. №, банк плательщика, БИК, сч.№ |

Банковские реквизиты плательщика |

||

|

Укажите ИНН плательщика:

Если плательщик – иностранная компания, вместо ИНН указывают КИО |

|||

|

КПП из 9 цифр, если плательщик – организация. Если НДФЛ перечисляет предприниматель, поле не заполняется |

|||

|

Банк получателя, БИК, сч.№ |

При перечислении НДФЛ укажите банковские реквизиты налоговой инспекции – получателя платежа. Реквизиты можно узнать на сайте ФНС в разделе «Контакты и обращения» или в своей ИФНС. Поле 15 «Номер корреспондентского счета» остается пустым |

||

|

Получатель |

При перечислении НДФЛ получателем является ИФНС. Наименование получателя указывается в следующем формате: УФК по … (наименование региона), затем в скобках наименование ИФНС. |

УФК по Новосибирской области (ИФНС по Ленинскому району г.Новосибирска) |

|

|

ИНН и КПП налогового органа – получателя платежа. Реквизиты можно узнать на сайте ФНС в разделе «Контакты и обращения» или в своей ИФНС. |

|||

|

Вид операции |

|||

|

Срок плат., Наз.плат. |

Оставить поля пустыми |

||

|

Очередность платежа |

Указать один из двух кодов:

|

||

|

УИН – уникальный идентификатор платежа:

|

|||

|

Не заполняется |

|||

|

Назначение платежа |

Текстовое поле. Указать наименование налога (НДФЛ), тип платежа (налог при исполнении обязанности налогового агента, пени, штраф), период, за который уплачивается налог |

Налог на доходы физических лиц при исполнении обязанности налогового агента за январь 2019 года |

|

|

Подпись, печать |

При подготовке бумажного варианта платежки поставьте подпись руководителя и печать компании. Платежки, отправленные через банк-клиент, подписываются электронно-цифровой подписью |

||

|

Статус налогопла-тельщика |

Указать один из двух кодов:

|

||

|

Указать код бюджетной классификации, перечни КБК для оплаты НДФЛ приведены в отдельной таблице ниже. Все цифры кода вписываются без пробелов |

18210102010011000 110 |

||

|

Указать код своего муниципального образования, его можно узнать, например, на сайте ФНС |

|||

|

Код основания платежа |

Указать один из двух буквенных кодов:

|

||

|

Код налогового периода |

Код налогового периода в формате ХХ.ХХ.ХХХХ, где:

|

||

|

Номер документа, дата документа |

Один из двух вариантов: В платежке на уплату текущего налога указать «0», При перечислении налога по требованию указать номер и дату требования |

||

|

Тип платежа |

Не заполняется |

В поле 104 укажите код бюджетной классификации. Если это поле заполнено неверно, то возможны два варианта последствий:

- Если в платеже указан код другого налога, то платеж зачислится не в уплату НДФЛ, а в уплату того налога, чей КБК указан,

- Если указан КБК для уплаты НДФЛ, но с опечаткой, то платеж вовсе останется невыясненным.

В любом случае у компании образуется недоимка по НДФЛ, а это повлечет начисление пени. Мы собрали КБК в одной таблице:

|

Вид платежа |

КБК для налоговых агентов |

КБК для предпринимателей, не имеющих работников |

|---|---|---|

|

182 1 01 02010 01 1000 110 |

182 1 01 02020 01 1000 110 |

|

|

Пени по НДФЛ |

182 1 01 02010 01 2100 110 |

182 1 01 02020 01 2100 110 |

|

Штрафы по НДФЛ |

182 1 01 02010 01 3000 110 |

182 1 01 02020 01 3000 110 |

Образец заполнения платежного поручения по НДФЛ за работников в 2019 году

Чаще всего бухгалтер заполняет платежные поручения на текущее перечисление НДФЛ с зарплаты и других выплат работникам. Такая платежка заполняется с учетом следующих особенностей:

- В поле 104 укажите КБК для перечисления налога с зарплаты работников - 182 1 01 02010 01 1000 110,

- В поле 101 укажите статус плательщика «Налоговый агент» - 02,

- В поле 107 укажите, за какой месяц начислен доход, из которого удержан и перечисляется налог. Например, зарплата начислена за январь 2019 года, а перечисляется в феврале 2019 года. В поле 107 укажите «МС.01.2019».

Все остальные поля заполняйте по нашей инструкции в таблице выше.

Образец заполнения платежки на уплату пени по НДФЛ в 2019 году

Платежка для уплаты пени по НДФЛ имеет следующие особенности:

- В поле 24 «Назначение платежа» напишите, что перечисляете пени по НДФЛ,

- В поле 104 укажите один из следующих КБК:

- 182 1 01 02010 01 2100 110 – если плательщиком является налоговый агент,

- 182 1 01 02020 01 2100 110 – если плательщиком является предприниматель, который платит пени по НДФЛ со своих доходов.

Если пени перечисляется по требованию налогового органа, в поле 21 «Очередность платежа» укажите цифру 3, а полях 108 и 109 укажите номер и дату требования.

Образец заполнения платежки на уплату штрафа по НДФЛ в 2019 году

Платежное поручение на оплату штрафа по НДФЛ тоже имеет свои особенности. Реквизиты заполняйте по нашей инструкции в таблице выше. За исключением следующих полей:

|

Номер поля |

Наименование поля |

Что указать |

|---|---|---|

|

Очередность платежа |

||

|

Статус плательщика |

02 – если плательщиком является налоговый агент, 09 – если ИП перечисляет штраф по НДФЛ на свои доходы |

|

|

182 1 01 02010 01 3000 110 – если плательщик - налоговый агент, 182 1 01 02020 01 3000 110 – если плательщик - предприниматель |

||

|

Основание платежа |

||

|

Номер документа |

Номер требования |

|

|

Дата документа |

Дата требования |