Образец составления пояснительной записки к бухгалтерскому балансу. Пояснительная записка к бухгалтерской отчетности

В практике работы бухгалтерии степень раскрытия устанавливается по необходимости и в зависимости от куратора. Так, для подачи баланса по команде (в головной офис) могут уточняться одни показатели, а для налоговой другие.

Что такое пояснительная записка к бухгалтерской отчетности

Определение сопроводительной документации исходит из положения статьи 5 Положения о бухгалтерском учете (ПБУ) 4 1999 года. Объем приложения определяется запрашиваемыми органами, также зависит от . Крупные предприятия в период формирования отчетности могут быть заняты составлением нескольких сот листов пояснительной записки.

В самом документе обычно приводятся расшифровка ключевых показателей предприятия, которые представляют интерес для проверяющих органов или . В записке могут приводиться расчетные показатели, такие как коэффициент оборачиваемости, рентабельность или показатель запасов. Числовые параметры высчитываются на основе строк бухгалтерского баланса.

Немалую часть содержания составляет описание причин образования дебиторской и кредиторской видов , следствия увеличения или уменьшения. Если в отчетном периоде происходило премирование (депремирование) по должностям рабочих, служащих, управленцев. Часто в записке указываются факты перемещения или выбытия крупных активов, причины (приказы по предприятию).

Что такое пояснительная записка к бухгалтерской отчетности, расскажет видео ниже:

Понятие и нормативное закрепление

Основным нормативным актом для целей составления записки с пояснениями является ПБУ 4 1999 года. Этот нормативный документ закрепляет необходимость формирования документа, но не отображает ее содержания. Структуру и степень раскрытия информации определяет предприятия на основе обращения аффилированных лиц и контролирующих органов. Опять же если учредители имеют право на получение исчерпывающей информации о фактическом положении дел на предприятии, то для налоговой и статистики раскрытие информации происходит в степени, достаточной для мониторинга.

При составлении шаблона пояснительной записки можно обратиться к Закону о бухгалтерском учете. В нормативе приводятся примерные названия разделов, в которых должна уточняться существенная информация о предприятии.

Состав и роль

- Согласно все того же ПБУ 4 1999 года состав пояснительной записки определяется запросам , и внутренними (локальными) нормативными актами. Порядок раскрытия информации закрепляется в ;

- Для целей подготовки к написанию аудиторского заключения организация обращается к требованиям (запроса) проверяющих составлять . При отсутствии пояснительной записки в составе приложений существует риск получить замечание о представлении форм в неполном объеме либо получить запрос на представление дополнительного свода отчетов.

При отсутствии пояснительной записки можно не только столкнуться с неверным толкованием показателей отчетности, но и , предусмотренный Налоговым Кодексом, статьей 126. Почувствовать уровень ответственности дадут и главному бухгалтеру согласно Административному Кодексу, статье 15.6.

Порядок оставления

Ввиду того что в руководящих документах и альбомах нет единого для заполнения шаблона, предприятия обычно используют собственные бланки сопроводительного документа. Как правило, записка содержит несколько разделов, каждый из которых раскрывает определенные производственные показатели и определяет итоги деятельности за отчетный период. Параграфы пояснений опять же разрабатываются с учетом практики обращений к этой отчетной форме.

Стандартная структура пояснительной записки выглядит следующим образом:

- Информация общего плана. Здесь раскрывается юридическая информацию объекта контроля, статус компании, виды деятельности согласно . Если это не противоречит корпоративному Кодексу, могут быть указаны количество работников в штате;

- Выдержка из учетной политики в части отображения и сбора показателей для формирования отчетности;

- Анализ числовых параметров баланса, разбор динамики основных показателей отчета о прибылях и убытках. Здесь указываются минимум пять крупных поставщиков и пять потребителей;

- Планы организации на будущее, например, ;

- Значимые события с момента представления последнего отчета;

- Полученные кредиты, финансовая помощь, участие в государственных программах;

- Заключение.

Формы

Так как единого бланка для составления записки не существует, ее форму предпочтительнее закрепить в приложении к учетной политике. Таким образом исключается возможность необоснованного изменения разделов отчета при смене должностных лиц, убытии в отпуск. Руководитель также должен понимать, что с легкостью добавлять или убирать некоторые разделы не получится, придется закреплять свое решение письменно.

Бланк ПЗ можно скачать бесплатно .

Пояснительная записка бухгалтерской отчетности (образец заполнения)

Принципы составления финансовой отчетности вместе с ПЗ описаны в этом видео:

Отчетный период

Чаще всего это год. Для целей проверки срез показателей может быть запрошен и за меньший период. В любом случае, бухгалтерам не стоит отчаиваться, поскольку информация в раннем периоде впоследствии станет основной для составления итоговой записки.

Кем и куда предоставляется

Пояснительная записка как неотъемлемое приложение к бухгалтерскому балансу, бюджету доходов и расходов или отчету о движении денежных средств, формируется бухгалтерией или ответственным работником финансового отдела. Все зависит от статуса запрашиваемого предприятия.

Например, бухгалтерия может составлять приложение для налоговой, а — для представления вышестоящему органу. В любом случае действия специалистов должны быть согласованы. Различия в сведениях могут быть формальными, но должны быть взяты с официальных учетных данных.

Порядок предоставления

Вместе с отчетными формами в бумажном варианте или сканированной копией по средствам коммуникации.

Аудит ПЗкБО

Анализ записки позволяет выявить следующее:

Анализ записки позволяет выявить следующее:

- Полноту сведений;

- Расшифрованы ли ключевые показатели (прибыль, налоги, отклонения от нормы);

- Показано ли , включая выбытие;

- Не скрывает ли предприятие возможное ;

- Степень компетенции при проведении внутреннего анализа;

- Развивается ли компания в перспективе.

Контролирующий орган для проведения анализа может воспользоваться финансовыми формулами для подсчета интересующих параметров или указать ан необходимость таких расчетов в содержании пояснительной записки.

Пояснительная записка может создаваться в 1С:Консолидация 8, о чем и расскажет видео ниже:

Бюджетные и автономные учреждения сдают в составе годовой и квартальной бухгалтерской отчетности Пояснительную записку к Балансу учреждения ф. 0503760. Расскажем про состав форм, порядок и сроки заполнения Пояснительной записки ф. 0503760. С отчетности за 2018 год несколько форм сведений пояснительной записки обновили.

Пояснительную записку (ф. 0503760) представляйте в составе годовой и квартальной отчетности. Форма 0503760 состоит из текстовой части, пяти таблиц и двенадцати отчетных форм (приложений), которые сгруппированы по разделам.

Скачайте бланк формы 0503760 в word, а ниже найдете пример заполнения Пояснительной записки.

В квартальной отчетности в 2018 году сдавайте формы: 0503760, 0503779, 0503295, 0503769 (кроме 1 квартала), 0503793 (если установлено региональными и местными властями).

Форма 0503760 Пояснительная записка к Балансу учреждения: пример заполнения

Чтобы без ошибок сдать Пояснительную записку к Балансу учреждения, смотрите пример формы 0503760. Скачайте образец заполнения пояснительной записки ф 0503760. Внутри найдете текстовую часть, все таблицы и главные приложения.

Порядок заполнения пояснительной записки ф. 0503760

Обратите внимание! С отчетности за 2018 год изменились некоторые формы в составе пояснительной записки. Воспользуйтесь справочником по отчетности за 2018 год с обновленными формами в Системе Госфинансы

Подробную инструкцию по заполнению новой формы Пояснительной записки смотрите в шпаргалке Далее мы рассмотрим состав формы.

Состав пояснительной записки бюджетных и автономных учреждений определен пунктом 56 Инструкции № 33н. В целом пояснительная записка к Балансу учреждения ф. 0503760 представляет собой совокупность таблиц и приложений, объединенных по соответствующему признаку в информационные блоки. Рассмотрим подробнее форма 0503760: инструкция по заполнению.

Текстовая часть – это начальная часть Пояснительной записки (ф. 0503760). В ней отразите информацию об учреждении, которая не сгруппирована по таблицам и отчетным формам (приложениям):

- наименование учреждения, его юридический и почтовый адрес;

- организационно-правовую форму;

- сведения об учредителе;

- виды финансового обеспечения деятельности;

- номера лицевых и банковских счетов, которые открыты в органе ФК или кредитных организациях;

- сведения о собственнике имущества;

- кто ведет бухучет: учреждение или централизованная бухгалтерия;

- информацию, которую установил учредитель, и о событиях после отчетной даты. В том числе опишите и события, которые не отразили в учете из-за опоздания документов. Достаточно в текстовой части 0503760 указать на такое событие и привести его денежную оценку;

- другую существенную информацию, которая не включена в таблицы и приложения.

В раздел 1 «Организационная структура учреждения» включите:

- сведения об основных направлениях деятельности (таблица № 1);

- о количестве обособленных подразделений (ф. 0503761);

- в текстовую часть – информацию, которая не вошла в таблицы и приложения. Это информация, которая оказала влияние на результаты деятельности и характеризует организационную структуру учреждения. Например: наличие наблюдательного совета, изменение состава полномочий по утверждению планов, количества обособленных подразделений и др.

В раздел 2 «Результаты деятельности учреждения»:

- сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762);

- в текстовую часть – информацию, которая оказала влияние на результаты деятельности и характеризует организационную структуру учреждения. Например о мерах по повышению квалификации специалистов и ресурсах: штатной и фактической численности сотрудников, общей стоимости имущества, структуре ОЦДИ и недвижимого имущества, объемах закупок и т. д.

В раздел 3 «Анализ отчета об исполнении учреждением плана его деятельности» включите:

- сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766);

- использовании целевых иностранных кредитов (ф. 0503767);

- в текстовую часть – информацию, которая оказала влияние на результаты деятельности учреждения и характеризует исполнение учреждением плана. Например, о принятых и денежных обязательствах, исполнение которых предусмотрено в следующих годах.

В раздел 4 «Анализ показателей отчетности учреждения»:

- сведения о движении нефинансовых активов учреждения (ф. 0503768);

- дебиторской и кредиторской задолженности учреждения (ф. 0503769);

- финансовых вложениях учреждения (ф. 0503771);

- суммах заимствований (ф. 0503772);

- изменении остатков валюты баланса (ф. 0503773);

- принятых и неисполненных обязательствах (ф. 0503775);

- исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295);

- остатках денежных средств учреждения (ф. 0503779);

- в текстовую часть – информацию, которая не вошла в таблицы и приложения. Например, укажите причины, которые повлияли на размер остатков денежных средств на счетах, информацию об ущербах и хищениях в учреждении.

В раздел 5 «Прочие вопросы деятельности учреждения» включите:

- сведения об особенностях ведения учреждением бухгалтерского учета (таблица № 4).

Скачать пример заполнения таблицы 4 пояснительной записки формы 0503760 ; - результатах мероприятий внутреннего государственного (муниципального) финансового контроля (таблица № 5);

- проведении инвентаризаций (таблица № 6);

- результатах внешнего государственного (муниципального) финансового контроля (таблица № 7).

Скачать пример заполнения таблицы 7 пояснительной записки ф 0503760 ; - перечень форм, которые не включены в состав бухгалтерской отчетности ввиду отсутствия в них числовых значений показателей;

- в текстовую часть – информацию, которая не вошла в таблицы и приложения.

Выше можете скачать образец пояснительной записки к балансу бюджетного учреждения формы 0503760.

Образец заполнения формы 0503760: текстовая часть Пояснительной записки

Форма 0503760 Таблица 5: пример заполнения

При формировании пояснительной записки к годовой бухгалтерской отчетности ф. 0503760 необходимо заполнять таблицу № 5 «Сведения о результатах мероприятий внутреннего контроля». В данной таблице отразите информацию о результатах мероприятий по внутреннему контролю, которые были проведены в отчетном периоде. При этом в графе 1 таблицы укажите тип контрольного мероприятия (предварительный, последующий, текущий), а в графе 4 – меры, принятые для устранения нарушений.

Образец таблицы 5:

Сведения (ф. 0503762)

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762) содержат соответствующую наименованию информацию в разрезе плановых и фактических показателей.

В форме 0503762 заполните данные о государственных (муниципальных) услугах, которые выполняло учреждение в рамках госзадания: код, наименование, единицу измерения, натуральные и стоимостные показатели исполнения. Если государственное (муниципальное) задание не выполнено или выполнено не полностью, укажите причины этого.

Сведения (ф. 0503769)

В Сведениях (ф. 0503769) укажите обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период. 0503769 составляйте раздельно по всем видам финансового обеспечения и отдельно по дебиторской и кредиторской задолженности.

Сведения (ф. 0503775)

В Сведениях (ф. 0503775) укажите информацию о неисполненных обязательствах, а также об экономии средств, сгруппировав данные по четырем разделам: аналитическая информация о

- неисполненных обязательствах;

- неисполненных денежных обязательствах;

- расходных обязательствах, принятых сверх утвержденного плана ФХД;

- экономии при заключении договоров с применением конкурентных способов.

Сведения (ф. 0503790)

С отчетности за 2017 год ввели новую форму Сведений об объектах незавершенного строительства, вложениях в объекты недвижимого имущества бюджетного (автономного) учреждения (ф. 0503790). В форме укажите, в частности:

- в графе 4 код объекта капвложений;

- 5 – кадастровый номер объекта недвижимого имущества;

- 6 – учетный номер объекта капитальных вложений на отчетную дату, присвоенный учреждением;

- 7 – учетный номер объекта, присвоенный предыдущим балансодержателем

- 8 – код статуса объекта. Например, 02 объект законсервирован, 04 – строительство объекта не начиналось и др.;

- в графе 12 указывается причина, по которой остановили или прекратили строительство;

- графе 16 – размер сметной стоимости строительства (реконструкции) на отчетную дату согласно проектно-сметной документации.

Как сверить форму? Показатель строки 600 графы 17 должен соответствовать строке 091 графы 6 Баланса (ф.0503730) минус показатель строки 170 графы 4 раздела 1 Сведений (ф.0503768). А показатель строки 600 графы 20 равен строке 091 графы 10 Баланса (ф.0503730) минус строка 170 графы 11 раздела 1 формы 0503768.

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности, в частности – бухгалтерского баланса (форма 1). Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Кто не предоставляет пояснительную записку?

Не обязаны составлять документ некоммерческие организации и объединения, у которых отсутствует коммерческая деятельность. Однако если в каком-то периоде ими все же была получена прибыль от какой-либо побочной деятельности – пояснительную записку предоставить придется. Примером такой деятельности может стать продажа выбывшего оборудования. Если оно было просто списано – это не будет считаться коммерческим оборотом.

Индивидуальные предприниматели могут не утруждать себя составлением пояснительной записки. К тому же, они вообще не представляют бухгалтерского баланса. Предприятия, находящиеся на упрощенной системе налогообложения, составляют документ в упрощенном варианте.

Стоит помнить, что, если в компании за прошедший год случилось что-то важное или значительное – изменился вид деятельности, был получен большой долговременный кредит, стихийным бедствием бы причинен существенный ущерб, то эти события обязательно должны быть отражены в пояснительной записке.

Как правильно составить пояснительную записку?

Форма документа не регламентирована, то есть каждый налогоплательщик составляет его на свое усмотрение. Однако ПБУ предъявляют строгие требования к тому, что должно содержаться в пояснительной записке.

Документ должен включать:

Краткую сводку о текущей деятельности компании.

Любые качественные изменения в имуществе или финансах (взят большой кредит, приобретен большой пакет акций другой компании), которые повлияли на показатели предприятия – это также нужно отразить. Тут же стоит объяснить причины произошедшего (расширение рынка, необходимость в дополнительном финансировании).

Факторы, которые сильно воздействовали на изменение финансового состояния компании.

Управленческие решения, принятые по итогам отчетного периода.

Изменения, произошедшие в системе распределения финансового результата.

Основные разделы пояснительной записки

Общие сведения

Расскажите о своей компании: форма собственности, название, численность, система управления и учредители. Если получены лицензии – укажите, какие и в каких областях. В конце раздела стоит привести данные об уплаченных за период налогах.

Изменения в учете

Тут приводятся все изменения в учетной политике. Этот раздел стоит заполнить, если вы установили для себя нестандартную схему расчетов какого-либо показателя. Также нужно обосновать, почему именно ваша схема более точно отражает состояние компании.

Активы и обязательства

В этом разделе стоит подробно расписать каждый блок – по основным средствам, нематериальным активам, запасам, займам и кредитам, валютным обязательствам.

Для таких активов, как основные средства и НМА, обязательно раскройте информацию об амортизации и уценке. По кредитам стоит расписать сроки их погашения и возникающие по ним операционные расходы. По валютным обязательствам – курсовые разницы по финансовым результатам.

Структура баланса и динамика прибыли

Здесь покажите вашу платежеспособность – на данное время и на ближайшее будущее. Уместно будет рассчитать показатели ликвидности и финансовой устойчивости, а также рентабельность.

Доходы и расходы

Смысл этого раздела – показать детально ваши финансовые потоки. Опишите объемы продаж (желательно подробно и в нескольких разрезах – по видам продукции, по регионам), затраты на производство, различные издержки обращения, величину финансовых резервов.

Деловая активность

Опишите ваши показатели деловой активности – география продаж, степень выполнения планов, эффективность использования собственных ресурсов. Если в какой-то сфере у вас произошел спад – укажите его причины.

Вступительные остатки

Укажите их величину и причины изменений (реорганизация, изменения в законе о бухучете).

Аффилированные лица

Это компании и лица, являющиеся зависимыми от вас, либо контролирующие вашу компанию. К ним относятся ваши дочерние предприятия, головная организация, учредители, акционеры. Перечислите их всех, опишите, какие вас связывают деловые отношения.

Условные факты хозяйственной деятельности

Сюда относятся еще не решенные дела и не установленные обязательства. Например, если у вас ведется судебное дело о причинении ущерба клиенту, то сумма компенсации – еще факт не установленный, условный. Или на вашу продукцию существуют гарантийные обязательства. Опишите такие факты, причины их неопределенности, величину зарезервированной под них суммы.

Совместная деятельность

К такой деятельности относят операции по договорам простого товарищества. Перечислите виды и общее число таких договоров, суммы оборота по таким операциям и финансовые результаты по ним.

Филиалы и подразделения

Если у вашей компании есть филиалы – перечислите их и дайте по ним общие сводные показатели. В итоге укажите совокупную долю подразделений в общей величине вашей чистой прибыли.

Бюджетная помощь

Возможно, ваша компания получала бюджетный кредит или финансирование? Опишите величину и характер полученных средств.

Информация об акциях

Если ваша компания – акционерное общество, то в этом разделе стоит описать количество выпущенных акций, степень их оплаты (частично, полностью), размер пакета акций, принадлежащего вашему предприятию. Если у вас была дополнительная эмиссия – расскажите о ее причинах и размерах.

Налоговые активы

Этот раздел регулируется положениями ПБУ 18/02. Отразите в нем изменения условных доходов и расходов по налогу на прибыль, расскажите об образовавшихся постоянных и временных разницах, налоговых убытках, отложенных активах.

Прекращаемая деятельность

При прекращении вашей компанией какого-либо вида деятельности или деятельности в какой-то сфере – напишите о причинах и суммах выбывающих активов и обязательств. Раскройте финансовые потоки по данному виду деятельности и то, как повлияет их ликвидация на общее состояние компании.

Прочие показатели

Здесь подведите итоги, покажите целесообразность существования компании, ее полезность.

В вашей пояснительной записке вовсе необязательно должны присутствовать все эти разделы. Пишите о том, что произошло конкретно с вашей компанией. Максимально подробная и понятная пояснительная записка снимет все лишние вопросы у вашего налогового инспектора!

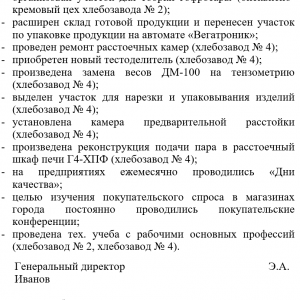

Образец пояснительной записки вы можете скачать ниже

Скачать образец пояснительной записки к бухгалтерскому балансу бесплатноВсе бланки

- пояснительная записка_образец.doc

Источник: Клерк.ру

Пояснительную записку к годовой отчетности совместно с Бухгалтерским балансом организации необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года. .

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день (п.47 ПБУ 4/99).

Для микропредприятий и малых предприятий дан , где рассмотрены подробно, остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098).

Опираясь на Закон №402-ФЗ «О бухгалтерском учете», Приказ Минфина №66н, и положения действующих ПБУ показан

Пример заполнения ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ к годовой отчетности за 2013 год с комментариями и пояснениями

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710096). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46.

Примечание : Заполнение форм бухгалтерской (финансовой) отчетности субъектами малого предпринимательства и НКО по новой форме КНД 0710096

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. -

Показан пример составления отчета о финансовых результатах для организации за 2013 год с комментариями и пояснениями. -

Начиная с бухгалтерской отчетности 2011 года применяется положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), которое было введено в целях приближения стандартов российского бухгалтерского учета к международным стандартам

Правила, по которым оформляется бухгалтерская отчетность организации, утверждены приказом Минфина № 43н от 6 июля 1999 г. В ПБУ 4/99 определена структура документации. В качестве ее неотъемлемых элементов выступает пояснительная записка к бухгалтерскому балансу. Рассмотрим этот документ подробно.

Общие сведения

Как выше было сказано, бухгалтерская отчетность организации включает в себя несколько элементов. К ним относят:

- Аудиторское заключение. Оно подтверждает достоверность баланса. Заключение предоставляют те предприятия, для которых, согласно нормам, предусмотрен обязательный аудит.

- Итоговый документ о финансовых результатах.

- Бухгалтерский баланс.

- Разъяснения.

- Приложения.

Пояснительная записка к бухгалтерскому балансу

Этот документ раскрывает информацию, присутствующую в итоговых учетных документах. Пояснительная записка к балансу должна содержать сведения о:

Важный момент

Пояснительная записка к балансу должна также включать описание фактов неприменения ПБУ в случаях, когда их использование не позволяет достоверно описать имущественное состояние и финансовый результат работы компании, с обоснованиями. В противном случае соответствующие обстоятельства будут рассматриваться как уклонение от соблюдения правил и выступать как нарушение законодательных требований. Соответственно, контрольные органы могут применить предусмотренные законом санкции в отношении виновных лиц.

Дополнительная информация

Кроме основных данных, бухгалтерская записка может включать сведения, которые сопутствуют итоговым документам, если руководство предприятия решит, что они будут полезны для пользователей при принятии управленческих решений. К дополнительной относится информация о:

Пояснительная записка к балансу может содержать и иные дополнительные сведения. Эти данные при необходимости могут быть представлены в форме диаграмм, графиков или аналитических таблиц.

Пример пояснительной записки

Документ составляется по утвержденным правилам. Пример пояснительной записки состоит из следующих разделов:

- Основные сведения о предприятии.

- Выручка от реализации.

- Расходы, связанные с продажей.

- Финансовый результат, который получен от основной деятельности.

- Прочие доходы.

- Прочие расходы.

- Расчет налога на прибыль.

- Финансовый итог хозяйственной деятельности.

- Информация об учетной политике.

Основная информация о предприятии

С нее начинается пояснительная записка к балансу. Форма документа не является унифицированной. Предприятие вправе самостоятельно разработать бланк. В разделе об основной информации о предприятии должны присутствовать:

В основной информации также указывается численность сотрудников, информация о размере уставного капитала, основных видах деятельности.

Доходы/расходы от реализации

Пояснительная записка к балансу раскрывает данные о поступлениях и затратах, полученных/осуществленных при выполнении работ, предоставлении услуг, а также продажи товаров. В документе указываются конкретные цифры за определенные периоды (по годам). Возникшая разница в учете управленческих и производственных затрат должна быть обоснована. При этом приводятся конкретные расчеты.

Финансовый результат от основной деятельности

Бухгалтерская записка содержит показатели за текущий отчетный период. При этом указывается сумма прибыли для целей обложения. В случае неотражения в балансе каких-либо сведений этот факт поясняется в записке. Допустим, предприятие заключило договор на поставку крупной партии товара, однако была отсрочена передача и подписание накладной. В записке также указывается счет, на котором отражается сумма фактических затрат на изготовление продукции.

Прочие доходы

В этом разделе указывается общая сумма поступлений. Также в документе приводится величина внереализационных доходов и объем средств, полученных от продажи ОС. На основании этих данных указывается сумма поступлений для целей обложения. В записке поясняются причины формирования разницы. Аналогичным образом описываются прочие расходы.

Расчеты налога с прибыли

В пояснительной записке указывается нормативный документ, которым руководствуется предприятие при начислении обязательного платежа в бюджет. Им выступает ПБУ 18/02. В записке следует указать конкретную сумму прибыли для целей обложения. Источниками информации выступают регистры налогового учета и сведения декларации. В документе описываются основные операции, связанные с расчетом обязательного платежа. Например:

"Ставка налога на 2013 г. – 20%. Величина рассчитанного обязательного платежа в бюджет – 327 000 р. Размер бухгалтерской прибыли – 470 тыс. р. Условный расход, отраженный по Дб сч. 99.02.1 – 94 тыс. р. Величина отложенных налоговых активов на начало 2013 г. – 50 тыс. р. В течение отчетного периода имело место увеличение ОНА на 34 тыс. р. вследствие образования временной разницы в сумме 170 тыс. р. Величина ПНА (постоянных налоговых активов) – 10 тыс. р. Она возникла вследствие разницы на сумму учредительного взноса участника, владеющего 100% долей уставного капитала. Сумма ПНО (налоговых обязательств) в 2013 г. – 209 тыс. р. Она возникла из-за постоянных разниц – 1 045 000 р. Текущий налог с прибыли предприятия, рассчитанный согласно положениям ПБУ 18/02 – 327 тыс. р., что соответствует сведениям декларации за 2013 г."

Финансовый итог хозяйственной деятельности

В этом разделе также указывается конкретная сумма, полученная в текущем году. В записке приводятся факторы, повлиявшие на финансовый результат. В качестве них, в частности, могут выступать понесенные и списанные на итог коммерческие, управленческие и прочие расходы, касающиеся реализации крупной партии готовой продукции, выпущенной в последнем квартале оконченного года и реализованные в первом квартале начавшегося периода.

Данные об учетной политике

В этом разделе указываются нормативные документы, на основании которых она сформирована и утверждена. В сведениях об учетной политике описываются:

Заключение

Итоговые документы, предоставляемые по окончании периода заинтересованным пользователям, содержат сухие цифры. Необходимые разъяснения по тем или иным сферам учета дает пояснительная записка к балансу. ФСС в некоторых случаях требует этот документ, хотя нормами не предусматривается обязанность предприятий его предоставлять. Основными пользователями, как правило, выступают учредители и ФНС. Пояснительную записку могут проверить и аудиторы на предмет соответствия ее показателей цифрам баланса. На практике обычно не возникает сложностей при составлении этого документа. Поскольку унифицированной формы нет, специалисты используют устоявшиеся негласные правила заполнения. Пояснительная записка должна быть заверена подписями генерального директора и главного бухгалтера.