Как правильно платить налоги с зарплаты. Налоговые отчисления с зарплаты: основные нюансы

Не только юридические лица, но и индивидуальные предприниматели сегодня активно используют труд наемных работников. Порядок проведения расчетов с персоналом регламентируется Федеральным законодательством, действующим на территории России. Опираясь на нормативно-правовую базу, субъекты предпринимательской деятельности обязаны при начислении заработной платы осуществлять удержания с рабочих и исчислять налоговые обязательства. В 2016 году в действующие законы были внесены различные изменения, с которыми коммерческим организациям и ИП придется столкнуться в 2017 году.

Какие необходимо платить налоги с заработной платы?

На территории Российской Федерации заработная плата физических лиц облагается налогом НДФЛ, а также с нее удерживаются страховые взносы от несчастных случаев на производстве и другие сборы, которые субъекты предпринимательской деятельности перечисляют во внебюджетные фонды:

- ФФОМС;

Федеральное законодательство (статья 5 ФЗ №212 от 24.07.2009г.) обязывает работодателей платить за штатных сотрудников только лишь страховые взносы (в частности, от несчастных случаев на производстве) во внебюджетные фонды. Такой налог, как НДФЛ, удерживается с их заработной платы и перечисляется субъектом предпринимательской деятельности в установленные законодательством сроки (статья 207 Налогового Кодекса РФ). На работодателя возложена ответственность правильно рассчитать налоговые обязательства по НДФЛ по каждому сотруднику и перечислить их в полном объеме в местный бюджет (статья 226 НК России).

Как правильно юридическим и физическим лицам нужно платить налоги с заработной платы?

Каждый субъект предпринимательской деятельности стремится выстраивать свои взаимоотношения с представителями контролирующих органов и внебюджетных фондов таким образом, чтобы у них не возникало повода применить к налогоплательщикам штрафные санкции. Этого получится достигнуть только в том случае, когда работодатели будут правильно рассчитывать с заработной платы налоги и страховые сборы и без задержек перечислять их в бюджет. Большинство юридических лиц и индивидуальных предпринимателей используют для проведения исчислений следующие ставки, указанные в таблице:

| Наименование внебюджетного фонда | Процентная ставка | Законодательная база |

| ПФР (Пенсионный Фонд России) | 22,00% (от начисленной заработной платы, которая за год не превышает 796 000 рублей); 10,00% (от начисленной заработной платы, которая за год превышает 796 000 рублей); 16,00% (для производителей сельскохозяйственной продукции); 26,00% (для индивидуальных предпринимателей, не использующих труд наемных работников, которые платят за себя) | Статья 58.2 ФЗ №212 от 24.07.2009г. |

| ФСС (Фонд Социального Страхования РФ) | 2,90%;

1,90 % (для субъектов предпринимательской деятельности, использующих налоговый режим ЕСХН) |

|

| ФФОМС (Фонд Обязательного Медицинского Страхования) | 5,10%;

2,30% (для производителей сельскохозяйственной продукции) |

Статья 58 ФЗ №212 от 24.07.2009г. |

| Дополнительные тарифы, установленные для выплат физическим лицам, которые заняты на подземных или работах с тяжелыми или вредными условиями труда, в горячих цехах | 9,00% | Статья 58.3 ФЗ №212 от 27.07.2009г. |

| ФСС (страховой сбор на травматизм) | От 0,20% до 8,50% (в зависимости от вида деятельности) | ФЗ №179 от 22.12.2005г. |

Совет: если субъект предпринимательской деятельности планирует принять на работу граждан других государств, то ему следует предварительно узнать, какие должны будут применяться процентные ставки страховых сборов при начислении их заработной платы. Стоит отметить, что взносы будут напрямую зависеть от того, из какой страны приехал иностранец, а также от того, какой юридический статус он получит на территории Российской Федерации.

Налог на доходы физических лиц

В Налоговом Кодексе РФ описан порядок начисления налога на доходы физических лиц, которого должны придерживаться все субъекты предпринимательской деятельности, выступающие в качестве работодателей (в нем также указаны для ИП). В настоящее время на законодательном уровне утверждены следующие ставки НДФЛ (они напрямую зависят от статуса физического лица - является ли он резидентом или нет):

- 9,00%;

- 13,00%;

- 15,00%;

- 30,00%;

- 35,00%.

Как правило, процентная ставка в размере 13% применяется к заработным платам резидентов Российской Федерации. Ставка, размер которой колеблется от 30% до 35%, субъекты предпринимательской деятельности должны применять при начислении доходов нерезидентам РФ. В Налоговом Кодексе описаны ситуации, при которых работодатели могут применить 13-процентную ставку к доходам иностранцев (в соответствии со статьей 73 Договора о Евразийском Экономическом Союзе, подписанного 29.05.2014г.). В данном случае речь идет о гражданах стран ближнего зарубежья:

- Армении;

- Киргизии;

- Казахстана;

- Беларуси.

Тринадцатипроцентная ставка НДФЛ должна применяться и к доходам иностранных граждан, которые на территории Российской Федерации трудятся по патенту. В данном случае не будет играть никакой роли их статус (статья 224 Налогового Кодекса России). Также налоговый статус не должен учитываться при оформлении на работу иностранцев, которые являются высококвалифицированными специалистами в своей профессии. К их заработной плате будет применяться ставка НДФЛ 13% (статья 224 НК РФ). Если жители иностранных государств получат на территории Российской Федерации статус беженцев, то их работодателям необходимо применять к их зарплатам ставку налога на доходы физических лиц в размере 13%.

Совет: несмотря на то, что к такой категории иностранных граждан Федеральное законодательство позволяет применять 13% ставку, они не имеют права воспользоваться налоговыми вычетами вплоть до того момента, пока не получат статус резидентов России.

Что нужно знать о страховых сборах?

Субъекты предпринимательской деятельности, использующие труд наемных работников, должны знать, какие факторы могут повлиять на величину страховых сборов:

- выбранная система налогообложения;

- статус штатных сотрудников (резидент или нерезидент);

- организационно-правовая форма субъекта предпринимательской деятельности (индивидуальный предприниматель или юридическое лицо);

- осуществляемые виды деятельности;

- превышение предельной базы, установленной на законодательном уровне по страховым взносам.

В таблице указаны предельные базы для основных страховых взносов, применяемых к доходам физических лиц (постановление Правительства России №1265 изданное 26.11.2015 года):

Налоги с зарплаты для субъектов предпринимательской деятельности на УСН

Коммерческие организации (которые ведут , посвященное проблемам налогообложения) и индивидуальные предприниматели, которые перешли на упрощенную систему налогообложения, должны платить налоги с заработной платы на общих основаниях. Также упрощенцы должны начислять и платить в бюджет :

Какие налоги с заработной платы должны платить индивидуальные предприниматели?

В 2016-2017 годах индивидуальные предприниматели должны будут платить страховые взносы не только за наемных работников, но и за себя. Величина начислений будет напрямую зависеть от размера МРОТ, установленного на 1 января отчетного года. В 2016 году индивидуальным предпринимателям придется заплатить:

Если годовой доход индивидуального предпринимателя превысит установленный лимит (300 000 рублей), то он обязан будет выполнить доплату страхового сбора в Пенсионный Фонд России. Сумма доплаты составит 1,00% от дохода, который превысит 300 000 рублей.

Фиксированные страховые взносы, которые индивидуальные предприниматели должны платить за себя:

Совет: Федеральным законодательством России (в нем также описывается, как должна вестись ) для индивидуальных предпринимателей установлен максимальный предел страховых взносов. В 2016 году он составляет 154 851,84 рублей. Расчет этой суммы проводится следующим образом: 8 х 6 204 рублей х 26,00% х 12 месяцев.

Индивидуальные предприниматели в 2016-2017 годах должны платить следующие страховые взносы и налоги с заработной платы наемных работников:

Сохраните статью в 2 клика:

Несмотря на ходившие в средствах массовой информации слухи о глобальных изменениях действующего на территории Российской Федерации законодательства, в 2016-2017 годах субъекты предпринимательской деятельности могут спать спокойно. Принцип проведения расчетов с наемными работниками остался прежним: работодатель начисляет и удерживает НДФЛ и страховые сборы, после чего перечисляет их в бюджет и подает в контролирующие органы и внебюджетные фонды соответствующую отчетность. Многие субъекты предпринимательской деятельности в 2016 году получили возможность использовать льготы, благодаря которым им удалось немного снизить уровень налоговой нагрузки. Единственное, кому не повезло, так это индивидуальным предпринимателям. Из-за вступивших в силу законодательных инноваций им приходится еще и за себя платить страховые взносы в ФОМС и в ПФР. Теперь многие начинающие бизнесмены смогут сделать приблизительные расчеты и определить, .

Вконтакте

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13% для резидентов РФ и 30% для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Если удержать налог не предоставляется возможности, то в течение месяца с окончания налогового года налоговый агент обязан сообщить данную информацию в ИФНС и уведомить физлицо о необходимости предстоящей уплаты. В случае непредоставления информации своевременно налоговому агенту грозит штраф.

Необходимо помнить, что НДФЛ уплачивается в день выплаты зарплаты сотрудникам, установленном на предприятии. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13% уплачивают налогоплательщики-резиденты, 30% - нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22%

- в ФСС — 2,9%

- в ФФОМС — 5,1%

- на травматизм — от 0,2 до 8,5%

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Уплата взносов

Необходимо помнить, что с этого года взносы в фонды с ФОТ перечисляются в ИФНС, к тому же по новым КБК. Также с 2017 года увеличилось количество необходимой отчетности, изменились сроки сдачи отчетов.

Обязательные отчисления по ИП в 2017 году

При любом режиме налогообложения ИП обязаны производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

Размер уплаты напрямую завит от МРОТ: в ПФР — это 26 %, в ФФОМС — 5,1%. В 2017 году МРОТ установлен в сумме 7500 руб. Учитывая эти данные, рассчитаем обязательные отчисления.

Если уровень дохода ИП менее 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб.

Если уровень дохода более 300 000 руб., то фиксированные платежи перечисляются в суммах: в ПФР — 23 400 руб., в ФСС — 4590 руб., + 1% от дохода, превышающего 300 000 руб. Итак, итоговая сумма фиксированных взносов для ИП за самого себя составляет 27 990 руб., а в случае если его доходы превышают 300 000 руб. в год, то к этой сумме добавляется 1% от получившейся разницы.

Помимо этого, ИП может добровольно уплачивать взносы в ФСС. При сумме платежа в год в размере 2610 руб., бизнесмен вправе получать пособие в случае заболевания или травматизма.

Сроки платежей

Каждому предпринимателю необходимо уплачивать налоги и взносы в строго установленные сроки: до 15 числа месяца, следующего за текущим. Просрочки платежей влекут за собой штрафы и пени.

К тому же, по начисленным и уплаченным взносам необходимо предоставлять отчетность:

- в ФСС — до 15 числа месяца, следующего за отчетным;

- в ПФР — до 15 числа месяца, следующего за кварталом.

При совпадении срока уплаты с выходным или праздничным днем он переносится на следующий рабочий день.

Отчетность в ПФР:

- это расчет по начисленным и уплаченным взносам: сдается за 1 квартал, полугодие, 9 месяцев и год. В отчете указывается информация о начисленных и уплаченных взносах по предприятию за налоговый период.

- это отчет СЗВ-М (сведения о застрахованных лицах). В отчете указывается информация о начислениях и уплате взносов по каждому сотруднику.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

На руки сотрудник получает: 17 400 руб. в месяц или за год 208 800 руб.

Расчет НДФЛ: 13% — это 2600 руб. в месяц или за год 31 200 руб.

Отсюда расчет по взносам: (22%+5,1%+2,9%+0,2%) = 30,2%.

В сумме составит: 6 040 руб. в месяц или за год 72 480 руб.

Итого: расходы на одного сотрудника составят 26 040 руб.

Павел Тимохин , руководитель управления бухгалтерского консалтинга «

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Ответственность за уклонение от уплаты налогов в Российской Федерации

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Категории фонда оплаты труда

Существуют следующие виды:

- Оплата за отработанное работником время.

- Выплаты за неотработанное время по причине больничного или отпуска работника.

- Поощрительные выплаты (чаще всего это единовременная выплата).

- Регулярные выплаты, если рабочие обязанности предполагают, что сотрудник должен пользоваться штатным автомобилем, или командировочные выплаты.

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

- в Фонд пенсионного страхования;

- в Фонд социального страхования;

- в Фонд медицинского страхования.

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

- взносы для Пенсионного фонда страхования – 22%;

- для Фонда социального страхования – 2,9%;

- для отчислений в Фонд медицинского страхования – 5,1%.

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

- для пенсионного страхования – 47 300 рублей;

- отчисления в Фонд медицинского страхования – 10 965 рублей;

- взнос для Фонда социального страхования – 6 235.

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Для чего нужен этот налог

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.

Проверьте, какие налоги с зарплаты нужно перечислить в 2018 году. Ставки налогов на зарплату в 2018 году мы привели в наглядных таблицах. Вы узнаете, какие отчисления в фонды с заработной платы нужно платить в 2018 году. А также по какой ставке уплачивается НДФЛ с зарплаты.

Заработная плата облагается НДФЛ, страховыми взносами (ПФР, ФФОМС и ФСС РФ) и страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний. Их еще называют взносыми на травматизм. Такой же порядок налогообложения зарплаты сохранился и в 2018 году.

Какие налоги заплатить с зарплаты в 2018 году

Налоги с заплаты в 2018 году таковы: заработная плата облагается НДФЛ, страховыми взносами в фонды: ПФР, ФФОМС и ФСС РФ, а также страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний (далее - взносы на травматизм).

Отметим, что из указанных налогов и взносов непосредственно работодатель уплачивает лишь страховые взносы, включая взносы на травматизм. Что касается НДФЛ, то плательщиком этого налога является сам работник. Работодатель лишь рассчитывает сумму НДФЛ, удерживает ее из зарплаты сотрудника и перечисляет в бюджет (п. 1, 4 и 6 ст. 226 НК РФ).

Куда платить налоги с заработной платы в 2018 году

Начиная с прошлого года страховые взносы администрирует ФНС России. Следовательно, налоги от ФОТ (НДФЛ и взносы) необходимо перечислять в ИФНС по месту регистрации компании. Исключение - взносы на "травматизм". Их по-прежнему курирует ФСС, поэтому платежи нужно перечислять в соцстрах.

Отчисления в фонды с заработной платы в 2018 году

Большинство работодателей уплачивают страховые взносы во внебюджетные фонды по следующим ставкам (ст. 426 НК РФ):

|

Фонд |

Ставка |

|---|---|

В отношении выплат в пользу физических лиц, занятых на подземных работах, в горячих цехах или на работах с вредными, опасными или тяжелыми условиями труда, предусмотрены дополнительные тарифы страховых взносов. В 2018 году тариф составляет - 9 %.

Размер страховых взносов на травматизм зависит от вида деятельности, которым занимается организация. При этом ставка составляет от 0,2% (для наименее травмоопасных видов деятельности) до 8,5% (для наиболее опасных видов деятельности). Ставки взносов на травматизм по видам деятельности установлены Федеральным законом от 22.12.05 № 179-ФЗ.

Ставки налогов на зарплату в 2018 году (таблица)

Чтобы наглядно показать, какие нужно заплатить зарплатные налоги в 2018 году в процентах, мы собрали все платежи в таблице.

Налоги с зарплаты в 2018 году в процентах. Таблица.

|

Налог/взнос |

Ставка |

|---|---|

|

13% для резидентов, 30% для нерезидентов |

|

|

Страховые взносы: |

|

|

На травматизм |

0,2 до 8,5% в зависимости от вида деятельности |

Ставки налогов по зарплате в 2018 году: НДФЛ

Если работник является налоговым резидентом РФ, из его зарплаты НДФЛ удерживают по ставке 13% (п. 1 ст. 224 НК РФ). При этом гражданин признается налоговым резидентом РФ, если он фактически находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Если сотрудник не является налоговым резидентом РФ, его зарплата в России облагается по повышенной ставке - 30% (п. 3 ст. 224 НК РФ).

Некоторые виды выплат, относимых к зарплате, освобождены от обложения НДФЛ. Полный перечень выплат, не облагаемых НДФЛ, установлен статьей 217 НК РФ. В него, например, включены различные компенсации, предусмотренные федеральным, региональным или местным законодательством Российской Федерации (п. 3 ст. 217 НК РФ).

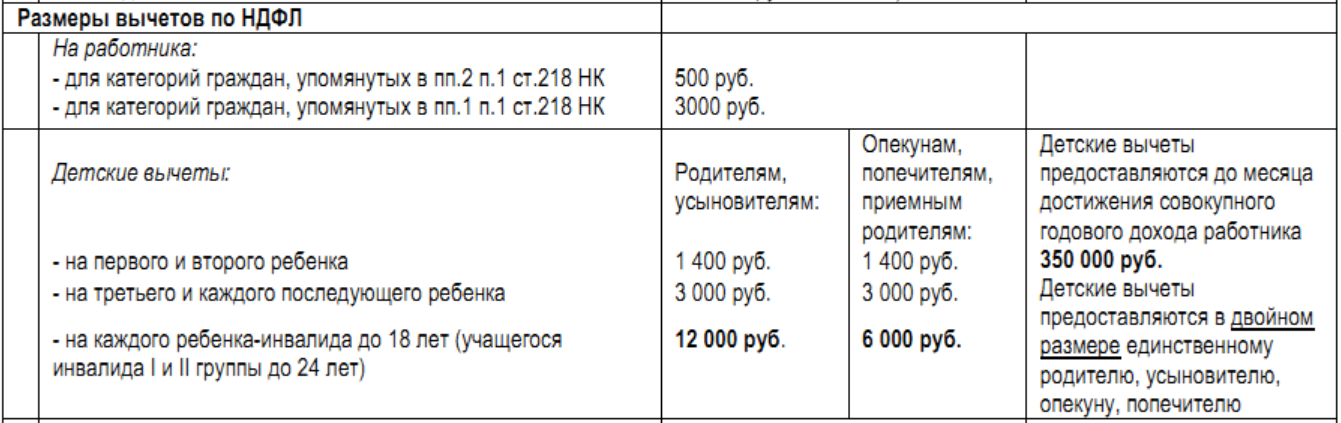

Налоговые вычеты по НДФЛ в 2018 году

При расчете суммы НДФЛ, которую необходимо удержать из зарплаты, организация по письменному заявлению работника может предоставить ему стандартные налоговые вычеты на детей, находящихся у него на иждивении.

Налоговый вычет полагается на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (подп. 4 п. 1 ст. 218 НК РФ).

Стандартные вычеты по НДФЛ на первого и второго ребенка составляют по 1400 руб. на каждого, а на третьего и каждого последующего ребенка - по 3000 руб. Эти вычеты предоставляются родителю до того месяца, в котором его доход, облагаемый НДФЛ по ставке 13%, превысит с начала года 280 000 руб.

Начиная с месяца, в котором доход работника превысил 280 000 руб. с начала года, налоговый вычет на детей не предоставляется. Если работник не является налоговым резидентом РФ, стандартные вычеты на детей ему также не положены.