Как заполняется кудир. Заполнение Справки к Разделу I

В Российской Федерации регламентировано несколько способов уплаты налогов для ИП. Все доходы и расходы предпринимателя необходимо учитывать и фиксировать, после чего документация направляется в ФНС.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В этой статье мы подробно рассмотрим следующую информацию:

- что такое КУДиР? Для чего нужен соответствующий документ;

- какие изменения его коснулись в 2019 году? Дадим ссылки на положения Законов;

- структура документации, – из каких разделов состоит;

- установленный порядок ведения;

- как предприниматель должен заполнять КУДиР? Образец;

- нужно ли сшивать страницы документа;

- какая предусмотрена ответственность за нарушения, и каковы особенности отчётности для одиночных предпринимателей?

Что это такое

Прежде всего, гражданам необходимо знать, что каждое лицо обязано платить налоги, «теневой» бизнес влечёт за собой и административную, и уголовную ответственность (в некоторых случаях) перед органами. Их сбором занимается Федеральная Налоговая служба России, а регламентирует их деятельность одноимённый Кодекс.

Индивидуальные предприниматели (ИП) – это физические лица, имеющие право на ведение соответствующей трудовой деятельности. В Российской Федерации есть несколько систем налогообложения, некоторые из них разработаны и утверждены специально для таких граждан. Основная часть предпринимателей выбирает УСН (6%).

Упрощённых систем налогообложения две:

- общая версия (только прибыль);

- «доходы минус расходы (аналогично, без учёта затраченных средств)».

Некоторые ОКВД (коды деятельности) не позволяют использовать УСН, её заменяет либо «Общая», либо «Патентная» (ПСН) система сбора.

Все доходы и расходы предприниматель фиксирует. На основе полученных денежных средств в результате его трудовой деятельности идёт расчёт налога – вычитается определённый размер. Одна переводится в ФНС России, другая доля поступает в ПФР. Также не стоит забывать об ОСН.

Данные фиксируются в книге учёта доходов и расходов, в КУДиР. Налоговой инспекции он нужен для изучения, соответствующий документ выполняет функцию доказательства того, что предприниматель не избегает сбора.

Последние изменения

До момента наступления 2019 года книга имела всего четыре раздела. Каждая глава будет описана ниже. Нововведение коснулось структуры – в КУДиР официально включен «Раздел V». Реформу производило Министерство Финансов Российской Федерации, что было закреплено соответствующим приказом (227н, 7. 12. 2016 год).

Изменения коснулись остальных разделов, предприниматели обрели новые права и обязанности. С первого января 2017 года в силу вступил 430 Закон НК РФ, который регламентирует фиксированные выплаты по обязательному страхованию граждан.

С 2019 года ИП (УСН «Доходы») получают право вносить в КУДиР суммы страховых отчислений. Есть условие – предприниматель должен заниматься конкретной деятельностью в одном лице, то есть, не иметь наёмных работников (самозанятые граждане).

С этого же года Министерство Финансов РФ освободило владельцев индивидуальных предприятий заносить в книгу доходы от работы зарубежных компаний, которые он контролирует. Соответствующее положение действует на предпринимателей, выбравших упрощённую систему налогообложения.

В соответствии с Федеральным Законом под номером 82 книгу учётов заверять печатями больше не требуется.

Такое нововведение относится к компаниям и ИП, занимающимся по УСН. С 2019 года, при распечатке страниц КУДиР, отменяется проставление штампов и подписей на каждом листе.

Структура

Книга учёта доходов и расходов предприятия содержит 6 частей:

- титульный лист. Основная информация о фирме и её владельце. Далее – разделы;

- «доходы и расходы», главный перечень. Четыре таблицы;

- убытки, полученные в результате приобретения, изготовления или сооружения основных средств и нематериальных активов. Соответствующие числа учитываются при исчислении размера налоговой базы за весь отчётный период;

- убытки, уменьшающие сумму общего сбора;

- расходы, понижающие сбор вследствие использования УСН и уплаты авансов;

- сумма торгового налога.

Информация, содержащаяся в пятом пункте списка (Раздел-4), сообщает о расходах, предусмотренных статьёй 346.21 НК РФ (п. 3.1).

Общий порядок ведения

Существуют общие правила ведения книги учёта доходов и расходов:

- С начала каждого нового отчётного периода заводится новая КУДиР.

- Если ИП допустил ошибки, то он обязан их исправить, пояснить (почему) и заверить личной подписью.

- С момента наступления 2013 года заверять в ФНС книгу необходимость отсутствует.

- Все операции отражаются в порядке хронологии, каждое событие нумеруется и подписывается.

- Цифры и слова писать чётко и понятно. Электронные варианты распечатываются, каждая страница нумеруется. Есть поля с клетками (ИНН). В каждый квадрат заключается одна цифра.

- Суммы вписываются в округлённом порядке, без копеек.

Как правильно заполнить и ее образец

Образец заполнения КУДиР для ИП на УСН 6 в 2019 году поможет начинающим предпринимателям избежать проблем с уплатой налогов и административных наказаний за нарушения.

ФНС России старается максимально изучить соответствующие отчёты, и любое несоответствие может привести к проблемам.

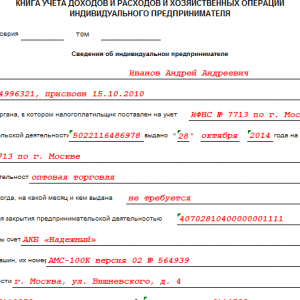

Титульный лист

Титульный лист книги учёта, порядок процедуры составления:

- оставить нетронутым поле «ОКУД»;

- указать точную дату начала ведения документа;

- напишите настоящую фамилию, имя и отчество;

- впишите ИНН в клетки. В блаке присутствуют две строки, 1 – для организаций, 2 – для ИП;

- «ОКПО» заполняется по желанию. Его номер содержится в информационном письме от РосСтата. Также код содержится на сайте ОКПО ру;

- объектом налогообложения является не владелец или фирма, а соответствующая система. Пишите точное название, например, «доходы» или «доходы минус расходы»;

- указать адрес главного местонахождения офиса компании. Если предприниматель ведёт трудовую деятельность по месту жительства, то вписываем его данные;

- далее – расчётный счёт. Рекомендуется перепроверить. После цифр напишите название банка, выдававшего р/с.

- Ставится порядковый номер события (графа-1).

- Дата записи и номер документа, подтверждающего соответствующую информацию (г-2).

- Поступление денежных средств. Указываем дату прихода и идентификационный код Z-отчёта.

- Поступление денежных средств на расчётный счёт. Дата, номер или выписка.

- По БСО (бланку строгой отчётности). Аналогично, дата и иные сведения. Если в течение одного рабочего дня имеется несколько БСО, то составляем приходно-кассовый ордер (ПКО), нумеруем его. Так же оформляем, не забываем указывать сумму. Запрещается объединять БСО за разные дни в один ПКО! Допустимо составление ордера по приходам исключительно за текущие сутки.

- Возврат оформлять со знаком «минус» (далее – сумма), номера документов (например, расторгнутый договор) и даты прикладываются.

- Графа «Расходы» оформляется в аналогичном порядке. Прикладываются кассовые или товарные чеки, поручения, ордеры и иные бумаги. Соответствующую графу заполняют исключительно объекты, относящиеся к системе налогообложения «доходы минус расходы»! Знак «минус» не ставится.

- Объекты «Доходы» пишут данные в строе Excel Здесь находится число суммы, полученной за год. «Доходы минус расходы» — 010-030, 040 и 041 (кроме отрицательных результатов расчёта).

- основные средства. Сюда входят материальные блага (авто, оборудование), используемые предприятием более 1 года;

- нематериальные активы (патенты, товарные знаки), срок использования аналогичен.

Доходы минус расходы

Второй раздел заполняется только предпринимателями, использующими УСН «доход минус расход» при условии, что такие убытки за налоговый период претерпевались.

В третьем разделе (для тех же объектов) фиксируются расходы за прошлые годы с перенесением на текущее обложение.

Доходы

Четвёртая часть КУДиР касается исключительно предпринимателей, ведущих конкретную деятельность согласно программе «доходы» УСН. Порядок оформления:

- внимательно изучаем таблицу, ставим дату периода;

- нумеруем событие;

- следующий столбец – дата и документ (номер);

- далее вписываем суммы по взносам;

- считаем «Итого».

Нужно ли сшивать

Предприниматели обязаны сшивать страницы книги. Это касается и бумажных документов, и электронных вариантов, которые налогоплательщик распечатает. Все страницы нумеруются, в конце указывается их количество, ставится подпись. Листы заключаются в папку.

Ответственность за нарушения

Практически все нарушения, связанные с КУДиР, влекут за собой административную ответственность. Одними из частых правонарушений предпринимателей следует назвать укрывание дохода и ложную фиксацию расходов.

Халатное отношение к ведению бизнеса (отсутствие книги, например) карается назначением штрафа, равного 10 000 – 30 000 рублей, о чём свидетельствует 120 статья Налогового Кодекса.

Особенности без работников

Предприниматель ведёт книгу «за себя». Данные о работниках, их заработной плате и отчислениях в КУДиР не вносятся.

Самозанятые ИП освобождены от обложения сбором выплат в ФФОМС. Правительство Российской Федерации готовит законопроект, который позволит соответствующим гражданам перейти на систему УСН-3% вместо шести.

Власти России настроены на поддержку малого бизнеса, особенно реформы коснутся так называемых самозанятых граждан (предприниматели-одиночки).

Учёт доходов, расходов, оформление и хранение КУДиР регламентирует Налоговый Кодекс РФ. Её ведение входит в прямые обязанности ИП и компаний.

Несмотря на то, что с 2014 года ИП на УСН не надо сдавать КУДиР в Налоговую инспекцию при сдаче годовой отчетности, иметь эту самую КУДиР за прошедший год мы обязаны. И оформлена она должна быть должным образом: правильно заполнена, страницы пронумерованы и подшита, на последней странице делается надпись «Прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. Также хочется отметить, что с 2013 года используется для ИП и организаций на УСН.

С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Если Вы еще не заполняли КУДиР, то Вам стоит ознакомиться , а в этой заметке речь пойдет о подшивке документов, и конкретно о том, как сшить КУДиР.

Как, в принципе, сшивать документы правильно? Есть же общие правила?

Ни один из органов, требующих сшивать документы с целью обеспечения максимальной сложности для подделывания, не дает инструкций, правил и образцов как это делать. Хотя, казалось бы, ну сделайте вы фото как сшивать документы и всем будет лучше. Ведь делать это надо "правильно", а никак не иначе.

Степлером скреплять вместе листы одного документа нельзя, склеивать - тоже.

Надо именно сшивать. Это можно сделать при помощи иголки и нитки, прошив насквозь листы бумаги. Если листов немало, то понадобиться шило, но удобнее дырокол и тонкая лента тесьмы взамен ниток. Кто-то сшивает "по левому боку", другие - "за левый верхний угол".

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется "Прошито и пронумеровано столько-то страниц. Фамилия И.О. Подпись." Ставится печать (если есть).

Итак, что нужно для сшивания КУДиР:

Заполненная КУДиР, с нумерацией листов

- дырокол или иголка

- тонкая лента тесьмы или нитки (ниткой прошиваются документы дважды, для прочности)

- канцелярский клей

- бумага для наклейки размером примерно 4*6 см (не плотная)

- ручка

- печать (если есть)

Делаем отверстия насквозь через все листы документа, продеваем ленту, завязываем на обратной стороне сшитого документа, наклеиваем поверх листок бумаги, подписываем (края подписи и печати должны выходить за границы бумаги-наклейки). Вот и всё.

Для наглядности приведу два варианта видео с сшивкой документов:

- с левого бока

С левого верхнего угла

Хочется отметить, что "яркий вариант" с лентой порой заставляет улыбнуться проверяющего/принимающего человека из ПФР (было отмечено, когда надо было сдавать КУДиР в налоговую), но зато это было очень удобно при возврате книги "обратно" (в первый год мне сразу вернули книгу, поставив отметку, а на другой год сказали: приходите за ней через 5 дней) - моя КУДиР очень четко выделялась из общей кипы и я просто указала на неё, так что не пришлось перебирать всю стопку.

Приказ Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»:

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

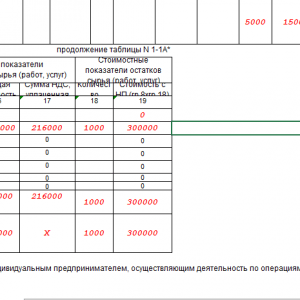

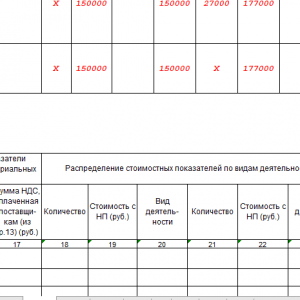

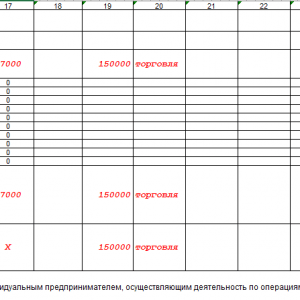

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО

Предприниматели, ведущие учет самостоятельно, часто не торопятся использовать книгу учета доходов и расходов. Объясняют тем, что с 2013 года ее не нужно визировать в налоговой инспекции, значит можно ничего не делать. Тем не менее книгу желательно вести. Что такое КУДиР, когда и кем она применяется? Как вести и заполнять книгу учета доходов и расходов в 2018 году, читайте в этой статье.

Что это такое КУДиР?

Книга учета доходов и расходов - дневник движения денег, который применяется при ведении бухучета на специальных налоговых режимах, таких как упрощенная система налогообложения (УСН) и ПСН. Все, кто работают на “упрощенке” или патенте, ведут на ее основе учет доходов и расходов. Она имеет свои стандарты и их нельзя менять. Заполнить книгу можно самостоятельно или доверить специалистам аутсорсинговой компании, например, популярного сервиса .

Книга нужна, прежде всего, предпринимателю. Чтобы контролировать свою прибыль и не «вылететь» с упрощенки. Для этого нужно помнить про ограничения объема доходов по УСН. В 2018 году - 150 млн рублей в год. Однако если вы потеряли возможность использовать упрощенную систему налогообложения и вынуждены перейти на общий режим, понадобятся все чеки с начала текущего квартала. Поэтому их все равно лучше хранить и записывать в КУДиР.

Заполнить КУДиР можно несколькими способами

Купить в магазине книгу и вести ее вручную. В этом случае ее придется пронумеровать, прошить насквозь, поставить печать, а на последней странице наклеить этикетку со словами: Прошито-пронумеровано Х страниц. На наклейке ставят подпись либо директор, либо предприниматель.

Электронно . Обычно используют таблицы в эксель или любой специальный сервис.

Бумажную КУДиР оформляют в январе, перед началом работы на текущий год. Если книга ведется в электронном виде, то в конце года ее распечатывают, пересчитывают количество страниц, прошивают и ставят печать. На следующий календарный год рекомендуется открыть новую КУДиР.

Не следует откладывать заполнение Книги учета – лучше ежедневно тратить на это один час, чем на неделю выпасть из рабочего графика перед сдачей отчетности.

Закон обязывает хранить КУДиР четрые года. При УСН налогоплательщик может воспользоваться правом закрыть убытки прошлых лет или уменьшать УСН с помощью уточненки. Поэтому, выгоднее не выбрасывать 11 лет.

Штрафные санкции . Если книга отсутствует, то налоговики могут расценить это как грубое нарушение учета доходов и расходов и могут наложить взыскание на сумму от 100 до 30 тысяч рублей. Поэтому, если не вели книгу с начала работы, то экономичнее ее восстановить задним числом самостоятельно или обратиться в сервис .

Если вы не работали , то у вас будет нулевая КУДиР - заполняется титульный лист и вместо цифр ставятся нули. Нулевая КУДиР аналогично пронумеровывается, прошивается и скрепляется печатью.

Как заполнять - общие правила

Книгу заполняют кассовым методом, используя первичные документы. В этом случае, доходом является время внесения денег в кассу или на расчетный счет. То есть все записи вносят по очереди, а чеки, счета и квитанции хранятся в папке.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчетности, записи в книгу учета надо вносить регулярно: этого требует закон и здравый смысл. Достаточно выделить полчаса в конце или начале рабочего дня для заполнения Книги.

Вырывать страницы из книги ни в коем случае нельзя, а вот вносить изменения в записи не возбраняется, надо лишь подтвердить достоверность каждой правки подписью руководителя.

Когда и кем применяется КУДиР?

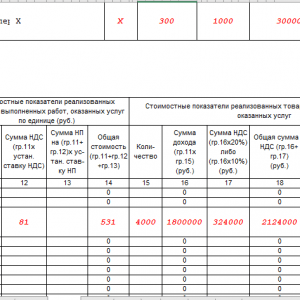

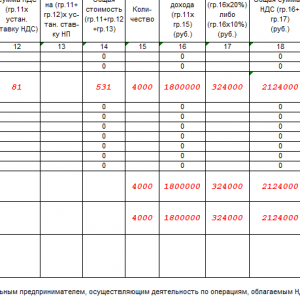

Ведут КУДиР налогоплательщики на УСН - по ставке 6% с объектом “Доходы” и по ставке 15% с объектом “Доходы минус расходы”, а также те, кто работает на патенте и уплачивает торговый сбор. В 2018 году в книге появилась новая страница про торговый сбор. Законодатели ввели ее для удобства расчета УСН в трех городах, где его применяют, а именно - Москва, Санкт-Петербург и Севастополь.

Раньше сумма торгового сбора не выделялась отдельной строкой, поэтому в книге она сразу указывалась с вычетом. Это усложняло процесс расчета УСН. Итак, как заполнять книгу учета доходов и расходов ИП при УСН?

КУДиР для ИП на УСН 6%

На УСН "Доходы" (ставка 6%) в книге используют страницы 1 - 4 параграфа I "Доходы и расходы" и параграф IV "Расходы на страхование и больничные". Разделы I и III упрощенцы «по доходам» не заполняют.

Первые три графы обычно не вызывают сложности. В них переписывают данные из первичных документов: выписок банка, счетов на оплату и других. На последних двух графах остановимся подробнее.

В графе 4 последовательно указывают все доходы, поступившие на расчетный счет или в кассу. Сюда же вписывают внереализационные доходы – это доходы, полученные от разницы курса валют, от сдачи имущества в аренду, в виде процентов по кредитному договору и другие.

КУДиР для ИП на УСН 15%

При УСН “Доходы минус расходы” (ставка 15%) бухучет ведется на основе первичной документации: чеков, квитанций, счетов-фактур. Но все расходы вносить нельзя. У ФНС есть закрытый список трат, на основе которых уменьшается налог.

При заполнении книги учета при УСН 15% предприниматель заполняет графу 5 и вносит расходы, оговоренные в Налоговым кодексе РФ. Их список ограниченный и всего 37 пунктами.

К сожалению, в список входят не все затраты, связанные с предпринимательской деятельностью. Например, покупку холодильника и микроволновки для сотрудников нельзя учитывать в составе расходов. А вот оплата за онлайн-кассу - учитывать можно. Главное правило - помогают ли эти затраты зарабатывать предпринимателю деньги. Ведь можно купить холодильник, зачесть в расходе и поставить на даче. Налоговики следят за такими злоупотреблениями и наказывают штрафами за умышленное занижение налогооблагаемой суммы.

Образец заполнения КУДиР для ИП на УСН 15% . ИП Мартьянов занимается производством и продажей детских игрушек. Он закупил материал и фурнитуру для новых кукол на сумму 230000 рублей и детский сад купил потом игрушек на 10000 рублей. И поступила аванс в размере 2000 рублей. Кроме того, вернули мелкую игрушки за 20 рублей. В январе Мартьянов принял первого сотрудника и начислил ему зарплату 30.000 рублей. Начисленные взносы составили 9000 рублей и НДФЛ - 3900 рублей. Все расходы и доходы Мартьянов занес в КУДиР.

Расходы на пенсионное и медицинское страхование помогут снизить налог по УСН. Если это взносы за самого предпринимателя, то налог снижают до 100%, а если за работников – только 50%.

Итак, мы разобрались, как заполнять книгу доходов и расходов ИП. Самое главное, вносить все доходные операции в книгу постоянно и не запускать. Помните, что доходом в бизнесе считаются все, что вы заработали и неважно как его получили - налично, безналично или взаимозачетом. Все средства обязательно указываются в КУДиР и облагаются налогом.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Вложенные файлы

- Образец заполнения КУДиР для ИП.xls

- Образец КУДиР для предпринимателей на УСН.xls

- Образец КУДиР для предпринимателей на ПСН.xls

- Образец КУДиР для ИП на ЕСХН.xls

Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги. Скачать их можно бесплатно.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный - 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300-500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций» .

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249-250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы» .

Скачать бланки книги расходов и доходов, применяемых до и после 2018 года можно на нашем сайте.

Скачать бланк книги доходов и расходов, применяемый в 2013-2017 годах:

Скачать бланк книги доходов и расходов за 2018 год:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН» .

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2017 и 2018 годы можно найти на нашем сайте.

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.