Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы». Как правильно заполнить кудир для ип на усн «доходы

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к .

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- Главная задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для ).

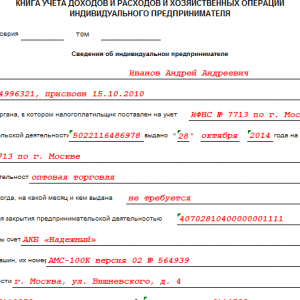

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма .

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и .

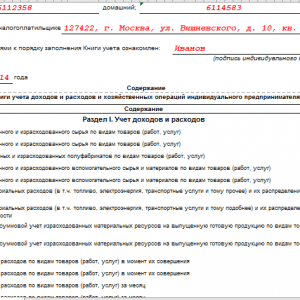

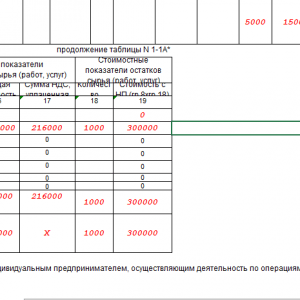

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по , в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

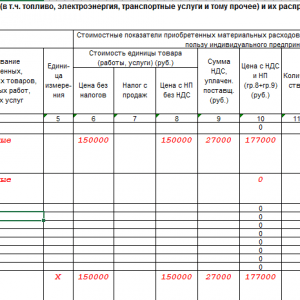

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

Образец заполнения КУДиР на ОСНО

Сервис позволяет:

- Подготовить книгу доходов и расходов

- Сформировать файл

- Протестировать на ошибки

- Распечатать книгу доходов и расходов

- Отправить через интернет!

Данные образцы новых форм книг учета программы «БухСофт: Упрощенная система» и «Бухсофт Онлайн» заполняют автоматически!

С 2018 года необходимо заполнять новую книгу доходов и расходов 2018. В форму Книги учета доходов и расходов с 2018 года добавлен раздел V. В нем «упрощенец», который рассчитывает единый налог с доходов (6%), должен прописать сумму уплаченного им торгового сбора. Что необходимо для уменьшения на нее суммы единого налога. Эти изменения в КУДиР 2018 прописаны в Приказе Минфина России от 07.12.2016 № 227.

Прошлогодние бланки книг учета:

Как заполнять книгу учета доходов и расходов

На каждый новый налоговый период (год) открывайте новую книгу учета, в единственном экземпляре.

В книге учета доходов и расходов организации и предприниматели отражают хозяйственные операции. Записи вносятся в книгу учета в хронологическом порядке на основании первичных документов (п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 № 135н). Регистрировать в книге учета можно документы, подтверждающие поступление или перечисление оплаты: платежные поручения, банковские выписки, кассовые чеки. А также документы, подтверждающие сумму расходов: товарные чеки, квитанции, накладные, акты приема-передачи и т. п. Об этом сказано в письме Минфина России от 6 декабря 2016 № 03-11-06/2/72657. Показатели указывайте в полных рублях, без копеек.

Если ведете книгу учета на бумаге, до начала записей заполните титульный лист, сшейте и пронумеруйте страницы, заверьте подписью руководителя. А если электронно, то тоже самое нужно сделать по окончании налогового периода, распечатав книгу.

Объект «доходы»

Заполняйте раздел I, раздел IV и раздел V. По общему правилу, в Разделе I указывайте только доходы. Но есть два исключения. Первое - расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. Второе - расходы за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24 июля 2007 № 209-ФЗ. Такие суммы показывайте в графе 5, как это предусмотрено пунктом 1 статьи 346.17 Налогового кодекса РФ. В частности, сумму полученной субсидии отразите в графе 4 раздела I, а в графе 5 укажите суммы расходов, которые организация осуществила за счет этих средств. Разница между этими показателями должна быть равна нулю. Аналогичные разъяснения есть в письме Минфина России от 28 сентября 2017 № 03-11-06/2/62961. По желанию, конечно, можно отражать в графе 5 и любые другие расходы, которые связаны с получением доходов. Но на расчет единого налога эти данные влиять не будут.

На объекте «доходы» начисленный налог (авансовый платеж за отчетный период) можно уменьшать на сумму налогового вычета. Этот вычет отражайте в разделе IV.

Объект «доходы минус расходы»

Заполняйте разделы I-IV книги, а также справку к разделу I.

| Вид расхода | Дата признания | Основание |

| Расходы на приобретение покупных товаров | День одновременного выполнения трех условий: поставка произведена, товары оплачены продавцу и реализованы на сторону. Стоимость товаров списывается одним из способов: - по стоимости единицы товаров; - по средней стоимости; - по стоимости первых по времени приобретений (ФИФО) |

|

| Расходы, связанные с приобретением и реализацией товаров | День одновременного выполнения двух условий: расходы, связанные с приобретением и реализацией товаров, понесены (услуги оказаны) и оплачены | подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ |

| Расходы на уплату налогов и сборов в бюджет | Дата уплаты налогов и сборов в бюджет. День погашения налоговой недоимки (в случае наличия задолженности перед бюджетом) |

подп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ |

| «Входной» НДС, перечисленный поставщику | Суммы «входного» НДС, учтенные по отдельной статье затрат, отразите в расходах при одновременном выполнении следующих условий: - налог уплачен поставщику; - товары (работы, услуги), к которым относится сумма «входного» НДС, реализованы (выполнены, оказаны) |

подп. 8 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ, письма Минфина России от 7 июля 2006 г. № 03-11-04/2/140, от 29 июня 2006 г. № 03-11-04/2/135 |

| Расходы на приобретение, сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств | Последнее число отчетного (налогового) периода (в отношении фактически понесенных и оплаченных расходов) | подп. 1 п. 1 и п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ |

| Расходы на оплату труда | День погашения задолженности (списание денег со счета организации, выдача зарплаты из кассы) | подп. 6 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ |

| Материальные расходы (в т. ч. расходы на приобретение сырья и материалов) | По общему правилу - день одновременного выполнения двух условий: - материальные ресурсы оприходованы (приняты к учету); - задолженность по оплате материальных ресурсов погашена |

подп. 5 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ, письмо Минфина России от 23 января 2009 г. № 03-11-06/2/4 |

| Расходы на оплату процентов за пользование заемными средствами (банковскими кредитами) | День погашения задолженности | подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ |

| Расходы на оплату услуг сторонних подрядчиков | День погашения задолженности за оказанные услуги | подп. 1 п. 2 ст. 346.17 НК РФ |

Книга доходов и расходов при УСН 2018: скачать программу бесплатно

Книгу доходов и расходов по УСН программа оформит сама!

Заполнение книги доходов и расходов

В программах БухСофт: Упрощенная система и Бухсофт Онлайн для вас реализована возможность автоматически заполнять книгу доходов и расходов в соответствии с действующим законодательством и данными введенными при учете покупок и продаж, учете производства и заработной платы, а также в учете основных средств и нематериальных активов.

Совокупность этих функций убережет вас от возможных ошибок и неточностей в учете и отчетности. Расчет налогов и формирование платежек отныне станет функцией программы, вам надо только распечатать предлагаемые программой документы.

Принцип работы - все очень просто!

При нажатии на кнопку «Заполнить» появляется окно «Условия формирования», в котором указывается Период, за который должна быть сформирована книга и галочкой отмечаются Источники формирования:

- Учет покупок (косвенные расходы)

- Выпуск продукции (прямые расходы)

- Учет продаж (доходы от реализации)

- Учет продаж (себестоимость товара)

- Выплата зарплаты и уплата налогов

- Амортизация

В соответствии с данными, введенными в этих формах, заполнится книга. Любые записи, перенесенные в книгу автоматически, могут быть отредактированы вручную в самой книге.

Ручное заполнение книги доходов и расходов

Может использоваться самостоятельно, без иных функций предлагаемых в программе. В этом случае пользователь просто осуществляет запись в программу хозяйственных операций с помощью справочника доходов и расходов, а программа автоматически формирует и выводит на печать Декларацию по единому налогу и саму Книгу доходов и расходов.

Вручную можно добавить записи и после автоматического заполнения книги.

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».

Все индивидуальные предприниматели (ИП) и организации, использующие (УСН) должны подавать декларацию о доходах в налоговую инспекцию. Чтобы определить размер прибыли, необходимо вести реестр финансовых операций во время их деятельности.

С этой целью применяется книга учета доходов и расходов . Как же правильно вести регистрацию сделок, чтобы избежать штрафных санкций?

Определение, расшифровка и состав

Аббревиатура КУДиР создана из первых букв словосочетания «книга учета доходов и расходов».

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

Во время осуществления деятельности в ней регистрируют определенные НК РФ финансовые операции, подтверждаемые такими документами

:

- выписки из банка;

- и ордера;

- накладные (например, );

Все виды расходных действий , подлежащие регистрации в книге, указаны в двух статьях НК РФ – 249 и 250. Есть еще некоторые виды затрат , которые также подлежат регистрации на основании первого пункта ст. 346.16 НК. Запись об уплате минимального налога не заноситься, т.к. это не приравнивается к статьям расхода.

Фиксация суммы по расходным операциям производиться только после получение товара или услуги и полной оплаты их стоимости. Например, периодическую ежемесячную уплату за аренду помещения можно внести не ранее последнего дня месяца, за который перечислена сумма арендодателю.

Подтверждающими будут платежное поручение из банка; и акт передачи в связи с арендой помещения.

Поступления доходов фиксируют на страницах книги кассовым методом. Авансовые операции также регистрируют в день получения предоплаты, внося данные из подтверждающего первичного документа.

Если во время проверки у ИП или организации с УСН отсутствует КУДиР, то они подвергаются наказанию в виде штрафа

. Его размер составляет для организаций – 10 тыс. руб., а для ИП – 200 руб.

Правила ведения книги

Вести регистрацию движения финансов в ходе своей деятельности путем внесения информации в КУДиР должны ИП, организации с УСН и использующие . Регистрировать ее в налоговой инспекции не нужно, т.к. это правило отменено с 2013 г. На основании данных учетных записей брошюры рассчитываются налоги и составляется декларация для налоговой службы.

Вариантов ведения

данной книги всего два:

Вариантов ведения

данной книги всего два:

- Рукописный способ применяется для заполнения специальных бланков, и пронумерованных в единый документ.

- Электронный метод ведения регистрации финансовых операций, который ведется на протяжении календарного года в цифровом коде. Затем по окончании года страницы распечатывают, нумеруют и сшивают.

Вначале каждого календарного года заводиться новая учетная книга по доходам и расходам. Информация на бумажных носителях о годовой деятельности налогоплательщика должна храниться на протяжении 4 лет.

Внимание! Наличие книги не отменяется для налогоплательщиков, не осуществляющих хозяйственную деятельность в отчетных периодах.

Как правильно заполнять Книгу учета доходов и расходов, рассмотрено в следующем видеосюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Оформление

Ведение КУДиР отличается в зависимости от выбранного , поэтому нужно выбирать специальную форму для таких систем налоговой отчетности :

Титульный лист и страницы нумеруют и с помощью шнура объединяют в брошюру. На последнем листе узел запечатывают. На наклеенном фрагменте бумаги указывается количество страниц в документе, заверенное подписью и печатью при наличии.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить . В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью ().

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение организации за счет поступления беспроцентной ссуды.

Пояснения о содержании КУДиР рассмотрены в данном видео материале:

Порядок заполнения

Книга начинается с титульного листа , в котором отражают:

- реквизиты ИП или организации;

- дату начала внесения учетных операций;

- объект налогообложения, где указывают фразу либо «доходы», либо «Доходы плюс расходы».

Первый раздел содержит информацию о поквартальных доходах и расходах. Он содержит четыре таблицы - для каждого квартала года. В них поля расчерчены на 5 столбцов:

- № п/п;

- дата и номер финансового документа, подтверждающего расходную или приходную операцию;

- содержание операции;

- сумма дохода, подлежащая зачислению в базу под налогообложение;

- расходы, которые нужно учесть при расчетах базы для налогообложения.

Заканчивается раздел справкой, которую организации с «доходом» не заполняют.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Второй раздел

подлежит занесению данных по расходам на приобретение основных средств и нематериальных активов. Заполняют этот раздел только организации на УСН «Доходы минус расходы». К основным средствам относятся недвижимость и оборудование, используемое в деятельности более 12 месяцев. В число нематериальных активов входят интеллектуальные разработки, права на изобретение и т.д.

Третий раздел также заполняют только организации на УСН «Доходы минус расходы». В поля раздела вносятся параметры убытков, имеющие отношение к прошлому налоговому периоду или текущие, которые можно отразить в будущем времени.

Четвертый раздел отводится для заполнения налогоплательщиками на УСН «Доходы». Основные показатели, которые требуется вносить сюда – это уплаченные . Эти параметры отражают «за себя» и наемных рабочих.

Нюансы применения КУДиР

Регистрация финансовых операций в КУДиР во время ведения хозяйственной деятельности для каждого вида упрощенного налогообложения различны.

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

Но для всех налогоплательщиков установлен такой общий порядок внесения информации

:

- записи производятся на русском языке;

- в книге фиксируются только операции за время налогового периода при осуществлении деятельности, которые участвуют в расчете налоговых обязательств;

- каждая запись вносится по данным из первичного документа;

- соблюдается хронология записей по каждой отдельной операции.

В таблицах нельзя компоновать записи по дням или видам операций. Каждая конкретная операция должна быть вписана в отдельную строку.

Какие еще существуют нюансы при заполнении табличных данных можно понять, рассмотрев примеры фиксирования расходно-приходных операций.

При УСН

По первому разделу занесение сведений в квартальные таблицы производят по строкам. Здесь можно порекомендовать в графе второй отражать не только номер и дату операции, а еще и название первичного документа.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Если деятельность в налоговом периоде не проводилась нужно заполнить нулевую КУДиР

. В ней заполняют данные на титульном листе, а все остальные страницы оставляют пустыми.

Для упрощенцев при УСН «доходы» 6% необходимо доходы вносить в графы 4- го столбца. Например, поступили деньги за оказанную услугу в сумме 5 тыс. руб. по чеку № 2 от 15.02.2016г. В этом случае стоимость услуги в размере 5 тыс. руб. вноситься в 4 графу. Выявлена излишне оплаченная сумма за услугу в размере 500 руб., которая возвращена клиенту 16.05.2016г. Отдельной строкой фиксируют порядковый номер, чек и дату проведения возврата денег, а сумму вносим в графу 4-го столбца со знаком минусом «-500».

Заполняются на УСН 6% только Доходы. Обратите внимание, что в данном разделе следует указывать не все страховые взносы, а только те, которые уменьшают упрощенный налог.

Операции в книге фиксируют по кассовому методу, т.е. в день поступления или оплаты средств.

Если используется УСН «доходы минус расходы» , то в доходные столбцы вписывают показания, как и в предыдущей УСН «доходы» 6%. При этом сильнее акцентировать внимание по заполнению расходных граф.

К примеру, вносят такую информацию о расходах отдельно по каждому событию:

- Товар для перепродажи – первичный документ выписанная Товарная накладная № 1092 от 26.02.2015г.

- Услуги, пишем дату расхода на услугу и номер отчета. Например, 30.04.2015г. Чек №00000003.

- Расходы оплачены наличной купюрой, которые вносим из товарного чека: дату и его номер. Пример: 25.05.2015 Чек №00000014.

- Возврат: вы реализовали какой-то товар (оказали услугу), при этом вам заплатили больше. Затем клиенту вы вернули излишне уплаченную сумму. В этом случае нужно уменьшить графу «Доходы», для чего отражаете (по фактической дате отданных излишков) в ней так же, как и в предыдущем варианте, отрицательное значение суммы.

Расходные суммы за приобретение товара фиксируют после получения финансов от его реализации.

Патент

Если деятельность осуществляется на патенте (ПСН), то нужно использовать форму КУДиР, утвержденную к применению с 2013г. В строках заполняются только доходные графы, т.к. при использовании патента расходы не подлежат регистрации в КУДиР.

ОСНО

Организации на ОСНО не применяют КУДиР. ИП на ОСНО ведут специальную книгу с . Она значительно отличается от той, что применяется при УСН, т.к. предоставляется информация на страницах, имеющих значительные отличия.

Правила оформления Книги в электронном виде с использованием 1С изложены в следующем видео уроке:

Изменения 2019 года

Начиная с 2018 года Книга учета доходов и расходов содержит дополнительный пятый раздел. Его должны заполнять те, кто платит налог на УСН с доходов 6%. В данном разделе указывается сумма торгового сбора. Это позволяет данной категории налогоплательщиков уменьшить сумму взносов, уплачиваемых в бюджет, на размер торгового сбора. Остальные правила заполнения КУДиР остались без изменений.

Упрощенная система налогообложения подразделяется на два типа: 6% — «Доходы» и 15% — «Доходы — расходы». В первом случае учитываются только доходы, во втором также появляется обязанность учитывать расходы (п. 1 ст. 346.16 НК РФ).

Расходы индивидуальных предпринимателей на упрощенке

Перечень расходов приведен в таблице:

| № п/п | Вид расхода |

|---|---|

| 1 | Расходы по приобретению, техническому перевооружению ОС. |

| 2 | Расходы по приобретению, созданию НМА, патентованию, научным исследованиям и т.д. |

| 3 | Расходы по ремонту ОС (a также арендованных). |

| 4 | Арендные либо лизинговые платежи за принятое в аренду либо лизинг имущество. |

| 5 | Расходы на материалы. |

| 6 | Расходы по оплате труда и выплате пособий по больничным листам. |

| 7 | Обязательное страхование сотрудников. |

| 8 | Подлежащий включению в состав расходов НДС по оплаченным товарам. |

| 9 | Проценты за предоставленные кредиты/займы; услуги кредитных организаций. |

| 10 | Расходы по обеспечению пожарной безопасности, охране имущества и иных услуг. |

| 11 | Уплаченные при ввозе товаров на территорию РФ (не подлежащие возврату в соответствии с законодательством) таможенные платежи. |

| 12 | Компенсации за использование для служебных поездок личных легковых автомобилей/мотоциклов, содержание служебного транспорта. |

| 13 | Командировочные расходы. |

| 14 | Расходы по нотариальному оформлению документов. |

| 15 | Расходы на юридические, аудиторские и бухгалтерские услуги. |

| 16 | Расходы на публикацию бухгалтерской отчетности. |

| 17 | Расходы на канцтовары. |

| 18 | Почтовые, телефонные и другие услуги, расходы на услуги связи. |

| 19 | Приобретение права на пользование программами для ЭВМ и базами данных по лицензионным соглашениям, их обновление. |

| 20 | Реклама приобретенных (реализуемых/производимых) товаров (работ, услуг), товарного знака и знака обслуживания. |

| 21 | Подготовка и освоение новых цехов и производств. |

| 22 | Уплаченные в соответствии с налоговым законодательством суммы налогов и сборов, за исключением уплаченного УСН и НДС. |

| 23 | Оплата товаров, приобретенных для продажи, расходы по приобретению и реализации товаров. |

| 24 | Агентские, комиссионные вознаграждения, a также по договорам поручения. |

| 25 | Услуги по гарантийному ремонту и обслуживанию. |

| 26 | Расходы по подтверждению соответствия продукции и процессов производства требованиям технических регламентов, стандартов, условиям договоров. |

| 27 | Проведение обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения споров об исчислении налоговой базы. |

| 28 | Оплата предоставления сведений о зарегистрированных правах. |

| 29 | Изготовление документов технического либо кадастрового учета объектов недвижимости. |

| 30 | Оплата услуг по проведению мероприятий и предоставлению документов, обязательных для получения лицензии. |

| 31 | Арбитражные сборы и судебные расходы. |

| 32 | Целевые, вступительные и членские взносы, плата за пользование правом на результаты интеллектуальной деятельности (промышленные образцы). |

| 33 | Расходы по подготовке и переподготовке кадров (на договорной основе). |

| 34 | Обслуживание ККТ. |

| 35 | Услуги по вывозу твердых бытовых отходов. |

Расходы признаются только в случае их оплаты и документального подтверждения, в противном случае они не будут приняты для расчета налога.

К подтверждающим документам относятся платежные поручения, накладные, чеки, договор и т.п. Вид расхода обязательно должен соответствовать вышеуказанному списку.

Подтвержденные расходы вносят в книгу учета доходов и расходов.

Правила оформления и виды книги учета доходов и расходов

В книге учета доходов и расходов ИП, применяющих УСН (КУДиР), ведется налоговый учет предпринимателя.

На основании первичных документов в книгу заносятся хозяйственные операции, определяющие величину налога. При внесении данных в книгу должен соблюдаться хронологический порядок всех операций.

ИП ведет журнал доходов и расходов за каждый год своей деятельности в электронном виде либо на бумаге. По окончании года книга прошивается, пронумеровывается и заверяется подписью и печатью (при наличии).

Предпринимателям, не получившим ни расходов, ни доходов, нужно распечатать и заверить нулевую книгу.

При неисполнении обязанности по ведению книги предпринимателю предстоит уплатить штраф:

- 000 рублей,

- 000 рублей (в случае если книга не велась более двух лет).

Бланк книги доходов и расходов ИП приведен в Приложении № 1 к Приказу №135н Минфина РФ от 22.10.2012.

Состав и порядок заполнения книги учета доходов и расходов

| Описание | Заполнять при УСН «Доходы» | Заполнять при УСН «Доходы-расходы» | |

|---|---|---|---|

| Титульный лист | ИНН, паспортные данные предпринимателя, номер расчётного счёта, место прописки, дата заведения книги. | V | V |

| 1 раздел | Расходы и доходы, учитываемые при налогообложении, разбиваются по кварталам и содержат информацию о формируемых нарастающим итогом данных. | В части доходов | V |

| 2 раздел | Расходы по ОС и НМА, учитываемые для расчета налога в течение налогового периода. Выделяются данные в соответствии с количеством кварталов эксплуатации в данном периоде. | — | V |

| 3 раздел | Убытки предыдущих лет, уменьшающие налоговую базу. | — | При наличии убытка, полученного в предшествующих налоговых периодах. |

| 4 раздел | Расходы, учитываемые для уменьшения суммы начисленного налога с разбивкой данных по кварталам. | V | — |

КУДиР для предпринимателей является важнейшим отчётом, который ведётся для отражения итогов хозяйственной деятельности, так как данные из книги служат базой для расчёта размера налога. В связи с этим чрезвычайно важно с особой внимательностью отнестись к ее заполнению и оформлению.

Как вести книгу доходов и расходов при упрощенке? Это окажется несложным, если знать основные правила. Расскажем о них, а также приведем бланки и образцы заполненной книги. Скачать их можно бесплатно.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный - 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300-500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций» .

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249-250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы» .

Скачать бланки книги расходов и доходов, применяемых до и после 2018 года можно на нашем сайте.

Скачать бланк книги доходов и расходов, применяемый в 2013-2017 годах:

Скачать бланк книги доходов и расходов за 2018 год:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН» .

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Пример:

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2017 и 2018 годы можно найти на нашем сайте.

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.