Посчитать ндс в том числе онлайн калькулятор. Как рассчитать НДС от суммы? Что такое НДС

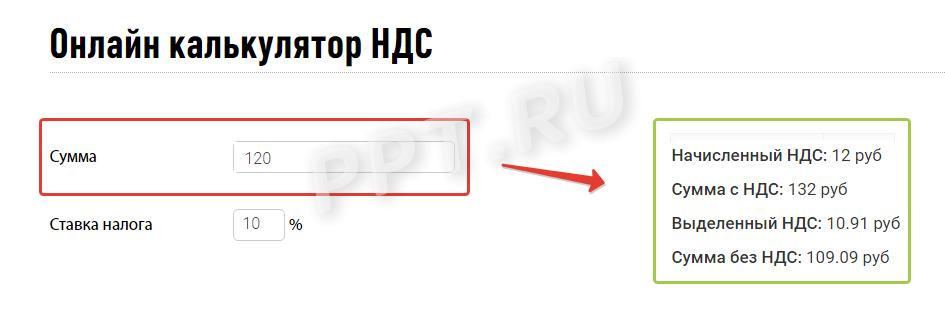

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

У некоторых начинающих бухгалтеров вызывает затруднения расчет НДС. На самом деле формулы расчета НДС достаточны просты.

Как правильно посчитать сумму НДС по ставке 18%

Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 18%, используется следующая формула расчета НДС:

Как посчитать НДС 18% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 18%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 18000 руб. (100000 руб. х 18%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 18%, только вместо 18% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2018 году может принимать два значения: 18/118 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация - 18% или 10%.

Как из суммы вычленить НДС 18%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 18%. Сумма предоплаты составляет 236000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 18%, то для определения суммы НДС с предоплаты используется расчетная ставка 18/118. НДС с предоплаты в нашем примере будет равен 36000 руб. (236000 руб. х 18/118).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса - 110000 руб., в том числе НДС.

Ставки 20% и 20/120 с 01.01.2019

Напомним, что с 01.01.2019 . Следовательно, в приведенных выше формулах вместо 18% будет использоваться ставка 20%, а вместо расчетной ставки 18/118 - ставка 20/120.

Формула начисленного НДС

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали , ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на

Навыки выделения налога на добавленную стоимость необходимы продавцам для правильного расчета цен, оформления реализационных документов, ведения бухгалтерского учета и процесса налогообложения. Они будут полезны и покупателям для определения чистой цены приобретаемого товара. Для того чтобы определить чистую стоимость товара или услуги без учета налога на добавленную стоимость, необходимо правильно выделить его сумму из общей.

Сначала нужно определить ставку, по которой облагается налогом данный товар. Обычно она составляет 18%, в некоторых случаях, предусмотренных законодательством, применяется пониженная ставка 10%. Если речь идет о товаре в розничной торговле, то данная информация в обязательном порядке указывается на ценнике. Стоимость товара или услуги, а также ставка налогообложения в оптовой торговле содержится в соответствующей графе расходной накладной, а также в договоре купли-продажи. Если ставка 18%, выделить НДС можно, разделив полную стоимость на 1,18. Соответственно, при ставке налога 10% сумма делится на 1,1.

Знание методов выделения налога на добавленную стоимость позволит продавцам рассчитать оптимальную цену на товар, а покупателям – оценить его реальную стоимость.

Выделение НДС является важной частью бухгалтерского учета предприятий, которые выплачивают налоговые выплаты в соответствии с основной системой налогообложения. На территории Российской Федерации налог на добавленную стоимость был введен в 1992 году. В 2004 году было принято решение о том, что налог на добавленную стоимость составит 18% от суммы.

Если предприятие или индивидуальный предприниматель совсем недавно начал заниматься предпринимательской деятельностью, то при расчете необходимой суммы налога на добавленную стоимость, которая должна быть уплачена в налоговую службу, могут возникнуть неясности, что приведет к ошибкам во время вычислений. Стоимость каждой допущенной ошибки может быть немалой и оказать негативное влияние на дальнейшее развитие бизнеса в целом.

Что такое НДС и как его посчитать?

НДС (налог на добавленную стоимость) – выплачивается ежеквартально (каждые три месяца). Он выплачивается в налоговую службу после реализации различного типа товара, а также услуг. Также высчитывается в тех случаях, когда товары не были внесены в налоговую отчетность и были пущены на собственные нужды организации или индивидуального предпринимателя.

Общей ставкой налога на добавленную стоимость в соответствии с налоговым законодательством Российской Федерации является 18% от стоимости товара.

Каждого новоявленного предпринимателя интересует вопрос: «как рассчитать НДС?». Формула как посчитать НДС 18 от суммы выглядит таким образом:

В данном случае:

- ц – известная сумма;

- hндс – базовый процент налога (18%).

Например:

Пусть сумма составляет 5000 рублей, тогда НДС= 5000*18/100

Налог на добавленную стоимость составляет 900 рублей.

Налог на добавленную стоимость обязаны в государственную казну выплачивать как юридические лица (в том числе некоммерческие организации), так и индивидуальные предприниматели (п. 1 ст. 168 НК РФ).

Вышеуказанных налогоплательщиков можно отнести к двум группам:

- Выплачивающие НДС «внутреннее» — при продаже товаров различного назначения, а также различных услуг на территории Российской Федерации.

- Выплачивающие НДС «ввозное» — при импорте товаров различного плана на территорию Российской Федерации.

Читайте также: Как продать фирму ООО без долгов

Формула расчета НДС может различаться в случаях, когда процентная ставка по уплате данного налога отличается от базовой. Это касается продовольственных товаров, а также тех, которые предназначаются для потребителей младшей возрастной категории. На подобные товары устанавливается базовая ставка налога на добавленную стоимость, которая составляет всего десять процентов от суммы.

Для того чтобы выделить НДС в таких случаях необходимо воспользоваться вышеупомянутой формулой, в которой базовая ставка будет приравниваться уже к 10% вместо 18% и тогда получится следующая запись:

Например: Пусть стоимость товара до начисления НДС составляет 5000 рублей, тогда НДС= 5000*10/100.

Налог составит 500 рублей, а стоимость товара или услуги с НДС 5500 рублей.

Две вышеуказанные формулы используются в тех случаях, когда нужно выделить из суммы НДС быстро и нет времени на онлайн-калькуляторы и т.д.

Как выделить НДС из суммы, в которую она уже входит?

Если предприниматель не желает затрудняться, то может произвести расчет налогового вычета на добавленную стоимость в онлайн-режиме, воспользовавшись одним из множества предложенных онлайн-калькуляторов.

Но что, если сумму с налогом на добавленную стоимость необходимо рассчитать срочно, а доступ к интернету отсутствует? Достаточно просто будет выполнить необходимые вычисления самостоятельно, если вам известно, чему равна первоначальная стоимость товара или же услуг, а также их стоимость уже с насчитанной налоговой ставкой.

В данном случае высчитать насчитанный налог на добавленную стоимость можно по формуле: Н=Sд-Sп

, где:

Н — начисленный налог;

Sд — сумма с учтенной налоговой ставкой;

Sп — начальная стоимость товара или услуги (без НДС).

В случае когда первоначальная стоимость товара неизвестна, расчеты производятся по следующему методу:

НДС=S*С/(100+С) , где

S – сумма, с входящим в нее налогом на добавленную стоимость;

Каждая коммерческая организация, работающая на общей с системе налогообложения, обязана производить корректный расчет НДС и его перечисление в государственный бюджет. Вопрос о правилах проведения вычислений актуален для специалистов разных сфер деятельности: бухгалтеров, экономистов, менеджеров по продажам и руководителей. Ошибки, допущенные при исчислении налога, могут стать причиной нарушения действующего законодательства, что повлечет штрафные санкции.

Алгоритм по расчету налогу состоит из трех базовых действий:

- Нужно выяснить, какая налоговая ставка применима в конкретном случае. В России используются три ставки: 0%,10% и 18%. Чтобы определиться с выбором, необходимо изучить статью 164 Налогового Кодекса.

- Рассчитать налоговую базу. Это исходная стоимость реализуемых товаров и услуг, увеличенная на размер акцизов (если речь идет о подакцизной продукции).

- Воспользоваться формулой НДС, которая будет рассмотрена далее.

Практика показывает, что проведение вычислений – несложный этап работы. Чтобы избежать ошибок, достаточно освоить формулу и воспользоваться калькулятором или расчетной программой. Сложнее бывает определиться с выбором ставки и базы.

Величина налога, полученная в ходе математических вычислений, обязательно вписывается в счет-фактуру. Документ передается заказчику или покупателю в зависимости от способа реализации товаров или услуг. Также сумму следует выделить отдельной строкой в счете, выставляемом контрагенту.

Если расчеты осуществляются в иностранной валюте, бухгалтер все равно обязан производить исчисление НДС в рублях. Согласно действующему законодательству, налог номинируется в валюте РФ и ни в какой другой.

Как считать НДС: определяем подходящую ставку

Согласно положениям Налогового Кодекса (статья 163) на территории РФ действуют три ставки:

- 0% – применяется для товаров, вывозимых для продажи за территорию России (экспорт), а также логистических услуг, оказываемых в рамках внешнеторговой деятельности.

- 10% – используется для книжной продукции, продуктов питания, товаров, предназначенных для детей или учреждений здравоохранения.

- 18% – применяется во всех случаях, не охваченных первыми двумя пунктами.

Как рассчитать НДС: базовая схема

Согласно действующему законодательству (статья 168 НК РФ), налог на добавленную стоимость предъявляется контрагентам дополнительно к цене продажи товаров и услуг.

На практике сотрудники коммерческих структур сталкиваются с одним из двух вопросов:

- Как определить налог, который следует прибавить к цене товара?

- Как «очистить» сумму с НДС и узнать размер включенного в нее налога?

Рассмотрим, какова формула расчета НДС в каждом случае.

Чтобы определить общую сумму по счету, выставляемому покупателю, необходимо воспользоваться формулой:

Сумма налога = Стоимость товара без НДС* Ставку/100%

Чтобы «очистить» стоимость товаров, в которые включен косвенный налог, необходимо использовать формулу:

Сумма налога = Стоимость товаров по счету с НДС*0,18/1,18 – в случае, если ставка составляет 18%;

Сумма налога = Стоимость товаров по счету с НДС*0,1/1,1 – для товаров и услуг, облагаемых по ставке 10%.

Если у бухгалтера отсутствует необходимость вычислять размер налога, он может определить цену товаров, предъявляемую клиентам, используя следующую формулу для расчета НДС:

- Окончательная сумма = Исходная цена продукции *1,18 – для ставки 18%;

- Окончательная сумма = Исходная цена продукции *1,1 – для ставки 10%.

Все приведенные расчеты можно производить на калькуляторе, в программе Excel или специальных онлайн приложениях, предназначенных для автоматизации бухгалтерской работы.

Расчет НДС 2016: пример

Лучше понять порядок проведения вычислений помогут примеры из реальной практики.

Пример №1

ООО «Стройматериалы» торгует бетонными блоками, стоимость единицы составляет 50 рублей. Оно заключило сделку с ООО «Стройлит» на поставку партии из 50 000 блоков. Как определить, какова величина налога и на какую сумму следует выставить счет покупателю?

Согласно положениям статьи 164 НК РФ, товар облагается налогом по ставке 18%. Задача бухгалтера – воспользоваться правилом, как высчитать НДС 18% от суммы. Для этого проведем следующие исчисления:

- Найдем суммарную цену партии бетонных блоков – налоговую базу:

НБ = 50 *50 000 = 2 500 000 руб.

- Определим размер налога из этой суммы:

НДС = 2 500 000 *0,18 = 450 000 руб.

- Сложим два полученных числа, чтобы узнать общую сумму счета:

Сумма = 2 500 000 + 450 000 = 2 950 000 руб.

Если бухгалтеру не нужна величина налога, включенного в счет, он может воспользоваться простой формулой НДС сверху и объединить три шага в один:

Сумма счета = 2 500 000 *1,18 = 2 950 000 руб.

В счете-фактуре и других документах бухгалтер ООО «Стройматериалы» обязан указать следующие сведения:

- Цена без налога – 2 500 000 руб.

- Величина НДС – 450 000 руб.

- Итоговая стоимость – 2 950 000 руб.

Пример №2

ООО «Домашние интерьеры» реализует обои по цене 745 рублей за рулон. Оно заключило договор с ИП Иванов И.И. на поставку 1 000 рулонов. Как определить, на какую сумму выставить счет покупателю?

Для этого бухгалтеру необходимо вспомнить несложный алгоритм, как рассчитывается НДС.

- Определим стоимость реализованных товаров без налога

НБ = 745 *1 000 = 745 000 руб.

- Рассчитаем величину НДС

Налог = 745 000 *0,18 = 134 100 руб.

- Сложим две величины, чтобы получить сумму счета

Сумма = 745 000 + 134 100 = 879 100 руб.

Или воспользуемся быстрой формулой расчета:

Сумма счета = 745 000 *1,18 = 879 100 руб.

Исходя из приведенного примера расчета НДС, бухгалтер должен указать в документах следующие данные:

- Цена без налога – 745 000 руб.

- Величина НДС – 134 100 руб.

- Итоговая стоимость – 879 100 руб.

Каждый практикующий бухгалтер обязательно должен знать, как правильно считать НДС, Несоблюдение действующих норм и вычислительные ошибки могут привести к проблемам с законодательством. Для тех, кто несвоевременно уплачивает налог или переводит его не в полном размере, предусмотрены пени и штрафы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .