Учет автомобилей, бухучет, бухгалтерский,,расходы. Отражение проводкой выручки от продажи основного средства

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

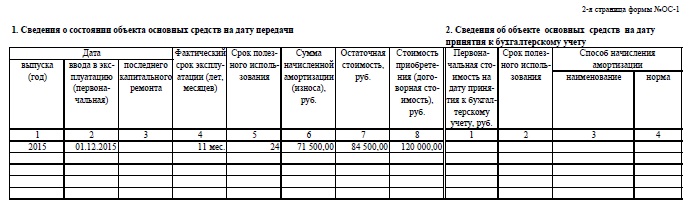

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО

Многие фирмы продают основные средства. В 2002 году порядок бухгалтерского и налогового учета таких операций значительно изменился. Так, например, теперь прибыль от продажи этого имущества не корректируется на индекс инфляции. Более того, недавно Минфин России выпустил несколько писем, в которых разъясняется порядок учета операций с основными средствами. В нашей статье мы расскажем, как списать проданные основные средства и определить налогооблагаемую прибыль от их реализации.

Общий порядок учета основных средств| ПБУ 6/01 утверждено приказом Минфина России от 30

марта 2001 г. № 26н

|

Основным средством считается имущество, срок службы которого больше одного

года. В бухгалтерском учете такое имущество отражается в порядке, установленном

Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01).

В первоначальную стоимость основных средств, по которой они отражаются в учете,

включаются расходы по их покупке или созданию. В течение срока полезного использования

основного средства на него начисляется амортизация. Этот срок фирма устанавливает

самостоятельно. Примерные сроки полезного использования основных средств утверждены

постановлением Правительства РФ от 1 января 2002 г. № 1. Этот документ устанавливает

порядок начисления амортизации, которая учитывается при налогообложении прибыли.

Однако, как разъяснил Минфин России, этот документ может применяться и при начислении

амортизации для целей бухгалтерского учета (письмо Минфина России от 20 марта

2002 г. № 16-00-14/98).

Таким образом, если вы покупаете основные средства в 2002 году, то вам лучше всего начислять амортизацию по ним линейным способом исходя из их срока полезного использования, указанного в упомянутом постановлении. В этой ситуации сумма амортизации в бухгалтерском и налоговом учете отличаться не будет.

По основным средствам, купленным до этой даты, порядок начисления амортизации в бухгалтерском учете не изменится. Поэтому в большинстве случаев по таким основным средствам амортизация для целей бухгалтерского учета и для целей налогообложения будет начисляться по-разному.

Продажа основных средств

При продаже основного средства нужно списать с баланса его первоначальную стоимость

и сумму начисленной по нему амортизации.

В учете это отражается записями:

Дебет 91-2 Кредит 01

- списана первоначальная стоимость проданного основного средства;

Дебет 02 Кредит 91-1

- списана сумма амортизации, начисленной по проданному основному средству.

Выручку от продажи основного средства отразите проводкой:

Дебет 76 Кредит 91-1

- начислена выручка от продажи основного средства.

Выручка от реализации основных средств облагается НДС. Этот налог начислите

проводкой:

- начислен НДС.

| Расходы по списанию основного средства учитывается на счете 91

|

Дебет 91-2 Кредит 10 (20, 23, 29...)

- списаны расходы по выбытию основного средства.

Для учета операций по списанию основных средств к счету 01 "Основные средства" вы можете открыть дополнительный субсчет "Выбытие основных средств". Это нужно в тех ситуациях, когда процесс выбытия имущества длится долгое время (например, если производственное оборудование демонтируется перед его передачей покупателю).

По дебету субсчета "Выбытие основных средств" отражают первоначальную стоимость имущества, а по кредиту - сумму начисленной амортизации. После выбытия основного средства его остаточная стоимость списывается на счет 91 субсчет 2 "Прочие расходы".

Пример 1.

ООО "Актив" продало станок за 600 000 руб. (в том числе НДС - 100

000 руб.). Первоначальная стоимость станка - 700 000 руб. Сумма начисленной

по нему амортизации - 250 000 руб. Расходы на демонтаж станка составили 15 000

руб.

Бухгалтер "Актива" должен сделать записи:

Дебет 76 Кредит 91-1

- 600 000 руб. - отражена выручка от продажи станка;

Дебет 51 Кредит 76

- 600 000 руб. - поступили деньги от покупателя;

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС"

- 100 000 руб. - начислен НДС;

Дебет 01 субсчет "Выбытие основных средств" Кредит 01

- 700 000 руб. - списана первоначальная стоимость станка;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств"

- 250 000 руб. - списана сумма амортизации, начисленной по станку;

Дебет 91-2 Кредит 01 субсчет "Выбытие основных средств"

- 450 000 руб. (700 000 - 250 000) - списана остаточная стоимость станка;

Дебет 91-2 Кредит 10 (20, 23...)

- 15 000 руб. - списаны расходы на демонтаж станка;

Дебет 91-9 Кредит 99

- 35 000 руб. (600 000 - 100 000 - 450 000 - 15 000) - определена прибыль от

продажи станка.

Расчет прибыли от продажи основных средств

Напомним, что до 2002 года прибыль от продажи основного средства определялась

как разница между его продажной ценой и остаточной стоимостью. Причем остаточная

стоимость основного средства для целей налогообложения увеличивалась на индекс

инфляции (ИРИП), утверждаемый Госкомстатом России.

С 1 января 2002 года при определении прибыли от продажи имущества индекс инфляции

не применяется. Поэтому Госкомстат России прекратил его публикацию (см. сообщение

Госкомстата России, опубликованное 5 апреля 2002 года).

- на сумму расходов, связанных с его продажей;

- на остаточную стоимость основного средства.

Остаточная стоимость основного средства - это разница между его первоначальной стоимостью и суммой начисленной по нему амортизации. Причем сумма амортизации, вычитаемая из первоначальной стоимости основного средства, определяется по статье 259 НК РФ.

Как следует из Налогового кодекса, этот порядок должен применяться при продаже основных средств, купленных как до 1 января 2002 года, так и после этой даты.

Таким образом, при продаже основных средств, купленных после 1 января 2002 года, проблем у вас не возникнет. У большинства организаций сумма амортизации по ним в бухгалтерском и налоговом учете будет совпадать.

Если вы продаете основное средство, купленное после этой даты, то, по нашему мнению, для определения налогооблагаемой прибыли вам придется пересчитать амортизацию по нормам НК РФ.

НК РФ предусматривает два способа амортизации - линейный и нелинейный. При определении налогооблагаемого дохода от продажи имущества амортизацию можно пересчитать по любому из них. В такой ситуации проще всего использовать линейный метод.

По этому методу ежемесячная сумма амортизации определяется по формуле:

K = (1/n) x 100%,

Где K - ежемесячная норма амортизации в процентах;

n - срок полезного использования имущества в месяцах.

Как мы указали выше, примерные сроки полезного использования основных средств

утверждены постановлением Правительства РФ от 1 января 2002 г. № 1.

Пример 2.

В учете ЗАО "Пассив" числится станок. Первоначальная стоимость станка

- 35 000 руб. Станок был куплен в декабре 1999 года. Срок его полезного использования

был установлен в расчете на 10 лет.

В мае 2002 года станок был продан. Его продажная стоимость составила 48 000

руб. (в том числе НДС - 8000 руб.). По договору с покупателем ЗАО "Пассив"

осуществляет доставку станка за свой счет. Расходы на доставку составили 900

руб. (без НДС).

За период с января 2000 года по май 2002 года на станок была начислена амортизация

в сумме 8458 руб. (29 месяцев эксплуатации).

Бухгалтер "Пассива" должен сделать проводки:

Дебет 76 Кредит 91-1

- 48 000 руб. - отражена выручка от продажи станка;

Дебет 51 Кредит 76

- 48 000 руб. - поступили деньги от покупателя;

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС"

- 8000 руб. - начислен НДС;

Дебет 91-2 Кредит 01

- 35 000 руб. - списана первоначальная стоимость станка;

Дебет 02 Кредит 91-1

- 8458 руб. - списана сумма начисленной амортизации;

Дебет 91-2 Кредит 26

- 900 руб. - списаны расходы на доставку станка до покупателя;

Дебет 99 Кредит 91-9

- 12 558 руб. (48 000 - 8000 - 35 000 + 8458 - 900) - отражена прибыль от продажи

станка.

Для того чтобы определить налогооблагаемую прибыль, сумму амортизации по станку

надо пересчитать по новым правилам. Предположим, что срок его полезного использования

по постановлению Правительства РФ от 1 января 2002 г. № 1 составляет 15 лет

(180 месяцев).

Ежемесячная норма амортизации по станку составит:

(1/180) х 100% = 0,55%.

За весь срок эксплуатации станка на него будет начислена амортизация в сумме:

35 000 руб. х 0,55% х 29 мес. = 5583 руб.

Остаточная стоимость станка, пересчитанная по нормам НК РФ, составит:

35 000 руб. - 5583 руб. = 29 417 руб.

Налогооблагаемая прибыль от продажи станка составит:

48 000 руб. - 8000 руб. - 29 417 руб. - 900 руб. = 9683 руб.

Сумму убытка от продажи основного средства указывают в специальном налоговом регистре - Учет расходов будущих периодов.

Пример 3.

ЗАО "Актив" продает автомобиль ВАЗ-2108. Машина была куплена в 2002

году. Продажная цена автомобиля без НДС - 45 000 руб.

Первоначальная стоимость автомобиля - 90 000 руб. Сумма начисленной амортизации

- 9000 руб. Амортизацию по основным средствам в бухгалтерском и налоговом учете

"Актив" начисляет одинаково.

Расходы по продаже машины составили 3000 руб. (без НДС). Срок полезного использования

автомобиля - пять лет. До момента продажи он принадлежал "Активу"

шесть месяцев.

Остаточная стоимость машины составит:

90 000 руб. - 9000 руб. = 81 000 руб.

Убыток от реализации автомобиля составит:

45 000 руб. - 81 000 руб. - 3000 руб. = 39 000 руб.

Полученный убыток списывают в течение четырех лет и шести месяцев (54 месяца).

Ежемесячно "Актив" может списывать сумму убытка в размере:

39 000 руб. : 54 мес. = 722 руб.

Для налогового учета операций по продаже автомобиля нужно заполнить три

регистра:

- учета операций по выбытию имущества;

- расчета финансового результата от реализации амортизируемого имущества;

- учета расходов будущих периодов.

Эти регистры будут заполнены так:

Учет операций по выбытию имущества

Налогоплательщик: ЗАО "Актив"

ИНН: 7701234567

Расчет финансового результата от реализации амортизируемого имущества

Налогоплательщик: ЗАО "Актив"

ИНН: 7701234567

Период с 01.07.2002 по 31.07.2002

Учет расходов будущих периодов

Налогоплательщик: ЗАО "Актив"

ИНН: 7701234567

Период с 01.08.2002 по 31.08.2002

| Дата операции | Вид расхода (убытка) | Наименование объекта | Сумма(руб.) | Срок, в течение которого расходы могут быть включены в состав прочих расходов | Сумма расходов в месяц, подлежащая включению в состав прочих расходов

(4: 5) | Дата начала учета в составе прочих расходов | Количество месяцев фактического списания месячной суммы расходов в состав

прочих расходов |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 24.07.2002

| Убыток от реализации основного средства

| Автомобиль ВАЗ-2108

| 39 000

| 54 месяца

| 722

| 31.08.2002

| 53 месяца

|

Т. АМИТОВА, главный бухгалтер

Материал предоставлен журналом "Практическая бухгалтерия"

Источник материала -

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ). Формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона № 402-ФЗ).

Закон № 402-ФЗ не предусматривает обязательного применения документов, содержащихся в альбомах унифицированных форм, но при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом РФ. При этом можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 (см. также информацию Минфина РФ от 04.12.2012 № ПЗ-10/2012).

Учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (далее - ПБУ 6/01), Методическими указаниями по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее - Методические указания), и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина РФ от 31.10.2000 № 94н (далее - План счетов).

Стоимость объекта основных средств (далее - ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01). Выбытие объекта ОС имеет место, в частности, в случаях его продажи.

Решение о списании объекта ОС принимается созданной для этих целей комиссией и оформляется в акте на списание объекта ОС с указанием данных, характеризующих объект ОС (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п.п. 77, 78 Методических указаний). За основу для разработки акта на списание автомобиля можно принять унифицированную форму № ОС-4а, утв. постановлением Госкомстата РФ от 21.01.2003 № 7.

На основании оформленного акта на списание, переданного бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) (за основу можно принять унифицированные формы № ОС-6, № ОС-6а, № ОС-6б) производится отметка о выбытии объекта ОС. Соответствующие записи о выбытии объекта ОС производятся также в документе, открываемом по месту его нахождения (п. 80 Методических указаний). В учете делаются проводки:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Основные средства в эксплуатации"

Списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств"

Списана сумма начисленной амортизации.

Нормы российского законодательства не предусматривают каких-либо особых правил перехода права собственности на автомобили и не требуют госрегистрации данного факта. В общем случае датой перехода права собственности на автомобиль, реализуемый по договору купли-продажи, будет дата его передачи покупателю. Стороны вправе определить в договоре и иной порядок перехода права собственности на автомобиль к покупателю (например, по факту его оплаты).

Передача объекта ОС в собственность других лиц оформляется актом о приеме-передаче объекта ОС (п. 81 Методических указаний), на основании которого производится соответствующая запись в инвентарной карточке переданного объекта ОС. За основу формы акта приема-передачи может быть взята унифицированная форма № ОС-1, утв. постановлением Госкомстата РФ от 21.01.2003 № 7, в которой предусмотрены обязательные для заполнения поля "Организация-получатель" и "Организация-сдатчик". Если ОС передается физическому лицу, в указанную форму нужно внести соответствующие изменения.

Доходы и расходы от продажи ОС, бывших в употреблении, вне зависимости от осуществляемого вида деятельности, признаются на основании п. 7 ПБУ 9/99 "Доходы организации" и п. 11 ПБУ 10/99 "Расходы организации" в составе прочих доходов и расходов и отражаются в бухгалтерском учете по счету 91 "Прочие доходы и расходы" в том отчетном периоде, к которому они относятся, т. е. в периоде их продажи (п. 31 ПБУ 6/01):

Дебет 62 Кредит 91, субсчет "Прочие доходы"

По цене реализации отражен доход от продажи автомобиля;

Дебет 91, субсчет "Прочие расходы" Кредит 68, субсчет "Расчеты по НДС"

Отражен НДС по реализованному объекту ОС (со стоимости реализации);

Дебет 91, субсчет "Прочие расходы" Кредит 01, субсчет "Выбытие основных средств"

Списана остаточная стоимость объекта ОС;

Дебет 99 "Прибыли и убытки" (Кредит 91, субсчет "Сальдо прочих доходов и расходов") Кредит 91, субсчет "Сальдо прочих доходов и расходов" (99 "Прибыли и убытки")

Выявлен финансовый результат (убыток или прибыль) от реализации объекта ОС.

Для целей подтверждения факта передачи товара покупателю продавец вправе потребовать с него расписку (п. 2 ст. 408 ГК РФ), требования к содержанию которой стороны определяют самостоятельно. Если иное не предусмотрено договором купли-продажи, продавец обязан одновременно с передачей вещи передать покупателю ее принадлежности, а также относящиеся к ней документы (техпаспорт, инструкцию по эксплуатации и т. п.), предусмотренные законом, иными правовыми актами или договором (п. 2 ст. 456 ГК РФ).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Помимо договора, главный документ, скоторого начинают учет купленного автомобиля - это акт приемки-передачи по форме № ОС-1 или по свободной форме. Кто его будет составлять - вы или продавец - зависит от того, новая машина или нет.

Так, на новые автомобили продавец, например автосалон, обычно выписывает накладные. Но акт по форме № ОС-1 автосалон не составляет, поэтому вам надо будет заполнить его самостоятельно.

Если же компания приобрела б/у автомобиль у другой организации, то попросите у продавца, чтобы именно он составил данный акт. При этом включил туда не только данные бухучета, но и сведения, необходимые для расчета амортизации в налоговом учете. А именно амортизационную группу, срок полезного использования и фактический срок эксплуатации. Вместо отдельного акта продавец вправе выдать вам УПД. Но соглашаться на этот документ можно только в одном случае - если все перечисленные нами данные продавец дополнительно укажет в универсальном документе. Это не запрещено (письмо от 24 января 2014 г. № ЕД-4-15/1121). Без них придется устанавливать срок полезного использования, как по новым машинам, а это вашей компании невыгодно.

В любом случае независимо от того, какую машину купили, на нее как на основное средство оформите инвентарную карточку (форма № ОС-6).

Когда у вас есть на руках акт, можно спокойно оформлять учет купленного автомобиля.

Определите первоначальную стоимость автомобиля

В первоначальную стоимость нужно включать цену автомобиля согласно договору, а также другие расходы, связанные с его приобретением (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01). Разберем, что относится к таким расходам, а что нет.

Госпошлина за регистрацию машины в ГИБДД. Ее безопаснее включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такое требование уже давно предъявляют чиновники (письмо Минфина России от 29 сентября 2009 г. № 03-05-05-04/61). И их позиция не изменилась. Если списать пошлину единовременно как прочие расходы, то инспекторы могут обвинить компанию в занижении налога на прибыль Ведь, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

Проценты по автокредиту. Если для покупки автомобиля компания взяла кредит то проценты по нему не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам (письмо ФНС России от 29 сентября 2014 г. № ГД-4-3/19855). Но при этом проценты по кредиту нужно нормировать, то есть списывать в пределах ставки рефинансирования, умноженной на коэффициент 1,8 (п. 1.1 ст. 269 НК РФ).

Входной НДС. Налог, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Компания вправе принять его к вычету в общем порядке.

Дополнительное оборудование. Налоговики считают установку любого дополнительного оборудования модернизацией, расходы на которую надо списывать через амортизацию (ст. 257 НК РФ). Поэтому безопаснее всего расходы на сигнализацию и прочий тюнинг включать в первоначальную стоимость автомобиля. Причем независимо от того, в салоне куплена машина или с рук.

Если вы готовы поспорить с инспекцией, то можете не включать дополнительное оборудование в стоимость машины. Ведь при его установке характеристики и назначение автомобиля не изменяются. Поэтому, если оно стоит больше 40 000 руб., его надо учесть как отдельное основное средство. А если меньше-то все расходы можно признать в текущем периоде (постановление ФАС Северо-Западного округа от 9 июня 2008 г. по делу № А05-12045/2007). Правда, по поводу некоторых видов оборудования судьи поддерживают налоговиков. Например, считают, что после установки отопителей (так называемой печки) эксплуатационные характеристики меняются - например, увеличивается моторесурс двигателей, уменьшается расход топлива. А значит, речь идет о дооборудовании (постановление ФАС Восточно-Сибирского округа от 15 августа 2012 г. по делу № А19-6806/2011). Поэтому надо увеличивать первоначальную стоимость машины.

Что касается магнитолы, то она обычно входит в базовую комплектацию, то есть заложена в общей цене. Значит, автоматически попадает в первоначальную стоимость машины. Но если все же пришлось докупить магнитолу отдельно, то в бухучете в зависимости от стоимости (до 40 000 руб. или выше) такие расходы надо учитывать единовременно или списывать через амортизацию. В налоговом учете возможны претензии инспекторов. Они могут решить, что данные затраты необоснованны, так как не направлены на получение дохода. Некоторым компаниям в суде удается обосновать затраты следующими аргументами. Приобретение автомобильных магнитол направлено на обеспечение нормальных условий труда, психологическую разгрузку водителей. В итоге повышается производительность труда (постановление ФАС Северо-Кавказского округа от 1 июня 2011 г. по делу № А53-15050/2010).

Начисление амортизации

Главный вопрос по амортизации машин - с какого числа ее начислять?

В бухучете - с 1-го числа месяца, следующего за месяцем, в котором объект принят на учет в составе основных средств (п. 21 ПБУ 6/01). То есть амортизацию рассчитывают по любым машинам, пригодным к эксплуатации, даже если никто на них пока не ездит.

В налоговом учете - с 1-го числа месяца, следующего за месяцем ввода машины в эксплуатацию (п. 4 ст. 259 НК РФ). Дату, когда это случилось, желательно зафиксировать в акте о вводе автомобиля в эксплуатацию. Такой документ подтвердит, что компания начала использовать автомобиль. Следовательно, появилось право начислять амортизацию по нему.

Как только вы определитесь с датой начала амортизации, нужно установить срок полезного использования машины. В течение его можно будет списывать первоначальную стоимость.

По новым машинам возьмите срок из классификации основных средств (см. таблицы ниже). Там указан интервал, например, по легковым автомобилям срок может быть свыше трех до пяти лет включительно. Здесь воспользуйтесь законной хитростью - выберите минимальный срок использования, чтобы не растягивать амортизацию машины, а, наоборот, быстрее списать расходы на ее покупку.

Срок полезного использования легковушек

Срок полезного использования грузовиков

| Автомобиль | Срок полезного использования (код по Обще-российскому классификатору основных фондов) |

| Автомобили грузоподъемностью до 0,5 тонны* | Свыше 3 до 5 лет включительно. В ОКОФ это код 15 3410191 |

| Автомобили грузоподъемностью свыше 0,5 до 5 тонн включительно*, дорожные тягачи для полуприцепов (бортовые, фургоны, автомобили-тягачи, автомобили-самосвалы) | Свыше 5 до 7 лет включительно. В ОКОФ это код 15 3410020 |

| Автомобили грузоподъемностью свыше 5 тонн* | Свыше 7 до 10 лет включительно. В ОКОФ это коды 15 3410195 - 15 3410197 |

| Автомобили-тягачи седельные | В ОКОФ это коды 15 3410210 - 15 3410216 |

* Грузоподъемность можно определить на основании ПТС (паспорт транспортного средства) или по сертификационной табличке, находящейся в машине.

Но основная сложность на практике возникает со сроком использования подержанных машин. Для них срок полезного использования можно уменьшить на период эксплуатации продавцом (п. 7 ст. 258 НК РФ). При этом транспорт нужно включить в ту же амортизационную группу, в которой он числился у продавца (п. 12 ст. 258 НК РФ). Но если бывший собственник не предоставит такую информацию, то надо будет определить срок как по новому автомобилю. А это невыгодно, поскольку срок полезного использования у них больше, чем у подержанных машин. Поэтому обязательно попросите бывшего собственника, чтобы в акте приемки-передачи машины были написаны амортизационная группа, срок полезного использования, а также фактический период эксплуатации.

Причем даже если срок использования получится менее года, автомобиль безопаснее амортизировать. Это позволит избежать претензий инспекторов. Например, компания приобрела машину. Срок полезного использования составляет 37 месяцев, срок эксплуатации продавцом - 27 месяцев. В этом случае понадобится начислять амортизацию как минимум в течение 10 месяцев.

Возможно, в учете продавца автомобиль полностью самортизирован. Тогда срок использования можно установить самостоятельно. Его может определить, например, технический специалист компании исходя из состояния автомобиля. Но устанавливать короткий срок, например месяц, чтобы списать стоимость автомобиля быстрее, не стоит. Ведь если компания при этом фактически будет эксплуатировать машину несколько лет, инспекторы посчитают расчет амортизации неверным, а налог заниженным.

Данные правила действуют и когда продавцом является предприниматель (письмо Минфина России от 6 октября 2010 г. № 03-03-06/2/172). Но если компания приобрела автомобиль у физлица, не являющегося предпринимателем, то срок полезного использования нужно определять как по новым основным средствам (письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/525).

Кстати, есть законный способ сэкономить на налоге на прибыль. Для этого можно сразу же учесть в расходах 30 процентов первоначальной стоимости автомобиля в качестве амортизационной премии. И затем начислять амортизацию со стоимости, уменьшенной на сумму амортизационной премии (п. 9 ст. 258 НК РФ). Премию спишите на расходы в месяце, в котором компания стала амортизировать основное средство. Но в бухгалтерском учете начислять амортизацию по автомобилю надо в общем порядке без учета премии. Поэтому если компания применяет ПБУ 18/02, понадобится учитывать разницы.

Пример

Компания в октябре приобрела легковой автомобиль у другой организации. В этом же месяце компания зарегистрировала машину в ГИБДД и ввела в эксплуатацию. Договорная стоимость автомобиля составляет 236 000 руб., в том числе НДС - 36 000 руб. Согласно акту приемки-передачи срок полезного использования, определенный продавцом в налоговом учете, - 37 месяцев, период эксплуатации транспорта - 12 месяцев. Компания установила срок полезного использования основного средства 25 месяцев (37 - 12).

В учете бухгалтер отразил приобретение автомобиля так:

ДЕБЕТ 08 субсчет «Приобретение объектов основных средств» КРЕДИТ 60

- 200 000 руб. - отражено приобретение основного средства;

ДЕБЕТ 19 КРЕДИТ 60

- 36 000 руб. - учтен НДС со стоимости автомобиля;

ДЕБЕТ 68 субсчет «Госпошлина» КРЕДИТ 51

- 2000 руб. - перечислена госпошлина, в том числе за выдачу свидетельства о регистрации транспортного средства и номерных знаков;

ДЕБЕТ 08 субсчет «Приобретение объектов основных средств» КРЕДИТ 68 субсчет «Госпошлина»

- 2000 руб. - включена в первоначальную стоимость автомобиля сумма госпошлины;

ДЕБЕТ 01 КРЕДИТ 08 субсчет «Приобретение объектов основных средств»

- 202 000 руб. (200 000 + 2000) - автотранспорт принят к учету в составе основных средств;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 36 000 руб. - принят к вычету НДС;

ДЕБЕТ 60 КРЕДИТ 51

- 236 000 руб. - уплачены денежные средства продавцу.

С ноября бухгалтер ежемесячно начисляет амортизацию по данному основному средству проводкой:

ДЕБЕТ 44 КРЕДИТ 02

- 8080 руб. (202 000 руб. : 25 мес.) - начислена амортизация.

Заплатите транспортный налог

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Таким образом, если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем. Таким образом, сумму авансового платежа определите по формуле:

Сумму налога за год рассчитайте по формуле:

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Пример

Воспользуемся условиями примера выше. Допустим, что мощность приобретенного автомобиля составляет 102 л. с., ставка транспортного налога равна 32 руб. Сумма налога за 2014 год составляет 816 руб. (102 л. с. x 32 руб. x 3/12).

В учете бухгалтер отразил начисление и уплату налога:

ДЕБЕТ 44 КРЕДИТ 68 субсчет «Расчеты по транспортному налогу»

816 руб. - начислен транспортный налог;

ДЕБЕТ 68 субсчет «Расчеты по транспортному налогу» КРЕДИТ 51

816 руб. - перечислен в бюджет транспортный налог.

Данную сумму бухгалтер включил в прочие расходы при расчете налога на прибыль за 2014 год.

Добавим, что авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11 апреля 2014 г. № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

В этой статье мы рассмотрим два вариант продажи ОС в 1С 8.3 — с восстановлением амортизационной премии и без. Пошаговая инструкция для подойдет и для 1С 8.2, единственное отличие — разные интерфейсы программы.

Реализация ОС без восстановления амортизационной премии

В данном случае ООО «Конфетпром» приобрел автомобиль Renault Duster за 800 000 рублей 1 января 2016 года. В тот же день было отражено , которое сформировало движение, показанное на рисунке ниже.

При закрытии февраля 2016 года по данному основному средству была начислена амортизация в размере 13 333,33 рублей, так как срок полезного использования составляет 60 месяцев (5 лет).

Допустим, что в марте того же года мы решили сделать продажу автомобиля. Отразить в 1С 8.3 это нужно документом «Передача ОС», а не «Списание ОС». Его можно найти в разделе «ОС и НМА».

Первым делом в созданном документе заполним его шапку. В качестве организации будет выступать ООО «Конфетпром». В поле «Местонахождение ОС» укажем то подразделение, за которым числится автомобиль. Продавать его мы будем компании «Евротрейд» по основному договору.

В табличную часть, которая расположена на вкладке «Основные средства» добавим позицию «Автомобиль Renault Duster». Все поля заполнятся автоматически, нам осталось только указать количество и цену продажи в 750 000 рублей. Остальные данные подлежат ручному корректированию.

В качестве субконто у нас по умолчанию останется «Реализация основных средств». Если вы откроете его карточку, то можете изменить использование по умолчанию для данного вида документа.

В рамках данного примера можно не вносить никаких изменений на вкладку «Дополнительно» и провести документ.

Документ создал шесть движений:

- Дебиторская задолженность контрагента «Евротрейд» перед нашей организацией на сумму продажи автомобиля.

- в размере 13 333,33 рублей за март 2016 года.

- Перенесение всей начисленной амортизации за весь период на чет 02.01«Выбытие основных средств». Уменьшение остаточной стоимости Автомобиля по бухгалтерскому и налоговому учету

- Перенос суммы изначальной стоимости автомобиля на остаточную стоимость основного средства («Выбытие основных средств»).

- Отнесение остаточной стоимости ОС за вычетом амортизации на счет «Прочие расходы».

- Отражение НДС.

Так же из данного документа вы можете сформировать все необходимые печатные формы, напрмер, «Акт о приеме-передаче» по унифицированной форме ОС-1, счет фактуру и прочие.

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.