Назначение платежа пени по налогу на прибыль. Образец заполнения платежки по ндфл

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2018-2019 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье .

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

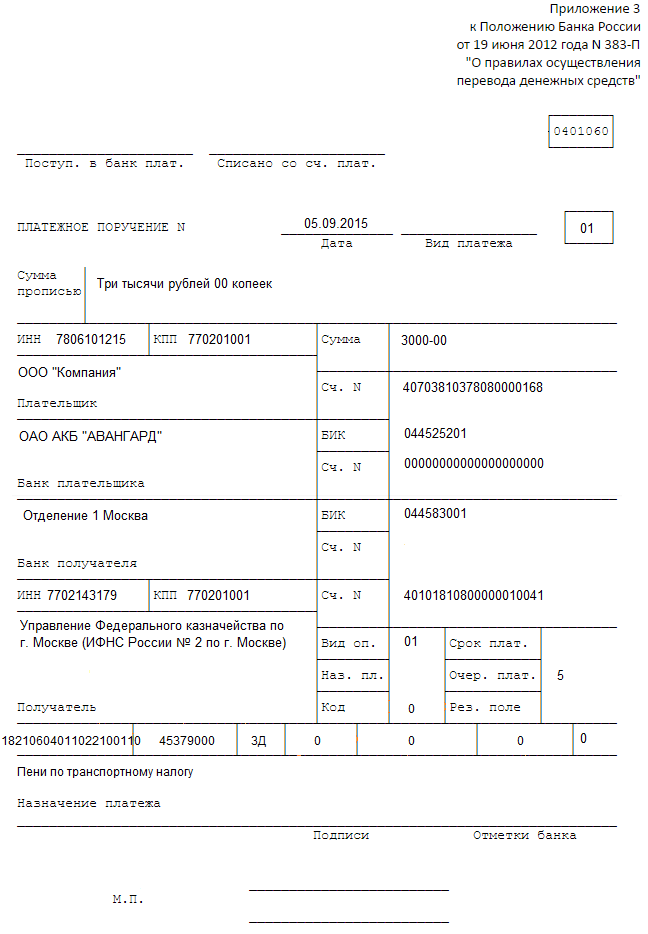

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.02.2019 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте:

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала .

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14-17-м разрядах 14-17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Сегодня пени трактуются налоговиками именно как мера, стимулирующая налогоплательщиков своевременно уплачивать налоги и взносы.

Они могут уплачиваться как по требованию контролирующих органов, так и добровольно.

Налогоплательщик, делающий платеж самостоятельно, без напоминания налоговиков, начисляет сумму пеней в соответствии с п. 7 ст. 45 НК РФ.

Юридическими лицами пени рассчитываются по ставке, равной:

- 1/300 ставки рефинансирования, установленной ЦБ РФ, от суммы своевременно не уплаченного платежа за каждый день просрочки — за первые 29 дней опоздания;

- 1/150 от ставки рефинансирования, установленной Центробанком РФ, — за весь последующий срок.

Предприниматели и физлица рассчитывают пени в размере 1/300 от ставки рефинансирования, установленной ЦБ РФ, за весь период просрочки.

Что важно в КБК? Образец заполнения поручения по уплате пени

Платежное поручение по пеням в 2018 году оформляется в соответствии с приказом Минфина РФ «Об утверждении правил указания информации в реквизитах» от 12.11.2013 № 107н (далее — приказ № 107н).

Основным отличительным признаком платежного поручения на уплату пени является код КБК, проставляемый в поле (104).

Это 20-значный код бюджетной классификации, который показывает, в какой бюджет и по какому виду доходов направляется перечисление.

Разряды кода с 14 по 17 показывают вид платежа, перечисляемого в бюджет. Здесь указывается значение 2100.

Еще один реквизит, который поможет точно идентифицировать тип перечисляемого платежа, — поле (110). Независимо от того, по чьей инициативе делается платеж, в нем указывается «ПЕ».

Образец платежки на уплату пеней можно скачать на нашем сайте по ссылке .

Заполнение платежки на уплату пени по требованию налоговой

Если пени уплачиваются по требованию проверяющих органов, то в поле (107) указывается код «ТР».

В реквизите «Срок уплаты платежа» (поле (108)) указывается срок перечисления, установленный в требовании.

Это 10-значный код в формате «ХХ.ХХ.ХХХХ». Порядок заполнения поля определен п. 8 приложения 2 к приказу № 107н:

- первые 2 разряда — это месяц, квартал или год, за который был просрочен платеж;

- 4-5-й разряды — его порядковый номер;

- 7-10-й — год, в котором был просрочен платеж.

В поле (108) указывается номер требования ИФНС, а в поле (109) — дата его выставления.

Если пени перечисляются по требованию, в котором указан 20 либо 25-значный код УИН, то он указывается в поле (22), в остальных случаях там ставится 0.

Оформление платежного поручения в ИФНС на уплату пени добровольно или по акту проверки

При оформлении платежного поручения по пеням в ИФНС на основании акта проведенной налоговой проверки в поле (106) необходимо указывать «АП».

При этом в поле (107), которое показывает период, за который перечисляются пени, ставится 0, ведь уплата пени по акту проверки не имеет периодичности.

Следующий важный реквизит — поле (108). В нем приводится номер акта, на основании которого были начислены пени.

В поле (109) вписывается дата решения об их начислении, на основании которого заполняется платежка. Показатель должен быть указан в формате «ХХ.ХХ.ХХХХ» согласно п. 10 приложения 2 к приказу № 107н.

В поле (22) ставится 0.

Плательщики, добровольно перечисляющие пени, начисленные в случае просрочки платежа, в поле (106) ставят код «ЗД». Он говорит о перечислении платежа именно за прошедшие периоды (ведь сам факт их появления показывает, что срок платежа был пропущен).

Пени могут начисляться за несвоевременную оплату какого-то конкретного платежа или накапливаться от периода к периоду. В первом случае в поле (107) указывается период, за который был несвоевременно уплачен налог, в формате «ХХ.ХХ.ХХХХ», во втором ставится 0.

В полях (108) и (109) при добровольном погашении пени на основании проведенного акта сверки задолженности указываются номер и дата акта сверки. При самостоятельном расчете в обоих полях ставится 0.

В поле (22) тоже должен быть 0.

На порядок заполнения полей платежного поручения влияет не только вид перечисляемого в ИФНС платежа (налоги, пени, штрафы), но и причина, побудившая налогоплательщика к этому (требование на уплату налога, акт проверки или сверки платежей). Об этих особенностях важно помнить при заполнении документа.

В статье будет идти речь о платежке на пени. Что необходимо знать, как выглядит образец документа, и как его заполнять – далее.

Если выплата любого характера просрочена, то придется выплатить пеню. Чтобы правильно заполнить квитанцию и рассчитать пеню, необходимо иметь общее представление о документе.

Что нужно знать

В Налоговом кодексе содержатся сроки, в период которых плательщик налогов должен внести плату. Если сроки расчета не соблюдены, то это чревато последствиями в виде уплаты неустойки.

Оговаривается данный пункт в соглашении или предусматривается законодательством. Может быть как фиксированной, так и зависеть от процентного соотношения за каждый просроченный день.

Законодательство не допускает договоренности на словах по уплате неустойки. Необходимо письменное соглашение.

Во время расчета пени учитывается – сумма долга, период начисления, размер.

Сумма, для которой начисляется пеня, берется в учет только та, которая не была уплачена. Признаками пени являются:

- применение за просрочку обязательств;

- ежедневное начисление;

- процентное соотношение.

Пеня начисляется следующим образом:

- Определяется сумма задолженности.

- Вычисляется период просрочки.

- Устанавливается ставка неустойки.

- Определяется сума пени за один день. В этом случае размер задолженности необходимо умножить на ставку.

- Определяется общая сумма пени.

Имеет пеня и особенности:

Уведомление о наличии пени должна выслать налоговая служба или фонд. Самостоятельно уплачивать не нужно, так как платеж может остаться невыясненным.

Принцип, по которому будет исчисляться пеня, зависит от вида задолженности. При налоговых недоимках он один, а для банка – другой. Размер пени может оговариваться в соглашении.

Если данного пункта нет, то расчет производится на основании Российской Федерации.

Определения

| Платежное поручение | Одна из форм безналичного расчета, представляющая собой желание владельца счета перечислить сумму банку или прочему учреждению |

| Пеня | Тип неустойки, штраф за не осуществление платежа, который является обязательным к оплате |

| Пенсионный фонд | Организация внебюджетного типа, цель которого – управление финансами на пенсионное обеспечение граждан. Формируется за счет взносов плательщиков налогов |

| УСН | Один из налоговых режимов, облегчающий деятельность организаций. Заменяет большинство обязательных к выплате налогов одним |

| НДФЛ | Налог подоходного типа; исчисляется из доходов физических лиц |

| НДС | Косвенный тип налога, когда доля стоимости продукта изымается и уплачивается в бюджет |

Классификация видов

Пеня бывает – законная и договорная. В зависимости от соотношения права на взыскание пени и правом возмещения убытков – зачетной, штрафной, альтернативной и исключительной.

Законная – неустойка, которая устанавливается законодательством для определенных типов обязательств. Размер и условия начисления пени предусматривается нормативным актом, а не сторонами обязательств.

Взыскание ее обязательно. Договорная неустойка предусмотрена в договоре сторон. Именно они договариваются о размерах пени, условиях и сроках ее выплаты.

Зачетная неустойка – тип пени, когда взыскаются убытки в той части, которая не покрывает неустойка. Штрафная пеня назначается сверху причиненных затрат.

При исключительной взыскается только неустойка, убытки не берутся в счет. При выплате альтернативной пени кредитор выбирает самостоятельно, что выплачивать – неустойку или убытки.

Нормативная база

Инструкция к заполнению

Правила заполнения:

Особое внимание необходимо уделить именно заполнению полей. При указании неверных реквизитов платеж не пройдет.

От обычной платежки поручение на уплату пени отличается следующим:

Возникающие нюансы

Если платежное поручение содержит ошибки – неверно указанный счет или КБК, неправильное название банка, то уплата будет считаться не произведенной. После начисления пени необходимо отобразить это проводками в отчетности бухгалтерии.

Выглядит она следующим образом – Д99 К68. перечисляется пеня с указанием тех же КБК, что и НДС (по которому образовалась недоимка).

Если в ПФР

Если нарушен срок уплаты взноса в Пенсионный фонд , назначается пеня. В платежном поручении необходимо указать код КБК – 2000.

По НДФЛ

Если работникам выплачивается доход, то организация считается налоговым агентом. Она должна правильно и вовремя исчислять и удерживать у физических лиц налог, чтобы уплатить его в бюджет.

Удерживать доход можно за счет любой суммы – которая выплачивается налогоплательщику или через третьих лиц. По месту регистрации выплачивается налог в бюджет. Бывает, что удержать невозможно.

Что делать в такой ситуации? Плательщик налогов обязан сообщить об этом в налоговую инспекцию . Сделать это необходимо, пока не окончился налоговый период.

После оповещения обязанность по удержанию налогу приостанавливается. Если налогоплательщик уложится в сроки, то пеня не начислится. В случае окончания периода и не оповещения налоговой службы неустойка начисляется в обязательном порядке.

Во время формирования платежки необходимо указать следующие реквизиты:

- код КБК;

- статус;

- очередность;

- ОТКМО;

- основание для осуществления операции;

- налоговый период;

- номер бланка;

- дату составления;

- тип платежа.

Документ необходимо составить в 4-х экземплярах, которые подаются в банк плательщика налогов, 2 штуки в государственные структуры и один остается у плательщика.

Если задолженность по налогу была выплачена добровольно, то лучше сразу заплатить и пеню.

По УСН

Код бюджетной классификации по уплате пени по упрощенному режиму в 2019 году остался прежним. Пеня не вписана в книгу расходов по , поэтому отображать ее в бухгалтерской отчетности не нужно.

Пеня рассчитывается следующим способом – сумма, которая неуплачена, умножается на количество дней просрочки. Далее умножается на 1/300 и на действующую ставку.

В отчетности бухгалтерии отображается следующим образом:

Расчет пени по упрощенному режиму обладает особенностями. Если произошла задержка выплаты, штраф не начисляется, только пеня.

Порядок заполнения платежки зависит от типа основания, послужившего для начисления пени. При добровольном погашении следует указать — ЗД.

Прочие реквизиты:

| Статус | 09 |

| Тип операции | 01 |

| Очередность | 5 |

| Код | 0 |

| Номер и дата документа | 0 |

НДС

Если налог не перечисляется или уплачивается не вовремя, то придется выплатить неустойку. Пеня начинает начисляться со следующего дня, когда необходимо было уплатить .

Например, за 3-й квартал необходимо внести налог до 25 декабря. Если этого не произошло, то с 26 декабря начинает начисляться неустойка.

На размер пени по налогу на добавочную стоимость влияют следующие показатели:

- сумма налога, который не поступил в бюджет;

- период просрочки;

- рефинансированная ставка, которая действовала в этот период.

Формула для исчисления пени – необходимо умножить сумму неуплаченного налога на число просроченных дней. Далее ставку поделить на 300 и умножить на полученное число – сумма*количество дней.

Рассчитать размер пени можно как самостоятельно, так и дождаться извещения из налоговой инспекции. В 2019 году правила расчета пени те же. Изменилась только ставка, в текущем году она уже составляет не 8,25%, а 11%.

Алгоритм действий:

- Определить размер НДС, который не был уплачен.

- Выявить дату, когда возникла недоимка. Следующий день будет датой начала начисления пени.

- Определиться с днем, когда долг будет погашен.

- Установить действующие ставки на момент возникновения неустойки.

- Рассчитать размер пени.

Пример документа

Например, организация не оплатила счет размером 150 000 рублей. Просрочка составляет 20 дней, ставка — 11%. Таким образом – 150000*20*(11/100)/300=110 рублей.

Чтобы не ошибиться в расчетах, можно использовать онлайн-калькулятор. При этом необходимо с точностью знать:

- полную сумму задолженности;

- процент обложения налога (существующие типы – 18%, 10% и для тех, кто не платит налоги – 0%);

- первый день просрочки (дата);

- дату осуществления платежа;

- ставку рефинансирования (устанавливается Центральным банком).

Таким образом, при несвоевременной уплате налогов назначается пеня, которая обязательна к уплате. Рассчитывается она, исходя из основания, которое послужило причиной.

Пеня уплачивается после полного погашения задолженности, от этого плательщик налогов не освобождается. Чтобы не было проблем, лучше платить взносы и налоги вовремя.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

Несвоевременная уплата налогов или выполнение запрещенного действия ведет к взысканию штрафа.

Если раньше компании выполняли все операции с помощью наличных средств, то сегодня действие осуществляется с помощью перевода на счет организации.

Чтобы деньги были перечислены, потребуется сформировать платежное поручение в налоговую. Бланк можно скачать в интернете.

Общие моменты

Использование платежного поручения существенно облегчает процесс расчета с другими организациями. Бухгалтерии не придется иметь дело с наличностью.

Собравшись составить платежку, клиент должен помнить, что документ используется не только для погашения штрафов в налоговой инспекции.

Бумага заполняется, если требуется:

- Перевести средства в качестве очередного платежа за .

- Оплатить или коммунальные услуги.

- Заранее перевести деньги за предстоящую .

- Оплатить работу сотрудников другой организации.

- Перевести средства в качестве оплаты услуг рекламного агентства.

Перечень может включать и другие случаи. Использовать документацию можно, если ее применение не противоречит действующему законодательству.

Понятия

Платежное поручение – документ, обязывающий кредитное учреждение, в котором находятся финансы фирмы, перевести часть денег получателю. Капитал поступит контрагенту в зависимости от скорости проведения операций в банке.

Получатель может иметь счет в этой же организации или выполнять обслуживание в другом банке. На процедуру проведения операции факт не влияет. Документ имеет строгую форму.

Субъекты хозяйственной деятельности используют . Сотрудники организации, ответственные за проведение операции, должны самостоятельно заполнять формуляр.

Действие можно выполнить с помощью:

- программы 1С;

- банковского приложения Клиент-банк;

- программы Word.

Платежку можно принести в печатном виде или направить в организацию в качестве электронного документа.

Основания для уплаты

Должностное лицо, ответственное за выполнение операции не может перевести денежные средства без основания.

Кроме того, в документе присутствует поле 106, в которое нужно внести соответствующую информацию. Графа имеет 2 клетки. В них необходимо прописать буквенное обозначение данных.

Ответственное лицо должно указать в графе одно из следующих значений:

Информация обязательно должна присутствовать в бумаге. Ее отсутствие приведет к тому, что перевод средств и погашение налогового штрафа выполнены, не будут.

Нормативное регулирование

Основным документом, регулирующим процедуру заполнения платежного поручения, выступает . В нормативно-правовом акте присутствует информация о нюансах составления бумаги.

Чтобы узнать соответствие размера взыскания, наложенного государственным органом на организацию, владелец бизнеса должен обратиться к Налоговому Кодексу РФ.

Внести все данные в платежное поручение не получится без . Сведения, содержащиеся в нем, необходимы для заполнения поля №104.

В графе требуется прописать 20-значный код, присвоенный бюджетной организации. Сведения о реквизите содержатся в приложении 6 приказа.

Например, если организация перечисляет деньги за штраф, который был наложен из-за отсутствия выплат по или , в платежке потребуется указать код 18210101000003000110.

Следует помнить, что цифровые обозначения разных взысканий различаются. Если требуется оплатить сразу несколько штрафов, платежка оформляется для каждой операции.

Как заполнить платежное поручение в налоговую

Перед тем, как приступать к заполнению поручения, человек, ответственный за проведение операции, должен внимательно ознакомиться с приказом МинФина РФ №107н. Здесь описаны правила внесения информации в платежку.

Ознакомившись с приказом, оградит себя от необходимости выполнять процедуру заполнения бланка поручения повторно, например, из-за допущенных ошибок.

Общие правила

Согласно действующему законодательству, если деньги по платежному поручению будут перечислены в бюджет РФ, в документации требуется заполнить поля 101-110. Остальные графы не должны содержать информацию.

Выплата взысканий осуществляется на те же реквизиты, на которые организация переводит отчисления в пользу государства. Очередь платежа при этом не изменяется.

Видео: заполняем платежное поручение

Если организация получила требование об уплате штрафа, оно будет содержать уникальный идентификатор начислений. Если организация решит рассчитаться по задолженности, она должна указать УИН в платежке.

Данные вносятся в графу Код. Чтобы бумага считалась действительной, потребуется указать и другую информацию. Сведения вписываются в:

| Поле 101 | Оно содержит числовой код, который зависит от организационно-правовой формы организации. Если человек зарегистрирован в качестве ИП, ему потребуется указать значение 09. Когда реквизит заполняется сотрудником организации, имеющей статус юридического лица, в графе прописывается 01 |

| Поле 104 | Графа предназначена для указания кода бюджетной классификации. Он состоит из 20 цифр. Узнать информацию о реквизите можно из приказа МинФина №65н |

| Поле 105 | В строке нужно указать код территории муниципального образования, на которой выполняется уплата налога |

| Поле 106 | Необходимо для внесения данных о назначении платежа. Строка имеет всего 2 клетки. В них нужно прописать буквенное обозначение причины составления платежки. Если документ заполняется из-за необходимости уплатить штраф или пеню, в поле требуется прописать ТР – требование налогового органа |

| Поле 107 | Должно содержать сведения о размере налогового периода. Если платежка составляется для погашения штрафа или пени, в строке прописывается значение 0 |

| Поле 108 | Заполняя графу, человек, ответственный за составление документации, должен указать номер требования. Следует помнить, что символ «№» ставить не нужно |

| Поле 109 | Здесь должностное лицо должно прописать дату. Необходимо опираться на поле 108. Дата указывается цифрами. Нужно учесть, что год пишется в полном формате. Сокращение до 2 цифр считается ошибочным |

Раньше требовалось внести информацию и в поле 110. Однако МинФин отменил своим приказом необходимость выполнения этого действия. При этом на заполнении реквизитов оформление документа не заканчивается.

Потребуется внести данные в строку – назначение платежа. В разделе прописывается вид перечисления и основание для его выполнения.

После того как предприниматель внес необходимую информацию, он должен тщательно изучить документ на предмет правильности заполнения.

Ошибки чреваты отклонением платежки и необходимостью ее повторного заполнения. Если все реквизиты указаны, верно, должностное лицо может направлять документ по месту назначения.

При уплате налога на прибыль

Процедура составления платежки для погашения налога на прибыль похожа на выполнение аналогичной операции для уплаты штрафа.

В документе должна присутствовать следующая информация:

- номер платежки;

- сумма прописью;

- вид платежа;

- дата заполнения бланка;

- ИНН и КПП;

- информация о плательщике;

- сведения о получателе.

Заполнять бланк нужно внимательно. Если в данных о взаимодействующих сторонах будет допущена ошибка, банк выполнит отправку денежных средств, но принимающая сторона не сможет их получить.

Невнимательный сотрудник, за внесение сведений в платежку, может потерять средства организации. Деньги можно вернуть, однако для этого потребуется выполнить ряд дополнительных операций.

Чтобы оградить себя от необходимости заполнения дополнительных бумаг и неоднократных визитов в банк, требуется проявить внимательность.

Чтобы облегчить процедуру заполнения, можно использовать программное обеспечение. Популярным приложением, позволяющим внести данные в платежное поручение, выступает 1С.

Возможно ли онлайн на сайте налоговой

Современные технологии позволяют выполнить большинство операций удаленно. Перечисление денежных средств в качестве уплаты налогов или штрафов не является исключением.

Сервис налоговой службы позволяет выполнить действие в режиме онлайн. Для выполнения операции требуется перейти на сайт государственного органа и выбрать соответствующий раздел, предназначающийся для юридических лиц и ИП.

Система предложит заполнить онлайн-форму. Данные вводятся пошагово. Требуемые сведения идентичны информации, которую нужно указать при составлении бумажной платежки.

При работе в 1С

Использование программы 1С существенно облегчит процедуру составления документации.

Чтобы выполнить действие потребуется:

| Открыть вкладку Бланк и перейти в раздел – платежное поручение | Перед пользователем появится окно, в котором требуется кликнуть по графе – добавить. Заполнять поле – номер не требуется. Система автоматически сформирует его и проставит на готовой форме документа |

| Если получатель новый, то следует указать его данные | В случае составления платежного поручения для контрагента, с которым уже выполнялось сотрудничество, требуется выбрать организацию из доступного перечня |

| Затем требуется заполнить данные о своей организации | Нужно кликнуть по разделу – добавить. Появится окно для внесения сведений о поставщике. В соответствующих графах требуется прописать название предприятия и выбрать статус. Затем необходимо прописать ИНН и КПП. Для подтверждения заполнения формы об организации требуется кликнуть – ОК |

| Реквизиты компании вводятся с помощью команд – счет получателя – Добавить | В появившемся окне требуется заполнить графы, содержащие информацию, необходимую для перевода. Подтверждение ввода выполняется кликом по кнопке – ОК |

| После ввода данных участников процедуры, нужно ввести основные сведения | Должностное лицо, занимающееся составлением бланка, должно прописать сумму перевода и очередность выполнения действия. Система может автоматически посчитать процент НДФЛ |

Заполнение завершено. Человек, осуществлявший операцию, должен еще раз внимательно проверить все реквизиты. Если данные введены правильно, можно выполнять формирование бланка.

Как видно, платежное поручение позволяет существенно упростить процедуру осуществления расчетов по обязательствам.

Бухгалтерии не придется иметь дело с наличностью, что позволит оградить компанию от составления дополнительных бумаг.

Если возникнет необходимость сформировать по решению в налоговой платежку на штраф, то образец 2019 года поможет быстрее произвести заполнение документа.