Определение необходимой валовой выручки. Водоснабжение, водоотведение

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

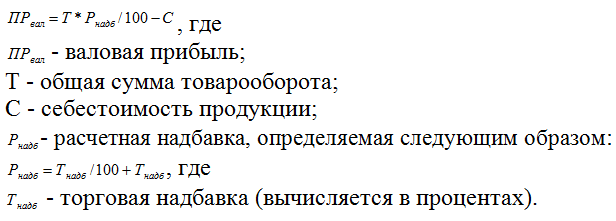

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Вконтакте

ОСНОВЫ ЦЕНООБРАЗОВАНИЯ В СФЕРЕ ВОДОСНАБЖЕНИЯ И ВОДООТВЕДЕНИЯ

IV. Определение необходимой валовой выручки

24. Необходимая валовая выручка регулируемых организаций определяется исходя из экономически обоснованных расходов, необходимых им для осуществления регулируемого вида деятельности в течение периода регулирования и обеспечения достижения плановых значений показателей надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения, установленных на соответствующий период регулирования в соответствии с нормативными правовыми актами Российской Федерации в сфере водоснабжения и водоотведения (далее - показатели надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения).

(п. 24 в ред. Постановления Правительства РФ от 03.06.2014 N 510)

25. Необходимая валовая выручка регулируемой организации определяется органом регулирования тарифов на каждый период регулирования.

26. При определении необходимой валовой выручки регулируемых организаций учитываются расходы, необходимые для реализации планов мероприятий по приведению качества питьевой воды в соответствие с установленными требованиями, планов мероприятий по приведению качества горячей воды в соответствие с установленными требованиями, планов снижения сбросов, а также расходы на реализацию иных мероприятий, предусмотренных инвестиционными и производственными программами, в том числе определенных на основе результатов технических обследований, в размерах, обеспечивающих достижение плановых значений показателей надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения таких организаций.

(в ред. Постановления Правительства РФ от 03.06.2014 N 510)

27. При расчете необходимой валовой выручки регулируемой организации учитываются расходы на возмещение потерь воды.

В случае если регулируемая организация владеет централизованными системами горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельными объектами таких систем, находящимися в государственной или муниципальной собственности, на основании концессионного соглашения или договора аренды и в составе показателей энергосбережения и энергетической эффективности, установленных в качестве критериев конкурса на право заключения концессионного соглашения или договора аренды, предусмотрен уровень потерь воды, то при определении расходов на возмещение потерь воды применяется уровень потерь воды, указанный в конкурсном предложении концессионера (арендатора) на соответствующий год действия концессионного соглашения или договора аренды.

В иных случаях уровень потерь воды, применяемый при определении расходов на возмещение потерь воды, определяется в соответствии с показателями надежности, качества и энергетической эффективности объектов централизованных систем водоснабжения и (или) водоотведения.

(п. 27 в ред. Постановления Правительства РФ от 03.06.2014 N 510)

28. При расчете необходимой валовой выручки регулируемой организации учитываются расходы на эксплуатацию переданных в установленном порядке регулируемой организации бесхозяйных объектов централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения.

Валовая выручка – англ. Gross Revenue , является суммой денег, которую получает компания в результате ведения бизнеса, расходы при этом не учитываются. Например, компания, занимающаяся розничной торговлей, получает выручку в результате продажи товаров, но при этом валовая выручка не учитывает расходы на приобретение товаров от поставщиков, расходы на оплату труда сотрудникам, накладные расходы, связанные с ведением бизнеса и потерянную часть выручки вследствие возврата товаров или воровства. Валовая выручка относится только к сумме дохода, полученного только от продаж товаров или услуг, либо от других источников дохода, таких как роялти и инвестиции , без учета связанных с ними расходов.

Следует отметить, что валовая выручка не является основным показателем для многих компаний, хотя в некоторых ситуациях она имеет большое значение. Так как этот показатель не расходы, связанные с ведением бизнеса, он далеко не всегда отражает, насколько эффективно функционирует компания. На профессиональном жаргоне валовую выручку иногда называют «Top Line», поскольку этот показатель обычно помещается вверху различных финансовых отчетов. При этом статьи расходов, связанные с ведением деятельности, помещаются ниже этого показателя.

Множество различных статей расходов могут повлиять на разницу между валовой выручкой и валовым доходом (англ. Gross Income ) компании. У новых компаний часто возникают огромные затраты, связанные с началом ведения деятельности, которые должны быть компенсированы прежде, чем любая сумма выручки сможет стать доходом или прибылью . Компании, занимающиеся розничной торговлей, обычно вычитают расходы на покупку товаров, которые были куплены у поставщиков, поскольку они не производят эти товары самостоятельно. Однако даже компания, которая производит продукцию для продажи другим компаниям, должна учитывать затраты на приобретение сырья и материалов, которые вычитаются из валовой выручки компании.

Другими статьями расходов могут быть заработная плата и премиальные сотрудников, накладные расходы, связанные с ведением бизнеса, возможные потери объема продаж вследствие возврата товаров, порчи или воровства. Как только эти расходы будут вычтены из валовой выручки компании, полученная сумма будет представлять собой валовой доход. Эта сумма обычно является тем показателем, о котором сообщают акционерам и бизнес-аналитикам, так как он отражает, как хорошо компания будет продолжать работать. Новые компании, однако, могут иногда сообщать о валовой выручке, а не о валовом доходе, так как их финансовый результат на начальном этапе часто является отрицательным в силу объективных причин, поэтому валовая выручка может более точно отразить интерес клиентов или динамику продаж.

Выручка - сумма материальных благ в денежном или ином выражении полученная лицом, как правило, осуществляющим предпринимательскую или иную деятельность на возмездной основе. Выручка для предприятия - главный источник получения дохода и возмещения затрат.

Различают выручку:

- от реализации основной продукции предприятия, работ, услуг;

- от продажи недвижимого имущества организации;

- от продажи товарно-материальных ценностей;

- от реализации собственных акций, долей, паев;

- от финансовых операций, например с ценными бумагами;

- от иных внереализационных операций, пример - поступление арендных платежей, оплата за пользование авторскими и имущественными правами.

Полная сумма поступлений в денежном выражении называется валовой выручкой.

Определение объема выручки может производиться:

- кассовым методом - по мере оплаты, поступления денежных средств в кассу или на счет предприятия, при этом стоимость поступивших товаров (при бартерной сделке, например) также пересчитывается в сумму денежных средств на момент поступления;

- методом начислений - иначе, по отгрузке. Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

Независимо от метода расчета, сумма выручки учитывается в книге учета выручки, либо в нескольких книгах, если того требует структура организации или форма налогообложения.

Самыми простыми формулами выручки можно назвать такие:

Выручка = стоимость единицы товара или услуги * количество реализованных единиц :

Или:

Выручка = себестоимость (для торговли - закупочная цена) + .

Согласно действующему в Республике Беларусь законодательству, выручка в виде денежных средств поступивших в кассу предприятия должна быть передана в обслуживающий предприятие банк непосредственно или через предприятия Минсвязи, либо сдана сотрудникам . В кассе организации может оставаться только утвержденный приказом по предприятию лимит денежных средств, для текущих расчетов. Размер лимита определяется постановлением .

Все операции по передаче денежной наличности в банк (самостоятельно или службой инкассации) в Республике Беларусь регламентируются указаниями Министерства по налогам и сборам и Национального банка. Нарушения установленного порядка караются по Административному кодексу.

Наибольшее практическое значение понятие выручки имеет для оценки и прогнозирования результатов деятельности предприятия, а также для расчетов при налогообложении.

Выручка самый простой и «быстрый» показатель для текущей оценки состояния дел организации. Планирование выручки - обязательная составная часть любого планирования на предприятии. Выручка, как основной источник финансирования организации, включает в себя, в денежном выражении, все прошлые и будущие затраты предприятия и доход (если таковой имеется) от деятельности. Величину будущего дохода можно прогнозировать, зная общую выручку, сумму уже произведенных и планируемых затрат. Так уже произведенными можно считать себестоимость продукции или услуги, планируемыми - рассчитанные налоги и прочие платежи. Разность между выручкой и полной суммой всех затрат и будет чистым доходом от деятельности, т.е. основной (декларируемой) целью деятельности коммерческого предприятия.

Валовой доход - это выручка от реализации товаров и услуг за минусом их покупной стоимости.

Валовой доход образуется за счет торговых надбавок, поступлений за оказанные услуги и выполненные работы (доставка товаров на дом, раскрой тканей, сборка и установка мебели и др.), прочих доходов от не основной деятельности (реализация излишков оборудования, сдача в аренду помещений и объектов мелкорозничной сети, доходы от долевого участия в деятельности других предприятий от ценных бумаг, принадлежащих предприятию, сальдо доходов и расходов от внереализационных операций и др.).

Валовой доход рассчитывается по следующей формуле:

ВД = Н + Су + Пд,

где ВД- валовой доход;

Н - сумма торговой надбавки;

Су - стоимость оказанных услуг;

Пд - прочие доходы.

Валовой доход исчисляется двумя основными показателями: абсолютная сумма (в рублях) и уровень (%).

Уровень валового дохода исчисляют как отношение суммы валового дохода к абсолютной сумме розничного товарооборота, умноженного на 100%.

Прибыль

Прибыль от торговой деятельности - это разность между валовым доходом и издержками обращения. Прибыль является основным показателем хозяйственной деятельности торгового предприятия.

Прибыль измеряется двумя основными показателями - суммой и уровнем. Если сумма прибыли меньше абсолютной суммы издержек обращения, то финансовым результатом хозяйственной деятельности предприятия будет выступать убыток.

Бухгалтерская (валовая) прибыль - это разность между валовым доходом и издержками обращения. Известно, что не все затраты торгового предприятия включаются в издержки обращения. Часть затрат, осуществляемых предприятием за счет прибыли, не относится к издержкам обращения. Сумма затрат предприятия, учитываемых в составе издержек обращения и относимых на прибыль, образует экономические издержки (все действительные расходы торгового предприятия).

Экономическая прибыль - это разность между валовым доходом и экономическими издержками. По этому показателю можно судить о величине предпринимательского дохода, свидетельствующего об окупаемости расходов, торгового предприятия (предпринимателя) и способности его к саморазвитию.

Прибыль (убыток) от реализации товаров и услуг представляет собой разность между валовым доходом от реализации товаров и услуг (без учета НДС) и издержками обращения.

Прибыль от реализации основных фондов и иного имущества рассчитывается как разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим предприятию, доходы от сдачи имущества в аренду и др. В составе внереализационных расходов учитываются налоговые платежи, относимые на финансовые результаты деятельности предприятия (налог на имущество, транспортный налог и пр.).

Валовая (балансовая) прибыль является конечным результатом хозяйственно-финансовой деятельности предприятия и рассчитывается как сумма прибыли (убытка) от реализации товаров, основных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Валовая (балансовая) прибыль подлежит распределению между предприятием и государственным бюджетом.

Чистая прибыль представляет собой ту часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Налогооблагаемая прибыль - это часть валовой прибыли, облагаемая налогом. При исчислении налогооблагаемой прибыли из валовой прибыли исключаются суммы, облагаемые налогом по установленным ставкам у источника их выплаты. Это доходы от аренды, проката видео- и аудиокассет, дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим торговому предприятию, доходы от долевого участия в деятельности других предприятий, прибыль от посреднических операций и сделок.

Из вышеизложенного следует, что прибыль в торговле выполняет следующие основные функции: оценочный показатель деятельности предприятия, выступает в качестве источника материального поощрения труда работников, вознаграждения владельцев секций, паев в уставном капитале предприятия, а также служит источником самофинансирования предприятия и пополнения государственного бюджета.