Резидент страны. Кто такой резидент и где ещё встречается это слово

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

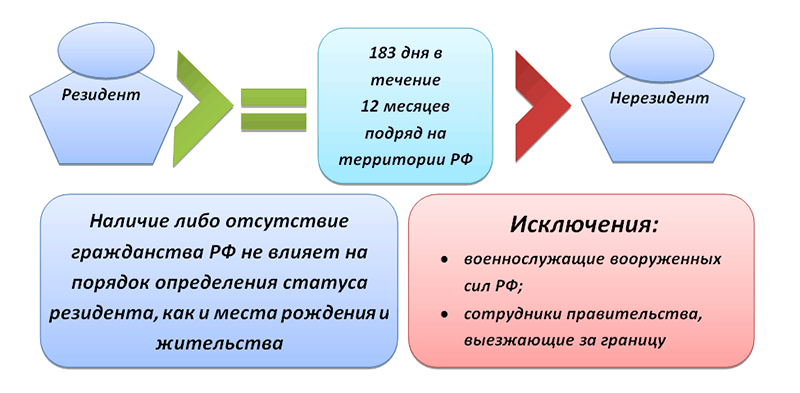

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Тема актуальна как для работодателей, планирующих принятие на работу определенных специалистов, так и для частных лиц, которых она традиционно интересует при необходимости вступления в отношения с государственными или коммерческими структурами. Вопрос о том, какой статус дает вид на жительство: резидент или нерезидент, возникает часто, поскольку человекопоток в Россию и из нее велик, и это требует постоянного разрешения проблемы прав и возможностей людей.

Вид на жительство – документ, который подтверждает право человека на постоянное проживание в государстве. В России он выдается на период, не превышающий 5 лет. ВНЖ представляет собой бланк установленного законодательством образца.

Обязательным требованием к претенденту на ВНЖ является отсутствие фактов нарушения им законов РФ. И поэтому первое, что следует сделать человеку, желающему его получить, – обратиться в управление МВД по вопросам миграции. Это позволит не только снять с себя подозрения в неблагонадежности, но и получить необходимые консультации. А после этого можно начинать оформлять сам документ.

Кто такой резидент

Резидентом в РФ является иностранное лицо, юридическое либо физическое, подчиняющееся полностью действующему отечественному законодательству, т. е. обладающее всей полнотой обязанностей, прав и свобод в границах государства. Иностранный гражданин с видом на жительство может получить статус резидента после того, как подтвердит свое пребывание в России в течение 183+ дней в пределах 1 года, говоря проще – в течение полугода за последние 12 месяцев.

Понятие «резидент» применяется в первую очередь в ситуациях, когда иностранное лицо вступает с государством в налоговые и экономические отношения.

Резидентом считается и организация, не являющаяся юридическим лицом, но представляющая собой дипломатическое или иное официальное представительство, которое создано и действует в полном соответствии с законодательством РФ. Деятельность в таком представительстве может осуществляться как на территории России, так и за ее пределами.

О понятии «нерезидент»

В законодательстве РФ нерезидентами являются:

- частные лица с постоянным местожительством за границей России. К этой категории относятся и те из них, кто временно находится в пределах нашей страны;

- иностранцы, находящиеся в России в ранге сотрудников официальных государственных представительств, а также любых международных организаций, их представительств и/или филиалов, действие которых не запрещено законом РФ;

- юридические лица, зарегистрированные за пределами России в соответствии с законодательной базой государств, на территории которых произошла их регистрация;

- организации, не относящиеся к категории юридических лиц, которые находятся за пределами России и руководствуются в своей деятельности законодательством других стран.

Нерезидентами являются и представительства и/или филиалы нерезидентов, функционирующих в пределах РФ. В целом понятие нерезидента отражено в ст. 1 (п. 6) Закона №3615-1, регулирующего валютные процедуры и контроль в России. Что касается связи между наличием вида на жительство и статусом резидента или нерезидента РФ, то нужно понимать, что второе не следует из первого, а первое является одним из главных оснований для второго.

Вид на жительство: Видео

Порядок налогообложения

Понятия «резидент» и «нерезидент» в РФ регулируются не только законом о валютном регулировании, но и . В этом законодательном акте вводится понятие налогового резидента. Статус налогового резидента дает существенные преимущества при уплате налогов. Если человек им является, то платит в российскую казну 13 %, если нет, то 30 %.

Отсчет статуса резидента ведется от последнего дня месяца, в котором он был получен. Пример: если получение статуса резидента произошло в апреле, то отсчет должен вестись с 30 апреля. Часто задаваемым является вопрос о том, может ли быть оформлена . Ответ на него положителен. Но имеются условия:

- человек, рассчитывающий на оформление ипотеки, должен подтвердить свой доход. Форма подтверждения – справка 2-НДФЛ;

- требуется официальное трудоустройство в РФ. При этом трудовой договор нужен бессрочный;

- желательно иметь созаемщика. Банковские эксперты единодушно настаивают, что наличие созаемщика значительно увеличивает благонадежность потенциального заемщика, имеющего не общегражданский паспорт, а только ВНЖ.

Оформление кредитов предусмотрено законодательством РФ, поскольку государство наделяет людей с ВНЖ всей полной гражданских прав. Но следует знать, что каждый конкретный банк вправе выдвигать им и дополнительные требования. В числе таковых может быть требование предоставить договор страхования (здоровья, жизни), внести более высокий, чем у других банков, первоначальный взнос, подтвердить определенный уровень доходов и т. д.

Резидент РФ - физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации - это:

Физические лица - граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

Иностранные граждане либо которые проживают постоянно на в соответствии с видом на жительство, который предусмотрен законодательством РФ.

Юридические лица, которые созданы в соответствии с законодательством РФ.

Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

И дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ - гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин - нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Военнослужащие-россияне, проходящие службу в иностранных государствах;

Находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

Словосочетание "налоговый резидент" сегодня встречается достаточно часто. Однако не многие понимают его значение. Рассмотрим далее, кто является налоговым резидентом.

Общее понятие

Слово "резидент" является заимствованным. Его первоначальное значение в переводе с латыни - возглавлять, председательствовать. В русском языке это слово появилось из дипломатических кругов. В английском to reside - глагол, имеющий множество значений. Например, слово может означать "пребывать", "обитать", "находиться", "жить" и так далее. Таким образом, выходит, что резидентом является лицо, которое постоянно пребывает в какой-либо стране. При этом стоит отметить, что им может быть и не гражданин государства.

Дополнительные значения

Словом "резидент" также называют дипломатического представителя западного государства. При этом его ранг ниже, чем у посланника. Резидент - это и глава колониальной администрации в ряде протекторатах. Достаточно распространенное значение слова - старший шпион. Резидентом называли тайного уполномоченного зарубежной разведки, руководителя агентурной сети. Такое значение укоренилось в отечественном сознании после просмотра достаточно популярных кинолент о разведчиках. В английском языке словом resident называют неперелетную птицу.

Налоговый резидент РФ

Это определение касается людей, на которых в полной мере распространяется отечественное законодательство, в том числе НК. Административный и экономический порядок предписывает обязательную регистрацию человека на территории пребывания. Это необходимо для получения соответствующих документов, подтверждающих статус налогового резидента РФ. В НК приводится достаточно четкое определение. Так, налоговый резидент РФ - это человек, который фактически находится на территории государства на протяжении не менее 183-х дней (календарных) в течение 12 месяцев, следующих подряд. При определении данного юридического положения в целях исчисления НДФЛ необходимо учитывать дни фактического пребывания в стране. Если человек не считается налоговым резидентом, то касательно его доходов используется ставка 30 %. Данный порядок устанавливает статья 224 НК, в пункте 3. Налог по тарифу 30 % следует исчислять по каждой сумме совокупного дохода отдельно.

Документы-подтверждения

Налоговыми резидентами признаются физические лица, имеющие следующие бумаги:

- Документы с мест работы (текущих и предыдущих), которые выданы в соответствии с данными из табеля учета времени.

- Копии паспорта, в которых стоят отметки пограничных служб о факте пересечения границы.

- Квитанции о проживании в отелях/гостиницах.

- Документ о регистрации по месту пребывания (жительства).

- Бумага из учебного заведения.

- Прочие документы, которые оформлены по предписанному законодательством порядку, на основании которых человек считается налоговым резидентом.

Объект обложения

В качестве него выступает доход, который получает налоговый резидент России от внутригосударственных источников и находящихся за пределами страны. При определении базы НДФЛ в отношении поступлений, на которые начисляется ставка 13 %, человек вправе воспользоваться имущественными, социальными и стандартными вычетами.

Доходы источников

Налоговыми резидентами РФ признаются люди, пребывающие на территории страны в указанный выше срок, а также получающие вознаграждение за исполнение трудовых и прочих обязанностей, оказанные услуги, проведенную работу и прочие законные действия в пределах государства. Данное положение присутствует в ст. 208 НК (п.1). В данном случае не имеет значение, зарубежная или отечественная компания будет выплачивать вознаграждение. К внутригосударственным доходам также относят пособия и пенсии, которые предусмотрены действующим отечественным законодательством. Налоговый резидент может осуществлять рабочую и иную законную деятельность, оказывать услуги за пределами страны. В этом случае его доходы считаются как поступающие от источников, находящихся за границей государства.

Ставка 13 %

Все доходы, которые получает налоговый резидент от внутригосударственных источников, подлежат обложению по тарифу 13 %. Данное предписание фиксируется в ст. 224, п. 1 НК. Налоговый резидент имеет право на стандартные вычеты. В их числе и уменьшение отчислений на детей. Вычет на ребенка полагается до того месяца, в который доход трудящегося, исчисляемый нарастающим итогом с начала отчетного (налогового) периода, превысит 280 тысяч рублей. Порядок предоставления такого уменьшения описан в ст. 218 НК. Суммы налога по тарифу 13 % исчисляются нарастающим итогом с начала периода по итогу каждого месяца относительно всех доходов, к которым применяется указанная ставка, начисленным плательщику за данный период, с включением уже удержанных платежей.

Как посчитать календарные дни?

183 дней нахождения в стране, по окончании которых физлицо будет считаться налоговым резидентом, исчисляются суммированием всех календарных суток, когда оно пребывало в РФ на протяжении 12 месяцев, следующих подряд. При определении юридического положения работодателем также учитываются даты въезда и выезда из государства, поскольку фактически человек находился на его территории. Что касается обучения и лечения, то НК не предписывает непрерывность в течение 183-х дней. Время выезда за пределы страны на протяжении 12-ти месяцев, следующих друг за другом, не учитываются, кроме ряда случаев. В частности, к ним относят краткосрочное лечение и обучение за границей. Кратковременным считается период, который длится меньше полугода.

Определение 12-ти месяцев

В письме УФНС указано, что они могут быть не календарными. Двенадцатимесячный период может начинаться в одном, а заканчиваться в другом периоде. Данное положение разъясняется в письмах Минфина. В течение налогового года бухгалтерия определяет двенадцатимесячный период на дату, когда сотрудник получил доход - заработную плату. Днем получения считается последнее число месяца, за который осуществлено начисление. Если были выданы отпускные, то считается дата их фактического получения.

Изменение налогового статуса

В этом случае будет меняться и порядок по обложению доходов. Многие работодатели интересуются, должны ли они ставить в известность сотрудника о том, что у него изменился статус, и он вправе вернуть НДФЛ? В ст. 24 (п. 3 и 3.1) НК перечислены обязанности налогового агента. В нормах не оказано, что работодатель должен уведомлять сотрудника о том, что последний стал налоговым резидентом. Однако следует в этой ситуации обратить внимание на ст. 231, п. 1, абз. 2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком.

Пересчет, доначисление и возврат НДФЛ

В случае, если по окончании отчетного периода налоговый статус изменился, ко всем доходам, полученным в течение года, следует применять другую ставку. Пересчет обязан производить работодатель. Налоговый агент не должен возвращать переплату НДФЛ, если трудящийся по окончании отчетного периода приобрел статус резидента. Данная процедура осуществляется уполномоченным органом, в котором плательщик стоит на учете по месту пребывания или жительства.

Документы для возврата

В налоговую службу плательщик должен подать следующие бумаги:

- Заявление. Оно составляется в письменной форме (ст. 78, пункт 6 НК).

- Налоговую декларацию. Она заполняется по форме 3-НДФЛ.

- Документы, которые удостоверяют наличие у лица статуса налогового резидента России в данном периоде.

Порядок, в соответствии с которым осуществляется возврат сумм, устанавливается в ст. 78 НК. Налоговый орган обязан принять решение об удовлетворении заявления плательщика в течение 10-ти дней с даты его поступления. Сообщить о нем уполномоченная инстанция должна не позднее 5-ти дней с момента принятия.

Форма 2-НДФЛ

Справка налогового резидента содержит сведения об излишне удержанной сумме отчислений. Эти данные указываются в пункте 5.6, пятого раздела, где приводятся общие суммы по доходам и сборам на завершение периода по процентной ставке. Бумага должна быть предоставлена в налоговую службу не позже 1-го апреля года, который последует за прошедшим. В справке также заполняется таблица по доходам, подлежащим обложению 13 %.

В заключение

Ставка 13 %, согласно действующему НК, применяется относительно всех доходов для налоговых резидентов РФ. Для не относящихся к данной категории людей, тарификация осуществляется по 30 %. Однако из общих правил есть несколько исключений. В частности, в случае, если иностранный гражданин заключил трудовое соглашение на период, превышающий 183 дня, то к его доходам применяется 13 % ставка. Но если сотрудник уехал из России до окончания указанного срока, а отчисления остались без изменений, то выплаты в бюджет считаются неверными. При выявлении таких фактов на работодателя может налагаться штрафная санкция. Что касается иностранных переселенцев, то они автоматически являются нерезидентами. Они остаются таковыми в течение полугода с момента въезда. В эту же категорию входят и граждане России, которые постоянно живут за пределами страны. В некоторых случаях люди получают гражданство в течение 3-х месяцев. Однако даже в этом случае они считаются нерезидентами РФ. Они входят в эту категорию до того, как период их пребывания в стране не превысит 183 дня.