Как рассчитать зп за день работы. Особенности расчёта заработной платы

Поскольку зарплата - это отдельный вид вознаграждения сотрудника организации за потраченные им временные или трудовые усилия в период выполнения работы, то определение такого вознаграждения обусловлено рамками законодательства. Нельзя начислять зарплату сотруднику как вздумается. Необходимо учитывать не только цифры, указанные в договоре приема на работу сотрудника, но и обусловленные трудовым кодексом нормы компенсации затраченных ресурсов.

Во время расчёта зарплаты учитывается несколько факторов, приоритетность которых определяется правилами самой фирмы. В этом случае во внимание принимается порядок вознаграждения: временные ресурсы, поощрения за выполнение дополнительной нагрузки, компенсация за какие-либо неудобства во время выполнения трудовой обязанности, различные премиальные. Но кроме начислений во время определения заработной платы также могут быть внесены и вычеты: налоговые взыскания, штрафные санкции, удержание выплат. Какими бы ни были критерии и факторы определения зарплаты, все они обязаны фиксироваться на регламентированном документе.

Знания формул и критерий определения заработной платы необходимы еще и потому, что не все факторы прописаны в законодательстве. В трудовом кодексе указаны только обязательные правила, в рамках которых следует ориентироваться во время произведения расчётов. Как привило, выплачиваемая зарплата также формируется в рамках конкретной установленной системы, которую определил владелиц организации. Как раз по этой системе и будет зависеть формула расчёта.

Виды заработной платы

Главным фигурирующим фактором, по которому производится расчет, является табель рабочего времени. Зачастую расчёт проводит не сам начальник организации, а специалист бухгалтер-расчетчик, который ориентируется в рамках нормативно-правовых и частных документах. Самым распространённым списком документов, которые могут быть причастны к определению заработной платы является следующий:

- Коллективный договор организации.

- Установленное расписание работы фирмы.

- Внутренний трудовой кодекс.

- Правила и положения о материальном вознаграждении и поощрении.

- Трудовое соглашение.

- Другие местные нормативные акты организации.

Производить выплату заработной платы можно по сдельной или повременной схеме. В случае сдельной схемы выплата заработной платы будет производиться в зависимости от выработок. Данные выработки определяются произведенным объемом продукции или оказанными услугами.

В случае же расчёта зарплаты по временным ресурсам работник будет получать заработную плату, которая соответствует его должностным обязанностям и прописана в документе приема на работу. В данном случае размер зарплаты заранее фиксирован и установлен в штатном расписании. Расчет заработной платы может предусматривать внеплановые премиальные и дополнительные вознаграждения. Такими вознаграждениями могут быть выплаты за стаж работника, результативность и эффективность во время выполнения должностных обязанностей.

По законодательству зарплата должна выплачиваться не менее двух раз в месяц.

Интервал выплаты заработной платы может определяться двумя способами, однако они не должны нарушать правило двухразовой выплаты за месяц.

Первым способом является выплата аванса с выплатой в конце рабочего месяца. Аванс выдается в качестве определенной части должностного оклада выплаты, которая закреплялась в отдельной месячной тарифной сетке. Аванс не может быть выдан ранее первых отработанных двух недель. Оставшуюся или итоговую часть зарплаты сотрудник может получить в конце рабочего месяца. Также итоговая выплата может включать в себя различные вознаграждения или надбавки.

Вторым способом выплаты является интервальная оплата за обе половины месяца. Таким образом зарплата рассчитывается за первую и вторую половину месяца, как полноценная. В данном случае расчёт будет производиться по затраченным временным ресурсам. Размер оплаты отработанного времени за конкретный срок фиксируется в штатном трудовом кодексе организации.

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад - это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

С получившейся суммы нужно удержать 13% НДФЛ.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда - это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 - это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

Сдельная оплата труда

Сдельная оплата труда характеризуется тем, что оценивает качество работы сотрудника, а не количество отработанных им часов. Таким образом затраченные усилия оцениваются в материальном эквиваленте. В таком случае заработная плата не будет зависеть от количества отработанного временного промежутка, однако учет рабочего времени все равно присутствует в обязательном порядке для табеля времени. В случае отработки ночной смены, оплата производится с надбавкой. Такая система выплаты актуальная для сотрудников со свободным графиком или удаленной занятостью. Сотрудник, работающий фрилансом также подпадает под учет рабочего времени и время работы удаленного сотрудника не должно превышать 40 часов в неделю. Поскольку организация не может самостоятельно контролировать количество обработанного времени, она обязует сотрудника вести самостоятельно табель учета рабочего времени. Также этот фактор должен быть внесен в трудовой договор. Работать больше, чем установлена норма по производственному календарю сотрудник не имеет право.

В большинстве фирм существует только сдельно-прогрессивная форма выплат, которая характеризует определённую норму выплат по выработке. Таким образом по достижению определенного предела выработки оплата производится по одному тарифу, а при превышении этой планки - по другому. Данная система является довольно эффективной в качестве стимулирования энтузиазма работников.

Формула сдельной зарплаты рассчитывается следующим образом:

(количество отработанного за день материала) * (стоимость работы) + (количество отработанной ежедневной сверх нормы) * (стоимость работы сверх установленной нормы).

В случае по ежедневному расчёту норма суммируется. Но в случае по ежемесячному расчёту производится деление месячной отработки на количество отработанных дней, по итогу чего будет вычисляться норма отработки. Таким образом, формула будет выглядеть так:

(количество отработанного материала за день в рамках установленной нормы) * (стоимость работы) + (средняя переработка нормы за день) * (стоимость переработанной нормы) * (количество отработанных дней).

Таким образом, чтобы правильно рассчитать заработную плату для сотрудника, необходимо вооружиться сведениями о базовом установленном окладе (если таков имеется), обязательные проценты вычета для НДФЛ, а также определить количество фактически отработанных дней за оплачиваемый период. Также не стоит забывать о суммарной зарплате, которая была начислена с начала года до текущего периода. Для проведения всей процедуры расчета зарплаты понадобится документ расчетной ведомости в виде формы Т-49 или же Т-51 (Т-53).

Согласно действующему Трудовому кодексу РФ регламентируются трудовая деятельность и оплата. Статья 136 определяет методику совершения исчислений, а также сроки, в которые выдается вознаграждение.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Различные акты, нормативы разрабатываются, опираясь на ТК РФ. Как рассчитать зарплату, определяется в соответствии с формулой.

Согласно нормативно-правовым актам, любая организация должна создать подходящие условия трудовой деятельности, включая своевременную оплату труда.

Права работников обязательно должны соблюдаться нанимателем, что контролируется государством.

Что это такое?

Заработная плата – это вознаграждение, выплачиваемое в денежном эквиваленте сотруднику работодателем. Начисляется за выполненные обязанности. Регулирование осуществляется трудовым договором.

В зависимости от того, кем является работодатель, будет называться зарплата:

- для гражданских чиновников – жалование;

- для военных – денежное содержание;

- для руководящих лиц – должностной оклад;

- для иных сотрудников, занятых в различных сферах – заработная плата.

Отличие от оклада

Для того чтобы понять, чем отличается оклад от зарплаты, необходимо дать определение этим понятиям.

Оклад – это ставка, которая устанавливается работодателем при приеме сотрудника на работу. Данный показатель обозначается в трудовом соглашении и приказе. Оклад служит базой для расчета последующих выплат.

Заработная плата – это денежные средства, которые выплачиваются работнику после присвоения всех надбавок, вычета налогов и пр.

Нормативная база

Правила расчета и начислений регулируются следующими нормативно-правовыми актами:

| Какой закон | Что именно определяет |

| ТК РФ | Как должна начисляться и выплачиваться зарплата |

| Постановление N 922 | Как рассчитывается средняя зарплата |

| 306-ФЗ | Как осуществляются начисления военным |

| Постановление Госкомитета 1 | Как должна заполняться документация |

| Ст. 12 ФЗ «Об исполнительном производстве» | Какой список документов должен применяться в целях удержания |

| Налоговый кодекс РФ | Процедуру налогообложения |

| ФЗ «О бухучете» | Как должен проходить бухгалтерский учет. |

Как рассчитать зарплату работнику?

Любой сотрудник должен знать, из чего именно складывается заработная плата и каким образом она рассчитывается. Все зависит от конкретной ситуации.

Среднемесячную

Правила, определяющие, как рассчитывается среднемесячная зарплата закреплены в .

В соответствии с нормативно-правовым актом при расчете нужно учитывать:

- какая зп была начислена за последний год;

- какое время реально отработано в каждом месяце.

Месяц определяется исходя из данных по календарю – от 1 до 30 или 31 числа.

Алгоритм для расчета среднемесячной зарплаты:

- Складываются все выплаты за расчетный период.

- Выясняется расчетный период – согласно календарным данным. Но при этом не берется в учет, если сотрудник не находился некоторое время на рабочем месте, но зарплата была сохранена, был нетрудоспособен либо находился в отпуске по различным обстоятельствам и получает пособие, имеет дополнительные выходные с сохранением зарплаты.

- Сумма, полученная в результате, делится на весь расчетный период.

За день

Заработная плата за день определяется следующим образом:

Дневная ЗП = полученное значение, определенное по формуле/кол-во рабочих дней за определенный период.

Например, в апреле норма составляет 22 дня. Полный месяц оплачивается на сумму 20 000 рублей. Сотрудник брал отгулы 2 дня за свой счет.

20 000/22*20=18181,82 р.

За полный месяц

Для расчета заработной платы необходимо знать оклад и ставку НДФЛ.

Заработная плата составляет сумму оклада – вычет НДФЛ. Ставка в РФ = 13%.

Например, оклад равен 38 000. Месяц был отработан полностью и штрафов, взысканий не начислялось, тогда:

38000 – 13%=38000 – 4940 = 33060 р.

За неполный месяц

Предположим, что сотрудник отработал из 23 дней всего 9. 14 – отдых за свой счет.

Для подсчета необходимо:

- Определить средний заработок. При окладе в 38 000/23=1652,17 р.

- Затем требуется определить часть оклада, которая сопоставлена отработанному по факту времени: 1652,17 * 9=14869,53 р.

- Далее можно определить зарплату за 9 дней: 14869,53 – 13%= 12936,49 р.

По окладу

Поэтому рассмотрим такой вариант:

- оклад 38 000;

- размер премии 15% от оклада;

- налоговый вычет на 1 ребенка – 750 р;

- из 24 дней отработано 21.

Расчет осуществляется следующим образом:

- 38000 + 5700 = 43700 премия и оклад;

- 43700/24*21 = 38237,50 – зп без учета налогового вычета;

- 38237,50 – 750 = 37487,50 – зп за реально отработанное время, учитывая налоговый вычет;

- 37487,50*13% = 4873,375 – НДФЛ, учитывая вычет;

- 38237,50-4873,375 = 33364,13 – зп, которую получит сотрудник.

Районный коэффициент

В районах со сложными климатическими условиями к зп начисляется коэффициент. Размер определяется Правительством РФ. Данный коэффициент не является северной надбавкой.

Рассмотрим, как начисляется заработная плата в этом случае:

- оклад 38000;

- премия 15% от оклада;

- налоговый вычет отсутствует;

- районный коэффициент 1,8.

Расчет осуществляется так:

- при данных условиях оклад + премия будут 43700;

- 43700*1,8 = 78660 – зп + коэффициент;

- 78660-13% = 68434,2 – данная сумма полагается работнику на руки.

Тринадцатая зарплата

13-тая зарплата может быть начислена одним из следующих вариантов:

- определяется четко-фиксированная ставка для некоторых специалистов;

- устанавливается процент или коэффициент от суммы годового оклада;

- рассчитывается на основе среднего заработка за 1 год.

Если с первыми 2-мя вариантами все просто и понятно, то последний требует пояснений. Для бухгалтеров это самых проблемный способ начисления.

В учет берутся отработанное время и ежемесячные выплаты по каждому сотруднику. А если оклад повышался в течение 1 года, то этот факт тоже учитывается.

Пример расчета

13-тая зарплата выплачивается в конце года. На премию обычно могут рассчитывать сотрудники, которые отработали 1 и более года. Источник устанавливается положением организации.

Обычно формула используется следующая:

(Оклад*12 мес.)*10%

(38000*12)*10%=45600 – сумма 13 зарплаты.

Порядок начисления

При начислении зарплаты учитываются налоговые вычеты и иные формы удержания:

- НДФЛ – 13% от суммы дохода;

- другие виды удержаний, согласно и .

Зарплата начисляется согласно следующему порядку:

- подсчет дней, отработанных сотрудником;

- подсчет премиальных и иных форм вознаграждений;

- учет вычетов;

- начисление зп сотруднику.

Формы оплаты

Начисляется по 2-м вариантам:

- сдельно – в зависимости от производительности работника;

- повременно – в зависимости от затраченного на трудовую деятельность времени.

Вышеуказанные формы делятся на подкатегории:

- Простая-повременная. Применяется обычно в условия стабильного производства.

- Повременно-премиальная. Применяется в случае, если условия производства и квалификация сотрудников различается. Учитываются различные – экономические, психологические и пр. факторы.

- Прямая сдельная. Повышается в зависимости от количества проделанной сотрудником работы исходя из расценок.

- Сдельно-прогрессивная. Оплачивается продукция, услуга и пр., в пределах нормативов. Все, что превысило норму оплачивается по повышенным расценкам.

- Сдельно-премиальная. Оплачивается на основание количества произведенной продукции либо выполненных работ, учитывая их качество иные факторы.

- Аккордная, аккордно-премиальная. При данной категории выплат определяются сроки, за которые должна быть осуществлена работа.

Повременная оплата по окладу очень широко используется при установлении систем оплаты сотрудников предприятия и обычно не вызывает сложностей при ее начислении. Однако есть смысл остановиться немного более подробно на процессе её начисления. Эта информация может быть полезна не только новичкам, но и более опытным специалистам.

Хочу сразу отметить, что в интернете есть большое количество программного обеспечения, позволяющего сделать этот расчет, не изобретая заново формулу расчета заработной платы по окладу. Новичку, однако, будет просто не по силам разобраться с их интерфейсом, включающим в себя разного вида справочники, графики и условия. Для этого и пишу статью.

Алгоритм расчёта заработной платы совсем не сложный, но есть некоторые нюансы, которые следует знать и учитывать при начислении заработной платы.

Зарплата = Оклад / Кол-во дней план * Кол-во дней факт

Такой расчёт вполне жизнеспособен тогда, когда совпадает плановое и фактическое отработанное время и нет никаких переработок или невыходов на работу.

Но жизнь разнообразна и любому работодателю приходится мириться с тем, что работники могут отсутствовать на работе по каким-то важным для них причинам. А иногда приходится даже и оплачивать такое отсутствие. Поэтому я и буду рассказывать все нюансы расчета оплаты по окладу.

Шаг 1: Выясните значение должностного оклада и тарифной ставки

Сначала необходимо выписать себе исходные данные для расчета. Прежде всего, это значение размера оклада сотрудника, которому следует сделать расчёт заработной платы.

Как правило, размер должностного оклада устанавливается из расчёта на месяц. Другие периоды применяются в РФ редко.

Должностной оклад обычно устанавливают в тех случаях, когда характер работы сотрудника не предусматривает существенных колебаний по количеству отработанного времени месяц от месяца. То есть сотрудник отрабатывает свои рабочие дни в обычном режиме работы, например, для 40-часовой рабочей недели, и у него нет необходимости в одну неделю отработать 4 рабочих дня, а в другую – 6.

Обычно оклад назначают руководителям, специалистам и служащим. Редко его применяют к рабочим, но и такое практикуется. Например, для высококвалифицированного рабочего могут установить персональный повышенный оклад, чтобы закрепить его на предприятии.

Часовая тарифная ставка используется там, где месяц от месяца происходит существенное изменение количества отработанного времени сотрудниками. Например, в одном месяце рабочий выполнял свои обязанности по утвержденному графику в течении 12 смен по 8 часов, а в другой отработал 16 смен. При системе оплаты по окладу заработная плата в этих месяцах оказалась бы одинаковой.

То есть время, проведенное на работе, было разным, а оплата – одинаковой. Это является предпосылкой для разного рода трудовых конфликтов. Более справедливо оплатить труд рабочего в зависимости от отработанного времени.

Оклад или тарифная ставка – устанавливается системой оплаты труда предприятия. Вам нужно будет лишь отметить для себя тот или иной тип базовой ставки, так как от него будет зависеть выбор алгоритма расчета.

Шаг 2: Выясните норму рабочего времени для расчётного месяца

В зависимости от количества выходных и праздничных дней в каждом месяце фактическое количество рабочих дней все время разное. То есть разная норма времени.

Узнать точное количество рабочих дней и часов в каждом месяце можно в производственном календаре. Ниже для примера показан производственный календарь на 2016 год:

Например, если сотруднику установлена 40 часовая рабочая неделя, то в июле 2018 года он должен был отработать 21 рабочий день, или 168 часов.

Если сотрудник работает по «скользящему» графику или просто «по сменам», то норму времени нужно брать из утвержденного в организации графика работы.

Такие графики обычно устанавливаются на весь год и достаточно редко подлежат пересмотру. Пересмотр таких графиков требует выполнения определенных кадровых процедур, со сроком предупреждения не менее чем за 2 месяца.

Шаг 3: Соберите информацию о всех видах оплачиваемого времени для конкретного сотрудника

Следующим этапом необходимо взять информацию о фактически отработанном сотрудником времени. При этом для выполнения всех требований трудового законодательства нужно все отработанное время распределить таким образом:

Время нужно учитывать не только отработанное, но и то, когда работник не присутствовал на работе. Это делается потому, что существуют некоторые причины отсутствия человека на работе, которые работодатель должен оплачивать, даже если сотрудник отработал неполный месяц.

Перечислим их:

- Отсутствие по причине болезни;

- Все виды отпусков, кроме отпуска без сохранения заработной платы;

- Служебные командировки

- Исполнение государственных обязанностей (работа в выборных органах, призыв на военные сборы, повестка в суд и ряд других оснований)

- Простои по различным причинам, когда был издан соответствующий приказ

Могут быть и другие виды отсутствия на работе, которые оплачиваются работодателем.

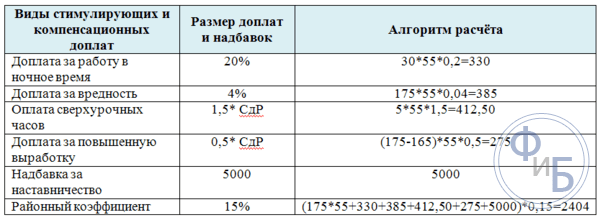

Шаг 4: Выясните все виды доплат, установленные конкретному работнику

Практика показывает, что даже самые простые системы оплаты труда со временем усложняются. Это обусловлено двумя факторами. В первую очередь тем, что есть требования трудового законодательства, регулирующие необходимость доплат и надбавок в отдельных случаях. Более подробно о них читайте в этой статье.

Во вторую очередь появление разного рода надбавок вызвано тем, что эффективная система оплаты должна «подстраиваться» под каждого сотрудника, учитывать эффективность его труда. Именно доплаты и надбавки позволяют точно настраивать систему, являясь хорошим дополнением к системе премирования сотрудников.

Помимо перечня доплат, выясните условия их применения и проверьте, есть ли основания для расчёта и выплаты каждой из них, чтобы правильно применить.

Упрощенно можно сказать так, что надбавки и доплаты могут быть трёх видов:

- фиксированной суммой, не зависят от отработанного времени (например, персональная надбавка);

- фиксированным процентом к сумме оплаты за каждый отработанный день (например, доплата за стаж работы);

- фиксированным процентом к сумме оплаты за конкретный отработанный день (например, доплата за ночную смену)

Зная все виды доплат, вы сможете не упустить важные элементы расчёта зарплаты.

Шаг 5: Выполните расчет заработной платы

Для того, чтобы выполнить этот расчёт, необходимо прежде всего определить среднечасовой заработок в расчётном месяце. Для этого оклад, установленный сотруднику, делится на количество рабочих часов в этом месяце.

СЧЗ = Оклад / РВ, где

СЧЗ – среднечасовой заработок

РВ – норма рабочего времени, часов

После этого необходимо среднечасовой заработок умножить на количество фактически отработанных часов сотрудником. Но это еще не завершение расчёта, так как необходимо учесть все доплаты и надбавки. Более подробно про них было рассказано в 4-ем шаге нашего алгоритма.

Допустим, при окладе 20000 рублей сотрудник имеет в своём компенсационном пакете следующие доплаты:

- надбавку за стаж работы 10% к окладу

- «ночные» в размере 40% к окладу

- ежемесячную премию в размере 50% к окладу

При норме в 168 часов им отработано 144 часа, в том числе – 18 часов в ночное время. То есть отработан неполный рабочий период.

Тогда расчёт зарплаты по окладу будет иметь следующий вид:

Зарплата = (СЧЗ * 144 ч. + СЧЗ * 18 ч. * 0,4) + СЧЗ * 144 ч.* 0,1 + СЧЗ * 144 ч. * 0,5

Формула, конечно, выглядит сложно. Но и расчёт заработной платы не является очень простым делом. Нужно учитывать многие факторы, влияющие на стоимость труда. Думаю, что приведенный выше пример поясняет, как и по какому принципу можно её рассчитать.

Тем не менее, для удобства я привожу пример таблицы расчета заработной платы в Excel.

В таблице Вы должны подставить все необходимые значения, информацию о которых собрали на предыдущих шагах алгоритма.

Также возможно использовать какой-либо онлайн калькулятор для такого расчёта. Но такие сервисы, как правило, не учитывают всех особенностей конкретной компании и дают только приблизительный расчёт.

Шаг 6: Рассчитайте НДФЛ

Размер налога на доходы физических лиц в РФ установлен в размере 13%. Соответственно, полученную сумму оплаты необходимо умножить на 0,87 (коэффициент, учитывающий НДФЛ).

Получившийся результат и будет заработной платой, причитающейся сотруднику в данном месяце.

На что нужно обратить внимание

На какие моменты следует обратить внимание при выполнении расчета заработной платы по окладу:

- Из месяца в месяц количество рабочих часов при 40-часовой рабочей неделе разное, из-за выходных и праздников. Однако размер оклада будет неизменный в этих месяцах. Если в январе 2015 года было всего 15 рабочих дней (120 часов), то в марте было уже 21 рабочих дней (168 часов). Однако месячный должностной оклад выплачен должен быть одинаковый в том и другом месяце. То есть стоимость часа изменяется.

- Указанное выше правило не работает при повременной оплате по часовой тарифной ставке. Там уже будет существенная разница в оплате.

- Чаще всего все доплаты и надбавки к заработной плате, а также премии, рассчитываются от размера должностного оклада (тарифной ставки). Исключением является районный коэффициент и надбавка за работу в особых климатических условиях («северные»). Для начисления районного коэффициента существуют свои правила.

- Налог на доходы физических лиц рассчитывается от общей суммы дохода работника (в том числе, и в натуральном, не денежном выражении. Пример – талоны на бесплатное питание).

- Не забывайте про выплаченные ранее авансы. В соответствии с ТК РФ заработная плата выплачивается два раза в месяц. Поэтому может оказаться, что расчётчик «забыл» о выплаченных в счет ЗП деньгах.

Сегодня выплата заработной платы является непосредственной обязанностью работодателя. Уклонение от неё карается достаточно сурово – в некоторых случаях даже уголовным наказанием.

Также следует соблюдать правила расчета величины заработной платы. Данный момент подробно освещен в действующем сегодня законодательстве. При этом нарушение его также не допустимо.

Основополагающим нормативно-правовым документом в данном случае является именно Трудовой кодекс Российской Федерации в последней редакции.

Чаще всего различного рода сложности, ошибки и накладки возникают, когда требуется осуществить расчет заработной платы за неполный рабочий месяц.

Общие моменты

На сегодняшний день оплата обычно осуществляется за один полный рабочий месяц. Но нередко возникают ситуации, когда сотрудник по какой-то причине его полностью не отработал.

В таком случае необходимо будет в обязательном порядке осуществить расчет исходя из средней заработной платы за один рабочий день и единицу времени. При этом потребуется учесть большое количество самых разных нюансов.

Прежде, чем приступить к осуществлению расчета заработной платы за неполный месяц, необходимо будет в обязательном порядке разобраться со следующими вопросами:

- основополагающие моменты;

- порядок расчета;

- нормативная база.

Что нужно знать

Действующим трудовым законодательством установлено, что общая продолжительность трудовой недели не должна быть более 40 часов. Данный момент отражается .

Но при этом допускается, что сотрудник может отработать менее данного времени на вполне законных основаниях.

Подобное возможно в следующих случаях:

- уход в отпуск;

- болезнь;

- устройство на работу произошло не с начала месяца, а в его середине, конце.

Также при наличии предварительной договоренности с работодателем, работник может выполнять свои обязанности в течение времени, менее обозначенного в законодательстве.

Например, 3-4 дня в неделю, а не 5 или же 6-7 часов в день, не 8. Сам факт работы по неполному графику должен быть отражен документально – , .

При осуществлении расчета необходимо будет в обязательном порядке ссылаться на него. В некоторых случаях возникают ситуации, когда по какой-то причине величина заработной платы за месяц составляет менее МРОТ.

Или же предприятие вовсе ничего не остается должно своему сотруднику. В таком случае осуществлять доплату нет необходимости.

Так как для этого отсутствуют какие-либо основания. Данный момент отражается в .

Согласно данному нормативно-правовому документу, величина заработной платы не может быть менее установленного в регионе МРОТ только в том случае, если сотрудник полностью отработал все положенное время за месяц.

Видео: заработная плата (определения)

В то же время если ежемесячная норма по каким-то причинам вовремя выполнена не была, то имеются основания для начисления заработной платы менее МРОТ – это не будет являться нарушением. Важно лишь, чтобы изначально зарплата была более установленного законом минимума.

Основной порядок расчета

Сегодня процедуру вычисления величины зарплаты за один неполный календарный месяц можно реализовать двумя различными способами:

- оплата труда принимается пропорционально количеству дней, действительно отработанных в течение расчетного месяца – суммарное количество дней замещается среднемесячным количеством календарных (на 2019 год составляет 29.4).

Выбор какого-либо определенного способа осуществляется с учетом большого количества различных нюансов. Но следует помнить, что первый работодателю выгоднее второго.

Чаще всего процедура расчета обуславливается заранее во внутренних документах организации. Второй метод расчет зарплаты за неполный месяц обычно используется на предприятиях, где сотрудники работают по неделям, месяцам.

Нормативная база

Чтобы избежать различного рода ошибок при осуществлении расчетов величины заработной платы, необходимо в обязательном порядке подробно изучить действующее на территории Российской Федерации законодательство.

К наиболее важным нормативно-правовым документам можно отнести следующие статьи Трудового кодекса РФ:

| ст.№133 ТК РФ | Каким образом вычисляется минимальный размер зарплаты |

| Сроки, а также порядок перечисления заработной платы | |

| Налагаемые ограничения, связанные с удержанием заработной платы | |

| Каким образом осуществляется исчисление средней оплаты труда | |

| Ответственность за несвоевременную выдачу работодателем оплаты | |

| Режим оплаты рабочего времени сотрудников государственных/муниципальных предприятий | |

| Зарплата в особых условиях | |

| Как оплачиваются сверхурочные | |

| Каким образом оплачивается рабочее время в праздничные дни | |

| Зарплата за ночное время работы | |

| Оплата при простое производства |

Также следует учитывать, что процедура расчета заработной платы, как за полный, так и за неполный месяц может отличаться в зависимости от занимаемой должности, выполняемой работы.

Аналогичным образом обстоят дела с оплатой труда директора, иных руководителей высшего звена.

Как рассчитать зарплату за неполный отработанный месяц

Процедура расчета заработной платы достаточно проста, так как все наиболее важные моменты отражены непосредственно в Трудовом кодексе РФ и иных нормативно-правовых документах.

Предварительно стоит разобраться со следующими важными вопросами:

- применяемая формула по окладу;

- если с праздничными днями;

- пример расчета.

Применяемая формула по окладу

Чаще всего при вычислении заработной платы за неполный месяц применяется формула расчета по окладу.

Размер заработной платы за полный месяц необходимо разделить на количество рабочих дней в конкретном рабочем месяце. Таким образом, можно будет получить сумму, полагающуюся работнику за один отработанный день.

В дальнейшем необходимо будет просто умножить полученную в результате деления величину на суммарное количество фактически отработанных рабочих дней.

Окладник отрабатывает неполный месяц – как рассчитать зарплату, если за ним во время отсутствия она сохранялась? В таком случае необходимо будет использовать несколько иной подход.

Порядок расчета за уже отработанное время используется стандартный, он не подлежит каким-либо изменениям.

В то же время за каждый неотработанный рабочий день начисляется средняя заработная плата. Размер её вычисляется путем расчета с учетом последних 12 месяцев всего предшествующего периода.

К данному периоду можно отнести следующее:

- различного рода командировки;

- дни отсутствия на рабочем месте по причине болезни – подтвержденные листом нетрудоспособности;

- забастовки (при этом сам работник не должен в них участвовать).

Если в периоде имеются неполные месяцы работы, используется следующая формула:

Где N – суммарное количество полностью отработанных месяцев;

D – количество дней месяца, который был не полностью отработан;

P – суммарное количество дней полностью отработанных.

Если с праздничными днями

Необходимо помнить, что величина заработной платы работника, которому установлен ежемесячный оклад, никоим образом не зависит от суммарного количества нерабочих дней в месяце – праздников.

Данный момент отражен в Российской Федерации. Проще говоря, вне зависимости от того, имеются ли праздники, выпадающие на рабочие дни или нет, доход работника не снижается.

Именно поэтому когда работник отработал все рабочие дни месяца, ему выплачивается зарплата целиком.

Если же месяц, в котором имеются нерабочие праздничные дни, по какой-то причине не был полностью отработан, перерасчет осуществляется стандартным образом по обычным формулам.

При этом праздничные дни не учитываются – как нерабочие. Вычисления в обязательном порядке выполняются с учетом оклада.

Пример расчета

Чтобы избежать различного рода ошибок и недочетов в процессе вычисления заработной платы при не полностью отработанном месяце, лучше всего заранее ознакомиться с аналогичными примерами расчета.

Пример 1

Слесарь Иванов Иван Иванович был принят на работу с 09.10.15. Величина его оклада согласно трудовому договору составила 24 тыс. рублей. График рабочий недели был выбран пятидневный.

При этом в расчетном месяце – 22 рабочих дня. Иванов отработал всего 17. Расчет будет осуществляться следующим образом:

Размер заработной платы за не полностью отработанный период времени составляет 18.5 тыс. рублей.

Пример 2

Инженер Попов Иван Петрович использовал 14 дней положенного ему ежегодного отпуска с 16.10.15 г. по 29.11.15 г. При этом остаток месяца отработан им полностью в установленном трудовым кодексом режиме.

Принятие на работу было осуществлено 16.09.14 г., величина оклада составляет 20 тыс. рублей. Период полностью отработан – больничный и отпуска по различным причинам отсутствовали. Выплаты за сентябрь 2019 составляют 10.4 тыс. рублей.

Величина среднего дневного заработка для вычисления отпускных:

Величина отпускных за 14 дней:

Полностью все начисления за расчетный месяц:

20.4 тыс. рублей

Как рассчитать сумму в 1С

Почти все организации сегодня перешли на автоматизированную систему бухгалтерского учета от 1С.

Для осуществления вычисления заработной платы за неполный месяц в данной программной среде необходимо будет выполнить следующие действия:

- сформировать ;

- оформить ;

- осуществить расчет заработной платы;

- сформировать расчет при .

В конечном итоге, при правильном вводе данных, на выходе будет готовый результат. Но следует помнить, что некоторые версии программ от 1С не поддерживают автоматический расчет заработной платы за неполный месяц.

В таком случае необходимо будет ввести соответствующие данные в ручном режиме.

На сегодняшний день процедура расчет заработной платы за не полностью отработанный месяц имеет множество различного рода особенностей. Следует обязательно ознакомиться с ними предварительно.

Устраиваясь на работу, любой человек, естественно, планирует получать зарплату. И это правильно, ведь каждый труд должен быть оплачен. Но, чтобы выплатить сотруднику его заработок, необходимо оформить ряд документов и произвести расчет заработной платы. Как именно это сделать? Разбираемся в вопросе.

Зарплата и правила ее выплаты

Все важные моменты по поводу выплаты заработной платы регулирует в нашей стране Трудовой кодекс, а государство выступает гарантом трудовых отношений, что означает надзор и контроль за своевременной оплатой труда и соблюдением работодателями сроков выплат. Статья 136 Трудового кодекса четко определяет сроки выплаты заработной платы: два раза в месяц.

Это правило не отменяют никакие положения об оплате труда персонала, принятые в конкретных учреждениях и организациях, поскольку по закону внутренние документы организации не могут ухудшать положение работника по сравнению с теми условиями, который устанавливает Трудовой кодекс. Значит, если предприятие своим внутренним положением об оплате труда установило выплату заработной платы один раз в месяц, оно нарушает закон, что может повлечь за собой административную ответственность. Что же касается четких сроков (чисел выплаты заработной платы) в месяце, то они устанавливаются правилами внутреннего распорядка трудовым и коллективным договорами и не могут нарушаться.

Как правило, большинство организаций выплачивают сотрудникам аванс заработной платы и саму заработную плату, хотя Трудовой кодекс говорит именно о выплате заработной платы два раза в месяц. Если же речь идет об авансе – небольшой сумме в счет заработной платы — необходимо четко оговорить сроки и размер аванса и закрепить это локальным актом внутри организации, поставив в известность банк, через который проходят платежи, и федеральное казначейство. При этом стоит отметить, что аванс, в отличие от заработной платы, не зависит ни от объема выполненных работ, ни от отработанного времени. Его размер определяется организацией, и сумма каждый раз остается неизменной.

Документы для расчета заработной платы, которые оформляются при приеме на работу

Основанием для начисления заработной платы являются документы, которые оформляются при приеме сотрудника на работу. К ним относится трудовой договор (контракт) и приказ о приеме на работу. Один экземпляр приказа (или выписка из приказа) поступает в бухгалтерию, где на его основании на сотрудника открывается лицевой счет и заводится личная карточка. В приказе указывается, с какого именно числа сотрудник принят на работу, размер оклада, надбавок и доплат, стимулирующих выплат, которые будут ему выплачиваться. Если эти документы оформлены правильно и поступили в бухгалтерию вовремя, то заработная плата будет своевременно начислена и выплачена работнику.

Другие документы для расчета заработной платы

Заработная плата в любой организации начисляется в соответствии с установленными тарифами, расценками, положением об оплате труда и согласно сведениям об отработанном сотрудниками времени. Поэтому, чтобы ответить на вопрос, как рассчитать зарплату в конкретной организации, нужно изучить не только положения Трудового кодекса, но и внутренние документы предприятия. Ведь для начисления заработной платы бухгалтеру потребуется и приказ о приеме сотрудника на работу, и штатное расписание, и трудовой договор, и табель учета рабочего времени, и документы, подтверждающие выполненный объем работы (для сдельной оплаты труда). Кроме того, существует ряд документов, которые могут изменить размер заработной платы в сторону увеличения или уменьшения. К ним относятся приказы на премирование сотрудников, служебные записки, коллективный договор, положение об оплате труда.

Повременная и сдельная оплата

На государственных предприятиях система оплаты труда сотрудников и порядок расчета заработной платы определяется государством, а на частных – владельцем. При этом независимо от типа организации, оплачивать работу сотрудников нужно в полном соответствии с Трудовым кодексом Российской Федерации. На сегодняшний день существует повременная и сдельная формы оплаты труда.

- Повременная оплата подразумевает оплату работы сотрудника в зависимости от квалификации, установленного оклада и отработанного времени. Учет рабочего времени ведется уполномоченным сотрудником в табеле учета рабочего времени, где отмечается количество отработанных часов за каждый рабочий день, количество ночных часов (если должность предусматривает работу в ночное время), количество отработанных часов в праздничные и выходные дни (если такая работа имела место) и прочее. В табеле также отмечаются пропуски работы в связи с временной нетрудоспособностью, отпусками, прогулами, выходными. Табель учета рабочего времени в данном случае является основным документом для расчета заработной платы, поэтому он должен соответствовать форме Т-13 и требованиям законодательства, иметь все нужные реквизиты и быть правильно заполненным.

- А сдельная оплата труда зависит от выполненной работы или количества произведенной продукции. В этом случае за основу берутся расценки, которые предприятие устанавливает на выпускаемую продукцию или производимые работы и выполненный сотрудником объем, который учитывается в специальных документах (их ведут мастера участков, старшие смен, бригадиры или другие работники, которые выполняют такие функции). Формы первичных документов, в которых ведется учет произведенной каждым сотрудником продукции или выполненных работ, предприятие может разрабатывать самостоятельно. Это могут быть как акты выполненных работ, так и наряды или маршрутные листы (для транспортных компаний). Обычно на предприятии расценки на конкретные работы или продукцию постоянны. Это значит, что для расчета зарплаты нужно количество выполненных работ или произведенной продукции умножить на сдельную расценку. Существует также сдельно-премиальная оплата, когда заработок складывается из оплаты за фактически выполненную работу и премии, которая может быть установлена в фиксированном или процентном размере. А для тех организаций, которые имеют вспомогательное и обслуживающее производство, которые необходимы для основного производства, характерна косвенно-сдельная система оплаты труда. При такой системе работники вспомогательного производства получают зарплату из расчета определенного процента от общей суммы заработка сотрудников основного производства. Организации, в которых работают преимущественно производственные бригады, часто производят выплату заработной платы по сдельно-прогрессивной системе. Она основывается на расценках, а они, в свою очередь зависят от количества продукции, которая была произведена за конкретный период. Бригады получают зарплату по аккордной системе, когда вся сумма делится между членами бригады, в зависимости от отработанного каждым сотрудником времени.

Фонд платы труда

Чтобы правильно выплачивать зарплату сотрудникам, необходимо произвестирасчет фонда заработной платы, который включает в себя:

- начисленные суммы оплаты труда (в натуральной и денежной формах) и выплаты за неотработанное время (учебные отпуска, труд несовершеннолетних, вынужденные прогулы, простои, которые произошли не по вине сотрудника, курсы повышения квалификации);

- надбавки (если они есть), доплаты, вознаграждения, поощрительные и премиальные выплаты (к ним относятся разовые премии, надбавки за выслугу лет, материальная помощь, единовременные вознаграждения по результатам работы, оплата отпусков по уходу за ребенком, компенсации за неиспользованный отпуск);

- компенсации, выплаты на жилье, питание, ГСМ (если они предусмотрены).

Конечно, расчет фонда заработной платы в разных организациях будет несколько отличаться, но везде этот фонд рассчитывается, исходя из планируемого рабочего времени, объема производства по тарифным ставкам и сдельным расценкам. Наиболее часто применяется система планирования фонда оплаты труда по отдельным категориям работников, которые отличаются системой оплаты. Это значит, что нужно отдельно запланировать фонд заработной платы для руководителей, специалистов, служащих, рабочих-сдельщиков и рабочих-временщиков (для этого выполняется расчет заработной платы работников каждой группы), а потом посчитать общий фонд оплаты труда.

Особенности расчета заработной платы

Рассмотрим более подробно два варианта оплаты труда:

- Выплата зарплаты с выдачей аванса. Если предприятие выплачивает сотрудникам аванс и зарплату, то предоставлять документы для начислений нужно один раз в месяц. Аванс выплачивается за первую половину месяца и идет в счет будущей зарплаты. Его размер заранее оговорен и не зависит от отработанного времени, следовательно, зарплата не начисляется (а значит, не нужны дополнительные документы: табеля учета рабочего времени или закрытые наряды), и по кредиту счета 70 не отражается. Это значит, что ни НДФЛ, ни взносы на социальное страхование не начисляются, поскольку аванс не является объектом налогообложения (а заработная плата, которая относится к вознаграждению за выполненную работу – является). Потом по результатам месяца производится начисление заработной платы, которая и служит базой для налогов и сборов в пенсионный фонд и фонд социального страхования.

- Выплата зарплаты за первую и вторую половину месяца. Если же внутренними документами организации установлена выплата заработной платы два раза в месяц, как того и требует Трудовой кодекс, то все документы для производства начислений должны подаваться в бухгалтерию два раза в месяц. При выплатах зарплаты дважды в месяц возникает вопрос об уплате НДФЛ и сборов: как платить, один или два раза в месяц? Ответ на этот вопрос достаточно четко дает статья 226 Налогового кодекса РФ. Там говорится о том, что НДФЛ и социальный налог нужно платить один раз в месяц, а вот взносы в пенсионный фонд следует платить два раза в месяц.

Пример расчета зарплаты

Попробуем произвести простой расчет заработной платы сотрудника с повременным заработком. В исходных данных: оклад – 15 000 рублей и право на стандартный вычет, размер которого по закону составляет 400 рублей в месяц.

Расчет НДФЛ производится по формуле: (оклад – 400 рублей) х 13/100

В денежном эквиваленте это будет выглядеть так: (15000 — 400) х 13/100 = 1898 рублей.

Если же работник отработал не все рабочие дни в месяце, то его зарплата, естественно, будет меньше. В этом случае нужно сначала рассчитать стоимость отработанных дней исходя из оклада. Допустим, что сотрудник был на больничном, и из 21 рабочего дня отработал только 15. Тогда получаем: 15000 / 21х15 = 10714,29 рублей.

Рассчитываем НДФЛ: (10714,29 – 400) х 13/100 = 1341 рубль, а сумма, положенная к выдаче на руки: 10714,29 – 1341 = 9373,29 рублей. Конечно, если на предприятии предусмотрены дополнительные выплаты или сотрудник имеет право на другие налоговые вычеты, они также учитываются при начислении заработной платы, как и возможные удержания.

Налоги и удержания

Надо сказать, что между начисленной заработной платой и той суммой, которую сотрудник получает на руки, есть некоторое отличие. Реальная зарплата – это разница между начисленной заработной платой и удержанной суммой. Что такое – удержанная сумма? Статья 137 Трудового кодекса РФ четко определяет виды возможных удержаний, к которым относятся:

Таким образом, на руки работник получает сумму начисленной заработной платы, которая уменьшилась на размер всех удержаний. Но тут стоит сказать, что закон оговаривает возможный предел удержаний с каждой заработной платы: он не должен превышать 20%. Для особых случаев предусмотрен порог в 50%, который не может быть превышен даже при необходимости удержаний по нескольким исполнительным листам.