Как в 1с покрыть убыток прошлых лет. Налог на прибыль: убытки прошлых лет

Перенести на будущее можно только налоговый убыток, но не бухгалтерский. Ведь последний может включать расходы, не учитываемые при налогообложении прибыли.

Нельзя переносить убыток:

- полученный в том периоде, когда доходы организации облагались по ставке 0% (абз. 2 п. 1 ст. 283 НК РФ);

- полученный в периоде применения спецрежимов (УСН и ЕСХН) в случае перехода на общий режим налогообложения (абз. 9 п. 5 ст. 346.6, абз. 8 п. 7 ст. 346.18 НК РФ);

- полученный до применения освобождения от обязанностей в связи с участием в проекте «Сколково», после признания организации налогоплательщиком (п. 9 ст. 246.1 НК РФ).

Переносить на будущее убытки нужно с учетом некоторых правил. Перечислим их.

Убыток можно перенести не более чем на 10 лет. Его можно учесть в любом налоговом периоде в течение этих десяти лет. Не перенесенный на ближайший год убыток можно перенести на следующий из оставшихся девяти лет (п. 2 ст. 283 НК РФ).

Убытки погашают в порядке очередности их возникновения по годам. Первым нужно списывать убыток, полученный раньше. Вновь полученные убытки нужно учитывать в налоговой базе после того, как будут погашены предыдущие. Если фирма отказалась от списания более раннего убытка, она вправе начать признавать более поздний убыток (п. 2, 3 ст. 283 НК РФ).

Переносить убытки можно не в каждом налоговом периоде, а с перерывами. При этом период времени, в течение которого можно уменьшать налоговую базу, не должен быть больше 10 лет. Не списанные в этом промежутке убытки остаются непогашенными (абз. 3 п. 2 ст. 283 НК РФ).

Признавать убытки можно как по итогам налогового периода, так и по итогам отчетных периодов, если в них получена прибыль (письмо от 1 июня 2006 г. № 03-03-04/1/492).

Размер переносимого убытка не ограничивается – перенести можно как всю сумму убытка, так и его часть.

Обратите внимание

Фирма не имеет права переносить убытки по тем периодам, когда она не вела деятельность (письмо Минфина России от 8 февраля 2007 г. № 03-07-11/13).

Для погашения некоторых «специфических» убытков можно использовать только прибыль по определенным видам деятельности компании:

- для убытка от деятельности обслуживающих производств и хозяйств – прибыль от этой же деятельности (ст. 275.1 НК РФ);

- для убытка по операциям с которые обращаются на организованном рынке ценных бумаг, – прибыль от операций с такими бумагами (ст. 280 НК РФ);

- для убытка по операциям с ценными бумагами, которые не обращаются на организованном рынке ценных бумаг, – прибыль от операций с такими же бумагами (ст. 280 НК РФ);

- для убытка по операциям с инструментами срочных сделок, которые не обращаются на организованном рынке, – прибыль от таких операций (ст. 304 НК РФ); для убытка от сделок по уступке или переуступке права требования – в особом порядке, установленном статьей 279 Налогового кодекса России.

Все эти правила дают широкие возможности снижать налоговую базу за счет «старых» убытков. Но следует помнить, что, уменьшив налоговую базу «под ноль», можно вызвать недовольство налоговой инспекции. Для нее убыточность фирмы является главным критерием для отбора на выездную проверку.

Лучше инспекторов «не дразнить» и оставлять к налогообложению хоть небольшую, но прибыль.

По итогам 2012 года АО «Актив» получило убыток по основной деятельности в размере 600 000 руб.

В следующие годы общество получало прибыль:

- в 2013 году – 350 000 руб.;

- в 2014 году – 250 000 руб.;

- в 2015 году – 150 000 руб.

С учетом налоговой фирмы бухгалтер распорядился этим убытком и перенес:

- на 2013 год – 300 000 руб.;

- на 2014 год – 200 000 руб.;

- на 2015 год – 100 000 руб.

Таким образом, на начало 2016 г. в учете «Актива» убыток 2013 г. будет списан полностью. За период с 2013 г. по 2015 г. фирма переносила убыток с тем, чтобы к налогообложению оставалась прибыль в сумме 50 000 руб.

Перенос убытка по итогам отчетного периода

Обратимся к Налоговому кодексу.

В нем сказано:

- убытки прошлых лет уменьшают налоговую базу текущего налогового периода;

- налоговый период – это календарный год или другой период времени, по окончании которого определяют налоговую базу и рассчитывают налог;

- налоговый период состоит из одного или нескольких отчетных периодов;

- налоговой базе текущего налогового периода соответствует налоговая база по итогам отчетного периода, который является составной частью налогового периода.

Такую цепочку рассуждений привели финансисты, обосновывая право фирм переносить убытки предыдущих лет по итогам не только налогового, но и отчетного периода (письмо от 15 июня 2007 г. № 03-03-06/1/383).

Обратите внимание: налоговую базу по определяют с начала года нарастающим итогом (п. 7 ст. 274 НК РФ). Ее размер определяют каждый отчетный период. Значит, и убыток, подлежащий переносу на будущее, учитывают при определении налоговой базы каждого отчетного периода.

В текущем году фирма по итогам каждого отчетного периода получала прибыль и уменьшала налоговую базу на часть убытка, полученного в прошлом году, по итогам отчетных периодов. Размер убытка – 150 000 руб. Сумму переносимого убытка бухгалтер считал нарастающим итогом:

- в I квартале было перенесено 40 000 руб.;

- за полугодие – 40 000 руб.;

- за 9 месяцев – 50 000 руб.,

- за год – 60 000 руб.

Перенесенными в текущем налоговом периоде нужно считать 60 000 руб. Сумма непогашенного убытка, которую фирма вправе продолжать переносить на следующие налоговые периоды, составляет 90 000 руб. (150 000 – 60 000).

Как подтвердить убыток

Начнем с примера.

ООО «Актив» в 2014 г. и 2015 г. получило убыток. По итогам 2016 г. образовалась прибыль, которую бухгалтер собирался уменьшить на часть убытка за 2013 год. Однако никаких документов, подтверждающих убыток 2013 года, он не обнаружил. Налоговую базу за 2016 г. «Актив» может уменьшить только на сумму убытка 2014 г. Убыток 2013 г. перенести на будущее нельзя.

Фирма может списывать убытки в течение 10 лет (ст. 283 НК РФ). Это значит, что хранить «первичку» нужно в течение всего этого срока.

Обратите внимание

После того как сумма убытка будет погашена полностью, документы, подтверждающие его формирование, придется хранить еще четыре года (пп. 8 п. 1 ст. 23 НК РФ).

Документы бухгалтерской и (бухгалтерский баланс, отчет о финансовых результатах, на прибыль) не являются первичными бухгалтерскими документами и не подтверждают убыток (постановление ФАС Северо-Западного округа от 26 июля 2005 г. № А56-25408/04).

Подтвердить сумму убытка можно только первичными документами (постановление ФАС Северо-Западного округа от 6 сентября 2006 г. по делу № А56-38131/2005).

Инспектор во время камеральной проверки может потребовать подтверждения права «на льготу» по налогу на прибыль. Для этого он просит предоставить документы, подтверждающие убытки (ст. 88 НК РФ).

Перенос убытков при реорганизации

Реорганизация компании не отменяет права переноса убытка. Компания-правопреемник может в общеустановленном порядке переносить на будущее убытки, образовавшиеся до реорганизации (п. 5 ст. 283 НК РФ).

Обратите внимание: определять организацию-правопреемника в части исполнения налоговых обязательств нужно по нормам статьи 50 Налогового кодекса.

Слияние

При слиянии компаний их правопреемником будет новая фирма, возникшая в результате такого слияния (п. 4 ст. 50 НК РФ).

ООО «Пассив» по итогам 2015 г. получило налоговый убыток в сумме 100 000 руб. В 2016 г. ООО «Баланс» и ООО «Пассив» были реорганизованы в форме слияния. В результате слияния образовалось ООО «Форма».

Убыток в сумме 100 000 руб. ООО «Форма» вправе переносить на будущее до 2025 г. включительно.

Разделение

Правопреемники фирмы, прошедшей процедуру разделения, несут обязанности по уплате налогов. Но переноса убытков в такой ситуации налоговым законодательством не оговорен. В нем есть только отсылка к Гражданскому кодексу (п. 7 ст. 50 НК РФ).

Закон гласит: «при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством». Также установлен порядок, в соответствии с которым в передаточном акте должны быть положения о правопреемстве по всем обязательствам реорганизованного юридического лица, в отношении всех его и должников (п. 1 ст. 59 ГК РФ).

Следовательно, долю участия правопреемников в исполнении налоговых обязательств определяют в соответствии с разделительным балансом.

По аналогии с этим можно предположить, что так же по доле, в которой к налогоплательщику перешли права и обязанности, должен быть разделен и налоговый убыток между несколькими правопреемниками.

По итогам 2015 г. ООО «Пассив» получило убыток (по данным как бухгалтерского, так и налогового учета). В 2016 г. прошла реорганизация общества в форме разделения: из ООО «Пассив» образовалось две организации – ООО «Дебет» и ООО «Кредит».

Каждый из правопреемников учитывает часть налогового убытка ООО «Пассив», определенную в разделительном балансе.

Присоединение, преобразование, выделение

При присоединении одной фирмы к другой правопреемником присоединенной компании (в части исполнения налоговых обязательств) является присоединившая ее организация (п. 5 ст. 50 НК РФ).

При преобразовании фирмы из одной организационно-правовой формы в другую правопреемником реорганизованной компании (в части исполнения обязанностей по уплате налогов) является вновь возникшая организация.

При выделении из состава фирмы других фирм правопреемство (в части исполнения налоговых обязательств) у выделившихся компаний не возникает (п. 8 ст. 50 НК РФ). Право переноса убытков остается за реорганизованной компанией.

ООО «Пассив» по итогам 2015 г. получило налоговый убыток – 100 000 руб. В 2016 г. из ООО «Пассив» было выделено ООО «Сторно».

Выделенное общество правопреемником «Пассива» не является. Право переноса убытка на будущее осталось у «Пассива».

Заметим, что перенос убытков на будущее – не льгота, которую предоставляют «избранным», а всеобщее право. Пользуются им практически все фирмы.

Экономить налоги следует законными способами. Практически все схемы, которые применяются исключительно с целью уклонения от уплаты налогов, хорошо изучены налоговиками.

Существуют схемы как условно-безопасные, так и опасные, которые применять нельзя, читайте в бераторе

Шаг 1. Закрытие периода

Для выявления убытка в программе 1С 8.3 Бухгалтерия 3.0, необходимо закрыть период на конец года. Закрытие периода производится операцией Закрытие месяца из пункта Операции.

Что необходимо сделать перед закрытием месяца либо года перед составлением любой декларации в 1С 8.3 читайте в

В операции Расчёт налога на прибыль формируется проводки по отражению убытка, а также сторнирующие суммы начисления налога за прошлые периоды, если по итогам года был выявлен убыток:

Важно! Если есть убыток, то сразу реформацию баланса выполнять не нужно.

Шаг 2. Отражение сумм для переноса убытка

Итоговую сумму убытка можно отследить в декларации. Убыток отражается в листе 2 по стр. 060 Итого прибыль (убыток). Именно эту сумму можно перенести на :

Если применяется ПБУ 18/02, то необходимо проконтролировать сумму Отложенных налоговых активов (ОНА) по счету 09:

Шаг 3. Перенос убытка на расходы будущих периодов

Для реализации переноса убытков на расходы будущих периодов необходимо ввести вручную операцию на дату конца года: пункт Операции – Операции, введённые вручную.

В документе необходимо отразить две проводки:

- Дт 97.21 Кт 99.01.1 на сумму убытка (стр. 060 декларации) по НУ и ВР, сумма убытка со знаком «-»;

Важно! Если организация не принимает ПБУ 18/02, то сумма не отражается в проводках.

- Дт 09 Расходы будущих периодов Кт 09 Убытки прошлых периодов на сумму ОНА по БУ;

Важно! Данная проводка указывается, если организация применяет ПБУ 18/02:

В 1С 8.3 в настройках расходов будущих периодов необходимо отразить параметры списания и сумму убытка:

Для контроля ОНА в 1С 8.3 можно сформировать снова Оборотно-сальдовую ведомость по счету 09:

Важно! Если в нескольких прошлых периодах отражены убытки, то убытки учитываются по своей очерёдности.

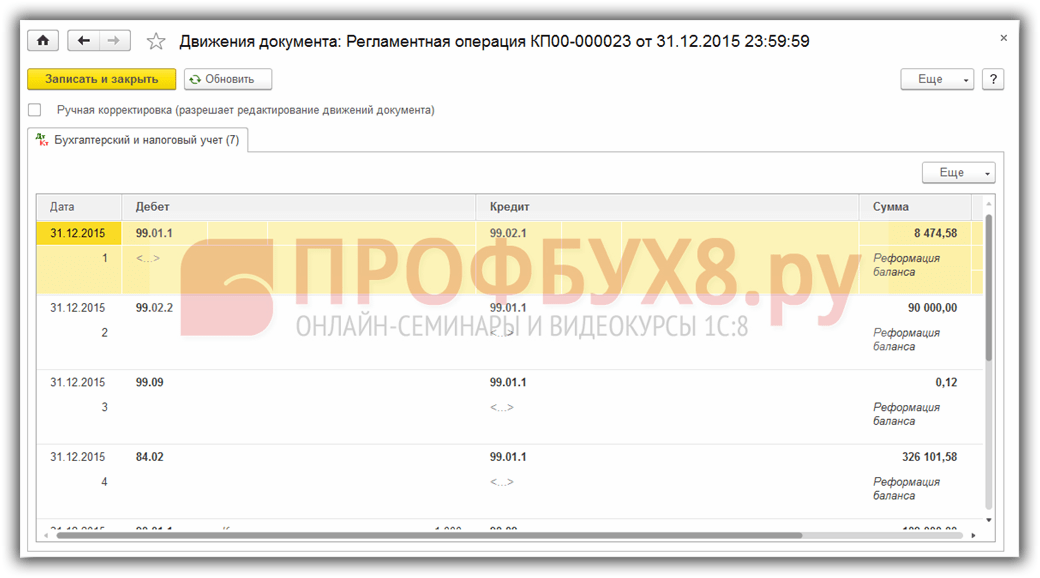

Шаг 4. Реформация баланса

Важно! Перед выполнением данной операцией в 1С 8.3 необходимо отключить .

После выполнения выше изложенных манипуляций необходимо в закрытии периода произвести реформацию баланса:

Формируются проводки:

Шаг 5. Как списать убыток прошлых лет в 1С 8.3

До тех пор пока расходы будущих периодов с видом НУ Убытки прошлых периодов не будут списаны при закрытии периода, будет добавляться регламентная операция Списание убытков прошлых лет:

Для контроля списания суммы убытка в текущем периоде в 1С 8.3 формируется справка-расчёт Списание убытков прошлых лет, которую можно сформировать сразу из формы Закрытие месяца по команде Справки-расчёты:

Если сумма прибыли не позволяет списать сумму перенесённого убытка сразу, то остаток суммы убытка прошлых периодов будет переносится на следующие месяцы, пока не будет списан полностью:

Поставьте вашу оценку этой статье:

Как поменяется перенос убытка прошлых лет в 2019 году?

От деятельности компании в течение года зависят ее финансовые результаты - деятельность может быть прибыльной, а может оказаться и убыточной. Так, если деятельность была убыточной, убыток можно перенести на будущее и сделать это следует согласно требованиям Налогового кодекса РФ, чтобы у инспекторов не возникло к вам претензий. Возможность эта предусмотрена статьей 283 Налогового кодекса РФ, которая так и называется - «Перенос убытков на будущее».

О том, как производить перенос убытков прошлых лет в 2019 году расскажем в сегодняшней статье.

Обратите внимание, что вести учет доходов без ошибок, корректно отражать расходы, определять налоговую базу по налогу на прибыль, а также правильно сдавать соответствующую отчетность помогает программа Бухсофт! Попробуйте бесплатно:

Открыть БухСофт

Перенос убытков прошлых лет в 2019 году

С 1 января 2017 года действуют новые правила для переноса убытков прошлых лет, согласно новому Федеральному закону от 30.11.2016 № 401-ФЗ.

Так, компании перечисляют налог по ставке 3% (вместо 2%) в федеральный бюджет и 17% - в региональный (вместо 18 %).

Перенос убытка - проводки

Производя учет операций на протяжении всего года, организация делает соответствующие проводки, по счету 90 и 91, на котором накапливаются суммы доходов и суммы расходов. Чтобы по итогам года определить финансовый результат деятельности компании, оба счета следует закрыть. Так, убыточной деятельность признается, когда сальдо по счету 90 и 91 дебетовое, то есть расходы превысили доходную часть. Убыток списывают на счет 99.

Перенос убытка на будущее можно произвести только после того, как будет закрыт счет 99. Такую операцию оформляют проводкой Дт 94 Кт 99 - «списание непокрытого убытка».

В порядке переноса убытка на будущее соблюдается «очередность»

Согласно положениям п. 3 ст. 283 НК РФ в случае, когда убытки были получены не в одном, а нескольких налоговых периодах, при их переносе должна соблюдаться очередность: сначала нужно переносить убыток, полученный в самый ранний год, а за ним в порядке возрастания года убытки, полученные в более поздние периоды.

Виды и сроки хранения документов о подтверждении убытка прошлых лет

Стоит отметить, что в Налоговом кодексе нет уточнения о том, какими документами нужно подтверждать списание убытка прошлых лет. Поэтому на этом вопросе нужно заострить внимание.

Убыток подтверждается первичной документацией, которую ведет организация, а именно, накладными, счетами, ведомостями и карточками, по которым производится учет.

При этом стоит уточнить, что это не карточки учета, оборотно-сальдовые ведомости или налоговые регистры, а именно первичка.

Хранение документации о подтверждении убытков прошлых лет должно быть постоянным, пока списывается убыток в уменьшение налоговой базы и до полного его списания. В противном случае не исключены спорные моменты с налоговыми инспекторами. Кроме того, и после полного погашения суммы убытка, подтверждающие этот факт документы, хранятся еще четыре года. Такие требования прописаны в письме Минфина России от 25.05.2012 № 03-03-06/1/278.

Отражение убытка прошлых лет в декларации по налогу на прибыли

В налоговом учете для подтверждения убытка прошлых лет компания согласно требованиям абз. 1 ст. 315 НК РФ производит расчет налоговой базы с нарастающим итогом с начала года за отчетные и налоговый периоды.

Так, в подаваемой налоговикам декларации по налогу на прибыль следует:

- в строке 140 Приложения № 4 к листу 02 декларации отразить сформированную налоговую базу, которую возможно уменьшить на сумму убытка;

- по строке 010 Приложения № 4 к листу 02 отразить тот остаток убытка, который не был перенесен, но имеется на начало нового налогового периода. Данный показатель является, по сути, неперенесенным убытком, полученным за предыдущие годы.

Важно отметить: сумма, обозначенная в строке 010, расшифровывается в строках 040 - 130 в зависимости от того, в каком году сформировалась соответствующая часть убытка. А значение по строке 140 должно быть равно значению строки 100 листа 02 подаваемой декларации по налогу на прибыль.

Следует также проверить, чтобы сумма убытка, принимаемая в уменьшение налоговой базы в текущем налоговом периоде и отраженная в строке 150, не была больше значения по строке 140. Показатель строки 150 следует перенести в строку 110 листа 02 налоговой декларации.

Перенос убытков на будущее производится налогоплательщиком в соответствии с п. 1 ст. 283 НК РФ на те налоговые периоды, в которых налоговая база будет иметь положительное значение. При всей внешней простоте операции такой перенос имеет свои особенности и разночтения, которые следует учитывать при построении налогового учета, об этом далее в статье.

Что такое убыток?

Деятельность любой организации сопряжена как с прибыльностью бизнеса, так и с его убыточностью. Под убытком Налоговый кодекс в п. 8 ст. 274 НК РФ подразумевает отрицательную разницу, возникшую между полученными доходами и понесенными расходами, учтенными при налогообложении.

Налоговый орган, проводящий камеральную проверку отчета, содержащего по итогам налогового периода убыток, имеет право затребовать пояснения относительно обоснованности размера этого убытка (п. 3 ст. 88 НК РФ).

Налоговый кодекс установил в п. 6 ст. 6.1, п. 3 ст. 88 и сроки представления таких пояснений - не более 5 рабочих дней. Чтобы подтвердить данные, внесенные в декларацию, налогоплательщик вправе, согласно п. 4 ст. 88 НК РФ, подавать различные документы, в числе которых чаще всего фигурируют выписки из регистров бухгалтерского или налогового учета.

Начало бизнеса - разрешено ли учитывать убытки?

Налоговый кодекс в главе 25 разрешает полученные убытки учитывать при расчете налоговой базы. Однако совершать это действие допускается лишь в следующих налоговых периодах, да и то если налоговая база будет положительна. Таким путем, согласно п. 1 ст. 283 НК РФ, и происходит перенос убытков на будущее .

В деловой практике встречаются обстоятельства, при которых налогоплательщик несет в определенном отчетном периоде затраты, но дохода не получает. Чаще всего такое случается при начале бизнеса, когда компания на предварительном этапе ведет подготовку к производству или строительству. В этот временной промежуток она вынуждена выдавать заработную плату персоналу, закупать материалы и оборудование и т.п.

Минфин России в письме от 26.08.2013 № 03-03-06/1/34810 и ФНС России в письме от 21.04.2011 № КЕ-4-3/6494 высказывают мнение, что налогоплательщик имеет полное право в таких ситуациях в общем порядке произвести перенос убытков на будущее .

Следует отметить, что Минфин в последнее время резко изменил свою позицию в сторону налогоплательщиков. Ранее специалисты министерства настаивали на том, что налогоплательщик не вправе переносить убытки, пока он не ведет деятельность, направленную на получение дохода. Более того, Минфин вообще считал излишним учет расходов в такие периоды.

Подобная позиция была причиной множества судебных процессов. И, несмотря на явное рассогласование позиции Минфина с нормами, содержащимися в абз. 4 п. 1 ст. 252 НК РФ, арбитражные суды иногда поддерживали контролирующие органы.

Ограничения, существующие при переносе убытков на будущее

Налоговый кодекс определяет ряд ограничений, которые наложены на перенос убытков на будущее . Нельзя переносить следующие убытки:

- Если они получены налогоплательщиком в периоде, когда применялась ставка налога на прибыль, равная 0% по основаниям, изложенным в пунктах 1.1, 1.3, 5, 5.1 статьи 284 НК РФ.

- Если они получены от реализации или выбытия в иной форме акций российских компаний, непрерывно более пяти лет находившихся в собственности юридического лица, и если эти убытки соответствуют хотя бы одному из тех критериев, которые поименованы в п. 2 ст. 284.2 НК РФ. Впрочем, ставка налога на прибыль по таким операциям тоже, согласно п. 4.1 ст. 284 НК РФ, равна 0%.

- Если убыток понесен на УСН или ЕСХН, а в новом периоде налогоплательщик перешел на общий режим налогообложения. Эти ограничения определены нормами, содержащимися в абз. 9 п. 5 ст. 346.6, абз. 8 п. 7 ст. 346.18 НК РФ, и письмом Минфина России от 25.09.2009 № 03-03-06/1/617.

- Если организация участвует в проекте «Сколково», то убыток, полученный до освобождения от налогообложения, на будущее, согласно п. 9 ст. 246.1 НК РФ, не переносится.

Особенности переноса убытков на будущее

Перенос некоторых убытков осуществляется в особом порядке. Такие особенности установлены для убытков:

- От деятельности, осуществляемой обслуживающими производствами и хозяйствами (ст. 275.1 НК РФ).

- По операциям, проводимым с ценными бумагами и финансовыми инструментами срочных сделок, если эти бумаги и сделки необращающиеся (п. 22 ст. 280 НК РФ).

- По операциям, которые проводятся с амортизируемым имуществом (п. 3 ст. 268 и ст. 323 НК РФ).

- По операциям, связанным с уступкой или переуступкой права требования (ст. 279 НК РФ).

Сроки переноса убытков

Временные рамки переноса убытков на будущее определены абз. 1 п. 2 ст. 283 НК РФ, в соответствии с которым срок не может быть больше 10 лет, идущих за налоговым периодом, когда был получен этот убыток. Иначе говоря, налогоплательщик вправе использовать полученную отрицательную разницу лишь в этот промежуток. Если на прибыль выйти так и не удастся, то с 11-го года воспользоваться этим правом уже будет нельзя, и убыток останется непогашенным.

Впрочем, данное ограничение неприменимо в отношении следующих лиц:

- Организаций, имеющих лицензии на эксплуатацию участка недр, если в границах этого участка есть новое месторождение углеводородов либо здесь планируется вести поиск такого месторождения.

- Операторов, обслуживающих новое морское месторождение углеводородов.

Указанные выше лица определены п. 2 ст. 283 НК РФ.

Перенос убытков на будущее можно начинать в первом же отчетном периоде, не дожидаясь окончания налогового периода. Главное, как отмечено в п. 1 ст. 283 НК РФ, чтобы в этом периоде была получена прибыль.

При этом Налоговый кодекс в п. 2 ст. 283 допускает, что перенос убытков на будущее можно осуществить в полном объеме. Однако есть и существенное ограничение. Дело в том, что такое действие можно совершить лишь в пределах суммы налогооблагаемой прибыли, поскольку, согласно п. 8 ст. 274 НК РФ, налоговая база признается равной нулю, если возникает отрицательная разница между доходом и расходом. То есть перенести на текущий период можно лишь ту часть убытка, которая не больше налогооблагаемой прибыли.

Как правильно списать убыток прошлых лет. Какие проводки необходимо сделать? По каким строкам Декларации по Налогу на прибыль за 9 месяцев 2017 г. отразить?

Вопрос. Как правильно списать убыток прошлых лет. За 2016 г. убыток 1221000р, за 9 месяцев 2017г. прибыль 2880000р. В каком размере, какие проводки необходимо сделать? По каким строкам Декларации по Налогу на прибыль за 9 месяцев 2017 г. отразить?

Ответ. Налогооблагаемую прибыль можно уменьшить на любую сумму убытков прошлых лет, но при условии, что сама прибыль уменьшится не более чем вдвое. Учесть убытки можно не только по итогам года, но и по итогам каждого отчетного периода. Можно рассчитать авансовые платежи по итогам отчетных периодов с учетом убытка прошлых лет. Приложение 4 к листу 02 налоговой декларации заполняется только в составе декларации за I квартал и за год. В этом приложении отражается уменьшение налоговой базы текущего периода на сумму убытков, сложившихся в предыдущих налоговых периодах. Убытки прошлых лет можно исключать из налоговой базы при расчете налога и за первое полугодие, и за девять месяцев. Сумму убытка, уменьшающего налоговую базу за отчетный период, покажите по строке 110 листа 02 декларации.

В бухучете сумма убытка признается единовременно. Из-за того что для целей налогообложения убыток будет учтен в следующих отчетных периодах, в бухучете образуются вычитаемые временные разницы. Они приведут к формированию отложенного налогового актива. По мере списания убытка в налоговом учете сумма отложенного налогового актива будет погашаться. Окончательно он погасится, когда весь убыток будет учтен при налогообложении прибыли. Если по каким-либо причинам организация не сможет учесть весь убыток, в бухучете непогашенный остаток отложенного налогового актива нужно будет списать.

Как учесть при расчете налога на прибыль убытки прошлых лет

Как перенести убытки на будущее

Убытки, которые сложились в текущем или предыдущих годах, можно учесть при расчете налога на прибыль в следующих годах. До 2017 года действовало ограничение по срокам: убытки можно было переносить только в течение 10 лет. В последний раз применяйте это ограничение в декларации за 2016 год. По старым правилам удастся учесть лишь убытки, сложившиеся до 1 января 2017 года.

С 2017 года ограничение по срокам переноса убытков не действует. Вместо него установили предельную величину, на которую можно уменьшать налоговую базу. В период с 1 января 2017 по 31 декабря 2020 года эта величина составляет 50 процентов от первоначальной налоговой базы. Другими словами, налогооблагаемую прибыль за год можно уменьшить на любую сумму убытков прошлых лет, но при условии, что сама прибыль уменьшится не более чем вдвое.

Новые правила применяйте к убыткам, полученным с 1 января 2007 года. Таким образом, начиная с деклараций за периоды 2017 года в них можно отражать убытки, сложившиеся в 2007 году и позже.

Ограничение по размеру переносимых убытков не распространяется на организации, которые платят налог на прибыль по пониженным ставкам:

- на резидентов технико-внедренческих и туристско-рекреационных особых экономических зон, объединенных в кластер;

- на участников региональных инвестиционных проектов;

- на участников свободных экономических зон;

- на резидентов территорий опережающего социально-экономического развития;

- на резидентов свободного порта Владивосток;

- на участников ОЭЗ в Магаданской области;

- на резидентов ОЭЗ в Калининградской области.

Учесть убытки можно не только по итогам года, но и по итогам каждого отчетного периода (I квартала, полугодия, девяти месяцев). Об этом сказано в абзаце 1 пункта 1 статьи 283 Налогового кодекса РФ. Порядок заполнения декларации по налогу на прибыль также предполагает возможность рассчитать авансовые платежи по итогам отчетных периодов с учетом убытка прошлых лет. Несмотря на то что приложение 4 к листу 02 налоговой декларации заполняется только в составе декларации за I квартал и за год ( Порядка, утвержденного приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572), убытки прошлых лет можно исключать из налоговой базы при расчете налога и за первое полугодие, и за девять месяцев (письмо ФНС России от 27 июля 2009 г. № 3-2-10/18).

Убытки, полученные более чем в одном налоговом периоде, переносите на будущее в той очередности, в которой они были понесены. То есть вновь полученные убытки учтите в налоговой базе только после того, как будут погашены убытки, возникшие в предыдущие годы. Такой порядок предусмотрен пунктом 3 статьи 283 Налогового кодекса РФ.

Сумму убытка по операциям, которые облагаются налогом на прибыль по ставке 20 процентов, при переносе на будущее не нужно уменьшать на сумму доходов, полученных по операциям, которые облагаются налогом на прибыль по ставкам 9 или 15 процентов (письма Минфина России от 16 июля 2010 г. № 03-03-05/159 , от 21 сентября 2009 г. № 03-03-06/2/177 , УФНС России по г. Москве от 14 января 2010 г. № 16-12/001756 , постановление Президиума ВАС РФ от 17 марта 2009 г. № 14955/08).

Пример: как перенести убытки 2006-2008 годов при расчете налога на прибыль за 2017 год

По итогам 2006-2008 годов ООО «Альфа» получило убытки:

в 2006 году - убыток по основной деятельности в размере 100 000 руб.;

в 2007 году - убыток по основной деятельности в размере 200 000 руб.;

в 2008 году - убыток по основной деятельности в размере 50 000 руб.

При расчете налога на прибыль за 2009-2016 годы убытки, полученные по итогам 2006-2008 годов, «Альфа» не учитывала.

По итогам 2017 года организация получила прибыль по основной деятельности в размере 300 000 руб.

При расчете налога на прибыль за 2017 год «Альфа» может списать часть убытка за 2007 год в размере 150 000 руб. (300 000 руб. х 50%). Оставшуюся часть убытка за 2007 год (50 000 руб.) и убыток за 2008 год «Альфа» сможет учесть в следующих годах (при наличии прибыли). При этом сначала она должна будет списать остаток убытка за 2007 год и только после этого - убыток за 2008 год.

Убыток 2006 года при расчете налога на прибыль за 2017 год учесть нельзя .

По мере списания убытка в налоговом учете сумма отложенного налогового актива будет погашаться. Окончательно он погасится, когда весь убыток будет учтен при налогообложении прибыли. Если по каким-либо причинам организация не сможет учесть весь убыток, в бухучете непогашенный остаток отложенного налогового актива нужно будет списать (п. 17 ПБУ 18/02 , письмо Минфина России от 14 сентября 2005 г. № 07-05-06/243). Это отразите проводкой:

Дебет 99 Кредит 09

- списан непогашенный отложенный налоговый актив.

Пример отражения в бухучете и при налогообложении убытка прошлых лет, переносимого на будущее

По результатам работы за девять месяцев 2017 года в налоговом учете ООО «Альфа» отражена прибыль. В целом за 2017 год у организации сложился убыток в размере 90 000 руб.

В декабре 2017 года бухгалтер сделал проводку:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

- 18 000 руб. (90 000 руб. х 20%) - отражен отложенный налоговый актив.

В I квартале 2018 года организация получила прибыль в размере 140 000 руб. Эту прибыль бухгалтер «Альфы» уменьшает за счет убытка, сложившегося в 2017 году, на 70 000 руб. При этом часть отложенного налогового актива он погашает проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

- 14 000 руб. (70 000 руб. х 20%) - погашена часть отложенного налогового актива.

Оставшаяся часть убытка в размере 20 000 руб. уменьшит налоговую базу по налогу на прибыль в следующих отчетных (налоговых) периодах. Тогда же будет погашена оставшаяся часть отложенного налогового актива в размере 4000 руб. (18 000 руб. - 14 000 руб.).

Документы, подтверждающие объем понесенного убытка, храните в течение всего срока, пока будете уменьшать прибыль на сумму этого убытка (п. 4 ст. 283 НК РФ). После того как вся сумма убытка будет погашена, документы, подтверждающие его формирование, храните еще в течение четырех лет (