Коды доходов для 2 ндфл. Ндфл с дивидендов

Действующие коды доходов, проставляемые в справке 2-НДФЛ, были утверждены Приказом ФНС в конце 2015 года и обновлены в конце 2017 года. С тех пор изменений в кодах больше не было (Приказы ФНС от 10.09.2015 № ММВ-7-11/387@ , от 24.10.2017 N ММВ-7-11/820@).

Код дохода 2000 в справке 2-НДФЛ обозначает вознаграждения, выплачиваемые работнику в качестве оплаты труда. А код дохода 2010 в справке 2-НДФЛ применяется при отражении выплат по договорам гражданско-правового характера (за исключением авторских вознаграждений).

Код дохода 2012 в справке 2-НДФЛ используется для отражения отпускных выплат.

Код дохода 2300 в справке 2-НДФЛ

Код дохода 2300 ставится при выплате работнику пособия по временной нетрудоспособности. То есть этот код дохода обозначает оплату больничного листа. Поскольку такое пособие (п. 1 ст. 217 НК РФ), то и в справке его сумма должна быть показана.

2-НДФЛ: код дохода 2002 и код дохода 2003

Когда в 2016 году налоговики обновили перечни кодов дохода и кодов вычетов, у премий появились свои коды:

- код 2002 - в справке 2-НДФЛ используется для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и/или коллективным договором (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- код 2003 — для вознаграждений, не связанных с выполнением трудовых обязанностей, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

2760 код дохода в справке 2-НДФЛ

Этот код 2760 используется при выплате работодателем материальной помощи работнику или бывшему работнику, вышедшему на пенсию по инвалидности или по возрасту. Отметим, что поскольку суммы материальной помощи не облагаются НДФЛ в пределах 4000 руб. в год (п. 28 ст. 217 НК РФ), то код 2760 в справке 2-НДФЛ применяется вместе с кодом вычета 503.

2720 код дохода в справке 2-НДФЛ

Код дохода 2720 означает, что физлицу был выдан подарок. И в доход засчитывается его стоимость. Если она больше 4000 руб., то сумма превышения подлежит обложению НДФЛ (п. 28 ст. 217 НК РФ). Поэтому в строке с кодом дохода 2720 указывается вычет с кодом 501 на сумму 4000 руб.

Код дохода 1400 в справке 2-НДФЛ

Код 1400 в справке 2-НДФЛ указывается, если физлицо получило доход от сдачи в аренду имущества, за исключением транспортных средств, средств связи и компьютерных сетей (например, линий оптико-волоконной и (или) беспроводной связи, ЛЭП и т.д.). Если же в аренду сдается такое «особое» имущество, то в форме ставится код 2400.

Код дохода 1010 в справке 2-НДФЛ

Используется при выплате дивидендов.

Код дохода 2510 в справке 2-НДФЛ

Этот код нужно указать, когда в 2-НДФЛ приводится доход в виде оплаты за физическое лицо и в его интересах организациями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения

Код дохода 2610 в справке 2-НДФЛ

Применяется при указании материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или ИП.

Код дохода 2762 в справке 2-НДФЛ

Этому коду соответствуют суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ);

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Другие коды 2-НДФЛ

Как мы уже сказали выше, последний раз коды были обновлены в конце 2017 года.

В результате чего свои персональные коды получили следующие виды доходов:

- компенсации за неиспользованный отпуск (код 2013 );

- выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главбуху организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников-«северян» (код 2014 );

- штрафы и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя (код 2301 );

- суммы списанного в установленном порядке безнадежного долга с баланса организации (код 2611 );

- суммы доходов в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях (код 3023 ).

Также отдельный код (619 ) был присвоен вычету в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

При заполнении все вышеперечисленные коды актуальны.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@ . В конце 2016 года налоговая служба изменила список кодов (Приказ от 22.11.2016 № ММВ-7-11/633@). С 2018 года налоговая вносит еще несколько изменений в коды НДФЛ: четыре кода доходов и один код вычета. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2019 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 - премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 - обозначает материальную выгоду работника по займам.

Код дохода 2001 - это вознаграждение членам совета директоров.

Код дохода 1400 - доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 - компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 - выходное пособие.

Код дохода 2611 - прощенный долг, списанный с баланса.

Код дохода 3021 - проценты с облигаций российских компаний.

Код дохода 1010 - перечисление дивидендов.

Код дохода 4800 - “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503 .

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503 .

Код дохода 2762 - единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504 .

О кодировании детских вычетов с 2017 года мы рассказывали .

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в .

Отражать ли дивиденды в отчете

Образец заполнения 2-НДФЛ с дивидендов

Отображение в 1С

Данную . Причем не одну, а два разных вида:

- Для сотрудников.

- Для налоговой.

Для получения справки для сотрудника надо:

- Зайти в раздел меню программы под названием налоги и взносы.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить». Оставшиеся данные появятся в автоматическом режиме.

- Для формирования в разрезе кодов ОКТМО или КПП и ставок налога нажать соответствующую кнопку.

- Проверить все появившиеся данные, а затем провести справку и вывести ее на печать.

Для ФНС это делается несколько иначе.

Код дохода 4800 в справке 2-НДФЛ ставят, если в справочнике нет специального кода. Проверьте, чтобы по доходам 2016 года в 2-НДФЛ были новые коды. Расскажем, как упростить перекодировку.

Коды доходов в справке 2-НДФЛ в 2017 году

В справках 2-НДФЛ за 2016 год ставьте новые коды доходов . В декабре 2016 года ФНС поменяла коды. После этого появилось два новых кода для производственных и юбилейных премий. Чтобы сдать 2-НДФЛ так, как требуют налоговики, надо перекодировать в учетной программе записи за весь год. Если программа не позволяет сделать это автоматически, то всю работу бухгалтеры должны проделать вручную.

Если инспекторы не примут справки, то штраф за каждую из них составит 200 руб. А если примут, но посчитают старые коды недостоверными сведениями, то за каждую справку выпишут по 500 руб. штрафа (п. 1 ст. 126.1 НК РФ).

На случай спора есть два аргумента. Налоговый кодекс не дает права инспекторам отказывать в приеме справок из-за старых кодов. Штрафа за недостоверные сведения быть тоже не должно. ФНС разъясняла, что штраф возможен только за те ошибки, от которых страдает бюджет или нарушаются права работников. Например, занизили налог или не дали вычет (письмо от 16 ноября 2016 г. № БС-4-11/21695). Разъяснения касались 6-НДФЛ, но справедливы и для 2-НДФЛ .

Как поменялись коды доходов (старый/новый)

Распространенные коды доходов в справке 2-НДФЛ

Какие коды в 2-НДФЛ ставить по самым распространенным доходам, разберем ниже.

Код дохода 2000

Кодом 2000 в справке 2-НДФЛ обозначают заработную плату. Учтите, что премий по этой строке быть не должно.

Код дохода 2002 и 2003

Производственные и непроизводственные премии отмечаются в 2-НДФЛ разными кодами:

- по коду 2002 - ежемесячные производственные премии , которые выплачивают с зарплатой, а также премии за достигнутые результаты, ежеквартальная и годовая производственная премия. Но только если эти премии списывают на себестоимость;

- по коду 2003 - непроизводственные премии и премии за счет прибыли, средств специального назначения или целевых средств.

Код дохода 2012

Код дохода 2012 ставят по отпускным. Для компенсации за не использованный отпуск код другой - 4800.

Код дохода 2013

Кодом дохода 2013 отмечают пособие по временной нетрудоспособности. Эти доходы облагаются НДФЛ в полном объеме. Остальные пособия за счет ФСС не облагаются НДФЛ, поэтому в справке 2-НДФЛ не указываются.

Для доплаты к больничным код дохода - 4800.

Коды доходов 2710, 2760 и 2762

Все три кода предназначены для материальной помощи.

Кодом 2760 отмечают матпомощь сотрудникам и бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Код 2762 - для единовременной матпомощи при рождении (усыновлении) ребенка.

Код 2710 - для остальных видов матпомощи, не отмеченных кодами 2760 и 2762.

Единовременная матпомощь на ребенка при рождении (усыновлении) не облагается НДФЛ в пределах 50 000 руб. Поэтому в строке с кодом дохода 2762 ставят код вычета 508. Не удерживать НДФЛ в остальных случаях можно в пределах 4000 руб. в год - код вычета 503.

Код дохода 2720

Код дохода 2720 означает, что гражданин получил подарок. 4000 руб. из его стоимости можно не облагать НДФЛ. Вот для чего в строке с кодом дохода 2720 ставят код вычета 501.

Коды доходов 1400 и 2400

Оба кода означают доходы сотрудников от предоставленного в аренду имущества.

По коду дохода 2400 - арендная плата за транспортные средства и менее распространенные доходы от предоставления средств связи и компьютерных сетей.

По коду дохода 1400 - поступления от арендаторов за прочее имущество, доходы от которого по коду 2400 не указываются.

Код дохода 1010

Код дохода 1010 проставляют по дивидендам. Как платить НДФЛ с дивидендов в 2017 году: ставка, КБК, образец платежки>>

Когда ставить код дохода 4800 в справке 2-НДФЛ

Код дохода 4800 в справке 2-НДФЛ ставят, только если не подходит другой код. ФНС подтвердила, что компания вправе так поступить (письмо от 6 июля 2016 г. № БС-4-11/12127). Разъяснение касается облагаемых НДФЛ доходов, для которых нет специального кода в правилах заполнения справок:

- компенсация за неиспользованный отпуск;

- доплата пособий до среднего заработка за счет организации;

- сверхнормативные суточные;

- выходные пособия, превышающие три средних заработка.

В последних двух случаях в справке отражают только сумму, превышающую необлагаемый налогом лимит .

Как избежать путаницы с кодами доходов и вычетов в 2‑НДФЛ

В справках 2-НДФЛ за 2016 год надо ставить новые коды доходов и вычетов. Не важно, для кого составляете справку - для инспекторов или работника. Программа Главбух сама перекодирует премии и вычеты 2016 года. Самостоятельно подбирать нужные коды не надо.

Годовую отчетность для инспекции скачайте или распечатайте в разделе «Отчетность». Если справку просит работник, распечатайте ту, что на его странице.

2-НДФЛ доступна в двух форматах - pdf и xls. Выбрать можно любой. Программа ее заполняет автоматически и в случае изменений дополняет в текущем времени.

Совет

Попробуйте бесплатно Онлайн-сервис по расчету и оформлению выплат работникам. Адрес: 1pgb.ru - Программа Главбух

С 1 января 2017 года Программа Главбух считает взносы и пособия с учетом новых лимитов - 876 000 руб. и 755 000 руб. Суточные сверх 700 руб. включает в базу по взносам и автоматически заполняет РСВ-1, 4-ФСС, а также новый расчет по взносам для инспекции. Программа Главбух также формирует ежемесячные отчеты СЗВ-М в ПФР и подсказывает новые сроки. Сервис знает, как правильно заполнить справки 2-НДФЛ и расчеты 6-НДФЛ, и сделает это без вашего участия. Если все же возникнут вопросы, на них оперативно ответит онлайн-эксперт. Получите бесплатный гостевой доступ и проверьте сами, как все работает

Программа Главбух сама считает зарплату, пособия, отпускные. НДФЛ начисляет с учетом налоговых вычетов.

Документы (справка 2-НДФЛ за 2016 год)

Сервис автоматически заполняет справки, регистры и отчетность. Если в учете что-то поменялось, программа внесет изменения и в документы.

Коды доходов и вычетов

Программа сама обновляет коды доходов и вычетов, а также другие важные сведения. Вручную делать ничего не надо.

Акционерные общества и ООО выплачивают часть полученной прибыли своим собственникам. Такие вознаграждения называются дивидендами и облагаются налогом. Соответственно дивиденды отражаются и в 2 НДФЛ.

Выплата прибыли происходит в соответствии с законодательством РФ.

Она перечисляется со следующей периодичностью:

- Каждый квартал;

- каждое полугодие;

- ежегодно.

Распределение прибыли происходит в соответствии с величиной доли каждого учредителя (акционера).

Сама процедура состоит из трех этапов:

- Определение размера прибыли, которая будет распределена.

- Принятие решения о перечислении дивидендов.

- Выплата средств.

После принятия решения о выплате средств у организации есть 60 дней на перечисление денег. НДФЛ удерживается в день выплаты. Для резидентов РФ ставка 13%, для нерезидентов – 15%.

Сроки для перечисления сбора в бюджет государства различаются, они зависят от организационно-правовой формы предприятия:

- Для ООО – следующий день после выплаты;

- для АО – в течение месяца после перечисления средств.

Как рассчитать размер налога

При расчете сбора не применяются стандартные, имущественные, социальные вычеты. Он рассчитывается с каждой выплатой, даже если их было несколько в течение года. Если распределяется только прибыль самой организации, расчет бюджетного платежа происходит по обычной формуле: доход Х ставку налога.

Например, у ООО есть два учредителя Петров И.А. и Смирнов П.О., их доли 70 и 30% соответственно. Оба являются резидентами РФ. Распределенная прибыль за 2017 год составила 180 000 рублей.

В справках 2 НДФЛ по собственникам бизнеса будут отражены следующие суммы дохода и налога:

- Петров И.А.: 180 000 Х 0,7 = 126 000 Х 13% = 16 380 руб.

- Смирнов П.О.: 180 000 Х 0,3 = 54 000 Х 13% = 7 020 руб.

Также организация помимо своей прибыли может получать дивиденды от других организаций. Если это доходы, облагаемые налогом на прибыль по ставке 0%, то НДФЛ рассчитывается обычным способом.

В остальных случаях расчет проходит двумя этапами:

- Определяется размер вычета по налогу = (дивиденды (далее – Д) участника / общая сумма Д) Х на полученные Д. Последний показатель включает суммы, не выплаченные ранее, а также необлагаемый налог на прибыль – 0%.

- Рассчитывается налог = (Д одного участника – вычет) Х 13%.

Пример: ООО “Восход” имеет долю 50% в уставном капитале ООО “Заря”. Общество получило прибыль 500 000 рублей для распределения между собственниками. Учредителями ООО “Восход” в равных долях являются ООО “Апрель” и Иванов С.М. Общая сумма прибыли, которую распределило общество “Восход” составило 1 200 000 руб.

Расчет для Иванова С.М.:

- Вычет – (600000 / 1 200 000) Х 500 000 = 250 000 руб.

- НДФЛ – (600000 – 250000) Х 13% = 45 500 руб.

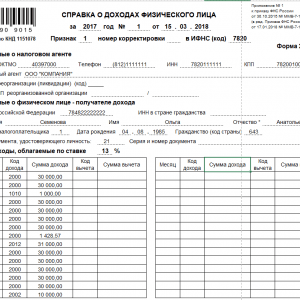

Для отражения всех вознаграждений в форме справки предусмотрен раздел 3. Отразить дивиденды нужно по коду – 1010. Показатели обобщаются в 5 разделе. Если учредитель – резидент РФ и получает другие доходы, облагаемые по ставке 13%, заполняется только одна справка. Она содержит информацию обо всех доходах, включая распределенную прибыль.

Доход, полученный собственником, указывается полностью без уменьшения на сумму удержанного НДФЛ. Если есть право на налоговый вычет, его сумма ставится рядом. Код вычета 13 процентов – 601 (в разделе 4 он не отражается). В противном случае ставится “0”.

Важно! Распределенная прибыль показывается по месяцу выплаты средств, а не их начисления. Поэтому, если прибыль была начислена декабрем 2017 года, а выплачена январем следующего периода, эти доходы попадут в отчетность за 2018 год.

Образец заполнения документа выглядит следующим образом:

Когда сдавать отчетность

Налоговые агенты предоставляют отчетность после окончания периода, т.е. в следующем году. Крайний срок по общим правилам – 1 апреля. Если НДФЛ удержать не удалось – до 1 марта, а когда компания не предоставит сведения в установленный срок, на нее наложат штраф в размере 200 рублей за каждую справку.

В случаях, если данные были поданы неверно или в неполном объеме, налагается штраф 300-500 рублей за каждое нарушение, или привлекается к ответственности руководитель фирмы – штраф от 100 до 300 рублей.

Важно! Ошибка, найденная и исправленная налоговым агентом раньше инспектора, под штраф не попадает. Исправления вносятся корректирующей отчетностью.

Дивиденды являются доходом учредителей и акционеров. И так же, как и с остальных вознаграждений, удерживается НДФЛ. Отмечаются они в справке кодом 1010. Если учредитель помимо дивидендов получает иные вознаграждения, все доходы указываются вместе. Заполнять разные разделы 3 и 5 не нужно.