Нормативные значения коэффициентов ликвидности по отраслям. Что показывает коэффициент абсолютной ликвидности

Одним из показателей деятельности фирмы является уровень ликвидности. По нему оценивается кредитоспособности организации, ее способности в полном объеме и рассчитываться по обязательствам в срок. Детальнее о том, какие существуют коэффициенты ликвидности, формулы по новому балансу для расчета каждого показателя представлены в статье далее.

Суть

Ликвидность - это степень покрытия обязательств активами фирмы. Последние делятся на группы в зависимости от срока превращения в . По данному показателю оценивается:

- способность фирмы быстро реагировать на финансовые проблемы;

- умение увеличивать активы с ростом объемов продаж;

- возможность возвращать долги.

Степени ликвидности

Недостаточная ликвидность выражается в отсутствии возможности оплатить долги и взятые обязательства. Приходится продавать основные средства, а в самом худшем случае - ликвидировать организацию. Ухудшение финансовой ситуации выражается в уменьшении прибыльности, потере капитальных вложений собственников, задержке оплаты процентов и части основного долга по кредиту.

Коэффициент срочной ликвидности (формула по балансу для расчета будет представлена далее) отражает способность хозяйственного объекта погасить задолженность за счет имеющихся средств на счетах. Текущая платежеспособность может повлиять на отношение с клиентами и поставщиками. Если предприятие не способно в срок погасить задолженность, его дальнейшее существование вызывает сомнения.

Любой коэффициент ликвидности (формула по балансу для расчета будет представлена далее) определяется по соотношению организации. Эти показатели делятся на четыре группы. Точно так же любой коэффициент ликвидности (формула по балансу для расчета нужна для анализа деятельности), можно определить отдельно по быстро и медленно реализуемым активам и обязательствам.

Активы

Ликвидность - это способность имущества предприятия приносить определенный доход. Скорость этого процесса как раз и отражает коэффициент ликвидности. Формула по балансу для расчетов будет представлена далее. Чем он больше, тем лучше предприятие «стоит на ногах».

Проранжируем активы по скорости их преобразования в денежные средства:

- деньги на счетах и в кассах;

- векселя, казначейские ценные бумаги;

- непросроченная задолженность поставщикам, выданные займы, ЦБ других предприятий;

- запасы;

- оборудование;

- сооружения;

Теперь распределим активы по группам:

- А1 (самые ликвидные): средства в кассе и на счету в банке, акции других предприятий.

- А2 (быстро продаваемые): краткосрочная задолженность контрагентов.

- А3 (медленно реализуемые): запасы, НЗП, долгосрочные финвложения.

- А4 (трудно реализуемые) - внеоборотные активы.

Конкретный актив относится к той или оной группе в зависимости от степени использования. Например, для машиностроительного завода токарный станок будет относиться к а агрегат, изготовленный специально для выставки - к внеоборотным активам со сроком использования несколько лет.

Пассивы

Коэффициент ликвидности, формула по балансу которого представлена далее, определяется соотношением активов с пассивами. Последние также делятся на группы:

- П1 - самые востребованные обязательства.

- П2 - кредиты со сроком действия до 12 месяцев.

- П3 - остальные долгосрочные займы.

- П4 - резервы предприятия

Строки каждой из перечисленных групп должны совпадать со степенью ликвидности активов. Поэтому перед проведением расчетов желательно модернизировать бухгалтерскую отчетность.

Ликвидность баланса

Для проведения дальнейших расчетов нужно сопоставить денежные оценки групп. При этом должны выполняться такие соотношения:

- А1 > П1.

- А2 > П2.

- А3 > П3.

- А4 < П4.

Если из перечисленных условий выполняются первые три, то и четвертое будет выполнено автоматически. Однако недостаток средств по одной из групп активов не может быть компенсирован переизбытком по другой, поскольку быстрореализуемые средства не могут заменить медленно реализуемые активы.

С целью проведения комплексной оценки рассчитывается коэффициент общей ликвидности. Формула по балансу:

L1 = (А1 + (1/2) * А 2 + (1/3) * А3) / (П1 + (1/2) * П2 + (1/3) * П3).

Оптимальное значение - 1 и более.

Представленная таким образом информация подробностями не изобилует. Более детальный расчет платежеспособности осуществляется по группе показателей.

Текущая ликвидность

Способность субъекта хозяйствования погашать за счет всех активов показывает коэффициент текущей ликвидности. Формула по балансу (номера строк):

Ктл = (1200 - 1230 - 1220) / (1500 - 1550 - 1530).

Существует также другой алгоритм, по которому можно рассчитать коэффициент текущей ликвидности. Формула по балансу:

K = (ОА - долгосрочная ДЗ - задолженность учредителей) / (крат. обяз.) = (A1 + A2 + A3) / (Π1 + Π2).

Чем выше значение показателя, тем лучше платежеспособность. Его нормативные значения рассчитываются для каждой отрасли производства, но в среднем колеблются в пределах 1,49-2,49. Значение меньше 0,99 свидетельствует о неспособности предприятия рассчитываться в срок, а больше 3 - о высокой доле неиспользуемых активов.

Коэффициент отражает платежеспособность организации не только в текущий момент, но и в чрезвычайных обстоятельствах. Однако он не всегда предоставляет полную картину. У торговых предприятий значение показателя меньше нормативного, а у производственных - чаще всего больше.

Срочная ликвидность

Способность субъекта хозяйствования погашать обязательства за счет быстрореализуемых активов за вычетом товарных запасов отражает коэффициент срочной ликвидности. Формула по балансу (номера строк):

Ксл = (1230 + 1240 + 1250) / (1500 - 1550 - 1530).

K= (крат. ДЗ + крат. финвложения + ДС) / (крат. займы) = (A1 + A2) / (Π1 + Π2).

В расчете данного коэффициента, как и предыдущего не учитываются запасы. С экономической точки зрения реализация данной группы активов принесет предприятию больше всего убытков.

Оптимальное значение - 1,5, минимальное - 0,8. Этот показатель отражает удельный вес обязательств, которые можно покрыть за счет денежных поступлений от текущей деятельности. Для повышения значения данного показателя следует наращивать объем собственных средств и привлекать долгосрочные займы.

Как и в предыдущем случае, значение показателя больше 3 свидетельствует о нерационально организованной структуре капитала, что вызвано медленной оборачиваемостью запасов и ростом дебиторской задолженности.

Абсолютная ликвидность

Способность субъекта хозяйствования погашать задолженность за счет наличных средств отражает коэффициент абсолютной ликвидности. Формула по балансу (номера строк):

Кал = (240 + 250) / (500 - 550 - 530).

Оптимальное значение - более 0,2, минимальное - 0,1. Оно показывает, что 20% срочных обязательств организация может погасить немедленно. Несмотря на чисто теоретическую вероятность возникновения потребности срочного погашения всех займов, необходимо уметь рассчитывать и анализировать коэффициент абсолютной ликвидности. Формула по балансу:

K= (кратк. финвложения + ДС) / (кратк. займы) = A1 / (Π1 + Π2).

В расчетах также используется коэффициент критической ликвидности. Формула по балансу:

Ккл = (А1 + А2) / (П1 + П2).

Прочие показатели

Маневренность капитала: А3 / (АО - А4) — (П1 + П2).

Ее уменьшение в динамике рассматривается как положительный фактор, поскольку часть средств, замороженная в производственных запасах и дебиторской задолженности, освобождается.

Удельный вес активов в балансе: (итог баланса - А4) / итог баланса.

Обеспеченность собственными средствами: (П4 - А4) / (АО - A4).

У организации должны быть минимум 10% собственных источников финансирования в структуре капитала.

Чистый оборотный капитал

Данный показатель отражает разницу между оборотными активами и займами, кредиторской задолженностью. Это та часть капитала, которая сформирована за счет долгосрочных займов и собственных средств. Формула для расчета имеет вид:

Чистый капитал = ОА - краткосрочные кредиты = стр. 1200 - стр. 1500

Превышение оборотных средств над обязательствами свидетельствует о том, что предприятие способно погасить долги, имеет резервы для расширения деятельности. Нормативное значение - больше нуля. Недостаток оборотного капитала свидетельствует о неспособности организации погашать обязательства, а значительное превышение - о нерациональном использовании средств.

Пример

На балансе предприятия числятся:

- Денежные средства (ДС) - 60 000 руб.

- Краткосрочные вложения (КФВ) - 27 000 руб.

- (ДЗ) - 120 000 руб.

- ОС - 265 тыс. руб.

- НМА - 34 тыс. руб.

- Запасы (ПЗ) - 158 000 руб.

- (КЗ) - 105 000 руб.

- Краткосрочный кредит (КК) - 94 000 руб.

- Долгосрочные займы - 180 тыс. руб.

Кал = (60 + 27) / (105 + 94) = 0,4372.

Оптимальное значение - более 0,2. Предприятие способно оплатить 43% обязательств за счет средств на счете в банке.

Рассчитаем коэффициент срочной ликвидности. Формула по балансу:

Ксл = (50 + 27 + 120) / (105 + 94) = 1,09.

Минимальное значение показателя - 0,80. Если предприятие задействует все имеющиеся средства, в том числе задолженность дебиторов, то эта сумма будет в 1,09 раз больше имеющихся обязательств.

Рассчитаем коэффициент критической ликвидности. Формула по балансу:

Ккл = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

Трактовка результатов

Сами по себе коэффициенты не несут смысловой нагрузки, но в разрезе временных интервалов они детально характеризуют деятельность предприятия. Особенно если они дополнены другими расчетными показателями и более детальным рассмотрением активов, которые учитываются в конкретной строке баланса.

Неликвидные запасы нельзя или использовать в производстве. Их не следует учитывать при расчете текущей ликвидности.

В организации, которая является частью холдинговой группы, при расчете коэффициента ликвидности показатели внутренней дебиторской и кредиторской задолженности не учитываются. Уровень платежеспособности лучше определять по данным коэффициента абсолютной ликвидности.

Много проблем вызовет завышенная оценка активов. Включение в расчеты взыскания маловероятной задолженности приводит к некорректной (сниженной) оценке платежеспособности, получению недостоверных данных о финансовом положении организации.

С другой стороны, при исключении из расчетов активов, вероятность получения доходов с которых невысока, достичь нормативных значений показателей ликвидности затруднительно.

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

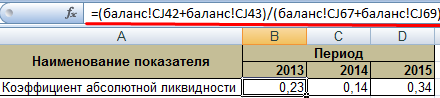

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Коэффициент абсолютной ликвидности (англоязычный аналог Cash Ratio) – соотношение наиболее ликвидной части активов и текущих (краткосрочных) обязательств. К наиболее ликвидной части активов относятся денежные средства и их эквиваленты. Показатель показывает долю текущих обязательств компании, которая может быть погашена немедленно. Этот индикатор относится к группе показателей ликвидности .

Нормативное значение

Нормативным считается значение от 0,1 до 0,2 . Более низкий показатель указывает на то, что компания не сможет вовремя погасить долги в случае, если срок платежей наступит в скором времени. Значение выше нормативного также может указывать на проблемы в компании и свидетельствовать о неэффективной стратегии управления финансовыми ресурсами. Денежные средства, в отличие от прочих активов, не принимают участия в производственно-сбытовом процессе, они не генерируют доход компании. Поэтому слишком высокий показатель говорит о том, что значительная часть капитала отвлекается на формирование непродуктивных активов.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя ниже нормативного, то компания может привлечь заемные средства , реализовать часть лишних активов для увеличения суммы наиболее ликвидных активов. Если значение показателя является выше нормативного, то компания может вложить часть денежных средств (выше нормы) в производственно-сбытовую деятельность, в финансовые инвестиции и т.д.

Формула расчета коэффициента:

Коэффициент абсолютной ликвидности = Денежные средства и их эквиваленты / Текущие обязательства

Примечания и корректировки

Наличные являются средством, которым все участники финансового процесса согласны обмениваться при совершении финансовых транзакций. Для того, чтобы наличные могли быть классифицированы как оборотные активы, необходимо, чтобы любые ограничения на их хранение и использование отсутствовали. Такая ситуация возможна, например, в случае решения суда о аресте средств. Если есть такие ограничения, то необходимо откорректировать показатель денежных средств и их эквивалентов, который используется при расчете показателя.

Часто компании отображают наличные, на которые действуют ограничения, как денежные средств и эквиваленты в балансе. В таком случае информацию об ограничениях можно найти в примечаниях к финансовой отчетности. Кроме снижения объема денежных средств и эквивалентов на сумму ограниченной части, необходимо также скорректировать значение текущих обязательств и вычесть те, которые связаны с ограничением.

Пример расчета коэффициента абсолютной ликвидности:

Компания ОАО «ВебИнновация-плюс»

Единица измерения: тыс.руб.

Коэффициент абсолютной ликвидности (2016 г.) = 75/242 = 0,31

Коэффициент абсолютной ликвидности (2015 г.) = 46/236 = 0,2

Полученные данные показывают, что в 2015 г. на каждый рубль текущих обязательств приходится около 0,2 рубля денежных средств и их эквивалентов. Таким образом, компания ОАО «ВебИнновация-плюс» могла отвечать по своим обязательствам в 2015 г. В 2016 г. ситуация изменилась и значение коэффициента составило 0,31.

Для снижения этого значение целесообразно направить часть средств, например, на покупку облигаций других предприятий. Это позволит получить дополнительный процентный доход и при этом – оставаться ликвидным. Оптимальный размер такой инвестиции составит 75 – (242*0,2) = 26,6 тыс. руб. Соответственно, (75 - 26,6) = 48,4 тыс.руб. – это сумма денежных средств и эквивалентов при которой абсолютная ликвидность будет в нормативных пределах при неизменном значение суммы текущих обязательств.

Волосников Сергей Николаевич

Руководитель департамента оценки и финансово-экономических экспертиз

АНО «Национальное экспертное бюро» (АНО «НЭБ»)

Следует отметить, что многие должники вообще не отчитывались в Росстат. Не анализировалась отчетность юридических лиц, которые формируют бухгалтерскую отчетность по упрощенной системе. Так как расчет коэффициентов формализован, отчетность таких лиц исключалась из выборки. Исключались из анализа показатели деятельности компаний с нулевой выручкой, так как интерес представляют действующие компании. В результате отбора в выборке осталось только 212 компаний. Некоторые процедуры по анализируемым должникам были завершены мировыми соглашениями, либо в связи с отсутствием имущества, достаточного для возмещения судебных расходов и финансирования процедуры. Их показатели учитывались в расчетах, так как все же свидетельствуют о неплатежеспособности.

Ниже представлено распределение значений коэффициентов текущей ликвидности.

Из гистрограмм видно, как коэффициенты рассматриваемых компаний ухудшается в позднюю дату: распределение смещается влево, прижимается к началу оси. При этом «нормативное» значение Ктл из таблицы №1 равное 2, имеют только 10 компаний по итогам 2015 года и 7 компаний по итогам 2016 года, что составляет менее 5% от всех компаний в выборке.

Среднее значение коэффициента текущей ликвидности в 2015 составило 1,12, медиана 1. В 2016 среднее значение 0,8, медиана 0,69. При расчете не учитывались данные ООО «Базис» (ИНН 4502017541) в 2016 объем краткосрочной кредиторской задолженности снизился с 23 млн. руб., до 154 тыс. руб., у общества остались в основном долгосрочные обязательства. Из-за этого накануне банкротства коэффициент текущей ликвидности существенно вырос.

Среднее значение изменения коэффициентов за год и медиана близки и равны –16,23% и –20,2%, соответственно. Если исключить показатели компаний, коэффициенты текущей ликвидности которых улучшились, то среднее значение ухудшения Ктл составляет 39,19%, медиана 34,9%. Таким образом, уменьшение коэффициента текущей ликвидности более чем на 35% может свидетельствовать о наличии признаков неплатежеспособности и риске банкротства.

При анализе коэффициентов абсолютной ликвидности компаний из выборки, следует отметить что у 31 предприятия по состоянию на 31.12.2015 отсутствовали высоколиквидные активы, следовательно, значение коэффициента составляет 0. Чуть более чем через 12 месяцев в отношении рассматриваемых должников было введено наблюдение, то есть требования кредиторов были признаны обоснованными. Накануне банкротства высоколиквидные активы отсутствовали уже у 57 должников, что составляет 27% от общего числа предприятий в выборке. А если учитывать компании, значения Кабл которых от 0 до 0,05 (меньше наименьшего «норматива» из таблицы 1), то их доля будет равна 83,5%. Таким образом, теоретически существует небольшая вероятность, которая заключается в том, что 16,5% компаний при введении наблюдения способны погасить заявленные требования кредиторов (хотя бы частично, например, заключив мировое соглашение).

Распределение значений коэффициентов абсолютной ликвидности представлено ниже.

Среднее значение коэффициента абсолютной ликвидности по состоянию на 31.12.2015 составило 0,1, медиана – 0,01. Среднее в конце 2016 – 0,056, медиана 0,0013.

Если исключить из анализа показатели компаний, значения Кабл которых улучшились, а также компаний с нулевыми высоколиквидными активами, то среднее значение падения Кабл составляет 59%, медиана 68%.

Имеет смысл также рассмотреть значения коэффициентов в зависимости от видов деятельности. Ниже в таблице представлены показатели по отраслям, к которым относятся большинство должников из выборки, а также расчетные данные из информационного ресурса «СПАРК» и сервиса «ТестФирм» .

Таблица 2

* В некоторых отраслях коэффициенты из СПАРК имеют аномально высокие значения, вероятно, при обработке не производится фильтрация заведомо некорректных данных бухгалтерской отчетности.

Выводы

- Анализируя коэффициенты ликвидности, следует сопоставлять полученные данные не с нормативными значениями, а с фактическими показателями по отрасли, к которой относится компания. В зависимости от вида деятельности коэффициенты существенно варьируются. При этом для выводов о платежеспособности компании следует учитывать изменение коэффициентов ликвидности в динамике.

- Уменьшение коэффициента текущей ликвидности на 35%, а коэффициента абсолютной ликвидности на 60% и выше может служить индикатором наличия признаков неплатежеспособности и риске банкротства контрагента. При выявлении признаков преднамеренного банкротства арбитражным управляющим можно считать такое падение существенным ухудшением значений и, следовательно, анализировать сделки, совершенные в период такого падения.

- При введении наблюдения у 27 % компаний из выборки отсутствуют высоколиквидные активы: денежные средства и финансовые вложения. 16,5% компаний имеют значение коэффициента абсолютной ликвидности выше нормативного, и только у 11,8% значение коэффициента выше фактических данных по отрасли. То есть почти каждый десятый должник, в отношении которого введена процедура наблюдения, может погасить хотя бы часть задолженности и избежать банкротства.

Список литературы

1. Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа"

2. Постановление Правительства РФ от 27.12.2004 N 855 "Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства"

5. Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А. Оценка и управление стоимостью бизнеса: учеб. пособие / Под общей ред. Е.С. Озерова – СПб: ЭМНиТ, 2011– 238 с.

Рассмотрим коэффициент абсолютной ликвидности, формулу и пример расчета по отечественной и зарубежной отчетности.

. Экономический смысл

Коэффициент абсолютной ликвидности (англ. Cash ratio ) – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов. Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам.

Каждый показатель ликвидности имеет различные задачи применения. Так коэффициент текущей ликвидности используется инвесторами, коэффициент быстрой ликвидности кредиторами, коэффициент абсолютной ликвидности поставщиками. То есть он используется для оценки возможности предприятия расплатиться с контрагентами-поставщиками денежными средствами.

Формула расчета коэффициента абсолютной ликвидности по балансу

А1 = Высоколиквидные активы (стр. 1250)

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

Видео-урок: «Пример расчета коэффициентов ликвидности»

Коэффициент абсолютной ликвидности . Норматив

Нормативное значение для коэффициента абсолютной ликвидности К абс >0,2. Чем больше значения показателя, тем выше ликвидность предприятия. Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к. у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе. Экономисты для выделяют оптимальный диапазон показателя 0,2 – 0,5.

Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами.

Коэффициент абсолютной ликвидности

. Пример расчета по МСФО

Пример расчета коэффициента текущей ликвидности для ОАО КБ «Внешфинбанк»

Рассмотрим пример расчета коэффициента абсолютной ликвидности для ООО КБ «ВНЕШФИНБАНК». По закону все банки должны предоставлять свою финансовую отчетность по стандартам МСФО, что облегчает расчет показателей для финансовых структур.

На рисунке ниже показан баланс банки и строки необходимые для расчета коэффициента.

В результате показатель на 2010 и 2011 года равнялся:

Cash Ratio 2010 = 38919/113644=0,34

Cash Ratio 2011 = 58125/244240=0,23

Как видно коэффициент абсолютной ликвидности банка снизился с 0,34 до границы нормативного значения и стал равняться в 2011 году – 0,23.

Пример расчета коэффициента абсолютной ликвидности по балансу

Для примера рассмотрим расчет коэффициента для предприятия ОАО «Газпром». Бухгалтерский отчет компании можно получить с официального сайта.

Пример расчета коэффициента текущей ликвидности для ОАО «Газпром»

Расчет коэффициента абсолютной ликвидности для ОАО «Газпром»

Коэффициент абсолютной ликвидности 2011 = 187779183/933228469 = 0,20

Коэффициент абсолютной ликвидности 2012 = 120666566/1039737834 = 0,11

Коэффициент абсолютной ликвидности 2013 = 380231778/1212056210 = 0,31

Абсолютная ликвидность предприятия находится выше нормативного значения, проблемы с краткосрочной платежеспособностью предприятие испытывало в 2012, когда коэффициент был равен 0,11.