Образец составления баланса. Инструкция по заполнению бухгалтерского баланса

Бухгалтерский баланс является одним из важнейших составляющих бухгалтерской отчётности. По нему судят о финансовом состоянии предприятия, о размерах его имущества или долгов, планируют будущую деятельность.

Форма бухгалтерского баланса

Форма бухгалтерского баланса, утверждённая Приказом Минфина от 02. 07. 2010 года № 66Н в редакции от 04. 12. 2012 года, используется для сдачи отчётности за 2013 год.

Он состоит из 2-ух частей - Актива и Пассива. Актив, в свою очередь, состоит из таких разделов:

- Внеоборотные активы;

- Оборотные активы.

Пассив баланса включает следующие разделы:

- Капитал и резервы;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

Актив и пассив всегда должны быть равны.

Как уже упоминалось, форма баланса утверждена Приказом Минфина. Каждый раздел состоит из строк, которые, в свою очередь, имеют свой код. Например, раздел «Основные средства» - код строки 1150, а «Долгосрочные заёмные средства» - 1140.

При составлении баланса стоит помнить несколько важных моментов:

- Не допускается производить зачёт между строками актива и пассива;

- На начало года должны быть точно такие же данные, как и на конец предыдущего;

- Все данные баланса должны иметь подтверждение.

Как правило, заполняется баланс в тысячах рублях. При этом десятичные показатели не используются. Если же показатели деятельности предприятия значительно превышают тысячи рублей, то допускается заполнять баланс в миллионах, так же без десятичных.

Построчное заполнение бухгалтерского баланса

Заполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

|

Наименование |

Номер строки |

Формула |

|

Нематериальные активы |

Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05 |

|

|

Результаты исследований и разработок |

Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР» |

|

|

Нематериальные поисковые активы |

Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов» |

|

|

Материальные поисковые активы |

Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов» |

|

|

Основные средства |

Сальдо по дебету счёта 01 – сальдо по Кт счёта 02 |

|

|

Доходные вложения в материальные ценности |

Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» |

|

|

Финансовые вложения |

Сальдо Дт счёта 58 (долгосрочные, т.е. более 12 месяцев) + сальдо Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) |

|

|

Отложенные налоговые активы |

Сальдо по Дт счёта 09 |

|

|

Прочие внеоборотные активы |

Прочие внеоборотные активы, которые не были отражены в активе |

|

|

Итого по разделу 1 |

Сумма всех строк с 1110 по 1190 |

|

|

Сальдо по Дт счетов 10, 11, 41, 43 и др. |

||

|

Налог на добавленную стоимость по приобретённым ценностям |

Сальдо по Дт счёта 19 |

|

|

Дебиторская задолженность |

Сальдо по Дт счетов 60, 60, 76 и др. – Сальдо по Кт счёта 63 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам) |

|

|

Денежные средства и денежные эквиваленты |

Сальдо по Дт счетов 50, 51, 52, 57 и др. |

|

|

Прочие оборотные активы |

Прочие оборотные активы, которые не были отражены в разделе |

|

|

Итого по разделу 2 |

Сумма всех строк с 1210 по 1260 |

|

|

Сумма строк 1100 + 1200 |

Точно таким же образом заполняется и пассив баланса.

|

Наименование |

Номер строки |

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Сальдо по Кт счёта 80 |

|

|

Собственные акции, выкупленные у акционеров |

Сальдо по Дт счёта 81 |

|

|

Переоценка внеоборотных активов |

Сальдо по Кт счёта 83 субсчёт «Дооценка имущества» |

|

|

Добавочный капитал без переоценки |

Сальдо по Кт счёта 83 – суммы дооценки ОС и НМА |

|

|

Резервный капитал |

Сальдо по Кт счёта 82 (исключая спецфонды, из которых финансируются текущие расходы) + сальдо по Кт счёта 84(в части спецфондов)- |

|

|

Нераспределённая прибыль (непокрытый убыток) |

Сальдо по Дт счёта 84 – если убытки непокрыты; Сальдо по Кт счёта 84 – если есть нераспределённая прибыль |

|

|

Итого по разделу 3 |

Строка 1310 – 1320 + 1340 + 1350 + 1360 + (-) 1370 |

|

|

Заёмные средства |

Сальдо по Кт счёта 67 (долгосрочные ЗС)* |

|

|

Отложенные налоговые обязательства |

Сальдо по Кт счёта 77 |

|

|

Оценочные обязательства |

Сальдо по Кт счёта 96 (больше 12 месяцев) |

|

|

Прочие обязательства |

Все долгосрочные обязательства, которые не были отражены в разделе |

|

|

Итого по разделу 4 |

Сумма строк 1410 — 1450 |

|

|

Заёмные средства |

Сальдо Кт по счёту 66 и 67 (краткосрочные ЗС)* |

|

|

Кредиторская задолженность |

Сумма сальдо по Кт счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

|

Доходы будущих периодов |

Сальдо по Кт счёта 98 + сальдо по Кт счёта 86 |

|

|

Оценочные обязательства |

Сальдо по Кт счёта 96 (менее 12 месяцев) |

|

|

Прочие обязательства |

Другие краткосрочные обязательства, которые не были отражены в разделе |

|

|

Итого по разделу 5 |

Сумма строк 1510 — 1550 |

|

|

Сумма строк 1300 + 14000 + 1500 |

*При составлении отчетности, бухгалтеру необходимо включать в состав краткосрочных обязательств те из них, которые могут быть не погашены на протяжении одного года после отчетной даты .

Заемные обязательства вместе с процентами бухгалтер вправе отнести к краткосрочным обязательствам, если их нужно погасить в течение одного года после отчетной даты.

Например:

Вы получили долгосрочный кредит на 5 лет и Вы учитываете его в составе долгосрочных ЗС на счете 67, но на отчетную дату (31.12.2014 г.) у вас будет он погашен, то в отчетности за 2014 г. вам необходимо учесть этот кредит в составе краткосрочных ЗС, а также проценты по нему.

Взаимоувязка бухгалтерского баланса с другими формами отчётности

Некоторые строки бухгалтерского баланса должны равняться строкам из других форм бухгалтерской отчётности. Рассмотрим эту взаимосвязь по формулам, где ББ - бухгалтерский баланс, ОФР - отчёт о финансовых результатах, ОИК - отчёт об изменении капитала, ОДДС - отчёт о движении денежных средств.

- Строка 1370 ББ = Строке 2400 ОФР

- Строка 1180 ББ (разница между показателями на конец и начало отчётного периода) = Строке 2450 ОФР

- Строка 1420 (разница между показателями на конец и начало отчётного периода) = Строке 2430 ОФР

- Строка 1130 ББ = Строка 3100 ОИК «Уставный капитал»

- Строка 1320 ББ = Строка 3100 ОИК «Собственный акции выкупленные у акционеров»

- Строка 1360 ББ = Строке 3100 ОИК «Резервный капитал»

- Строка 1370 ББ = Строке 3100 ОИК "Нераспределённая прибыль (непокрытый убыток)

- Строка 1250 ББ = Строке 4500 ОДДС на начало и конец отчётного периода

Правильное заполнение бухгалтерского баланса является важной составляющей годовой финансовой отчётности предприятия.

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

Долгосрочные обязательства

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.

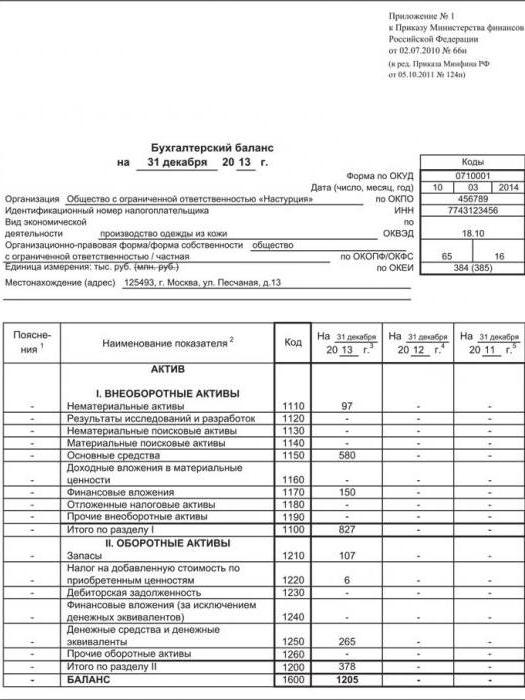

Пример ,как заполнить бухгалтерский баланс , интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры заполнения бухгалтерского баланса можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером заполнения бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим конкретный пример , как составить бухгалтерский баланс по учетным данным организации на промежуточную отчетную дату за конечное количество месяцев, финансовый результат по которым сформирован после проведения необходимых регламентных операций.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

· имеет ОС и НМА;

· осуществляет капвложения;

· имеет финансовые вложения;

· создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

· формирует резерв на выплату отпусков;

· берет кредиты в банках;

· возмещает НДС;

· получает возмещение расходов на оплату больничных листов от ФСС;

· применяет ПБУ 18/02;

· имеет прибыль за прошлые годы;

· имеет убыток по итогам работы за отчетный период текущего года.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом МФ РФ от 31.10.2000 № 94н. Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

| Номер счета бухгалтерского учета | Дебетовый остаток | Кредитовый остаток | Примечание |

| 5 274 | - | Основные средства | |

| - | 1 017 | Амортизация ОС | |

| - | Нематериальные активы | ||

| - | Амортизация НМА | ||

| - | Капитальные вложения | ||

| - | Отложенные налоговые активы | ||

| 1 014 | - | Материальные запасы | |

| - | Резерв под обесценение материальных запасов | ||

| - | НДС по приобретенным ценностям | ||

| 1 714 | - | Незавершенное производство | |

| 2 011 | - | Товары | |

| - | Расходы на продажу | ||

| - | Денежные средства на расчетных счетах | ||

| - | Специальные счета. 100 – долгосрочный депозит | ||

| - | Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные. | ||

| - | Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным. | ||

| 10 103 | По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им. | ||

| 9 125 | По дебету – задолженность покупателей, по кредиту – авансы, полученные от них. | ||

| - | 1 115 | Резерв по сомнительной дебиторской задолженности | |

| 2 019 | Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам. | ||

| - | 3 004 | Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам. | |

| 1 327 | Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом. | ||

| Расчеты с фондами. По дебету – переплата по взносам и сумма возмещения из ФСС, по кредиту – задолженность перед фондами | |||

| - | 1 095 | Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками. | |

| Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам. | |||

| - | Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику. | ||

| 1 438 | Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата. | ||

| - | |||

| - | Уставный капитал | ||

| - | Резервный капитал | ||

| - | Нераспределенная прибыль прошлых лет | ||

| - | Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев. | ||

| - | Расходы будущих периодов | ||

| - | Прибыли и убытки текущего периода. 70 – убыток. | ||

| Итого: | 24 033 | 24 033 |

Бухгалтерский баланс, составленный по этим данным, на отчетную дату будет выглядеть следующим образом:

| Разделы бухгалтерского баланса | Сумма на отчетную дату | |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 04 – 05 | |

| Основные средства | 5 181 | 01 – 02 + 08 |

| Финансовые вложения | 55 + 58 (долгосрочные) – 59 (долгосрочные) | |

| Отложенные налоговые активы | ||

| Итого по разделу I | 5 718 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 5 084 | 10 – 14 + 20 + 41 + 44 + 97 |

| Налог на добавленную стоимость | ||

| Дебиторская задолженность | 9 732 | 60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

| Финансовые вложения | 58 (краткосрочные) – 59 (краткосрочные) + 73 | |

| Итого по разделу II | 15 893 | |

| БАЛАНС | 21 611 | |

| ПАССИВ | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал | ||

| Резервный капитал | ||

| Нераспределенная прибыль | 84 – 99 | |

| Итого по разделу III | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 2 342 | 67 (кредиты с оставшимся сроком погашения более 12 мес) |

| Отложенные налоговые обязательства | ||

| Итого по разделу IV | 2 438 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 2 681 | 66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосроч.кредитам) |

| Кредиторская задолженность | 15 179 | |

| Оценочные обязательства | ||

| Итого по разделу V | 18 832 | |

| БАЛАНС | 21 611 |

Правильность заполнения баланса может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т.е. кредитовые остатки по счетам 02, 05, 14, 59, 63, и сумму убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу актива баланса.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63) и сумма убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу пассива баланса.

Проверяем: 24 033 – 1 017 – 57 – 101 – 62 – 1 115 – 70 = 21 611.

Если бы вышеприведенные данные бухучета относились к годовой отчетности, то единственным их отличием было бы отсутствие данных на счете 99 – из-за выполненной при закрытии года реформации баланса. Убыток, который в рассмотренном примере показан на счете 99, после реформации уменьшил бы сумму прибыли прошлых лет на счете 84. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные брались бы только по счету 84.

Бухгалтерский баланс, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов, например по счету 76.

Если рассматриваемая в нашем примере организация является СМП (субъектом малого предпринимательства), то она вправе составить отчетность по сокращенной (упрощенной) форме. Тогда ее баланс на отчетную дату будет выглядеть следующим образом:

| Строки бухгалтерского баланса | Сумма на отчетную дату | Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

| АКТИВ | ||

| Материальные внеоборотные активы | 5 181 | 01 – 02 + 08 |

| Нематериальные, финансовые и другие внеоборотные активы | 04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) | |

| Запасы | 5 084 | 10 – 14 + 20 + 41 + 44 + 97 |

| Денежные средства и денежные эквиваленты | ||

| Финансовые и другие оборотные активы | 10 266 | 19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

| БАЛАНС | 21 611 | |

| ПАССИВ | ||

| Капитал и резервы | 80 + 82 + 84 – 99 | |

| Долгосрочные заемные средства | 2 342 | 67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

| Другие долгосрочные обязательства | ||

| Краткосрочные заемные средства | 2 681 | 66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

| Кредиторская задолженность | 15 179 | 60 + 62 + 68 + 69 +70 + 71 + 76 |

| Другие краткосрочные обязательства | ||

| БАЛАНС | 21 611 |

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе формы. Коды, используемые в полной форме, приведены в приложении № 4 к приказу МФ РФ от 02.07.2010 № 66н. Для сокращенной формы в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Если ранее баланс СМП представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом МФ РФ от 02.07.2010 № 66н форме, должен содержать, помимо отчетных данных, данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

При заполнении текстового раздела, расположенного над основной таблицей баланса, рекомендуется обратить внимание на 3 вещи:

· вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

· коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

· в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Состоит из 2 основных частей - актива и пассива . В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса . Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты :

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения - тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в , если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 "Бухгалтерский баланс" .

- , учитываемых на забалансовых счетах

В графе "На начало отчетного года " показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98.

В графе "На конец отчетного периода " показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Бухгалтерский баланс является одним из главных финансовых отчетов любой компании. Он отражает множество основных показателей , характеризующих имущественное положение компании. Им пользуются не только внутри фирмы, но и многие сторонние лица, включая контролирующие органы. Поэтому правильность составления документа имеет особую актуальность при подготовке отчетности.

Показатели, отражаемые в , свидетельствуют о финансовом положении компании. Они необходимы самому предприятию для наличия точного представления о результатах своей деятельности, полученных за конкретный период: месяц

, квартал

, год

.

Показатели, отражаемые в , свидетельствуют о финансовом положении компании. Они необходимы самому предприятию для наличия точного представления о результатах своей деятельности, полученных за конкретный период: месяц

, квартал

, год

.

Все фирмы обязаны вести и ежегодно сдавать бухгалтерский баланс различным лицам :

- налоговой инспекции;

- статистическим государственным органам;

- акционерам.

Из документа видна финансовая устойчивость фирмы. Поэтому им пользуются контрагенты: имеющиеся и потенциальные партнеры, клиенты, банковские учреждения, государственные органы.

По балансу определяется не только нынешнее состояние компании, но и прогнозируются результаты ее будущей деятельности. Банки рассчитывают по нему кредитоспособность юридического лица в ходе оценки его как потенциального клиента для обслуживания и кредитования.

Бухгалтерский баланс должен составляться в определенной форме для представления в удобном виде пользователям. Обычно он оформляется по форме №1 , которая утверждена Минфином в 2010 году. Бланк не носит обязательного характера, поэтому может модифицироваться в зависимости от особенностей предпринимательской деятельности и потребностей компании.

Для внутреннего использования создаются разнообразные формы, классифицирующиеся по различным основаниям :

- По периодичности: сальдовый (на определенную дату) и оборотный (оборот за конкретный период).

- По исходным данным: инвентарный или учетный баланс.

- По учету регулирующих статей.

- В зависимости от объема: полный и краткий (упрощенный) отчет.

- Документ может быть предварительным, промежуточным, окончательным, прогнозным.

- Относительно события: вступительный, объединительный, разделительный, ликвидационный.

Данный список не является закрытым. Существуют и другие классификации форм отчета, применяемые предприятиями в зависимости от своих потребностей, интересов, особенностей.

Правила и техники составления

При заполнении документа необходимо учесть следующие наиболее важные правила :

- Формирование баланса на 31 декабря.

- Отражение аналогичных показателей за два предшествующих года (также на 31 декабря). Их можно взять из предыдущей отчетности.

- Использование для заполнения сведений оборотно-сальдовой ведомости.

- Показатели вносятся целыми числами с округлением по обычным математическим правилам.

- Суммы указываются в тысячах или миллионах рублей в зависимости от их размера.

- По строчкам, в которых у компании нет сведений, проставляются прочерки.

- Отрицательные показатели вносятся в круглые скобки и вычитаются при расчете итоговых значений.

Главное правило бухгалтерского баланса: равенство итоговых значений активов и пассивов. Если оно не соблюдено, сдавать отчет в государственные органы нельзя.

Имеются некоторые важные нюансы , которые необходимо учесть при оформлении документа:

- показатели начала отчетного периода должны соответствовать данным конца предыдущего;

- у всех сведений должно быть подтверждение.

Как заполнять постатейно и по строкам

Документ состоит из двух частей: активной и пассивной. В первой отражаются данные об имуществе компании. Отдельно показываются оборотные средства и . Вторая часть показывает источники образования у фирмы имущества. Она включает три раздела :

- капитал и резервы компании;

- ее долгосрочные обязательства перед кредиторами (сроком свыше года);

- краткосрочные обязательства фирмы (со сроком погашения меньше одного года).

Всего в бухгалтерском балансе 5 разделов

: 2 для отражения имущества и 3 для сведений об источниках его образования. Каждому из них присвоена своя цифровая кодировка, включающая четыре символа.

Всего в бухгалтерском балансе 5 разделов

: 2 для отражения имущества и 3 для сведений об источниках его образования. Каждому из них присвоена своя цифровая кодировка, включающая четыре символа.

Начинаются все коды с «1» . Вторая цифра показывает принадлежность конкретному разделу. Например, строчка «1110» показывает сумму нематериальных активов, имеющихся у фирмы, которая включена в первый раздел.

В строчке «1370» отражается нераспределенная прибыль компании, относящаяся к третьему разделу документа.

Пример заполнения на 2018 год

Для правильного составления бухгалтерского баланса на 2018 год стоит воспользоваться наглядными примерами по заполнению.

Таблица 1 – Заполнение внеоборотных активов компании.

| Кодировка | Дебетовое | Сумма, тыс. руб. |

|---|---|---|

| 1110 | Дт сч. 08.5 (поступление) + Дт сч. 04 – Дт сч. 05 | 3200 |

| 1120 | Дт сч. 04 | - |

| 1130 | Дт сч. 08 (отражение расходов на освоение природных ресурсов, если оно ведется) применяется субсчет по НПА | - |

| 1140 | Дт сч. 08 (отражение затрат, понесенных при освоении природных ресурсов компаниями, использующими их) берется субсчет по затратам на МПА | - |

| 1150 | Дт сч. 01 – Кт сч. 02 + Дт сч. 08 (берется субсчет по учету ОС, которые не введены в эксплуатация) | 2785868 |

| 1160 | Дт сч. 03 – Кт сч. 02 (используется субсчет по амортизации средств, которые имеют отношение к доходным вложениям) | - |

| 1170 | Дт сч. 58 + Дт сч. 55 (субсчет по депозитам) + Дт сч. 73 (корреспондирующий субсчет расчетов по займам) – Кт сч. 59 (берется субсчет по учету резервов по долгосрочным фин. обязательствам) | 413563 |

| 1180 | Дт сч. 09 | 19712 |

| 1190 | Все остальные внеоборотные активы компании, не включенные в отдельные строчки | 1082222 |

| 1110 | Суммирование всех строчек | 4304565 |

Таблица 2 – Порядок внесения оборотных активов.

| Кодировка | Показатель/порядок расчета, пояснения | |

|---|---|---|

| 1210 | Дт сч. 41 – Кд сч. 42 + Дт сч. 15 + Дт сч. 16 - Кт сч. 14 + Дт сч. 97 + сумма остатков по счетам 10, 11, 43, 45, 20, 21, 23, 29, 44 | 5888095 |

| 1220 | Дт сч. 19 | 3632 |

| 1230 | Из суммы дебетовых сальдо по счетам 60, 62, 68-71, 73, 75, 76 вычитается Дт сч. 63 | 378790 |

| 1240 | Из суммы дебетовых сальдо по счетам 55 (используется субсчет по депозитам), 58, 73 (берется субсчет по расчетам по займам) вычитается Дт 59 | 1059000 |

| 1250 | Складываются дебетовые сальдо счетов 50-52, 55, 57 и вычитается сальдо субсчета 55 по депозитам | 5463 |

| 1260 | Остальные оборотные активы компании, не включенные в отдельные строчки | 87785 |

| 1200 | Суммирование всех строчек | 7422765 |

| 1600 | Суммирование итогов разделов 1 и 2 (стр. 1100 + стр. 1200) | 11727330 |

Таблица 3 – Внесения капиталов и резервов компании.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1310 | Кт сч. 80 | 9767 |

| 1320 | Дт сч. 08 | - |

| 1340 | Кт сч. 83 (используется субсчет по сумма дооценки ОС и НМА) | 18226 |

| 1350 | Кт сч. 83 (кроме суммы, отраженной в строчке 1340) | - |

| 1360 | Кт сч. 82 | 488 |

| 1370 | Кт. сч. 84 | 1019779 |

| 1300 | Суммирование всех строчек | 10348260 |

Таблица 4 – Отражение долгосрочных обязательств фирмы.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1410 | Кт сч. 67 (отражается размер начисленных процентов, со временем погашения не больше одного года) | - |

| 1420 | Кт сч. 77 | 262767 |

| 1430 | Кт сч. 96 | - |

| 1450 | Отражается задолженность, не включенная в отдельные строчки раздела | - |

| 1400 | Суммирование всех строчек | 262767 |

Таблица 5 – Внесение краткосрочных обязательств предприятия.

| Кодировка | Порядок расчета, сальдо счетов, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1510 | Сложение кредитового сальдо по счетам 66 и 67 (размер начисленных процентов, срок погашения которых больше одного года) | 100000 |

| 1520 | Сумма кредитовых сальдо по счетам: 60, 62, 68-71, 73, 75 (задолженность до года), 76 | 904685 |

| 1530 | Суммирование кредитовых сальдо по счетам 86 и 98 | - |

| 1540 | Кт сч. 96 (лишь обязательства сроком больше одного года) | 111618 |

| 1550 | Иная задолженность с кратким сроком погашения | - |

| 1500 | Общий результат всех строчек | 1116303 |

| 1700 | Суммирование итогов всех разделов пассива | 11727330 |

После распределения по балансу показателей из оборотно-сальдовой ведомости подсчитываются итоговые параметры:

все активы, отражаемые по строчке 1600: 4304565 + 7422765 = 11727330 тыс. руб.;

все пассивы по строчке 1700: 10348260 + 262767 + 1116303 = 11727330 тыс. руб..

Полученные результаты необходимо сравнить. Если они равны, значит, документ составлен правильно.