Отрицательное сальдо расчетов. Что такое сальдо простыми словами

Каждый бухгалтер знает, что такое сальдо, поскольку сталкивается с этим термином в работе. Значение его величины рассчитывают как разницу между доходами и расходами, что получаются вследствие деятельности предприятия или компании.

Еще в XII столетии вычисляли остатки средств. С тех пор такой , прийдя от итальянцев, прочно укоренился в финансовой сфере. Без него не обходятся, анализируя внешнеторговый и платежный баланс государства. Посмотрев на сальдо, специалист видит положение своей фирмы в плане финансов.

Остатки по счетам, на основе которых составляется баланс в бухгалтерии, помогают анализировать данные периода времени, что может равняться месяцу, кварталу или году. Сальдо выводят по дебету или кредиту. Чтобы высчитать конечный остаток, нужно знать начальный. К нему суммируются поступления и отнимаются расходы, что представляют собой обороты.

В бухгалтерском балансе существуют активные счета, в которых сальдо выводится по дебету. На конец периода его получают, минусуя обороты по кредиту и добавляя по дебету. На них отображаются остатки товаров, основные активы, текущий счет, деньги в кассе.

В пассивных счетах от кредитового остатка отнимаются обороты по дебету, прибавляются по кредиту. Таким же будет сальдо. На них ведут учет амортизации, заработной платы, уставного капитала.

Виды сальдо

В обороты записывают суммы операций, что соответствуют доходной и расходной части. Эти показатели отображают изменения средств за отчетный период. Сальдо является результатом, что получается при сложении операций, которые производятся по счету за данный промежуток времени.

Оно выводится как:

- начальное;

- за конкретный период;

- конечное.

В дебете отражаются активы компании – денежные и материальные средства. В кредит записываются источники, которые способны покрыть издержки предприятия.

Дебетовое сальдо присутствует в активных счетах. Специалисты бухгалтерии пользуются и активно-пассивными счетами, где остаток бывает дебетовым или получается кредитовым. На них учитывается имущество фирм и организаций, а также источники, которые способны его сформировать. На таких счетах отображаются расчеты с поставщиками, с подотчетными лицами, ведется учет по страхованию и налогам.

Дебетовое сальдо говорит об увеличении задолженности покупателей перед предприятием, кредитовое о том, что компания наращивает долг перед поставщиками товаров и услуг. Если остаток станет равняться нулю, счет можно закрывать.

Показатели экспорта и импорта

Чтобы определить разницу между экспортными и импортными операциями рассчитывают сальдо торгового баланса, которое служит важнейшим показателем для каждой страны. Положительным оно будет, если государство в результате продажи товаров и услуг за границу получит выручку, которая превысит расходы на приобретение их в зарубежных странах.

Внешнеторговый баланс позволяет увидеть соотношение экспорта к импорту. Этот показатель будет отрицательным, когда государство затрачивает на покупку товаров и услуг денег больше, чем получает от их реализации.

Каждая страна желает обладать положительным балансом, иначе на ее территории появится избыточное количество импорта. Отечественные компании не смогут конкурировать на рынке и станут нести убытки.

Прежде чем вкладывать финансы в предприятия этого государства инвесторы обращают внимание на сальдо внешнеторгового баланса. По нему определяется риск невозврата денег. Ориентируется на этот показатель Международный валютный фонд, за которым решение о возможном кредитовании.

Однако только по такому параметру нельзя иметь полную картину экономического состояния. Дефицит баланса торговли не мешает жителям США иметь очень высокий уровень жизни.

Параметры платежного баланса

Для анализа деятельности государства в сфере внешней торговли пользуются показателем сальдо платежного баланса. Этот параметр определяется как разница между поступлениями из-за границы и средствами, которые отправлены за рубеж.

Положительный остаток служит свидетельством превышения платежей, что пришли из государств, над перечисленными финансами за границу. Отрицательное сальдо говорит о том, что средств больше уходит, чем возвращается.

Страны рассчитываются между собой в валютах, которые конвертируются во многих государствах. К ним относится евро и американский доллар. Страны, обладающие минусовым платежным балансом, обычно лишаются значительных денежных резервов в валюте.

Некоторые из них способны осуществлять перевод финансов в своих национальных деньгах, но потом восполняют их, прибегая к эмиссии. Соединенным Штатам не составляет труда напечатать долларовые знаки.

Приемлемы и другие варианты, что позволяют создать кредитные средства, путем увеличения массы денег, используя депозитные операции, которые проводятся банками.

Российская федерация за иностранную валюту торгует товарами, что идут за границу. Партнерам не приходится приобретать рубли.

Величина параметра платежного баланса имеет значение в операциях, что совершаются на биржах. Показатель характеризует задолженность, что появляется или у брокера, или у его клиента.

Чтобы получить конечное сальдо, нужно знать:

- начальный остаток;

- обороты по дебету;

- движение по кредиту.

Итоговая величина этого показателя, которую можно проследить по балансу, рассчитывается в виде разницы между операциями – доходными и затратными.

Для человека, далекого от финансовой сферы, бухгалтерский учет всегда будет чем-то сложным и не очень понятным, но слова «дебет» и «кредит» знает каждый. Многие пользуются этими терминами в повседневной речи, даже не понимая до конца, что они на самом деле обозначают.

Поэтому, имеет смысл сформулировать языком, понятным неспециалисту, что же действительно значат эти два знакомых всем слова.

Определение терминов дебет и кредит

Для любого бизнеса основная задача — получение прибыли, поэтому для нормального функционирования любого предприятия жизненно необходимо ведение точного учета всех финансовых потоков, анализ его за фиксированный промежуток времени. Современное законодательство обязывает коммерческие предприятия иметь прозрачную и доступную для проверки финансовую отчетность.

Чистой прибылью предприятия называется разница между суммарным доходом и расходом за расчетный период времени. Для активных счетов дебетом называют приход на них, кредитом – расход. При этом надо помнить, что на пассивном счете кредит – это приход, а дебетом принято называть расход.

Если формулировать кратко, то дебетом можно назвать любую прибыль предприятия, а кредитом – все расходы, необходимые для осуществления его деятельности. Впервые эти термины были использованы в «Трактате о счетах и записях» францисканского монаха и до сих пор являются базовыми понятиями современной бухгалтерии.

Дословным переводом слова «дебет» будет «мне должны», а «кредит» с латыни переводится, как «я должен».

Как научиться понимать бухгалтерские вычисления

В современной бухгалтерии принято вести двойную фиксацию произведенных операций, в результате чего, бухгалтерский расчет представляет собой таблицу, состоящую из двух колонок. Справа принято фиксировать приход, а слева – расход.

Двойная запись – это удобный и легко проверяемый метод учета расхода и прихода, при котором любое действие, связанное с движением средств предприятия, должно отобразиться в обеих графах

Пример

Для наглядности рассмотрим эти понятия на простом примере:

Пусть получено новое сырье, которое стоит 10000 рублей.

После осуществления транзакции такого рода бухгалтер внесет в графу кредита информацию «60 расчеты с поставщиками», а в графу дебета – «10 материалы».

Таким образом, долги поставщику выросли и одновременно увеличилось количество сырья на складе – оба эти события адекватно отражены в бухгалтерских документах.

Чем отличается дебет от кредита

Бизнес-активы – это вся собственность предприятия, в том числе деньги на счетах, акции, финансовые обязательства, ценные бумаги. Увеличение кредита всегда предполагает уменьшение активов. Соответственно дебет, напротив, их увеличивает. При этом не важно, в чем конкретно выражается прибыль – это может быть новое оборудование, деньги, акции или сырье.

Если счет пассивный, то кредит демонстрирует рост задолженности компании. Дебет, в этом случае, отражает уменьшение долговых обязательств. Пассивные счета ведутся для учета транзакций связанных с источниками формирования средств предприятия, таких как зарплата работников, различные налоги и многое другое.

Сальдо. Что это такое.

Главный вопрос, который стоит перед бухгалтером – вычислить фактическую прибыль предприятия. Это необходимо как для правильной уплаты налогов, так и для точной оценки рентабельности бизнеса. Для этого необходимо вычислить разницу между кредитом и дебетом.

Эту разницу, взятую за фиксированный промежуток времени, называют сальдо.

Если доход превышает расход, он отображается в виде дебетового сальдо на активном счете. В противном случае, при расходах больших, чем прибыль, это значение появится на пассивном счете в виде кредитового сальдо. Этот простой и логичный способ помогает оценить локальное состояние счетов предприятия за фиксированный промежуток времени. Это очень удобно для анализа развития бизнеса. Очевидно, что при дебете большем, чем кредит, предприятие является выгодным.

В бухгалтерии в обязательном порядке используют специальный термин для обозначения остатка по какому-нибудь бухгалтерскому счёту.

Само понятие сальдо (С-до) является разностью между двумя показателями – дебетом (Дт) и кредитом (Кт).

Иногда этот остаток может являться дебетовым, а иногда – кредитовым. Он вычисляется за какой-то определённый период времени.

Причём может становиться положительным или же отрицательным.

Благодаря остаткам на счетах можно понять, каково у организации финансовое «самочувствие» и общее положение дел.

Показатель – «дебетовое С-до»

Это значит, что Дт по какому-то счёту больше величины Кт. А состояние самого счёта в этом случае показано в активе баланса. Рассчитывается оно на определённую дату и характеризует состояние различных средств субъекта, проводящего ту или иную хозяйственную деятельность. Оно характерно для активных счетов, у которых поступления отображаются по Дт, а расходование – по Кт.

Показатель – «кредитовое С-до»

При подведении итогов оказывается, что Кт больше значения Дт. А сам остаток по счёту отображается исключительно в пассиве баланса. Он является характеристикой пассивных счетов, отвечающих за источники всех средств. Пассивные счета, как известно, имеют С-до на начало или конец любого периода лишь только по кредиту. А само С-до на конец того или иного периода рассчитывается прибавлением к начальному С-до абсолютно всего оборота по Кт и обязательным вычитанием дебетовых величин.

Показатель – «С-до, равное нулю»

Если счёт лишён остатка, то есть дебет равен кредиту, то С-до в этом случае равно нулю. Ещё подобный счёт носит название – закрытый.

Показатель – «начальное С-до»

С помощью специальной формулы к величине средств на начало какого-нибудь определённого периода прибавляют или отнимают обороты за месяц, а конечный результат переносят в начало периода. Это и есть первоначальный остаток по счёту.

Показатель – «С-до за период»

Для организации важно, какие остатки по счетам были в том или ином периоде, например, в каком-то месяце или квартале. Для этой цели рассчитывают остатки за выбранный период и получают требуемый показатель.

Показатель – «С-до конечное»

Остаток средств на том или ином счету на конец определённого периода. Для того чтобы его получить нужно к начальному показателю прибавить всевозможные поступления по счёту и вычесть все расходы.

В бухучёте есть счета, которым одновременно присуще как дебетовое, так и кредитовое С-до. Используют остатки при проведении различных сверок с контрагентами, а также, чтобы узнать результаты по счетам организации.

На предприятиях сальдо рассчитывается автоматически с помощью компьютерной программы. Для бухучёта используют активные, а также пассивные и же активно-пассивные счета. Соответственно и С-до рассчитывается разными методами. Оно обязательно привязано к определённому периоду, будь то месяц или квартал.

Формула для расчёта сальдо:

С-до (конеч.)= С-до (нач.)+/-(Д/оборот – К/оборот)

Чтобы рассчитать С-до по активно-пассивным счетам нужно к первоначальному показателю приплюсовать величину оборота, который расположен на той же стороне, что и показатель первичного С-до. Причём положительный результат останется в той же части счета, а отрицательный обязательно передвинется на противоположную сторону.

При работе с компьютерной программой важно правильно определить начальное сальдо по счетам, которое берётся с первичной документации. Остатки вносятся в программу, и на их основании формируется баланс хозяйственной деятельности.

С-до внешнеторговых отношений

В этом случае рассчитывается разница между величинами импорта или экспорта за какой-то определённый срок. Обычно для вычислений берут год.

Типы внешнеторговых остатков:

- С-до торгового баланса.

- С-до платёжного баланса.

С-до торгового баланса, как известно, представляет собой вычитание между финансовыми показателями импорта, а также экспорта. Оно может быть как положительным, так и негативным. Если экспорт оказался больше импорта, то в этом случае держава находится в выгодном положении, ведь продаётся больше товаров, чем их покупается. Кроме того, продукция может свободно конкурировать на мировых рынках благодаря своему хорошему качеству.

Отрицательное сальдо – это негативный показатель состояния экономики страны. Местные производители не справляются с обеспечением продукцией собственного изготовления потребностей народонаселения. А подобная ситуация возникает в том случае, когда в государстве нет всех необходимых механизмов для развития бизнеса. Отрицательное сальдо часто приводит к понижению курса местной валюты, ведь в стране идёт экономический спад, и бюджет должным образом не наполняется.

С-до платёжного баланса – это разница между величинами платежей за границу и из-за рубежа. В рамках сотрудничества между различными странами всегда присутствуют денежные расчёты. В том случае, когда государство больше получает денег, чем отдаёт, говорят о положительном сальдо. А если, наоборот, приходится больше платить другим странам, чем получать, то имеет место негативное сальдо.

С-до государственного бюджета

Это разница между всеми доходами и суммой расходов бюджета. В том случае, когда расходы больше величины доходной части говорят о дефиците бюджета, а само сальдо является негативным. А в том случае, когда доходы больше суммы расходов, то в державе имеется профицит бюджета и сальдо является положительной величиной.

Допустим, вы пошли в магазин 30 апреля. Купили продуктов на сумму 2000 рублей. В этот же день вы получили заработную плату в размере 10000 рублей. На следующий день вы вновь поехали за покупками и потратили 1000 рублей. Вам необходимо определить сальдо начальное. Этот показатель равен конченому остатку предыдущего периода. Таким образом, 30 апреля вы получили 10000 рублей, а потратили 2000 рублей. Остаток денежных средств на конец дня будет равен 10000 - 2000 = 8000 рублей. Эта сумма и будет являться сальдо начальным на 1 мая.

Если вам необходимо рассчитать сальдо на предприятии, сформируйте карточку нужного счета. Допустим, вы хотите вычислить остаток денежных средств в кассе организации на начало отчетного периода. Для этого посмотрите остаток по дебету 50 счета и кредиту за предыдущий период. Вычислите разницу. Полученная сумма и будет являться сальдо начальным.

Если вы в своей работе используете автоматизированные программы, вам достаточно посмотреть информацию по счету. Допустим, вы хотите узнать начальное сальдо на 1 мая 2012 года. Сформируйте карточку, указав период с 01 мая. Нужный показатель будет указан в самой верхней строчке. Также вы можете посмотреть его, установив период по 30 апреля 2012 года, в этом случае остаток будет указан в самом конце.

Если вы хотите вычислить сальдо начальное вручную, подберите все необходимые документы. Допустим, вам нужно рассчитать показатель по расчетам с поставщиками. Для этого подготовьте за предыдущий период все счет-фактуры от контрагентов, выписки из расчетных счетов и расходные кассовые ордера. На листе бумаги напишите «Дебет» и «Кредит». Все что вы отдали – ставьте по кредиту; все, что получили – по дебету. Просуммируйте расход, а затем и доход. Вычислите разницу. Полученная сумма и будет являться остатком на начало следующего периода.

Источники:

- сальдо начальное это

Сальдо (остаток) - основной термин бухгалтерского учета. Специалист по суммам сальдо на счетах фирмы оценит ее экономическое состояние. Поняв, как считается сальдо, вы самостоятельно вычислите оставшуюся сумму зарплаты или остаток банковского счета.

Инструкция

Счета, по которым ведется бухгалтерский учет в организации, могут быть трех типов: активные, пассивные и составные активно-пассивные. Соответственно, сальдо по каждому типу счетов считается по разным алгоритмам. Бухгалтерское сальдо состоит из дебета и .

Сальдо всегда привязано к определенному периоду. В «докомпьютерную» эру бухгалтерским периодом был . Сальдо начальное переносилось из конечного месяца, а считать сальдо конечное текущего месяца приходилось вручную. Сейчас в программах учета остатки выводятся на произвольную дату.

Активные счета. Отчетный период начинается со счетов, дебетовые остатки (Дб_Начало). Поступление на эти счета отражают в обороте по дебету (Дб_Обoрoт), а выбытие - в обороте по кредиту (Кр_Обoрoт). Заканчивается период подсчетом оборотов по дебету и по кредиту и выводом конечного сальдо (Дб_конец), которое затем перейдет в следующий отчетный месяц:Дб_Конец = Дб_Начало + Дб_Обoрoт – Кр_Обoрoт

Отчетный период начинается со счетов, имеющих кредитовые остатки (Кр_Начало). Поступление на эти счета отражают в обороте по кредиту (Кр_Обoрoт), а выбытие - в обороте по дебету (Дб_Обoрoт). Заканчивается отчетный период подсчетом оборотов по кредиту и по дебету и выводом конечного сальдо (Кр_конец), которое затем перейдет в следующий отчетный месяц:Кр_Конец = Кр_Начало + Кр_Обoрoт – Дб_Обoрoт

Активно-пассивные счета. У таких счетов сальдо имеет и дебетовую, и кредитовую часть. Конечное сальдо выводится так:Если сумма Дб_Начало – Кр_Начало + Дб_Обoрoт – Кр_Обoрoт больше нуля, то она ставится в конечное сальдо по дебету, по кредиту ноль. В противном случае убирается минус и пишется полученная сумма в конечное сальдо по кредиту, в дебет пишется ноль.

В реальной бухгалтерии каждому счету отведена своя роль. Например, счет «Зарплата». Здесь периодом учета чаще всего является месяц. Входящий остаток по каждому лицевому счету это недополученная зарплата прошлого месяца (долг за предприятием), либо перебор в месяце (долг за работником). Соответственно, это дебетовая и кредитовая части начального сальдо. Считать сальдо конечное (по сути, зарплату текущего месяца) нужно :Долг за предприятием – Долг за работником + Начислено – Удержано.Если получился положительный результат, вам есть что получать в .

Источники:

- сальдо конечное по кредиту

Ввод начального сальдо является обязательной процедурой перед началом работы с программой «1С: Предприятие». Только в этом случае можно обеспечить удобное и точное ведение налогового, бухгалтерского и управленческого учета, а также полноценное функционирование приложения. Вносить данные о начальном сальдо необходимо на основании первичной документации.

Инструкция

Установите все необходимые параметры для учета основных средств организации. Для этого необходимо воспользоваться документом «Ввод начальных остатков по ОС». Данная функция является самодостаточной, так как позволяет осуществить полный учет сведений об основных . Вносите данные только соответствующие текущему состоянию ОС, которые приняты уже к учету и еще не списаны, не стоит переносить в программу историю движения и амортизации по ним.

Введите начальное сальдо по расчетам с работниками перед тем, как приступить к начислению заработной платы в программе 1С. Откройте документ «Начисление заработной платы», где укажите сведенья по остаткам с сотрудниками, по налогам и с страховыми взносами.

Также зарегистрируйте наличие задолженности на счете 661 «Расчеты по заработной плате» со ссылкой на счет 00 «Вспомогательный счет». Если у предприятия имеются непогашенные займы, то необходимо сформировать документ «Договор займа».

Оформите сальдо по расчетам с подотчетными лицами формированием документа «Расходный кассовый ордер» и «Приходный кассовый ордер». Тип операции при этом указывается либо «Выдача денежных средств подотчетнику», либо «Возврат денежных средств подотчетником». Начальное сальдо по подотчету отражается в бухгалтерском учете программы на дебете счета 301 «Касса» и кредите счета 00 «Вспомогательный счет».

Сведите начальное сальдо наличных денежных средств посредством документа «Приходный кассовый ордер», в котором ставиться флаг «Оплачено» и отмечается «Прочий доход денежных средств». Для сальдо на расчетных счетах используется раздел «Платежный ордер: поступление денежных средств». Оформите данный документ по всем расчетным счетам предприятия, на которых имеются остатки.

Видео по теме

Красивым итальянским словом «сальдо» называется остаток, образовавшийся на бухгалтерском счете. Можно определить овое или кредитовое сальдо. Это зависит от того, какая из сторон счета больше. Однако это понятие применяется не только в бухгалтерии, но и при работе на товарных биржах, анализе торгового баланса или платежного баланса страны.

Инструкция

Работа бухгалтера представляет собой скрупулезный учет движения денежных средств на предприятии. Точность играет в ней очень важную роль, поскольку даже одна копейка может привести к серьезному расхождению. Бухгалтерский учет ведется непрерывно, все финансовые операции фиксируются по методу двойной записи в виде проводок по счетам.

Бухгалтерский счет - это позиция учета по каждой однородной группе денежных средств и их источников. Разделяют две стороны счета: дебет и кредит. Отсюда двойная запись , которая, показывая движение средств с обеих сторон, не изменяет при этом общий баланс.

Чтобы определить сальдо, нужно из суммы записей одной стороны счета вычесть сумму другой. Таким образом, показывается разность между приходящими суммами и расходами. Если дебет превышает кредит, то сальдо называется дебетовым. В случае, если кредит больше дебета – кредитовым. Если же сальдо равно нулю, то такой счет является закрытым.

Различают начальное, конечное и сальдо за период. Начальное сальдо – это остаток по счета на начало отчетного промежутка времени, конечное – соответственно, на конец. При необходимости рассчитывают общий дебетовый и кредитовый обороты. Их сумма с учетом знака называется сальдо за период.

Учет должен вестись таким образом, чтобы, посчитав сальдо всех счетов на текущий момент, вы получили ноль. Это называется законом сохранения, когда итоговая сумма всех дебетов равна суммарной величине кредитов, что позволяет контролировать баланс в любой момент времени.

Данные торгового и платежного баланса используются для характеристики внешнеторговых операций. Чтобы найти сальдо торгового баланса, нужно из стоимости экспорта вычесть стоимость импорта. Как правило, отчет делается за календарный год и показывает, насколько международные продажи страны превышают покупки (положительное сальдо) или наоборот (отрицательное). Сальдо платежного баланса считается как разность между денежными потоками из-за границы и за границу.

Сальдо представляет из себя разницу между доходами и расходами компании за определенный промежуток времени. Оно может иметь положительное и отрицательное значение.

Термин сальдо можно рассматривать с позиций бухгалтерского учета и внешнеторговых операций.

Сальдо в бухгалтерском учете

В бухгалтерском учете сальдо - это разница между суммами дебета и кредита или между суммами поступлений на счет предприятия и списаниями. Сальдо отражает состояние денежных средств компании на определенную дату.

Различают дебетовое и кредитовое сальдо. Дебетовое сальдо возникает, когда дебет больше кредита. Он отражается в активах баланса.

Кредитовое сальдо отражает ситуацию, когда кредит больше дебита и показывается в пассивах баланса. Если по счету отсутствует остаток (нулевое сальдо), он называется закрытым. В отдельные счета могут одновременно иметь два типа сальдо - дебетовое и кредитовое.

На практике анализируется не вся история бухгалтерского счета, а лишь отдельный временной промежуток, например, последний месяц или квартал. При таком подходе к анализу различают следующие параметры:

Входящее сальдо - оно отражает остаток по счету на начало отчетного периода (например, на начало месяца);

Сальдо за период - обобщающий (суммарный) результат операций за определенный временной промежуток;

Дебетовый и кредитовый обороты отражают изменения средств на бухгалтерском счете за определенный период;

Конечное сальдо - остаток по счету на конец периода, рассчитывается как сумма входящего сальдо и дебетового оборота за минусом кредитового сальдо, для пассивного сальдо из суммы кредитного сальдо и оборота вычитается дебетовый оборот.

Сальдо в платежном балансе

Во внешнеторговых отношениях сальдо анализируется с точки зрения разницы между суммами экспорта и импорта за определенный временной период, часто - за год. При этом различают сальдо торгового и платежного баланса.

Сальдо торгового баланса - разница между экспортными и импортными оборотами. Оно может быть как положительным, так и отрицательным. Внешнеторговый баланс может рассчитываться по регионам, отдельным странам или группам товаров.

Положительное сальдо торгового баланса возникает в случае превышения экспорта над импортом и свидетельствует о том, что страна больше продает за рубеж, чем покупает. Это также говорит о том, что страна не потребляет весь объем произведенной продукции, а также о повышенном спросе на ее товары на международном рынке. В России в последние годы отмечается положительное сальдо торгового баланса, во многом за счет экспорта энергоносителей и металлов на внешние рынки.

Отрицательное сальдо свидетельствует о превышении импорта над экспортом. Считается, что отрицательное сальдо является плохой тенденцией и сигналом для государства о том, что рынок зависим от импортных товаров. Также оно свидетельствует об ущемлении интересов внутренних производителей и низкой экспортной конкурентоспособности изготавливаемых товаров. МВФ указывает на полезность для экономического развития положительного торгового баланса. Отрицательное сальдо торгового баланса часто приводит к обесцениванию () денег в этих странах.

Но не всегда отрицательный торговый баланс - негативное явление для экономики. Так, например, в Великобритании и США (странах с отрицательным балансом), это позволяет сдерживать инфляционные процессы и перенести трудоемкие производства в страны с дешевой рабочей силой.

Сальдо торгового баланса является основой сальдо платежного баланса. Последнее представляет из себя разницу между зарубежными поступлениями и платежами заграницу. Положительное сальдо платежного баланса наблюдается при превышении внешних поступлений над исходящими платежами. Отрицательное сальдо говорит о превышении платежей из страны над поступлениями в страну.

Отрицательное сальдо ведет к уменьшению валютного резерва страны, поэтому многие страны стремятся к поддержанию положительного сальдо.

Многие люди, мало разбирающиеся в бухгалтерии, думают, что счет–фактура и счет – это один и тот же бухгалтерский документ. Это мнение ошибочно. Фактически эти документы имеют прямое отношение к созданию одной и той же операции, разница существует в их назначении и оформлении.

Чем же отличаются между собой счет и счет–фактура?

Как правило, счет выписывается бухгалтером. Для этого должно быть основание – договор купли–продажи или же договор по оказанию каких–либо услуг. В данном документе указана конкретная сумма, которую плательщик обязуется перевести на расчетный счет или оплатить в кассе организации–поставщика за выполненную услугу или за конкретный товар.Если же в договоре оговорена многоразовая услуга (раз в месяц в течение года или один раз в квартал), то данный счет может быть оформлен один раз в месяц, раз в квартал или же сразу на целый год. Как правило, счет не является бланком строгой отчетности и не регистрируется в книге продаж. Наличие счета необходимо в основном для предоплаты.

Какие данные вносятся в счет?

Данный документ представляет собой таблицу, в которой указана конкретная услуга или наименование товара, единица измерения, количество и цена за единицу товара. В конце указывается общая сумма. Также в счете обязательно должны быть указаны реквизиты исполнителя услуг куда заказчик должен перечислить деньги.Счет–фактуру выписывает продавец или исполнитель уже по окончании выполненных работ или оказанных услуг. Предъявление этого документа является обязательным в том случае, если предприятие возмещает НДС (сумма должна быть указана в документе), т.е. находится на общей системе обложения налогом. В других ситуациях счет–фактура обычно не требуется. Если же наличие данного документа является обязательным, он должен быть оформлен в тот же период, когда была произведена сделка (оказана услуга, подтвержденная актом выполненных работ или приобретен товар, о чем свидетельствует наличие товарной накладной).

Фактически и счет и счет–фактуру бухгалтер выписывает как при оказании каких–либо услуг, так и при совершении договора купли–продажи. Разница лишь в назначении этих документов. Счет нужен покупателю для того, чтобы оплатить оказанные услуги, которые зафиксированы в договоре. Именно для этого в счете указываются реквизиты для перечисления нужной суммы денежных средств и услуги или товар, за которые данная сумма будет произведена.

Счет–фактура нужна для того, чтобы произведенная операция было отражена в налоговом учете, т.е. должен быть зафиксирован НДС по выполненной услуге или товару, которые планируется выполнить по указанной сделке.

Как правило, на счете стоит печать поставщика услуг (обязательно), тогда как в счете–фактуре ее нет. Еще одно различие между этими документами в том, что счет–фактуру необходимо передавать в налоговую инспекцию, так как этот документ является бланком строгой отчетности, счет же данной функции не имеет.

Тип: Статья

Платформа: 1C: Предприятие 8.2

Конфигурация: 1С:Бухгалтерия 8

Страна: Россия

Рано или поздно почти каждый начинающий программист 1С испытывает нехватку знания базовых принципов ведения бухгалтерского учета. Готовясь к «Специалисту по платформе 8.2» я и сам испытал это при решении бухгалтерских задач.

Просмотрев различные форумы по решению бух. задач в 1С, книги по 1С: Бухгалтерии и перечитав добрый десяток статей для бухгалтеров-новичков, я постарался систематизировать полученные знания, надеюсь, Вам понравится. Выражаю благодарность авторам с проекта infostart.ru за конструктивные замечания и поддержку. Особая благодарность Шилкину Николаю!

Откуда взялся бухучет?

Бухгалтерский учёт — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.Представьте себе большую сумку, где в одном кармане в одной куче у вас лежит телефон, расческа, документы, ключи, блокнот, ручки, и т.п. Вы едете за рулем автомобиля, и вдруг из сумки доносится звонок. Вы начинаете судорожно копаться в этой куче одной рукой. Телефон уже замолчал, и вы его так и не нашли. Звонок упущен, продажа не произошла, встреча сорвалась и т.п. последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам, и быстрее реагировать на события, т.е. в любом месте с закрытыми глазами вы должны знать, где у вас лежит телефон, где расческа, документы, ключи и другие вещи.

То есть организация учета должна обеспечивать построение такой системы, которая позволит давать четкие ответы, где что находится в организации и в каких суммах. Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Литературный период развития учета начинается в 1494 г. с работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях». Один из разделов этой работы - трактат «О счетах и записях» - представлял собой первое из известных к настоящему времени учебных пособий для изучения бухгалтерии с использованием двойной записи.

Двойная бухгалтерия и двойная запись

В жизни часто слышим выражение: двойная бухгалтерия. Скорее всего, речь идет об обмане: одни записи - для налоговой инспекции, другие - для себя; одна бухгалтерия - белая (она неправильная), вторая - черная (она правильная). Двойная бухгалтерия подразумевает собой либо две учетных цели (например, налоговый и бухгалтерский учет), либо учет по двум планам счетов.А вот двойная запись — это способ ведения бухучёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс. По Дт одного счета и по Кт другого счета.

Как понять Баланс? Отличие активов от пассивов

В левой (верхней) части отражаются активы (средства) предприятия: деньги в кассе и на расчетном счете банка, товарно-материальные запасы, долги «кого-то» нашему предприятию. Все это имущество предприятия, т.е. активы.

В правой (нижней) части отражаются источники средств предприятия (либо откуда предприятие их получило, либо кому должно).

Следует знать, что заполнение, форма, сроки сдачи и места сдачи бух. баланса регламентированы законами/приказами.

Средства не могут взяться из «ниоткуда» и исчезнуть в «никуда» (по правилу двойной записи), поэтому раз у нас есть какое-то имущество, должны быть и обязательства (пассивы). Часть средств нам дали собственники бизнеса, и мы учитываем долг предприятия перед ними на счете «Уставный капитал». Другую часть средств мы получили в банке или взяли товары в долг у поставщика.

Сумма имущества должна быть равна сумме обязательств, другими словами сумма активов должна быть равна сумме пассивов и капитала.

Все, что мы имеем в активе организации, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем информацию о тех людях и организациях, которые сформировали активы нашей организации.

Виды счетов. Взаимосвязь Активных счетов с Активом баланса

Счета, используемые для операций с имуществом, остатки которых находят свое отражение в активе баланса, называют «Активными».Счета учета обязательств называют «Пассивными» и остатки по ним отражают в пассиве баланса.

Сальдо на начало и на конец периода

Сальдо в переводе на русский - остаток. А остаток, как известно, характеризуется определенной датой. Например: 01 августа в холодильнике было 10 яиц, а на 18 августа в холодильнике осталось 7 яиц. Так: сальдо на 01 августа = 10 яиц, сальдо на 18 августа = 7 яиц.Поскольку почти все бухгалтерские отчеты строятся за определенный промежуток (период) (который имеет дату начала и дату окончания), существуют понятия «Сальдо на начало» и «Сальдо на конец». Если мы строим отчет с 01 по 31 августа , 1С выведет сальдо на начало - на 01 августа 00 часов 00 минут , а сальдо на конец - на 31 августа 23 часа 59 минут .

Обороты по счету

Оборотами называются все операции прихода-расхода в пределах указанного периода. Таким образом, строя отчет по остаткам склада № 1 за август 2012 года, в обороты попадут все документы прихода и расхода, которые создавались с 01 по 31 августа 2012.Итоговым оборотом, называется общая сумма оприходованного (израсходованного) за период.

Как в управленческом учете, обороты делятся на «пришло за период» и «ушло за период», в бухгалтерском учете также существуют обороты по Дебету (для активных счетов показывают сумму поступлений, а для пассивных - сумму погашенной задолженности) и обороты по Кредиту (для активных счетов показывают сумму списанных средств, а для пассивных - сумму увеличенной задолженности).

Особые «активно-пассивные» счета

Если с «владельцем предприятия» и его счетом «Уставный капитал» все просто - навряд ли когда-нибудь он будет должен своему предприятию, то со счетами расчетов, например, с сотрудниками-подотчетниками, могут быть сложности в определении типа счета. Если предприятие выдало сотруднику какую-то сумму денег, и он не отчитался документально, или не вернул деньги, стало быть он должен предприятию, у него сейчас находятся наши средства. В этом случаеподотчетника можно назвать «дебитор » и долг его отразить по дебету счета и включить в актив баланса. Если же сотрудник за свой счет купил что-то полезное, отчитался, и мы (предприятие) признали за собой задолженность перед ним, то получается, что он уже наш «кредитор » и мы ему должны вернуть израсходованные деньги. Пока не вернули, должны учитывать задолженность как кредитовый остаток по счету в пассиве баланса.Еще один пример, поставщик доставил нам товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 "Поставщики" является пассивным, на нем отражен долг перед поставщиками.

Другой вариант - мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 "Поставщики" является активным, на нем отражены сейчас наши активы (долг перед нами).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток одновременно. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться и в активе баланса (если у счета есть дебетовый остаток, т.е нам кто-то должен) и в пассиве баланса (если у счета есть кредитовый остаток, т.е мы кому-то должны).

В активе баланса выводятся все дебитовые сальдо по активным и активно-пассивным счетам, а в пассиве баланса - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ является первым свидетельством произошедших фактов. Он подтверждает юридическую силу произведённой хозяйственной операции. К первичным документам относятся кассовый ордер, накладная, справка, акт и т.п. Вопрос об отнесении счета-фактуры к первичным документам является дискуссионным. Счет-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счета-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счету-фактуре в отсутствие акта/накладной будет являться неправомерным (из этого правила имеются исключения).Отражение операций на счетах

Проводки читают так: В дебет счета «Касса» с кредита счета «Расчетный счет», или проще: Положили в «Кассу», взяв с «Расчетного счета». Дебет всегда пишется слева, кредит - справа. В активных счетах отражаются операции с имуществом, в пассивных - обязательства предприятия перед кем-либо.

Открытие счета

Открыть счет - элементарное понятие. Это значит, при нулевом остатке на нем произвести первую бухгалтерскую операцию по Дт или по Кт в зависимости от назначения счета.Закрытие счета. Закрытие месяца

Чтобы определить финансовый результат деятельности организации (отчет о прибылях и убытках), нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).В плане счетов бухгалтерского учета есть ряд счетов, которые называются калькуляционными (или собирательно-распределительными). В конце каждого месяца остатки на них должны быть нулевые. В течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальной бухгалтерской процедурой "закрытие месяца" переносятся на счета прибылей и убытков. Во время закрытия месяца вычисляется финансовый результат деятельности за месяц, а на первое число нового финансового года - годовой финансовый результат разносится по счетам нераспределенной прибыли (непогашенных убытков). Это называется "реформацией баланса".

В 1С: Бухгалтерии процедуру закрытия месяца запускают через меню «Операции - Закрытие месяца».

Отличие операции от проводки

Движение средств на счетах отражают взаимосвязано: не могли возникнуть средства на счете из «ниоткуда». Или их должно стать меньше в другом месте или должна увеличиться задолженность за них перед кем-то. Поэтому любая запись в бух. учете затрагивает сразу два счета: дебет одного и кредит другого. И такая запись называется проводкой.Все записи по всем счетам (проводки), которые будут сделаны на основании одного первичного документа, называются операцией.

Корреспонденция счетов

Западные стандарты учета допускают использование сложных проводок (один счет дебетуется, несколько кредитуются, или наоборот) и сборник проводок (несколько счетов дебетуются и несколько кредитуются). В этом случае каждая операция состоит из нескольких зависимых записей.При вводе такой проводки проверяется равенство суммы всех дебетовых всем кредитовым записям одной операции. Таким образом не нарушается правило двойной записи.

Обратная сторона медали этой системы в том, что теряется возможность анализа оборотов между счетами: мы не сможем узнать на какую сумму было получено товаров (именно товаров, а не материалов, основных средств и т.д.) от поставщиков (именно поставщиков, а не прочих дебиторов-кредиторов или сотрудников). Остается лишь возможность анализа остатков и оборотов по отдельно взятому счету.

1С: Предприятие позволяет реализовать обе схемы учета.

Счета, которые не отражаются в Балансе

Такие счета называются забалансовыми. На них учитываются, например, имущество, которое не является собственностью организации. Это могут быть товары, принятые на комиссию (которые продолжают считаться собственностью комитента), арендованные основные средства и др. Исключение из правила двойной записи составляют только забалансовые счета. При формировании проводки по забалансовому счету:При схеме учета с корреспонденцией (Российская система): не требуется указывать корреспондирующий счет.

При схеме учета без корреспонденции (Западная система): не требуется формировать еще одну зависимую запись с противоположным типом движения.

Счета и субсчета

Счета имеют целочисленные номера: 01 , 02 , 03 , 04 и т.д.

Субсчета имеют дробные номера: 01.01 , 01.02 , 01.03 и т.д.

Разделение может быть и иным, например, дефис (как в минфиновской Инструкции по применению плана счетов) или вообще пустым (как это часто встречается на Западе).

Остаток счета равен сумме остатков всех принадлежащих ему субсчетов . То же касается и оборотов.

Нюанс: в активно-пассивных счетах агрегация данных осуществляется независимо: отдельно по дебетовым и отдельно по кредитовым остаткам.

Синтетический и аналитический учет. В чем разница?

Синтетический учет - это учет по счетам и субсчетам. Субсчет кстати, также может трактоваться как разновидность аналитического учета.Аналитический учет - это учет с дополнительной аналитикой (в 1С по Субконто).

У каждой проводки может быть указаны несколько субконто (в типовой 1С:Бухгалтерии - до трех).

Вид субконто - это тип элемента, например «Номенклатура», «Контрагент» и т.д.

Субконто - это конкретный элемент выбранного типа, например «Ложка» - из справочника «Номенклатура», «ООО Веселый молочник» из справочника «Контрагенты» и др.

Виды субконто хранятся в плане видов характеристик (этот объект чем-то похож на справочник, основное отличие которого в том, что программист отдельно указывает возможные типы хранимых значений для каждого элемента ПВХ. Рекомендую почитать подробнее).

В отличие от субсчетов, учет на которых также детализирует счет в целом, учет на аналитических счетах (видах субконто) может вестись параллельно по нескольким аналитическим срезам (например, товары и склады: один и тот же товар может лежать на разных складах и, наоборот, на одном складе могут лежать товары разных видов).

Свернутое и развернутое сальдо

Представим, что у нас есть счет «Расчеты с подотчетными лицами» (Активно-пассивный), который мы используем для учета денег, которые мы даем сотрудникам под отчет. Так как название счета не дает нам понять, кому конкретно мы действительно выдали/должны денег, мы ввели дополнительную аналитику по сотрудникам (в 1С - субконто «Сотрудник» регистра бухгалтерии).Так вот, за месяц кто-то отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), кому-то выдали денег (Дт Расчеты с подотчетными лицами, Кт Касса), кто-то не отчитывался и оставался должен предприятию.

Пришла пора формировать баланс за месяц. Как известно, в балансе отображается обобщенная информация, и поэтому мы должны решить - в актив или пассив записать сальдо нашего счета «Расчеты с подотчетными лицами»?

Посмотрите на таблицу, что будет, если мы свернем наше сальдо.

Впервые взглянув на активно-пассивный счет с нулевыми остатками можно подумать «Ну и что тут особенного?». А представьте, Иванов взял 100 рублей из кассы и, не отчитавшись за них, благополучно уволился. Что будет с остатками по дебету? 100 рублей «зависнут» навсегда. Похожая ситуация часто встречается на предприятиях, когда несколько предприятий должны нам 100 тыс. рублей, и мы одновременно должны кому-то 100 тыс. рублей. Если свернуть сальдо - получится что никто никому ничего не должен, что естественно неверно.

Поэтому сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами» никогда не показываются в балансе свернуто, это является нарушением ПБУ 4/99 и ПВБУБО (РСБУ) и IAS1 (МСФО).

Развернутое сальдо покажет нам остаток, как по дебету, так и по кредиту по конкретным сотрудникам (в 1С - для каждого субконто счета).

Но по другим счетам сворачивать остатки разрешается. Чтобы это выяснить, нужно определить - какие остатки перевешивают (кто должен больше - мы или нам?). Делается это простым подсчетом суммы начального сальдо и оборотов (отдельно по дебету и отдельно по кредиту). Затем из большего вычитаем меньшее и получаем сумму которую нужно записать в дебет. Если в Дебете было 11, а в кредите 9, значит у нас еще остались должники на 2 рубля, таким образом свернутое сальдо у нас будет дебетовым.

Количественный учет

Дополнительно к синтетическому учету может быть организовано ведение и других видов учета. Так, например, отдельные виды средств предприятия требуют хранения информации и в количественном (натуральном) выражении. Это все, или почти все, материальные средства: материалы, товары, продукция и т.д. Учет в натуральном выражении подразумевает, что на отдельных счетах (не всех, а только нужных - не ясно, например, что можно учитывать в натуральном выражении в кассе: количество монет или «бумажек») мы будем хранить информацию по еще одному виду учета - количественному учету.Количественный учет обеспечивается с помощью добавления в регистр бухгалтерии ресурса «Количество» с признаком учета «Количественный».

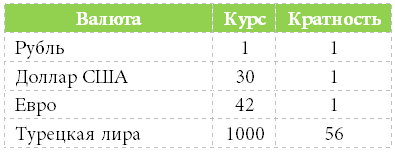

Многовалютный учет

Для бухгалтерского учета в России, валютой учета является рубль. Для управленческого учета, как правило, выбирается та, курс которой более стабилен. До недавних пор это был Доллар США. Последнее время в качестве валюты учета все чаще выбирается Евро или Рубль. Многовалютный учет подразумевает оценку отдельных активов (обязательств) и регистрацию некоторых хозяйственных операций не только в валюте учета, но и в других валютах. При этом в учете нужно отразить и сумму в валюте сделки (проводки, операции, документа…), и ее эквивалент в валюте учета. Пересчет производится через установленный на день сделки курс (и кратность, для валют с маленьким значением курса).

Многовалютный учет обеспечивается с помощью добавления в регистр бухгалтерии измерения «Валюта» со снятым флажком «Балансовый» (контролировать баланс по разным валютам - невозможно, т.к. курс меняется ежедневно).

Сами курсы валют хранят обычно в регистре сведений, откуда через виртуальную таблицу «СрезПоследних» получают актуальную валюту на момент проводки.

Что такое кратность? Если 56 рублей можно обменять на 1000 «Турецких лир», то кратность = 56.

Трехвалютный учет

Если базовая валюта (относительно которой вводятся курсы в справочнике валют) - рубль, валюта учета - доллар, а валюта сделки (документа, проводки, операции) - евро, то это уже трехвалютный учет в котором вводится понятие кросс-курса.Кросс-курс - это разность между курсом валюты сделки и курсом валюты учета.

Например, заключили сделку на 1000 евро. Валюта учета - доллар. Значит кросс-курс = 42/30.

Сумма сделки (в €) * Кросс-курс = Сумма сделки в валюте учета (в $)

1000 € * 42/30 = 1400 $

Несколько Балансов, или учет по предприятиям холдинга

Такой учет реализуется подобно многовалютному учету, только с установленным флажком «Балансовый» (чтобы контролировать баланс в разрезе нескольких предприятий). Подобным образом можно «разделить» балансы не только по предприятиям, но и, например, по центрам финансовой ответственности, проектам, магазинам и т.д.Директор и владелец - разные понятия

Любой бизнес начинается с инвестиций в него определенной суммы денег - начального капитала.Например, Петров вложил в бизнес 100 рублей. В данном случае директор и владелец одно лицо - Петров. Петров (как владелец) дал деньги в оборот Петрову (как директору). Бухгалтерский учет «смотрит» на все это со стороны директора, и видит, что директор имеет в своем распоряжении 100 рублей в кассе и должен теперь владельцу 100 рублей.

Резюмируя

Для того чтобы программисту 1С успешно решать основные бухгалтерские задачи совсем не обязательно несколько лет учиться в институте бухгалтерскому учету, можно самостоятельно овладеть основными принципами.Буду рад любым вашим идеям по дополнению и развитию статьи, а также совместному сотрудничеству! Пишите мне на [email protected].