Расходы будущих периодов на каком счете отражаются. "Расходы будущих периодов": что к ним относится? Проводки и списание расходов будущих периодов

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

Учет расходов будущих периодов на счете 76

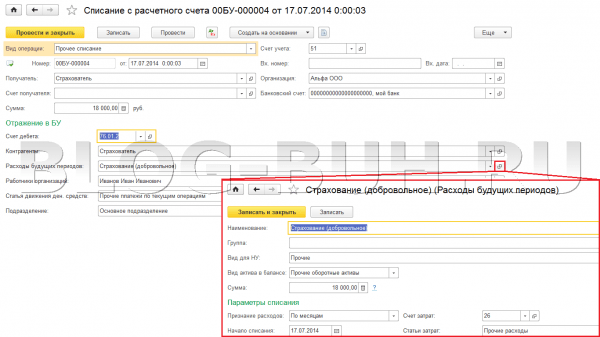

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Затраты, понесенные организацией в отчетном периоде, могут относиться как к этому отчетному периоду, так и к следующему или следующим отчетным периодам. В бухгалтерском учете такие затраты «на будущее» именуются «расходами будущих периодов» (п. 65 Приказа Минфина от 29.07.1998 № 34н). Планом счетов бухгалтерского учета и Инструкцией по его применению для учета расходов будущих периодов предназначен активный синтетический счет 97 «Расходы будущих периодов» (). Как ведется учет на счете 97, расскажем в нашей консультации.

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Если организация понесла иные расходы, порядок бухгалтерского учета которых не регламентирован, а организация считает, что такие затраты относятся к нескольким отчетным периодам, их также можно учесть как РБП и распределять между отчетными периодами, к которым затраты относятся, в порядке, установленном организаций (равномерно, пропорционально объему продукции и т.д.) (Письмо Минфина от 12.01.2012 № 07-02-06/5). К примеру, это могут быть расходы на сертификацию продукции.

Бухучет на счете 97

97 счет бухгалтерского учета - активный счет. Возникновение РБП отражается по дебету данного счета, а их списание - по кредиту.

В зависимости от вида затрат, признаваемых в качестве расходов будущих периодов, проводки по дебету счета 97 могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 97 - Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Соответственно, списание РБП, т. е. их признание в качестве расходов текущих периодов, может быть отражено так:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. - Кредит счета 97

В бухгалтерском балансе РБП в зависимости от их характера могут отражаться в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы» или в составе оборотных по строке 1210 «Запасы». В составе долгосрочных РБП будут отражаться тогда, когда период их списания превышает 12 месяцев после отчетной даты (Письмо Минфина от 27.01.2012 № 07-02-18/01). При существенности величины РБП в бухгалтерской отчетности они приводятся обособленно (п. 11 ПБУ 4/99 , Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01).

Можно отметить, что в случаях, когда положения НК РФ требуют постепенного признания каких-либо затрат в течение отчетных периодов, а правила бухгалтерского учета не запрещают учитывать эти расходы в составе РБП, для сближения бухгалтерского и налогового учета такие затраты можно отражать на счете 97.

Способы списания расходов будущих периодов

Способ списания расходов будущих периодов устанавливается организацией самостоятельно при разработке учетной политики для целей бухгалтерского учета (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). На практике расходы будущих периодов чаще всего списываются на затраты линейным способом (равномерно в течение периода, к которому относятся).

В частности, на счете 97 «Расходы будущих периодов» отражаются расходы:

На горно-подготовительные работы;

Подготовительные работы к производству в связи с их сезонным характером;

Освоение новых производств, установок и агрегатов;

На неравномерно производимый в течение года ремонт (если не создается резерв на ремонт основных средств) и др.

К расходам будущих периодов помимо перечисленных относятся также расходы на приобретение:

Программных продуктов, правовых баз данных, используемых в деятельности организации в течение длительного периода;

Сертификатов, разрешений, лицензий и т. п.

В составе расходов будущих периодов отражаются уже произведенные расходы.

Авансовые платежи на счете 97 «Расходы будущих периодов» не учитываются. Они отражаются в установленном порядке на счетах учета расчетов (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»). Это касается, например, авансовых платежей по договорам аренды или расходов на подписку на периодические печатные издания.

Организация может списывать расходы будущих периодов (в течение срока, к которому они относятся):

1) равномерно;

2) пропорционально объему выпускаемой продукции (работ, услуг).

Если период использования актива документально не определен, то организация может разработать свой экономически обоснованный способ списания расходов будущих периодов. Выбранный способ списания расходов будущих периодов необходимо утвердить приказом руководителя в качестве приложения к учетной политике организации для целей бухгалтерского учета.

Списание расходов будущих периодов отражается следующей проводкой:

Дебет 20 «Основное производство» (других счетов учета затрат 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»)

Кредит 97 «Расходы будущих периодов».

По статье «Расходы будущих периодов» раздела II «Оборотные активы» бухгалтерского баланса отражается сумма расходов, признанных в бухгалтерском учете в соответствии с установленным порядком.

Из книги Бухгалтерский учет автора Шерстнева Галина Сергеевна47. Учет расходов будущих периодов Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Также на этом счете могут быть отражены расходы, связанные с

Из книги Бухгалтерское дело автораПорядок формирования и списания затрат в расходы будущих периодов Часть затрат, использованная на проведение текущих операций отчетного периода, рассматривается как расходы, а часть, которая еще не нашла своего применения (не обеспечила доходы), в качестве затрат

Из книги Бухгалтерский учет в торговле автора Соснаускене Ольга Ивановна7.4. Учет доходов и расходов будущих периодов Расходы, понесенные торговой организацией в отчетном (налоговом) периоде, учитываются при исчислении налоговой базы по налогу на прибыль в течение определенного срока.Расходы будущих периодов – это расходы, произведенные

Из книги Бухгалтерский учет в сельском хозяйстве автора Бычкова Светлана Михайловна14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из

Из книги Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета автора Кондраков Николай Петрович4.4.2. Способы распределения расходов на продажу товаров В соответствии с п. 228 Методических указаний по учету МПЗ расходы на продажу товаров, как правило, ежемесячно списываются в полном размере в дебет счета учета продаж (первый вариант). Если величина

Из книги Типичные ошибки в бухгалтерском учете и отчетности автора Уткина Светлана Анатольевна5.2.3. Способы группировки затрат на производство и их списания В соответствии с Планом счетов и другими основными нормативными документами по бухгалтерскому учету организации имеют право применять несколько методик группировки и списания затрат на производство в

Из книги Основные средства. Бухгалтерский и налоговый учет автора Сергеева Татьяна Юрьевна5.2.7. Порядок и сроки погашения расходов будущих периодов Расходы будущих периодов - это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и

Из книги 1C: Бухгалтерия 8.0. Практический самоучитель автора Фадеева Елена Анатольевна5.2.8. Порядок и сроки списания прочих производственных расходов По статье «Прочие производственные расходы» учитываются расходы, не входящие ни в одну из указанных ранее статей затрат: затраты на гарантийное обслуживание и ремонт продукции, проданной с гарантией,

Из книги Бухгалтерский и налоговый учет прибыли автора Нечитайло Алексей ИгоревичПример 1. С суммы отпускных, относящихся к расходам будущих периодов, не начисляется ЕСН На основании ст. 241 НК РФ дата осуществления выплат и иных вознаграждений или получения доходов определяется как день начисления выплат и иных вознаграждений в пользу

Из книги Азбука бухгалтерского учета автора Виноградов Алексей Юрьевич3.3.3. Списание расходов на ремонт в состав расходов будущих периодов Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

Из книги автораСписание расходов будущих периодов Данная операция вносит в состав расходов, уменьшающих базу по налогу на прибыль, расходы будущих периодов, сумма которых рассчитана следующим образом:Если на момент проведения закрытия месяца на счетах учета расходов будущих периодов

Из книги автора4.3. Учетные модели доходов будущих периодов и их признание отчетными доходами Одним из важнейших элементов информационной подсистемы формирования финансовых результатов, связанных с разграничением доходов и расходов по времени, является информация о доходах будущих

Из книги автора4.4. Принципы формирования информации о расходах будущих периодов как регулятива величины прибыли Как уже указывалось, методологический принцип временной определенности фактов хозяйственной деятельности порождает необходимость в применении принципа разграничения

Из книги автораПриложение 5 Аналитические данные формирования (признания) доходов будущих периодов по объектам

Из книги автораПриложение 6 Аналитические данные по включению (признанию) соответствующей части доходов будущих периодов в состав доходов организации отчетного

Из книги автора6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов» Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.Основной пример таких расходов это расходы на подготовку и освоение нового

Согласно п. 65 ПБУ , расходами будущих периодов (или РБП) принято считать затраты, которые понесло юридическое лицо в этом отчётном периоде, но которые будут учтены только в будущем.

Бухгалтерский учёт РБП

Расходы будущих периодов в балансе

В бухгалтерском балансе, РБП отражаются в соответствии с условиями признания активов . А эти условия установлены различными нормативно-правовыми документами по ведению бухгалтерского учёта.

С 2011 года положение этих расходов значительно поменялось. Раньше, на расходы будущих периодов относились те самые затраты, которые должны были списаться в будущем. Теперь же, согласно новым нормам, бухгалтер должен подтвердить обоснованность отнесения тех или иных затрат на РБП.

В зависимости от того, к какой статье актива относятся РБП, в той строке баланса они и отражаются. Например, лицензии, которые выдаются больше, чем на год, отражаются в «запасах» (строка 1210), а страховая сумма, уплаченная страховому агенту - в «дебиторской задолженности».

Вопрос учёта сумм страховки является спорным. Если страховой случай, за период действия договора страхования не наступает, то страховая сумма страхователю не возвращается. Согласно п. 19 ПБУ 10/99, эти суммы могут списываться постепенно, во время действия договора страхования.

Но, также эти суммы являются не чем иным, как выданным авансом. Поэтому, их можно учитывать по счёту 76 и в строке баланса 1230 «Дебиторская задолженность».

Списание страховых сумм должно быть отражено в учётной политике компании.

Инвентаризация РБП

Если предприятие использует 97 счёт в своей деятельности, то в конце каждого отчётного года должна производиться инвентаризация РБП. По завершению процесса инвентаризации, составляется акт по форме ИНВ-11 . Форма акта утверждена ещё ГосКомСтатом в 1998 году, однако предприятие может разработать и свою форму инвентаризационного акта и придерживаться её. С 2013 года предприятия должны самостоятельно утверждать первичные документы.

Сумма РБП после инвентаризации должна соответствовать дебетовому сальдо по счёту 97, которая, впоследствии и отразиться в строке 1210 и строке 1230 бухгалтерского баланса на конец года.

Как списываются расходы будущих периодов

До 2011 года РБП списывались несколькими способами:

- равными частями;

- если затраты были произведены для выпуска в будущем продукции или оказания услуг, то списываться они будут пропорционально объёму выпускаемой продукции или оказания услуг.

Списание РПБ происходит согласно условиям, по которым может списываться стоимость активов. Такие правила указаны в Письме Минфина РФ от 24. 12.2010 г. № 186Н.

Расходы на приобретение объектов интеллектуальной собственности по договору лицензирования, будут списываться, пока этот договор действует (п. 39 ПБУ 14/2007) .

Такое положение следует принимать, если за пользование объектом интеллектуальной собственности была уплачена сразу вся стоимость. Если оплата происходит периодическими платежами, то такие расходы признаются расходами отчётного периода.

Пример расчета РБП

Стоимость объекта составляет 29 880 рублей. Срок действия договора - 3 года. Таким образом, ежемесячно бухгалтер должен списывать (29 880 / 3) / 12 = 830 руб.

Стоимость объекта составляет 29 880 рублей. Срок действия договора - 3 года. Таким образом, ежемесячно бухгалтер должен списывать (29 880 / 3) / 12 = 830 руб.

Говоря о строительном подряде , нужно помнить, что расходы будут учитываться именно в том периоде, в котором они были произведены. Расходы, которые относятся к уже выполненным согласно договору работам, учитываются как производственные затраты.

А расходы, которые юридическое лицо понесло в связи с предстоящими работами - это расходы будущих периодов. Эти расходы будут списывать по мере поступления прибыли от выполненных работ. Такой порядок списания расходов установлен п. 16 ПБУ 2/2008.

Если по договору не предусмотрено получение выручки или сдачи работ дольше, чем отчётный период, или сдача этапами, то предприятие самостоятельно распределяет эти расходы.

Применение счёта 97 в учете РБП

В плане счетов есть счёт 97, который так и называется «Расходы будущих периодов». На этом счёте учитываются те затраты, которые окупятся в будущих периодах .

Учитывать РБП на счёте 97 можно в том случае, если эти расходы образуют актив, то есть в будущем будут приносить фирме экономическую выгоду. Поэтому, согласно Письму Минфина № 07-02-06/5 от 12.01.2012 года , применение счёта 97 в бухгалтерском учёте является целесообразным.

Налоговый учёт РБП

Такого понятия как «расходы будущих периодов» в налоговом кодексе нет . Однако в нём отражено налогообложение некоторых видов затрат, которые можно отнести к РБП.

Согласно Налоговому законодательству, это следующие затраты:

- произведенные для освоения природных ресурсов (ст. 261 НК РФ );

- на различные инженерские или опытно-конструкторские разработки (ст. 262 НК );

- на обязательное или добровольное медицинское страхование своих сотрудников (ст. 263 НК РФ ).

Согласно п. 6 ст. 272 НК РФ , расходы предприятия, которые появились после страхования сотрудников по полисам ОМС и ДМС , считаются расходами того отчётного периода, в котором они возникли.

Если договор заключался на срок больше, чем отчётный период, а взнос был разовым, то расходы распределяются на весь срок действия договора страхования.

Если согласно страховому договору предусмотрено внесение страховой премии в рассрочку , то расходы учитываются по периодам внесения платежей для погашения рассрочки, например, квартал или полугодие.

РБП при УСН

Если же предприятие применяет льготный режим налогообложения - , то бухгалтер должен отражать РБП в книге учёта доходов и расходов. Также, предприятие, которое применяет УСН, может сумму единого налога к уплате уменьшить на сумму РБП. Но это возможно только в том случае, если налоговой базой являются «Доходы, уменьшенные на расходы».

Расходы будущих периодов (РБП) очень разнообразны, но их объединяет один общий признак. Как распознать РБП, правильно отразить их в учете и в отчетности, а также оценить при инвентаризации – читайте в статье.

Расходы будущих периодов: что к ним относится

В бухгалтерском учете отразить по данной статье можно затраты, которые фирма понесла в текущем периоде, но учесть которые при формировании финансового результата правильнее не единовременно в полной сумме, а путем распределения между несколькими периодами. Иными словами, РБП принимают к учету в отчетном периоде, но признают по частям – в течение временного периода, к которому относятся эти расходы.

Выбрать программу для учета РБПНаши программные продукты по бухгалтерскому учету автоматически посчитают РБП с соблюдением всех требований законодательства. Попробуйте бесплатно

По правилам последней редакции п. 65 ПВБУ, утвержденного приказом от 29.07.1998 № 34н, затраты, которые относятся к следующим периодам, отражаются и списываются так, как это сказано в действующих ПБУ. То есть не обязательно как расходы будущих периодов , а, например, как предоплату. Как понимать и применять на практике это требование п. 65 ПВБУ, разъяснил Минфин России в знаковом документе от 12.01.2012 № 07-02-06/5.

Финансовое ведомство исходило из того, что расходы будущих периодов – это не какой-то один определенный вид затрат, а любые расходы, которые подпадают под правило о распределении во времени. Часть из них прямо упоминается в ПБУ, а именно:

- Разовые лицензионные платежи (п. 39 ПБУ 14/2007).

- Затраты подрядчиков и субподрядчиков в связи с предстоящими строительными работами (п. 16 ПБУ 2/2008).

Остальные затраты, относящиеся к нескольким периодам, Минфин разрешил самостоятельно идентифицировать как РБП и на этом основании признавать по частям. В результате фирмы вправе отнести к РБП и списывать по частям такие расходы, как:

- Уплаченная страховая премия.

- Плата за получение гарантии банка.

- Затраты на сертификацию продукции, товаров и т.д.

- Плата за право заключить арендный договор.

- Затраты на модификацию интернет-сайта.

- Затраты на плановый периодический ремонт основного средства и т.д.

Сколько стоят расходы будущих периодов

Как именно списывать РБП на финансовый результат – равными частями, пропорционально объемам реализации или иным показателям – бухгалтерское законодательство не определяет. Этот вопрос остается на усмотрение бухгалтера, задача которого – вести учет так, чтобы сформированная на основании него отчетность была достоверной и полной.

Так как сумма расходов будущих периодов может оказаться для фирмы существенной, безопаснее закрепить правило списания РБП в бухгалтерской учетной политике.

Подготовить учетную политикуКаждый отчетный период РБП отражаются на счетах и в отчетности в размере, определяемом как разность суммы расходов, принятой к учету, и суммы, списанной в прошедшие периоды. Чтобы определить размер списания, оформляют справку бухгалтера.

На каком счете ведут учет РБП

План счетов для коммерческих фирм, утвержденный приказом от 31.10.2000 № 94н, предписывает отражать РБП на счете 97. Вот типовые корреспонденции счета 97:

Подробнее о проводках по счету учета расходов будущих периодов читайте в таблице.

Таблица. Учет РБП

|

№ п/п |

Смысл операции |

||

|

60 (02, 10, 23, 29, 71, …) |

Принята к учету стоимость работ по плановому ремонту |

||

|

Начислена единовременная плата за:

|

|||

|

Списаны общепроизводственные расходы, подлежащие распределению |

|||

|

Списаны общехозяйственные расходы, подлежащие распределению |

|||

|

Списана стоимость товаров, подлежащая распределению |

|||

|

Списана стоимость продукции, подлежащая распределению |

|||

|

Часть РБП отнесена на стоимость внеоборотного актива |

|||

|

Часть РБП отнесена на стоимость МБП (материалов, сырья и т.д.) |

|||

|

20 (23, 25, 26, 29, 44) |

Часть РБП отнесена на расходы по обычной деятельности (производственые, коммерческие и т.д.) |

||

|

Часть РБП отнесена на прочие расходы |

РБП при внесении лицензионных платежей

Лицензионные платежи – это плата обладателю права на объект интеллектуальной собственности за возможность использовать этот объект в рамках, установленных лицензионным договором. Получить лицензию, то есть неисключительное право использования, можно на такую интеллектуальную собственность, как:

- Изобретения, промышленные образцы и полезные модели.

- Литературные или научные работы.

- Произведения искусства.

- Компьютерные программы и базы данных.

- Средства идентификации и т.д.

Если срок действия оплаченной лицензии приходится на несколько периодов, то в учете обладателя лицензионного права возникают РБП.

Пример 1

Учет РБП при внесении лицензионных платежей

ООО «Символ» в сентябре 2018 года внесло единовременный платеж в сумме 540 000 р. за лицензию на использование изобретения при изготовлении своей продукции. Срок лицензии – три года, т.е. 36 месяцев. Бухгалтер «Символа» отразил в учете следующие операции.

В сентябре 2018 года:

Дебет 012

540 000 р. – отражено получение лицензии;

Дебет 97 Кредит 76

540 000 р. – приняты к учету расходы на лицензию;

Дебет 20 Кредит 97

Каждый месяц в период с октября 2018 г. по август 2020 г.:

Дебет 20 Кредит 97

15 000 р. (540 000 р. / 36 мес.) – списана часть расходов будущих периодов.

В августе 2020 г.:

Кредит 012

540 000 р. – отражено окончание лицензии.

Единовременная плата по договору страхования имущества называется страховой премией. В отношении автотранспорта это может быть плата за полис ОСАГО или КАСКО. Если срок действия страхового полиса приходится на несколько периодов, то в учете обладателя полиса отражаются РБП.

Пример 2

Учет РБП по затратам на страхование имущества

ООО «Символ» застраховало помещение офиса. Страховой полис действует 24 месяца (730 дней) с 1 сентября 2017 г. по 31 августа 2019 г. Единовременная страховая премия уплачена 1 сентября 2017 г. в сумме 292 000 р. Бухгалтер «Символа» отразил в учете следующие операции.

В сентябре 2017 г.:

Дебет 76-1 Кредит 51

292 000 р. – внесен страховой платеж;

Дебет 97 Кредит 76-1

292 000 р. – приняты к учету расходы на страхование;

Дебет 26 Кредит 97

12 000 р. (292 000 р. / 730 дн. х 30 дн.) - списана часть расходов будущих периодов.

В октябре 2017 г.

Дебет 26 Кредит 97

12 400 р. (292 000 р. / 730 дн. х 31 дн.) –

И так каждый месяц до августа 2019 г.

Расходы фирмы на покупку полиса ОСАГО или КАСКО отражаются аналогично.

Пример 3

Учет РБП по затратам на полис ОСАГО

1 октября 2017 г. ООО «Символ» перечислило 14 600 р. за годовой полис ОСАГО на служебный автомобиль финансового директора. Полис действует 365 дней с даты его оплаты.

Бухгалтер «Символа» отразил в учете следующие операции.

В октябре 2017 г.:

Дебет 76-1 Кредит 51

14 600 р. – внесен платеж за полис ОСАГО;

Дебет 97 Кредит 76-1

14 600 р. – приняты к учету расходы на ОСАГО;

Дебет 26 Кредит 97

1240 р. (14 600 р. / 365 дн. х 31 дн.) - списана часть расходов будущих периодов.

В ноябре 2017 г.

Дебет 26 Кредит 97

1200 р. (14 600 р. / 365 дн. х 30 дн.) –

И так каждый месяц до сентября 2018 г.

РБП при получении гарантии банка

Получать банковскую гарантию фирмам приходится, чтобы вести некоторые виды предпринимательства, для которых это обязательное условие. Например, гарантия банка нужна, чтобы заключить государственный контракт.

Пример 4

Учет РБП при получении гарантии банка

ООО «Символ» оформило гарантию от банка сроком действия с 1 июля по 31 декабря 2018 г. (185 дней) в обеспечение выполнения госконтракта стоимостью 2 млн р. и уплатило банку за гарантию 481 000 р. Бухгалтер «Символа» отразил в учете следующие операции.

В июле 2018 г.:

Дебет 76 Кредит 51

481 000 р. – внесена плата банку за гарантию;

Дебет 97 Кредит 76-1

481 000 р. – приняты к учету расходы на гарантию от банка;

Дебет 26 Кредит 97

80 600 р. (481 000 р. / 185 дн. х 31 дн.) - списана часть РБП.

В августе 2018 г.

Дебет 26 Кредит 97

80 600 р. (481 000 р. / 185 дн. х 31 дн.) - списана часть расходов будущих периодов.

В сентябре 2018 г.

Дебет 26 Кредит 97

78 000 р. (481 000 р. / 185 дн. х 30 дн.) - списана часть РБП.

И так каждый месяц до декабря 2018 г. включительно.

Фирмы должны сертифицировать производимую продукцию, если она упомянута в перечне из постановления от 01.12.2009 № 982. Без сертификации производство такой продукции незаконно. Работы по сертификации платные, по их итогам производитель продукции получает сертификат с ограниченным сроком действия.

Пример 5

Учет РБП по расходам на сертификацию продукции

ООО «Символ» получило сертификат на производимую продукцию сроком действия с 1 октября 2015 г. по 31 сентября 2018 г. (36 месяцев). Работы по сертификации оплачены и приняты в августе 2015 года сумме 180 000 р. Бухгалтер «Символа» отразил в учете следующие операции.

В августе 2015 г.:

Дебет 60 (76) Кредит 51

180 000 р. – оплачена сертификация;

Дебет 97 Кредит 60 (76)

180 000 р. – приняты к учету расходы на сертификацию.

Дебет 20 Кредит 97

5000 р. (180 000 р. / 36 мес.) - списана часть РБП.

Расходы будущих периодов в балансе

РБП отражают в активе баланса - в разделе II по строке 1210 "Запасы". Кроме того, предусмотрена детализация существенных для фирмы сведений об РБП в приложениях к бухотчетности, а именно – в таблице 4.1 "Наличие и движение запасов" по строке 5405.

Инвентаризация РБП

Расходы будущих периодов – это активы, подпадающие под обязательную инвентаризацию. Комиссия при сверке сумм РБП и подтверждающих документов руководствуется правилами списания таких затрат, закрепленными в бухгалтерской учетной политике.

По итогам инвентаризации РБП заполняют акт в двух экземплярах:

- или по типовой форме № ИНВ-11;

- или по форме, которую фирма разработала самостоятельно с учетом всех обязательных реквизитов «первички».

Один экземпляр акта комиссия хранит у себя, другой передает в бухгалтерию, чтобы при необходимости отразить в учете результаты инвентаризации.