Как считать сумму без ндс. Кто должен рассчитывать НДС

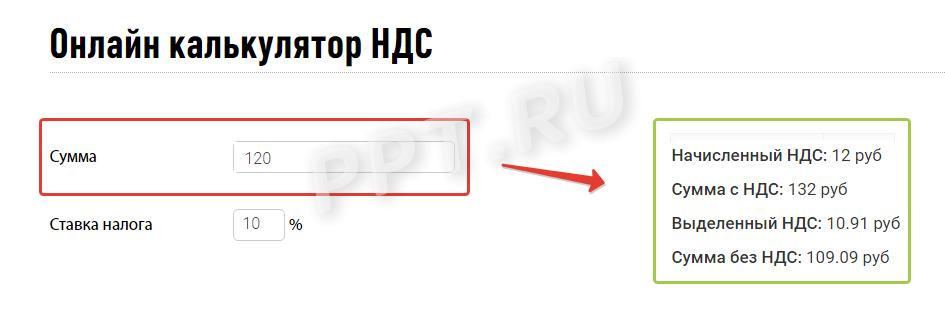

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Налог на добавленную стоимость - взнос, который обязаны выплачивать в государственную казну практически все поставщики товаров и услуг. Соответственно, возникает вопрос - по какой формуле рассчитывается НДС, какие применяются ставки, и как правильно вычислить конечную сумму налога?

Порядок расчета налога на добавленную стоимость на примерах

В настоящий момент основная ставка НДС на большинство товаров и услуг составляет 18%.

- Чтобы определить, сколько денег придется заплатить при покупке некоего товара, необходимо к его исходной стоимости прибавить еще 18%. Выглядеть это будет так - Х + Х*0,18 = итоговая стоимость товара вместе с НДС, где Х - это цена за сам товар, а Х*0,18 - сумма НДС.

- Аналогичным образом будет выглядеть расчет по ставке 20% - именно до такого уровня НДС вскоре будет повышен. Чтобы посчитать сумму налога от общей суммы, понадобится применить формулу: Х + Х*0,2 = итоговая стоимость вместе с НДС, где Х - цена товара, а Х*0,2 - искомый налог на добавочную стоимость по ставке 20%.

Чтобы было понятнее, допустим, что исходная цена некоего товара равна 15 000 рублей. Налог на добавленную стоимость составит 18% от этой цены - то есть, 15 000*0,18 = 2 700 рублей. Соответственно, при покупке этого товара вместе с НДС его цена составит 15 000 + 2 700 = 17 700 рублей.

Так же выглядит ситуация с налоговой ставкой 20%. Если исходная стоимость равна 15 000 рублей, а сумма налога - 15 000*0,2 = 3 000 рублей, то при покупке придется заплатить 15 000 + 3 000 = 18 000 рублей.

Какие еще формулы существуют?

Иногда мы знаем исходную стоимость некоего товара без учета налога - и можем без проблем рассчитать НДС по приведенным выше формулам. Но бывает так, что перед нами появляется товар с конечной ценой (как правило, именно так и бывает) - такой, в которую уже включена и непосредственная стоимость, и НДС. Как разложить эту конечную сумму «на части» и понять, сколько стоит товар, а какую долю занимает НДС?

Нужно понимать, что НДС уже заложен в цену, поэтому она составляет 118% от базовой для НДС 18% и 120% от базовой для НДС 20%.

НДС рассчитывается следующим образом

Стоимость товара с НДС: (100 + ставка НДС) * ставка НДС

Разберём на примере… Стоимость товара в магазине – 18000 рублей.

- НДС (18%) = 18000: (100+18) * 18 = 2745 рублей 76 копеек

- НДС (20%) = 18000: (100+20) * 20 = 3000 рублей

Формула работает по следующему принципу: мы знаем, что стоимость товара уже включает НДС, поэтому составляет 118 или 120% от базовой стоимости товара. Мы узнаём, чему равняется 1%, а затем умножаем его на ставку НДС – 18 или 20%. Так мы получаем НДС в рублёвом эквиваленте.

Рассмотрим формирование стоимости товара с НДС и проверим нашу формулу. Базовая стоимость товара – 10000 рублей. Нам необходимо добавить НДС.

- 100% + 18% = 118% или 1,18

- 10000 * 1,18 = 11800 рублей (стоимость товара с НДС)

- Рассчитываем НДС, исходя из доступной информации: 11800 – 10000 = 1800 рублей

- Проверяем по нашей формуле: 11800: (100+18) * 18 = 1800 рублей

- 100%+20% = 120% или 1,2

- 10000 * 1,2 = 12000 рублей (стоимость товара с НДС)

- 12000 – 10000 = 2000 рублей (НДС)

- По формуле: 12000: (100+20) * 20 = 2000 рублей

Если мы знаем базовую стоимость и стоимость товара с НДС, то проще вычесть первое число из второго. Если же известна только стоимость товара с НДС (чаще всего бывает именно так), то пользуемся формулой.

Налог на добавленную стоимость является косвенным налогом, по сути это надбавка к цене товара. Исчисление и взимание этого налога регулируется в Налоговом Кодексе, глава 21. Плательщики налога — это все предприниматели и организации. По общему правилу принято, что налоговая база НДС определяется стоимостью товаров с обязательным учетом акцизов и без добавления в нее налога с продаж. Выделение и начисление НДС — важный аспект любого предприятия, поэтому необходимо знать правила расчета налога.

Главный закон по налогам — это, конечно, Налоговый Кодекс, в нем описывается вся система налогов России, тут можно найти информацию о взимании, порядок расчетов налогов.

В 2015 году ставка по НДС остается на прежнем уровне, что и в 2014 году, никакие изменения не коснулись и расчета НДС. По всей территории России налоговая ставка на товары и услуги составляет 18%. Но имеются свои исключения, касающиеся товаров для детей, отдельных продовольственных товаров, печатной периодики, образовательной книжной продукции, медицинских товаров из России и других стран. Для только что перечисленных категория считается пониженная ставка НДС — 10%.

Пройдемся более подробно налоговых ставок по НДС:

Как выделить НДС из суммы?

Формула и навыки выделения НДС необходимы продающим предприятиям с той целью, чтобы правильно формировать цены, оформлять документы на реализацию, вести бухучет и просто знать процессы налогообложения. Данные навыки будут полезны и клиентам, чтобы выяснять, если потребуется или просто из интереса, какая чистая цена покупаемого товара.

Для определения этой самой чистой цены нужно правильно выделить НДС из общей суммы.

Предлагаем точную схему выделения:

- сначала определяется ставка, по которой данный товар облагается этим налогом. Чаще всего она равняется 18%, в некоторых случаях, оговоренных в Кодексе, 10%. Если речь идет о розничном товаре, то информация такого рода обычно указывается на ценнике;

- если ставка 18%, то выделение НДС происходит так: нужно разделить полную стоимость на 1,18. Если ставка составляет 10%, то разделить нужно на 1,1;

- если в кассовом чеке или товарном уже указана сумма НДС в денежном эквиваленте, то ее можно просто вычесть из обычной стоимости продукта или товара. В итоге Вы получите чистую цену, без НДС.

Необходимость в выделении налога обычно возникает у , когда оформляются документы на реализацию. Обычно в нужных графах в счетах-фактурах стоит сумма без этого налога, а также ставка с размером НДС в денежном эквиваленте и полная стоимость с учетом налога:

Необходимость в выделении налога обычно возникает у , когда оформляются документы на реализацию. Обычно в нужных графах в счетах-фактурах стоит сумма без этого налога, а также ставка с размером НДС в денежном эквиваленте и полная стоимость с учетом налога:

- если известна сумма без НДС, то для определения нужно произвести умножение на 10% или 18%, а полученный результат прибавить к первоначальной сумме;

- вычислить полную цену можно, умножив цену без НДС на 1, 18 или 1,1.

Как начислить НДС: формула

Если вам требуется произвести начисление налога, то нужно воспользоваться коэффициентом — НДС/100. Если ставка равна 18%, то коэффициент будет 0,18. Известная вначале сумма и будет уже начисленным НДС.

Можно также использовать коэффициент 1+НДС/100. Если умножить известную вначале сумму на этот коэффициент, то выведется начисленный коэффициент и окончательная сумма к выплате, сумма с НДС.

Выделение НДС

Возьмем изначальную сумму 10 000 руб. с процентной ставкой в 18%. Чтобы получить в итоге сумму без НДС, нужно проделать следующий расчет:

- возьмем коэффициент 1+НДС/100, получим: 1+18/100 = 1,18;

- считаем сумму без НДС: 10 000/1,18 = 8474,58;

- разница между изначальной и рассчитанной суммой будет составлять 1525,42. Она и будет выделенной суммой НДС.

Начисление НДС

Сейчас начислим НДС, изначальные данные такие же: 10 000 руб. и ставка 18%.

- коэффициент будет составлять 18/100 = 0,18;

- вычисляем размер НДС: 10 000×0,18 = 1 800;

- сумма с НДС будет составлять 11 800 = 10 000 + 1 800.

Обычно налогоплательщики быстро разбираются с тем, как посчитать НДС, и даже сами могут об этом не знать, что владеют данной информацией. В Интернете много онлайн-калькуляторов выделения и начисления НДС, они упростят процесс расчета.

Как уже стало понятно, формулы для расчета не отличаются сложностью, Но, чтобы точно не ошибиться в расчетах, нужно знать наверняка, включает ли в себя известная сумма НДС или не включает.

- Если включает, то ее нужно разделить на коэффициент, основываясь на процентной ставке (18 или 10%), а затем уже высчитать разницу.

- Если сумма НДС не включает, то нужно будет произвести умножение этой суммы на коэффициент на основе ставки.

- Также важно не ошибиться и с самой процентной ставкой. Ее размер зависит только от типа продукции или выполняемы услуг, работ. В большинстве случаев она равна 18%.

НДС – это налог на добавленную стоимость. Действует в РФ с 1992 года. По форме внесения в бюджет относится к виду косвенных. Приобретая товар, потребитель уплачивает продавцу включенный в цену налог.

Действует эта система так:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- Закупщик приобретает товар с целью перепродать или использовать для производства других товаров, при этом, он оплатил включенный в цену налог;

- Далее, после производства новое изделие будет продаваться конечному потребителю по цене, сформированной от суммы всех издержек, включая стоимость материалов (без НДС см. п.3), трудовые затраты и т.д. + 18% НДС к полученной стоимости;

- Производитель, при подсчете своих налоговых выплат в бюджет может вычесть из суммы налога, полученных от потребителей, ту сумму налога, которую он заплатил за закупленное сырье.

Задачи, которые призвана решать построенная система уплаты НДС:

- исключить многократного взимания налога между стадиями производственно-коммерческого цикла;

- уменьшить риски уклонений от уплаты налога;

- освобождает экспортеров от платежей, поднимаю конкурентоспособность национальных продуктов.

Налоговые ставки на добавленную стоимость в РФ:

- 18% основная.

- 10%, для отдельных товаров из перечня.

- 0%, на операции, изложенные в ст. 149 НК РФ.

Налогоплательщики должны вести раздельный учет операций по каждой ставке налога.

Кто платит НДС, и кто не платит

Налогоплательщиками НДС являются:

- компании, носящие статус юр. лица, вне зависимости от вида собственности и отношения к ведомствам, которые занимаются производственной и/или коммерческой деятельностью, в т.ч. страховые фирмы и банки (за исключением сделок, не облагаемых налогом), международные объединения, иностранные резиденты, некоммерческие организации (при осуществлении торговых операций);

- лица, перевозящие ценности через таможню.

Все плательщики обязаны встать на учет в налоговом органе.

Не выплачивают налог на добавленную стоимость:

- Организации, предприятия и ИП, переведенные на:

- упрощенную систему налогообложения;

- оплату единого сельскохозяйственного налога;

- вмененный доход по видам деятельности, подлежащих обложению ЕНВД;

- С 2008 по 2016 годы на работы по проведению и организации иностранными организаторами Олимпийских и Параолимпийских игр в г. Сочи.

Компания (или ИП) может быть освобождена от налоговых выплат исходя из объемов выручки, полученной от реализации товаров или услуг за последние три месяца, если этот совокупный доход (без учета налога) меньше 2 млн. рублей. Применимо только для операций на территории РФ.

Периодом для уплаты НДС установлен квартал. Перечисление средств и подача налоговой декларации производится не позднее 20 числа месяца, следующего за истекшим трехмесячным периодом. При переправке ценностей через таможню выплаты проводятся по таможенному законодательству.

По прогнозам специалистов в ближайшие годы изменение ставки НДС не предвидится.

Как рассчитать НДС 18 процентов от суммы

Формула для расчета НДС:

Х = (Сумма*18)/100, где Х – это сумма налога.

Формула расчета НДС из общей суммы с налогом:

Х = (СуммаН/118) * 18, где СуммаН – общая стоимость, включая налог.

Формула расчета суммы без НДС:

Х = (СуммаН/118)*100, Х – сумма без налога, СуммаН – сумма с НДС.

Формула расчета суммы с НДС:

СуммаН = Сумма*1,18, где Сумма – сумма без НДС, СуммаН – сумма с НДС.

Формула вычисления величины налога для выплаты в бюджет за вычетом НДС, уплаченных поставщикам:

СуммаП – стоимость поставщика, СуммаТ – стоимость посредника.

НДС = СуммаТ – СуммаП.

Задача для примера расчета НДС

Продавец закупил у поставщика продукцию на сумму 10000, всего 50 шт. по цене 200 руб. за штуку. Поставщик включил в стоимость налог 18%, который он оплатил в бюджет. Отсюда можно сделать вывод, что 200 руб. это 118%, из которых 18 налог, а 100 реальная цена.

Составив пропорцию, вычислим цену без налога:

200/118 = Х/100, где Х – стоимость без НДС;

Х = (200*100)/118 = 169,5 руб.

Величина НДС с одной штуки равна 200 – 169,5 = 30,5 руб.

Общий НДС за всю партию 30,5*50 = 1525 руб. Эту величину называют “входящим” взносом.

Подтверждением для налоговой инспекции покупки товаров с включенным НДС может выступать чек, счет-фактура, накладная.

Допустим, что учтя все издержки и желаемую прибыль, цена одного товара установится 1000 руб. После продажи всей партии выручка составит 50000.

В нее торговец, аналогично поставщику, включил 18% налог, который составляет:

50000/118 = Х/18, где Х – это налог на добавленную стоимость;

Х = (50000*18)/118 = 7627 руб. Это “исходящий” взнос.

В бюджет продавец должен заплатить разницу между “исходящим” и “входящим” НДС:

7627 – 1525 = 6102 руб

Второй способ.

Вычисляют разницу между закупочной ценой и розничной:

50000 – 10000 = 40000 руб. Принимают эту величину за 118% или 1,18, тогда НДС составит:

40000/1,18 = 33898 руб. (или это 100%);

40000 – 33898 = 6102.

В конечном итоге стоимость налога оплатит покупатель.

Использование программы 1С в бухгалтерии

Предприятие одна из самых распространенных платформ в России. Конфигурация Бухгалтерия применяется в складском, бухгалтерском и налоговом учетах. Разработчик из РФ, поэтому в программе учтены все существующие законы и требования российского законодательства. Функционал 1С позволяет создавать счет-фактуры, книги покупок и продаж, отражать расчеты по налогам и сборам на счетах организации.

При введении данных о поступлении или реализации суммы для перечисления в бюджет вычисляются автоматически по тарифам, указанным в настройках и справочниках. После проведения документа программа сама генерирует и записывает проводки по счетам.

По основании введенных данных можно создать и отправить на печать счет-фактуру. Упростить работу пользователя поможет встроенный “Помощник по учету НДС”, актуально на предприятиях, не использующих упрощенную систему расчета НДС.

Залогом безупречного построения учета в 1С являются верно выставленные параметры.

Отладка 1С: Бухгалтерия для вычисления НДС 18%:

Через меню открыть форму настроек учетной политики компании, перейти на первую закладку “НДС”.

Показатели задаются индивидуально по каждой фирме на срок, равный одному году.

Предприятие ведет либо упрощенный учет налога, либо “не упрощенного”. В первом случае достаточно установить флажок в одноименном поле.

Ведение “не упрощенного” учета в системе максимально детализировано и имеет различные механизмы:

- Контроль ведения операций с НДС 0%;

- Включение налога в материально-производственные затраты, если он не был принят к вычету, при передаче в облагаемую ЕНВД в розницу, или при сбыте товара за пределами РФ;

- Принятый к вычету налог включать в состав прочих расходов по затратам, хозоперации по которым не облагаются или при реализации ставка составляет 0%;

- Ведение партионного учета товаров и операций, облагаемых разными НДС.

- уплачивающих ЕНВД;

- осуществляющих капитальное строительство;

- осуществляет операции по импорту или экспорту;

Вкладка “Учет НДС”

- Первые два параметра (период и налоговая база) в новых редакциях недоступны для редактирования, эти реквизиты установлены по умолчанию в связи с изменившимся законодательством.

- Налог будет учитываться сразу при проведении реализации, если стоит галка «Начислять НДС по отгрузке…».

- Отметка “Организация осуществляет …” включает функции партионного учета, появляется новая вкладка “Без НДС и 0%” для указания точных настроек.

На третьей вкладке задается алгоритм определения “входящих” и “исходящих” сумм НДС. Эти параметры могут быть заданы по каждому договору контрагента индивидуально.

Вкладка “Суммовые разницы” для учета и сглаживания разницы при начислении налога. Например, если договора заключаются с использованием у. ед. (валюта, кроме рублей), а суммы в документах отражались в руб. устанавливают флажок “Счет-фактуры по расчетам формировать в рублях”.

Отражать НДС в документах можно двумя способами:

- НДС сверху.

- НДС в том числе.

Выбор нигде не регламентируется, зависит от удобства восприятия сотрудниками. Данная опция находится в настройках ценовой политики, или на закладке “Цена и валюта” прямо в документе.

Инструменты 1С дают возможность пользователю вносить ручные корректировки в учетные цифры.

Налог на добавленную стоимость – один из обязательных сборов, который уплачивают юридические лица и индивидуальные предприниматели, работающие в рамках общего налогового режима. На практике его расчет вызывает много вопросов и неточностей. Бухгалтера разных компаний то и дело задаются вопросом, как выделить НДС и как его начислить. Для этих операций существует четкий алгоритм, который не позволит допустить ошибку.

Налог на добавленную стоимость – эффективный инструмент регулирования экономики страны и значимая статья поступлений в государственный бюджет. Прототип этого сбора был впервые введен в Саксонии в XVIII веке. Официальной «датой рождения» НДС считаются 1950-е годы, когда по рекомендации экономиста Мориса Лоре он был введен во Франции. Опыт этой страны оказался настолько успешным, что идею позаимствовали другие европейские державы.

Ключевое отличие НДС от других сборов – возможность . Иными словами, он рассчитывается только с добавленной стоимости, то есть дельты в цене, прибавленной в ходе производства или перепродажи.

Расходы, произведенные организацией, уменьшают сумму налога к уплате. Например, НДС с авансов выданных подлежит восстановлению. Доходы, напротив, увеличивают налоговую базу.

Плательщиками НДС признаются все хозяйствующие субъекты, действующие России в рамках ОСНО:

- юридические лица;

- импортеры и экспортеры.

От перечисления налога освобождены компании и ИП, перешедшие на специальные налоговые режимы: УСН, «вмененку» и патент, и те юридические лица, чья квартальная выручка составила менее 2 000 000 рублей.

Когда возникает необходимость выделить НДС из суммы?

Согласно действующей практике, в счетах фактурах, счетах и товарных накладных всегда прописывается «очищенная» стоимость товара, величина налога и итоговая сумма. Начисление НДС подразумевает большое количество операций:

- купля-продажа товаров, работ, услуг;

- проведение строительных работ;

- импортные операции;

- передача прав собственности на продукцию, не подразумевающая оплаты;

- передача продукции для собственных нужд, если эта операция не была включена в базу по налогу на прибыль.

Если в договоре, накладной или счете указана стоимость без указания НДС, у бухгалтера возникает резонный вопрос, как выделить НДС из суммы. Обойтись без этого шага нельзя: нужно знать размер перечисленного налога, чтобы по итогам квартала правильно рассчитать величину налога к уплате в бюджет.

Для проведения вычислений можно пользоваться разными способами. Существуют онлайн-калькуляторы по расчету налога, которые выполняют операции в доли секунды. Многие сотрудники бухгалтерии предпочитают пользоваться программой Excel или обычным калькулятором.

Как выделить НДС 18 от суммы: формула

Чтобы вычислить налог, достаточно воспользоваться простой логикой. В сумму уже включен НДС, ставка которого составляет 18%. Значит прописанное в счете число – 118% от изначального. Чтобы найти величину налога, достаточно поделить исходное число на 118% и помножить на 18%. Аналогичным порядком рассуждений можно пользоваться и для ставки 10%.

Для тех, у кого нет времени на логические рассуждения, существует готовая формула выделения НДС. Она выглядит так:

Размер налога = Сумма с НДС* 18/ 118 или

Размер налога = Сумма с НДС* 10/ 110.

Подставляя значения, прописанные в счете, можно в два действия найти искомые суммы.

Попробуйте наш , позволяющий произвести эти расчеты.

Выделение НДС из суммы: практические примеры

Компании «А», приобретающей товары медицинского назначения, выставили счет на сумму 100 000 рублей. Ставка НДС 10%. Как определить сумму включенного в счет налога?

НДС = 100 000 *10/110 = 9 090,91 руб.

Компания «Б» купила строительные материалы, поставщик выставил ей счет на 200 000. Ставка налога 18%. Как выделить НДС из приведенной суммы?

НДС = 200 000 *18/118 = 30 508,48 руб.

Чтобы найти «очищенную» стоимость товара, достаточно вычесть найденную величину налога из суммы счета. В первом примере она равна

100 000 – 9 090,91 = 90909,09 руб.

Во втором примере:

200 000 – 30508,48 = 169491,52.

Выделение НДС – несложная операция, которую может освоить каждый бухгалтер. Для проведения вычислений можно использовать онлайн-сервисы или обычный калькулятор.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .