Как заполнить кудир предпринимателю на усн доходы минус расходы. Книга учета доходов и расходов ИП на УСН

КУДиР — это книга учета доходов и расходов. Ее в обязательном порядке применяют индивидуальные предприниматели, которые работают на таких системах налогообложения как ОСН, УСН, ПСН и ЕСХН. ИП на ЕНВД Книгу учета доходов и расходов не ведут.

В нашей статье мы рассмотрим, как заполняется Книга учета доходов и расходов для ИП на УСН в 2018 году, и на что следует обращать внимание при занесении в нее сведений. В нижней части страницы вы можете скачать образец заполнения КУДиР для ИП на УСН 2018 года.

Основные моменты

Обратите внимание, что сдавать КУДиР в налоговую инспекцию нет необходимости. Напомним, что начиная с 2013 года обязанность по заверению Книги учета доходов и расходов была отменена. При этом очень важно, чтобы у индивидуального предпринимателя все же находилась КУДиР, которую можно вести как в электронной форме, так и на бумажном носителе.

Следует учитывать, что отсутствие КУДиР грозит штрафом в следующем размере:

- для ИП 200 рублей;

- для организаций 10 000 рублей.

В 2018 году применяются такие бланки КУДиР (в зависимости от выбранного налогового режима):

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУДиР для УСН;

- КУД (Книга учета доходов) для ПСН.

Бланк КУДиР для УСН подходит как для индивидуальных предпринимателей, так и для организаций.

Общие правила ведения Книги учета доходов и расходов для ИП

КУДиР для ИП на УСН должна вестись в соответствии со следующими правилами:

1. Необходимо заводить новую Книгу на каждый налоговый период.

2. Операции должны заноситься в хронологическом порядке отдельными строками (с подтверждением соответствующими документами — чеками, накладными, платежными поручениями).

3. По окончании налогового периода КУДиР в электронном виде необходимо распечатать.

4. КУДиР в обязательном порядке должна быть пронумерована, прошнурована и заверена подписью ИП или печатью организации (при наличии).

5. Увеличение уставного капитала и пополнение счета не признаются доходами и не подлежат занесению в КУДиР.

6. Разделы книги, которые не были заполнены, все равно следует распечатать, пронумеровать и прошить.

7. Индивидуальным предпринимателям или организациям, которые не вели деятельность или не получали ни расходов, ни доходов необходимо иметь нулевую КУДиР.

Заполнение КУДиР для ИП и организаций в 2018 году: особенности и примеры

Сразу отметим, что заполнение КУДиР для ИП на УСН 2018 года, которое мы рассмотрим более подробно, также подойдет и для ИП на ЕСХН и ПСН.

Заполнение титульного листа

Поле «Форма по ОКУД» заполнять не нужно.

В поле «Дата» указывают год, месяц и число начала ведения КУДиР (дата внесения первой записи в книгу).

Поле «ОКПО» нужно заполнить, если у Вас есть информационное письмо из Росстата.

В поле «Объект налогообложения» указывают: «Доходы» или «Доходы, уменьшенные на величину расходов».

В обязательном порядке следует указать:

- год заполнения книги;

- ФИО ИП (или название организации);

- ИНН (для ИП);

- КПП (для организаций);

- адрес места жительства (для ИП) и юридический адрес (для организаций);

- номера расчетных счетов ИП или организации (если они есть).

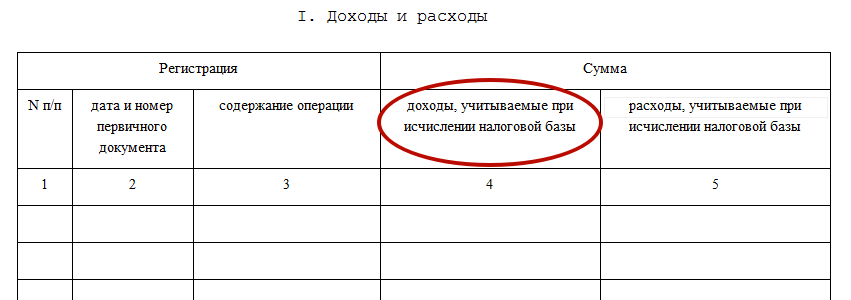

Заполнение Раздела 1 Доходы и расходы

Раздел состоит из четырех таблиц. Каждая таблица соответствует одному из кварталов года и состоит из пяти граф (столбцов).

В графе 1 указывают порядковый номер записи.

В графу 2 заносят дату и номер первичного документа (который является подтверждением полученного дохода или расхода).

При доходе делают такие записи:

- если средства поступили в кассу, то вносится дата прихода и номер Z-отчета (он снимается в завершении рабочего дня). Например, 10.10.19 чек Z-отчет № 0003;

- если средства поступили на расчетный счет, то необходимо сделать запись с датой прихода и номером платежного поручения (выписка банка). Например, 13.11.16 п/п № 105 (или 13.11.16 , выписка банка № 105);

- если средства поступили по бланку строгой отчетности — БСО, то под каждый бланк не нужно делать отдельную строку в книге. Можно оформить ПКО и записать номера всех БСО, выписанных за этот день.

В графе 4 отражают сумму средств по БСО за рабочий день. Например, 12.09.17 ПКО № 110.

Обратите внимание, что группировка БСО возможна только в том случае, если они были выписаны в течение одного рабочего дня.

При расходе (касается УСН «Доходы минус расходы»): записывается дата расхода и номер первичного документа:

- товарного чека (11.12.16 чек № 0005);

- товарной накладной (11.12.16 товарная накладная № 0005);

- платежного поручения (11.12.16 п/п № 0005);

- Z-отчета (Z-отчет № 0005).

В графе 3 «Содержание операции» могут быть внесены такие записи:

При доходе: Поступление в кассу. Оплата по договору № 201/АА от 01.08.2018 за оказание бытовых услуг.

При расходе (для УСН «Доходы минус расходы»): Перечислен НДФЛ с заработной платы. Перечислен аванс работникам. Перечислена заработная плата.

В графе 4 «Доходы, учитываемые при исчислении налоговой базы» в случае если денежные средства были возвращены покупателю, сумму нужно записать в столбец со знаком минус (не в расходы в графе 5, а в доходы в графе 4).

Графа 5 «Расходы, учитываемые при исчислении налоговой базы» заполняются только ИП (организациями) на УСН «Доходы минус расходы».

В «Справке к разделу 1» указывают:

- на УСН «Доходы» — строка 010 за весь год;

- на УСН «Доходы минус расходы» — строки 010, 020 за весь год; строки 040, 041 (если суммы не со знаком минус).

Заполнение Раздела 2

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов» должен заполняться только на УСН «Доходы минус расходы» если на протяжении налогового периода были расходы на изготовление, приобретение или сооружение основных средств и нематериальных активов.

Напомним, что основными средствами являются объекты имущества, которые используются организациями или индивидуальными предпринимателями на протяжении более одного года при производстве продукции (оказании услуг, выполнении работ). В качестве основных средств могут быть:

- здания;

- участки земли;

- машины;

- инструменты;

- оборудование.

Нематериальные активы не имеют материальной формы. Они представляют собой результат интеллектуальной деятельности. К нематериальным активам относится следующее:

- авторские права;

- права на изобретение;

- товарный знак.

Раздел 3. «Расчет суммы убытка, уменьшающей налоговую базу по налогу» заполняется только на УСН «Доходы минус расходы», в случае если были убытки в прошлом (текущем) налоговом периоде, которые можно перенести на следующий налоговый период.

Раздел 4. «Расходы, уменьшающие сумму налога (авансовые платежи по налогу)» заполняется только на УСН «Доходы». Здесь необходимо отразить сумму уплаченных страховых взносов. В нем указываются страховые взносы в размере уплаченных сумм. ИП указывают размер взносов за себя, организации и за наемных работников.

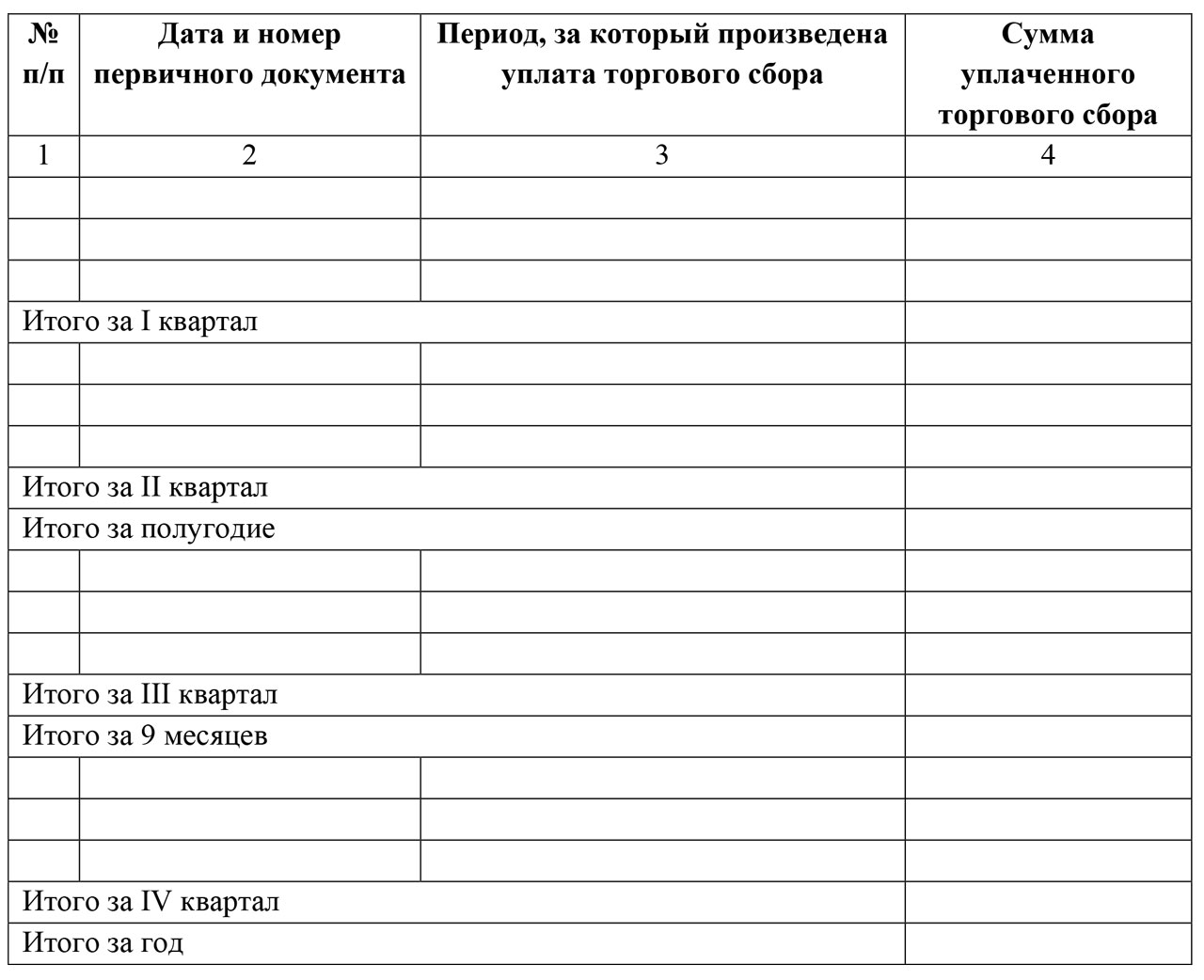

Раздел 5. Данный раздел включен в КУДиР с 2018 года и предназначен для заполнения плательщиками торгового сбора.

В графе 1 указывается порядковый номер операции.

В графе 2 указываются реквизиты платежного документа об уплате торгового сбора.

В графе 3 указывается период, за который уплачен торговый сбор.

В графе 4 указывается сумма уплаченного торгового сбора.

Скачать КУДиР для ИП на УСН 2018 года

По кнопке ниже доступна для скачивания Книга учета доходов и расходов для ИП на УСН 2018 года.

Книга учета доходов и расходов — это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может еще понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)?

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Книга учета доходов и расходов при УСН (КУДиР) – настольная книга для предприятия или бизнесмена-«упрощенца», т.е. вести ее обязаны все, применяющие упрощенный спецрежим налогообложения. Отражают в ней все хозяйственные операции, совершенные в одном налоговом периоде. Об особенностях заполнения КУДиР при УСН «Доходы минус расходы» пойдет речь в статье.

Книга доходов и расходов при УСН в 2017

КУДиР в каждом новом налоговом году обновляют и оформляют в одном экземпляре. В утвержденную приказом Минфина РФ от 22.10.2012 № 135-н книгу учета доходов и расходов внесены изменения приказом МФ РФ от 07.12.2016 № 227-н – добавлен 5-й раздел, в котором указываются суммы торгового сбора , уменьшающие налог «упрощенца». Платежи торгового сбора группируют хронологически по отчетным периодам. Предыдущий вариант КУДиР не отражал этих расходов, поэтому бухгалтеры уменьшали на сумму сбора упрощенный налог до внесения его размера в книгу. С введением отдельного раздела, расчеты будут облегчены, но новый бланк актуален для регионов, на территории которых торговый сбор действует. Сегодня его ввели лишь в Москве. Применяться новая форма книги будет с начала 2018 года. Мы же разберемся, как заполняется книга учета доходов и расходов в 2017 году по доходам, уменьшенным на сумму произведенных расходов.

КУДиР: образец заполнения УСН «Доходы – расходы»

Скачать книгу доходов и расходов при УСН можно ниже – форма приложена к статье. Заполнять ее начинают с оформления титульного листа, где указываются сведения о компании или ИП.

Книга доходов и расходов на УСН: заполнение 1-го раздела

Коренным отличием занесения информации в КУДиР при спецрежиме «Доходы – расходы» является заполнение 1-го раздела «Доходы и расходы». Список учитываемых расходов представляет ст. 246.16 НК РФ. Так как затраты снижают налоговую базу, они всегда находятся под пристальным вниманием ИФНС, поэтому, опуская всевозможные разъяснения, какие расходы в КУДиР при УСН можно учитывать, а какие нет, приведем общий критерий: расходы принимают при грамотном экономическом обосновании, документированном подтверждении и несомненной пользой, планируемой в будущем. Например, материальные расходы, зарплата и отчисления, др.

Особых различий между заполнением КУДиР фирмой и предпринимателем нет, но личные расходы бизнесмена, не связанные напрямую с получением прибыли, вносить в состав затрат нельзя.

Раздел разбит на 4 таблицы для поквартального занесения информации. Каждая операция вписывается в отдельную строку с указанием основания - первичного документа.

Для примера возьмем несколько операций:

ООО «Рамет» занимается изготовлением метизов. Закуплены расходные материалы на сумму 35,4 т.р. с учетом НДС под изготовление нового заказа 11.01.2017. От заказчиков за выполненные работы получено 50 т. р. 15.01.2017 и 35 т. р. 25.01.2017. В штате фирмы 2 работника, которым выплачена зарплата 30.01.2017 – 10 т. р. и произведены страховые отчисления 3 т. р. на балансе предприятия числится станок, остаточная стоимость которого на начало года составила 28 т.р.

Для упрощения допустим, что в других отчетных периодах операций, кроме начисления износа по станку не производилось. По окончании года выводится результат – прибыль или убыток, и заполняется справка к 1-му разделу:

- в стр. 010 – доходы за год – 85 000 руб.;

- в стр. 020 – расходы – 64 400 руб.;

- стр. 030 заполняется при условии, что в предыдущем периоде ООО «Рамет» также работало на УСН и уплатило по итогам года минимальный налог. Здесь рассчитывается разница между суммами уплаченного минимального налога и полученной при обычном расчете. Допустим, что ООО «Рамет» первый год работает на УСН, а это означает, что стр. 030 останется пустой;

- результативные строки 040 и 041 заполняются в соответствии с полученными итогами. В нашем примере прибыль, поэтому заполнена стр. 040 – 20600 руб.

НДФЛ в книге доходов и расходов УСН не записывают, поскольку предприятие лишь выступает в качестве налогового агента, удерживая налог из зарплаты и перечисляя его в бюджет.

Ведение книги доходов и расходов при УСН: раздел 2

Раздел 2 посвящен расчету амортизационных отчислений. В нашем примере у компании имеется карусельный станок, приобретенный 16.12.2016 за 28 т. р. и введенный в эксплуатацию 30.12.2016.

Затраты, понесенные при покупке ОС и принимаемые при исчислении УСН, зависят от времени приобретения и СПИ. Определяют сумму расходов по общероссийскому классификатору ОС, присвоив объектам имущества амортизационную группу. В нашем примере СПИ составляет 3 года и списание стоимости осуществится за 7 отчетных периодов.

Расчет ежеквартальной суммы износа: 28 000 / 7 = 4000 руб. Именно этот расчет необходим для заполнения и 1-го и 2-го разделов КУДиР. За год стоимость станка амортизируется на 16 000 руб., на следующий год останется списать 12 000 руб. Все эти суммы указываются в соответствующих графах формы.

2-й раздел заполняют за 1 квартал, полугодие, 9 месяцев и год, т. е., по аналогии с 1-м разделом здесь также будет четыре таблицы.

Книга доходов и расходов, пример заполнения УСН 3-го раздела

Сведения в 3-й раздел заносят только те предприятия и ИП, у которых в предыдущих периодах были допущены убытки и именно в период применения УСН. Если следовать исходным данным представленного примера, то заполнять 3-й раздел не нужно. Чтобы понять особенности заполнения, допустим, что ранее в 2015 году фирма допустила убыток 50 т.р., в 2016 – также убыток 30 т. р., а в 2017 году – налоговая база составила 50 т. р. (запись в 1-м разделе по стр. 040).

Заполнение книги доходов и расходов при УСН, а точнее 3-го раздела начинают с отражения суммы убытков прошлых периодов, не перенесенных на начало истекшего периода с разбивкой по годам, когда они были допущены. Итак, по строке 020 – убыток на 2015 год, по строке 030 – за 2016. По строке 010 сумма убытков суммируется.

В строку 120 заносят размер базы по налогу за 2017 год – 50 т.р. В строке 130 отмечают сумму убытка, на который возможно снизить налоговую базу за 2017 год – в нашем примере, получается, что уменьшить ее можно на 50 тыс. рублей, поскольку убыток превышает полученную прибыль. В стр. 140 - прочерк, так как убытка в 2017 году нет.

По стр. 150 фиксируют сумму оставшегося убытка, которая будет вписана в следующих периодах, т. е. в 2018 году при условии получения прибыли.

Таким образом осуществляется ведение КУДиР при упрощенном налоговом режиме «Доходы минус расходы».

КУДиР должен заполняться по определенным правилам. Так как данный документ в некоторых случаях обязателен к предоставлению в налоговые органы.

Наличие ошибок в нем может привести к возникновению серьезных проблем с ФНС, а также наложению штрафов и начислению пени.

Общие сведения

Когда индивидуальный предприниматель или же компания переходят на УСН, следует в обязательном порядке максимально подробно изучить законодательство, освещающее данный налоговый режим.

Так как использование упрощенной системы налогообложения сопряжено с множеством нюансов. Все их следует учитывать в обязательно порядке, в противном случае организации не избежать пристального внимания налоговиков и проведения камеральной проверки.

Основы налогообложения

На сегодняшний день упрощенная система налогообложения может быть использована при выполнении некоторых условий:

Основными средствами признается только то имущество, которое непосредственно принимает участие в деятельности предприятия.

Суммарная стоимость основных средств не должна составлять более 40 тыс. руб. В то же время срок полезного использования – не более 12 месяцев.

Вести учет основных средств при использовании упрощенной системы налогообложения должны все организации, независимо от своего типа.

Постановка на учет основных средств осуществляется посредством:

УСН бывает двух типов:

- налог на доходы 6%;

- налог на доходы 15%.

При использовании ставки 15% налогом облагается та часть доходов, которая остается после вычета расходов из полученной прибыли за весь календарный год.

Если юридическое лицо решило перейти на упрощенную систему налогообложения, то оно вправе самостоятельно выбрать схему расчета величины налога.

Какая отчетность сдается

Использование УСН связано с обязательной сдачей отчетности в ФНС. Данный процесс осуществляется всего один раз в год, но следует относиться к нему максимально ответственно.

Для сдачи отчетности необходимо представить следующие документы:

- Отчетность, регламентированную Федеральным законом.

- Сведения о количестве нанятых сотрудников ()

Также необходимо сдавать отчетность в пенсионный фонд, но делать это следует поквартально. В то же время ежеквартально требуется предоставлять форму типа .

Она представляет собой расчет взносов страхового типа ФМОС, а также в ПФР. Не стоит забывать, что в ФСС также требуется каждый квартал подавать .

Нормативная база

Основанием для ведения книги по УСН на сегодняшний день является налоговое законодательство, а точнее . Под её действие подпадают как организации, так и индивидуальные предприниматели.

Форма заполнения данного документа, представляющего собой регистр, регламентируется .

Согласно приказу №135Н, книга для УСН, применяемая индивидуальными предпринимателями и организациями, имеет форму, отличную от книг, используемых аналогичными юридическими лицами, но работающими на ином режиме налогообложения.

Коммерсанты, применяющие упрощенную систему налогообложения, для исчисления налоговой базы осуществляют учет доходов, а также расходов на основании .

И при этом бухгалтерский учет вести они не обязаны. ИП и иные организации, ведущие КУДиР, обязаны осуществлять бухгалтерский учет.

Книга учета расходов и доходов при УСН

На сегодняшний день существует две разновидности КУДиР – старая и новая. Любая может быть использована при УСН, но новый формат ведения данной книги более удобен.

При желании юридические лица и индивидуальные предприниматели могут перейти на новый формат в конце календарного года – но необходимо заранее уведомить об этом налоговую службу.

Разделы документа

Книги доходов и расходов при УСН 6% и 15% друг от друга ничем не отличаются (помимо заполняемых граф некоторых таблиц).

Титульный лист заполняется следующим образом:

- поле «форма по ОКУД» должно оставаться пустым (требуется в иных системах налогообложения);

- поле под названием дата: прописывается в дата осуществления первой записи в документе (формат – гг.мм.чч.);

- поле «ОКПО»: необходимо заполнить, если в наличии имеется письмо Росстата, в котором указана необходимая информация;

- в поле «объект налогообложения» пишется либо «доходы минус расходы», либо просто доходы – в зависимости от выбранной формы УСН.

Раздел №1 содержит четыре таблицы. В каждой из них присутствует информация за кварталы отчетного периода. В каждой таблице имеется 5 граф:

Раздел №2 заполняется в случае использования УСН типа «доходы минус расходы» и только при наличии расходов на приобретение ОС (основных средств), активов нематериального типа.

Раздел №3 заполняется в случае, если используется упрощенная система налогообложения вида «доходы минус расходы» и предприятием были понесены убытки в настоящем налоговом периоде, либо в уже прошедшем.

Раздел №4 был введен совсем недавно – в 2013 году. Его заполнение требуется только в том случае, если применяется УСН типа «Доходы». В нем обозначаются все взносы страхового типа, уменьшающие налог УСН.

При объекте «доходы»

Если налогоплательщик использует режим, подразумевающий оплату налогов с доходов, то заполнение графы «расходы» не требуется. Так как отсутствует необходимость осуществлять вычитание расходов из полученных доходов.

Следовательно, необходимость в наличии подобной информации попросту отсутствует. Но из данного правила, закрепленного на законодательном уровне, имеются исключения.

Поле «расходы» обязательно к заполнению, если:

- компания получала какие-либо субсидии (их форма не важна – денежная или иная);

- компания оказывала какую-либо финансовую помощь.

Именно поэтому предприниматели, использующие упрощенную систему налогообложения типа «доходы», освобождены от необходимости заполнения графы в КУДиР «расходы».

Но, несмотря на это, организациям рассматриваемого типа необходимо в обязательном порядке вести учет расходов некоторых типов. Это касается выплат в различные фонды за счет собственных средств.

Если у Вас «доходы минус расходы»

Заполнение книги расходов и доходов УСН 15% и 6% имеет свои особенности. Их нужно в обязательном порядке учитывать, в противном случае велика вероятность возникновения каких-либо проблем с налоговой службой.

Необходимо обратить внимание на следующие моменты:

- возврат аванса, предоплаты;

- доход не учитываемый;

- расходы;

- оплата частями.

Случается, что договор расторгается и в бюджет возвращается предоплата. В таком случае «расходы» в КУДиР следует уменьшить на сумму аванса. Ни в коем случае нельзя данную сумму записать как расходы – запись делается со знаком «-».

В книгу учета дохода и расходов не следует включать следующие поступления бюджета:

- ошибочно перечисленные деньги;

- возмещения по листам нетрудоспособности;

- возвращенные по НДС суммы;

- возврат задатка, если предприятие участвовало в каких-либо торгах.

Расходную часть необходимо освещать максимально подробно. Так при использовании подобного режима налоговая служба максимально подробно изучает раздел расходов.

Любая неточность может быть рассмотрена как попытка снизить налогооблагаемую базу. Причем учет доходов в обязательном порядке производится кассовым способом.

Порядок заполнения КУДиР

Книга доходов и расходов должна быть заполнена в соответствии с правилами, утвержденными на законодательном уровне.

В противном случае данный документ не будет считаться действительным. Необходимо учитывать все важные нюансы, касающиеся информации, отражающейся в КУДиР.

Отражение доходов

В документе рассматриваемого типа особенно обширным является раздел, который содержит отраженные доходы. Он идет под номером 1. В данном разделе имеются таблицы, в графах которых располагается информация о доходах.

Учитываются следующие данные:

- в графе №2:

- в графе №3 обозначается содержимое и назначение проведенной операции.

Исчисленная налоговая база отражается в графе №4. Формат таблиц полностью идентичен для каждого из четырех кварталов календарного года. Различается лишь информация, обозначенная в них.

Отражение расходов

При проверке КУДиР налоговая служба очень внимательно относится к разделу расходов. Особенно если применяется УСН «доходы минус расходы», когда в качестве налогооблагаемого объекта выступает остаточная часть дохода (ставка 15%). Расходы отражаются в разделах №1, 2, 4.

Раздел №1 содержит таблицы, в графах которых максимально подробно освещается информация рассматриваемого типа:

В разделе №2 отображается информация о приобретении ОС и активов нематериальных. В разделе №4 – отражаются расходы, позволяющие уменьшить сумму налога – непосредственно авансовые платежи по нему.

Пример заполнения

Документ рассматриваемого типа очень важно составить правильно, без каких-либо ошибок или неточностей. Желательно найти . Это позволит свести вероятность возникновения ошибок к минимуму.

При совмещении УСН и ЕНВД

При ведении КУДиР необходимо помнить о том, что совмещение УСН и ЕНВД позволят не облагать налогом доходы, полученные в результате ведения «вмененной» коммерческой деятельности.

Этот момент следует учитывать при заполнении граф таблицы, где отражается доход предприятия или индивидуального предпринимателя.

Видео: заполнение книги доходов и расходов при УСН 15% в 1С 8.2. Расчет единого налога при УСН 15%

Книга учет доходов и расходов должна обязательно вестись в организациях, которым данное действие предписано действующим законодательством.

Если данный документ будет заполнен неправильно, либо не заполнен вообще, федеральная налоговая служба имеет право наложить на предприятие довольно внушительный штраф, а также пеню за неуплаченные налоги.

Чтобы избежать возникновения подобных ситуаций, необходимо относиться к заполнению КУДиР максимально ответственно и внимательно.