Найти цену без ндс. Как выделить ндс из суммы

Конечно, у бухгалтеров обычно не возникает сложностей с расчетом НДС – они даже не пользуются каким-то специальными формулами, потому что для них это обычная рутинная работа, налаженная до автоматизма. Однако вопрос о том, как правильно произвести вычисления, часто волнует других работников компании, например менеджеров по продажам, маркетологов и даже тех, кто занимает руководящие должности. Логично, что управленцы должны хорошо ориентироваться в финансовых документах и понимать, откуда берется та или иная цифра, иначе можно легко попасть впросак на важных переговорах.

Обсудим, что такое НДС, где он отражается и как его посчитать разными способами в зависимости от ситуации. Для наглядности рассмотрим несколько примеров.

Что такое НДС?

Аббревиатура расшифровывается следующим образом: НДС – это налог на добавленную стоимость ; он является косвенным, и с его помощью в государственный бюджет поступает часть стоимости товара (работ, услуг), создаваемая в процессе производства (выполнения работ, оказания услуг).

Как правило, людей, которые далеки от экономики, интересует: кто же добавил стоимость и каким образом? Ответ лежит на поверхности – каждый участник производственного цикла. То есть покупатель при приобретении товара уплачивает налог продавцу, но отчисления в бюджет происходят еще раньше, чем была совершена конечная реализация, поскольку каждое звено в цепочке платит налог с той части стоимости товара, которая была им добавлена.

В России налог на добавленную стоимость введен в 1992 году, и сегодня в нашей стране, согласно 164 статье Налогового кодекса, существуют три ставки:

- 18% – считается основной и применяется по умолчанию в большинстве случаев;

- 10% – используется при реализации некоторых печатных изданий, детских товаров, отдельных категорий медицинского оборудования, а также ряда продовольственных товаров (хлеб, молоко, сахар, некоторые мясные продукты и т.д.);

- 0% – распространяется на экспортируемую продукцию и кое-какие специфические вещи, например лицензии, пошлины и марки для писем.

Важно: все нюансы, касающиеся расчета и уплаты налога на добавленную стоимость, детально освещаются в 21 главе Налогового кодекса РФ. Чтобы держать руку на пульсе и быть в курсе актуальной информации о долговых обязательствах перед бюджетом, лучше всего получить доступ к . Конечно, на это потребуется определенное время, а данные о долгах порой требуются незамедлительно – тогда можно воспользоваться сервисами, предлагающими поиск .

Как посчитать НДС?

Большинство субъектов предпринимательской деятельности, работающих на общей системе налогообложения, являются плательщиками налога на добавленную стоимость. Чтобы не возникло проблем с фискальными органами, очень важно четко понимать, как он рассчитывается. Если не разобраться с механизмом вычислений, то довольно легко оказаться в ситуации, когда совершенная сделка по продаже какой-либо продукции не принесет прибыли из-за того, что сотрудник, отвечающий за ценообразование, банально забыл о надбавке. Необходимо хорошо ориентироваться в том, как грамотно производить расчеты, чтобы устанавливать адекватные цены на реализуемые товары.

Важно: как правило, на практике при расчете налога могут возникнуть две ситуации:

- Есть сумма, в которой не учтена налоговая надбавка. Как рассчитать НДС от суммы?

- Есть сумма с налогом. Как узнать непосредственно его величину, то есть НДС в том числе? А сумму без надбавки?

Таким образом, очень важно определиться: что у вас есть изначально и что вы хотите получить в результате вычислений? Разберем, как считать налог в разных случаях.

Расчет НДС от суммы

Здесь, как правило, ни у кого не возникает проблем, потому что посчитать 18 или 10 процентов от суммы сможет даже школьник младших классов.

Расчет осуществляется по формуле : НДС = Сумма без НДС * Ставка налога / 100. Та к как мы рассматриваем вариант, когда ставка составляет 18 процентов, то формулу можно упростить: НДС = Сумма без НДС * 18 / 100 = Сумма без НДС * 0,18.

Расчет НДС в том числе

Высчитать НДС в том числе – это определить размер налога, уже заложенного в имеющуюся цифру. Например, говорят так: цена товара 1000 рублей, в том числе НДС. Для того чтобы рассчитать налог на добавленную стоимость в таком случае, нужно воспользоваться формулой.

НДС = Сумма с НДС * Ставка налога / (100 + Ставка налога). Зная, что налоговая ставка равна 18 процентам, формулу несложно записать иначе: НДС = Сумма с НДС * 18 / 118.

- Сумма без НДС = Сумма с НДС – НДС;

- Сумма без НДС = Сумма с НДС / 1,18.

Конечно, любая из формул приведет к одному и тому же результату, ориентироваться стоит лишь на то, как вам удобнее производить вычисления.

Расчет суммы с НДС

Зачем он обычно требуется и какую формулу применить? Представим, что есть цена без НДС, возникшая в результате увеличения себестоимости продукта на желаемую прибыль. Перед реализацией необходимо вычислить сумму с НДС, которая и будет конечной ценой для покупателя.

Сделать это можно несколькими способами, например по одной из двух формул :

- Сумма с НДС = Сумма без НДС + НДС;

- Сумма с НДС = Сумма без НДС * 1,18.

Примеры начисления и выделения НДС

Руководствуясь приведенными выше формулами, рассмотрим на примерах, как правильно выделять налог на добавленную стоимость, если он уже включен в цену, и начислять, когда цена указана без надбавки.

Пример №1

ООО «Дом мечты» занимается торговлей строительными материалами. Поступил заказ на партию красного кирпича в количестве 1200 штук. Цена одного кирпича – 9 рублей без учета НДС. Налоговая ставка – 18%.

- Стоимость партии кирпичей без учета НДС = 9 * 1200 = 10800 рублей;

- НДС от суммы = 10800 * 0,18 = 1944 рубля;

- Стоимость партии кирпичей с НДС = 10800 + 1944 = 12744 рубля.

Совет: обычно более быстрым способом расчета является тот, который производится в одно действие, поэтому можно не вычислять отдельно НДС, а сразу умножать сумму без НДС на 1,18. Тогда стоимость партии с НДС = 10800 * 1,18 = 12744 рубля.

Пример №2

ООО «Ландыш» реализует товары для сада. Покупатель хочет приобрести одну теплицу, ее цена по прайсу – 35400 рублей с НДС. Высчитаем сумму налога (при ставке в 18 %) и цену теплицы без надбавки, обратившись к обозначенным выше формулам:

- НДС = 35400 * 18 / 118 = 5400 рублей;

- Цена теплицы без НДС = 35400 – 5400 = 30000 рублей.

Можно провести расчет и другим способом – просто поделить имеющуюся цифру на 1,18, а потом вычесть полученное число из первоначального, чтобы узнать сумму налога. Тогда:

- Цена без НДС = 35400 / 1,18 = 30000 рублей;

- НДС = 35400 – 30000 = 5400 рублей.

Для проверки правильности расчета начислим налог на полученную цену: 30000 * 1,18 = 35400.

В каком документе указывается надбавка?

Обычно при продаже какого-либо товара, выполнении работ или оказании услуг собирается пакетов документов, куда входят счет-фактура и товарная накладная (или акт выполненных работ и т.д.). В бумагах, которые оформляются по факту реализации, указываются следующие данные:

- Стоимость без НДС;

- Сумма налога, предъявляемая покупателю;

- Всего к оплате с НДС.

Важно: компаниям, применяющим общую систему налогообложения, необходимо внимательно следить за документацией: если приобретен товар с целью последующей перепродажи, а счета-фактуры с выделенным НДС нет, то получить налоговый вычет на эту операцию по законодательству невозможно. Поэтому перед заключением сделки будет нелишним оценить благонадежность потенциального партнера – найти сведения о юридическом лице или ИП можно, воспользовавшись .

Подводим итоги

Организации, находящиеся на ОСНО, работают с НДС и являются плательщиками данного налога, если иное не предусмотрено законодательством по каким-либо причинам. То есть в конечной стоимости товара, предлагаемого потребителю, должен быть заложен налог. Посчитать его не составит труда при наличии минимальных знаний математики. По сути, нет смысла запоминать формулы, достаточно обладать логическим мышлением и калькулятором. Важно не путаться и понимать разницу между ценой без НДС и ценой с включенной надбавкой. Компаниям, которые планируют получить налоговый вычет в конце отчетного периода, следует ответственно подойти к сбору документов – все сделки должны сопровождаться счетами-фактурами.

Конечно, иногда возникают ситуации, когда некоторые моменты упускаются из виду, в результате чего образуются задолженности по налогам, о которых можно узнать онлайн, если мониторить сервис ФНС. Сегодня подобные сведения легко выяснить даже физическим лицам – обнаружить реально за пару минут; юридические лица и ИП для отслеживания непогашенных обязательств чаще всего используют свой ИНН.

Налог на добавочную стоимость относится к обязательным косвенным сборам. Он вычисляется из добавочной стоимости, которая образуется на всех этапах производства и реализации товаров. предполагает использование каждой из действующих ставок. К вычету не принимается только НДС, который уплачен при покупке товаров, не подлежащих налогообложению.

Предприятиям, которые занимаются продажами, необходим, чтобы знать о процессах налогообложения, вести бухучет, оформлять документы по реализации, правильно формировать цены. Это будет полезно и покупателям, которые хотят знать, какова реальная цена приобретаемой вещи.

Есть точная схема, по которой можно выделить чистый НДС из общей суммы:

- Рассчитываем ставку, с которой товар подлежит налогообложению. Чаще всего в размерах эта ставка доходит до 18%, лишь иногда применяется 10%. Для розничных товаров стоимость НДС указывается на ценниках.

- При 18% процесс выделения такой: берем стоимость в полном размере, делим на 1,18. При 10% деление происходит на 1,1.

- Налог легко вычесть из цены в целом, если в документах его уже определили. Тогда получится чистая цена, которая не включает НДС.

НДС нужно выделять отдельно, когда оформляется документация по реализации. Сумму указывают два раза, с учетом НДС, а так же без него.

Пример выделения НДС

Допустим, цена товара составила 10 тысяч рублей. Применяется ставка в 18 единиц. Переходим к таким действиям для определения суммы без налоговой базы:

Освобождение от налога – право, доступное тем, у кого выручка не превысила два миллиона за три предыдущих последовательных календарных месяца. При этом налог в расчет не берут, когда считают итоговую сумму. Для того чтобы освободиться от налога, руководитель должен подготовить соответствующий пакет документов.

Стандартный налоговый период составляет один квартал.

Много трудностей возникает у предпринимателей, которые пытаются оформить декларации по НДС в электронном виде. Эта обязанность была введена для всех, начиная с 2014 года, и касается даже индивидуальных предпринимателей, вне зависимости от общего числа работников. Правило действует и на организации, применяющие специальные режимы налогообложения.

На бумаге подают только организации и предприниматели, у которых среднесписочная численность сотрудников не превышает 100 человек. И если эти сотрудники не являются сами плательщиками к моменту, когда оформляется декларация, поскольку освобождены от налога в связи с законодательными нормами либо применяют специальные режимы.

При этом наказание понесет любая организация, которая и в электронном виде сдает документы позже срока. Даже если это произошло по вине посредника, участвующего в процессе.

Напишите свой вопрос в форму ниже

Обсуждение: есть 1 комментарий

Любой проданный товар или оказанная услуга на территории России облагаются налогом в пользу государства. Это и есть НДС. В России налоговая ставка НДС для большинства товаров и услуг равна 18%. Для некоторых категорий товаров она равна 10% или 0%. НДС - это косвенный налог, т.к. он ложится на конечного потребителя. В стоимости любого товара, который вы покупаете в магазине, уже заложен этот налог.

Впервые НДС был введён в 1958 году во Франции и сейчас активно применяется в различных странах мира. В России он введен в 1992 году. В Евросоюзе этот налог называется VAT (Value Added Tax), а в США этого налога нет, вместо него действует налог с продаж по ставке от 0 до 15% в зависимости от штата. США - единственная развитая страна, где отсутствует НДС.

Tax-free

Tax-free - это система возврата уплаченной суммы НДС. НДС возвращается на покупки, сделанные иностранными гражданами при выезде из страны. Однако эта система работает не во всех странах. Из примерно 130+ стран, где существует НДС, система возврата работает только примерно в 50 странах.

Как начислить НДС

НДС = СУММА × СТАВКА(%)/100

Чтобы получить НДС, необходимо сумму без НДС умножить на ставку (например, 18%) и разделить на 100. Чтобы получить сумму с учетом налога сложите сумму без НДС и полученное значение налога.

Например, если сумма равна 1000 рублей, а ставка равна 18%, тогда НДС будет равен 1000 × 18/100 = 180 рублей, а сумма вместе с налогом равна 1000 + 180 = 1180 рублей.

Как выделить НДС

НДС = -1 × (СУММА / (1 + СТАВКА/100) - СУММА)

Чтобы выделить НДС из суммы, необходимо сумму разделить сумму на (1-НДС/100), из полученного результата вычесть исходную сумму и умножить результат на минус 1.

Например, если сумма равна 1000 рублей, а ставка налога равна 18%, тогда, используя формулу получим: -1 × (1000 / (1 + 18/100) - 1000) = 152,54, то есть 152 рубля 54 копейки. Чтобы получить сумму без НДС, необходимо вычесть из исходной суммы сумму полученного налога: 1000 - 152,54 = 847,46 руб.

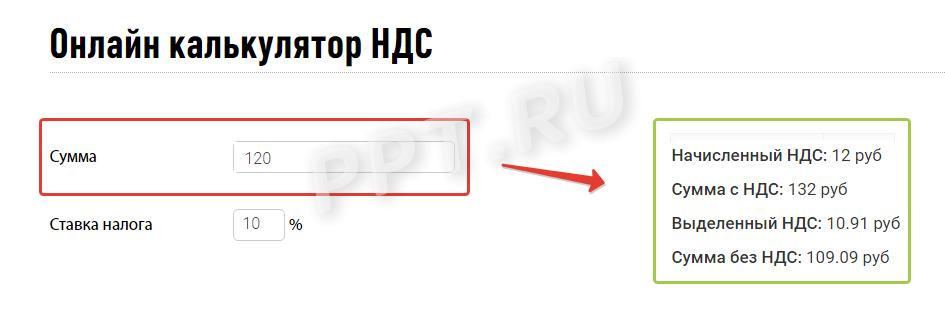

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ

. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

В Российской Федерации каждое предприятие облагается налогом добавленной стоимости. У людей, не связанных с бухгалтерией, подобные расчёты могут вызвать проблемы.

Мы постараемся дать развернутый ответ в вопросе: как рассчитать НДС и что для этого необходимо?

Что такое НДС?

Это разновидность непрямого федерального платежа, что начисляет государство. Процесс взимания происходит в момент реализации продукции третьим лицом покупателю.

Могут предоставляться товары различного рода: физический и умственный труд, услуги, имущественные права и другое.

Выделяют 2 группы налогоплательщиков:

- Производят реализацию на территории России;

- Производят ввоз товара на территорию страны.

Если у организации по истечении 3-х месяцев доход не стал превышать более 2 000 000 рублей, есть возможность написать заявление для освобождения от оплаты добавленной стоимости.

Тогда по статье 145 налогового кодекса Российской Федерации с вас должны снять обязанность вносить сбор в государственную казну.

Кто не должен платить:

- Предприятия, работающие по единому сельскохозяйственному сбору — ЕСХН;

- Организации, где система платежей в госбюджет упрощена — УСН;

- Те, у кого есть патентный сбор на продукцию;

- Организации с особыми видами деятельности, которые используют общую оплату на временный доход организации – ЕНВД;

- По статье 145.1 налогового кодекса России все участники инновационного проекта «Сколково».

Исключением является случай , который имеет выделенный размер платежа в казну. Вышеперечисленные освобождения снимаются, и лицо обязано произвести оплату.

Как рассчитать НДС: анализ и формулы

Мы разобрали, кто обязан производить уплату, а теперь давайте решим, каким образом происходит расчет для физических и юридических лиц.

1) Как рассчитать НДС к уплате по ставке?

Сегодня по НК РФ выделяют 3 основных типа ставок по добавленной стоимости: 18% , 10% , 0% . Полную информацию вы найдете в 164 статье Налогового кодекса.

Ставка 0%: имеет применение лишь в случае отправки товара за границу. При экспорте организация не производит никаких перечислений в государственную казну.

Для оформления заявки отводится не более 6 месяцев. Подробный перечень необходимой документации опубликован в 165 статье Налогового кодекса.

Также 0% выплат применяется к перечню товаров, имеющих государственное значение. Весь список состоит более чем из 1000 наименований.

Ставка 10%: применяется для социально значимых товаров. Перечень весьма большой, и лучше с ним ознакомиться в пункте 2 статьи 164 Налогового кодекса РФ.

Формула:

Пример:

Фирма реализовала продукции в денежном эквиваленте на 10 000 рублей. Выплаты в казну составили 10% . Размер уплаты составит 1 000 рублей. ((10 000*10%)/100%).

Формула применима ко всем видам товаров и услуг, где нужно рассчитать выплату 10% в госбюджет, исходя из законодательства Российской Федерации.

Ставка 18%: все остальные случаи, когда товар подлежит сбору по дополнительной стоимости. Исключения можете найти в пункте 1 статьи 145 Налогового кодекса.

Формула:

Пример:

Брокерская контора предоставила услуги с объемом выплат заказчиком в 20 000 рублей. Выплата составила 18% . Объем выплаченных средств составит 3 600 рублей ((20 000*18%)/100%).

Мы разобрали, как к уплате по самым распространенным ставкам на территории страны. Для расчёта будет достаточно обычного калькулятора.

2) Как рассчитать НДС от суммы?

Если ранее мы вели подсчет объема налога как дополнение к определенной цене, то сейчас разберем, как рассчитать НДС от суммы товара или услуги. Такие расчёты могу потребоваться при предоплате за продукцию.

Формула:

Пример с 10%:

Частному предпринимателю зачислили аванс от будущей сделки с налоговой ставкой в 10% . Величина суммы аванса – 20 000 рублей с учетом сбора в бюджет.

Для проведения вычислений определимся с расчетной ставкой – 10/110 . Тогда величина составит приблизительно 1818 рублей (20 000*10/110).

Пример с 18%:

Получила предоплату за выполнение работ с налоговой ставкой в 18% . Величина оплаты – 40 000 .

Как видите, главной составляющей при проведении вычислений является расчетная ставка (СТ). Ее легко найти: СТ/ (СТ +100%).

3) Как рассчитать НДС: простой вариант формулы

Бухгалтерия часто сталкивается с вычислениями платежей за квартал. Если на протяжении этого времени проходили строительные либо монтажные работы, или корректировался размер стоимости продукции/услуг, то взимающийся платеж за эти операции также входит в итоговую сумму.

Начисленный НДС : Простой вариант, когда необходимо просчитать размер налогового платежа на сумму без каких-либо вычетов, связанных с реализацией продукции или предоставления услуг.

Формула:

При проведении восстановления налога, что учитывался ранее, прибавьте его к окончательному размеру начисленного платежа в госбюджет.

НДС к вычету : Дополнительные затраты, понесенные предприятием при проведении своей деятельности в течение квартала.

| Данные для подсчета НДС к вычету | ||

|---|---|---|

| 1 | НДС плательщика | предъявляется плательщику при приобретении им товаров (работ ил услуг) |

| 2 | НДС покупателя | начисляется плательщику-покупателю при перечислении им предоплаты продавцу |

| 3 | НДС таможни | уплачивается таможне или инспекции федеральной налоговой службы (ИНФС) при ввозе товаров в Российскую Федерацию |

| 4 | НДС продавца | высчитывается продавцом с предоплаты и принимается к вычету на дату отгрузки товаров (оказание услуг или выполнение работ) |

| 5 | НДС агента | уплачивается в качестве налогового агента |

Чтобы провести расчет налога к вычету, просто просуммируйте эти 5 пунктов. В случае, когда предприятие проводило работы для собственного потребления, полученный налог также суммируется с основным вычетом.

4) Как рассчитать сумму НДС к уплате в итоге?

Все проделанные шаги выше постепенно нас приблизили к итоговой сумме сбора в казну. Конечная формула несет чисто символическую нагрузку, ведь и так стало ясно, как рассчитать сумму к уплате в итоговом счете.

Формула:

Иногда сумма к уплате может быть равна «0». В этом случае вы освобождаетесь от внесения платежа в государственный бюджет. Если же значение получилось отрицательным, есть возможность претендовать на возмещение затрат со стороны государства.

Если нет желания самостоятельно производить расчеты на помощь придут специализированные интернет ресурсы. Имея в наличии все необходимые данные, вы получите возможность за пару минут выполнить полный расчет стоимости налога в госбюджет.

ТОП-3 сайта по расчету налога добавленной стоимости

В ситуациях, когда нет времени, а нужно срочно выдать результат, такие сервисы просто незаменимы.

Безопасный вычет НДС

На практике государственными учреждениями используется еще одна формула, которую не повредит знать и вам. Рассмотрим, как рассчитать долю вычетов по сборам в госбюджет.

Формула:

Значение, за 12 месяцев превысившее 89%, вызывает подозрения у налоговиков. Все может дойти вплоть до выездных проверок финансовой документации вашего предприятия.

Все очень просто – посмотрите этот ролик:

Надеемся, просмотренный материал помог вам решить вопрос: