Как правильно провести инвентаризацию: практические рекомендации. Проводим годовую инвентаризацию

Под инвентаризацией понимается оценка наличия и состояния имущества организации на определённую дату за счет сравнения фактических данных с данными бухгалтерского учёта. Инвентаризация - основной способ контроля за сохранностью имущества предприятия.

Виды инвентаризаций

Инвентаризацию разделяют на виды по назначению, объему и методу проведения.

По назначению выделяют плановую, повторную, внеплановую и контрольную; по объему — полную и частичную; по степени охвата - выборочную и сплошную; по обязательности проведения - обязательную и инициативную; по методу проведения - натуральную и документальную инвентаризации.

Инвентаризация по назначению:

- плановая - производится в сроки, запланированные по графику, который был утвержден руководителем организации. Сроки проведения инвентаризации не разглашаются;

- внеплановая - происходит при наступлении особых событий (хищений, передаче дел материально ответственным лицом, стихийных бедствий);

- повторная - проводится при сомнениях в качестве, достоверности и объективности уже проведенной инвентаризации;

- контрольная - проводится для контроля корректности инвентаризации, проведенной ранее. Проводится в местах, где уже прошла инвентаризация, обязательно до открытия помещений.

Инвентаризация по объему:

- полная - осуществляется перед формированием годового бухгалтерского отчета, при аудиторской проверке и ревизии. Проводится в отношении материальных ценностей, денежных средств и расчетных отношений с другими лицами и предприятиями. В случае проведения полной инвентаризации ей подлежат также не принадлежащие организации ценности (например, полученные в переработку, принятые на ответственное хранение, арендованные);

- частичная - охватывает только часть ценностей организации. Примером частичной инвентаризации могут быть инвентаризация материальных ценностей, относящихся только к конкретному материально ответственному лицу (например, при его смене), ревизия кассы.

Инвентаризация по степени охвата:

- выборочная - осуществляется, когда необходима проверка только некоторых ценностей, закрепленных за конкретным материально ответственным лицом. Обычно проводится на предприятиях с большой номенклатурой;

- сплошная - производится одновременно на всех предприятиях и во всех структурных подразделениях организации.

Инвентаризация по обязательности проведения:

- обязательная - производится обязательно в соответствии с требованиями законодательства РФ;

- инициативная - осуществляется по решению руководителя.

Инвентаризация по методу проведения:

- натуральная прямая оценка количественных и качественных характеристик ценностей путем взвешивания, подсчета, измерения и т.д.,

- документальная - поиск документального подтверждения наличия ценностей.

Понятие и значение инвентаризации

Инвентаризация способ учёта, при котором регламентирован механизм периодической проверки и документального подтверждения состояния, наличия и оценки имущества и обязательств предприятий. Задача инвентаризации состоит в подтверждении «правдивости» данных бухгалтерского учёта и бухгалтерской отчётности.

Целями инвентаризации являются:

- выявление недостач и излишков имущества,

- оценка приведенной в учёте задолженности,

- выравнивание учёта,

- упорядочение имущественных отношений,

- анализ потенциала снижения затрат,

- установление фактического состояния имущества.

Закон об инвентаризации

Базовым документом, определяющим порядок осуществления инвентаризации (кроме нормативно-правовых документов по ведению бухгалтерского учета), является Приказ Минфина РФ № 49 от 13.06.1995 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (редакция от 08.11.2010).

Также обязательства по проведению инвентаризации закреплены в Федеральном законе № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» . Инвентаризация на предприятии проводится обязательно:

- перед формированием годовой бухгалтерской отчетности,

- при изменении материально ответственного лица,

- при обнаружении фактов порчи, злоупотребления или хищения ценностей,

- при ликвидации или реорганизации предприятия,

- при продаже, выкупе, передаче имущества в аренду,

- при преобразовании муниципального унитарного или государственного предприятия,

- в случае пожара, стихийного бедствия или другой чрезвычайной ситуации, вызванной экстремальными условиями,

- в других случаях, предусмотренных законодательством РФ (см. Приказ Минфина РФ № 34н от 29.07.1998 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (редакция от 24.12.2010, с изменениями от 08.07.2016)).

Кто проводит инвентаризацию в организации

Инвентаризация осуществляется постоянно действующей комиссией. Перечень членов инвентаризационной комиссии утверждает руководитель организации.

В члены инвентаризационной комиссии включают:

- представителей руководства организации;

- сотрудников бухгалтерии;

- сотрудников юридических, инженерных, финансовых и прочих служб.

В состав комиссии также могут быть включены сотрудники службы внутреннего аудита или представители независимой аудиторской компании.

Задание на проведение инвентаризации на предприятии прописывается в приказе (распоряжении, постановлении) о проведении инвентаризации (в виде формы № ИНВ-22). Задание включает в себя порядок, срок и объем работ по инвентаризации.

Документы, составляемые в процессе инвентаризации

В процессе инвентаризации формируются акты или инвентаризационные описи. Каждый документ составляется не менее чем в двух экземплярах. Перечень возможных форм документов:

| Вид документа | Форма |

|---|---|

| Инвентаризационная опись основных средств | ИНВ-1 |

| Инвентаризационный ярлык | ИНВ-2 |

| Инвентаризационная опись товарно-материальных ценностей | ИНВ-3 |

| Акт инвентаризации товаров отгруженных | ИНВ-4 |

| Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение | ИНВ-5 |

| Акт инвентаризации материалов и товаров, находящихся в пути | ИНВ-6 |

| Акт инвентаризации незаконченных ремонтом основных средств | ИНВ-10 |

| Акт инвентаризации расходов будущих периодов | ИНВ-11 |

| Акт инвентаризации наличных денежных средств | ИНВ-15 |

| Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | ИНВ-16 |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | ИНВ-17 |

| Сличительная ведомость результатов инвентаризации основных средств | ИНВ-18 |

| Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | ИНВ-19 |

| Ведомость результатов, выявленных инвентаризацией | ИНВ-26 |

Для отражения результатов проверок корректности проведения инвентаризаций составляется акт (

Большинство современных компаний вынуждено регулярно проводить инвентаризацию собственных материально-технических ценностей с целью обеспечения их сохранности и создания достоверных данных бухгалтерского учета. Как правило, данная процедура осуществляется в сроки, установленные законодательством, и в обязательном присутствии лиц, материально ответственных за имущество предприятия.

Порядок инвентаризации

Схематично порядок такого процесса, как инвентаризация, выглядит следующим образом:

1. Руководитель компании издает письменный приказ о необходимости проведения проверки материального имущества, имеющегося в распоряжении организации (форма № ИНВ-22). При этом в документе достоверно должны быть указаны сроки проведения проверки, а также утвержден состав инвентаризационной комиссии, в которую обязательно включают и заведующего складом.

2. К началу проведения проверки все ценности должны быть разложены по сортам, размерам, видам или другим отличительным признакам.

3. Осмотр и сверка наименований проводится в строго определенной последовательности в каждом месте хранения. Это значит, что если в собственности предприятия находятся несколько складов с имуществом, то инвентаризация осуществляется отдельно в каждом здании.

4. Наличие ценностей, как правило, устанавливается путем подсчета, взвешивания, обмера и т. д. Предметы в неповрежденной запечатанной упаковке от изготовителя допускается не пересчитывать.

5. Выявленные данные в обязательном порядке заносятся в специально утвержденную инвентаризационную опись (форма № ИНВ-3), которую подписывают все члены комиссии. Параллельно материально-ответственное лицо письменно соглашается с тем, что проверка полностью проходила в его присутствии.

6. Все выявленные расхождения записываются в сличительной ведомости (форма № ИНВ-19), после чего выясняются причины недостач (излишков) и берется письменное объяснение с материально-ответственного лица. Не выявленные или непригодные к употреблению товары оформляются в специальный акт о списании (форма № ТОРГ-16).

7. На завершающей стадии проверки ее результаты утверждаются руководителем предприятия, а вся требуемая отчетность отдается на хранение в архив.

Документальное оформление инвентаризации

Инвентаризация в обязательном порядке предусматривает наличие строго установленных форм документов, по которым ведется сверка продукции и без которых легитимность и обоснованность процедуры будет полностью утрачена.

Их принято классифицировать по нескольким категориям:

- Форма ИНВ-3 , которая применяется для фактического отражения товарно-материальных ценностей, существующих на складе в момент ревизии;

- Форма ИНВ-4 , использующаяся для отражения фактической стоимости ценностей, находящихся в момент проверки на складе;

- Форма ИНВ-5 , которая применяется для инвентаризации товарно-материальных ресурсов, принятых на хранение;

- Форма ИНВ-6 , использующаяся в тех случаях, когда на момент ревизии проверяемые ценности находятся в пути;

- Форма ИНВ-19 , в которой отражаются расхождения в наличии товарно-материальных ценностей с имеющимися учетными данными;

- Форма ИНВ-22 - это не что иное, как первоначальный приказ руководителя предприятия о предстоящей проверке;

- Форма ИНВ-26 представляет собой акт, где отражены отклонения результатов инвентаризации от исходных значений. Данный документ является своеобразным итогом проведенной проверки, который исследуется руководящими органами компании в первую очередь.

Таким образом, инвентаризация - это кропотливый, но необходимый процесс, который позволяет руководству предприятия оценить материально-ресурсную базу организации и вовремя предотвратить факты хищения имущества. Упростить данный процесс поможет программа складского учета онлайн Класс365.

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учет готовой продукции и ее реализации

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, в т.ч. бизнесом в оптовой торговле , с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Как упростить работу с документами и вести учет легко и непринужденно

|

Специальная программа для малого бизнеса |

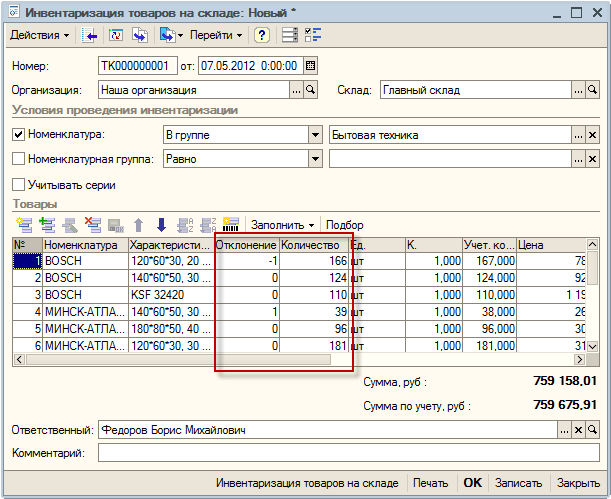

Меню: Документы - Запасы (склад) - Инвентаризации товаров

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить - Заполнить по остаткам на складе».

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное - о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.Меню: Документы - Запасы (склад) - Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

Необходимо провести документ по кнопке «ОК», все недостающие товары спишутся со склада в момент проведения.

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически - программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».Меню: Документы - Запасы (склад) - Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру - Футболка, количество - 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

Инвентаризация основных средств - это ежегодная проверка всех активов, которая является одним из важных направлений в учетной политике компании и подготовительным мероприятием к составлению годового бухгалтерского отчета. Порядок проведения инвентаризации основных средств - пошагово в статье.

Заканчивается календарный год. Что нужно сделать организации по его итогам как экономическому субъекту? Правильно — составить годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом говорят нормативные документы, регулирующие порядок проведения инвентаризации, в частности, . В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что инвентаризация должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, международные стандарты, а также иные нормативные документы, принятые Минфином РФ.

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить инвентаризацию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчёта). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации»;

- пункте 1.5 раздела 1 «Методических указаний по инвентаризации имущества и финансовых обязательств» (утверждены Приказом Минфина РФ от 13.06.1995 № 49)). Реже можно инвентаризировать только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Кто обязан проводить инвентаризацию

Порядок проведения инвентаризации основных средств и других материальных ценностей предусматривает, что ее должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлица, не подлежащие обязательному аудиту;

- фирмы, применяющие УСН или ЕНВД.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Поэтому малые предприятия обязаны подчиняться в данном случае общим правилам.

Однако, если условное ООО «Комод» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД. Вообще никто! Значит, можно не проводить проверку? Если руководству сильно не хочется — не проводите. Но в бухгалтерском учете существуют такие нормы, поэтому все же надо. Положено так. Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом — неужели руководству организации неинтересно знать, как на самом деле обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризацию нужно проводить всем организациям, в том числе и малым.

Виды инвентаризации в бухгалтерском учете

Различают несколько видов инвентаризации: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

Порядок проведения инвентаризации: кратко обо всех этапах

Что ж, попробуем пройти по всем этапам проведения переучета ТМЦ вместе. Для этого вооружимся «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (далее - просто Указания) и практическим опытом.

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 Указаний инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Поэтому перед началом проверки ее надо создать.

Чтобы понимать, кого в нее можно включить, нужно посмотреть на пункт 2.3 Указаний, в котором сказано дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». При этом существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо. Как же оно может проверять само себя?

Напрямую в Указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть — чтобы они при этом присутствовали и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

Этап 2. Определение сроков

После того как комиссию создали, нужно определиться со сроками проведения инвентаризации, то есть когда она начнется и закончится и по состоянию на какую дату будет проводиться. Общий порядок можно закрепить либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ может выглядеть так.

Этап 3. Инвентаризация ТМЦ: порядок проведения инвентаризации товарно-материальных ценностей и учет результатов

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть на самом деле (то есть то, что комиссия видит своими собственными глазами). Некоторые предметы можно легко сверить с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема.

А как быть с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все — из бухгалтерского учета объект исчезает. Что делать? Нужно вести количественный учет такого имущества. В штуках. Поскольку, раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. И все будет на виду. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (см., например, абзац 4 пункта 5 раздела I ПБУ 6/01).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на этот право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор) так поступил. Что нужно сделать? Есть варианты:

- Оставить, как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является.

- Заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» также подлежат ежегодному контролю и пересчету. Никаких исключений тут быть не может. Естественно, если мы говорим о том, как «должно» поступать. Если вы с этим не согласны — можете этого не делать. Как уже говорилось выше, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это может сделать собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не будет же директор сам себя наказывать.

Этап 5. Излишки и недостачи

Последним этапом инвентаризации имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде, чем его списать как некомпенсируемые расходы, нужно провести небольшое внутреннее расследование. Другими словами, перед тем, как ответить на вопрос «Что делать?», нужно ответить на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник должен ее возместить в порядке, предусмотренном главой 39 ТК РФ .

А если виновный не обнаружен или все сотрудники так или иначе виноваты, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ . Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в «налоговом учете» просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Может быть естественная убыль у помидоров или цемента, но у инструментов или канцелярских принадлежностей ее точно не бывает. Так что в бухучете расходы будут, а в налоговом — нет.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Тут все просто — взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 тыс. руб., просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали — значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины — кто из двух сторон прав и кто кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это «акт доброй воли» организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Как видно из вышесказанного, инвентаризация — действительно нужная процедура, без которой увязать учет с «фактом» просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить её «для галочки». Но в этом случае компания может обмануть только саму себя.

Как правильно делать инвентаризацию

Как проводить инвентаризацию?

Инвентаризация - это сверка имеющихся у бухгалтера данных о наличии определенного материального имущества и реального количества этого имущества на складке, в офисе. Подробнее об инвентаризации вы узнаете из статьи Что такое инвентаризация.

Поскольку инвентаризация является очень важным и с организационной, и с финансовой стороны процессом, проводить ее следует по всем правилам.

Этапы инвентаризации

Подготовка

Перед тем как проводить инвентаризацию, необходимо оформить приказ руководства организации на осуществление данной задачи. Приказ должен быть зарегистрирован в журнале. В документе должно быть отражено, какое именно имущество будет подвергаться инвентаризации.

Для проведения работы собирается специальная комиссия. Она может состоять из представителей администрации и бухгалтерии, материально ответственных лиц, а также тех специалистов, которые могут грамотно оценить состояние имущества. Например, для проведения инвентаризации рабочей аппаратуры, компьютерной техники в офисе можно привлечь штатного системного администратора. Если потребуется проведение замеров имущества, его перемещения и других манипуляций, то комиссии должны будут предоставить соответствующих помощников (грузчиков, техников и пр.).

Перед началом инвентаризации следует проверить:

- наличие инвентарных карточек, книг, описей и прочей сопутствующей документации, ее состояние;

- наличие и состояние технических паспортов или любой другой документации технического характера (если она есть) на имущество, которое будет подвергаться инвентаризации;

- наличие и состояние документации на основные средства, которые были сданы/взяты в аренду, отправлены/приняты на хранение.

Это необходимо для того, чтобы правильно провести инвентаризацию, не тратя время в ходе работы на решение организационных вопросов, поиск нужных документов.

Проведение

- До начала процедуры бухгалтер обязан предоставить комиссии документ бухгалтерского учета имущества, находящегося в ведении организации с указанием стоимости каждого наименования и остатков на момент проведения последней инвентаризации.

- Глава комиссии должен заверить своей подписью приходные и расходные документы, сделав пометку «До инвентаризации на… (дата)». Далее комиссия сверяется со старыми данными, отмечая, какое имущество, в каком количестве, состоянии отмечено в предыдущей документации и как дело обстоит по факту на момент проведения новой инвентаризации. Важно отметить, что в зависимости от того, какое именно имущество описывается, используются те или иные форматы актов инвентаризации. Например, для описи товаров и материалов это форма № ИНВ-3.

- С материально ответственных за описываемое имущество лиц берут расписки, удостоверяющие, что поступившие материальные блага оприходованы, а отпущенные списаны с последующим предоставлением в бухгалтерию всей необходимой документации.

- В самом конце уже в готовую опись вносят свои подписи все члены инвентаризационной комиссии во главе с ее руководителем. Если в документации не будет подписи хотя бы одного участвующего в инвентаризации лица, результаты процедуры считаются недействительными. В этом случае начинается разбирательство на предмет того, почему именно отсутствует чья-то подпись и что необходимо сделать, чтобы провести инвентаризацию основных средств до конца, получив все нужные подписи.

Когда и как часто проводится инвентаризация?

Данная процедура должна осуществляться в период с 1 октября по 31 декабря отчетного года. Длительность работы может варьироваться в зависимости от сложности поставленных задач и трудностей, которые возникают непосредственно в ходе инвентаризации. Если работа занимает несколько дней, недель, то каждый раз после ухода комиссии помещение, в котором хранится имущество, должно опечатываться.

Что касается того, как часто проводят инвентаризацию, то согласно действующим в РФ правилам, это можно делать 1 раз в 3 года (опись основных средств) и 1 раз в 5 лет (опись библиотечных фондов). Торговые организации, как правило, проводят данные работы не реже 1 раза в квартал, что продиктовано спецификой их работы.

Как делать инвентаризацию

Начните с подготовки имущества, которое необходимо инвентаризировать, а также с подготовки документации, необходимой для проведения инвентаризации. К такой документации относят: инвентаризационную опись (сводную или по определённой группе ценностей) и приходно-расходные документы, которые отображают операции, совершаемые с этими ценностями. Затем сформируйте список сотрудников, которые будут входить в состав инвентаризационной комиссии. Обычно руководителем инвентаризационной комиссии назначают директора предприятия. Для проведения инвентаризации составляется приказ по предприятию, в котором указываются: дата начала, сроки проведения пересчёта и ответственные лица.

Произведите фактический пересчёт имущества, которое, согласно приказа, попадает под инвентаризацию . На время проведения инвентаризации останавливаются все приходные и расходные операции с инвентаризированным имуществом предприятия. Каждой номенклатурной единице товароматериальной ценности, в ходе инвентаризации, присваивается инвентарный номер. Затем, каждая товароматериальная ценность под её номером, заносится в инвентаризационную опись. Данные по фактическому наличию товароматериальных ценностей, согласно их инвентарным номерам, заносятся в первую графу Акта инвентаризации.

Сопоставьте данные по фактическому пересчёту товароматериальных ценностей, согласно их инвентарных номеров, с данными, обозначенными в бухгалтерских документах. При выявлении расхождений в данных пересчёта, необходимо в Акте инвентаризации отобразить сумму излишков или сумму недостатка имущества предприятия.

Отобразите документально результаты проведения инвентаризации. Для этого завершите заполнение Акта инвентаризации. Затем заверьте Акт инвентаризации подписями всех участников инвентаризационной комиссии, а также подписями материально ответственных лиц. По результатам завершения инвентаризации, в случае выявления недостатков, они взыскиваются с материально ответственных лиц. В случае выявления излишков товароматериальных ценностей, производится их оприходование на баланс предприятия.

Как правильно провести инвентаризацию

Прежде чем составлять бухгалтерскую отчетность, нужно провести инвентаризацию имущества и задолженностей фирмы. Как это правильно сделать?

Инвентаризация имущества — это свер-ка того, что отражено у бухгалтера на бумаге, с тем, что фактически находится в офисе, на складе и т. д. включая обособленные подразде-ления фирмы.

Инвентаризация финансовых обязательств - это сверка задолженностей, которые отражены в бухгалтерском учете, с данными договоров, актов сдачи-приемки, налоговыми декларация-ми и т. д.

Инвентаризация нужна для обеспечения до-стоверности данных учета.

Прежде всего оформите приказ руководи-теля о проведении инвентаризации. Затем зарегистрируйте его в журнале. Для этих доку-ментов предусмотрены специальные формы - № ИНВ-22 и № ИНВ-23.

Как правильно присвоить инвентарный номер

Создайте инвентариза-ционную комиссию.

Членами комиссии могут быть работники администрации, бухгалтерской службы и дру-гие специалисты, которые способны оценить состояние имущества и обязательств фирмы.

В приказе укажите, какие именно имуще-ство и обязательства будет инвентаризировать комиссия. Образец такого приказа приведен на с. 46.

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгал-терского учета, в которых зафиксированы пе-речень и стоимость имущества и обязательств фирмы.

В регистрах учета должны быть следующие записи:

- дата и наименование той или иной хозяй-ственной операции;

- ее сумма;

- остатки по счетам бухгалтерского учета на дату началу инвентаризации.

Руководитель инвентаризационной комис-сии обязан завизировать приходные и расход-ные документы и сделать в них запись «до ин-вентаризации на (дата)».

На основании названных документов ко-миссия определяет стоимость имущества и обязательств фирмы к началу инвентариза-ции. Эти данные заносят в инвентаризацион-ные описи и акты (графа «По данным бухгал-терского учета»).

Подробно об инвентаризации вы узнаете на сайте www.buhgod.ru .

Портал www.buhgod.ru поможет вам сдать идеальную годовую отчетность и уйти от лишних трудностей.

Инвентаризационная опись (акт) - это до-кумент, в котором отражают результаты инвен-таризации. Для каждого вида имущества и обя-зательств оформляют свою форму. Например, при инвентаризации наличных денег заполня-ют акт по форме № ИНВ-15, товаров или мате-риалов - опись по форме № ИНВ-3 и т. д.

Инвентаризацию имущества проводят с участием материально ответственных лиц (кладовщиков, кассиров и т. д.). С этих работ-ников берут расписки о том, что поступившие ценности оприходованы, отпущенные - спи-саны и все первичные документы по ним сданы в бухгалтерию.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты ин-вентаризации могут признать недействитель-ными. Опись хранят в архиве фирмы не менее пяти лет.

Сроки проведения инвентаризации

Фактическое наличие находящегося в ор-ганизации имущества при инвентаризации проверяют путем подсчета, взвешивания, об-мера. Для этого членов комиссии необходимо обеспечить помощниками для взвешивания и перемещения грузов, а также необходимыми механизмами (весами, контрольно-измеритель-ными приборами и т. п.).

Если инвентаризацию проводят в течение нескольких дней, то складские помещения после ухода комиссии каждый раз опечаты-вают. Основная задача инвентаризации - выяснить, совпадают ли данные бухгалтер-ского учета с фактическим наличием тех или иных ценностей (суммой задолженностей). А ее цель - обеспечить достоверность данных отчетности.

Проверить нужно не только имущество, которое принад-лежит фирме. Инвентаризации также подлежат ценно-сти, учтенные на забалансовых счетах, прав собственно-сти на которые у фирмы нет (например: арендованные основные средства; товары, полученные на ответствен-ное хранение; материалы, принятые в переработку.

Дату инвентаризации определяет руководи-тель фирмы по согласованию с бухгалтером.

Инвентаризацию проводят в период с 1 октя-бря по 31 декабря отчетного года. К назначен-ной дате бухгалтер должен успеть подготовить документы для инвентаризационной комиссии.

Инвентаризацию основных средств разреше-но проводить один раз в три года, а библиотеч-ных фондов - один раз в пять лет.

Торговые фирмы сверяют наличие на сво-их складах товаров, как правило, не реже раза в квартал. Да и внезапную проверку кассы ре-комендуется делать с такой же периодичностью.