Обязанность иметь терминал для оплаты банковскими картами. Как установить терминал сбербанка для оплаты банковской картой в магазине

Эквайринг — это прием карт для оплаты товаров. Для предоставления услуги банк устанавливает в торговых сетях терминалы. В последнее время, кроме стандартных устройств, популярность получили переносные мобильные терминалы, позволяющие осуществлять платежи без привязки к месту расположения офиса. Какое устройство лучше выбрать и как подключить услугу, читайте далее.

Суть

Чтобы воспользоваться услугой, нужно заключить договор эквайринга. В нем будут прописаны условия обслуживания, размер комиссии, срок возмещения средств и т. д. Установка и подключение оборудования, обучение персонала осуществляется бесплатно. Некоторые банки предлагают взять терминал в аренду. Данная услуга позволяет торговой точке увеличить количество покупателей, оборот средств, снизить риски наличных платежей и расходы на инкассацию (при больших оборотах). По статистике, использование терминалов позволяет банкам привлечь 20-30 % клиентов.

Предпосылки

Прием карт к оплате услуг в России стал обязательным для магазинов и торговых предприятий. Не так давно вышел закон, по которому организации, не принимающие пластик, с 2015 года штрафуются на 30-50 тыс. рублей. Оплата эквайрингом привлекает больше посетителей (особенно туристов).

Чем выше сумма чека, тем выше вероятность, что клиенту не хватит наличных для оплаты. В сегменте ресторанов и магазинов удельный вес эквайринга растет. Только за 2015 год количество операций через пластиковые карты увеличилось на 18 %.

Кому представляется эквайринг?

"Альфа-Банк" и другие кредитные учреждения обслуживают как новых, так и уже существующих клиентов. Наличие счета не является важным условием. Просто новым клиентам придется подать больше документов для заключения договора.

Выбор карт

Минимальный набор включает в себя карточки Если торговая сеть нацелена на из госструктур, следует подключить также Maestro, MasterCard Electronic. А вот Diners Club, American Express, а также карты Gold и Platinum банки выдают только очень богатым клиентам.

Сроки возмещения средств - 1-3 дня. Если у организации открыт счет у эквайера, то общая сумма операций за вычетом комиссии зачисляется на следующий день. Если основное обслуживание проходит в другой организации, то на уходит еще три дня. Некоторые финучреждения ждут полного возмещения со стороны систем и после этого осуществляют перевод. Тогда сроки растягиваются до трех - пяти дней. Если нет возможности или желания ждать, можно заказать за доплату срочную обработку платежей.

Комиссия

Вознаграждение определяется в процентном соотношении к сумме покупки. Размер устанавливается для каждой сети отдельно и зависит от таких факторов: сфера деятельности, среднемесячный оборот, срок работы на рынке, тип связи и т. д. Комиссия эквайринга зависит также от посредников. С полученного вознаграждения определенный процент (чаще всего 1,1 %) перечисляется платежной системе, еще часть - банку-эмитенту. Из-за высокой конкуренции на эквайринг тарифы банков в среднем колеблются в пределах 1,5-4 % от суммы транзакции.

Чем больше операций, тем меньше плата за обслуживание. Для клиентов с небольшими оборотами может быть предусмотрена абонплата за пользование устройством. Имеет значение также способ передачи информации (интернет или по проводам).

Технологии

Как настроить эквайринг? "Альфа-Банк" или другое кредитное учреждение после подписания договора с клиентом предоставляет компании специальное оборудование и программы. На сегодняшний день используются POS-терминалы (Point Of Sale - «точка продаж»). Это устройство считывает информацию с карты и связывается с банком. Терминалы бывают обычные и беспроводные. Вторые больше подходят для официантов или курьеров. Устройства считывают магнитные ленты и чипы.

Информация в банк может передаваться через:

- dial-up - стоит дешевле, но соединение занимает несколько минут;

- GSM, GPRS - нужен интернет;

- Ethernet, Wi-Fi - мгновенный ответ.

Вместе с поставкой оборудования банки проводят инструктаж персонала, рассказывая сотрудникам, как пользоваться аппаратом и отменять платежи. Также выдается краткая инструкция по настройке аппарата в случае необходимости. Вот как осуществляется эквайринг.

Тарифы банков

За подключение и настройку стороннего оборудования может быть предусмотрена комиссия. Преимущество использования банковских терминалов в том, что в случае их поломки замена или перепрошивка осуществляются бесплатно. Это нужно учесть перед тем, как оформлять эквайринг. Тарифы банков предусматривают «пороги» операций по картам. Например, если сумма транзакций за месяц менее 50 тыс. руб., может быть дополнительно предусмотрена комиссия в виде штрафа или платы за обслуживание счета.

Подключить услугу просто. Но прежде чем подписывать договор эквайринга, нужно внимательно изучить предложения банков. При выборе учреждения нужно обращать внимание на то, какие карты оно обслуживает, размер комиссии, сроки перечисления средств и другие условия.

Рассмотрим, какие тарифы предоставляет на эквайринг Сбербанк. В зависимости от объёмов выручки, получаемой с карт, комиссия может варьироваться в диапазоне 0,5-2,2 % от суммы. В стандартных тарифах стоимость оборудования составляет 1,7-2,2 тыс. руб. в месяц. После заполнения заявки программное обеспечение можно скачать с сайта. Сбербанк также предлагает своим клиентам возможность подключить интернет-эквайринг на индивидуальных условиях. Для внедрения систем управления сайтом в наличии имеется несколько готовых решений.

Онлайн-платежы

Интернет-эквайринг — это прием банковских карт к оплате через Интернет. Для предоставления услуг кредитные учреждения и процессинговые центры используют специальный интерфейс, который дает возможность владельцам карт совершать оплаты на сайтах. Единственное отличие этой услуги от стандартной в том, что данные считываются не кардридером, а вводятся самим плательщиком в специальную форму.

Мобильный эквайринг

Сбербанк и другие кредитные учреждения страны не так давно начали использовать беспроводные mPOS-терминалы. На Западе для этих целей уже давно служат Square, PayPal, iZettle. В России появились аналоги: 2Can, LifePay. Эти устройства предназначены для ИП, освобожденных от кассовой техники. Они считывают данные с карты, передают их в приложение на смартфоне, планшете. Сервис запрашивает сумму, оформляет платеж и отправляет данные в банк.

Чтобы подключить в "ВТБ" эквайринг через mPOS-терминал, нужно предоставить свидетельство ИНН, ОГРН, паспорт директора, договор об открытии счета, фото руководителя и подождать пару дней. За обслуживанием каждого аппарата стоит определенный банк. У 2Can эквайером выступают "Русский Стандарт" и "Открытие". "Промбизнесбанк" вместе с "Экспресс-Волгой" и "Газэнергобанком" обслуживают LifePay. "ПриватБанк" занимается iPay, "Альфа-Банк" - Pay-Me, а "Связной" - SumUp.

Дороже стоит мобильный эквайринг. Тарифы банков в среднем составляют 2.5-5 % за одну транзакцию. На сумму платежей и их количество также установлен минимальный и максимальный порог. При расчете эффективности услуги нужно учитывать тот факт, что эквайринг способствует росту клиентов на 20-30 %. Так что затраты могут быть вполне оправданы.

Как сделать выбор?

Эквайринг необходим магазинам, офисам продаж и местам с точкой оплаты. Специально для сетей с большим количеством касс разработано комплексное решение - это программа, при реализации которой происходит интеграция с кассовыми машинами. Службам доставки, которые не только принимают оплату, но и выдают чек, стоит подключить гибрид POS-терминала. Если сумма маленькая, то люди расплачиваются с курьерами наличными. Мобильный эквайринг больше подойдет страховым брокерам, которым нужно принять оплату по чеку выше среднего уровня. Основная часть пользователей mPOS-терминалов — это ИП и компании, деятельность которых связана с приемом платежей в неприспособленных для этого местах: онлайн-магазины, службы такси и грузовых перевозок, предприниматели, оказывающие на дому бытовые, медицинские и прочие услуги.

Предприятия и организации малого бизнеса на современном банковском рынке по уровню запросов сервисов и технологий можно сравнить с более крупными корпоративными клиентами. Одной из самых востребованных услуг является оборудование торговых точек и мест предоставления услуг POS-терминалами. Предоставление банковского эквайринга открывает дополнительные возможности для бизнеса и имеет массу положительных сторон. Стоит поподробнее рассказать о том, как поставить в магазин терминал для оплаты картой. Начать нужно с рассмотрения того, что же представляет собой POS-терминал.

POS-терминал: как он работает

Банковский эквайринг необходим, в основном, для осуществления расчетно-кассовых операций. Основными из них являются следующие:

- платежи, производимые контрагентам и налоговым органам;

- инкассация наличных денежных средств;

- администрирование остатков средств на расчетном счете.

Этот список не является полным, так как спектр услуг расчетно-кассового обслуживания включает в себя множество операций. Использование терминалов безналичной оплаты входит в список этих услуг, так как осуществляется списание денег с банковской карты покупателя на счет продавца. Безналичные расчеты с использованием пластиковых карт практически вытеснили расчеты наличными денежными средствами.

Наличие специализированного терминала в торговой точке является неотъемлемым требованием современной жизни. Без такого устройства, называемого POS-терминалом, просто невозможно оперативно осуществлять безналичные расчеты.

Точки, оборудованные POS-терминалами, принято маркировать наклейками с логотипами тех платежных систем, при помощи которых производится безналичный расчет. В магазине терминалы находятся на кассе, а на предприятиях обслуживания - у персонала, ответственного за проведение расчетов. Сама процедура перевода денежных средств состоит из нескольких этапов:

- Покупатель после подсчета суммы покупки сообщает о желании расплатиться банковской картой.

- Ответственное за проведение расчетов лицо (кассир или продавец) принимает у клиента карту и вставляет ее в приемник POS-терминала или просит покупателя сделать это самому.

- После того как карта опознается терминалом, на его экране появляется запрос с просьбой ввода PIN-кода.

- Клиент вводит секретный пароль, и при его соответствии данные по карте поступают в процессинговый центр.

- Платежная система проверяет сумму остатка на счету клиента и переводит сумму покупки с карты на счет банка-эквайера.

- Распечатывается платежный чек, один экземпляр которого передается покупателю, а другой остается у продавца.

- Денежные средства за покупку перечисляются на счет продавца со счета банка. При этом взимается комиссия, размер которой согласован договором между банком и продавцом.

Подключение эквайринга в Сбербанке

Для того чтобы установить терминал Сбербанка для оплаты банковской картой в магазине, в первую очередь, необходимо обратиться в представительство этой организации лично, или посетить сайт, на котором реализован удобный сервис для заключения договора. На первом этапе достаточно заполнить специальную заявку, которая затем будет рассмотрена ответственной службой Сбербанка. После проверки правильности заполнения документа с предпринимателем связывается сотрудник банка, который уточняет данные заявки и отвечает на возникшие у потенциального клиента вопросы.

После согласования предварительной заявки необходимо заключить со Сбербанком договор эквайринга . Детали соглашения зависят от того, какие именно терминалы собирается использовать предприниматель, и какие платежные системы будут применяться при проведении расчетов.

Также при заключении договора принимается во внимание количество терминалов и средний оборот предприятия. Эти данные влияют на стоимость услуг Сбербанка. Предприниматель может как приобрести POS-терминал в собственность, так и взять его в аренду у банка. Обслуживание терминалов безналичной оплаты Сбербанк осуществляет на основании внесения дополнительных условий в соглашение.

После заключения договора эквайринга специалисты Сбербанка производят установку POS-терминала. Кроме собственного оборудования, производится инсталляция программного обеспечения, необходимого для корректной работы терминала. Также компания осуществляет обучение сотрудников предприятия методам работы с точкой продаж . Весь ответственный за пользование терминалом персонал получает памятки с краткими инструкциями по работе терминала, а на территории торговой точки размещаются информативные стенды. На первое время использования терминала Сбербанк выделяет менеджера, который оперативно решает все возникающие при осуществлении безналичных расчетов вопросы.

Типы POS-терминалов

Безналичные точки продаж подразделяются на два типа: торговый и мобильный.

- Торговые терминалы устанавливают в торговых точках и сервисных организациях. Владелец бизнеса решает вопрос, как поставить терминал оплаты картой в магазине (от Сбербанка, например) с созданием необходимых условий для бесперебойной работы оборудования (площадь, факторы внешней среды).

- Мобильный POS терминал Сбербанк предлагает для осуществления безналичных расчетов при оплате вне торговой точки. Он представляет собой аппарат для чтения карт, оснащенный беспроводными модулями, в том числе стандарта мобильной связи 3G. Представитель продавца предоставляет покупателю для осуществления оплаты mPOS-терминал, в который тот вставляет свою пластиковую карту и вводит PIN-код. После списания средств выдается чек, а сама операция осуществляется через специальное приложение, установленное на смартфоне или планшете продавца путем передачи данных через беспроводную сеть.

Мобильный терминал Сбербанка для ИП требует меньших затрат в обслуживании и значительно более дешев в установке, чем торговый. Он идеально подходит для небольших предприятий с малым оборотом денежных средств и для индивидуальных предпринимателей, осуществляющих разъездную деятельность (развозная торговля, услуги на дому, доставка товара из интернет-магазина с оплатой курьеру и т. п.).

Понимаем. По закону принимать карты обязаны магазины с оборотами 60 млн в год и больше. Если вы еще не достигли таких оборотов, можно продолжать работать с наличными. Но будьте готовы к тому, что часть покупателей переметнется к конкуренту с эквайрингом: приложить карту к терминалу проще, чем считать наличные. Особенно, если их нет.

Если вы небольшой магазин в деревне, где покупатели расплачиваются только живыми деньгами и иногда берут продукты в долг, эквайринг и правда не нужен. Но если вы работаете в городе: ремонтируете обувь, готовите кофе на вынос, продаете продукты, чините айфоны, продаете шоколадки в островке в торговом центре — читайте следующий пункт.

Что мне даст эквайринг?

Эквайринг повышает выручку, борется с очередями и избавляет от риска получить фальшивые купюры. С фальшивыми купюрами всё понятно: нет наличных — нет фальшивых купюр. А об остальном давайте поподробнее.

Начнем с выручки. Считается, что с эквайрингом выручка магазина растет. Банковские специалисты говорят о 10% — 20% прироста, но это общая цифра и ее сложно посчитать. Прирост сильно зависит от сферы бизнеса, среднего чека, сезонности и много чего еще. Если владелец магазина скажет, что подключил эквайринг и выручка выросла на треть, наверное, он прав. А может, и нет, и рост связан с провалом конкурента или победой Дональда Трампа на президентских выборах.

Что мы точно знаем — доля безналички в обороте. Вот несколько примеров:

Владимир — владелец магазина электронных сигарет. Восемьдесят процентов продаж — расходные материалы: жидкость и батарейки. Средний чек по ним — 1000 рублей. Владимир год работал только с наличными, ежемесячный оборот — 1,5 млн рублей. Через год он подключил эквайринг, в безналичную оплату ушло 30% оборота.

Екатерина продает кухни. У нее свой замерщик, дизайнер, двое грузчиков и продавец. Чаще всего покупатели выбирают кухни за 40-60 тысяч рублей и платят равными частями: до установки и после. Расплачиваются картами в 70% случаев.

Дмитрий открыл кофейню. Сначала принимал только наличные, через полгода установил терминал для карт. Выручка выросла на треть, хотя не факт, что из-за эквайринга: установка терминала совпала с началом осени, в кофейню стали приходить студенты и прогуливать пары. Доля безналичной оплаты — 50%.

Это не значит, что без эквайринга наши герои потеряли бы всех этих клиентов. Но часть потеряли бы точно. Правда, сложно посчитать, какую именно. Вот к вам приходит клиент, заказывает кофе и платит картой. Мы не знаем, ушел бы он без покупки, не будь в магазине эквайринга, может, у него есть с собой наличные, может нет. Но расплачиваться картой ему выгоднее: банк вернет часть стоимости от покупки или начислит бонусные мили. Поэтому покупатели охотнее платят картами.

Еще один плюс — борьба с очередями. Если кассир принимает наличные, просит мелочь и ищет сдачу, оплата занимает 2-3 минуты. А чтобы приложить карту или телефон к терминалу и получить чек, нужно 20-30 секунд.

Как ввести безналичку в оборот?

Если коротко — начать расплачиваться с поставщиками и арендодателями безналично. Просто не даете наличку, а переводите по реквизитам на счет партнера. Безналичные платежи безопаснее и надежнее с юридической точки зрения.

Марина — логопед. Арендовала помещение для занятий с детьми. Помещение сняла у знакомой, подписала договор аренды, платила наличными без расписок и квитанций. Через полгода знакомая подала на Марину в суд за то, что та якобы не платит аренду. Марина суд проиграла.

Если партнер не согласен работать безналично, ищите другого или ведите переговоры: арендодатель тоже в вас заинтересован. Никто не хочет искать нового съемщика, особенно, если не сезон. Поэтому вежливо стойте на своем:

— Геннадий, я хочу платить аренду безналично. Как нам перейти на безналичный расчет?

— Хммм. Ну мне это неудобно.

— Понимаю. Но, к сожалению, мне теперь неудобно платить наличными.

(Молчите. Пусть собеседник заговорит первым)

— Ну не знаю, как тогда поступить.

— Геннадий, если это такая проблема, ничего страшного, я найду другое помещение, без обид.

— Не, ну чего вы так сразу. Если надо безналично, давайте безналично, что ж поделать.

Безналичные платежи легко доказать, отследить и проводить. Вам не нужно брать деньги из кассы, готовить нужную сумму и встречаться с арендодателем. Заходите в личный кабинет банка, заполняете платежку, отправляете деньги. На следующий рабочий день деньги пришли.

А как вести бухгалтерию?

Это зависит от вида налогообложения. Давайте по порядку по видам налогообложения.

Патент. По патентной системе работают розничные магазины, химчистки, мастерские по ремонту обуви, такси, экскурсоводы, парикмахерские и еще тридцать сфер малого бизнеса. Если вы работаете по патенту, сумма налога не поменяется от эквайринга, но в книгу доходов нужно будет заносить доход по эквайрингу.

ЕНВД. Под ЕНВД подходят розничные магазины, платные парковки, службы доставки, ветеринарные клиники, автосервисы и еще семь видов деятельности. С налогами то же, что и в патентной системе: сумма из-за эквайринга не меняется.

Упрощенка 6%. Здесь всё наоборот: декларацию вы и так заполняете, а расчет налога усложнится. По своей системе налогообложения вы платите налог со всего дохода. С эквайрингом считается не только доход, который фактически пришел на счет, а все деньги, которые заплатил покупатель. Например, покупатель заплатил с карты 1000 ₽. Комиссия за эквайринг 2%, то есть 20 рублей. На счет магазина пришло 980 рублей, но налог вы платите с тысячи — 60 рублей. Выручка с покупки — 920 рублей.

Упрощенка 15%. На этой системе вы платите налог только с чистой прибыли. То есть при покупке на 1000 рублей и комиссией эквайринга 20 рублей, налог будет только с 980 рублей — 147 рублей.

Отличия хорошего бухгалтера

Если не хотите возиться с декларацией, наймите бухгалтера или подключите онлайн-бухгалтерию. Если нравится Модульбанк, наймите нашего бухгалтера. Он посчитает налоги, сдаст отчетность, подготовит первичку и проследит, чтобы вы не получили штраф.

Во сколько мне обойдется эквайринг?

С эквайрингом у вас будут расходы на терминал и комиссии за покупки. Терминал для приема карт выдает банк. Некоторые банки дают терминал в аренду, другие — продают.

За арендованный терминал придется платить каждый месяц. Он будет собственностью банка, а банк может установить порог оборотов по терминалу: если обороты снизятся, банк повысит комиссию с покупок или вовсе заберет терминал. Еще одна проблема — арендованный терминал будет старым, перейдет к вам от прошлого владельца. Возможно, его уже ремонтировали, или он просто поцарапанный и зависает.

Купить новый терминал стоит от 8 до 35 тысяч рублей. За восемь тысяч вы получите мобильный терминал, который работает без проводов и не печатает чеки. Полноценный терминал с принтером чеков стоит 33 000 рублей. Он будет новый, с гарантией, ваш. Если дорого, можно купить в кредит.

Терминал для магазинов

- может работать без провода и с проводом;

- подключается к интернету через вай-фай;

- печатает чеки;

- стоит 33 000 рублей.

Терминал для курьеров

- работает без провода,

- умещается в кармане брюк;

- подключается к интернету от телефона через блютус;

- выдает только электронные чеки;

- стоит 7700 рублей.

Кроме расходов на терминал будут расходы на комиссию с покупок. Обычно комиссия — от 1,9% до 3,5% с покупки. Их делят между собой Виза или Мастер кард и банки, через который проходит оплата.

Повышать цены при подключении эквайринга закон запрещает. Но по опыту прирост всё-таки окупает комиссию. Если эксперты правы, и выручка растет хотя бы на 10%, получится так:

Возьмем продуктовый магазин с оборотами 500 000 рублей в месяц. Магазин подключает эквайринг, выручка растет на 10% — 550 000 рублей. Треть оборота уходит в безналичные платежи — 183 000 рублей. Комиссия за эквайринг — 2,5%, это 4575 рублей. Рост выручки от эквайринга — 45 425 рублей.

Если заложить в расходы покупку терминала, то с таким ростом выручки он окупается за 3-6 месяцев, в зависимости от сферы бизнеса.

Как подключить эквайринг?

1. Открыть расчетный счет. Если у вас его еще нет, придется открыть. На этот счет будут приходить деньги с карт покупателей. Иногда открыть счет можно в одном банке, а подключить эквайринг — в другом. Другие банки, наоборот, подключают эквайринг только своим клиентам. Спросите об этом менеджера, когда будете узнавать о подключении эквайринга.

2. Выбрать эквайринг. При выборе смотрите на комиссию с покупок, условия получения терминала и срок зачисления денег.

Свой терминал лучше арендованного: он будет новым, значит, не сломается. За него не придется платить аренду, и банк его не отберет при снижении оборотов. Если будете покупать, спросите о гарантии: что будет, если терминал сломается в первый год? Сколько времени его будут ремонтировать? Дадут ли на замену другой? Если не дадут, вы не сможете временно принимать карты и потеряете в прибыли.

С комиссией чем ниже — тем лучше. В целом комиссия колеблется от 1,6% до 3,5%, но не может быть ниже полутора процентов. Из этой комиссии 1% заберет себе банк, а остальное поделят между собой платежная система, процессинговый центр и банк-эквайер. Это те, кто обрабатывают платеж.

Еще смотрите на сроки зачисления денег. Самый быстрый эквайринг зачисляет деньги на следующий рабочий день, но таких мало. Обычно это занимает 2-3 дня.

3. Заключить договор. Если выбрали, у кого подключать эквайринг, заключайте договор. Для этого обратитесь в банк и заполните анкету. По анкете банк узнает, чем вы занимаетесь, оформит заявку на подключение в платежную систему, настроит терминал и подготовит договор.

4.Внимательно читать договор. Обратите внимание, может ли банк менять комиссию. Иногда в договоре банк прописывает такое условие: если обороты снижаются, комиссия растет на процент. Лучше, чтобы комиссия была фиксированной.

5. Принимать карты. Когда приедете подписывать договор, в банке вам вручат терминал. Он будет готов к работе, останется только включить и начать принимать карты.

С момента заявки до вручения терминала обычно проходит 3-4 недели. В Модульбанке — 5 рабочих дней.

Статистика говорит о росте популярности у населения безналичных платежей за товары и услуги путем использования банковских карт. Для обеспечения приема платежей по ним потребуется установить эквайринговые терминалы. Какими они бывают? Какую оптимальную модель выбрать для своего предприятия и как установить терминал для оплаты банковскими картами для магазина или в месте оказания услуг — разбираемся далее в статье.

Виды терминалов для получения оплаты банковскими картами

Эквайринговые терминалы можно условно классифицировать на следующие основные категории:

- Автономные .

Это обычные «большие» терминалы, которые стоят на большинстве касс в российских (и, вероятно, зарубежных) магазинах. Главный признак их автономности - приспособленность к полноценной работе без подключения к каким-либо дополнительным устройствам.

Автономный терминал включает все аппаратные компоненты, необходимые для обеспечения приема платежа. В частности, к ним относятся:

- считыватели карт (контактные, бесконтактные);

- клавиатура для ввода данных (например, приема ПИН-кода от карты, который вводит покупатель);

- коммуникационные модули для приема-передачи данных онлайн (в рамках обмена сообщениями с банком-эквайером);

- принтер для распечатки чека.

Отметим, что многие автономные терминалы не имеют встроенного принтера - требуется покупать и подключать внешний. Но при этом остальные модули, включая вычислительные - при них.

Важный нюанс: если эквайринговый терминал используется одновременно с онлайн-кассой (или альтернативным ей устройством, которое можно применять по закону - например, принтером для распечатки товарных чеков или бланков строгой отчетности), то покупателю должны выдаваться в подтверждение оплаты два чека : распечатываемый на терминале и формируемый онлайн-кассой (в том числе и в электронном виде по запросу).

Это обусловлено тем, что прием оплаты по карте через эквайринг и пробитие чека на онлайн-кассе - две юридически независимые, хотя и связанные, процедуры . Их взаимосвязь заключается в том, что данные об оплате по карте, так или иначе, передаются на онлайн-кассу (и на основании этих данных печатается кассовый чек).

Но если покупателю выдать только чек от эквайрингового терминала, то это будет нарушением закона о применении ККТ.

Автономное устройство имеет встроенные вычислительные модули, во многих случаях оснащено производительным аккумулятором. Коммуникационные модули, которые входят в состав терминала, могут обеспечивать как проводную, так и беспроводную передачу данных - в зависимости от конкретной модели терминала.

- Типа ПИН-пад .

По размеру и внешнему виду такие терминалы очень похожи на автономные, но отличаются от них тем, что требуют подключения к внешнему вычислительному модулю - компьютеру, кассовому аппарату или мобильному гаджету. Собственно, возможно подключение ПИН-пада и к автономному терминалу.

ПИН-пад приспособлен, по сути, к выполнению только двух основных операций:

- считывания карты (и передачи считанных данных на компьютер в целях их дальнейшей обработки);

- ввода данных с клавиатуры.

Существует «подвид» ПИН-пада - устройство, используемое исключительно для ввода данных с клавиатуры (и иногда - считывания карт). Иногда именуется «выносной клавиатурой» .

Оно подключается как внешний девайс к эквайринговому терминалу. Его назначение - в том, чтобы обеспечить ввод ПИН-кода в удобном для покупателя месте: сам терминал в это время может быть спрятан где-то под столом (или даже размещен в другом помещении).

Функция распечатки чека, подтверждающего прием оплаты по карте, на ПИН-падах реализуется крайне редко. Считыватель требуется подключать к внешнему печатающему устройству.

Вычислительные операции ПИН-пад в значительном объеме также «отдает» на сторону, поскольку, как правило, не имеет встроенных модулей достаточной производительности для их осуществления. То же можно сказать и о коммуникационных функциях. По умолчанию многие ПИН-пады содержат минимум коммуникационных портов и модулей (как правило, дело ограничивается возможностью подключения к компьютеру - через USB-кабель или по Wi-Fi). Соответственно, нужно, чтобы на вычислительном модуле необходимый функционал поддерживался.

Отметим, что «зависимость» ПИН-пада от наличия внешних устройств, фактически, можно рассматривать как одно из преимуществ задействования считывателей вместо автономных терминалов. Дело в том, что к одному и тому же ПК - при условии, что у него будет необходимая производительность, можно подключить несколько ПИН-падов. Это может выйти значительно дешевле закупки нескольких автономных устройств.

Безусловно, на рынке есть много моделей ПИН-падов, оснащенных довольно мощным процессором и имеющих большой объем памяти - как правило, достаточных для обработки базовых операций «на стороне» самого считывателя в условиях, когда на кассе образуется большой поток покупателей.

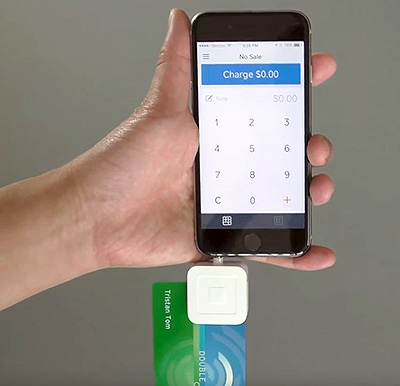

- Мобильные терминалы MPOS .

Такие терминалы появились на рынке относительно недавно. Впервые их применила американская компания Square в 2009 году. Терминалы MPOS подключаются к мобильным гаджетам - устройствам, работающим под управлением операционных систем iOS или Android. Гаджеты при этом используются в качестве вычислительных модулей. Во многих случаях - и в качестве модулей для ввода данных (с экрана или подключаемой клавиатуры).

В зависимости от разновидности функционал MPOS может сводиться:

- к считыванию карт и вводу данных с клавиатуры;

- только к считыванию карт.

Чек, подтверждающий проведение оплаты с карты, может быть сформирован в данном случае в электронном виде, либо на подключаемом чековом принтере.

В свою очередь, в рамках каждой из указанных категорий эквайринговых терминалов есть широкий выбор устройств с разными характеристиками. Рассмотрим, на какие из них следует обращать внимание в первую очередь при выборе терминала - и ознакомимся с популярными моделями устройств каждого типа.

Какой можно выбрать и установить терминал для оплаты банковскими картами для магазина и при оказании услуг — обзор вариантов

Из автономных

К числу ключевых характеристик автономных устройств можно отнести:

- Степень совместимости с различными типами карт (и заменяющих их устройств) .

Основные типы карт сегодня - контактные (те, что считываются с помощью магнитной полосы, чипа) и бесконтактные (те, что считываются по Wi-Fi при приближении к терминалу).

Карты могут заменяться смартфонами, планшетами - на которых установлена система Apple Pay, Android Pay или их аналог. Как правило, технологически они считываются точно так же, как бесконтактные карты.

Таким образом, чем больше терминал поддерживает разновидностей карт (с точки зрения способов их считывания), тем лучше. Желательно, чтобы покупатель имел возможность расплатиться любым удобным для него способом.

- Частоту процессора, объем ОЗУ, флэш-памяти (и поддержку подключения дополнительных карт памяти) .

Поскольку терминал приспособлен к «автономным» вычислениям, то весьма желательно, чтобы те его аппаратные компоненты, которые отвечают за производительность, были в достаточной степени технологичными. Как правило, современные автономные терминалы оснащены:

- процессором уровня ARM7 (с частотой 60-72 МГц) и выше;

- ОЗУ объемом от 16 МБ;

- флэш-памятью объемом от 16 МБ.

Эти характеристики - в целом, минимальны для эквайринговых терминалов. Отдельные устройства, доступные на российском рынке, имеют аппаратные компоненты, которые превосходят указанные по производительности в несколько раз (и даже в несколько десятков раз).

Чем выше поток покупателей на одной кассе, тем более высоки требования к производительности терминалов. Если торговая точка - это небольшой продуктовый магазин при жилом доме, то можно обойтись установкой менее производительного и дешевого терминала. Если речь идет о сетевом супермаркете, то потребуется установить более мощные терминалы. В некоторых случаях эксперты рекомендуют задействовать устройства с частотой процессора 2 ГГц и выше - иначе не справиться с обработкой непрерывных транзакций в очереди на кассе.

- Количество поддерживаемых разновидностей каналов связи с интернетом .

Без интернета эквайринговый платеж не может быть проведен, так как для его одобрения нужно подтверждающее сообщение из банка, выпустившего карту (как и обращение к банку-эквайеру, который обеспечивает обмен такими сообщениями). Чтобы не попасть в неприятную ситуацию, когда клиент набрал на кассе товаров на крупную сумму, а платеж не проходит из-за обрыва связи с сетью - желательно иметь терминалы, поддерживающие сразу несколько каналов доступа в сеть.

Например, проводной канал может быть основным, а мобильный - резервным (в этом случае нужно регулярно проверять SIM-карту, установленную в терминал, на предмет наличия достаточного баланса).

- Производительность чекового принтера .

Чем выше скорость печати чеков - тем больший поток покупателей можно обслужить на терминале. Оптимальная расчетная скорость печати - 60 мм/сек (порядка 25 строк/сек) и выше.

- Приспособленность к дистанционной настройке .

Терминал, приспособленный к настройке через каналы удаленного доступа, можно заблаговременно диагностировать, а иногда и ремонтировать - если в нем произошли программные сбои. И если они возникли прямо посреди рабочего дня кассира - их скорейшему устранению дистанционное управление терминалом, несомненно, только поспособствует.

На какие именно модели терминалов можно обратить внимание?

К числу самых технологичных - с точки зрения соответствия указанным характеристикам, и в то же время доступных по цене решений, можно отнести такое устройство как Pax S80.

Он выпускается в нескольких модификациях (отличающихся друг от друга, главным образом, уровнем поддержки каналов коммуникаций). Например, устройство в версии PAX S80 Ethernet (стоит порядка 15 000 рублей) способно передавать данные только через проводной интернет, а девайс PAX S80 Dialup+Eth+GPRS CTLS (стоит 25 000 рублей) - через проводной интернет, модем и мобильный интернет GPRS.

Устройство поддерживает все типы современных карт - контактные и бесконтактные. Оснащено высокопроизводительным процессором ARM 11 с частотой в 400 МГц, достаточно модулем ОЗУ объемом 64 МБ и флэш-памятью объемом 128 МБ. Встроенный чековый принтер терминала формирует чеки со скоростью порядка 25 строк/сек.

Еще одно высокопроизводительное решение - устройство Verifone VX520. В зависимости от модификации, поддерживающих различные способы передачи данных через интернет, терминал стоит от 20 000 до 30 000 рублей.

Но пользователь получает в распоряжение устройство, оснащенное высокопроизводительным процессором ARM 11 с частотой 400 МГц, модулем ОЗУ объемом 32 МБ, флэш-памятью объемом 128 МБ, которую можно увеличить до 500 МБ.

Есть на российском рынке устройства, совмещающие в себе функционал эквайрингового терминала и онлайн-кассы «в одном корпусе». К таким девайсам относится кассовый аппарат с терминалом для банковских карт Ярус М2100Ф. Решение недешевое - в полной комплектации (с фискальным накопителем) оно обойдется примерно в 40 000 рублей. При этом, в свое распоряжение пользователь получит универсальное устройство, не требующее затрат на интеграцию (как в случае с покупкой онлайн-кассы и терминала отдельно).

По характеристикам девайс от фирмы Ярус вполне конкурентен. Он оснащен процессором ARM 9 с частотой 180 МГц, модулем ОЗУ на 32 МБ, флэш-памятью объемом 16 МБ, чековым принтером со скоростью распечатки чеков 75 мм/сек. Устройство оснащено мощным аккумулятором - 3000 мАч, что позволяет применять его в полностью автономном режиме при ведении торговли в мобильном формате.

Из ПИН-падов

Ключевые характеристики таких устройств во многом совпадают с теми, что характеризуют автономные эквайринговые терминалы. В данном случае можно обратить внимание:

- На степень совместимости ПИН-пада с картами.

- На наличие проводных и беспроводных коммуникационных модулей.

Производительность ПИН-падов, очевидно, определяется в значительной степени аппаратными характеристиками вычислительных модулей, к которым они подключаются. Конечно, здесь работает общее правило: чем мощнее ПК или гаджет, выполняющий функцию такого модуля, тем лучше. Но поскольку эквайринговые операции сложно отнести к тем, что предполагают большую нагрузку на процессор и память, то, в принципе, подойдет любое более или менее современное устройство, пусть и относящееся к категории бюджетных. Например - смартфон с процессором частотой 1-2 ГГЦ и памятью 1-2 ГБ. Разница с параметрами автономных устройств не должна нас смущать - компьютер, помимо «обслуживания» ПИН-пада, решает одновременно многие другие задачи - хотя бы на уровне системных приложений.

Разумеется, если к вычислительному модулю одновременно подключается несколько ПИН-падов, требования к его производительности могут существенно возрасти. Но в любом случае нужно протестировать - как все работает. Возможно, даже при увеличении количества ПИН-падов, подключаемых к ПК или гаджету, производительность сильно не пострадает, и магазину не придется тратиться на покупку более мощных девайсов.

Имеет значение и производительность внешнего чекового принтера - как мы уже знаем, в отличие от большинства моделей эквайринговых терминалов, в составе ПИН-пада он, как правило, отсутствует. При этом, во многих случаях внешние устройства распечатывают чеки намного более оперативно, чем те, что предустановлены в автономных терминалах.

На какие модели устройств можно обратить внимание?

К числу ПИН-падов, которые по своим функциям максимально приближены к автономным эквайринговым терминалам, можно отнести устройство Ярус Р2100. Фактически, оно отличается от полноценного терминала тем, что в нем нет встроенного принтера и поддержки коммуникационных модулей - обе эти функции должны выполняться подключаемыми устройствами.

При этом, за 14 500 рублей (это один из нижних порогов цены в сегменте автономных решений) пользователь получает «почти терминал», который:

К числу прочих популярных и технологичных решений в сегменте ПИН-падов можно отнести такие устройства как:

VeriFone Vx805;

Ingenico iPP320;

PAX SP30.

Поскольку у ПИН-пада нет встроенного принтера - его нужно будет докупить (если это еще не было сделано). При выборе печатающего устройства ключевыми параметрами будут:

- как и в случае со встроенными принтерами - скорость печати (типичный для сегмента показатель - от 250 мм/сек);

- уровень поддержки коммуникационных интерфейсов (типична поддержка только проводных - USB, RS-232, но могут встречаться и модели, имеющие модули Wi-Fi);

- наличие автоотрезчика (обычно есть);

- совместимость с операционными системами (как правило, поддерживаются основные ОС для компьютеров - Windows, Linux);

- наличие датчиков - открытия лотка, малого количества бумаги (обычно есть).

К числу популярных моделей чековых принтеров для эквайринговых терминалов можно отнести такие устройства как:

- АТОЛ RP-326;

- Sam4s Ellix 50DB;

- Aura-6900L-B.

Отметим, что данные девайсы по умолчанию не приспособлены к распечатке чеков онлайн-касс. Теоретически их можно настроить в этих целях, но на практике это обычно не нужно: автономные онлайн-кассы, как правило, имеют встроенный принтер, а модульные используют принтер фискального регистратора.

Из мобильных MPOS терминалов

MPOS терминалы для гаджетов условно классифицируются на 2 разновидности:

- выполняющие только функции считывателя;

- выполняющие функции считывателя и устройства для ввода данных (ПИН-кода для карты).

Соответственно, перечни значимых характеристик терминалов MPOS будут существенно короче тех, что мы назвали выше применительно к автономным терминалам и ПИН-падам. По сути, это одна главная характеристика - совместимость с различными типами карт. На ранних моделях терминалов MPOS была реализована поддержка карт с магнитной полосой, после - устройств с чипом, а на большинстве современных моделей считывателей обеспечивается бесконтактный прием карт.

Миниатюрные терминалы также можно классифицировать по способу подключения к вычислительному модулю. Чаще всего такое подключение осуществляется через USB, Bluetooth, аудио-разъем.

Получить дополнительную информацию и зарегистрироваться в сервисе Pay-Me можно на официальном сайте — ССЫЛКА .

Отличительная особенность терминалов MPOS – в том, что те модели устройств, что представлены на российском рынке во многих случаях выпускаются в привязке к конкретному эквайеру (либо его партнеру). То есть, к примеру, купить миниатюрный терминал от Pay Me и затем использовать его для приема оплаты карт через интерфейсы Яндекс.Кассы может не получиться.

Оба указанных бренда относятся к ведущим поставщикам терминалов MPOS в России. Но кроме них в сегменте присутствуют десятки компаний - как те, что имеют сопоставимые масштабы, так и совсем начинающие бизнесы. При этом, условия пользования терминалами от российских поставщиков, в целом, определяются по единой схеме, а характеристики используемых устройство одного и того же типа («только считыватели» или «считыватели с ПИН-падом») различаются, как правило, незначительно.

Видео — как работает мобильный терминал Life-Pay для оплаты банковскими картами:

Типичный современный MPOS-терминал - на примере устройства Р17 от 2Can умеет:

- читать все типы карт - контактные, бесконтактные, а также мобильные устройства на Apple Pay, Android Pay и аналогичных системах;

- подключаться к компьютеру через Bluetooth.

Стоимость устройства - 7990 рублей. Конкурирующие решения обойдутся в сопоставимую сумму. Благодаря мобильности, терминал будет крайне полезен бизнесам, работающим в «развозном» формате.

Из инновационных гибридных

На российском рынке встречается все больше различных «гибридных» и не поддающихся рассмотренной нами классификации решений.

Например, есть смарт-терминалы - девайсы, «очень похожие» на автономные устройства, но по сути представляющие собой разновидность устройств MPOS. Они приспособлены для чтения карт, ввода ПИН-кода, а иногда и для распечатки чеков - но вычислительные операции они «отдают» на сторону подключаемого девайса - как правило, это небольшого размера смартфон.

Есть вариации MPOS, которые функционально приближены к автономным решениям. По существу они могут полностью соответствовать им - как в случае с девайсом А17 от 2Can. Это, действительно, автономный мобильный терминал, не уступающий по базовым возможностям типичным автономным решениям - но поставляемый по более выгодной цене даже в сравнении с нижним порогом для сегмента таких решений - 13 990 рублей.

Такие устройства как терминал А17 могут в перспективе составить заметную конкуренцию традиционным видам оборудования для эквайринга. Особенно в тех сегментах бизнеса, для которых подобные мобильные устройства оптимизированы уже сейчас.

Появление подобных решений, в целом, отражает общий тренд на смещение пользовательских интерфейсов в пользу тех, что реализованы на устройствах типа «мобильный гаджет» в самых разных технологических сегментах (в том числе и сегменте поставок онлайн-касс). Современный человек привык пользоваться смартфоном или планшетом, и если стоит вопрос с выбором эквайрингового терминала, то он с высокой вероятностью предпочтет тот, что по способу управления ближе к «экранно-ориентированным» гаджетам. И это не считая принципиальной возможности задействования таких терминалов, собственно, в качестве гаджетов - хотя бы с точки зрения расширения функционала за счет установки дополнительных приложений.

Очевидно, что в случае с применением эквайринговых терминалов типа «гаджет» технические требования к таким устройствам будут совершенно иными. Понятно, что такое устройство будет по умолчанию оснащено процессором достаточной производительности и памятью достаточного объема. Все коммуникационные модули в устройстве могут присутствовать, как и чековый принтер с достаточной скоростью распечатки чеков, все типы карт поддерживаться. Но за счет чего терминал типа «гаджет» от одного производителя может быть более конкурентен относительно решения от другого бренда?

Перспективными ключевыми характеристиками, применимыми к «гибридным» терминалам, можно назвать:

- степень открытости используемой операционной системы к установке сторонних приложений (идеальный вариант - если ограничений нет, а лучше всего - нет ограничений и по установке своей операционной системы);

- степень совместимости устройства с эквайерами, не аффилированными с поставщиком (имеется в виду сценарий без внесения каких-либо изменений в структуру операционной системы и приложений, установленных по умолчанию);

- приспособленность к интеграции в текущую инфраструктуру проведения и учета платежей на предприятии (например, с точки зрения совместимости с кассовым и товароучетным ПО).

Но исходя из новизны сегмента, правомерно говорить о том, что перечень конкурентных характеристик терминалов типа «гаджет» может быть дополнен иными опциями (которые впоследствии могут заменяться другими). Практика использования таких устройств покажет их сильные и слабые стороны относительно традиционных решений - и, вероятно, выявит дополнительные значимые характеристики инновационных терминалов, на которые можно будет обращать внимание.

Резюме

Итак, среди эквайринговых терминалов выделяют устройства:

- Автономные («все в одном» — считыватель, ввод данных, вычисления, коммуникации, распечатка чеков).

Их основное достоинство — отсутствие необходимости закупать внешние устройства для обеспечения полноценного эквайринга. Главный недостаток - достаточно высокая цена.

Подходят магазинам с хорошим потоком покупателей и регулярными транзакциями на кассах.

- ПИН-пады («частично все в одном» — без коммуникаций и распечатки чеков, некоторой части вычислений, остальные функции - на внешних подключаемых устройствах).

Подходят тем же хозяйствующим субъектам, позволяют оптимизировать инфраструктуру расчетов с покупателями (организовав прием оплаты в удобном месте, объединив несколько устройств для эквайринга в одну инфраструктуру на общем вычислительном модуле).

Стоят ПИН-пады, как правило, дешевле автономных устройств с сопоставимыми характеристиками в контексте общих функций.

- MPOS («немного, но полезно в одном» — только считыватель или считыватель с вводом данных, остальные функции - на внешних устройствах).

Отлично подходят мобильным и начинающим бизнесам - благодаря невысокой цене. Однако, поставляются, как правило, в жесткой привязке к конкретному эквайеру.

Есть инновационные «гибридные» решения, которые могут серьезно потеснить традиционные продукты на рынке эквайринговых терминалов.

Видео — инструкция по работе с терминалом Verifone VX520:

Банковская карта – это удобный способ расплачиваться за покупки на торговых точках и в интернете. Владелец карточки не ограничивается в своих тратах только наличными денежными средствами, но и может приобретать товары с помощью кредитки. В связи с этим многие банки предлагают услуги торгового эквайринга как для ИП, так и для юридических лиц. Существуют аппараты разного вида: POS-терминалы, мобильные и интернет-модули. Сегодня рассмотрим эквайринг Сбербанка. Насколько это выгодно, какие есть тарифы и условия, и поможет ли это развитию бизнеса?

Для чего нужен эквайринг?

Такой способ расчета выгоден для каждого участника процесса. Держателям карт не приходится искать банкоматы и обналичивать денежные средства. Все покупки совершаются через карточку, что не ограничивает покупателя. Соответственно, торговая точка получает больше прибыли, что обусловлено большей платежеспособностью клиента. Банк-эмитент сокращает расходы на содержание банкоматов и получает дополнительную прибыль за счет комиссии за предоставленные услуги эквайринга. Более подробно узнать можно узнать по ссылке.

Меньший оборот наличности снижает риск ошибок в расчетах кассира. А также исключает возможность получения фальшивых банкнот, что в свою очередь также приводит к увеличению прибыли в долгосрочной перспективе. Полный переход на эквайринг может исключить потребность в инкассации.

Виды эквайринга

Тот или иной тип эквайринга будет зависеть от вида деятельности предпринимателя. Для каждого бизнеса может подойти один вид оборудования, но не подойдет другой. Рассмотрим, какой эквайринг есть в Сбербанке.

POS-терминалы

Это аппараты, которые считывают информацию с банковской карточки. Такие приборы работают как с магнитными картами, так и с чиповыми. Современное оборудование оснащено бесконтактной системой приема платежей. Клиенту достаточно поднести карточку к считывающему экрану терминала, и покупка совершится автоматически без дополнительных запросов. Как правило, такой способ ограничен в транзакциях до 1 000 рублей.

Кассовые терминалы можно разграничить в свою очередь на проводные и переносные. Проводные подходят для стационарных касс. Примером может служить продуктовый магазин или магазин одежды. Все те торговые точки, где кассы находятся в одном определенном месте.

Беспроводные будут удобны для сферы обслуживания, связанной с общественным питанием, или для бизнеса, не осуществляющего основные продажи в определенном месте. Примером могут служить рестораны или интернет-магазины с доставкой курьером.

Беспроводные терминалы между собой отличаются скоростью интернет-подключения. Более эффективное оборудование работает при помощи Wi-Fi-подключения или Ethernet. Медленнее функционируют устройства на GPRS или GSM-соединениях.

Мобильный эквайринг Сбербанк также предлагает индивидуальным и юридическим лицам. Это приложение, которое загружается в мобильный телефон. Такая услуга подойдет для такси или курьерской доставки.

Услуги мобильных эквайринговых операций заменяют кассовый аппарат. Чтобы произвести оплату, клиенту достаточно поднести карточку к мобильному телефону, где установлено приложение. Для завершения сделки необходимо указать сумму и подтвердить действие. Индивидуальные предприниматели могут вести коммерческую деятельность без кассы, если имеют на это разрешения, используя только мобильный эквайринг Сбербанка.

Интернет-эквайринг

Этот вид эквайринга подойдет для торговых компаний, осуществляющих коммерческую деятельность через интернет. Подключение услуги позволит принимать оплату клиентов банковскими картами. Пользователи интернет-эквайринга от Сбербанка перед тем, как оформить договор, должны составить заявление, расположенное на сайте банка. Там необходимо указать информацию:

- об организации, руководителе и главном бухгалтере;

- интернет-магазине и сайте с доменным именем;

- обороте денежных средств в месяц и среднего чека;

- контактных данных организации;

- ближайшем офисе Сбербанка для оформления договора.

После чего модуль необходимо разместить на собственном сайте. Сбербанк предоставляет инструкцию, как подключить сервис. А также по любым вопросам можно будет обращаться в техподдержку компании.

Стоимость услуги

Стоимость эквайринга в Сбербанке зависит от выбранного тарифа. Аренда самого оборудования обойдется около 1 500-2 000 рублей за месяц в зависимости от типа устройства. Помимо этого, за каждую транзакцию банк будет взимать комиссию от 1 до 4 %. Комиссию банк берет с торговой точке, при этом пользователям карточек дополнительно доплачивать ничего не нужно.

Ставка напрямую зависит от суммы оборота денежных средств за месяц. Чем больше совершается операций, тем меньше, соответственно, будет комиссия банка. Поэтому в эквайринге Сбербанка стоимость ниже будет для более крупных юридических лиц, хотя условия обсуждаются индивидуально.

Предоставление техподдержки Сбербанк осуществляет на бесплатной основе. Также в стоимость оборудования входит подключение аппаратов и предоставление получасовой лекции о торговом эквайринге Сбербанка, где подробно рассказывается, как пользоваться оборудованием.

В случае поломки терминала банк силами собственной техподдержки проводит ремонт или заменяет программное обеспечение. Чтобы пользоваться в Сбербанке эквайрингом, понадобится открыть счет РКО. Его цена варьируется от 0 до 2 000 рублей в месяц, исходя из тарифов и условий обслуживания.

Как оформить договор?

Для того чтобы оформить договор эквайринга Сбербанка, необходимо сначала составить заявление. Оно предоставлено на сайте компании в разделе «Малому бизнесу». В заявке указываются контактные данные и город, в котором размещена торговая точка. Также потребуется описать деятельность компании в краткой форме и указать, какой тип оборудования понадобится в работе.

После чего направиться в отдел Сбербанка и предоставить комплект документов. Банки берут на обслуживание как юридические, так и физические лица. В комплект документов входит:

- справка о государственной регистрации;

- справка о постановке на учет в налоговой инспекции;

- справка, подтверждающая право вести коммерческую деятельность;

- документ из ЕГС;

- документы на тех лиц, которые имеют право подписи.

После передачи всех этих документов банк в течение 3 дней рассмотрит заявку и пригласит в офис для составления и подписания договора. К тому моменту необходимо будет ознакомиться с эквайрингом Сбербанка, тарифами, процентами и условиями договора, определиться с типом оборудования.

При оформлении документов следует выбрать дату, когда будет производиться непосредственно установка аппаратов. Для тех, кто желает открывать расчетный счет в Сбербанке, дополнительно понадобится оформить соответствующий договор.

После этого приглашайте специалистов банка и подключайте эквайринг. Сотрудники банка произведут установку моделей и проведут инструктаж для продавцов и заинтересованных лиц о том, как пользоваться терминалами. В дальнейшем по всем вопросам можно будет обращаться по телефону горячей линии в поддержку для клиентов, оформивших эквайринг.

Как производятся расчеты?