Ежемесячный авансовый платеж по налогу на прибыль. Кто обязан платить авансы по налогу на прибыль

: квартал и месяц. Периодичность отчисления находится в прямой зависимости от той категории, к которой юрлицо относится по НК РФ. Разобраться в том, в какую классификацию входит ваша организация, поможет наша таблица:

Если юрлицо выразило желание перечислять ежемесячный платеж, производя расчет из реальной прибыли, то оно должно оповестить об этом налоговые органы. Но не следует опаздывать: заявление сдается не позже 31 декабря года, который подходит к завершению перед следующим налоговым периодом.

Начисление квартального авансового платежа

Каждый квартал юрлицо считает авансовые платежи по величине фактической прибыли и обязательно нарастающим итогом с начала года.

Расчет аванса по налогу можно осуществить по формуле (п. 1 ст. 286 НК РФ):

АвП отч = НБ отч × Ст,

где: АвП отч — авансовый платеж за отчетный период нарастающим итогом;

НБ отч — налоговая база за период (прибыль, облагающаяся по ставке, нарастающим итогом);

Ст — ставка налога.

ВАЖНО! В период 2017-2020 годов в нашей стране принято следующее деление налога по уровням бюджета страны (п. 1 ст. 284 НК РФ):

- 17% — в региональный доход субъекта;

- 3% — в бюджет федерального уровня.

По финансовым результатам налогового периода нужно определить сумму для уплаты в бюджет по формуле (п. 1 ст. 287 НК РФ):

АвП допл. = АвП отч. - АвП пред,

где: АвП допл. — рассчитанная сумма к доплате, которая должна быть перечислена по результатам отчетного периода;

АвП отч. — начисленный аванс нарастающим итогом за отчетный период;

АвП пред. — сумма авансов, уплаченная в предыдущих кварталах, но в пределах текущего налогового периода.

Размер итогового платежа за 4 квартала определяется по полученной (фактической) годовой прибыли, рассчитанной нарастающим итогом, и ставки налога за минусом перечисленных ранее за год в налоговый орган квартальных платежей.

Если по результатам года юрлицом был получен убыток, то сумма последнего квартального авансового платежа составит 0 (п. 2 ст. 286 НК РФ).

В случае образования переплаты по налогу сумма может быть использована следующими способами (п. 14 ст. 78 НК РФ):

- в зачет будущих платежей по налогу на прибыль либо другим налогам;

- в счет уплаты пеней, недоимок;

- или возвращена налогоплательщику на счет в кредитной организации после поданного им заявления и вынесения налоговой соответствующего решения.

Рассмотрим пример.

Пример 1

Компания «Луч надежды» платит авансы по налогу квартальным методом. Налоговая база текущего года будет следующей:

- по результатам 1 квартала 2018 года она равна 400 000 руб.;

- за полугодие 2018 года отражен убыток в размере 150 000 руб.

- за 9 месяцев 2018 года — 700 000 руб.

Решение:

- Определим авансовый платеж за 1 квартал 2018 года: 400 000 руб. × 20% = 80 000 руб.

Так как «Луч надежды» не платит платежи ежемесячно, то сумму 80 000 руб. за I квартал компания обязана уплатить до 28.04.2018.

- За полугодие 2018 года компания отразила убыток 150 000 руб., поэтому налоговая база равна 0. Соответственно, квартальный платеж и сумма доплаты в бюджет также составят 0. А отправленные в апреле 80 000 руб. являются переплатой по налогу.

- Определим аванс за 9 месяцев 2018 года: 700 000 руб. × 20% = 140 000 руб.

- Переплата, которая возникла по результатам полугодия 2018 года, в размере 80 000 руб. не была зачтена в счет других налогов и не возвращена юрлицу. Поэтому ее учитывают в счет платежа за 9 месяцев 2018 года.

Сумма, которую компания «Луч надежды» должна перечислить по результатам 9 месяцев до 28.10.2018, составит: 140 000 руб. - 80 000 руб. = 60 000 руб.

Как заполнить декларацию по налогу на прибыль, смотрите в этой статье .

Расчет ежемесячных авансов по налогу на прибыль

При расчете ежемесячных сумм следует применять нормы п. 2 ст. 286 НК РФ:

- ежемесячный платеж в 1 квартале текущего года соответствует аналогичному платежу в 4 квартале предыдущего года;

- ежемесячная сумма во 2квартале определяется как 1/3 от квартальной суммы налога за I квартал текущего года;

- ежемесячный платеж в 3 квартале рассчитывается как 1/3 разницы между авансовыми платежами в 1полугодии и 1 квартале текущего года;

- расчет ежемесячного платежа в 4 квартале схож с расчетом за 3 квартал: 1/3разницы между авансовыми платежами за 9 месяцев и 1 полугодие текущего года.

Если юрлицо получило убыток, это освобождает его от перечисления ежемесячных авансов по налогу на прибыль.

Рассмотрим пример.

Пример 2

Необходимо определить суммы авансов, которые нужно будет перечислять ежемесячно в каждом квартале текущего года и в 1 квартале следующего года, если заданы следующие условия.

Компания «Зарница плюс» отчисляет авансы каждый месяц. Квартальные авансы по результатам отчетных периодов предыдущего года равны:

- за полугодие — 500 000 руб.;

- 9 месяцев — 850 000 руб.

В текущем году рассчитаны следующие суммы нарастающим итогом:

- за 1 квартал — 450 000 руб.;

- полугодие — 600 000 руб.;

- 9 месяцев — 0, так как убыток.

Решение:

- Ежемесячный платеж за 1 квартал идентичен аналогичному платежу за истекший 4 квартал, который равен: (850 000 руб. - 500 000 руб.) / 3 = 116 667 руб.

Получившаяся величина является платежом за январь, февраль, март I квартала текущего года.

Квартальный платеж по фактически полученной прибыли в 1 квартале был рассчитан в размере 450 000 руб. А всего было перечислено 3 ежемесячных платежа на общую сумму: (116 667 руб. × 3) = 350 001 руб.

Поэтому «Зарнице плюс» необходимо доплатить в бюджет: 450 000 руб. - 350 001 руб. = 99 999 руб.

- Ежемесячный платеж во 2 квартале составит: 450 000 руб. / 3 = 150 000 руб.

Платеж за полугодие исходя из фактически полученной прибыли за полугодие нарастающим итогом с начала года был рассчитан в размере 600 000 руб.

Всего за полугодие в бюджет было перечислено ежемесячных платежей на общую сумму: (116 667 руб. × 3) + (150 000 руб. × 3) + 99 999 руб. = 900 000 руб.

Поэтому доплаты по итогам 2 квартала не будет, так как в течение полугодия в бюджет было перечислено на 300 000 руб. больше, чем начислено за тот же период. Таким образом, по результатам полугодия у «Зарницы плюс» образовалась переплата в бюджет в размере 300 000 руб.

- Ежемесячный платеж в 3 квартале будет равен: (600 000 руб. - 450 000 руб.) / 3 = 50 000 руб.

«Зарница плюс» не уплачивает ежемесячные платежи в 3 квартале, так как сложившаяся переплата за полугодие была зачтена в счет этих платежей. Доплаты за квартал также не будет, поскольку по результатам 9 месяцев «Зарница плюс» получила убыток.

- Ежемесячный платеж в 4 квартале текущего года и 1 квартале нового года «Зарница плюс» отчислять не должна, так как разница между 9 месяцами и полугодием получилась отрицательной (абз. 6 п. 2 ст. 286 НК РФ): 0 - 600 000 руб. = -600 000 руб.

Периоды уплаты авансов по прибыли (каждый месяц либо квартал) напрямую взаимосвязаны с той категорией, к которой относится плательщик по НК РФ. Ежемесячно должны перечислять аванс все юрлица, отразившие за последние 4 квартала величину выручки больше 15 млн руб. за каждый из них в среднем. Остальные могут платить налог поквартальным методом.

Полный перечень «льготных» юрлиц, которые имеют право на квартальные отчисления, представлен в п. 3 ст. 286 НК РФ. Также все юрлица имеют право перейти на систему ежемесячных платежей по величине фактической прибыли. Для этого необходимо известить налоговый орган, но не позже 31 декабря года, который завершается перед следующим налоговым периодом.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

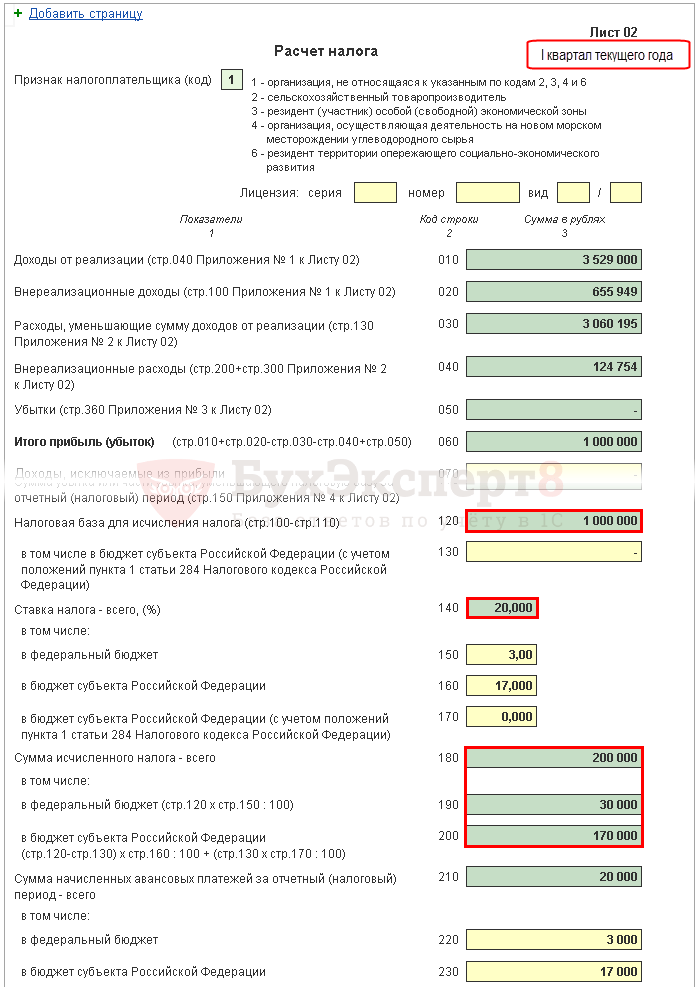

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

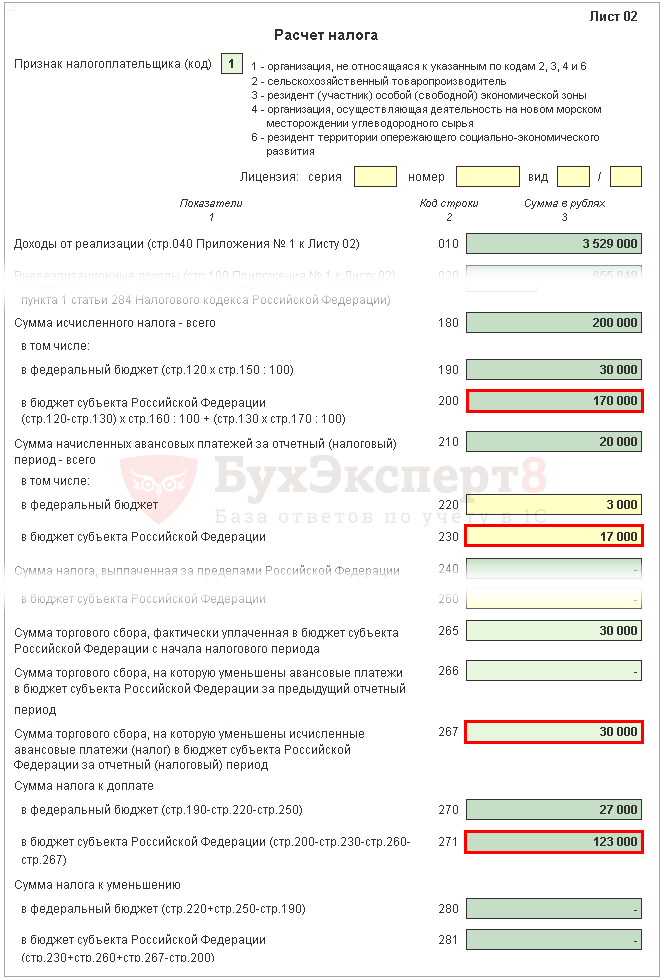

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Налог на прибыль – основной налог общего режима налогообложения, соответственно, платят его юрлица, использующие ОСНО. Ранее мы уже писали несколько статей на тему этого налога: на сайте вы можете прочитать о том, что такое на , а также о том, как определяются доходы и расходы для его расчета.

Сегодня разберем еще один момент, касающийся этого налога – как по нему в течение года перечислять авансовые платежи.

Какие есть варианты

Для простоты сократим налог на прибыль как НнП.

По сути, платить авансы по НнП можно тремя способами (напомним, что вопрос уплаты авансов в НК РФ по НнП регулируют ст. 286 и 287):

- Стандартный, он же основной – когда мы считаем аванс по завершении очередного квартала, при этом внутри него ежемесячно тоже делаем платежи. Если коротко, то этот вариант можно обозначить как: ежеквартально с месячными платежами.

- По итогам каждого квартала – ежемесячные платежи отсутствуют, но использовать этот вариант могут далеко не все (а только те, кто соответствует определенным критериям). Опять же, если сократить это определение, то уплата происходит: ежеквартально без месячных платежей.

- По фактической прибыли каждый месяц .

«Льготный» вариант: когда платим ежеквартально, а месячные платежи отсутствуют

Начнем с самого простого для понимания варианта, когда платежи делаются по результатам деятельности по завершении очередного квартала. Почему мы называем этот вариант «льготным»? Потому что так считать авансы по НнП может лишь ограниченный круг организаций. Этим вариантом могут воспользоваться только те организации, которые упомянуты в ст. 286, а именно в п. 3.

К ним относятся:

- Организации, у которых средний доход от реализации не был больше 15 млн руб. в квартал – в расчет берутся предшествующие 4 квартала (считается как среднее значение, т. е. сумму дохода за предшествующие 4 квартала делим на 4);

- Автономные и бюджетные учреждения (при этом среди бюджетных организаций есть исключения: театры и концертные организации, а также библиотеки и музеи – они не считают и не платят авансовые платежи);

- Иностранные организации, которые работают через открытые на территории РФ постоянные представительства;

- Участники товариществ – простых и инвестиционных (в части доходов, получаемых от участия в них);

- Участники соглашений о разделе продукции (по доходам, которые получены от реализации таких соглашений);

- Лица, признающиеся выгодоприобретателями на основании договоров доверительного управления.

То есть, платить авансы поквартально могут либо организации, прямо указанные в этом пункте, либо организации, чей уровень доходов невелик и его сумма по последним четырем кварталам менее суммы в 60 млн руб. (если разделить на 4, то средняя сумма на квартал как раз будет равна лимиту в 15 млн руб.)

Как сделать расчет?

Он делается довольно просто (сократим авансовый платеж как АП):

АП (за отч. период) = налоговая база (за отч. период) * ставка НнП

АП (к доплате по результатам полугодия / 9 мес. / года) = АП (за отч. период) – АП (за предыдущий отч. период)

Пример: при подведении результатов 1 квартала налогооблагаемая база получилась равной 6 млн руб. Как посчитать АП? Здесь ничего сложного нет:

АП (за 1 кв.) = 6 млн * 20% = 1,2 млн руб.

Потом мы отработали 2 квартал, подвели результаты полугодия: налогооблагаемая база (не забываем, что считаем нарастающим итогом) сложилась в 7,6 млн руб.

АП (к доплате по итогам полугодия) = 7,6 млн * 20% — 1,2 млн = 1,52 – 1,2 = 0,32 млн, или 320 тыс. руб.

Доплата НнП после окончания года считается так:

Доплата (по итогам года) = НнП (за год) – Сумма АП, уплаченных в течение года

Ну и, само собой, что если в результате расчета аванса у вас получается отрицательное число или ноль, то делать авансовый платеж не нужно.

Ежемесячные платежи на основе фактической прибыли

Пункт 2 ст. 286 устанавливает, что налогоплательщики вправе добровольно выбрать ежемесячную уплату авансов по НнП, при этом считаться эти авансы будут по фактическим данным. Расчет производится аналогично предыдущему примеру, только платежи считаются не по кварталам, а по месяцам.

Пример расчета: по итогам января налогооблагаемая база (прибыль) составила 10,5 млн руб.

АП (янв) = 10,5 млн * 20% = 2,1 млн руб.

После следующего месяца исходные данные уже, естественно, меняются: прибыль по итогам периода за январь-февраль составила 22 млн руб.

АП (янв-фев) = 22 млн * 20% — 2,1 млн = 4,4 – 2,1 = 2,3 млн руб.

Перейти на ежемесячное перечисление авансов на основе сумм фактической прибыли можно только с нового года, сделать это в середине года не получится. Для этого организация до 31 декабря этого года должна уведомить налоговые органы о своем решении.

Например, вы решили с 2019 года перейти на этот вариант расчета и уплаты авансов по НнП. Это означает, что до 31.12.2018 г. вы должны уведомить налоговую о данном решении.

При этом помните, что перейдя на этот вариант, соскочить с него в течение 2019 года уже не получится. Вернуться на прежний вариант уплаты авансов можно только с начала следующего года. Этот порядок действует как при переходе с первого на третий вариант согласно списку в начале нашей статьи, так и при переходе с третьего варианта на первый.

Основной вариант: авансы по итогам кварталов с ежемесячной уплатой

Итак, если вы не относитесь к числу организаций, которые есть в списке п.3 286 статьи, и не перешли на ежемесячные авансы по НнП по фактическим суммам прибыли в добровольном порядке, то используете стандартный вариант уплаты авансов по НнП. Что это означает?

За отчетный период (а это у нас квартал / полугодие / 9 мес. / год) вы считаете аванс по общей формуле: умножаете базу по налогу на ставку.

Плюс внутри каждого из кварталов делаете еще и ежемесячные платежи, порядок расчета которых по кварталам выглядит так:

- Месячный платеж (1 кв.) равен аналогичному платежу, действовавшему в 4 кв. предшествующего года;

- Месячный платеж (2 кв.) = 1/3 * аванс, рассчитанный по результатам 1 кв.;

- Месячный платеж (3 кв.) = 1/3 * (аванс, рассчитанный по итогам полугодия – аванс, рассчитанный по результатам 1 кв.);

- Месячный платеж (4 кв.) = 1/3 * (аванс, рассчитанный по результатам 9 месяцев – аванс, рассчитанный по итогам полугодия).

Пример: организация уплачивает авансы по НнП ежеквартально с месячными платежами внутри кварталов. Месячный платеж в 4 кв. 2017 г. составлял 800 000 руб. Как сделать расчет авансов и месячных платежей в 2018 г., если налогооблагаемая база по периодам нарастающим итогом составляла 21, 45, 80, 120 млн руб.?

Итак, считаем следующим образом : так как месячный платеж в октябре-ноябре-декабре 2017-ого года составлял 0,8 млн, эта цифра сохраняется и на протяжении первого квартала наступившего года. Платежи в первых трех месяцах года будут такими: по 800 тыс. руб. ежемесячно.

Теперь считаем аванс по результатам 1 кв. :

21 млн * 20% = 4 млн 200 тыс. руб., из которых три раза по 800 тыс. руб. мы уже перечислили.

К доплате по завершении 1 кв. :

4,2 млн – 0,8 млн * 3= 4,2 – 2,4 = 1, 8 млн руб.

Месячный платеж во втором квартале составит :

1/3 * 4,2 млн = 1 млн 400 тыс. руб.

То есть в апреле / мае / июне платим по 1,4 млн в каждом месяце.

Теперь считаем аванс по итогам полугодия :

45 млн * 20% — 4,2 млн = 9 – 4,2 = 4 млн 800 тыс. руб.

К доплате по итогам полугодия :

4,8 млн – 1,4 млн * 3 = 4,8 – 4,2 = 600 тыс. руб.

Месячный платеж в третьем квартале составит :

1/3 * 4,8 млн = 1 млн 600 тыс. руб.

Следующие три месяца (в июле-августе-сентябре) платим по 1,6 млн руб. ежемесячно.

Теперь считаем аванс по завершении 9 мес. :

80 млн * 20% — 4,2 млн – 4,8 млн = 16 – 9 = 7 млн руб.

К доплате по результатам 9 мес. :

7 млн – 1,6 млн * 3 = 7 – 4,8 = 2 млн 200 тыс. руб.

Месячный платеж в четвертом квартале составит :

1/3 * 7 млн = 2 млн 330 тыс. руб.

Получится, что в последние три месяца года платим по 2,33 млн руб. ежемесячно.

Теперь считаем платеж по итогам года :

120 млн * 20% — 4,2 млн – 4,8 млн – 7 млн = 24 – 16 = 8 млн руб.

К доплате по итогам года :

8 млн – 2,33 млн * 3 = 8 – 6,99 = 1,01 руб.

Месячный платеж в 1 кв. 2019 года будет аналогичен платежу в декабре и составит 2,33 млн руб.

По Налоговому кодексу РФ в России существуют разные способы начисления и выплаты налогов. Одним из наиболее распространенных среди них является оплата авансовых платежей. При этом, далеко не всегда при расчете авансовых платежей у бухгалтеров происходит все гладко, и, как говориться, без сучка, без задоринки. Иногда, особенно у начинающих специалистов, возникают некоторые вопросы и проблемы.

Что такое авансовый платеж

Прежде чем приступить к подробному разбору схем начисления авансовых платежей, определим само это понятие. Авансовым платежом называют предварительную налоговую выплату в предусмотренный НК РФ период. Просрочка авансовой оплаты влечет за собой начисление пени.

Внимание! Следует помнить о том, что несвоевременный взнос налоговых авансов не может служить основанием для серьезных административных санкций, таких, к примеру, как наложение штрафов, поскольку подобная просрочка не относится к нарушениям Закона о налогах и сборах.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке.

Для начала разберемся в том, кто обязан вносить налоговые авансы:

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

Право к выплате ежемесячных авансов по налогу на прибыль

Не всегда начисление и оплата авансовых платежей является обязанностью организации. В некоторых случаях, налогоплательщик может на добровольных началах перейти на выплату авансовых платежей, исходя из фактически полученной прибыли. При этом нет никаких законодательно установленных границ на размер доходов или какие-то другие параметры для подобного перехода. Сделать это можно путем своевременно уведомления налоговой инстанции о своем желании и только с началом нового календарного года .

Способы оплаты авансовых платежей

В соответствии с разработанными нормами Налогового кодекса РФ, всего существует два способа оплаты финансовых платежей:

- поквартальный – считается и выплачивается по определенным формулам в конце каждого квартала;

- ежемесячный – считается на основе фактически полученной прибыли каждый месяц.

Рассмотрим их более подробно.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода.

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений.

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию.

Особенности расчета ежемесячных авансовых платежей

Каждый совершенный платеж уменьшает исчисленную годовую сумму налога на прибыль. Чтобы определить размеры каждого платежа, следует руководствоваться следующими правилами:

- первые три месяца платежи вносятся в таком же размере, как начислялись в последнем квартале предыдущего года;

- следующие 3 месяца нужно вносить треть платежа, перечисленного за первый квартал;

- 3 квартал помесячно оплачивается суммой, составляющей треть разности от суммы авансового платежа за первое полугодие и суммой, выплаченной за 1 квартал;

- еще 3 месяца нужно платить треть разницы между авансами за 9 месяцев и за полугодие.

ВАЖНО! Предыдущие кварталы считаются таковыми, если они последовательно отсчитываются от текущего по 4 назад (п. 3 ст. 286 НК РФ). Именно 4 предыдущих квартала берутся в расчет при определении сумм ежемесячных авансовых платежей. При этом не имеет значение, как они располагаются в отчетном году.

Как показывают вышеперечисленные сведения, вычислять и оплачивать налоговые авансы нужно строго определенным образом. При этом, прежде чем, выбрать с какой частотой производить выплаты – поквартально или ежемесячно, нужно проанализировать деятельность компании по части расходов и прибыли. В зависимости от результата, учитывая все возможные ограничения, можно выбирать один из двух предложенных законом вариантов.

Несмотря на то, что порядок расчета и уплаты авансовых платежей по налогу на прибыль прописан в НК РФ, тем не менее, на практике часто возникают проблемы с правильным исчислением и уплатой авансовых платежей.

Следует различать понятия налог на прибыль и авансовые платежи по налогу на прибыль. Сам налог на прибыль считается и уплачивается по итогам календарного года, а в течение года организации обязаны уплачивать авансовые платежи по налогу.

Авансовые платежи бывают двух видов

- ежеквартальный платеж – уплачивается по результатам каждого квартала (кроме 4-го) всеми организациями в срок не позднее 28 числа следующего после квартала месяца;

- ежемесячный платеж – обязанность уплаты предусмотрена для определенных организаций, уплачиваются в срок – не позднее 28-го числа каждого месяца.

В свою очередь, ежемесячные авансовые платежи, могут быть двух видов. В данной статье пойдет речь о порядке исчисления и уплаты именно ежемесячных авансовых платежей.

1. Кто уплачивает ежемесячные авансовые платежи по налогу на прибыль

Для начала определим, какие же именно организации обязаны исчислять и уплачивать ежемесячные авансовые платежи по налогу на прибыль. Ежемесячные авансовые платежи по налогу на прибыль уплачивают:

Организации, добровольно перешедшие на уплату авансовых платежей, исходя из фактически полученной прибыли. Организация имеет право перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли (ст. 286 НК РФ). Никаких ограничений по доходам или иным критериям для данного перехода не существует. Следует помнить, что перейти на ежемесячные "авансы" можно только начиная с нового налогового периода. Для этого налогоплательщик до 31 декабря должен уведомить налоговый орган о смене порядка исчисления авансовых платежей.

Организации, выручка которых превысила установленные лимиты :

а) для вновь созданных организаций обязанность уплаты ежемесячных авансовых платежей возникает, если выручка организации превысит 5 млн. руб. за месяц или 15 млн. руб. за квартал (п. 5 ст. 287 НК РФ). При этом первый ежемесячный авансовый платеж она должна уплатить только по истечении полного квартала с даты государственной регистрации организации (п. 6 ст. 286 НК РФ);

б)организации, у которых за предыдущие четыре квартала выручка от реализации превысили в среднем 15 млн. рублей за каждый квартал , обязаны перейти на уплату ежемесячных авансовых платежей (п. 3 ст. 286 НК РФ).

Важно! Для данной цели берутся только доходы от реализации (ст. 249 НК РФ) без учета НДС.

Следует отметить, что за неверно рассчитанные, недоплаченные или вовсе не уплаченные авансовые платежи по налогу на прибыль организация понесет ответственность , а именно:

- налоговый орган вправе принудительно взыскать с организации суммы начисленных и отраженных в декларации по налогу на прибыль ежемесячных авансовых платежей;

- при не уплате или неполной уплате авансового платежа по налогу на прибыль с организации может быть взыскан штраф, предусмотренный ст. 122 НК РФ , это 20% от не уплаченной вовремя суммы. Однако, со штрафом можно и поспорить, ведь ст. 122 НК РФ предусматривает штраф за неправильное исчисление налога (сбора), а про авансовые платежи по налогу речь не идет;

- организацию не вовремя оплатившую авансовые платежи ждут пени. Пени рассчитываются по формуле: сумма налога не уплаченная в срок * 1/300 ставки рефинансирования * количество дней просрочки.

2. Порядок расчета и уплаты авансовых платежей по налогу на прибыль

От того, по какому принципу организация попала на уплату ежемесячных авансовых платежей зависит и порядок расчета авансовых платежей.

2.1. Порядок расчета и уплаты ежемесячных платежей по налогу на прибыль для организаций, добровольно перешедших на уплату авансовых платежей, исходя из фактически полученной прибыли

Отчетными периодами для данных организаций являются месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ). При этом сумма авансового платежа за отчетный период, уплачиваемого исходя из фактически полученной прибыли, будет рассчитываться как налоговая база за отчетный период, рассчитанная нарастающим итогом с начала года до конца отчетного периода умноженная на ставку налога.

Сумма авансового платежа, который необходимо уплатить в бюджет по итогам второго, третьего и последующих отчетных периодов, исчисляется как разница между суммами авансовых платежей за отчетный и предыдущий период (абз. 8 п. 2 ст. 286 , абз. 5 п. 1 ст. 287 НК РФ). Уплачивать ежемесячные авансовые платежи, рассчитанные описанным методом, необходимо в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога (абз. 4 п. 1 ст. 287 НК РФ).

При этом в бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий отчетный период. При наличии убытка по итогам отчетного периода (месяца, двух месяцев и т.д.) сумма авансового платежа, подлежащего уплате в бюджет, равна нулю. Исчисленные ежемесячные авансовые платежи нужно отразить в налоговой декларации. Декларация заполняется по итогам соответствующего отчетного (налогового) периода в таком же порядке, как и при уплате квартальных авансов.

Декларация по итогам каждого отчетного периода представляется в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансовых платежей. Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом.

2.2 Порядок расчета и уплаты ежемесячных платежей по налогу на прибыль для организаций, выручка которых превысила установленные лимиты

При данном методе рассчитывать ежемесячные авансовые платежи нужно с учетом следующих особенностей. Ежемесячные авансовые платежи, уплачиваемые в I квартале текущего налогового периода, будет соответствовать ежемесячному авансовому платежу, подлежащему уплате в IV квартале предыдущего налогового периода (абз. 3 п. 2 ст. 286 НК РФ).

Ежемесячный авансовый платеж, уплачиваемый во II квартале текущего налогового периода, будет равен одной третьей от квартального авансового платежа, исчисленного по итогам I квартала текущего налогового периода (абз. 3 п. 2 ст. 286 НК РФ).

Ежемесячный авансовый платеж, уплачиваемый в III квартале текущего налогового периода, необходимо определять по следующей формуле:

А3 = (АК2 - АК1) / 3,

где А3 - ежемесячный авансовый платеж, подлежащий уплате в III квартале текущего налогового периода;

АК2 - квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода;

АК1 - квартальный авансовый платеж, исчисленный по итогам I квартала текущего налогового периода.

Ежемесячный авансовый платеж, уплачиваемый в IV квартале текущего налогового периода, рассчитывается по следующей формуле (абз. 5 п. 2 ст. 286 НК РФ):

А4 = (АК3 - АК2) / 3,

где А4 - ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего налогового периода;

АК3 - квартальный авансовый платеж, исчисленный по итогам девяти месяцев текущего налогового периода;

АК2 - квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода.

Необходимо отметить, что ежемесячный авансовый платеж, подлежащий уплате в течение каждого квартала текущего налогового периода, определяется не из фактически полученной, а из предполагаемой прибыли, размер которой определяется по итогам предыдущего квартала. Вместе с тем в течение текущего квартала организация может получить меньше прибыли, чем в предыдущем квартале, или получить убыток. Но данные обстоятельства не освобождают организацию от уплаты ежемесячных авансовых платежей в текущем квартале.

В подобных ситуациях сумма ежемесячных авансовых платежей, уплаченных в текущем квартале (либо ее часть), будет признаваться переплатой по налогу на прибыль. В свою очередь, переплата подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам, на погашение недоимки и уплату пеней или подлежит возврату вашей организации в установленном порядке (п. 14 ст. 78 НК РФ).

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной нулю, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются. Уплата ежемесячных авансовых платежей в соответствующий бюджет должна производиться не позднее 28 числа каждого месяца соответствующего отчетного периода. Налоговую декларацию в этом случае, необходимо представить не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Декларация за календарный год представляется в срок до 28 марта года, следующего за истекшим налоговым периодом.

Итоги

Таким образом, законодально предусмотрено два способа уплаты ежемесячных авансовых платежей по налогу на прибыль: добровольный и обязательный . Однако, второй вариант исчисления ежемесячных авансовых платежей по налогу на прибыль не удобен для организаций, размер прибыли которых не носит постоянный характер, а то и вовсе чередуется с убытком, так как в данном случае у них может возникать переплата по налогу на прибыль, возврат которой потребует времени. Таким организациям целесообразно перейти на уплату ежемесячных авансовых платежей, исходя из фактически полученной прибыли.

Фирммейкер , 2012

Светлана Маркина (Митюхина)

При использовании материала ссылка на статью обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter