Как уменьшить налог на прибыль: эффективные способы оптимизации налога. Расходы уменьшающие налоговую базу

Многие владельцы компаний входят в особую эйфорию при получении очередной прибыли. Но этот сладкий момент быстро пропадает, и вместо него остается горьковатый привкус долга, который обязан выполнить любой честный бизнесмен – заплатить налог на прибыль. Естественно, всех их интересует, как уменьшить налог на прибыль.

В первую очередь следует вспомнить, что прибыль – итог работы компании, и чем она выше и ниже расходы, тем больше, соответственно, нужно платить . И тут следует либо снизить доходы, либо, наоборот, повысить планку расходов. Конечно, ни один здравомыслящий предприниматель не начнет проводить подобные эксперименты, когда существует ряд вполне законных способов, способствующих максимальному сохранению прибыли.

Существуют тысячи способов, с помощью которых можно избежать . Среди них ведение двойной бухгалтерии, обнуления кассового аппарата, создание фирм-однодневок и далее по нарастающей. Но подобные схемы заканчиваются плачевно. Чтобы бизнес расцветал, а налоговая была довольна, лучше всего применять законные методы.

- Рассматривая предлагаемые НК режимы налогообложения, следует заранее просчитать все варианты. И остановить выбор на максимально подходящем под требования деятельности компании варианте. Если есть возможность, стоит отдать предпочтение льготному варианту.

- Обязательно следует рассмотреть все варианты калькулирования налогов, по самым выигрышным вариантам нужно разработать соответствующую учетную политику.

- При поиске компаний для заключения очередного договора лучше отдавать предпочтение тем, кто работает по льготному налогообложению.

- Всегда следует пользоваться отсрочкой платежей.

- Чаще применять оффшорные зоны.

- Во время проведения процедуры сделки лучше применять замену отношений.

Другие способы, применяемые для уменьшения налога, также могут использоваться. Но одна часть из них требует дополнительных затрат, другая — определенных знаний. В некоторых случаях уменьшение налога возможно лишь при наличии надежного партнера, который сможет в нужный момент принять определенную часть перечисляемых средств.

Платеж по аренде

Для данного метода как раз и понадобится проверенный контрагент, пользующийся «упрощенкой». Перед заключением договора на аренду ему перечисляется определенная часть средств. Далее используются арендные платежи, способствующие снижению налога. Но нужно, чтобы в этих платежах стояла немного завышенная сумма амортизационных отчислений.

Для большего эффекта можно отдать арендодателю средства, по которым истек срок амортизации. Таким образом можно добиться существенного снижения налога на имущество. При этом компания контрагента вообще не платит налог, так как она полностью освобождена от него. Используя этот способ для снижения налога, компания одновременно как бы страхует свое имущество от возможных конфискационных процедур, которые могут возникнуть из-за налоговых санкций.

Пришла пора рушить условия

Как бы странно ни звучало, но при нарушении подписанного договора компания также может существенно сэкономить средства. Но при условии, что из-за этого нарушения контрагенту довелось вести деятельность, которая требует оплаты ЕНВД. В этой ситуации компании, нарушившей условия договора, придется заплатить штраф. Чтобы он был внесен в перечень расходов, компания-нарушитель всего лишь должна признать вину и закономерность санкции.

Маркетинговые лазейки

В число расходов, уменьшающих налог на прибыль, входят и маркетинговые услуги. Перечисление за предоставления их фирме-контрагенту является прямыми расходами, необходимыми для развития бизнеса. Поэтому их можно спокойно заносить к информационным тратам. На всякий случай для подобных целей можно использовать еще изучение рыночной конъюнктуры. Данная статья также входит в число услуг маркетологов.

Почти традиционной уловкой, способствующей снижению налога, является поддельный иск. Предъявляемый к контрагенту, он требует существенных затрат на услуги юристов и консультантов, находящихся, соответственно, «в теме». Такое «липовое» дело в конечном итоге оканчивается достаточно мирно, но с очень интересными суммами. Расходы за такие консультационные работы в определенное время вычитаются из прибыли компании.

К законным и эффективным способам относится и торговый сбор, который уменьшает налог на прибыль, правда лишь в том случае, если сумма перечисляется в виде и только на той территории, где происходит непосредственная уплата сбора. Сказать, что в каждом законе можно найти лазейку, конечно, нельзя. Но если захотеть, то найти десяток способов уменьшить долг вполне возможно.

Правила налогообложения указаны в . Каждая компания стремиться снизить налог на прибыль.

Какие законные методы существуют. Как ими воспользоваться. Обо всем этом в нижеприведенной статье.

Законность

Одним из самых крайних способов экономии на налогах является сокрытие доходов. Однако такой подход приведет не только к привлечению внимания контролирующих органов, но и к возможному прекращению деятельности предприятия.

Все действия, направленные на снижения налогообложения, должны быть законны. Можно применять регрессивную шкалу, льготы, минимизировать НДС, использовать разные варианты расчета налогооблагаемой прибыли.

Методов достаточно много и все они не противоречат действующему законодательству.

Как снизить налог на прибыль организации (ООО):

Налоговый период по налогу на прибыль составляет один год. Отчетные периоды – первый квартал, полугодие и девять месяцев.

Именно по окончании этих дат налогоплательщик обязан предоставить в Налоговую инспекцию соответствующую . Сумму налога предприятие рассчитывает самостоятельно.

Прибыль, которая облагается данным платежом в бюджет, получается исходя из разницы между доходами и расходами, которые относятся к налогооблагаемым.

Применение льгот

Относительно недавно предприятия, относящиеся к малому бизнесу, имели право на определенные льготы, которые позволяли уменьшать налог на прибыль.

Так, для некоторых категорий организаций была применима льгота, когда снижение платежа осуществлялось за счет денежных средств, которые были вложены в развитие производства.

Сейчас такие послабления отменены. Существует следующий вариант, который дает возможность сэкономить на налогах.

Например, необходимо срочно снабдить организацию оборотными средствами. Если используются деньги, которые получены от учредителей, то такие вливания не будут облагаться налогом на прибыль.

Имеет место один важный нюанс: учредители, имеют право переводить денежные средства из полученной чистой прибыли.

Видео: снижаем налог на прибыль с помощью программ лояльности

Стоит отметить, что с данных сумм налог уже был оплачен. Поэтому ощутимой выгоды такой метод не принесет.

Расходы и доходы, уменьшающие налог на прибыль

Данный способ подразумевает снижение прибыли, которая облагается налогом, за счет увеличения расходов или за счет уменьшения доходов. Второй вариант ни к чему хорошему не ведет.

Например, уменьшение налога на прибыль в торговой организации происходит за счет не выдачи кассовых и товарных чеков клиентам.

Фото: кассовый, товарный чек (образец)

Скрывая доходы таким образом, организации в скором времени лично знакомятся с представителями контролирующих органов.

Поэтому подробно рассматривать разнообразные махинации не имеет никакого смысла.

На повышении расходов, перечень которых приводится в , сэкономить определенную сумму денег вполне реально.

Приведем два примера:

- Организация заключила с маркетинговой компанией на проведение анализа деятельности конкурентов. Здесь важна формулировка, которая отражается в документах. Так, оптимальным вариантом будет «оказание маркетинговых услуг». При такой трактовке израсходованные денежные средства можно прибавить к текущим расходам и, как следствие, снизить прибыль.

- Предприятие покупает основные средства, используя лизинговую сделку. Это намного выгоднее, чем приобретать фонды при помощи обычного . Ведь перечисления по лизингу относятся к расходам в момент их проведения.

Используя разные способы снижения налога на прибыль, не стоит заходить за рамки действующего законодательства. За это грозят штрафы (пени), проверки.

Обналичивание денежных средств

Данный метод противоречит законодательству страны.

Компании, заключая фиктивные с различными фирмами-однодневками, например, при несуществующем, формальном строительстве, очень рискуют.

Да, экономия есть. Ведь основная масса денежных средств возвращается обратно в организацию. Однако налоговые органы умеют такие схемы раскрывать.

Если специалисты Налоговой инспекции обнаружат сделки подобного характера, то применят достаточно суровые санкции.

Оффшорные зоны

Если организация проводит внешнеэкономические сделки, то можно попробовать данный метод. Стоит заметить, что такой способ требует серьезной юридической подкованности.

Чем он привлекателен? Просто во многих странах действуют достаточно привлекательные налоговые режимы.

Предприятиям нет необходимости проводить обязательные платежи раз в квартал. Компаниям достаточно перечислить фиксированный платеж один раз в год.

Притом оффшоры, расположенные заграницей, не афишируют имена учредителей, которые работают на их территории.

Такая лазейка позволяет зависимым друг от друга организациям проводить между собой платежи, значительно понижая налогооблагаемую прибыль.

Минимизация НДС

Продавец с покупателя удерживает НДС (налог на добавленную стоимость). Расчет осуществляется из оборота.

Снизить сумму этого налога без сокрытия информации об оказанных услугах и выполненных реализациях, практически невозможно.

Некоторые группы товаров облагаются пониженными ставками НДС или же полностью освобождены от данного налога. Льготы указаны в .

Отдельно стоит привести следующий пример. Предприятие берет кредит и покупает услуги, товары, работы. Займ или кредит – средства, которые относятся к привлеченным.

Они не подлежат налогообложению. В стоимость купленного имущества или выполненных поставщиком услуг входит НДС. Поэтому предприятие имеет право вычесть из общей суммы налогообложения его размер.

Конечно, если оформленный кредит небольшого размера, то экономия будет не значительной. Если займ крупный, то облегчение налоговой нагрузки весьма ощутимо.

Перечислять деньги кредитной организации можно не спеша, главное проводить платежи своевременно.

С помощью имущественного налога

Если интересует ответ на вопрос о том, как уменьшить налог на прибыль, не трогая НДС, то читаем дальше.

Подтверждает, что снизить налог на прибыль можно за счет налога на имущество, так как он входит в состав расходов.

Основное правило, которое необходимо учесть – данные траты должны быть подтверждены документально.

Чем еще можно уменьшить налог на прибыль в 2019 году

Как уменьшить базу, которая влияет на размер налога на прибыль? Существует целый ряд способов. Среди них можно отметить:

- подготовка и переподготовка сотрудников, с которыми заключен официальный . Такие траты организация может отнести в состав прочих расходов, связанных с производством и реализацией;

- расходы на форменную одежду. В торговле это один из способов создания корпоративного стиля. Такие суммы денег списываются в состав расходов на оплату труда. Единственное условие – одежда должна выдаваться персоналу бесплатно или продаваться по низким ценам с последующим переходом в собственность сотрудников;

- некоторые компании завышают затраты на аренду помещения, содержание, ремонт и обслуживание основных средств;

- организации снижают налог на прибыль за счет амортизации и за счет ликвидации основных средств;

- если у фирмы есть свой товарный знак, то расходы, связанные с его использованием, согласно учитываются как текущие платежи за пользование средствами индивидуализации.

Все перечисленные схемы уменьшения законны.

Возникающие вопросы:

Руководители требуют от бухгалтеров найти методы и способы, чтобы не перечислять в бюджет действительный налог на прибыль.

Специалисты обращаются за помощью к разнообразным источникам и ищут наиболее подходящие варианты. Возникает множество вопросов.

Попробуем разобраться с основными из них:

- Снижает ли благотворительность, которой занимается юридическое лицо, налог на прибыль. Ответ: у коммерческих предприятий отсутствует такая льгота. Только после того как компанию внесут в специальный список какого-либо ведомства, она может рассчитывать на то, что налог на прибыль с благотворительности взиматься не будет.

- Выплачивая дивиденды, компания является агентом по налогу на прибыль.

- Госпошлина – сбор. Да. Он уменьшает налогооблагаемую базу и отражается в внереализационных расходах.

- Зарплата. Начисленная заработная плата, которая официально выдается сотрудникам, уменьшает налог на прибыль.

Не законные способы

Какие методы снижения налога на прибыль стоит сразу же отвергнуть в связи с тем, что они незаконны. Первый – не стоит обращаться за помощью к фирмам-однодневкам.

Такие компании предлагают заключить договор на оказание каких-либо услуг. Естественно, что работы не выполняются.

Деньги поступают на счет такой фирмы, а затем в наличной форме передаются заказчику. Данная сделка классифицируется как притворная. Она вне закона.

Регистрация предприятия в оффшорной зоне является законной и позволяет экономить на налоге на прибыль.

Однако такой метод доступен только крупным организациям, так как требует огромных денежных вливаний на первоначальном этапе. Мелким и средним фирмам он не подходит.

Уменьшение налога при ОСНО

Общая система налогообложения – один из самых «тяжелых» налоговых режимов.

Применяя его, организации или индивидуальному предпринимателю приходится перечислять в бюджет весь перечень налогов (НДС, на имущество, НДФЛ, налог на прибыль).

Предприятие или ИП не будут платить последний указанный налог, если в отчетном периоде получен убыток. Кстати, за счет убытков прошлых лет можно уменьшить налог на прибыль.

Сделать это можно при соблюдении нескольких условий:

- право перенести убытки действует в течение 10 лет. Если налогоплательщик не воспользовался такой возможностью в этот срок, то налогооблагаемую базу снизить уже не удастся;

- общий размер убытка не может быть больше 30% всей налоговой базы. Это лимит установленный законодательством;

- расчет снижающего прибыль убытка необходимо вести в специальном . Его необходимо разработать самостоятельно и утвердить изданным приказом.

Как можно уменьшить налог на прибыль в 1С?

В течение месяца бухгалтер заносит в программу операции, формирующие проводки не только по бухгалтерскому, но и по налоговому учету.

Расчет налога на прибыль происходит в автоматическом режиме в конце каждого месяца. Достаточно запустить регламентную операцию «Расчет налога на прибыль».

Чтобы уменьшить сумму налога необходимо увеличить расходы. Естественно, действовать надо по закону. Как это сделать указано выше.

Если не затрагивая НДС

Еще одним способом уменьшения налога на прибыль является реорганизация предприятия путем присоединения к ней другой компании, которая имеет убытки.

Такой способ допускает их учет не только в текущем периоде, но и перенос убытков в последующие.

Какие методы использовать бюджетным учреждениям?

Бюджетные организации также относятся к плательщикам налога на прибыль. Объектом налогообложения является прибыль, которая получена данными учреждениями.

Налог рассчитывается исходя из суммы доходов, из которых вычтена величина расходов. Все положения указаны в гл. №25 НК РФ.

Доходы, которые подпадают под налогообложения, это денежные средства, полученные в ходе реализации товаров, услуг, имущественных прав, работ, а также внереализационные доходы.

Снизить базу для начисления налога на прибыль можно за счет:

- имущества, которое получено по решениям органов исполнительной власти;

- имущества, которое получено в форме задатка в счет обеспечения обязательств;

- имущества, которое получено по ;

- имущества, которое получено в форме безвозмездной помощи от иностранного государства;

- имущества, которое получено в рамках финансирования.

Уменьшение налога при УСН

Использование упрощенной системы налогообложения небольшим организациям и индивидуальным предпринимателям выгодно.

Ведь данный режим характеризуется существенным снижением налоговой нагрузки, более простым ведением бухгалтерского учета.

Таким предприятиям нет необходимости платить в бюджет налог на прибыль и налог на имущество. При УСН начисляют единый нало г.

Единым налогом облагаются либо доходы, либо доходы, которые уменьшаются на сумму расходов.

Данную сумму можно снизить за счет:

- взносов на медицинское, обязательное пенсионное, социальное страхование;

- размера пособий по временной нетрудоспособности;

- расходов по .

Видео: налоговые схемы, как и какие применять в бизнесе ИП или ООО, как уменьшить налоги

Налог на прибыль относится к федеральным налогам. В региональные бюджеты поступает 18% от начисленных сумм, а 2% перечисляются в федеральный.

Каждая организация независимо от формы собственности ищет способы снизить данный платеж. Главное, не переступать черту, действовать законными методами. Ведь их не так уж и мало.

В чем сущность и смысл оптимизации налога на прибыль?

Понятие «оптимизация» в контексте исчисления налога на прибыль — очень емкое. Соответствующая оптимизация может представлять собой:

- действия, направленные на уменьшение финансовой нагрузки на предприятие;

- сокращение издержек, связанных с исчислением налога на прибыль;

- минимизацию уплаты налога на прибыль за счет применения всегда, когда это возможно, специальных налоговых режимов.

Условимся, что наше предприятие — неизбежный плательщик налога на прибыль и все издержки по его исчислению сокращены. В этом случае остается снижать образующуюся финансовую нагрузку. Это можно сделать с помощью:

- Юридически обоснованного уменьшения налоговой базы путем включения в ее расчет дополнительных расходов.

Такое уменьшение может быть осуществлено за счет:

- создания резерва по просроченным долгам;

- оптимизации схем обналички прибыли в виде зарплаты и дивидендов;

- применения способа нелинейной амортизации на основные фонды.

- Обоснованного уменьшения исчисленного налога.

Здесь налогоплательщику поможет оптимизация бизнес-модели, направленная, прежде всего, на активизацию пользования различными налоговыми льготами. Законодательство РФ позволяет ряду фирм уплачивать налог на прибыль по нулевой ставке. - Снижения инфляционной нагрузки на предприятие при сохраняющемся размере налоговой базы.

Здесь фирме поможет оптимизация налогового планирования в части:

- создания условий для преимущественного применения метода начисления при учете доходов и расходов, исходя из которых формируется налоговая база;

- выработки политики взаимоотношений с контрагентами в части составления договоров, адаптированных к применению метода начисления при учете доходов (при условии, что такие соглашения будут, в свою очередь, выгодны и контрагентам).

Указанные способы могут сочетаться между собой, иногда — взаимно дополняться.

Изучим, как можно уменьшить налог на прибыль организацийс применением вышеприведенных методов.

Как осуществить оптимизацию текущей налоговой базы с учетом влияния инфляции?

Любой налог выгоднее платить как можно позже относительно возникновения оснований для его начисления. Это обусловлено, прежде всего, инфляционными причинами: при неизменности платежа в номинале покупательная способность соответствующей ему суммы с течением времени снижается.

«Отодвинуть» момент исчисления и уплаты налога можно, рассчитывая доходы с максимальным акцентом на сочетание:

- Метода начисления (когда налог начисляется «по документам» — без привязки к периоду, в котором получена выручка).

- Предоплатных схем расчетов с покупателями (при которых поставка товаров откладывается на как можно больший и при этом разумный и устраивающий обе стороны срок).

Таким образом, налог может быть исчислен намного позже появления выручки в кассе предприятия. Как следствие, такая выручка, временно освобожденная от налогообложения, может быть пущена в оборот в целях сохранения покупательной способности.

При такой схеме финансовая нагрузка на предприятие на момент уплаты налога будет с точки зрения инфляции ниже, чем если бы контрагент оплатил товары по факту их поставки (и налог с доходов пришлось бы платить быстрее).

Применение метода начисления должно быть своевременным: до начала года закреплено в учетной политике (ст. 313 НК РФ).

Разумеется, менеджерам фирмы предстоит поработать и над оптимизацией политики признания расходов — так, чтобы они производились в самый удобный момент. Один из возможных инструментов решения такой задачи — заключение договоров поставки в условных единицах по «ручному» курсу. Изучим данную опцию подробнее.

Как уменьшить налог с помощью условных единиц?

Налогоплательщик и его контрагент при заключении договора в условных денежных единицах вправе устанавливать по ним свой курс в пересчете на рубли (абз. 3 п. 8 ст. 217 НК РФ, информационное письмо Президиума ВАС РФ от 04.11.2002 № 70). При этом сторонам не запрещено заключать дополнительные соглашения, в которых будет устанавливаться корректировочный курс.

Благодаря такой опции налогоплательщик имеет возможность:

- Поставить контрагенту товар и договориться с ним об оплате товара по завышенному курсу в целях снижения экономических рисков.

- После получения оплаты заключить с поставщиком дополнительное соглашение о пересчете курса условных единиц в пользу их удешевления относительно рубля. Как следствие, у налогоплательщика появится обязанность вернуть часть полученной выручки контрагенту.

Оба действия могут быть совершены в одном и том же расчетном периоде. В этом случае налогоплательщик сможет уменьшить налоговую базу за данный период, заявив «начисленные» расходы по соответствующему дополнительному соглашению.

Экономический эффект от таких действий будет заключаться в том, что:

- налогоплательщик получит в расчетном периоде больше выручки, которую можно пустить в оборот в целях сохранения покупательной способности;

- налогоплательщик сможет, если договорится об этом с контрагентом, отложить совершение расходов (несмотря на то что они уже будут учтены при расчете налога) и также пустить соответствующую им сумму в оборот до момента перечисления контрагенту.

Данная схема — хороший способ защититься от экономических рисков, уберечь капитал фирмы от инфляции, выстроить доверительное партнерство с контрагентом.

Как применить расходы в виде резервов по сомнительным долгам?

Другой распространенный способ оптимизации налоговой базы — применение «быстрых» расходов, то есть тех, которые могут оперативно уменьшить соответствующую базу и сократить, таким образом, исчисленный налог в текущем периоде.

Один из самых доступных методов такой оптимизации — формирование резервов по просроченной дебиторской задолженности. Суммы, использованные в целях формирования данных резервов, включаются в состав внереализационных расходов фирмы на последнее число отчетного периода (п. 3 ст. 266 НК РФ).

Резервы по сомнительным долгам могут составлять:

- 100% от дебиторки, если она не погашена в течение более чем 90 дней;

- 50% от дебиторки, если она просрочена на 45-90 дней.

Максимальная величина резерва не может превышать 10% от доходов фирмы за налоговый или отчетный период, предшествующий тому, в котором формируется резерв.

Если сомнительная задолженность все же погашается, то осуществляется восстановление резерва, что, в свою очередь, формирует доход организации. Иными способами восстановить либо потратить резерв нельзя (п. 4 ст. 266 НК РФ).

Если имеющийся резерв меньше безнадежной задолженности, которая должна быть списана, то сумма такого превышения также включается во внереализационные расходы (п. 5 ст. 266 НК РФ).

Разумеется, любая фирма вправе не пользоваться резервом, а списывать безнадежные долги — признанные таковыми в отчетном периоде, в расходы напрямую (подп. 2 п. 2 ст. 265 НК РФ). Выбор оптимального момента для списания такого долга — еще один возможный фактор уменьшения налога на прибыль.

Нелинейная амортизация как схема применения «быстрых» расходов: нюансы

Следующая распространенная схема оптимизации по налогу на прибыль организации через «быстрые» расходы — нелинейная амортизация основных фондов. Она позволяет списывать суммы амортизации в расходы в объемах, существенно превышающих темпы обычной амортизации.

Считаются такие суммы по формуле (п. 4 ст. 259.2 НК РФ):

СА = ТС × (К / 100),

СА — сумма амортизации;

ТС — текущая стоимость актива (группы активов);

К — коэффициент, соответствующий норме по конкретной амортизационной группе (определяется в соответствии с п. 5 ст. 259.2 НК РФ).

Пример

ООО «Инновации-Люкс» купило автомобиль стоимостью 1 млн руб. Он имеет срок полезного использования 36 месяцев и относится к 3-й амортизационной группе, для которой установлена норма амортизации 5,6.

Нелинейная амортизация за 1-й месяц по нему составит:

СА (1 МЕСЯЦ) = 1 000 000 × (5,6 / 100) = 56 000 руб.

За 2-й месяц:

СА (2 МЕСЯЦ) = 944 000 × (5,6 / 100) = 52 864 руб.

За 3-й месяц:

СА (3 МЕСЯЦ) = 891 136 × (5,6 / 100) = 49 903 руб. 62 коп.

Таким образом, фирма вправе списать в расходы 158 767 руб. 62 коп. за 3 месяца (условимся, что это отчетный период по налогу).

Для сравнения: при линейном методе ежемесячная амортизация осуществлялась бы равными долями и составляла 27 777 руб. 78 коп. За первые 3 месяца — 83 333 руб. 34 коп. можно было бы списать в расходы.

ВНИМАНИЕ! Налогоплательщики вправе применять повышающие коэффициенты к нормам амортизации, но с учетом ограничений и предписаний, установленных ст. 259.3 НК РФ.

Недостаток нелинейной амортизации в том, что к концу срока полезного использования ОС его стоимость не будет равна нулю и амортизацию нужно будет продолжить до появления иных оснований для списания ОС по остаточной стоимости в расходы.

Открытие «льготных» филиалов как способ снижения налога на прибыль

Законодательство России устанавливает льготные, а то и нулевые ставки по налогу на прибыль для предприятий во многих отраслях, например:

- в образовании, медицине (порядок применения льготы в таких сферах разъясняется в ст. 284.1 НК РФ);

- в управлении инвестициями (ст. 284.2, 284.2.1 НК РФ);

- в сфере социального обслуживания граждан (ст. 284.5 НК РФ);

- в сфере туризма на Дальнем Востоке (ст. 284.6 НК РФ).

Многие разновидности льгот применяются с учетом положений регионального законодательства, например, при определении ставки для предприятий, участвующих в региональных инвестиционных проектах, имеющих статус резидента порта Владивосток (ст. 284.3, 284.3-1, 284.4 НК РФ).

Как задействовать указанные преференции в контексте способа оптимизации налога на прибыль организации?

Фирмы, не имеющие оснований для указанных льгот, тем не менее могут открывать дочерние компании в «льготных» регионах и отдавать туда максимально возможную часть компетенций. После — уплачивать по соответствующим направлениям деятельности налог по уменьшенной, а то и нулевой ставке.

Один из возможных альтернативных сценариев — инвестиции в фирмы, расположенные в «льготных» регионах, на условиях покупки доли в УК (вплоть до получения контрольного пакета акций или голосов). После — передача в них компетенций уже в порядке выгодного аутсорсинга или в рамках иных форматов партнерских отношений.

Часть компетенций, безусловно, может быть передана налогоплательщиком и по «льготному» виду деятельности посредством открытия дочерней фирмы (покупки действующего бизнеса), которая будет находиться в регионе налогоплательщика и платить уменьшенный, если не нулевой налог на прибыль.

Зарплата вместо дивидендов: пример оптимизации налоговой базы

Зарплата и начисленные на нее взносы могут быть полностью учтены плательщиком налога на прибыль в составе расходов. В свою очередь, дивиденды в этих целях использовать нельзя (п. 1 ст. 270 НК РФ).

На дивиденды не начисляются взносы. Но владельцам бизнеса может быть выгоднее выводить наличные денежные средства не как дивиденды, а как зарплату (как вариант — в виде премии), если размер такой зарплаты много больше предельной базы по начислению пенсионных и социальных взносов (в 2017 году — 876 000 руб. и 755 000 руб. соответственно).

Но при этом владельцы бизнеса должны корректно оформить документы и быть готовыми доказать при проверке, что выплата большой премии экономически обоснована и соответствует их трудовому вкладу в деятельность фирмы. Иначе ФНС не примет соответствующие расходы в уменьшение налоговой базы по налогу на прибыль (постановление Арбитражного суда Московского округа от 19.07.16 № А40-118598/2015).

Рассмотрим пример оптимизации налога на прибыль организации с применением подхода, о котором идет речь.

Пример

Иванов А. С., владелец ООО «Инновации-Люкс», имеет возможность в 3 квартале 2017 года обналичить нераспределенную прибыль в сумме 10 млн руб. Доходы организации в данном периоде составили 20 млн руб., совершенные расходы — 4 млн руб.

Если Иванов выведет прибыль как дивиденды, то уплатит с них в бюджет НДФЛ в размере 1,3 млн руб. Исчисленный налог на прибыль составит 3,2 млн руб. Суммарная налоговая нагрузка — 4,5 млн руб.

Если Иванов выведет прибыль как премию (и сможет впоследствии доказать экономическую обоснованность данных расходов в суде), то уплатит в бюджет:

- НДФЛ в размере 1,3 млн руб.;

- взносы на обязательное пенсионное страхование в размере 1 105 120 (192 720 + 912 400) руб.;

- взносы на обязательное соцстрахование в размере 21 895 руб.;

- взносы в ФФОМС в размере 510 000 руб.

Всего страхвзносы — 1 637 015 руб.

При этом всю зарплату и взносы можно будет включить в расходы по прибыли, общая сумма которых составит 15 637 015 руб. (4 млн руб. расходы + 10 млн руб. премия + 1 637 015 руб. страхвзносы). В этом случае исчисленный налог на прибыль составит 872 597 руб. Суммарная налоговая нагрузка составит 3 809 612 руб. (872 597 руб. налог на прибыль + 1 300 000 НДФЛ + 1 637 015 страхвзносы) — ощутимо меньше, чем при выводе прибыли в виде дивидендов.

Оптимизация налога на прибыль организаций может быть основана на уменьшении базы по налогу, снижении самого налога, сохранении покупательной способности капитала, направляемого в счет оплаты налога. Выбор той или иной схемы может зависеть от региона деятельности хозяйствующего субъекта.

Налоговая нагрузка на бизнес в России хоть и не самая высокая в мире, но все же ощутимо сказывается на размере чистой прибыли. Каждый главный бухгалтер и финансовый директор неоднократно сталкивается с желанием учредителей уменьшить налог на прибыль, а нередко и сам становится инициатором оптимизации налоговой политики компании. Читайте, как уменьшить налог на прибыль при ОСНО и УСН.

О чем эта статья :

Прежде чем ответить на вопрос, как уменьшить налог на прибыль, надо понять:

- Как использовать максимум льгот по налогам, предоставляемых государством?

- Как посчитать эффект от оптимизации налога?

- Будет ли оптимизация законной и не вызовет ли подозрения налогового инспектора?

Внесем ясности в методы снижения налога на прибыль.

Пригодится в работе :

Как снизить налог на прибыль: выбор системы налогообложения

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения и использование всех преимуществ и льгот, предоставленных государством для конкретной системы.

В налоговом законодательстве выделены три главных системы налогообложения:

- Единый налог на вмененный доход (ЕНВД).

- Упрощенная система налогообложения (УСН).

- Основная система налогообложения (ОСНО).

Ознакомимся с преимуществами и недостатками каждой системы, рассматривая их в порядке роста бизнеса предполагаемого налогоплательщика.

Единый налог на вмененный доход брать не будем, так как для налогоплательщиков, использующих данную систему налогообложения, крайне мало способов оптимизировать налог.

По сути, путей снижения налога на прибыль два:

- Зарабатывать больше, тогда в процентном отношении налог будет меньше.

- Уменьшить ЕНВД на сумму уплаченных взносов в ПФР, ТФОМС, ФСС, в фонды добровольного страхования.

Упрощенная система налогообложения (УСНО)

Упрощенная система налогообложения является льготной системой, потому что налоговая нагрузка на субъект хозяйствования в целом ниже, чем при использовании основной системы налогообложения.

Организации, использующие УСН, платят государству единый налог на доходы, который заменяет часть налогов:

- налог на прибыль,

- налог на добавленную стоимость (см. также Опасные и безопасные схемы оптимизации НДС ,

- налог на имущество,

- НДФЛ (для собственника).

Однако, НДФЛ для наемных служащих, транспортный и земельный налоги и в некоторых случаях имущественный налог – будут дополнительной налоговой нагрузкой.

УСНО можно выбирать из двух вариантов:

- 6% с доходов организации.

- 15% с прибыли организации.

Рассмотрим преимущества каждого варианта в плане уменьшения налогооблагаемой базы по налогу на прибыль.

К преимуществам использования первого варианта можно отнести:

- есть налоговые выгоды для юридических лиц, извлекающих проценты прибыли выше 40% (читайте также 5 правил для споров о необоснованной налоговой выгоде );

- нет необходимости отчитываться по расходам перед налоговой службой, бухгалтерский и налоговый учет предельно простой. Отсюда экономия на услугах бухгалтера;

- есть возможность уменьшить налогооблагаемую базу на размер социальных взносов.

Второй вариант характеризуется оплатой 15% с полученной прибыли, то есть для расчета налоговой базы учитываются как полученные доходы, так и понесенные расходы в порядке, указанном в статье 346.17 НК РФ.

К преимуществам использования второго варианта относятся:

- налоговые выгоды для компаний, чья прибыль составляет менее 40% от выручки;

- возможность оптимизировать налоговую базу. Об этом поговорим далее.

Как выбрать наиболее выгодный вариант УСН для снижения налога на прибыль

Для расчета наиболее выгодного варианта УСН используется неравенство:

0,06 × Доходы - Вычитаемые суммы < 0,15 × (Доходы - Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Что учесть, если вы выберете упрощенку для оптимизации налога на прибыль

Недостатками упрощенной системы налогообложения являются:

1. Ограничения, введенные государством. Не могут использовать УСНО организации:

- у которых есть филиалы;

- занимающиеся выпуском подакцизных товаров, ломбардной деятельностью, азартными играми;

- в которых оформлены более ста человек;

- на балансе которых числится основных средств в общей сумме более 150 млн. руб;

- имеющие долю более 25% в других фирмах;

- имеющие годовой оборот более 150 млн. рублей.

2. Нежелание некоторых клиентов работать с поставщиками – «упрощенцами». Организации, работающие на УСНО, не платят НДС, поэтому потенциальные покупатели не могут принять его к вычету.

3. Имиджевые риски. Имидж крупной, серьезной компании подразумевает, что она работает на ОСНО.

Снижение единого налога для УСНО

Прежде, чем задумываться о способах снижения налоговой нагрузки, необходимо изучить законодательство на предмет льгот, предоставленных государством для каждой системы налогообложения.

Во-первых, стоит отметить, что 6% и 15% – это максимальные ставки налога, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки, заявленные регионами на 2017 год – 0% и 5% соответственно.

Перечень льготных регионов довольно широк и опубликован на официальном сайте Минфина .

Во-вторых, для расчета налогооблагаемой базы используются не все доходы. Не облагаются налогом (полный перечень в статье 346.17 НК РФ):

- предоплата от заказчика в виде денежных средств и в виде имущества;

- вклад в УК;

- собственные средства ИП, внесенные на расчетный счет или в кассу для обеспечения своей текущей деятельности. Здесь стоит отметить, что данный вариант – хороший способ увеличить ликвидность компании , не затрагивая налогообложение;

- безвозмездно полученные денежные средства или имущество;

- имущество, полученное в кредит (или в виде займа);

- аванс, возвращенный продавцом.

Во-третьих, снизить налог на доход 6% при УСНО можно, уменьшив получившийся налог максимум на 50% на суммы:

- взносов в негосударственные социальные фонды;

- платежи по ДМС сотрудников;

- оплату листов нетрудоспособности.

Организации на УСНО, зарегистрированные в Москве, могут снизить налог на величину уплаченного торгового сбора.

У тех, кто выбрал схему УСН «доходы минус расходы», гораздо больше возможностей по снижению налога. Но необходимо учесть, что так же, как и доходы, для уменьшения налогооблагаемой базы можно признавать не все расходы. Полный перечень расходов, принимаемых для расчета, очень широк и указан в статье 346.16 НК РФ.

Старайтесь работать в рамках указанных расходов, тогда не придется думать, как искусственно уменьшить налог на прибыль. Помимо этого, вы можете предпринять следующие действия для снижения налога или налогооблагаемой базы.

1. Учет убытков прошлых периодов . Если организация несла убыток в одном или нескольких прошлых годах, в отчетном году на суммы убытка можно уменьшить налогооблагаемую базу. Можно использовать данные за прошедшие 10 лет.

2. Учет минимального налога за прошлый период . Для организаций на УСН 15% предусмотрен минимальный налог, рассчитываемый по формуле

Налог. мин = Доходы × 1%

И уплачиваемый в том случае, если расчетный единый налог окажется меньше минимального. Если в прошлом году организация уплачивала минимальный налог, то в отчетном году она имеет право зачесть ту сумму, на которую минимальный налог превысил расчетный единый налог.

3. Оформление на работу собственников компании . Такой шаг позволит увеличить расходы бизнеса на заработную плату и сократить дивиденды. Заработная плата входит в список расходов, принимаемых к вычету, а дивиденды – нет. Правда, прямая выгода от такого шага будет существенной только для УСН 6%, так как только в этой системе налогообложения можно снизить единый налог на величину социальных взносов. Но косвенные преимущества действуют для всех систем. Приняв сотрудника на работу, вы можете обеспечивать его любыми средствами труда, вплоть до личного автомобиля, оплачивать ему командировки, расходы на связь и прочее.

4. Приобретение организацией имущества, необходимого непосредственно владельцу бизнеса для оптимизации налона на прибыль. Заработав достаточную прибыль, организация может заплатить с нее налоги, а может вложиться в основные средства, например, в автомобиль или коммерческое помещение. Офис или склад можно сдать в аренду непосредственно собственнику за символическую плату. Он же будет потом сдавать его в субаренду. Здесь работает принцип «одного кармана». То есть деньги перекладываются из одного кармана в другой, но налог при этом уменьшается

6. Обход нормируемых расходов . Согласно статье 346.16 НК РФ, часть расходов являются нормируемыми для целей налогового учета. К ним относятся:

- представительские расходы,

- суточные в командировках,

- расходы на рекламу

- расходы на спецодежду для персонала,

- проценты по кредитам и займам

- и прочее.

Нетрудно понять, что посредством нормирования налоговый кодекс отсекает попытки организаций искусственно завышать расходы. Но надо знать, что некоторые нормируемые расходы можно и нужно уметь обходить.

Хорошим примером обхода норм может быть использование договора факторинга вместо обычного кредитного договора, проценты по которому – нормируемая величина.

Если по итогам оптимизации и расчетов сумма единого налога получилась менее 1% от оборота, в бюджет уплачивается 1% от оборота.

Как уменьшить налог на прибыль при ОСНО

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2017 год ставка налога на прибыль при ОСНО составляет 20%.

Отметим, что организации на ОСНО могут использовать для налоговой оптимизации все способы, перечисленные для «упрощенцев» (за исключением льгот от государства), но и «частных» способов для них немало.

Перечислим наиболее распространенные из них, начиная с самых простых.

Контроль за расходами и наличие подтверждающей документации

Статья 270 НК РФ содержит полный перечень расходов, не учитываемых при расчете налоговой базы. Рекомендуем ознакомиться с ними и при возможности избегать их. При наступлении таких расходов документируйте их правильно во избежание штрафов и пени от налогового инспектора.

Кроме того, все понесенные расходы должны быть подтверждены первичной документацией:

- Премии, заработная плата, поощрения в виде расчетной ведомости и приказов на выплату.

- Плата за аренду, коммунальные расходы и прочие – договор, акты.

- Закупки сырья и услуг – договоры, акты, накладные, формы КС-2,3 и прочее.

- Подотчетные средства – чеки, накладные.

- Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы.

- Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

- И так далее.

Обучение персонала, консультационные услуги

Расходы на консультационные, рекламные и маркетинговые услуги давно являются любимым способом завышения расходов для многих компаний. Ведь итоговый результат и затраченные усилия оценить сложно, и сопровождающей документации нужно минимум – договор и акт.

Именно поэтому пристальное внимание налоговых инспекторов обращено на эту категорию расходов. Но если первичная документация в порядке и целесообразность расходов присутствует, то придраться налоговым инспекторам будет не к чему.

Обучение персонала – тоже отличное решение для минимизации расхода. И квалификацию кадров повысите, и расположение коллектива заслужите, и налоги попутно снизите

Создание резервов под будущие расходы

Резервом называется списание в текущем периоде расходов, которые будут признаны в будущем периоде.

В соответствии с налоговым законодательством, резервы могут создаваться:

- по сомнительным долгам,

- по отпускам работникам,

- под ежегодные выплаты вознаграждений работникам,

- на ремонт основных средств,

- под обесценение ценных бумаг.

Нужно понимать, что создание резерва помогает ускорить момент признания расхода, а не увеличить расход в целом. Общая сумма налога не изменится, произойдет лишь перераспределение выплат по налогу на будущие периоды.

Амортизация основных средств

При выбытии основного средства из эксплуатации можно включить в расходы всю не начисленную амортизацию, а также расходы по демонтажу, утилизации и вывозу основного средства

Экономия по налогу на прибыль за счет лизинга

Многие предприятия экономят на налогах с помощью лизинга основных средств. Напомним, что по международным и внутренним стандартам бухучета, организация обязана устанавливать срок полезного использования основного средства, полученного по договору финансовой аренды, равным сроку этого договора, если лизинг не выкупной. Таким образом, возникают две возможности для экономии на налогах:

- Ускоренная амортизация предмета лизинга. Срок полезного использования сокращается – амортизация увеличивается – уменьшается налог на прибыль. Попутно вы уменьшаете и налог на имущество, так как он пропорционален стоимости основных средств.

- Возвратный лизинг как средство экономии на налогах. Суть возвратного лизинга: компания передает свое имущество лизинговой компании, а потом получает его в лизинг, т.е. фактически берет кредит под обеспечение оборудования. Тем самым компания решает несколько финансовых задач, одна из которых – снижения налога на прибыль за счет завышения расходов, вторая – снижение налога на имущество за счет отсутствия имущества (на бумаге).

Зачет переплат по налогам

Ну и напомним, что авансы по налогу на прибыль могут не соответствовать итоговой расчетной сумме налога за период. Поэтому в организации накапливаются переплаты, которые нужно вовремя зачитывать. Иначе по прошествии трех лет вы потеряете эти суммы безвозвратно.

Реорганизация с присоединением убыточного предприятия

Согласно налоговому кодексу, компания, несшая убытки в прошлых налоговых периодах, может зачесть их в текущем налоговом периоде. Значит, при присоединении к прибыльной организации фирмы с накопленными убытками, можно получить налоговую выгоду в виде 20% от общей суммы убытков за последние 10 лет. При использовании данного метода следует учесть, во-первых, расходы на реорганизацию, и, во-вторых, налоговые риски, коими являются:

- претензии проверяющих органов о необоснованности налоговой выгоды;

- правильность ведения налогового учета в присоединяемой компании;

- вероятная выездная проверка ;

- ухудшение структуры баланса и как следствие возможные проблемы с кредитованием.

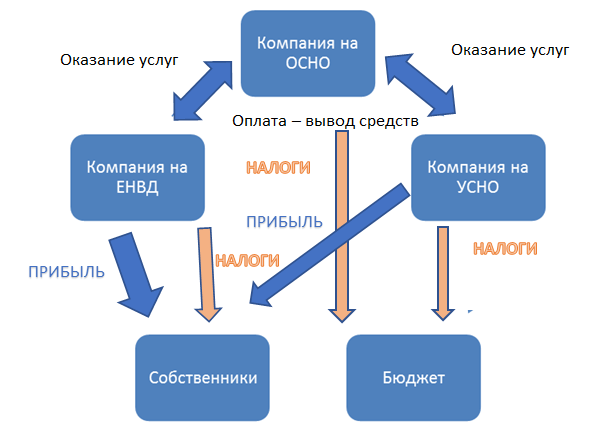

Создание группы компаний, часть из которых «упрощенцы» для уменьшения налоговой базы по налогу на прибыль

Более сложной реализацией налоговой оптимизации налога на прибыль будет создание группы компаний, часть из которых работают на ОСНО, а часть – на УСН. Помним, что доли выше 25% в других организациях разрешено иметь только компаниям на ОСНО.

Главная задача данного метода – распределить все доходы и расходы так, чтобы основная прибыль была сконцентрирована в организации на УСН, но при этом не терялась бизнес-целесообразность схемы.

Примерная схема организации группы компаний изображена на рисунке.

Рисунок . Как уменьшить налог на прибыль с помощью группы компаний, часть из которых «упрощенцы»

Главное, у организации группы компаний и распределения денежных потоков должна быть четкая и понятная для налогового инспектора бизнес-цель.

Например, вы можете все имущество сконцентрировать в компании на УСН, объяснив это легкостью управления и нахождением, например, сервисной службы в штатном расписании обозначенной компании. А компаниям на ОСН сдавать имущество в аренду, перераспределяя таким образом прибыли. Попутной выгодой при такой схеме будет отсутствие налога на имущество для компании «упрощенца»

Использование офшорных компаний для снижения налога на прибыль

Для организаций, ведущих внешнеэкономическую деятельность, хорошим вариантом для налоговой оптимизации станет создание компании в низконалоговой юрисдикции.

Также бесспорным аргументом в пользу создания офшорной компании является наличие нематериального актива (авторских прав, товарного знака, бренда), который нужно защитить. Законодательство в этой области в России развито слабо, что, несомненно будет весомым аргументом в доказательной базе перед налоговыми органами. Актив переводится в оффшорную компанию, а компании в России платят за пользование нематериальным активом роялти.

В данной статье мы рассмотрели исключительно законные способы снижения налога на прибыль организаций. Безусловно, есть и другие способы налоговой оптимизации, но прежде чем внедрять их в практику, необходимо оценить их законность глазами налогового инспектора.

Какие способы уменьшения налога на прибыль применять не стоит

Как поступает большая часть предпринимателей дабы снизить налог на прибыль, да еще и уйти от НДС? Заключают фиктивные сделки или «покупают» товар / услугу, тем самым искусственно раздувая свои расходы. А потом округляют глаза видя суммы доначислений по результатам налоговых проверок.

Действительно, идея увеличить себе расходы – верна. Но способ ее воплощения является неправильным и противозаконным. Как известно, сотрудничество с «обнальными» конторами и фирмами однодневками чревато ответственностью не только за совершение налогового правонарушения, но и ответственностью уголовной.

Алгоритм от налогового инспектора для проверки легальности оптимизации налога на прибыль

- Каждая сделка должна иметь деловую цель, какие-либо преимущества для фирмы, помимо налоговых.

- На сделку должна быть правильно и своевременно оформлена вся первичная документация.

- Если сделка заключается с эффектом понижения налога, то стороны сделки не должны быть взаимосвязаны.

- Цена сделки не должна противоречить главе 40 НК РФ и быть аргументированной.

- Во избежание махинаций любая сделка между взаимосвязанными лицами или компаниями внутри одной группы должна быть обоснованной с точки зрения бизнеса.

Налоги - основная доходная часть бюджета любого государства. Это принудительные, обязательные и безвозмездные платежи, поэтому понятно стремление получателя доходов или собственника имущества их уменьшить. Конечно, начинающих бизнесменов тоже интересует, как уменьшить налоги ООО или как ИП платить меньше налогов. Такая возможность действительно есть, причём, для этого не надо нарушать закон.

Право применять налоговые льготы и выбирать самый выгодный вариант налогообложения закреплено в Налоговом кодексе и подтверждается Конституционным судом РФ. Снижение налоговой нагрузки законными методами называется налоговой оптимизацией и кардинально отличается от налоговых схем.

Что такое налоговая схема

Схемой налоговые органы называют способы ведения финансово-хозяйственной деятельности с высоким налоговым риском. Недобросовестные оптимизаторы, предлагая различные методы уменьшения налоговой нагрузки, разделяют эти способы таким образом:

- белые схемы, разрешённые законом;

- серые схемы, в которых используют недоработки или неточное толкование в законе;

- чёрные схемы, цель которых - уклонение от уплаты налогов с явным нарушением закона.

На самом деле, легальные способы снижения налоговых платежей схемой вовсе не являются. Это - разрешённые законом методы налоговой оптимизации, о них мы расскажем дальше. Все остальные схемы, якобы снижающие налоговую нагрузку каким-то волшебным образом, прекрасно известны налоговым органам. Называются такие способы уходом от налогов и наказываются соответственно, вплоть до серьёзной уголовной ответственности.

Одна из самых популярных схем с высоким налоговым риском - это обналичивание денег ООО в личных целях участников. Причина её востребованности в том, что с точки зрения налогообложения существует принципиальное отличие между ИП и ООО. Индивидуальный предприниматель может свободно и в любое время выводить из бизнеса легально заработанные средства. Однако такая легкость в распоряжении деньгами - это своеобразная плата за риск, ведь в случае чего, ИП отвечает по обязательствам всем своим имуществом.

ООО - это юридическое лицо, но создают его физические лица, заинтересованные в получении дохода. Сложность заключается в том, что участник ООО не может просто взять деньги из кассы своей организации или снять их с расчётного счёта. Даже если участник единственный и сам руководит своей компанией, деньги ООО ему не принадлежат. Он может получить часть прибыли в виде дивидендов, а сделать это вправе не чаще одного раза в квартал и при соблюдений ряда условий. Кроме того, получив дивиденды, собственник бизнеса должен ещё заплатить с них налог - по ставке 13%. Становится понятно, почему незаконная схема обналичивания денег так популярна у владельцев компаний - ведь получить доход от дела хочется быстро, в необходимом размере и без уплаты дополнительных налогов.

Для незаконного вывода денег из организации собственнику нужен посредник. Им может быть фирма-однодневка или ИП (иногда для этого сам участник ООО регистрируется в качестве индивидуального предпринимателя). С посредником заключается договор на оказание услуг или оплату товаров, перечисляется оплата, оформляются фиктивные документы, подтверждающие, что услуги были оказаны, а товары поступили. Далее деньги, за вычетом комиссии посреднику (около 5%), возвращаются собственнику, но уже как физическому лицу. Такая схема не только хорошо понятна налоговым органам, но и несёт в себе большой риск того, что посредник скроется с деньгами, а «дальновидный» собственник останется ни с чем.

Кроме вариантов явного уклонения от уплаты налога (в данном случае, налога на дивиденды) незаконные налоговые схемы предлагают разнообразные способы занизить доходы и завысить расходы налогоплательщика. Рекомендуем вам не доверять таким предложениям, тем более, пытаться самостоятельно оценить риски способов белой и чёрной оптимизации налогов.

Легальные способы сэкономить на налогах

1.Выберите самую подходящую для вас систему налогообложения. Это основа основ налоговой оптимизации. Специальные налоговые режимы позволяют организациям и ИП выплачивать в бюджет очень небольшую часть своих доходов. Налогоплательщики, выбравшие УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза, за счет уплаты страховых взносов за работников. Индивидуальные предприниматели на УСН и ПСН могут два года после регистрации работать в рамках налоговых каникул, налог для них будет равен нулю.

2. . Это особенно важно, если в рамках вашей системы налогообложения необходимо вести учет расходов (ОСНО, УСН Доходы минус расходы, ЕСХН). Если ваш контрагент будет признан недобросовестным, то расходы по сделке с ним не будут приниматься налоговой инспекцией, соответственно, вам придётся заплатить больше налогов, даже если хозяйственная операция была реальной и экономически обоснованной.

3. . Кроме того, что для каждого вида сделок есть свои условия, без которых договор будет признан незаключённым, существуют требования к реквизитам и форме документа. Обязательно проверяйте полномочия лица, который подписывает договор, без этого сделка не будет иметь правовых последствий.

4. , которые подтверждают факт осуществления хозяйственной операции. Без первичных документов расходы по сделке учитываться не будут, налоговая база будет больше, а налог с нее выше.

5. . В бухгалтерском и налоговом учёте существует очень много нюансов признания доходов и расходов, амортизации, создания резервов, учёта основных средств и т.д. В зависимости от специфики вашего бизнеса учётная политика поможет законными методами уменьшить налоговую базу и платежи в бюджет.

6. и старайтесь их снизить. Плановые выездные проверки в большинстве случаев заканчиваются доначислением налогов и штрафами. Эти риски проще предупредить, чем справляться с их последствиями.

7. . Хотя напрямую этот способ не экономит налоги, но позволяет избежать начисления штрафов, недоимки, пени и проблем, связанных с блокировкой расчётного счёта.

8.Поручайте налоговую оптимизацию только профессионалам с большим опытом работы и прекрасной репутацией! Это, пожалуй, самый главный способ сэкономить на налогах. Помните, что риски за осуществление незаконных налоговых схем несёте вы, а не ваши сомнительные советчики.