Как заполнить кудир на усн «доходы минус расходы. Примеры заполнения книги доходов и расходов для ип

Размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Заполнять КУДИР автоматически, вести учет и сдавать отчетность удобнее всего в специальном сервисе .

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

- КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

- в КУДИР заносятся все операции, обязательно в хронологическом порядке;

- операции заносятся в КУДИР на основании первички;

- информация отражается попозиционно: одна операция – одна строка;

- все записи оформляются на русском языке;

- ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

- записи ведутся в полных рублях;

- КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

Форма КУДИР унифицирована, бланк утвержден Приказом Минфина РФ № 135н от 22.10.2012 г. В нем можно найти саму форму и указания для ее заполнения.

ВАЖНО!!! С 01 января 2018 года все предприниматели, применяющие УСН должны вести КУДИР на новом бланке, утвержденном вышеуказанным приказом с учетом изменений от 01.12.2016г. №227н.

Что же нового внесено в КУДИР?

Еще раз подчеркнем, что эти изменения касаются заполнения КУДИР с 01.01.2018г. 2017 год у вас должен быть заполнен по старым Правилам и старой форме КУДИР.

Как заполнить КУДИРЗаполнить КУДИР самостоятельно довольно просто, особенно для ИП с небольшим количеством операций. Также можно воспользоваться услугами бухгалтера или специальными онлайн-сервисами. Мы сегодня расскажем о том, как заполнить КУДИР самому.

Разберемся с ними по очереди:

- Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

- Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

- Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

- Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Эти два раздела заполняют только те, кто перешел на УСН с базой Доходы — расходы.

- Раздел IV Расходы, уменьшающие налог на УСН в соответствии с НК РФ (проще говоря, страховые взносы, которые вы платите за себя и работников) – в этом разделе данные проставляют только те, кто выбрал упрощенку с базой Доходы.

Что в итоге? ИП на УСН-Доходы должен заполнить титульник, разделы I и IV.

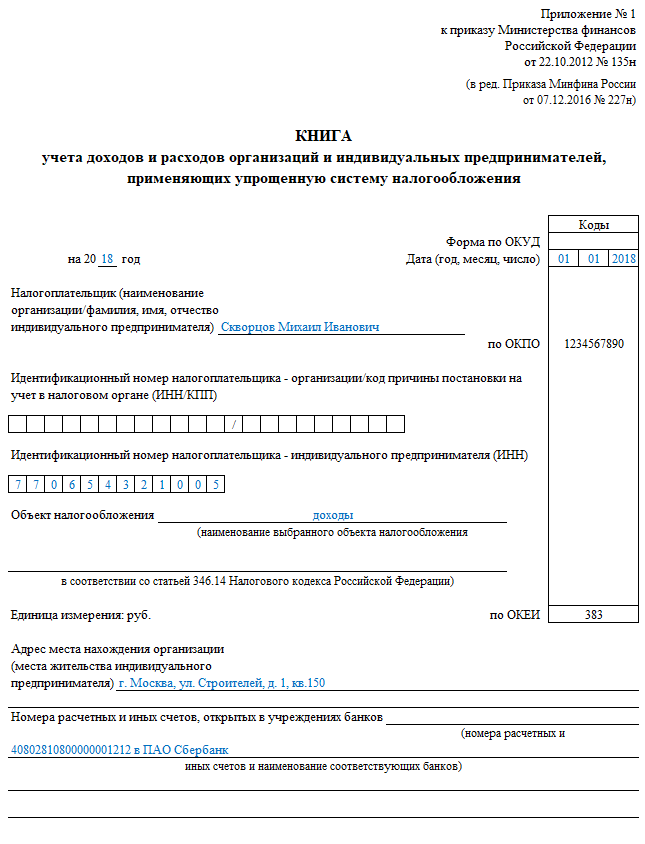

Шаг 1: Заполняем титульный листЧто надо указать на титульнике? Прописываем следующие данные:

- год, за который ведется книга – «на 2017 год»;

- дату открытия книги – 2017/01/01;

- ФИО ИП (название организации);

- ИНН ИП (ИНН/КПП юрлица);

- Объект налогообложения – «доходы»;

- Адрес (для ИП – место жительства, для юрлиц –место нахождения);

- № р/с и банк.

Пример заполнения титульника КУДИР представлен ниже:

Шаг 2: Заполняем Раздел I Доходы и расходыИП на УСН-Доходы записывает в этом разделе свои доходы. Некоторые расходы тоже указываются, но об этом скажу чуть ниже.

Итак, в разделе есть четыре таблицы – по одной на квартал. Каждая операция прописывается в отдельной строке, количество строк добавляете сами, когда печатаете форму. В таблице 5 граф:

Приведем несколько примеров, так как доход может поступать по-разному:

- При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

- При поступлении выручки по БСО:

- Если это БСО по требованию, то ставите дату и его номер;

- Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер. В ПКО при этом должны быть указаны все БСО, которые вы выписали за день.

Важно! Так можно оформлять БСО, выписанные за один день, – у них у всех будет одна дата. БСО за разные дни нельзя отразить все вместе одной строкой.

- При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

Пример заполнения КУДИР в каждом случае приведен ниже:

Бывают ситуации, когда вам нужно оформить возврат, а приход уже записан в КУДИР. Это можно сделать сторнирующей записью. Сумма возврата также отражается по графе «Доходы», но со знаком «минус».

Формат оформления записи смотрите в примере выше. В п. 4 отражен возврат поставщику излишне уплаченной суммы аванса.

По окончании квартала в таблице выводится итоговая сумма доходов. У нас в примере она составила 27 600 рублей. Остальные таблицы заполняются в течение 2, 3 и 4 кварталов. В них подводятся итоги доходов по кварталам и нарастающие итоги за полугодие, 9 месяцев и год. Представим, что в следующих периодах никаких операций у нас не было, тогда оставшиеся таблицы будет такими:

В некоторых случаях плательщики УСН-Доходы показывают в КУДИР и расходы. Таких случая фактически два:

Эти суммы отражаются сразу в двух графах – как доходы и как расходы. В итоге они взаимопогашают друг друга и не оказывают никакого влияния на расчет базы для налога.

Пример оформления такой записи вот:

Справка к разделу I не заполняется, в ней проставляют сведения те, кто выбрал УСН с другой базой.

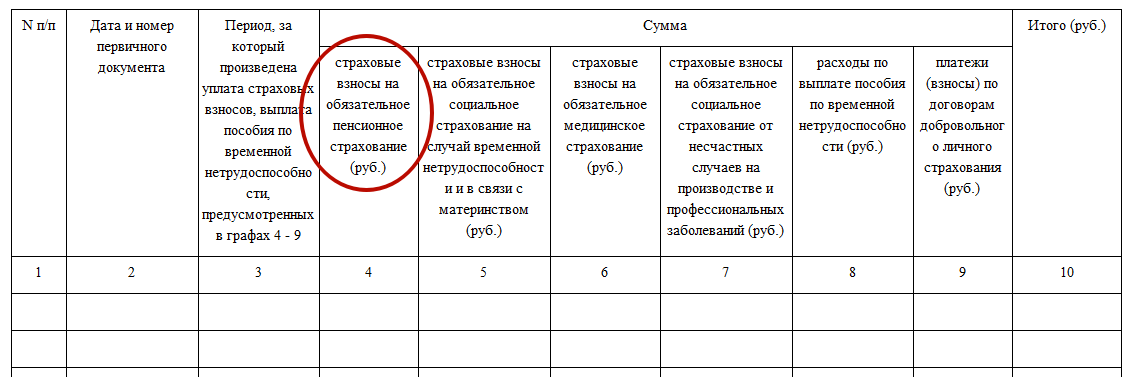

Шаг 3: Заполняем Раздел IVВ этом разделе приведена большая таблица, но в ней нет ничего сложного. Она разделена на 10 граф:

- № п/п – порядковый номер операции;

- Дата и № первичного документа, подтверждающего операцию;

- Период, за который оплачены взносы;

- Графы 4-9 – виды взносов и выплат;

- Графа 10 – итог по строке.

Как заполнять этот раздел? Если вы ИП, который работает один, без привлечения работников, то здесь надо указать оплату взносов в фонды за себя. Например, вы перечислили их всей суммой в марте: 23 400 рублей — на пенсионное страхование, 4 590 рубль – на медицинское страхование.

Заполненный раздел будет выглядеть так:

Далее останется только подвести итоги по кварталам и по периодам нарастающим итогом.

ИП с работниками в этом разделе должны показывать не только платежи за себя, но и суммы, уплаченные за своих работников, так как их в установленных пределах можно также вычесть из налога.

Организации заполняют КУДИР аналогично. На титульном листе указывают свое наименование, ИНН и КПП, адрес места нахождения. В отражении доходов различий никаких нет. В Разделе IV, также как и ИП с работниками, показывают суммы платежей за своих сотрудников.

Скачать заполненный образец, который был представлен в статье, вы можете по

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 годуКУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книгиВ 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 годаС 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

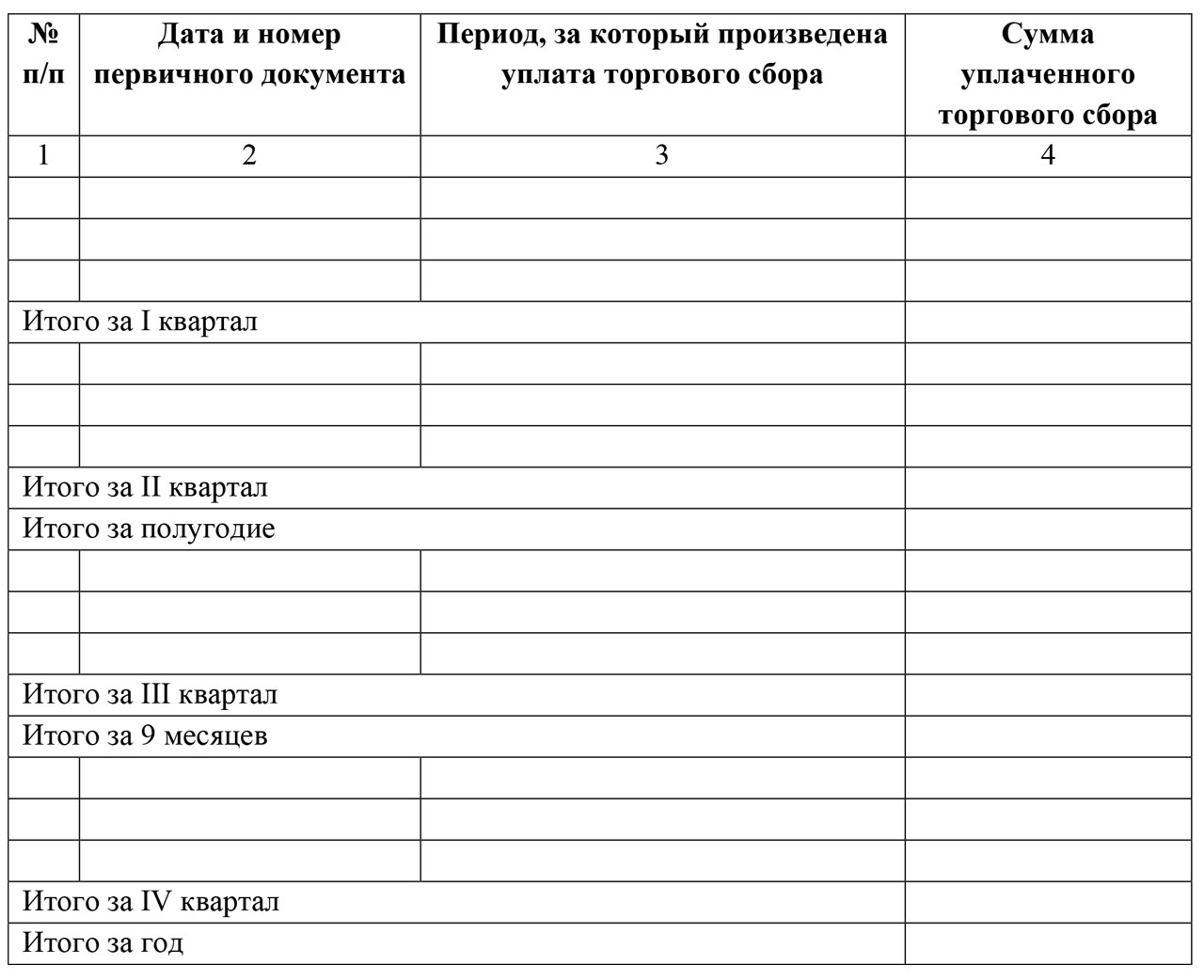

Изменение № 1: новый раздел для торгового сбораНа основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печатьС 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организацийС 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работниковОбновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачиванияИтак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Несмотря на то, что с 2014 года ИП на УСН не надо сдавать КУДиР в Налоговую инспекцию при сдаче годовой отчетности, иметь эту самую КУДиР за прошедший год мы обязаны. И оформлена она должна быть должным образом: правильно заполнена, страницы пронумерованы и подшита, на последней странице делается надпись «Прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. Также хочется отметить, что с 2013 года используется для ИП и организаций на УСН.

С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Если Вы еще не заполняли КУДиР, то Вам стоит ознакомиться , а в этой заметке речь пойдет о подшивке документов, и конкретно о том, как сшить КУДиР.

Как, в принципе, сшивать документы правильно? Есть же общие правила?

Ни один из органов, требующих сшивать документы с целью обеспечения максимальной сложности для подделывания, не дает инструкций, правил и образцов как это делать. Хотя, казалось бы, ну сделайте вы фото как сшивать документы и всем будет лучше. Ведь делать это надо "правильно", а никак не иначе.

Степлером скреплять вместе листы одного документа нельзя, склеивать - тоже.

Надо именно сшивать. Это можно сделать при помощи иголки и нитки, прошив насквозь листы бумаги. Если листов немало, то понадобиться шило, но удобнее дырокол и тонкая лента тесьмы взамен ниток. Кто-то сшивает "по левому боку", другие - "за левый верхний угол".

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется "Прошито и пронумеровано столько-то страниц. Фамилия И.О. Подпись." Ставится печать (если есть).

Итак, что нужно для сшивания КУДиР:

Заполненная КУДиР, с нумерацией листов

- дырокол или иголка

- тонкая лента тесьмы или нитки (ниткой прошиваются документы дважды, для прочности)

- канцелярский клей

- бумага для наклейки размером примерно 4*6 см (не плотная)

- ручка

- печать (если есть)

Делаем отверстия насквозь через все листы документа, продеваем ленту, завязываем на обратной стороне сшитого документа, наклеиваем поверх листок бумаги, подписываем (края подписи и печати должны выходить за границы бумаги-наклейки). Вот и всё.

Для наглядности приведу два варианта видео с сшивкой документов:

- с левого бока

С левого верхнего угла

Хочется отметить, что "яркий вариант" с лентой порой заставляет улыбнуться проверяющего/принимающего человека из ПФР (было отмечено, когда надо было сдавать КУДиР в налоговую), но зато это было очень удобно при возврате книги "обратно" (в первый год мне сразу вернули книгу, поставив отметку, а на другой год сказали: приходите за ней через 5 дней) - моя КУДиР очень четко выделялась из общей кипы и я просто указала на неё, так что не пришлось перебирать всю стопку.

Приказ Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»:

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

Книга учета доходов и расходов (КУДиР) – обязательный для всех упрощенцев регистр налогового учета(ст. 346.24 НК). Заполнение книги – занятие ответственное: она служит источником формирования декларации и расчета налога. Реально ли самостоятельно вести КУДиР по «доходной» УСН? Что нужно знать, чтобы заполнить регистр правильно?

Цена вопроса: если не вестиОрганизации и ИП, применяющие упрощенку обязаны вести КУДиР. Отсутствие книги считается грубым нарушением правил учета и наказывается штрафом от 10 000 руб. и более - размер зависит от серьезности нарушения (ст. 120 НК). Книгу требуется хранить в течение 4-х лет по завершении налогового года (ст. 23 НК).

КУДиР для 6-процентной УСН: форма и содержаниеКнига должна содержать информацию, что участвует в исчислении налога. Данные КУДиР используются при заполнении декларации (ознакомьтесь с порядком составления декларации по УСН 6%). Поэтому книги «доходных» и «доходно-расходных» упрощенцев отличаются.Форма и правила заполнения Книги доходов и расходов при УСН в 2015 году те же, что действовали в предшествующие два года - применяются с января 2013 года (см. приказ Минфина N 135н от 22.10.12).

Упрощенцы-«доходники» КУДиР заполняют главным образом информацией о доходах: в нереализационных и от реализации, которые формируют налоговую базу (см. порядок расчета налоговой базы по УСН «доходы»).

Не все доходы/поступления учитываются при расчете налога. Те из них, по которым единый налог не уплачивается (не исчисляется), в КУДиР не заносят либо отражают в книге особым образом.

| полученные от деятельности по вмененке и патентной системе |

|

| дивиденды, проценты по некоторым видам ценных бумаг и прочие, перечисленные в пп. 2 п. 1.1 ст. 346.15 | дивиденды,выигрыши, призы и прочие, указанные в пп. 3 п. 1.1 ст. 346.15 |

| перечисленные в ст. 251 НК, и поступления, не являющиеся доходами по сути:

|

|

В книге «доходного» упрощенца, кроме того, фиксируются некоторые расходы:

- фактические траты из сумм субсидий, полученных от государства по программам: поддержки малого/среднего бизнеса или содействия самозанятости безработных;

- вычитаемые из рассчитанного налога выплаты по п. 3.1 ст. 346.21 НК.

Налог при УСН6% уменьшается на уплаченные:

- взносы по обязательному страхованию: пенсионному, медицинскому, социальному;

- взносы по ДМС сотрудников, если застрахованы первые три дня нетрудоспособности, а сумма страховых выплат не превысит пособия за указанный срок;

- суммы больничных за первые три дня, которые оплачиваются за счет работодателя и не покрыты страховыми выплатами по ДМС;

- суммы торгового сбора при условии, что организация (ИП) встала на учет как плательщик сбора и предъявила подтверждающий документ (п. 8 ст. 346.21 НК).

По общему правилу перечисленные выплаты могут уменьшить рассчитанный налог на 50%. Есть исключения. Так, ИП без сотрудников может без ограничений уменьшить налог на сумму взносов в фиксированном размере, уплаченных за себя. В НК пока не прописан порядок уменьшения налога на сумму торгового сбора, но есть позиция Минфина (письмо N 03-11-10/40730 от 15.07.15): ограничений по сбору в кодексе не установлено, поэтому он вычитается из суммы налога по «доходной» УСН полностью.

Ведение книги: способы, порядок оформления и исправленияВпервые КУДиР заводится в момент перехода на упрощенку. Затем новый регистр открывается на каждый очередной календарный год. Организации, имеющие обособленные подразделения (не филиалы!), ведут только одну книгу. КУДиР можно заполнять электронно или на бумажных носителях. В течение налогового года разрешается перейти с ручных записей на бумаге на электронную форму (письмо Минфина от 16.01.07 N 03-11-05/4).

КУДиР не нужно заверять в ИФНС с 01.01.13. Если деятельности не было,организации/ИП должны подготовить «нулевой» регистр за период.

До внесения первой записи бумажный вариант регистра нужно:

- прошнуровать (прошить) и пронумеровать;

- на последней странице указать количество листов, поставить подпись руководителя/ИП и печать (при наличии)в месте сшива.

Электронная книга должна ежеквартально распечатываться (все разделы, даже не заполненные), а по завершении налогового года оформляться в том же порядке, что и бумажная.

Исправление любой ошибки/описки в бумажной версии делается по следующим правилам:

- корректировка должна быть обоснованной и датированной;

- исправление подтверждается подписью руководителя (ИП) и печатью.

Записи в бумажном варианте лучше делать ручкой черного/синего цвета, нельзя исправлять с помощью корректирующих средств (неверный текст зачеркнуть одной чертой, правильный текст написать снизу или сверху). Минфин рекомендует заполнять КУДиР в полных рублях (письмо от 24.07.13 N 03-11-06/2/29385), но ВАС считает правильным указывать суммы в рублях и копейках (решение от 20.08.12N 8116/12). Предпочтительней второй вариант.

В плане внесения исправлений электронная форма удобнее. Однако если уточнение нужно внести в уже распечатанный экземпляр, то делается это по правилам корректировки бумажного варианта.

Структура книги и общие правила заполненияРегистр состоит из титульного листа и четырех разделов.Обязанности упрощенца поведению Книги доходов и расходов при УСН «доходы» заключаются в заполнении двух разделов.

Общие правила заполнения:

- в книгу вносят информацию о хоз. операциях, участвующих в расчете налога;

- любая запись должна обосновываться первичным документом;

- операции заносят по хронологии, каждая из них - в отдельную строку (без компоновки по видам операций или дням);

- записи делаются на русском языке.

Может заполняться произвольно - правила не установлены.

На некоторые моменты стоит обратить внимание:

- код формы по ОКУД можно не заполнять - для КУДиР он не утвержден Госстандартом;

- в ячейке «Дата (год, месяц число)» указывается день открытия книги - дата первой записи;

- ИП не проставляют код по ОКПО;

- адрес места нахождения/жительства указывается в тот, что указан в учредительных документах;

- в ячейке «Номера расчетных счетов» нужно указать по каждому счету его номер и название банка.

Представляет собой четыре таблицы (по одной на каждый квартал года) и справку, которую заполнять «доходным» упрощенцам не нужно.

Стоит обратить внимание на следующее:

- В графе 1 указывается сквозная нумерация в течение всего года.

- В графе 2 рекомендуется указывать помимо даты и номера первичного документа его название. Первичкой упрощенцев, так как они определяют доходы по факту поступления, будут:платежные поручения, приходные кассовые ордера и т. п.

- В графе 4 доходы указываются в день поступления средств. Госсубсидии отражаются в сумме произведенных за их счет расходов, на дату осуществления таких трат (чтобы база по УСН не увеличилась). Поступления, доходами не являющиеся (см. таблицу 1), не отображаются или вносятся с особенностями.

- В графе 5 упрощенцы-«доходники» должны показать то, что они потратили из полученных госсубсидий. Расходы должны документально подтверждаться. Отражать в гр. 5 остальные затраты не нужно.

Предпринимателю 07.04.15 пришлось вернуть покупателю аванс в размере 50 750,50 руб., который был получен 01.04.15 и учтен в доходах (в гр. 4).На сумму возврата нужно уменьшить налоговую базу. Для этого в день перечисления предоплаты обратно в гр. 4 делается запись со знаком «минус».

ИП Залесов применяет «доходную» УСН. Как субъект малого бизнеса, он получил 12.01.15 субсидию из местного бюджета на возмещение расходов по аренде помещения в размере 60 000 руб. (в январе субсидия в КУДиР не отражается).

Предприниматель потратил 15.02.15 на аренду 30 000 руб. Эту сумму он внесет в феврале 2015 в две графы разд. I:4 и 5.

Предназначен для отражения расходов, уменьшающих налог:

Пример 3. Выплата больничных

Пример 3. Выплата больничных ИП выплатил сотруднику в марте 2015 пособие по нетрудоспособности в размере 6 500 руб. по расчетно-платежной ведомости № 6 от 05.03.15. Сумма пособия за первые три дня равна 3 100 руб. Предприниматель не заключал договоров по ДМС сотрудников. В гр. 9 разд. IV за март 2015 нужно записать 3 100 руб.(часть пособия, уплаченная сотруднику за счет ФСС, здесь не отражается - она вычитается из суммы взносов к уплате в фонд).

КУДиР по «доходной» упрощенке - относительно простой регистр, который можно заполнить, даже не обладая специальными бухгалтерскими знаниями.

Посмотрите видео о необходимости ведения и ответственности за отсутствие КУДиР:

Бланк книги учета доходов и расходов в 2019 году не изменится. Напомним, она предназначена для заполнения предпринимателями и организациями, применяющих упрощенный налоговый режим. Из статьи вы узнаете о правилах заполнения КУДиР для ИП на УСН в 2019 году и сможете скачать актуальный бланк этого документа в формате в конце публикации.

Для того чтобы заполнение документа не вызывало затруднений, мы составили образец заполнения книги учета доходов и расходов при УСН, который также будет доступен для ознакомления.

Общий порядок ведения КУДиР в 2019 годуФорма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2019 году книгу должны вести все, кто работает на УСН:

- организации;

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Вести книгу учета доходов и расходов при УСН в 2019 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

- распечатать;

- сшить страницы книги;

- поставить подпись руководства предприятия и печать фирмы.

2. На бумаге

По завершении налогового периода необходимо:

- заполнить титульный лист КУДиР;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы документа;

- заверить печатью организации и подписью ее руководства.

Отчетными периодами при УСН признаются:

- 1-й квартал;

- полугодие;

- 9 месяцев.

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Структура книги доходов и расходов 2019 годаАктуальный бланк книги доходов и расходов 2019 года состоит из следующих частей и разделов:

1. Титульный лист.

2. Раздел 1 «Доходы и расходы».

3. Раздел 2 «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период».

4. Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период».

5. Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период».

6. Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

4 изменения в КУДИР для ИП на УСН с 2018 годаПриказом Минфина № 227н от 7 декабря 2016 года была изменена форма документа. Рассмотрим каждое изменение в бланке документа более детально.

Изменение 1: Введение нового раздела 5, посвященного торговому сборуПредлагаем вам посмотреть на последнюю, седьмую страницу КУДиР.

Новый раздел 5 КУДиР введен с целью уменьшения налога по УСН на сумму уплаченного торгового сбора для налогоплательщиков как с объектом «доходы», так и «доходы минус расходы». Ранее в документе не отражали торговый сбор. Напомним, что на сегодняшний день торговый сбор действует только в столице.

Изменение 2: Индивидуальный предприниматель без работников (объект «доходы»)В соответствии с обновленными правилами заполнения КУДиР 2019 года, значительно упрощается ведение документа для ИП, который не использует в своей деятельности наемный персонал и отчисляет страховые взносы во внебюджетные фонды «за себя».

Начиная с 01.01.2017 года, вводится в действие статья 430 НК РФ («Страховые взносы в фиксированном размере»), регулирующая порядок начисления платежей индивидуального предпринимателя «за себя».

Таким образом, с 01.01. 2018 года предприниматели на «упрощенке» получают право указывать в книге учета доходов и расходов все отчисления на страхование:

- при уровне доходов до 300 000 рублей;

- с 1%, превышающего установленный лимит (300 000 рублей).

Начиная с 2018 года, в книге доходов и расходов при УСН должны быть отражены только доходы предпринимателя (1-й Раздел, графа 4).

Минфин разъяснил, что в КУДиР 2019 года не нужно отражать доходы от иностранных компаний, контролируемых предпринимателем, применяющем «упрощенку». Теперь данное правило зафиксировано официально. Напомним, что иностранные компании должны платить налог на прибыль.

Изменение 4: Книгу можно не заверять печатьюВ случае если организация или ИП, работающие на упрощенном налоговом режиме в 2018 году не желают использовать в своей деятельности печати и штампы, то они могут не заверять книгу учета доходов и расходов. Такое право предприниматели на «упрощенке» получили в соответствии с № 82-ФЗ от 06.04 2015 года.

До этого приходилось распечатывать всю КУДиР в электронной форме и ставить на ней подписи и штампы в конце года. Начиная с 2018 года, такая обязанность отменяется.

Как заполнить КУДИР для ИП на УСН в 2019 годуПример заполнения КУДиР для ИП без работников в 2019 году, работающего на УСН с объектом «доходы».

Доход ИП без работников в 2019 году, который подлежит обложению налогом по УСН следующий:

- за 1 квартал - 115 000 рублей;

- за 2 квартал - 145 000 рублей;

- за 3 квартал - 135 000 рублей;

- за 4 квартал - 175 000 рублей.

Каждый квартал предприниматель уплачивал страховые взносы на обязательное пенсионное и медицинское страхование «за себя» в сумме 9 059,50 рублей.

Всего за год было перечислено - 36 238 рублей.

Сумма торгового сбора в квартал - 10 000 рублей.

По итогам года было перечислено = 0 рублей, так как размер уплаченных взносов в сумме с торговым сбором больше рассчитанного налога УСН (570 000 х 6% = 34 200).

Скачать КУДиР для ИП на УСН 2019 года Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегамУважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257