Разводненная прибыль на акцию формула. Прибыль на акцию

Павел Аникин,

начальник отдела аудита по международным стандартам ЗАО «РУФАУДИТ»,

старший преподаватель НОУ УМЦ Российской коллегии аудиторов

Данные о прибыли на акцию широко используются акционерами и потенциальными инвесторами при оценке рентабельности компании и во многом влияют на принятие решений об инвестировании. Поэтому в соблюдении методики расчета этого показателя заинтересованы как пользователи, так и составители финансовой отчетности предприятий.

Порядок расчета прибыли на акцию регулируется одноименным МСФО (IAS) 33 «Прибыль на акцию» (Earnings per Share). Данный стандарт не является обязательным для всех организаций. Он применяется компаниями, или потенциальные обыкновенные акции которых обращаются на рынке, а также компаниями, которые находятся в процессе их размещения на открытых рынках ценных бумаг.

Согласно требованиям МСФО (IAS) 33, предприятие должно раскрывать два вида прибыли на акцию – базовую и разводненную. Базовая прибыль на акцию показывает, какая величина чистой прибыли компании приходится на одну обыкновенную акцию, находящуюся в обращении.

Разводненное значение прибыли на акцию отражает возможную минимальную величину чистой прибыли на обыкновенную акцию в обращении при условии, что компания выполнит все имеющиеся обязательства по выпуску новых акций.

Базовая прибыль на акцию

Базовая прибыль на акцию рассчитывается в отношении держателей обыкновенных акций компании и является частным от деления прибыли или убытка, относящихся к данному классу акционеров, на средневзвешенное количество обыкновенных акций в обращении за период. Если раскрывается величина чистой прибыли или убытка от продолжающейся деятельности, то базовая прибыль на акцию должна рассчитываться и в отношении этого показателя. На практике компании могут представлять информацию и о других промежуточных компонентах прибыли: чрезвычайные прибыли или убытки, прибыль/убыток от прекращаемой деятельности, кумулятивный эффект от изменения учетной политики.

Вычисление показателя базовой прибыли на акцию производится по формуле:

Basic EPS = (ЧП - ПД) / СКА,

где Basic EPS – базовая прибыль на акцию;

ЧП – чистая прибыль за период;

ПД – посленалоговые суммы дивидендов по привилегированным акциям, разницы, возникающие после погашения привилегированных акций, и другие аналогичные эффекты привилегированных акций, классифицированных как капитал;

СКА – средневзвешенное количество акций в обращении.

Наиболее трудоемким для расчета можно назвать показатель средневзвешенного количества акций в обращении. Поскольку чистая прибыль является интервальным показателем, характеризующим деятельность компании за период, то для того, чтобы адекватно отразить зависимость между величиной привлеченного акционерного капитала и прибылью, делиться она должна на среднее количество акций. Таким образом, выпущенные или выкупленные в течение периода акции должны быть усреднены периодом их нахождения в обращении.

Расчет средневзвешенного количества акций в обращении может быть произведен двумя способами.

Способ 1. К акциям на начало года прибавляются выпущенные (отнимаются выкупленные) акции, умноженные на долю года, оставшуюся c момента их выпуска до отчетной даты.

Способ 2. Начиная с первого дня отчетного периода и на каждую дату изменений определяется количество акций в обращении и умножается на долю года, в течение которой данное количество находилось в обращении, после чего полученные произведения суммируются.

Справка

|

Особым случаем изменения количества акций в обращении является их дробление. В такой ситуации применяется следующий расчет: количество акций в обращении пе-ресчитывается с начала года, а не с момента дробления. Например, если на начало года у компании в обращении находилось 200 тыс. обыкновенных акций и 1 июля было произведено дробление в пропорции две к одной, то средневзвешенное количество акций в обращении составит не 300 тыс. шт., как в случае с обычным выпуском (200 + 200х 6/12), а 400 тыс. шт., то есть будет равно количеству акций после дробления.

Причина такого расчета заключается в том, что при дроблении не происходит изменения величины чистых активов (собственного капитала) компании, то есть 200 тыс. старых акций - то же самое, что и 400 тыс. новых. Поэтому с экономической точки зрения весь год в обращении находилось 400 тыс. новых акций. Если бы вместо дробления был произведен выпуск дополнительных 200 тыс. акций, то это привело бы к росту капитала.

| Пример |

У компании на 1 января отчетного года в обращении находилось 500 тыс. обыкновенных акций. В течение года произошли следующие изменения:

Прибыль за год составила 15 млн руб. В такой ситуации для всех значений до дробления в расчет средневзвешенного количества акций в обращении добавится коэффициент дробления 2, с помощью которого будут приведены в соответствие показатели количества акций до и после дробления. Способ 1. СКА составит 917,5 тыс. шт. (500 × 2 + + 20 × 10 / 12 × 2 - 100 × 7 / 12 × 2 + 10 × 1 / 12) либоСпособ 2. СКА составит 917,5 тыс. шт. (500 × × 2 / 12 × 2 + 520 × 3 / 12 × 2 + 420 × 6 / 12 × 2 + + 850 × 1 / 12). При этом 100 тыс. акций, выпущенных 31 декабря, в расчет не принимаются, так как они не находились в обращении в течение отчетного года. Базовая прибыль на акцию составит 16,35 руб. (15 000 / 917,5). |

Если структура капитала компании является простой, то есть состоит только из обыкновенных акций, то расчеты на этом заканчиваются.

Разводненная прибыль на акцию

Если у компании имеются разводняющие ценные бумаги, то есть конвертируемые ценные бумаги, опционы и варранты на акции или другие права, которые при осуществлении (конвертации) могут разводнить прибыль на акцию, то необходимо раскрыть в отчетности по МСФО величину разводненной прибыли на акцию.

Если же ценные бумаги компании являются антиразводняющими, компания не обязана раскрывать разводненную прибыль на акцию. Данное требование является следствием использования принципа консерватизма, согласно которому в финансовой отчетности следует показывать наихудший результат разводнения.

Конвертируемые ценные бумаги

При учете влияния на прибыль на акцию конвертируемых ценных бумаг применяется метод условной конвертации. Он предполагает, что в начале отчетного периода были конвертированы ценные бумаги (либо в момент их выпуска, если они были выпущены в течение периода). Кроме того, исключаются начисленные по ним проценты, то есть предполагается, что если бы эти ценные бумаги были конвертированы, то компания избежала бы соответствующих процентных расходов.

| Пример |

Прибыль компании «Альфа» за отчетный период составила 15 млн руб., средневзвешенное количество акций в обращении – 1 млн. Кроме того, у компании имеются два выпуска конвертируемых облигаций:

Базовая прибыль на акцию составит 15 руб. (15 / 1). Для расчета разводненной прибыли на акцию необходимо рассчитать скорректированную чистую прибыль (учесть влияние процентов) и средневзвешенное количество акций в обращении, скорректированное для разводненной прибыли на акцию (учесть влияние условной конвертации облигаций в обыкновенные акции). Сумма процентов, начисленных по конвертируемым облигациям, составляет 333,75 тыс. руб. (2000 × 12% + 1500 × 15% × 5 / 12). Кроме того, необходимо учесть эффект налогообложения, так как если бы компания не начислила данные расходы по процентам, то с суммы дополнительной прибыли был бы уплачен налог в размере 253,65 тыс. руб. 1 (333,75 × × (1 - 0,24)). Итого скорректированная чистая прибыль равна 15 253,65 тыс. руб. Скорректированное СКА составит 1 033 333 акции (1 000 000 + 25 000 + 20 000 × 5 / 12), таким образом, разводненная прибыль на акцию равна 14,76 руб. (15 253 650 / 1 033 333). |

Термины

Потенциальные обыкновенные акции

– финансовые инструменты или договоры, которые могут предоставлять владельцу право собственности на обыкновенные акции. К ним относятся: долговые или долевые инструменты, конвертируемые в обыкновенные акции; опционы и варранты; акции, выпускаемые при выполнении определенных условий. |

Как видно из расчетов, конвертируемые финансовые инструменты действительно разводнили (уменьшили) значение прибыли на акцию. Если бы проценты по облигациям или количество акций, в которые они конвертируются, были таковы, что прибыль на акцию увеличилась по сравнению с базовой, то такие ценные бумаги обладали бы анти-разводняющим эффектом и не принимались бы в расчет.

Варранты и опционы на акции по своей сути аналогичны и предоставляют их держателям право приобрести акции по фиксированной цене в течение определенного времени. Для их включения в расчет разводненной прибыли на акцию используется метод собственных выкупленных акций. Он предполагает, что опционы (варранты) исполняются на начало отчетного периода или дату выпуска, если он был в течение этого периода. Считается, что денежные средства, полученные от осуществления таких инструментов, направляются на приобретение собственных акций с целью передачи их держателям опционов (варрантов), а недостающее количество покрывается за счет дополнительного выпуска акций.

Например, если акций составляет 50 руб., а цена осуществления варранта – 25 руб., то для приобретения одной акции на рынке понадобится выручка от осуществления двух варрантов. Поскольку два варранта дают право на получение двух акций, то, помимо одной акции, выкупленной на рынке, необходимо выпустить еще одну. Таким образом, осуществление каждых двух варрантов приводит к возникновению одной дополнительной акции в обращении. Для опционов используются аналогичные расчеты.

При этом необходимо иметь в виду, что, хотя осуществление варрантов или опционов предполагается на начало отчетного периода или дату выпуска, стоимость их исполнения сравнивается со средней стоимостью акции за период, а не на дату выпуска разводняющих ценных бумаг или начало года.

Если цена осуществления варранта или опциона выше рыночной цены акций, то на полученные денежные средства можно выкупить большее количество акций, чем необходимо передать их держателям. А значит, расчет по методу собственных выкупленных акций приведет к сокращению числа акций в обращении. В такой ситуации опционы и варранты являются антиразводняющими ценными бумагами и исключаются из расчета разводненной прибыли.

| Пример |

Чистая прибыль компании за период составила 5 млн руб. Средневзвешенное количество акций в обращении – 100 тыс. шт. 1 января было выпущено 5 тыс. опционов на акции (каждый опцион дает право на приобретение одной акции) с ценой осуществления 42 руб. Средняя цена акции за отчетный период составила 70 руб. Рассчитаем средневзвешенное количество акций в обращении с учетом осуществления всех опционов по методу собственных выкупленных акций. При осуществлении опционов будет получено право выкупить акций на сумму 210 тыс. руб. (42 × 5000), то есть 3 тыс. акций по рыночной цене (210 / 70). Таким образом, в обращение будет дополнительно выпущено 2 тыс. собственных акций (5 - 3). Разводненная прибыль составит 49,02 руб. (5000 / (100 + 2)). |

Ранжирование разводняющих ценных бумаг

Наиболее сложной для расчета является ситуация, когда у компании имеется несколько видов разводняющих ценных бумаг, поскольку тогда специалистам по МСФО необходимо корректно учесть их влияние на прибыль на акцию и показать наихудший вариант разводнения.

Антиразводняющие ценные бумаги сразу исключаются из расчета. Чтобы корректно учесть влияние оставшихся ценных бумаг, их необходимо ранжировать по степени влияния на прибыль на акцию. Это позволит избежать искажения информации в отчетности.

Для этого необходимо выполнить следующие действия:

- Рассчитать разводняющий эффект каждой ценной бумаги путем деления корректировки чистой прибыли на корректировку средневзвешенного количества акций в обращении, к которым приводит конвертирование или осуществление ценной бумаги.

- Ранжировать все ценные бумаги по влиянию на прибыль на акцию от наибольшего эффекта к наименьшему. При этом чем меньше значение разводняющего коэффициента, тем больший разводняющий эффект оказывает ценная бумага.

- Рассчитать разводненную прибыль на акцию путем пошагового прибавления разводняющего эффекта каждой ценной бумаги в порядке, определенном в п. 2, до тех пор пока влияние очередной бумаги не станет антиразводняющим или пока не будут учтены все ценные бумаги.

| Пример |

Прибыль компании за отчетный год составляет 25 млн руб. Средневзвешенное количество акций в обращении – 5900 тыс. На начало года у компании имеются следующие виды разводняющих ценных бумаг:

В течение года никаких операций с разводняющими ценными бумагами не происходило. Ставка налога на прибыль – 24%. Базовая прибыль на акцию составляет 4,24 руб. (25 000 / 5900). Расчет разводняющего эффекта для всех ценных бумаг представлен в табл. 1. Далее последовательно прибавляем влияние каждой ценной бумаги в соответствии с ее рангом и вычисляем показатель разводненной прибыли на акцию (табл. 2). Таким образом, получаем, что 12%-е и 14%-е облигации не должны включаться в расчет, так как при ранжировании ценных бумаг они приводят к антиразводнению прибыли. Разводненная прибыль на акцию составит 3,82 руб. |

| Личный опыт |

Антон Парфёнов, Как и все организации, акции которых публично обращаются на рынке, компания в соответствии с МСФО (IAS) 33 раскрывает в отчетности по МСФО прибыль на акцию. Компания не выпускала ни опционов, ни привилегированных акций, поэтому расчет базовой прибыли на акцию не требует больших усилий. Однако для сбора необходимой для этого информации нам пришлось доработать автоматизированную систему, поскольку она не позволяла учитывать количество акций в обращении. Зачастую у специалистов по МСФО возникают сложности с доступом к информации о собственных выкупленных акциях. Дело в том, что сведения, которые специалисты компании могут получить у реестродержателя, не всегда говорят о том, кто именно является их конечным бенефициаром, а выписку по лицевому счету запросить довольно проблематично и не более одного раза в год из-за ограниченности доступа к подобной информации. Зачастую специалистам по МСФО приходится судить об их смене, отслеживая логику заключенных известными акционерами договоров, просматривая публикации в СМИ и с помощью прочих доступных источников. |

Раскрытие информации в отчетности

МСФО (IAS) 33 требует раскрывать для каждого периода, по которому представляется , данные о базовой и разводненной прибыли на акцию по каждому классу обыкновенных акций. В пояснениях следует указать, каким образом рассчитаны числитель и знаменатель формулы, по которой рассчитывалась прибыль на акцию. Кроме того, необходимо предоставить информацию об имеющихся финансовых инструментах с антиразводняющим эффектом, а также информировать пользователей отчетности о значительных операциях с обыкновенными акциями после отчетной даты.

| Личный опыт |

Антон Парфёнов, начальник отдела международной финансовой отчетности ЗАО «Группа ЧТПЗ» (Челябинск) Создав отдельный стандарт, посвященный данному показателю, Комитет по МСФО тем самым подчеркнул его важность для пользователей отчетности. Однако в соответствии с российским законодательством дивиденды могут выплачивать только исходя из прибыли, рассчитанной по РСБУ. И поскольку прибыль, рассчитанная по российским стандартам, может в разы отличаться от прибыли в международной отчетности, то информативность данного показателя для прогнозирования возможных дивидендов очень низка. Поэтому для того чтобы не вводить пользователей отчетности в заблуждение, мы в примечании по раскрытию уставного капитала указываем, что дивиденды выплачиваются только на основании прибыли РСБУ, и приводим ее размер. Однако и ее можно использовать только для анализа финансового положения компании, но никак не для прогноза будущих дивидендов, поскольку в соответствии с ковенантом 2 одного из наших кредитных договоров нам запрещено выплачивать дивиденды. |

В дополнение к информации о базовой и разводненной прибыли организация имеет право представить показатели, рассчитанные на основе статей отчета о прибылях и убытках, отличных от требуемых стандартом. В этом случае также нужны соответствующие пояснения.

1 Ставка налога на прибыль в приведенном примере составляет 24%. – Прим. ред.

2 Практически во всех кредитных договорах есть так называемые covenants, то есть ограничительные условия. В них оговариваются предельные значения показателей достаточности капитала, долговой нагрузки и другие условия, но иногда бывают и такие условия, как запрет выкупать акции других компаний, регистрировать офшоры или выплачивать дивиденды. Такие условия ставятся для предотвращения вывода заемщиком активов из организации.

Прибыль на акцию (EPS) - финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций.

Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке. Международные стандарты финансовой отчётности МСФО определяют методику расчёта прибыли на акцию и устанавливают требования к публикации данного показателя в годовой отчётности.

Прибыль на акцию также является одним из основных финансовых показателей, использующихся для оценки компании на фондовом рынке, для сравнения инвестиционной привлекательности компаний и их эффективности. EPS - один из немногих финансовых показателей, правила расчета которых зафиксированы в целом ряде стандартов финансовой отчетности (IAS, GAAP).

Прибыль на акцию определяется по формуле:

Нераспределенная прибыль отчетного периода;

Дивиденды по привилегированным акциям, начисленные за отчётный период;

Средневзвешенное число обыкновенных акций, находившихся в обращении в отчётный период.

Для правильного расчета EPS важно определить используемое в знаменателе число акций с учетом всех происходивших за год изменений в их составе, а также с учетом эффекта разводнения капитала.

Акции, которые находились в обращении в течение всего года, включаются в расчет в полном объеме 5 . Акции, которые находились в обращении в течение части года (т.е. были выпущены в течение года или находились в обращении в начале года, но затем были выкуплены компанией) включаются в расчет в доле, пропорциональной периоду их обращения. Если в течение года выплачивались дивиденды в форме дополнительных акций, то они включаются в расчет полностью.

Значение EPS, рассчитанное только с учетом фактически обращающихся акций, называется базовым. Для того, чтобы учесть возможное влияние разводнения капитала, рассчитывается "разводненный EPS". В его расчете все конвертируемые в акции ценные бумаги анализируются так, как будто их конвертация уже произведена (за исключением тех случаев, когда конвертация не понизит, а, наоборот, повысит EPS). При этом следует учитывать как дополнительно появляющиеся акции, так и дополнительные доходы компании, полученные за счет исполнения опциона.

2.2. Базовая прибыль на акцию

Предприятие рассчитывает базовую прибыль на акцию по данным о прибыли или убытках, приходящихся на долю держателей обыкновенных акций материнского предприятия, и, если таковые представляются, по данным о приходящейся на долю этих акционеров прибыли или убытках от продолжающейся деятельности.

Базовая прибыль на акцию рассчитывается путем деления прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия (числитель), на средневзвешенное количество обыкновенных акций, находившихся в обращении в течение этого периода (знаменатель).

Цель предоставления информации о базовой прибыли на акцию заключается в том, чтобы дать представление о доле владельца каждой обыкновенной акции материнского предприятия в результатах деятельности этого предприятия за отчетный период.

Для целей расчета базовой прибыли на акцию доля держателей обыкновенных акций материнского предприятия в:

а) прибыли или убытках от продолжающейся деятельности, приходящихся на долю материнского предприятия;

б) приходящейся на долю материнского предприятия прибыли или убытках.

Это суммы, упомянутые в (a) и (б), скорректированные на посленалоговые привилегированные дивиденды, разницы, возникающие при расчетах по привилегированным акциям, и прочие аналогичные факторы, связанные с привилегированными акциями, относящимися к акционерному капиталу.

При расчете прибыли или убытков за период, приходящихся на долю держателей обыкновенных акций материнского предприятия, учитываются все статьи приходящихся на долю держателей обыкновенных акций материнского предприятия доходов и расходов, которые признаны в том или ином периоде, включая расходы по налогу на прибыль и дивиденды по привилегированным акциям, относящимся к обязательствам (см. МСФО 1 «Представление финансовой отчетности»).

К вычитаемым из прибыли или убытков посленалоговым привилегированным дивидендам относятся:

а) посленалоговые привилегированные дивиденды по некумулятивным привилегированным акциям за данный период, о выплате которых было объявлено;

б) причитающиеся за данный период посленалоговые привилегированные дивиденды по кумулятивным привилегированным акциям, независимо от того, объявлено об их выплате или нет. К привилегированным дивидендам за период не относятся никакие привилегированные дивиденды по кумулятивным привилегированным акциям, которые были выплачены, или о выплате которых было объявлено в текущий период, если они причитаются за предыдущие периоды.

Привилегированные акции, по которым первоначально выплачиваются низкие дивиденды, чтобы компенсировать расходы предприятия на продажу привилегированных акций со скидкой, или по которым в более поздние периоды выплачиваются дивиденды выше рыночных, чтобы компенсировать расходы инвесторов по покупку этих акций с премией, иногда называют привилегированными акциями с растущей нормой дивиденда. Вся первоначальная эмиссионная скидка или премия по привилегированным акциям с растущей нормой дивиденда списывается за счет нераспределенной прибыли с использованием метода эффективной ставки процента и для целей расчета прибыли на акцию считается привилегированными дивидендами 6 .

Предприятие может выкупить у владельцев свои привилегированные акции, сделав им тендерное предложение. Превышение справедливой стоимости возмещения, выплаченного держателям привилегированных акций, над балансовой стоимостью привилегированных акций, представляет собой прибыль держателей привилегированных акций и списывается за счет нераспределенной прибыли предприятия. Эта сумма вычитается при расчете прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия.

Предприятие может способствовать досрочной конвертации конвертируемых привилегированных акций путем внесения благоприятных изменений в первоначальные условия конвертации или путем выплаты дополнительного возмещения. Превышение справедливой стоимости обыкновенных акций или иного выплаченного акционерам возмещения над справедливой стоимостью обыкновенных акций, выпускаемых в соответствии с первоначальными условиями конвертации, является прибылью привилегированных акционеров, и вычитается при расчете прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия.

Любое превышение балансовой стоимости привилегированных акций над справедливой стоимостью возмещения, выплаченного для урегулирования расчетов по этим акциям, при определении прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия, прибавляется к соответствующей сумме.

Для целей расчета базовой прибыли на акцию за количество обыкновенных акций принимается средневзвешенное количество обыкновенных акций 7 , находившихся в обращении в данный период.

Использование средневзвешенного количества обыкновенных акций, находившихся в обращении в данный период, отражает возможность колебания величины акционерного капитала в течение этого периода в результате того, что в каждый данный момент в обращении находилось то больше, то меньше акций. Средневзвешенное количество обыкновенных акций, находившихся в обращении в течение данного периода - это количество обыкновенных акций, находившихся в обращении на начало периода, скорректированное на количество акций, выкупленных или эмитированных в течение этого периода, помноженное на взвешенный временной коэффициент. Взвешенный временной коэффициент - это количество дней, которое акции находились в обращении, в процентах от количества дней в периоде; во многих случаях может использоваться приемлемое приближенное значение этой средней взвешенной.

Обычно акции включаются в расчет средневзвешенного количества акций с момента, когда обладание ими позволяет получить какое-либо возмещение (т.е., как правило, со дня их выпуска), например:

1) обыкновенные акции, выпущенные и реализованные за наличные, включаются в расчет этого показателя с момента, когда получение этих денег уже возможно;

2) обыкновенные акции, выпущенные после добровольного реинвестирования дивидендов по обыкновенным или привилегированным акциям, включаются в расчет, когда эти дивиденды уже реинвестированы;

3) обыкновенные акции, выпущенные в результате конвертации долгового инструмента в обыкновенные акции, включаются в расчет с момента прекращения начисления процентов по этому инструменту;

4) обыкновенные акции, выпущенные в обмен на проценты или основную сумму долга по другим финансовым инструментам, включаются в расчет со дня прекращения начисления процентов;

5) обыкновенные акции, выпущенные в обмен на урегулирование какого-либо обязательства предприятия, включаются в расчет со дня урегулирования;

6) обыкновенные акции, выпущенные как возмещение за приобретенные активы, отличные от денежных средств, включаются в расчет начиная со дня, на который признается приобретение;

7) обыкновенные акции, предоставленные за оказание предприятию услуг, включаются в расчет с момента оказания этих услуг.

Выбор времени включения обыкновенных акций в расчет зависит от сроков и условий их выпуска. Большое значение имеет содержание любого контракта, касающегося этого выпуска.

Обыкновенные акции, выпущенные для расчетов между объединяющимися предприятиями, включаются в расчет средневзвешенного количества акций со дня поглощения. Это связано с тем, что поглощающее предприятие приводит в своем отчете о прибылях и убытках данные о прибыли и убытках поглощенного предприятия, начиная с этой даты.

Обыкновенные акции, которые будут выпущены после конвертации инструмента, конвертируемого в обязательном порядке, включаются в расчет базовой прибыли на акцию со дня заключения контракта.

Акции, эмитируемые при наступлении определенных событий, считаются находящимися в обращении и включаются в расчет базовой прибыли на акцию только со дня выполнения всех необходимых условий (т.е. не раньше, чем произошли определенные события). Акции, подлежащие выпуску только по прошествии какого-то времени, не являются акциями, эмитируемыми при наступлении определенных событий, поскольку в том, что это время пройдет, не подлежит никакому сомнению. Находящиеся в обращении обыкновенные акции, условно подлежащие возврату (т.е. отзыву) не считаются находящимися в обращении и не включаются в расчет базовой прибыли на акцию до той даты, пока эти акции уже не будут больше подлежать отзыву.

Средневзвешенное количество обыкновенных акций, находившихся в обращении в течение данного и всех охватываемых отчетностью периодов, корректируется с учетом всех отличных от конвертации потенциальных обыкновенных акций событий, которые привели к изменению количества обыкновенных акций в обращении без соответствующего изменения ресурсов предприятия.

Возможен выпуск обыкновенных акций, или возможно уменьшение количества обыкновенных акций в обращении без соответствующего изменения ресурсов предприятия. Примерами могут служить:

Капитализация или бонусная эмиссия (иногда называемая выплатой дивидендов акциями);

Любая иная эмиссия, например выпуск прав для уже существующих держателей акций, обладающая свойствами бонусной;

Дробление акций;

Обратное дробление (консолидация) акций.

При капитализации, бонусной эмиссии или дроблении акций обыкновенные акции распространяются между уже существующими держателями без дополнительного возмещения. Поэтому количество обыкновенных акций в обращении возрастает без увеличения ресурсов предприятия. Количество обыкновенных акций, находившихся в обращении до этого события, корректируется на пропорциональное изменение количества обыкновенных акций в обращении, как если бы это событие произошло в начале самого раннего из охватываемых отчетностью периодов. Например, при бонусной эмиссии в отношении два к одному количество обыкновенных акций в обращении до эмиссии умножается на три, чтобы получить новое количество обыкновенных акций, или на два, чтобы получить количество дополнительных обыкновенных акций.

Консолидация обыкновенных акций, как правило, уменьшает количество обыкновенных акций в обращении без соответствующего уменьшения ресурсов предприятия. Однако когда общий результат - обратная покупка акций по справедливой стоимости, то уменьшение количества обыкновенных акций в обращении является результатом соответствующего уменьшения ресурсов предприятия. Примером может служить консолидация акций, в комбинации с выплатой специальных дивидендов. Средневзвешенное количество обыкновенных акций в обращении за период, в который происходит такая комбинированная сделка, корректируется с учетом уменьшения количества обыкновенных акций со дня признания специальных дивидендов.

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая ;

- эмиссия без возмещения их стоимости — льготная* ;

- эмиссия с частичным возмещением их стоимости – выпуск прав .

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

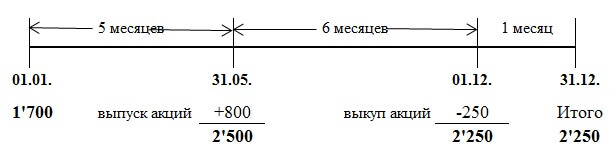

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

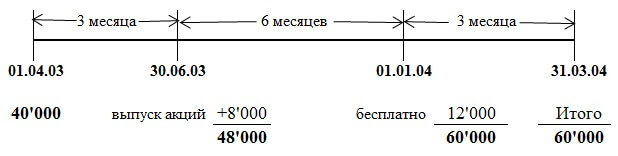

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Прибыль на одну акцию (earning per share; EPS) - один из основных показателей, используемых при оценке инвестиционных качеств и рыночной . Он характеризует размер , полученной , в расчете на одну .

Прибыль на одну акцию — прибыль компании за установленный период (как правило, за год), разделенная на количество обыкновенных акций, выпущенных компанией. Эта прибыль (иногда называемая чистой прибылью компании (available earnings) рассчитывается как годовая прибыль за вычетом налогов и других исключительных выплат. Полностью распределенная прибыль в расчете на одну акцию (fully diluted earnings per share) калькулируется с учетом всех тех акций, которые компания обязуется выпустить, но до сих пор не выпустила (например, (convertibles).

Прибыль на одну акцию рассчитывается как частное от деления чистой прибыли (с исключением экстраординарных статей) за минусом суммы , на средневзвешенное количество обыкновенных акций, обращавшихся в отчетном году. Необходимо принимать во внимание, что расчеты чистой прибыли различаются в разных странах в силу отличий местных стандартов финансовой отчетности, что затрудняет межстрановые сравнения. Это относится и к количеству выпущенных акций: на акции, конвертируемые облигации, иные подобные факторы увеличивают сумму эмиссии акций и, таким образом, «разводняют» прибыль в расчете на одну акцию. В последнем случае к числителю формулы прибавляют расходы на конвертируемые облигации прошлого года, а к знаменателю - количество акций, полученных в результате конвертирования.

Прибыль на одну акцию — финансовый показатель, равный отношению чистой прибыли компании, доступной для распределения, к среднегодовому числу обыкновенных акций. Прибыль на акцию является одним из основных показателей, использующихся для сравнения и эффективности компаний, действующих на .

Прибыль на акцию (EPS ) определяется по формуле:

EPS = (I n - D p) / S aгде I n

- чистая прибыль отчетного периода;

D p

- дивиденды по привилегированным акциям, начисленные за отчетный период;

S a

- средневзвешенное число обыкновенных акций, находившихся в обращении в отчетный период.

При вычислении S a учитываются все изменения количества обыкновенных акций, произошедшие в отчетный период. В том случае, если вычисленное значение EPS меньше нуля, имеет смысл говорить об убытке на акцию.

Прибыль на акцию, вычисленная с учетом числа акций, фактически находившихся в обращении, называется базовой прибылью на акцию.

Существует также показатель разводненной (пониженной) прибыли на акцию (diluted EPS), учитывающий возможные изменения количества акций и прибыли вследствие конвертации других ценных бумаг в обыкновенные акции (например, вследствие исполнения опционов, конвертации облигаций, выплаты привилегированных дивидендов новыми акциями).

При вычислении EPS вместо реальных значений чистой прибыли могут использоваться оценки ожидаемой чистой прибыли, данные финансовыми аналитиками. В таком случае говорят об ожидаемой прибыли на акцию (forward EPS).

Прибыль на акцию (EPS) - широко используемое понятие в финансовом мире. Прибыль на акцию представляет собой часть прибыли компании, которая приходится на одну акцию. Поэтому, если умножить EPS на общее количество акций компании, то получим ее чистую прибыль. EPS - это показатель, на который обращают внимание люди, наблюдающие за фондовым рынком.

Шаги

Расчет простой прибыли на акцию

- Например, Вы хотите вычислить EPS Microsoft на основе ее чистой прибыли. Быстрый поиск на веб-сайте Microsoft даст Вам следующую информацию: в 2012 году чистая прибыль компании составила почти $17 млрд.

- Будьте внимательны и не путайте квартальную чистую прибыль с ежегодной чистой прибылью . Квартальная прибыль рассчитывается каждые три месяца, в то время как годовая прибыль рассчитывается каждые 12 месяцев. Расчет EPS по квартальной чистой прибыли приведет к результату, который будет примерно в четыре раза меньше правильного.

-

Выясните, сколько акций у компании. Сколько всего акций компании обращаются на бирже? Эта информация может быть получена на финансовых веб-сайтах.

- На момент написания статьи, Microsoft имел 8,33 млрд. акций.

-

Разделите чистую прибыль на количество акций в обращении. То есть нужно разделить $17 млрд. на 8,33 млрд. и получить простую прибыль на акцию, равную 2. >

- Приведем еще один простой пример. Давайте предположим, что некая компания имеет чистую прибыль в размере $4 000 000 и 575 000 акций в обращении. Мы делим $4 000 000 на 575 000 и получаем EPS= 6,95.

Расчет взвешенной прибыли на акцию

-

Немного измените основной расчет EPS, чтобы найти к взвешенную прибыль на одну акцию. Взвешенная EPS представляет собой более точный расчет, потому что он принимает во внимание дивиденды, которые компания выплачивает акционерам. Однако эта формула является более сложной, чем формула для расчета простой прибыли на акцию, поэтому она используется редко (хотя формула более точная).

Найдите дивиденды компании по привилегированным акциям. Дивиденды – это часть прибыли компании, выплачиваемая акционерам (чаще всего ежеквартально).

- Для примера, рассмотрим компанию Apple. В 2012 году Apple объявила, что будет выплачивать $2,5 млрд. в качестве дивидендов ежеквартально (начиная с третьего квартала). Это составит примерно $5 млрд. в виде дивидендов в течение года.

-

Возьмите чистую прибыль компании и вычтете дивиденды по привилегированным акциям. Быстрый поиск показывает, что в 2012 году Apple отчиталась о $41 730 000 000 чистой прибыли. Вычтете из этого числа $5 млрд. и получите $36 730 000 000.

Разделите разницу на среднее число акций в обращении. Чистая прибыль компании Apple за вычетом дивидендов в 2012 составила $36 730 000 000. Чтобы получить взвешенный EPS, разделите это число на количество акций Apple - 934 820 000. Получаем, что взвешенный EPS примерно равен 39,29.

Использование показателя прибыли на акцию

-

Знайте, что вычисления одного только EPS не достаточно для принятия инвестиционного решения. EPS дает представление о деятельности одной компании по отношению к деятельности другой или по отношению к деятельности отрасли в целом. Однако по EPS невозможно судить, является ли компания недооцененной или переоцененной. Для принятия обоснованного инвестиционного решения также должны быть рассмотрены следующие показатели:

- Рыночная капитализация

- Цена акции

- Дивиденды

- Долгосрочные финансовые перспективы

- Уровень ликвидности

Используйте EPS как показатель рентабельности компании. EPS дает понятие инвесторам о прибыльности компании. Высокий EPS говорит о надежности компании и о ее умении генерировать прибыль. Однако, как и большинство показателей, EPS не должен рассматриваться отдельно от других. Не существует определенного значения EPS, выше которого акции компании должны покупаться, а ниже которого - продаваться. Важно сравнивать EPS компании с аналогичным показателем у других компаний.

Помните, что по сравнению с другими показателями, EPS является самым важным показателем для роста цены акций компании. EPS является более важным показателем, чем прибыль компании, так как EPS дает представление о прибыли компании в перспективе (огромная компания с $ 1млн. чистого дохода не очень впечатляет; а вот крошечная компания с $1млн. чистого дохода очень даже). EPS также играет важную роль в расчете отношения цены к прибыли, то есть P/E коэффициента.

- При принятии решения об инвестировании в компанию EPS часто рассматривается вместо общей прибыли компании. EPS так широко используется, потому что это более простой способ представить реальную рентабельность компании.

- При выполнении расчетов обратите внимание на количество акций в обращении. Чем больше акций, тем более меньшими будут результаты расчета прибыли на акцию.

- Почти все данные, необходимые для выполнения расчетов, можно найти в интернете. Для этого Вам необходимо посетить финансовые сайты и посмотреть финансовую отчетность компании.

- Будьте внимательны при публикации средневзвешенного EPS или простого EPS. В некоторых случаях обе цифры едва отличаются, поэтому важно знать, используете ли Вы простой расчет для получения общего результата или более точный взвешенный расчет, в который вовлечены значения, меняющиеся со временем.

Найдите чистый доход или чистую прибыль компании за предыдущий год. Эту информацию можно найти на большинстве финансовых сайтов или на сайте компании. Использование чистой прибыли компании в качестве базового числа является основным способом вычисления EPS.