Скачать заполнение 3 ндфл. Образцы и примеры заполнения

3-НДФЛ - это специальная декларация для физических лиц, которые платят подоходный налог. Декларация заполняется и подается в налоговую инспекцию самим налогоплательщиком.

Форма 3-НДФЛ имеет особенное значение при получении налоговых вычетов, т.е. возврата части уплаченного подоходного налога. Узнайте, как заполнить декларацию на доходы физлиц в разных случаях.

В каких случаях подается декларация 3-НДФЛ

Декларация по форме 3-НДФЛ подается в налоговую инспекцию в двух ситуациях. В первом случае это обязанность налогоплательщика, а во втором - его право.

Обязательная подача 3 НДФЛ предусмотрена в случаях:

- Получения дохода от , находящегося в собственности. Причем ранее действовало правило, по которому собственники квартир не сдавали декларацию в случае владения ей более 3-х лет. С 1 января 2016 года срок владения для купленных квартир продлили до 5-ти лет. На другое имущество новое правило не распространяется, а значит для машин, земельных участков, гаражей и прочего имущества остался 3-х летний срок. Также 3 года действуют и для квартир, полученных путем , наследования, приватизации, по договору ренты.

- Получения дохода в виде выигрышей. В данный момент заполнить декларацию 3-НДФЛ должны физические лица, чей выигрыш составил от 4-х до 15-ти тысяч рублей. Лотерейные призы менее 4-х тысяч рублей налогом не облагаются, а в случае получения более 15-ти тысяч обязанность удержать и перечислить налог перекладывается законом на организаторов мероприятия.

- Заключения гражданско-правовых договоров с физическими лицами при отсутствии статуса индивидуального предпринимателя. Например, договора аренды квартиры.

- Получения дивидендов от участия в иностранных компаниях. Причем физическое лицо должно являться резидентом РФ, то есть проживать на территории страны более 183-х дней в год;

- Получения дохода индивидуальным предпринимателем от коммерческой деятельности, если он использует в качестве системы налогообложения общую. Обязанность самостоятельно исчислить и уплатить налог также относится к самозанятому населению: адвокатам, нотариусам, писателям и прочим.

В добровольном порядке заполнение декларации 3-НДФЛ производится только при наличии обстоятельств, позволяющих заявить и возместить налог из бюджета.

Где взять бланк формы 3-НДФЛ

Налоговый период по налогу на доходы физических лиц - это календарный год, поэтому сдавать декларацию гражданин должен раз в году. Для обязательной сдачи действует срок до 30 апреля года, следующего за отчетным. Если 30-е число выпадает на выходной день, то последним днем для посещения инспекции будет ближайший рабочий день.

А вот при желании заявить о налоговом вычете налогоплательщик может обратиться в инспекцию в любой момент. Право использовать свою льготу сохраняется за физическим лицом в течение 3-х лет с момента возникновения обстоятельств, дающих ему основание для получения вычета.

Каждый год налоговая служба выпускает новое программное обеспечения с обозначением года, для которого оно актуально. «Декларация» уже содержит справочники с необходимыми сведениями. После внесения информации в программе у пользователя имеется возможность распечатать готовую форму со штрих-кодом года за который он был заполнен. Инструкция по заполнению 3-НДФЛ представлена ниже.

Порядок заполнения налоговой декларации 3-НДФЛ

Вся декларация состоит из 19 листов:

- Титульный лист;

- 1-й и 2-й раздел;

- Листы с буквенными обозначениями;

- Приложения.

Однако все листы заполнять нет необходимости. Порядок заполнения 3-НДФЛ предусматривает внесение сведений только в те листы, которые требуются для получения конкретного вида вычета или декларирования налога.

Для самостоятельного заполнения бланка понадобятся следующие документы (по выбору):

- Паспорт, при отсутствии другой документ, удостоверяющий личность;

- Идентификационный номер налогоплательщика;

- Свидетельство о браке (при наличии);

- Документы, подтверждающие получение дохода (договор купли-продажи, аренды, подряда и прочие);

- Документы, подтверждающие произведенные расходы (договора покупки, проданного имущества; квитанции об оплате коммунальных услуг, квитанции на произведенный ремонт и прочие);

- Договор на покупку жилья или документы, подтверждающие расходы на строительство для заявления имущественного вычета;

- Договор ипотечного кредитования;

- Справку из банка об уплаченных процентах;

- Договор с учебным заведением для получения социального вычета на обучение;

- Договор с медицинским учреждением, для получения социального вычета на лечение;

- Квитанции об оплате медицинских или образовательных услуг;

- Лицензия (аккредитацию) медицинского (образовательного) учреждения;

- Справка от работодателя по форме .

Договоры в инспекцию необходимо предоставлять в копиях, а все документы об оплате в оригиналах, поэтому во избежание потери или утраты с декларацией сдается опись. Инспектор под роспись проставляет на титульном листе экземпляра налогоплательщика количество приложенных листов. Правила заполнения 3-НДФЛ требуют обязательного указания номера телефона налогоплательщика, для связи с ним в случае возникновения вопросов или выявления неточностей в заполнении.

Основным условием для получения социальных или имущественных вычетов является получение гражданином дохода, облагаемого по ставке 13%. Потому что вернуть из бюджета можно только средства, туда перечисленные за соответствующий налоговый период.

3-НДФЛ для налогового вычета при покупке жилья нельзя подать в случаях:

- Приобретения квадратных метров у взаимозависимого лица (родственника, работодателя);

- Приобретения с привлечением оплаты от других лиц или с использованием государственных субсидий (материнского капитала);

- Ранее право на использование имущественного вычета было полностью использовано.

Суммы налоговых вычетов ограничены законом в рамках 260 тысяч для вычета при покупке жилой площади, то есть 13% от 2-х миллионов рублей. Исключение составляют случаи покупки с привлечением ипотечного кредита, при которых государство обязуется вернуть налогоплательщику еще и 13% от суммы переплаты банку по установленной кредитной ставке, но не более 390 тысяч рублей.

Социальные налоговые вычеты ограничены суммой в 15,6 тысяч рублей в год, то есть 13% от 120 тысяч рублей.

Примеры заполнения налоговых деклараций по форме 3-НДФЛ

Как заполнить 3-НДФЛ при продаже квартиры? Заполнение формы и при доплате, и при возврате из бюджета начинается с заполнения титульного листа, на котором расположены поля:

- Номер корректировки. Если декларация подается впервые, то в этом поле проставляются нули, если первичная декларация уже сдана, то уточненная подается с кодом, отражающим число уточнений (001, 002 и т.д.);

- Налоговый период - это год, за который сдается форма;

- Код налогового органа выбирается из справочника ГНИ;

- Сведения о налогоплательщике. В этом поле указываются ФИО, дата рождения, место рождения, паспортные данные, статус и номер телефона.

- В разделе 1 указываются сведения о налоге, который необходимо уплатить либо вернуть. Раздел содержит поля:

- Код цели подачи документа (уплата, возврат, отсутствие задолженности);

- Сведения о коде бюджетной классификации;

- Код территории муниципального образования (ОКТМО);

- Сумма налога.

В разделе 2 содержится расчет налоговой базы по ставке 13%. Здесь указывается общая информация о сумме доходов, расходов, уменьшающих налоговую базу, исчисленном налоге. При продаже жилого помещения необходимо еще заполнить листы с буквенными обозначениями «А» и «Д2». Лист «А» раскрывает сведения о доходах, полученных на территории РФ. Здесь отражается стоимость продажи имущества, сумма налога к уплате.

Гражданин, реализовавший свое жилище имеет право на уменьшение налоговой базы на 1 миллион рублей либо заявить расход в виде затрат на приобретение этого имущества. Затраты необходимо подтвердить договором и документом об оплате.

Как заполнить декларацию 3-НДФЛ для получения социального налогового вычета? В данном случае заполняются немного другие листы. Титульный лист, раздел 1 и 2 в этом случае должны быть заполнены, как и при продаже квартиры. В лист «А» вносится информация из справки по форме 2-НДФЛ.

Социальный налоговый вычет отражается в листе «Е1» и «Е2», где обязательны для заполнения поля о расходах, произведенных на обучение и на лечение (свое либо близкого родственника). Если социальный вычет получает родитель за ребенка или жена за мужа и т.д., необходимо наличие договора, где указаны 3 стороны: исполнитель, плательщик и сторона, получающая услугу.

Образец заполнения декларации 3-НДФЛ при получении вычета на или

Как заполнить налоговую декларацию 3-НДФЛ для получения ? Как правило, этот вычет заявляется на работе и не требует подачи декларации.

Однако получить стандартный вычет, по каким-либо причинам не полученный в месте выплаты дохода, можно и самостоятельно. Для отражения льготы понадобится заполнить лист «Е1», в котором необходимо указать сумму стандартного вычета, а также приложить документы, подтверждающие право на получения данной льготы.

Еще одна льгота, которую может получить налоговый резидент РФ - это . В этом случае государство возвращает гражданину часть уплаченного им подоходного налога.

Как правильно заполнить декларацию 3-НДФЛ для получения имущественного вычета? Расчет имущественного налогового вычета в декларации 3-НДФЛ производится на листе «Д1». В данном разделе указывается информация:

- Код объекта;

- Вид собственности;

- Сведения об объекте (кадастровый номер, дата регистрации права собственности, год начала использования вычета, стоимость по договору);

- Расчет суммы вычета (сумма уже использованного вычета, сумма уплаченных ипотечных процентов, сумма остатка, переходящего на следующий налоговый период).

Сроки подачи формы 3-НДФЛ и уплаты налога

Для предоставления отчетности по НДФЛ, когда этого от налогоплательщика требует закон, предусмотрен период с января по апрель, т.е. крайний - 30 апреля. Уплата налога производится до 15 июля года, следующего за налоговым периодом. Если 15 июля приходится на выходной, то, по общему правилу, последним днем для оплаты является следующий рабочий день.

С 1-го января 2016 года по доходам, с которых налоговому агенту не удалось удержать подоходный налог, отчет сдавать не надо. Это облегчило жизнь обычных налогоплательщиков, так как им не надо изучать вопрос: как заполнять декларацию 3-НДФЛ.

Инспекция ФНС присылает квитанции для оплаты на основании уведомлений организаций о невозможности удержания налога. Оплатить такие квитанции физическое лицо обязано до 1 декабря года, следующего за налоговым периодом.

Еще одно новое правило коснулось стоимости проданного жилого имущества, находящегося в собственности менее 5-ти лет (менее 3-х лет для отдельных категорий). Стоимость продажи не должна быть ниже кадастровой на 70 и более процентов. Если в целях избегания доплаты налогов в бюджет гражданин занизил цену договора на продаваемую жилую площадь, инспекция самостоятельно доначислит НДФЛ в размере 13% от кадастровой стоимости, скорректированной на коэффициент 0,7.

Гражданину, который вовремя не отчитался по полученным доходам, грозят штрафные санкции. Размер штрафа зависит от суммы налога, не полученного государством в результате несвоевременной подачи декларации. Составляет санкция 5% от суммы к уплате в бюджет за каждый просроченный месяц, но не менее 1 тысячи рублей и не более 30%. Несвоевременная уплата влечет за собой наложение единовременного штрафа в размере 20% от суммы налога.

Куда подавать декларацию 3-НДФЛ

Отчет по форме 3-НДФЛ сдается в инспекцию Федеральной налоговой службы по месту регистрации налогоплательщика. Форма предоставления не имеет значения. Декларацию можно подать одним из 3-х способов:

- Лично или через представителя с нотариально заверенной доверенностью;

- Почтой, письмом с описью вложения;

- По электронным каналам связи, заверенную квалифицированной электронно-цифровой подписью.

Федеральная налоговая служба опубликовала новые формы налоговой декларации по налогу на доходы физических лиц 3-НДФЛ за 2015 год. В этом году новые формы выпущены в виде корректировки бланков 3-НДФЛ за 2014 год. Изменения формы 3-НДФЛ 2015 вызваны изменениями налогового законодательства. С 2015 года налогоплательщики смогут воспользоваться инвестиционными налоговыми вычетами, изменен порядок предоставления имущественных налоговых вычетов при продаже и приобретении недвижимости, изменен порядок налогообложения дивидендов.

В каких случаях необходимо подавать налоговую декларацию 3-НДФЛ:

- Продажа недвижимости, находящейся в собственности менее 3 лет;

- Продажа автомобиля, находящегося в собственности менее 3 лет;

- Сдача жилья в наем или аренду;

- Продажа ценных бумаг (акций, облигаций и т.п.);

- Получение доходов в других государствах (только для налоговых резидентов;

- Возврат налогов при покупке жилья (квартиры, жилые дома);

- Возврат налогов при оплате лечения и учебы;

- Возврат налогов при оплате медицинского страхования, страхования жизни;

- Возврат налогов при оплате дополнительного пенсионного страхования;

- Возврат налогов при размещение средств на инвестиционном счете

Как можно вернуть налоги?

Налоги могут вернуть только налогоплательщики-физические лица, уплатившие налог с доходов физических лиц по ставке 13 процентов. К таким доходам относятся:

- заработная плата;

- доходы от продажи недвижимости;

- доходы от продажи автомобиля;

- доходы по договору найма жилья;

- прочие доходы.

Налог можно вернуть в следующих случаях:

- Покупка или строительство жилья;

- Покупка земельного участка для жилищного строительства;

- Оплата лечения;

- Оплата обучения;

- Оплата расходов на лечение;

- Оплата расходов на медицинское и пенсионное страхование;

- Благотворительность.

- Покупка дачи, нежилого помещения или садового домика;

- Покупка земельного участка без построенного жилого дома;

- Покупка автомобиля;

- Лечение за границей

ПРИМЕР ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ 3-НДФЛ ЗА 2015 год

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТ 24.12.2014 N ММВ-7-11/671@

В соответствии со статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), а также положениями главы 23 "Налог на доходы России 18 декабря 2015 г. N 40163 физических лиц" и пункта 7 статьи 345.45 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2015, N 41, ст. 5632) приказываю:

- Внести в приложения, утвержденные приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 30.01.2015, регистрационный номер 35796), следующие изменения:

1.1. В приложении N 1 "Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)":

1.1.1. На титульном листе формы налоговой декларации по налогу на доходы физических лиц слово "МП***" и сноску "***" к нему исключить;

1.1.2. Раздел 2. "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 1 к настоящему приказу;

1.1.3. Лист Б. "Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 2 к настоящему приказу;

1.1.4. В наименовании пункта 8 Листа Г. "Расчет суммы доходов, не подлежащей налогообложению" формы налоговой декларации по налогу на доходы физических лиц слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию";

1.1.5. Лист Д2. "Расчет имущественных налоговых вычетов по доходам от продажи имущества" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 3 к настоящему приказу;

1.1.6. Лист Е1. "Расчет стандартных и социальных налоговых вычетов" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 4 к настоящему приказу;

1.1.7. Лист Е2. "Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 5 к настоящему приказу;

1.1.8. Лист Ж. "Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве" формы налоговой декларации по налогу на доходы физических лиц изложить в редакции согласно приложению N 6 к настоящему приказу;

1.1.9. Штрих-код "03311011" заменить штрих-кодом "03312018", штрих-код "03311028" заменить штрих-кодом "03312025", штрих-код "03311042" заменить штрих-кодом "03312049", штрих-код "03311066" заменить штрих-кодом "03312063", штрих-код "03311073" заменить штрих-кодом "03312070", штрих-код "03311080" заменить штрих-кодом "03312087", штрих-код "03311134" заменить штрих-кодом "03312131", штрих-код "03311141" заменить штрих-кодом "03312148", штрих-код "03311158" заменить штрих-кодом "03312155", штрих-код "03311165" заменить штрих-кодом "03312162", штрих-код "03311172" заменить штрих-кодом "03312179", штрих-код "03311189" заменить штрих-кодом "03312186", штрих-код "03311196" заменить штрих-кодом "03312193".

1.2. В приложение N 2 "Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)" внести изменения согласно приложению N 7 к настоящему приказу.

1.3. В приложение N 3 "Формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме" внести изменения согласно приложению N 8 к настоящему приказу.

- Настоящий приказ вступает в силу начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2015 года, но не ранее чем через месяц после его опубликования.

- Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Приложение N 7

к приказу Федеральной налоговой службы

от 25 ноября 2015 г. N ММВ-7-11/544@

Изменения, вносимые в Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

- В пункте 2.1:

1.1. Абзац семнадцатый после слов "статьи 219 Кодекса" дополнить словами ", а также инвестиционных налоговых вычетов, установленных статьей 219.1 Кодекса";

1.2. Абзац двадцать первый изложить в следующей редакции:

"имущественных налоговых вычетов по доходам от продажи доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Кодекса.".

- В абзаце четвертом подпункта 14 пункта 3.2 слова "заверяемая печатью организации - представителя налогоплательщика," исключить.

- В пункте 5.3:

3.1. Слова "общей суммы дохода, указанной в подпункте 2.1" заменить словами "строках 070";

3.2. После слов "подпункте 3.1 Листа В" дополнить словами "а также суммы ранее предоставленного инвестиционного налогового вычета, указанной в подпункте 3.2 Листа Е2, подлежащей восстановлению";

3.3. Дополнить абзацем следующего содержания:

"При заполнении данной строки не учитываются суммы доходов в виде дивидендов, а также в виде сумм прибыли контролируемых иностранных компаний.".

- В пунктах 5.4 и 5.5 после слов "Общая сумма доходов," дополнить словами "за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний".

- В пункте 5.6:

5.1. В абзаце пятом слова "соответственно" и ", пункт 3 Листа Е2" исключить;

5.2. После абзаца пятого дополнить абзацем шестым следующего содержания:

"суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (подпункт 3.1 Листа Е2);";

5.4. В абзаце седьмом слова "подпункт 6.1" заменить словами "подпункт 8.1".

- Раздел V. "Порядок заполнения Раздела 2 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) __%" формы Декларации" дополнить пунктами 5.8 и 5.9 следующего содержания:

"5.8. Сумма налоговых вычетов (строка 040) и сумма расходов, принимаемая в уменьшение полученных доходов (строка 050), в совокупности не может превышать значение показателя строки 030.

5.9. Общая сумма доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 080 Листа А (в отношении доходов в виде дивидендов, полученных от источников в Российской Федерации) и в строках 070 Листа Б (в отношении доходов в виде дивидендов, полученных от иностранных организаций, или сумм прибыли контролируемых иностранных компаний).".

- Пункты 5.8 и 5.9 считать пунктами 5.10 - 5.11 соответственно.

- Пункт 5.10 изложить в следующей редакции:

"Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050. Если результат получится отрицательным или равным нулю, то в строке 060 ставится ноль.".

- В пункте 5.11:

9.1. Абзац второй изложить в следующей редакции:

"в строке 070 - общую сумму налога, исчисленную к уплате, которая, за исключением случаев расчета суммы налога по доходам от долевого участия в организации в виде дивидендов, определяется путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку (в процентах). При этом сумма налога, исчисленная к уплате в отношении доходов от долевого участия в организации в виде дивидендов рассчитывается путем сложения значений показателей, указанных в отношении данного вида дохода в строках 090 Листа А и 120 Листа Б;";

9.2. В абзаце четвертом слова "с доходов" заменить словами "в отношении доходов";

9.3. В абзаце восьмом слова "общую сумму уплаченного налога в виде фиксированных авансовых платежей за налоговый период в соответствии со статьей 227.1 Кодекса" заменить словами "общую сумму фиксированных авансовых платежей, уплаченную налогоплательщиком, подлежащую зачету в соответствии с пунктом 5 статьи 227.1 Кодекса";

9.4. В абзаце девятом слова "переносится из подпункта 2.4 Листа Б" заменить словами "совокупность значений строк 130 Листа Б";

9.5. Абзацы десятый и одиннадцатый изложить в следующей редакции:

"в строке 121 - сумму налога, исчисленную к уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

Значение показателя строки 121 определяется как разность показателей строки 070 и строк 080, 090, 100, 110, 120. Если результат получился отрицательным или равным нулю, то в строке 121 ставится ноль;";

9.6. Дополнить абзацами двенадцатым - пятнадцатым следующего содержания:

"в строке 122 - сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету в соответствии с положениями пункта 7 статьи 346.45 Кодекса;

в строке 123 - сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету в соответствии с положениями пункта 5 статьи 225 Кодекса;

в строке 130 - сумму налога, подлежащую уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2.

Значение показателя строки 130 определяется как разность показателей строки 121 и строк 122 и 123;";

- Пункт 7.3 дополнить абзацем пятым следующего содержания:

"в строке 031 - код вида дохода. При отражении дохода в виде суммы прибыли контролируемой иностранной компании в соответствующем поле проставляется 1. При отражении иных доходов - 2;".

- Пункты 7.4 и 7.5 исключить.

- В абзаце девятом пункта 9.1 слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию".

- В абзаце двадцатом пункта 10.5 слова "подпункта 1.10" заменить словами "подпункта 1.12".

- В пункте 11.2:

14.1. В абзаце втором слова "1.4.1" исключить;

14.2. В абзаце третьем слова "1.3.2" исключить;

14.3. В абзацах четвертом и пятом слова ", находившихся в собственности налогоплательщика менее 3-х лет" исключить;

14.4. Абзацы шестой - седьмой изложить в следующей редакции:

"При этом сумма значений показателей подпунктов 1.1.2 и 1.2.2 не может превышать предельного значения имущественного налогового вычета, установленного подпунктом 1 пункта 2 статьи 220 Налогового кодекса Российской Федерации, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

В подпункте 1.3.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них.";

14.5. Абзацы восьмой - десятый исключить.

- В пункте 11.3:

15.1. Абзац второй после цифр "2.1.1, 2.2.1" дополнить цифрами ", 2.3.1, 2.4.1";

15.2. В абзацах третьем и четвертом слова "имущества, находившегося в собственности налогоплательщика менее 3-х лет" заменить словами "иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе";

15.3. Абзацы пятый и шестой изложить в следующей редакции:

"В подпункте 2.3.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества.

В подпункте 2.4.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества.".

- В абзаце четвертом пункта 11.4 слова "Листу Е" заменить словами "Листу Д2", цифры "1.5.2, 2.3.2 и 3.1.2" заменить цифрами "1.1.2 + 1.2.2 + 1.3.2 + 2.1.2 + 2.2.2 + 2.3.2 + 2.4.2 + 3.1.2".

- В пункте 12.3:

17.1. Абзац пятый и седьмой после слов "(супругу родителя)," дополнить словом "усыновителю,";

17.2. Абзац шестой и восьмой после слов "(приемному родителю)," дополнить словом "усыновителю,".

- В пункте 12.7:

18.1. Абзацы пятый и шестой изложить в следующей редакции:

"В подпункте 3.4 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса.

Для расчета значения показателя строки 160 заполняются соответствующие значения показателей строк 010 - 100 Листа Е2.";

18.2. После абзаца седьмого дополнить абзацем восьмым следующего содержания:

"В подпункте 3.5.1 указывается общая сумма социальных налоговых вычетов, предоставленных в налоговом периоде налоговыми агентами.";

"Общая сумма социальных налоговых вычетов указывается в подпункте 3.6 Листа Е1 и определяется путем вычитания значения подпункта 3.5.1 из сумм значений показателей подпунктов 2.4 и 3.5 Листа E1.".

- В наименовании Раздела XIII слова "подпунктом 4 и подпунктом 5 пункта 1 статьи 219" заменить словами "подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также инвестиционных налоговых вычетов, установленных статьей 219.1".

- Абзац первый пункта 13.1 изложить в следующей редакции:

"На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.".

- В пункте 13.2:

21.1. В абзаце первом слова "и (или) добровольного пенсионного страхования," заменить словами ", договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет),";

21.2. Абзац третий изложить в следующей редакции:

"в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов;";

21.3. В абзацах четвертом и пятом слова "или добровольного пенсионного страхования" заменить словами ", добровольного пенсионного страхования или добровольного страхования жизни";

21.4. Абзац седьмой исключить;

21.6. Абзацы седьмой - одиннадцатый изложить в следующей редакции:

"Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.";

21.7. Абзац двенадцатый исключить.

- В пункте 13.3 слова "в строке 120" заменить словами "в строке 100", слова "100 Листа Е2" заменить словами "090 Листа Е2"; слова "по договору (договорам) добровольного пенсионного страхования" дополнить словами "и (или) добровольного страхования жизни"; слова "накопительную часть трудовой пенсии" заменить словами "накопительную пенсию".

- Пункт 13.4 изложить в следующей редакции:

"В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.".

- Пункт 13.5 исключить.

- В наименовании Раздела XIV слова "при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве" заменить словами ", установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации".

- Абзацы первый, второй и третий пункта 14.3 после слова "изобретений" дополнить словами ", полезных моделей".

- В пункте 14.5 абзацы первый - третий после слов "от продажи доли (ее части) в уставном капитале организации" дополнить словами ", а также при выходе из состава участников общества".

- Пункт 14.6 изложить в следующей редакции:

"Пункты 5 - 7 Листа Ж заполняются налогоплательщиками - налоговыми резидентами Российской Федерации, получившими доходы при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством).

В подпунктах 5.1, 6.1 и 7.1 Листа Ж указывается сумма полученного от всех источников выплаты соответствующего вида дохода.

В пунктах 5.2, 6.2 и 7.2 Листа Ж указывается общая сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету соответственно при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) по всем источникам выплаты дохода.

При этом отрицательный финансовый результат, полученный у одного источника выплаты дохода, не уменьшает финансовый результат, полученный у другого источника выплаты дохода.".

- В пункте 14.7:

29.1. Слова "пункте 6" заменить словами "пункте 8";

29.2. Цифры "1.2, 2.2, 3.2, 4.2 и 5.2" заменить цифрами "подпунктов 1.2, 2.2, 3.2, 4.2, 5.2, 6.2 и 7.2";

29.3. Слова "строки 110" заменить словами "строки 150".

- В приложении N 4 Справочник "Кодов видов доходов" к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме":

30.1. В наименовании кода дохода "01" слова ", находившегося в собственности менее 3-х лет" исключить;

30.2. Наименование кода дохода "08" изложить в следующей редакции:

"Доход от долевого участия в деятельности организаций в виде дивидендов";

Приложение N 2 Справочник "Коды видов документов"

Приложение N 3 Справочник "Коды регионов"

Приложение N 4 Справочник "Коды видов доходов"

Приложение N 5 Справочник "Коды наименования объекта"

Приложение N 6 Справочник "Коды лиц заявляющих имущественный налоговый вычет"

Подробности можно узнать на официальном сайте Федеральной налоговой службы РФ www.nalog.ru

Образец заполнения 3-НДФЛ может понадобиться, если нужно уплатить налог с доходов за прошедший год либо вернуть НДФЛ. Для этого подается декларация в ИФНС. Рассмотрим алгоритм оформления декларации 3-НДФЛ, а также образец заполнения формуляра.

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример - приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

- "Документы на налоговый выет при покупке квартиры в 2018-2019 годах" ;

- "Документы для получения налогового вычета за лечение" .

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. .

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать .

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Пример

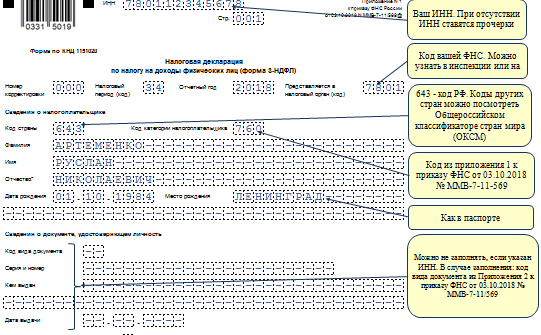

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

|

Строка |

Расшифровка |

Сумма (руб.) |

Расчет |

|

Общая сумма доходов |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Сумма удержанного налога |

7 333 + 10 151 |

||

|

Сумма налога к возврату |

Образец заполнение декларации 3-НДФЛ можно скачать по ссылке ниже.

Как сделать справку 2-НДФЛ

Итоги

Декларацию 3-НДФЛ можно подать за последние 3 года для возмещения подоходного налога из бюджета. За каждый год следует заполнить форму, действовавшую в том налоговом периоде. За 2018 год декларация подается по форме, утвержденной приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

1.1. Заполняем раздел «Задание условий»:

1.2. В данном разделе необходимо заполнить "Номер инспекции" - выбирается из прилагаемого справочника:

Если Вы не знаете номер своей инспекции, Вы можете его узнать, воспользовавшись on-line сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС: https://service.nalog.ru/addrno.do

Все остальные задаваемые в этом разделе параметры определены для физического лица по умолчанию. Если Вы предприниматель или нерезидент, надо данные параметры откорректировать.

1.3. Далее перейдите в раздел «Сведения о декларанте». Как только Вы выбираете раздел, он выделяется другим цветом. Первоначально в этом разделе Вам предлагается заполнить ФИО, указать дату и место рождения, документ, удостоверяющий личность.

1.4. После его заполнения, надо перейти на страницу с данными об адресе жительства. Для этого кликнете мышью на значке с домиком.

ОКАТО можно уточнить в инспекции по месту жительства.

1.5. Следующий раздел «Доходы, полученные в РФ». В этом разделе заносятся все полученные Вами доходы: как по справкам о доходах по форме 2-НДФЛ , так и доходы, полученные от продажи, например, имущества, находящегося в собственности менее 3 лет.

Первоначально выделен раздел по доходам, облагае мым по ставке 13%. В основном, доходы физических лиц облагаются по ставке 13%. Если у Вас есть иные доходы, то заполните разделы с имеющимися у Вас ставками в полном объеме.

1.6. Введите все источники выплат, то есть наименования и реквизиты предприятий, где Вы получали доход, в разделе «Источник выплат». По каждому источнику выплат внесите помесячный доход. Информацию заносите со справок 2-НДФЛ. Общая сумма доходов рассчитывается автоматически. Остальные итоговые суммы по источнику выплат заносятся вручную из справки.

1.7. Для ввода источника выплат нажмите значок ”+”. Если Вы не правильно ввели источник выплат и хотите его удалить, нажмите “-“. Если хотите изменить информацию по источнику выплат, нажмите .

1.8. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.9. Информация «Наименование», «ИНН», «КПП»,«ОКАТО» вводится из справок 2-НДФЛ. При этом ОКАТО, которое Вы указали в разделе «Све

дения о декларанте», может отличаться от ОКАТО, ука

занного в справке. Это будет в том случае, если Вы име

ете постоянную прописку в одном населенном пункте, а

работаете в другом.

Если по справке 2-НДФЛ Вам на предприятии были предоставлены стандартные вычеты, ставится галочка в «Расчете стандартных вычетов по этому источнику». После ввода значений нажмите «Да».

1.10. При вводе источника выплат при продаже имущества, если Вам не известны реквизиты покупателя, Вы можете в «Наименовании» указать, например, «Продажа квартиры» или «Продажа автомобиля». ИНН и КПП в данном случае не заполняются. ОКАТО обязательно указывается то же, что и в разделе «Сведения о декларанте», то есть по месту прописки. Галочка в «Расчете стандартных вычетов по этому источнику» не ставится. После ввода значений нажмите «Да».

1.11. После ввода всех источников выплат, перейдите к вводу доходов по месяцам по каждому источнику. Для этого перейдите в следующий раздел. Для ввода информации по первому источнику выплат, нажмите значок ”+”. Если Вы не правильно ввели информацию и хотите ее удалить, нажмите ”-”. Для редактирования информации, нажмите .

В данном разделе есть еще одна клавиша «Повторить доход», служит для дублирования одинаковой информации по доходу.

1.12. При нажатии на значок ”+”, Вам предлагается окно для ввода информации:

1.13. Система предлагает выбрать код дохода из справочника. Так как у нас первый источник выплат «Продажа автомобиля», код выбирается самостоятельно.

При продаже автомобиля, выберите код 1520, при продаже квартиры - код 1510. Нажмите «Да».

1.14. Введите сумму дохода (стоимость автомобиля) и месяц получения дохода (месяц продажи). Становится доступной кнопка выбора кода вычета (расхода).

1.15. Код вычета выберите из справочника. Так как сумма продажи автомобиля, находящегося в собственности менее 3 лет, в нашем случае, до 250 тысяч рублей, выберите код вычета - «906». В результате «Сумма вычета» автоматически заполнится значением. Нажмите «Да».

1.16. По источнику выплат «Продажа автомобиля» информация по месяцам введена в полном объеме.

Теперь введите информацию по месяцам по следующему источнику выплат. Данный источник - это предприятие, на котором Вы работаете. Информацию введите из справки 2-НДФЛ, указывая те коды доходов и вычетов, что отражены в справке.

1.17. По источнику выплат по основному месту работы информация по месяцам будет выглядеть следующим образом:

1.18. Последний раздел для заполнения - «Вычеты».

1.19. Панель со значками, позволяет вы

брать страницу для заполнения нужных вычетов.

1.20. При выборе первого значка открывается страница для ввода стандартных вычетов. При выборе второго

- страница для ввода социальных вычетов. При выборе третьего - страница для ввода имущественных вычетов при покупке квартиры. При выборе последнего - страница для ввода вычетов при убытках с ценными бумагами.

1.21. Введите стандартные вычеты, нажав на первый значок.

Для расчета стандартных вычетов, нужно поставить галочку в строке «Предоставить стандартные вычеты».

Если у Вас нет особых льгот по налогу на доходы физических лиц, в декларациях до 2012 года, точкой отметьте код «Нет 104 и 105 вычета» (по умолчанию он отмечен). Если есть льготы, выберите или код 104, или код - 105.

Если у Вас есть дети до 18 лет или учащиеся на очной форме обучения до 24 лет, введите количество детей в

соответствующие строки.

Сумма вычетов, исходя из дохода по месяцам, рассчитывается программой автоматически.

1.22. Если Вы заполняете декларацию по прода же имущества, то на этом заполнение декларации заканчивается. Переходите к пункту 4.

2. Заполнение листов декларации при получении социального вычета (лечение, обучение, добровольное пенсионное страхование)

2.1. Для ввода расходов по обучению, лечению, доб

ровольному пенсионному страхованию нажмите значок в разделе «Вычеты»

Откроется страница для ввода. Поставьте галочку в строке «Предоставить социальные вычеты».

Если Вы хотите получить вычет за свое обучение

, введите сумму, потраченную на обучение в отчетном году в строку “Своё обучение“.

Если вычет за лечение

себя, или родителей, или детей - введите сумму расходов в отчетном году в строку “Лечение“.

Если Вы хотите получить вычет за обучение детей

при обучении их на очной форме обучения, нажмите знак “+“ в блоке “Суммы, уплаченные за обучение детей“.

Если вычет по договору добровольного пенсионного страхования

, нажмите знак “+“ в одноименном блоке.

2.2. Для ввода суммы, израсходованной в отчетном году на обучение детей, нажмите на знак “+“ в одноименном блоке. После завершения ввода нажмите «Да».

Для ввода сумм по пенсионному страхованию, предлагается более сложная форма ввода данных договора. После ввода, нажмите «Да».

Если у Вас нет других вычетов, переходитек пункту 5.

3. Заполнение дополнительных листов деклара ции при получении имущественного вычета (по купка квартиры, дома, доли квартиры, проценты по кредиту по купленной квартире)

3.1. Для ввода расходов по покупке квартиры, жилого дома нажмите значок в разделе «Вычеты».

Откроется страница для ввода.

Поставьте галочку в строке «Предоставить имущественный налоговый вычет

».

Заполните последовательно все строки.

Сначала выберите способ приобретения: «договор купли-продажи» или «инвестирование». В примере выбран «договор купли-продажи».

3.2. Выберите из предлагаемого списка объект в строке «Наименование объекта». Например, «квартира»:

3.3. Выберите из предлагаемого списка вид собственности в строке «Вид собственности». Например, «собственность общая долевая»

3.4. Выберите из предлагаемого списка признак налогоплательщика в строке «Признак налогоплательщика». Например, «собственник объекта».

3.5. Введите адрес объекта; дату акта, если объектновый, или дату регистрации права; долю, если долевая собственность.

3.6. Введите год начала использования вычета. Он равен году, в котором квартира (или другой объект) была приобретена.

3.7. Введите суммы, нажав кнопку "Перейти к вводу сумм".

Введите запрашиваемые сведения и нажмите кнопку "Вернуться к сведениям об объекте"

4. Сохранение декларации

4.1. Если у Вас сейчас недостаточно времени на ввод декларации 3-НДФЛ в полном объеме, Вы можете ее сохранить и заполнить декларацию в любое время. Для этого зайдите в меню «Файл» и выберите «Сохранить как».

4.2. Выберите каталог на локальном (или сетевом) диске компьютера, в который хотите сохранить декларацию, и наберите имя файла. Расширение программа предлагает по умолчанию. Для деклараций за 2012 год - расширение *.dc2. Нажмите клавишу «Сохранить».

4.3. В последующем, при входе в программу, чтобы продолжить ввод декларации, выберите пункт меню «Открыть».

4.4. Выберите сохраненный файл и нажмите «Открыть».

5. Запись декларации на флэш-карту

5.1. Чтобы Вашу декларацию быстро и без ошибок ввели в базу данных налоговых органов, сформируйте декларацию в электронном виде. Для этого выберите пункт верхнего меню «Экспорт»:

5.2. Выберите нужный каталог для сохранения и нажмите “Ок”.

5.3. Сформируется файл формата *.xml:

5.4. Сформированный файл формата *.xml скопируйте на флэш-карту или любой другой носитель.

С распечатанной декларацией, файлом на флешке, справками по форме 2-НДФЛ и необходимыми документами, приходите в налоговую инспекцию.