Составление формы 3 ндфл. Образцы и примеры заполнения

К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

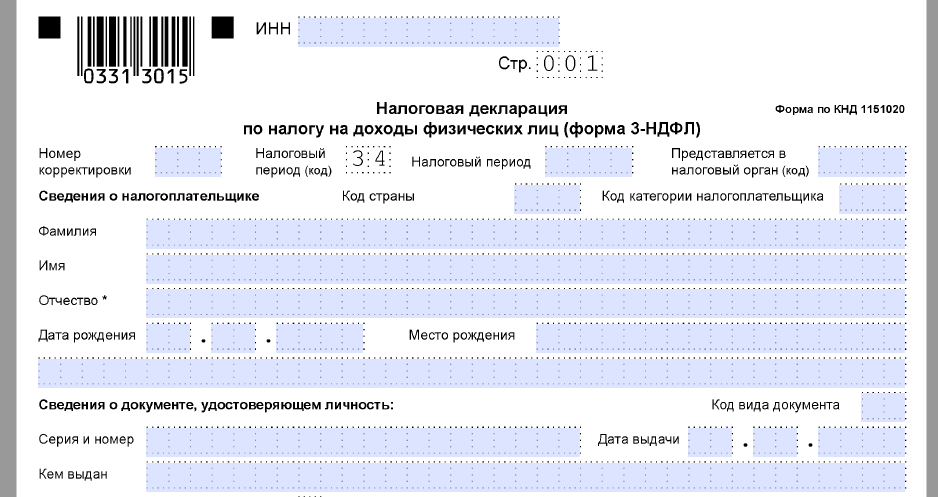

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Каждый гражданин, который приобрел, либо построил себе жилье, понес затраты на лечение, добровольное страхование и обучение (свое, либо детей, а так же братьев и/или сестер), имеет возможность предъявить права на возврат части средств, затраченных им на указанные цели, путем заявления об имущественном вычете в ФНС по месту своего жительства.

Как это сделать

Сделать возврат средств можно двумя способами:

- получить от налоговой уведомление и предъявить работодателю, который, при начислении вам заработной платы, подоходный налог не будет удерживать до истечения календарного года;

- сдать в ФНС декларацию 3-НДФЛ, по которой, после проверки подлинности и правильности расчета, ФНС вернет причитающуюся сумму на счет заявителя в банке.

Как правильно заполнить 3-НДФЛ

Существует много сервисов, предоставляющих платные и бесплатные услуги по заполнению 3 НДФЛ. Сегодня мы будем оформлять налоговую декларацию, которую скачаем на официальном сайте налоговой .

Запустите программу щелчком мыши и продолжайте установку, нажимая на значок «далее» до того момента, пока на экране увидите «готово». Теперь у вас будет установленная программа в виде ярлыка.

Делайте установку на рабочий стол, чтобы было удобно и быстро с ней работать и быстро удалить ее, когда она уже не будет нужна.

Заполнение 3-НДФЛ в программе

Щелчком мыши по последнему значку открываем программу и заполняем задание условий:

Номер корректировки ставим 0; выбираем признак (отмечено стрелкой); указываем вид доходов, которые декларируем. Тип декларации, соответственно, выбираем 3НДФЛ. Подтверждаем достоверность — нижний раздел.

Второй раздел — сведения о декларанте

Заполняем поля, указанные стрелками, или выбираем из программы по указателям.

Раздел — доходы, полученные в РФ

В этом разделе выбрать облагаемую базу (13%), плюсом добавить строчки для внесения ваших работодателей (из справки 2НДФЛ), далее помесячно расписать доход и расход, не забывая проставлять коды дохода и вычета. Остальные, итоговые строчки, просчитаются автоматически (сверьте их со справкой от работодателя).

Ставим галочку (социальный налоговый вычет), в окне «предоставить», затем выбираем один или несколько видов вычетов, проставляем суммы согласно фактическим документам.

В этом же разделе можно заполнить и имущественный вычет:

Выбирать и заполнять, согласно указателям, все разделы. Не забудьте так же выбрать и способ приобретения. После заполнения данных об объекте нужно перейти к вводу сумм.

Заполняем расходы на покупку жилья и процентам, построчно, не забывая указывать предыдущие вычеты. Теперь все данные декларации заполнены, в верхнем поле нужно нажать на значок «проверить». Если какие-либо данные внесены некорректно, программа напомнит вам, что их нужно изменить или внести. Когда проверка успешно завершена, можно сделать визуальный «просмотр», после этого файл «сохранить» и «распечатать».

Дополнение

Вместе с распечатанной декларацией необходимо предоставить копии или оригиналы документов по расходам, которые вы декларируете. Можно отправить документы по почте, можно предоставить лично.

В нашей консультации вы найдете образец заполнения 3-НДФЛ при покупке квартиры, который поможет получить имущественный вычет по такой сделке. При этом мы пошагово разберем, как оформить декларацию.

Общий подход

Можно привести массу примеров заполнения 3-НДФЛ при покупке квартиры. Однако объединяет их то, что в каждом случае декларация должна состоять из одних и тех же частей. А именно:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Лист А.

- Лист Д1.

Если же говорить о пошаговом заполнении 3-НДФЛ при покупке квартиры, то необходимо придерживаться такого порядка:

Один из основных нюансов, как заполнить 3-НДФЛ при покупке квартиры, всплывает при оформлении Листа А, если заявитель получал доходы сразу от нескольких источников. Например, по главному месту службы и по совместительству от разных нанимателей. Соответственно, у каждого из них свой ИНН и код ОКТМО. В этом случае для каждого такого реквизита надо оформлять отдельную часть Листа А.

Проще говоря, количество заполненных частей Листа А должно соответствовать числу ИНН и кодов ОКТМО у источников доходов физического лица согласно справкам 2-НДФЛ.

Также отметим, что оформление 3-НДФЛ при покупке квартиры обязывает общую сумму положенного (заявленного) вычета распределить пропорционально по разным ОКТМО.

Согласно требованиям ФНС, правильное заполнение 3-НДФЛ при покупке квартиры и в иных ситуациях подразумевает проставление прочерков во всех незаполненных строках и ячейках. Кроме того, все суммы подоходного налога приводят без копеек, а остальные рублёвые показатели – с ними. Причем суммы до 50 копеек отбрасывают, а от 50 – считают за 1 рубль.

Способы

Каждый человек волен выбирать, как заполнить 3-НДФЛ при покупке квартиры:

- на бумажном бланке от руки или путем набора на компьютере;

- в режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru;

- с помощью программы ФНС «Декларация 2016».

Независимо от способа, который вы выберите, образец заполнения 3-НДФЛ при покупке квартиры в 2017 году должен быть выполнен по форме этой декларации, утвержденной приказом налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

На наш взгляд, с помощью бесплатной программы от ФНС оформить вычет НДФЛ по купленной квартире несколько проще, поскольку это приложение многие параметры и реквизиты декларации выставляет самостоятельно, а также отбирает необходимые листы. О том, как заполняется 3-НДФЛ при покупке квартиры и в других ситуациях с помощью данной программы, мы подробно говорили .

Размер вычета

Как правило, заполнение 3-НДФЛ при покупке квартиры идет по стандартной схеме. При этом личность продавца и цена сделки не имеют значения для налоговых целей.

На основании подп. 3 п. 1 ст. 220 НК РФ имущественный вычет в форме 3-НДФЛ с покупки квартиры можно заявить в сумме фактически понесенных затрат, но не свыше 2 млн рублей. Поэтому в договоре продажную цену квартиры обычно прописывают не ниже данной суммы. А затраты, понесенные на такую покупку – это в большинстве случаев зарплата человека за минувший год.

Наш пример заполнения 3-НДФЛ при покупке квартиры

Теперь о том, как оформить 3-НДФЛ при покупке квартиры. Условимся, что Широкова Елена Алексеевна (ИНН 771822445588) в 2016 году трудилась в ООО «Гуру» и получила общий доход в размере 570 000 рублей. При этом никакие вычеты работодатель ей не предоставлял. В итоге с этого дохода ООО «Гуру» полностью удержало и перечислило в бюджет подоходный налог в сумме 74 100 рублей по ставке 13%.

Кроме того, в 2016 году Широкова понесла расходы на покупку у физического лица квартиры за 3 500 000 рублей, которая расположена в г. Раменское Московской области.

Право собственности на данное жилье оформлено на Широкову 09.02.2016, а акт приема-передачи квартиры – 11.02.2016.

Установленные ФНС правила заполнения 3-НДФЛ при покупке квартиры предполагают представление подтверждающих документов. На этот раз их будет пять:

- Копия договора купли-продажи жилья.

- Справка о доходах за 2016 год от налогового агента по форме 2-НДФЛ (напрямую закон не обязывает прилагать).

- Выписка из ЕГРН (ведет Росреестр).

- Копия платежного документа.

- Копия акта приема-передачи квартиры (обычно – при ипотеке).

Как было сказано, чтобы сделать возврат НДФЛ при покупке квартиры бланк в 2017 году заполняют последовательно по схеме, которая приведена выше. Это исключит путаницу и ошибки при внесении данных в декларацию.

Так, для Широковой образец заполнения 3-НДФЛ при покупке квартиры для целей получения вычета будет состоять из 5 страниц.

Титул

На первом листе декларации Широкова показывает общие сведения о себе согласно паспорту РФ без сокращений. Поскольку для нее это первый отчет по доходам за 2016 год, в поле «Номер корректировки» стоит «0».

Обратите внимание: свой ИНН Широкова указывает на каждой странице декларации. А что касается кода налоговой инспекции, то он совпадает с первыми четырьмя цифрами ИНН. Так же, как код региона в адресе совпадает с первыми двумя цифрами ИНН.

В строке «Код категории налогоплательщика» Широкова ставит «760», поскольку она «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

Для обладателя российского паспорта «Код вида документа» имеет значение 21.

Не забудьте в номере контактного телефона указать все необходимые местные коды.

Лист А

Налоговая инспекция должна понимать, за счет чего возвращать налог. Поэтому заполнение формы 3-НДФЛ при покупке квартиры обязывает указать источники дохода, которые в 2016 году сформировали суммы НДФЛ к возврату. Для этих целей служит справка 2-НДФЛ, которую по первому запросу обязан предоставить работодатель. Почти все реквизиты при оформлении Листа А берут из нее.

В строке 020 «Код вида дохода» ставим «06» – доход по трудовому (гражданско-правовому) договору, НДФЛ с которого удержан налоговым агентом.

Здесь мы подходим к тому, в чем смысл пошагового заполнения 3-НДФЛ при покупке квартиры: в 2017 году сведения из Листа А Широкова перенесет в Раздел 2.

Лист Д1

В рамках заполнения 3-НДФЛ при покупке квартиры на Листе Д1 отражают понесенные затраты. Объекту «квартира», по которому Широкова заявляет вычет, соответствует код «2».

Поскольку Широкова единоличный собственник квартиры, в поле 030 ставим код «01», так как вычет положен только ей. А вообще эти коды берем из Приложения № 3 к приказу ФНС от 24.12.2014 № ММВ-7-11/671.

Поле 040 скажет налоговикам, пенсионер Широкова либо нет. Поскольку положительный ответ даёт ей право перенести остаток имущественного вычета на предшествующие периоды.

Строку 100 Широкова не заполняет, так как:

- вычет заявлен впервые;

- подтверждающие право на вычет документы датированы после 01.01.2014.

Хоть квартира в г. Раменское и обошлась Широковой в 3,5 млн рублей, на вычет завить можно только максимум 2 млн рублей.

Значение поля 200 берут из строки 080 листа А – 570 000 р. Это меньше, чем 2 млн рублей, значит Широкова может претендовать на вычет по квартире. В итоге на 2017 год перейдет 1 430 000 рублей вычета (2 млн р. – 570 000 р.).

Раздел 2

Представленный выше образец заполнения 3-НДФЛ при покупке квартиры подразумевает, что Широкова не получала вычеты через налогового агента (например, не положены). Необлагаемых доходов тоже не было.

Строку 040 она берет из поля 210 Листа Д1. Поскольку показатели полей 030 и 040 равны, полученная разница равна нулю. Это поле 060.

Строку 070 получаем путем перемножения строки 060 (0 руб.) на 13%. В итоге получаем ноль рублей.

В строку 080 показатель переносим из поля 100 Листа А.

Раздел 1

Принято, что пошаговое заполнение 3-НДФЛ при покупке квартиры финиширует заполнением Раздела 1. Сюда в поле 050 Широкова переносит сумму налога, которую бюджет должен ей вернуть в связи с решением жилищного вопроса.

В данном случае ОКТМО Широкова берет из справки 2-НДФЛ. То есть это будет код не по месту ее жительства, а где налоговый агент отчислял подоходный налог.

Получение налоговых вычетов или декларирование доходов производится гражданами на основании декларации 3-НДФЛ. Форма этой отчетности практически каждый год меняется. Очень важно заполнять актуальный бланк, ведь подача декларации устаревшей формы грозит налогоплательщику отказом в принятии документов на налоговый вычет, а для ИП - пропуском срока сдачи отчетности.

Бланк 3 НДФЛ за 2016 год

Приказом ФНС от 10 октября 2016 № ММВ-7-11/552@ утверждена новая форма декларации по подоходному налогу и порядок заполнения 3 НДФЛ за 2016 год. В прежнюю форму декларации были внесены следующие изменения:

1. Изменены штрих-коды всех страниц документа, расположенные в левом верхнем углу.

Обратите внимание, что налоговая декларация 3 НДФЛ за 2016 год должна быть принята налоговым органом даже, в случае, если на ней отсутствует двухмерный штрих-код. Отсутствие этого кода не может быть основанием для отказа в приеме декларации. Аналогичная позиция изложена в Письме ФНС РФ от 18 апреля 2014 г. № ПА-4-6/7440.

2. В раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке» добавлено поле «002», где необходимо указать вид полученного за год дохода:

- "1" если доход получен в виде дивидендов;

- "2" при получении прибыли от контролируемых зарубежных организаций;

- "3" по всем иным доходам (заработной плате, доходам от продажи имущества и т.д.).

Обратите внимание, что если в отчетном периоде (году) был получен доход нескольких видов, то форма 3 НДФЛ за 2016 год должна содержать то же количество листов Раздела 2, что и видов дохода.

3. Сумму уплаченного в налоговом периоде торгового сбора теперь необходимо отображать по строке 091, а не 123, как было ранее (актуально для ИП);

4. В строку 040 раздела 2 включают суммы соцвычетов, предоставленных в отчетном периоде работодателем (раньше эти суммы в данной строке не отображались);

5. При заполнении листа А добавлен новый вид дохода: 09 - Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7;

Код «09» необходимо указать, если сумма сделки по продаже недвижимости существенно (на 30 и более процентов) ниже установленной кадастровой стоимости. Например, кадастровая стоимость квартиры равна 20 млн. руб. Если сумма по договору будет ниже 14 млн. руб. (20 млн. руб. х 0,7), то исчислить и уплатить налог необходимо будет именно с «вмененного», а не фактического дохода, то есть, с 14 млн. руб., а не с суммы, указанной в договоре.

Как правило, такие ситуации возникают при занижении в договоре суммы продажной стоимости недвижимости с целью ухода от уплаты налога. Для пресечения подобной практики декларация 3 НДФЛ за 2016 год была дополнена новым кодом вида дохода и порядком расчета налога при существенной разнице между кадастровой и продажной стоимостью недвижимости.

6. Изменен предельный лимит дохода для целей предоставления стандартных вычетов с 280 000 руб. до 350 000 руб. (стр.030)

Сроки сдачи 3 НДФЛ за 2016 год

Для граждан, желающих заявить любые виды вычетов (кроме вычета при продаже недижимости и имущества и специальных вычетов для ИП на ОСНО), сроки подачи 3 НДФЛ за 2016 год не установлены. Вы можете обратиться в налоговую инспекцию за получением вычета в любое время года. Кроме того, в 2017 году вы вправе подать декларации и вернуть налог не только за 2016, но и за 2015 и 2014 годы.

Для тех же, для кого сдача декларации является обязанностью, а не правом, установлен срок ее направления в ИФНС - не позднее 30 апреля .

Обязательно сдайте в этот срок 3-НДФЛ, даже если налога к уплате не будет. Нарушение срока сдачи декларации, в тех случаях, когда подавать 3 НДФЛ за 2016 год гражданин был обязан, грозит привлечением к ответственности по ст. 119 НК РФ и начислением штрафа в размере:

- 5% суммы НДФЛ, подлежащей уплате в бюджет по данной декларации - если налог не был уплачен до момента подачи отчетности или была подана нулевая декларация;

- 1 000 руб. - если гражданин не представил вовремя нулевую декларацию, или уплатил налог до момента подачи отчетности.

Если пенсионер в 2016 году получил право на вычет (приобрел недвижимость) и в данном периоде работал, он может перенести остаток на три года назад и : 2016, 2015, 2014, 2013 года.

Заполнение 3 НДФЛ за 2016 год по социальным вычетам

- Лечение и покупку лекарств (свое, второго супруга, детей и родителей)

- Благотворительность;

- Пенсионное страхование и обеспечение, а также страхование жизни;

- Накопительную часть пенсии.

Размер льготы в 2017 году не изменился и составляет:

- 120 000 руб. - по всем соцвычетам (кроме обучения детей и дорогостоящего лечения);

- 50 000 руб. - по расходам на обучение одного ребенка;

- Неограниченный - по затратам на дорогостоящее лечение.

Расчет суммы налога, который вам вернут, производится по формуле:

Сумма вычета х 13%

Допустим, Смирнов В.С. оплатил свое обучение в ВУЗе стоимостью 162 300 руб. и обучение дочери в размере 49 000 руб. В 2017 году он вправе заявить вычет по расходам на обучение за 2016 год в общей сумме 169 000 руб.:

- 120 000 руб. - за свое обучение в ВУЗе. Так как реальная сумма затрат превышает установленный лимит, расходы будут приняты в размере 120 000 руб.;

- 49 000 руб. - так как расходы по обучению дочери не превысили предельного лимита в 50 000 руб., Сергеев может их все заявить к вычету.

Сумма, которую Смирнов непосредственно получит на руки, составит 21 970 руб.: (120 000 + 49 000) х 13%.

Обратите внимание, что в 2017 году соцвычет можно заявить только по расходам, произведенным в 2016-2014 годах. По затратам более ранних периодов налог не будет возвращен.

Особенности предоставления вычета по расходам на лечение за 2016-2014 годы

- Медучреждение должно иметь лицензию на соответствующую деятельность;

- Чтобы получить возмещение по дорогостоящему лечению, в справке об оказании медуслуг должен быть указан код «2»;

- Документы должны быть оформлены на того, кто заявляет вычет и оплачивает лечение (за исключением супругов);

- Вычет можно получить как в налоговой инспекции, так и у работодателя;

- Расходы возмещаются только по лечению на территории России;

- Проведенные медуслуги и приобретенные препараты должны быть указаны в специальном перечне, утвержденном Постановлением Правительства РФ,

Особенности предоставления вычета по расходам на обучение за 2016-2014 год

- Учебное заведение должно иметь образовательную лицензию (кроме ИП, осуществляющих данную деятельность без привлечения педработников);

- Льготу можно заявить за обучение не только в ВУЗах России, но заграничных образовательных учреждений;

- Один супруг не может заявить льготу за другого.

- Неиспользованный остаток не переносится на следующий год

- Подать документы на получение данного вида вычета можно в любое время в течение всего 2017 года.

Заполнение 3 НДФЛ за 2016 год при покупке квартиры

Расходы по покупке квартиры гражданин может возместить в рамках имущественного вычета.

Кроме основного вычета по затратам на покупку недвижимости и ее отделку, можно получить вычет по уплаченным банковским процентам, если жилье приобретено в кредит.

Обратите внимание, что в декларации надо указывать сумму реально уплаченных процентов в отчетном периоде.

Размер вычета по покупке недвижимости в 2017 году составляет:

- 2 000 000 руб. - по затратам на покупку (даже, если квартира была куплена в кредит, к вычету принимается вся сумма затрат);

- 3 000 000 руб. - по затратам на погашение кредитных процентов. Однако, если ипотека на квартиру была оформлена до 2014 года, лимит в 3 млн. руб. к расходам на проценты не применяется.

Расчет суммы к получению на руки производится по формуле:

Сумма вычета х 13%

Допустим, Литвинова А.С. в 2016 году купила в ипотеку однокомнатную квартиру за 1 984 000 руб. За год она уплатила по кредиту 125 600 руб. в виде процентов.

По расходам за 2016 год Литвинова может получить вычет в общей сумме 2 109 600 руб.:

- 1 984 000 руб. - вычет по основным расходам на покупку жилья;

- 125 600 руб. - вычет по уплаченным кредитным процентам.

Итого, максимальная сумма затрат, которую Литвинова сможет возместить, составит 274 248 руб.: 257 920 руб. (1 984 000 х 13%) - основной вычет и 16 328 руб. (125 600 х 13%) - по процентам.

Особенности предоставления имущественного вычета при покупке недвижимости

- , в отличие от социального, по истечении 3-х лет не сгорает, но заявить его в отчетном периоде можно только за 3 предшествующих года. Таким образом, в 2017 году можно получить возврат средств за 2016-2014 года;

- Пенсионеры, как работающие, так и нет, могут перенести остаток вычета на 3 года назад;

- Вычет за землю, которая была приобретена под ИЖС, можно получить только лишь после постройки на ней жилого дома и регистрации права собственности на него;

- В основной вычет можно также включить затраты на отделку, но необходимость их проведения должна быть документально обоснована;

- Супруги в настоящий момент вправе получить льготу в размере по 2 млн. руб. на каждого, при этом не имеет значения, на кого из них оформлена недвижимость и кто непосредственно оплатил ее покупку.

- Данный вид вычета можно получить лишь раз в жизни, повторное его предоставление невозможно (единственное исключение, это если гражданин получил вычет до 2001 года, когда право на вычет регламентировалось не НК РФ, а Законом о подоходном налоге физлиц);

- Вычет по процентам можно получить отдельно от основного, но остаток его не может быть перенес на следующее жилье, приобретенное в кредит (например, если по одной квартире лимит в 3 млн. руб. по ипотечным процентам выбран не был, на следующее ипотечное жилье остаток перенести будет нельзя);

- Декларация может быть сдана в любое время, без ограничения срока;

Как заполнить 3 НДФЛ за 2016 год при продаже имущества

При продаже имущества (квартиры, дачи, дома, земли, машины) гражданин обязан уплатить с полученного дохода налог, если данное имущество находилось в его собственности менее 3-х, а с 2016 года - 5-ти лет.

Обратите внимание: с 2016 года срок владения имуществом, освобождающий от уплаты подоходного налога, был увеличен до пяти лет, но указанное нововведение актуально только для недвижимости, приобретенной после 1 января 2016 года.

После того, как доход был получен гражданин должен рассчитать сумму налога, для уплаты в бюджет и соответственно перечислить ее государству. При расчете налога он может воспользоваться вычетом при продаже имущества (не путать с вычетом при покупке):

- В сумме затрат на покупку проданного имущества;

- В размере 1 млн. руб. для недвижимого имущества;

- В размере 250 000 руб. для иного имущества.

Применение вычета в размере установленного лимита (в 1 млн. руб. и 250 000 руб.) актуально в тех случаях, когда у гражданина нет документального подтверждения затрат на покупку (например, жилье было получено в дар или по наследству)

Допустим, Хрусталев П.И. в 2016 году продал, доставшуюся ему годом ранее от матери, квартиру. Стоимость продажи составила 3 540 000 руб. Так как у него нет документов, официально подтверждающий покупку данной недвижимости, он может воспользоваться только вычетом в сумме не более миллиона рублей.

Сумма налога, которую Хрусталев должен будет уплатить государству составит 330 200 руб.: (3 540 000 - 1 000 000 руб.) х 13%

Предположим, Хрусталев не получил квартиру от матери, а купил, также, годом ранее за 4 000 000 руб. Но, из-за того, что ему были срочно необходимы средства, он продал недвижимость дешевле, чем купил. В таком случае, он может уменьшить сумму полученного дохода на затраты по покупке данного имущества.

С учетом того, что стоимость затрат по покупке превысила доход от продажи, налог к уплате будет равен 0 руб.: 3 540 000 (доход от продажи) - 3 540 000 (вычет по расходам на покупку. Так как сумма вычета не может быть более суммы полученного дохода в расчет берется 3 540 000, а не 4 000 000 руб.)

Хрусталев П.И. в 2016 году продал свой автомобиль за 1 540 000 руб. Ранее (в 2015 году) он приобрел его за 3 200 000 руб. Документы, подтверждающие покупку, имеются. Так как сумма покупки превышает доход от продажи, НДФЛ уплате не подлежит.

Допустим, Хрусталев, получил машину в дар от брата, и решил ее продать. Так как расходов по покупке он не нес, он может воспользоваться вычетом только в сумме 250 000 руб. Сумма к уплате в бюджет, в данном случае, составит 427 700 руб.

(3 540 000 - 250 000) х 13%

Особенности подачи декларации 3-НДФЛ при продаже имущества

- Декларация при продаже должна быть подана, даже если отсутствует налог к уплате;

- Срок сдачи отчетности за 2016 год - до 30 апреля 2017 года, а уплаты налога - до 15 июля;

- Если в одном году продается несколько объектов, то вычет предоставляется один по всем объектам, не более установленного лимита (данное условие применимо только при заявлении вычета в сумме 1 млн. руб. или 250 тыс. руб.);

- Если при продаже недвижимости ее стоимость по договору купли-продажи на 30 и более процентов ниже кадастровой стоимости, налог рассчитывается по формуле: Кадастровая стоимость х 0,7. Указанная сумма, также вносится в раздел 2 под кодом «09»

- Данный вид вычета может заявляться неограниченное количество раз в течение жизни.

Практика показывает, что в 2018 году ещё большее число физлиц предпочли заполнить отчётность по форме 3-НДФЛ о своих доходах за 2017 год не на бумаге, а электронным способом с помощью специального программного обеспечения. Поэтому подробно рассматриваем, как заполнить 3-НДФЛ в программе ФНС «Декларация 2017».

Учтен актуальный бланк декларации и новые требования к заполнению

Сразу отметим, что рассматриваемая программа заполнить 3-НДФЛ за 2017 год позволяет с учетом всех требований, установленных базовым приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671 (далее – Приказ № ММВ-7-11/671) в самой новейшей редакции – от 25.10.2017. Напомним, что им закреплены:

- форма декларации 3-НДФЛ за 2017 год;

- электронный формат файла с этим отчетом;

- правила заполнения бланка декларации.

Таким образом, в программе «Декларация 2017» заполнить 3-НДФЛ в 2018 году с нарушением действующих требований практически невозможно. Ведь в неё заложен:

- Самый актуальный бланк декларации, аналогичный бумажному варианту.

- Соответствующий алгоритм заполнения с учетом наличия всех обязательных реквизитов, а также последних изменений в Приказ № ММВ-7-11/671.

Что делает приложение от ФНС

Перед тем, как заполнить декларацию 3-НДФЛ в программе, важно понимать, что она сама в автоматическом режиме сформирует необходимые для вашего случая листы декларации по итогам сведений, которые вы ввели.

Проще говоря в итоговый вариант вашей 3-НДФЛ войдет столько листов, сколько нужно. Лишние приложение ФНС автоматически пропустит.

Стандартный бланк 3-НДФЛ с 2018 года включает 20 листов. В итоговый вариант их войдет меньше всего, если вы декларируете только доходы и вычеты не заявляете. Но с вычетами количество листов будет больше.

После того, как заполнить 3-НДФЛ через программу, она сама сформирует листы:

- по всем облагаемым доходам от отечественных и зарубежных источников;

- по доходам от предпринимательства и частной практики;

- данные для расчета профессиональных вычетов по авторским гонорарам, гражданско-правовым договорам;

- вычетов по имуществу;

- данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и облагаемого дохода от участия в инвестиционных товариществах;

- для расчета стандартных, социальных и инвестиционного вычетов (+ убытки по ценным бумагам и фин. инструментам).

Самое главное, инструкция заполнения 3-НДФЛ через программу заверяет, что в приложение встроен:

- контроль вводимых данных на их наличие (обязательные реквизиты);

- контроль их правильности.

С чего начать

Найдите на рабочем столе следующий значок и запустите его:

Как правило, заполнение 3-НДФЛ в программе «Декларация 2017» не вызывает больших трудностей, поскольку её интерфейс довольно прост и понятен. Например, главный экран, с которым вам придется работать, выглядит так:

Чтобы понять, как правильно заполнить 3-НДФЛ в программе, важно понимать общий принцип: сначала вбиваете отдельные сведения, а потом это приложение от ФНС соберет их вместе. Что-то пропустить практически невозможно. Ведь если какие-то обязательные данные отсутствуют, программа просто не сформирует вашу 3-НДФЛ за 2017 год.

Наша инструкция, как заполнить 3-НДФЛ в 2018 году в программе от ФНС была бы неполной, если не расскажем об основных опциях, с которыми придется работать при заполнении отчета.

Панель инструментов

Выглядит она следующим образом:

Это доступ к разным функциям главного меню. Достаточно единожды щелкнуть на нужную кнопку. Если что, подсказка под стрелкой мышки поможет разобраться. По сути, это пошаговые правила заполнения 3-НДФЛ в программе.

Главное меню

Оно имеет такой обычный вид:

При выборе «Файл» вылезет подменю такого содержания:

Здесь правила заполнения декларации 3-НДФЛ в программе от ФНС России позволяют:

| Возможности подменю «Файл» | |

|---|---|

| Опция | Что дает |

| Создать | Формирует новую декларацию. При этом, если одновременно открыта другая декларацию и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. Согласно инструкции, программа 3-НДФЛ каждый свой старт начинает с создания новой декларации. То есть можно вводить и изменять данные. |

| Открыть | Дает возможность открыть файл с 3-НДФЛ, которая была ранее введена и сохранена. При этом, если одновременно открыта другая декларация и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. |

| Сохранить | Позволяет сохранить активную декларацию в файл |

| Сохранить как… | Запросит имя и месторасположение файла для сохранения |

| Выход | Позволяет уйти из программы |

Важная инструкция при заполнении 3-НДФЛ в программе: если после выбора опций Создать/Открыть/Сохранить/Выход запрос на сохранение изменений был подтвержден, но при этом вы не ввели имя файла, всё же появится диалог с запросом имени и месторасположения нового файла. То есть введённые данные никуда не исчезнут.

При выборе пункта «Декларация» появится такое подменю:

| Возможности подменю «Декларация» | |

|---|---|

| Опция | Что дает |

| Просмотр | Предварительный просмотр сформированной декларации в том виде и объеме, в котором она будет напечатана, если будет выбрана «Печать» |

| Печать | Печать выбранной 3-НДФЛ |

| Экспорт | Перемещает данные текущей декларации в файл в утвержденном ФНС формате (xml) для отправки в ИФНС |

| Проверить | Анализ сформированной декларации на полноту и соответствие введенных данных |

Обратите внимание: все эти опции продублированы на панели инструментов.

При выборе пункта «Настройки» вы увидите:

Она позволяет включить либо отключить:

- показ панели инструментов;

- отображение надписей под кнопками на панели инструментов.

При выборе пункта «Справка» появится подменю:

- «Справка» – вызов комментариев к программе (также можно открыть клавишей F1);

- «О программе» – ее версия и контакты службы технической поддержки.

Панель навигации

Она показывает тематический раздел, который вы заполняете. Достаточно один раз щёлкнуть по нему.

Учтите, что согласно инструкции к программе «Декларация» 3-НДФЛ некоторые кнопки могут быть недоступны. Это зависит от того, какие условия вы изначально задали («Задание условий»).

Главное окно

Именно в нем необходимо вводить и редактировать основные сведения, которые пойдут в отчет 3-НДФЛ:

Отметим, что по сравнению в прошлогодней версией этой программы в 2018 появилось поле для указания ОКТМО (см. выше).

Внутренняя инструкция по заполнению декларации 3-НДФЛ в программе говорит о том, что при запуске приложение автоматически формирует «пустую» декларацию. Причем в любой момент можно:

- сохранить введенные данные на диск;

- загрузить ранее сохраненную декларацию;

- создать новую.

В заголовке будет показано имя, которые вы дали файлу с 3-НДФЛ.

Вносим основные сведения

Теперь о том, как заполнить 3-НДФЛ за 2017 год в программе. Инструкция предлагает начинать с главного окна (см. рисунок выше). Здесь вводят основные условия (причину) заполнения этой декларации.

Если вы сдаете первичный отчет 3-НДФЛ, в поле «Номер корректировки» ставьте «0». В обратной ситуации инструкция к программе заполнения 3-НДФЛ за 2017 год требует проставлять ту цифру, в который раз вы сдаете уточненную декларацию.

Поле ОКТМО введено с 2013 года вместо поля ОКАТО. Его значение можно узнать в вашей ИФНС.

Панель «Имеются доходы» как бы логически разделяет ввод сведений. Для неё подробная инструкция заполнения 3-НДФЛ в программе показана ниже в таблице.

| Как заполнять «Имеются доходы» | |

|---|---|

| Опция | Пояснение |

| Выбирайте первую опцию, если есть доходы: согласно справкам 2-НДФЛ; по гражданско-правовым договорам; авторские гонорары; от продажи имущества, и др. | Это данные по доходам, которые облагаемы по ставкам 13, 9 и 35% (в случае нерезидента – 13, 15 и 30%). Исключение составляют: доходы в иностранной валюте; доходы ИП; прибыль от частной практики; поступления от участия в инвестиционных товариществах. |

| Если есть доходы в иностранной валюте | Ставьте галочку напротив «В иностранной валюте» |

| Если есть доходы от предпринимательской деятельности | Ставьте галочку напротив «От предпринимательской деятельности» |

| Когда есть поступления от участия в инвестиционных товариществах | Галочка напротив «Инвест. товарищества» |

Имейте в виду: пошаговое заполнение 3-НДФЛ в программе организовано таким образом, что каждый из этих пунктов разрешает либо запрещает доступ к вводу соответствующей информации. Если вы не выбрали ни один из пунктов, вводить сможете только данные о себе.

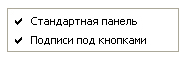

Теперь о том, как правильно заполнить в программе для 3-НДФЛ поле «Номер инспекции». Здесь тоже особых сложностей быть не должно. Актуальный список всех российских налоговых инспекций (на момент выпуска вашей версии программы) уже пристёгнут к данному полю (см. рисунок ниже). Достаточно нажать кнопку «…»:

Однако, как заполнить 3-НДФЛ с помощью программы, если в этом перечне вдруг нет вашего налогового органа? ФНС заверяет, что его можно отредактировать самостоятельно в любом текстовом редакторе.

Инспекции достаточно часто реорганизовывают, поэтому они меняют свой код. Если год назад вы обращались в ИФНС (условно с кодом 7777), то это не означает, что следует добавлять её в список. Сначала узнайте, не поменяла ли она название и код. Возможно, она уже есть в справочнике, но под своим новым кодом – условно 7778.

Второй подход заполнения 3-НДФЛ через программу «Декларация» в этой части – воспользоваться встроенным режимом обновления списка инспекций. Правда, он более сложный: нужно самостоятельно закачать из Интернета архив и распаковать его в соответствующее место.

Отметим, что в отличие от прошлого года указывать точный адрес проживания, в том числе за границей, с 2018 года не нужно.

В целом, как заполнить декларацию 3-НДФЛ через программу по этим графам, полностью соответствует оформлению титульного листа этой формы в бумажном варианте.

Если ранее получалось заполнить 3-НДФЛ с помощью программы «Декларация» прежних версий (2002 – 2016) и остался файл со сведениями о себе, вы фактически освободили себя от необходимости заполнения большей части данных о себе. Просто откройте старый файл в новой программе: сведения о прошлых доходах будут проигнорированы, а личная информация будет извлечена. Это сэкономит время на заполнение отчета.

Код страны приводите согласно Общероссийскому классификатору стран мира (ОКСМ). Если гражданства/подданства вообще нет, то в поле «Код страны» указывайте государство, которое выдало документ, удостоверяющий личность.

Поле ИНН обязательно заполнять только индивидуальным предпринимателям. Иные физлица могут этого не делать.

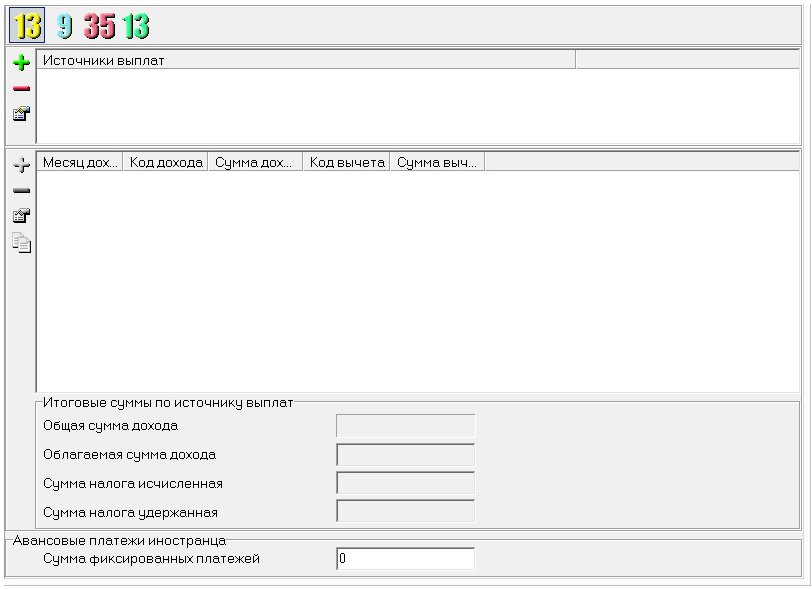

Следующая основная вкладка – «Доходы, полученные в РФ». Для ввода здесь предусмотрено 4 экрана. Переключение между ними происходит с помощью цифровых кнопок со ставками НДФЛ сверху главного окна (см. рисунок ниже).

![]()

Заметьте, что экраны разделены по ставкам: 13, 9, 35% (Лист А декларации). При этом доходы от дивидендов, которые с 2015 года идут по ставке 13%, показывают на отдельном экране («13» зеленого цвета).

А для нерезидентов заложен другой набор налоговых ставок: 30, 15 и 13 процентов.

Добавляют источник выплаты с помощью кнопки «+», удаляют «-», а отредактировать – самая нижняя кнопка (см. рисунок).

Кнопка «…» открывает справочник доходов (вычетов, если по данному доходу положен вычет, иначе эта кнопка недоступна). Выбор вычета автоматически добавит в 3-НДФЛ соответствующие листы.

Успех того, как работать с программой для 3-НДФЛ, во многом зависит и от качества заполнения справок 2-НДФЛ. ФНС советует не забывать заполнять итоговые суммы по источнику выплат (это пункты 5.2 – 5.4 формы справки). Когда источник дохода не рассчитывал облагаемый доход и налог, это нужно сделать самостоятельно.

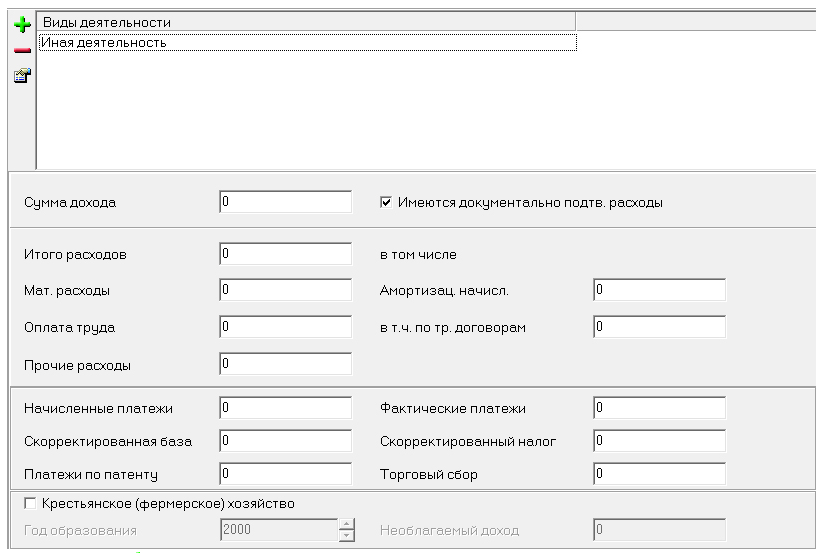

Особенности для ИП

Бизнесмены заполняют 3-НДФЛ за 2017 год в программе по тому же принципу, но в других окнах. По принципу Листа “В” бумажной декларации:

Обратите внимание на опцию «Имеются документально подтвержденные расходы». Она позволяет вводить данные по ним. Есть 2 варианта:

- Затраты, подтвержденные документами.

- Расчет расходов по нормативной (20%) ставке относительно доходов.

Кроме того, ИП должны указать свой код ОКВЭД. Его выбирают из пристегнутого к программе справочника. При поиске нужного кода некоторые подуровни для конкретного вида деятельности могут не приводиться.