Учет мелкого слесарного инструмента в бюджетной организации. Особенности учета специальных инструментов и приспособлений

Хозяйственный инвентарь в бухгалтерском учете - это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее - материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. .

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования - более 12 месяцев, а стоимость - свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ - более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Выделен НДС. Счет-фактура |

|

|

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. .

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- - акт о приеме-передаче объекта ОС;

- - накладная на внутреннее перемещение объектов ОС;

- - акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- - акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте .

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. .

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты (пп. 97, 98 Методических указаний).

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье .

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС - 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС - 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 - 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 - 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 - 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 - 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 - 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 - 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 - 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 - 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, - 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев - 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Погашение стоимости специальных инструментов и специальных приспособлений производится по нормативным или сметным ставкам. Стоимость указанных предметов, предназначенных для изготовления индивидуальных заказов, погашают полностью за вычетом возвратных отходов путем включения в себестоимость заказа в момент запуска его в производство. При этом начисление износа в учете отражается записью:

Д-т сч. 20 «Основное производство»

К-т сч. 10/13 «Износ малоценных и быстроизнашивающихся предметов»

При использовании специальных инструментов и приспособлений в массовом или крупносерийном производстве их стоимость погашается по нормам ежемесячно в срок до двух лет в соответствии с запланированным выпуском продукции.

При этом следует отметить, что только износ специнструментов и приспособлений относится к прямым затратам производства. Износ всех остальных МБП является косвенными затратами производства.

Учет инструментов и приспособлений в эксплуатации

Приобретенные или изготовленные малоценные инструменты и приспособления поступают на центральный инструментальный склад (ЦИС).

В бухгалтерском учете отражаются операции по передаче инструментов и приспособлений в эксплуатацию, списанию их в связи с выбытием из эксплуатации и начислению износа.

Оперативному учету подлежат операции по выдаче инструментов и приспособлений рабочим и возврат их, передача в заточку (ремонт) и получение. Поэтому существует соответствующая организация инструментального хозяйства. Учет инструментов и приспособлений на заводских складах и в раздаточных кладовых организуется аналогично учету на материальных складах.

В эксплуатации инструменты и приспособления учитываются следующими вариантами.

Первый -- предусматривает порядок, по которому операции по получению инструментов и приспособлений со склада, сдача кладовыми негодных, изношенных инструментов, возврат их на склад оформляются первичными документами (лимитно-заборными картами, накладными-требованиями на отпуск (внутреннее перемещение) материалов, актами-требованиями на замену (дополнительный отпуск) материалов и др.). Каждой раздаточной кладовой цеха устанавливают квартальные нормы запаса (в штуках) по каждому номенклатурному номеру инструментов и приспособлений и ежемесячные лимиты отпуска. В пределах этих лимитов инструменты и приспособления получают с заводских складов. Изношенные предметы сдают в ремонт или утиль. По второму варианту первичными документами оформляются лишь операции по движению инструментов и приспособлений, приводящие к изменению запасов кладовых (метод постоянного запаса или обменного фонда). В этом случае работники раздаточной кладовой цеха обменивают на заводских складах негодные, изношенные инструменты и приспособления на годные (штука на штуку) без составления первичных документов. При этом варианте учета поступление инструментов в эксплуатацию и списание пришедших в негодность осуществляются через заводские склады. Пополнение или изъятие постоянного запаса инструментов и приспособлений оформляется ведомостью на пополнение (изъятие) постоянного запаса инструментов (приспособлений) формы МБ-1. В ней отражаются все получаемые дополнительно или изымаемые инструменты по их номенклатурным номерам с указанием единицы измерения, цены, количества и суммы. Ведомость составляется в двух экземплярах начальником цеха совместно с начальником инструментального или планового отдела (при необходимости изменения нормы постоянного запаса). Один экземпляр ведомости находится в инструментальном отделе, а второй -- в цехе. На основании данных ведомости вносятся изменения в карточки складского учета материалов (ф. М-12) инструментально-раздаточной кладовой. Инструменты и приспособления могут выдаваться на рабочие места в длительное и кратковременное пользование.

Выдача указанных предметов рабочим в длительное пользование производится кладовой цеха в соответствии с технологическими картами и учитывается в карточке учета малоценных и быстроизнашивающихся предметов (ф. МБ-2). Она заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы. В карточке работник (бригадир) расписывается за полученный инструмент. Последующие выдачи из кладовой годного инструмента взамен нормально изношенного штука на штуку документами не оформляются. Взамен негодного инструмента годный выдается только при наличии акта выбытия.

Для учета инструментов (приспособлений), выданных рабочему из кладовой цеха в кратковременное пользование, применяются инструментальные марки. Марки изготовляются из металла, на каждой из них, как правило, выбивается номер цеха, кладовой, а также табельный номер рабочего. На каждого рабочего заготовляется необходимое количество инструментальных марок. Они выдаются кладовой работникам под расписку в специальной книге (лицевых карточках) при их поступлении на работу. На каждую инструментальную марку кладовщик выдает только один инструмент.

Может также применяться двухмарочная система выдачи инструментов работникам в кратковременное пользование. При этом используются два вида марок: марки с табельным номером рабочего, которые предназначены для установления, кому из работников были выданы инструменты; с номенклатурным номером инструмента, используемые для определения, какие инструменты выданы работникам.

В процессе эксплуатации инструменты и приспособления изнашиваются, ломаются, т. е. приходят в негодность. Для оформления поломки и утери инструментов и приспособлений применяется акт выбытия малоценных и быстроизнашивающихся предметов (ф. МБ-4).

Инструменты и приспособления, передаваемые на заточку или ремонт (если это производится централизованно), оформляются специальным заказом формы МБ-3. Кроме того, на предметы, требующие ремонта, составляются дефектные ведомости.

Учет инструментов в бухгалтерском учете и оформление инвентаря на счетах фирмы всегда вызывает сложности, особенно, если речь идет о производственном предприятии, где наименований инвентаря и инструмента не одна тысяча. Давайте разбираться, что можно отнести к той или иной группе, и как правильно обеспечить контроль сохранности.

Инвентарь – это материальные ценности, которые могут быть отнесены либо к основным фондам компании, либо к материальным запасам фирмы. Инвентарем считаются следующие предметы:

- Мебель в офисе

- Техника для работы администрации

- Все освещение в компании

- Канцелярия фирмы

- Средства пожаробезопасности

- Гигиенические предметы

- Хозинвентарь для уборки

- Инструмент

Неважно как приобретены активы, напрямую от компании, или через ее подотчетного сотрудника, учет инвентаря будет строиться по единым нормам. Не играет роли также и форма оплаты имущества: безналично через банк или передачей денег в кассу поставщика активов.

Какие проводки сделать по учету инвентаря

Дебетовый счет при постановке на учет будет разным, в зависимости от того, хозяйственный инвентарь в бухгалтерском учете это:

- Основные средства компании

- Материально-производственные запасы фирмы

Может быть счет 10 или 01, а вот сумма определяется одинаково: по стоимости всех затрат на приобретение, кроме НДС. Подобное правило прописано в следующих ПБУ – основных документах для бухгалтера:

- 5/01 – для МЦ в компании (утв. 09 июня 2001 года)

- 6/01 – для ОС в фирме (утв. 30 марта 2001 года)

Группировка проводится в зависимости от сроков службы предметов:

- >12 месяцев – основные фонды

- ≤1 г. – материалы

Если это основное средства и предстоит его сложная комплектация, записи могут быть следующими, в зависимости от специфики операций:

| Дебетовый счет | Кредитовый | Наименование операции |

| 08 Капитальные вложения | 60 Расчеты с поставщиками | Приобретение на стороне |

| 19 НДС входящий | 60 | НДС с покупки у поставщика |

| 08 | 10 Материалы | Списание материалов на пробный запуск |

| 08 | 70 ЗП сотрудников | Заработная плата сотрудников, осуществлявших пробный запуск |

| 08 | 69 Платежи ЕСН | ЕСН от ЗП рабочих |

| 01 Основное средство | 08 | Учет в качестве ОС по сформированной ранее стоимости комплектации |

Особенности учета на предприятии производственного инструмента

ЦИС – это центральная служба, которой доверен учет инструмента на предприятии. Функции учетчиков принять, хранить, выдать, отразить движение, принять обратно на хранение, контролировать состояние. Получается, что ЦИС следит за обеспеченностью предприятия инструментом. При этом оформляются и подшиваются следующие обязательные бланки:

- На приемку – входящие накладные и счета-фактуры

- На хранение – инвентарные карточки

- Учетные – журнал движения инструмента

- Планирование – сводные аналитические ведомости

Служба учета инструмента обязана следить за наличием минимального запаса на предприятии для его бесперебойной работы. Существует особая система «на заказ», когда выявляется потребность и в течение короткого срока она удовлетворяется путем покупки или изготовления согласно плану выпуска или приобретения инструмента для компании.

ВАЖНО: восполнить потребность фирмы в инструменте можно и за счет его ремонта, если он будет признан рентабельным.

Минимальная норма запаса определяется специалистами по формуле, где фигурируют такие величины, как:

- Страховой запас

- Расход инструмента

- Минимальная величина

Так строится грамотная система планирования.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Наша организация (ООО на ОСНО) закупила инструменты для производства стоимостью 2000 – 21000 тыс. рублей. Подскажите пожалуйста:нужно ли на инструменты делать «передачу материалов в эксплуатацию» и списывать их как МБП на конкретное ответственное лицо или можно просто списать требованием-накладной на счет затрат? Обязательно ли ООО вести учет МБП? (их стоимость списывается на затраты сразу при передаче в эксплуатацию, а «количественно» они числятся за конкретными ответственными лицами. Поскольку ведется количественный учет - их «количество» приходится списывать по окончании срока использования, а когда МБП закупается много и в разное время – это очень неудобно, гораздо проще сразу списать на счет затрат и «забыть» о купленном предмете). И еще подскажите пожалуйста, если МБП числится на ответственном лице, то по окончании срока эксплуатации обязательно ли выводить из эксплуатации, создавая комиссию и списывать на основании акта.

При выдаче инструмента со склада составляется требование-накладная по форме № М-11. В ней укажите наименование подразделения, которому выдан инструмент, номер счета, на котором учитываются затраты.

Если инструмент пришел в негодность, спишите его на основании акта. Для этого можно использовать унифицированную форму МБ-8 или создать собственный документ.

В обязательном порядке нужно контролировать только инструмент со сроком использования свыше 12 месяцев. Законодательством не урегулирован порядок учета инструмента, переданного в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля можно вести: ведомость учета по каждому подразделению организации; забалансовый учет. Выбранный вариант отразите в учетной политике для целей бухучета.

При выбытии инструмента следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Как оформить и учесть хозяйственные принадлежности

Учет в составе МПЗ

Документальное оформление

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания , утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а). В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п. и Методических указаний, утвержденных ).

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов и Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Если инвентарь пришел в негодность, спишите его на основании акта . Для этого можно использовать унифицированную форму МБ-8 или создать собственный документ. В последнем случае важно, чтобы в форме были предусмотрены все необходимые реквизиты ().

Учет у субъектов малого предпринимательства

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. , ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Контроль сохранности

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01).

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию. Стоимость инвентаря списана на расходы

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета инвентаря и хозяйственных принадлежностей в эксплуатации по каждому подразделению организации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета .

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

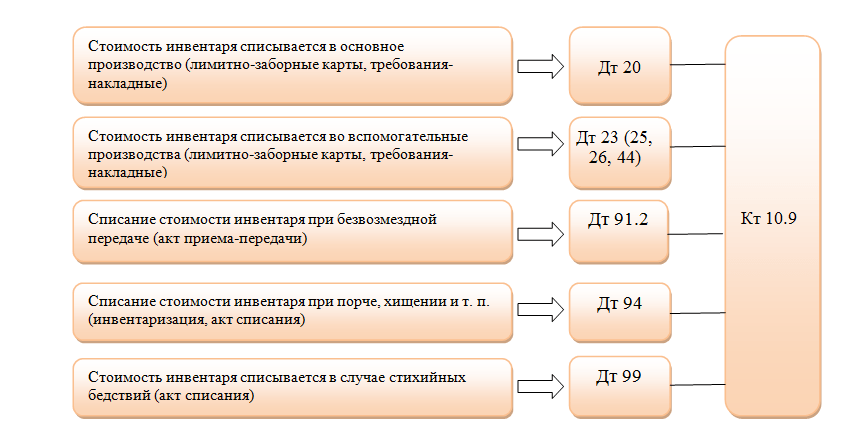

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.

При выбытии инвентаря следует оформить акт о списании . Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Как оформить и учесть отпуск материалов

Документальное оформление

Отпуск (передачу) материалов в эксплуатацию (производство) оформляйте следующими документами:

- лимитно-заборная карта (форма № М-8) применяется при систематическом использовании материалов, когда утверждены нормы и планы их расходования;

- накладная на отпуск материалов на сторону (

Поддержка стран:

Операционная система: Windows

Семейство: Универсальная Система Учета

Назначение: Автоматизация бизнеса

Учет выдачи инструмента

Основные возможности программы:

Вы можете изготавливать любую продукцию, используя при этом любые материалы или полуфабрикаты

По каждой продукции можно составить калькуляцию, чтобы программа автоматически рассчитывала количество необходимого сырья

Есть возможность посмотреть себестоимость каждой выпускаемой продукции

Отдел снабжения может приходовать сырье, передавать в производственный отдел и списывать

Программа может работать с любым количеством складов и подразделений

У Вас сформируется единая база клиентов со всеми необходимыми контактными данными

Все заказы будут храниться в базе данных, по их количеству можно будет планировать объем производства

Заказы можно компоновать по маршрутам следования, которые будут распечатываться водителям

Каждый день можно приходовать произведенную продукцию на склад готовой продукции, сравнивая планируемое потребление сырья с фактическим

Договора, бланки, спецификации заказов и многое другое может формироваться автоматически

К каждому заказу можно прикреплять любые файлы, например, с макетом заказа

Каждую услугу можно разделить на определенные работы и этапы и легко их контролировать

Вы сможете отслеживать исполнение работ по вашим сотрудникам и контролировать их эффективность

Все отделы будут взаимодействовать между собой как единый успешный механизм

Программа умеет по средним производственным показателям показывать на сколько дней беспрерывной работы хватит имеющегося на складе сырья

Вы сможете вести полноценный финансовый учет: проводить доходы, любые расходы, видеть прибыль и смотреть различные аналитические отчеты

Ультра-современная функция связи с АТС позволит видеть данные звонящего, эпатировать клиента, сразу обращаясь к нему по имени, не тратить ни секунды на поиск информации

Нужные данные могут загружаться на ваш сайт для контроля статуса заказа, отображения стоимости продукции - возможностей множество!

Вы можете заказать, чтобы на отдельном большом экране отображались сводки со всех ваших торговых точек. Чтобы Вы в режиме реального времени контролировали: свои доходы, исполнение заданий сотрудниками или процесс производства

Вывод

на экран

Связь с платежными терминалами, чтобы клиенты могли оплачивать свои заказы в ближайшем терминале. Такие оплаты автоматически будут отображаться в программе

Платежные

терминалы

Если у Вас заполняются договора и прочие документы, мы можем настроить их автоматическое заполнение, чтобы один ваш сотрудник с помощью программы выполнял такой же объем работы, как несколько других сотрудников вручную

Заполнение

документов

Система планирования позволяет настроить расписание резервного копирования, получения важных отчетов строго в определенное время и задать любые другие действия программы

Специальная программа сохранит по расписанию копию всех ваших данных в программе без необходимости останавливать работу в системе, автоматически заархивирует и уведомит о готовности

Копирование

Вы сможете быстро внести первоначальные данные, необходимые для работы программы. Для этого используется удобный ручной ввод или импорт данных

Интерфейс программы настолько легок, что в ней может быстро разобраться даже ребенок

Автоматизация бизнеса нами выполнена для множества организаций:

Язык базовой версии программы: РУССКИЙ

Также Вы можете заказать международную версию программы, в которую сможете вносить информацию на ЛЮБОМ ЯЗЫКЕ мира. Даже интерфейс сможете легко перевести самостоятельно, так как все названия будут вынесены в отдельный текстовый файл.

Процесс учета выдачи инструментов отнимает много времени и раздражает тем, что работаете с кучей бумажек? Бланки учета инструментов занимают большую часть Вашего рабочего стола и Вам уже некуда их девать? Учет инструмента и оборудования стал для Вас сущим адом, и Вы не хотите даже касаться этого? В этом случае Вам может помочь автоматизация системы учета инструментов, которая оптимизирует рабочее время, затрачиваемое на заполнение бланков учета инструментов и их выдачи, кроме того, все это будет проводится автоматически.

Вашему вниманию представляется уникальное решение среди методов учета инструмента на предприятии – Универсальная Система Учета, программа учета инструмента на любом типе предприятия, которая навсегда избавит Вас от кучи скопившихся бланков выдачи, и Вы позабудете бумажную работу, с этой программой для учета инструментов, кроме того, наша платформа также заменяет разнообразные карточки учета инструментов в эксплуатации, что тоже весьма полезно и практично, все отчеты и бланки можно печатать прямо из меню программы УСУ!

Ведение учета инструмента с Универсальной Системой Учета становится намного проще, ведь наша программа помогает проводить такие виды учета, как: учет инструмента на производстве, складской учет инструментов, аналитический учет инструментов, учет выданного инструмента, и так далее, этот список можно продолжать до бесконечности. Наша система подходит абсолютно любому предприятию и разрешает фиксировать все действия по выдаче и возврату инструментов и оборудования, заменяя бумажные бланки и документы, при этом, если все же понадобятся печатные варианты документации по учету выдачи инструментов, то платформа УСУ позволяет печатать их с меню, на бланке будет распечатан также Ваш логотип и реквизиты предприятия.

Обширность области действий программного обеспечения УСУ позволяет взаимодействовать с этой платформой абсолютно любому типу предприятия. Включая производственные предприятия по производству оборудования, выдачи рабочего инвентаря и пр. Для пользования нашим программным обеспечением не требуется специальное оборудование, все, что нужно, это только компьютер, а из дополнительного оборудования к нашему ПО, мы можем посоветовать терминал сбора данных, для больших складов, чтобы можно было проще проводить процессы инвентаризации.

Забудьте бумажную волокиту с бланками и бумажными форматами выдачи инвентаря, оптимизируйте собственное время с помощью Универсальной Системы Учета!

Программой могут пользоваться:

Посмотрев следующее видео, можно быстро ознакомиться с возможностями программы УСУ - Универсальной Системы Учета. Если Вы не видите загруженное на YouTube видео, обязательно напишите нам, мы найдем другой способ показать демонстрационный ролик!

Вариант 2. Видео программы для учета на производстве, где можно прослеживать текущий этап исполнения

Посмотрев это видео, можно быстро ознакомиться с возможностями программы УСУ - Универсальной Системы Учета. Если Вы не видите загруженное на YouTube видео, обязательно напишите нам, мы найдем другой способ показать демонстрационный ролик!

Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Вариант 4. Видео программы автоматизации для производства с фиксированными этапами изготовления

Посмотрев данное видео, можно быстро ознакомиться с возможностями программы УСУ - Универсальной Системы Учета. Если Вы не видите загруженное на YouTube видео, обязательно напишите нам, мы найдем другой способ показать демонстрационный ролик!

Скачать программное обеспечение для учета на производстве

Ниже располагаются ссылки для загрузки. Скачать бесплатно можно презентацию программного обеспечения в формате PowerPoint и демонстрационную версию. Причем, демо-версия имеет определенные ограничения: по времени использования и функционалу.

Анатолий Вассерман о новой версии 5.0 программы УСУ

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Анатолий Вассерман родился 9 декабря 1952 года. Окончил Одесский технологический институт холодильной промышленности, по специальности инженер. После окончания института работал программистом. Затем - системным программистом. Впервые на экране появился в 1989 году в клубе «Что? Где? Когда?», затем - на «Брэйн-ринге». В телевизионной «Своей игре» одержал пятнадцать побед подряд в 2001-2002 годах и стал лучшим игроком десятилетия в 2004 году. Пятикратный чемпион Украины по спортивной версии «Своей игры». Четырёхкратный чемпион Москвы по спортивной версии «Своей игры», бронзовый призёр того же соревнования, серебряный 2017 года. Серебряный призёр «Знатокиады» - Всемирных игр знатоков - 2010 года по «Своей игре».

Александр Друзь об Универсальной Системе Учета

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Александр Друзь - первый магистр интеллектуальной игры "ЧГК". Шесть раз награждался призом "Хрустальная сова" как лучший игрок клуба. Обладатель "Бриллиантовой совы" – приза лучшему игроку. Чемпион телевизионной версии «Брейн-ринга». В телевизионной передаче «Своя игра» выигрывал «Линейные игры», «Суперкубок», выигрывал с командой «III Кубок Вызова», установил абсолютный рекорд результативности за одну игру. Автор и ведущий интеллектуальных игр и познавательных программ на различных телеканалах.

Максим Поташёв об эффективности программы УСУ

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Максим Поташев - магистр игры «Что? Где? Когда?», четырёхкратный обладатель приза «Хрустальная сова», дважды чемпион мира, трижды чемпион России, шестикратный чемпион Москвы, трёхкратный победитель Открытого чемпионата Москвы по игре «ЧГК». По итогам всеобщего зрительского голосования в 2000 году признан лучшим игроком за все 25 лет существования элитарного клуба. За кандидатуру Максима Поташёва проголосовало 50 тысяч телезрителей программы. Получил «Большую хрустальную сову» и главный приз юбилейных игр - «Бриллиантовую звезду» магистра игры. Член правления и с 2001 года - вице-президент Международной ассоциации клубов. По профессии - математик, маркетолог, бизнес-тренер. Окончил факультет управления и прикладной математики, преподавал на кафедре общей и прикладной экономики в МФТИ. В августе 2010 года избран президентом Общероссийской общественной организации «Федерация спортивного бриджа России». Возглавляет консалтинговую компанию, которая помогает различным организациям решать задачи, связанные с продажами, маркетингом, клиентским сервисом и оптимизацией бизнес-процессов.

Сергей Карякин о тактике в бизнесе

Кроме мнений о программе УСУ обычных пользователей Вашему вниманию теперь представляются мнения экспертов. Сергей Карякин. В возрасте 12 лет стал самым молодым гроссмейстером в истории человечества. Внесён в Книгу рекордов Гиннесса. Одержал победу в турнире претендентов. Обладатель Кубка мира ФИДЕ. Чемпион мира по быстрым шахматам, чемпион мира по блицу. Заслуженный мастер спорта Украины. Заслуженный мастер спорта России, гроссмейстер России. Награждён орденом «За заслуги» ІІІ степени. Член Общественной палаты Российской Федерации VI состава. Неоднократный победитель детских и юношеских чемпионатов мира и Европы. Победитель и призёр ряда крупных турниров. Чемпион XXXVI Всемирной Шахматной олимпиады в составе сборной Украины, серебряный призёр Олимпиады в составе сборной России. На своей доске показал лучший результат и получил первый индивидуальный приз (на 4 доске). Чемпион России с лучшим результатом на 1-й доске. Чемпион мира в составе сборной России. Полуфиналист Кубка мира. Победитель ряда международных турниров.