4 фсс полугодие. Как сдаются отчеты в фсс

В январе сдайте в фонд соцстраха отчет по страховым взносам по форме 4-ФСС. Читайте в статье, как заполнить отчет 4-ФСС за 4 квартал 2017 года, какие листы заполняют все компании, а какие можно не сдавать, скачайте актуальный бланк и образец заполнения.

Кто должен сдавать 4-ФСС за 4 квартал 2017 года

Отчет по новой форме 4-ФСС за 2017 год (4 квартал) должны сдавать страхователи в системе обязательного социального страхования:

- Работодатели (организации и индивидуальные предприниматели), привлекающие труд наемных работников,

- Организации и ИП, заключившие с физическими лицами гражданско-правовой договор с условием перечисления страховых взносов.

Предпринимателям, не привлекающим наемных работников, сдавать расчет не нужно.

Расчет должны сдавать и организации, фактически не осуществляющие деятельность и не привлекающие работников. В этом случае отправляйте нулевой расчет 4-ФСС.

Сроки сдачи 4-ФСС за 4 квартал 2017 года

Отчетными периодами для 4-ФСС являются:

- 1 квартал,

- 6 месяцев,

- 9 месяцев,

- Календарный год.

Срок отправки расчета зависит от способа его оформления:

- В бумажном виде отчет сдавайте до 20 числа месяца, следующего за отчетным периодом,

- В электронном виде расчет можно отправить до 25 числа месяца, следующего за отчетным периодом.

В бумажном виде могут отчитываться работодатели, нанимающие не более 25 работников. Если численность работников превышает 25 человек, то ФСС примет отчетность только в электронном виде.

Для формы 4-ФСС действует правило переноса. Если последний день отправки отчетности выпадает на выходной или праздничный нерабочий день, то срок отправки переносится на рабочий день, следующий за выходным. Благодаря этому правилу срок сдачи 4-ФСС за 4 квартал 2017 года на бумаге переносится на 22 января 2018 года.

Куда сдавать 4-ФСС за 4 квартал 2017 года

Сдавайте расчет в территориальное отделение Фонда социального страхования по месту регистрации предприятия. Индивидуальные предприниматели отчитываются в ФСС по адресу места жительства.

Если у предприятия есть обособленные подразделения, они обязаны отчитываться перед фондом и сдать годовую форму 4-ФСС по своему юридическому адресу, если одновременно выполняются условия:

- Подразделение выделено на отдельный баланс,

- Имеет свой расчетный счет,

- Самостоятельно начисляет зарплату своим работникам.

Обособленные подразделения отчитываются в такие же сроки, как и все остальные предприятия.

Новый бланк 4-ФСС за 2017 год: что изменилось

7 июня 2017 года чиновники изменили форму бланка 4-ФСС (приказ ФСС РФ от 7 июня 2017 г. №275 "О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381).

Новый бланк применяется, начиная с отчетности за 9 месяцев 2017 года. Эта же форма 4-ФСС применяется для отчетности за 4 квартал 2017 года.

Что изменилось в новой форме?

Изменения коснулись титульного листа и таблицы 2. На титульном листе появилась группа реквизитов, для определения источников финансирования бюджетных организаций. Коммерческие организации и ИП эти реквизиты не заполняют.

В таблице 2 появились новые строки:

Порядок и образец заполнения 4-ФСС за 4 квартал 2017 года

Мы разобрались, кто, когда и на каком бланке сдает форму 4-ФСС за 4 квартал 2017 года. Посмотрим, как заполнять расчет.

Отчет состоит из титульного листа и 6 таблиц:

- Таблица 1 – расчет базы для начисления страховых взносов,

- Таблица 1.1 – сведения о страховых взносах, если работники отправлялись на работу в другую организацию,

- Таблица 2 – расчеты по обязательному социальному страхованию,

- Таблица 3 – расходы работодателя на обязательное социальное страхование от несчастных случаев и проф.заболеваний,

- Таблица 4 – численность пострадавших от несчастных случаев на производстве,

- Таблица 5 – результаты спец.оценки условий труда.

Титульный лист

На титульном листе формы 4-ФСС за 4 квартал 2017 года укажите регистрационные данные предприятия или ИП.

Регистрационный номер страхователям присваивает территориальный орган ФСС по месту регистрации предприятия:

- Юридические лица регистрируются в ФСС «автоматически» в момент государственной регистрации при создании. Узнать свой регистрационный номер компания может из выписки из ЕГРЮЛ, в том числе на сайте ФНС, или обратившись в ФСС,

- Предприниматели самостоятельно проходят процедуру регистрации в ФСС, если привлекают наемных работников. В этом случае регистрационный номер получите в органе ФСС по месту жительства предпринимателя.

Коды отчетного периода указаны в самом бланке отчета:

- 03 – 1 квартал,

- 06 – полугодие,

- 09 – 9 месяцев,

- 12 – год или обращение за возмещением средств.

Мы сдает форму за 2017 год, поэтому выбираем код «12».

- ИНН и КПП (предприниматели графу «КПП» не заполняют),

- ОГРН или ОГРНИП,

- Код ОКВЭД,

- Контактный телефон,

- Наименование организации или полные ФИО предпринимателя,

- Юридический адрес страхователя.

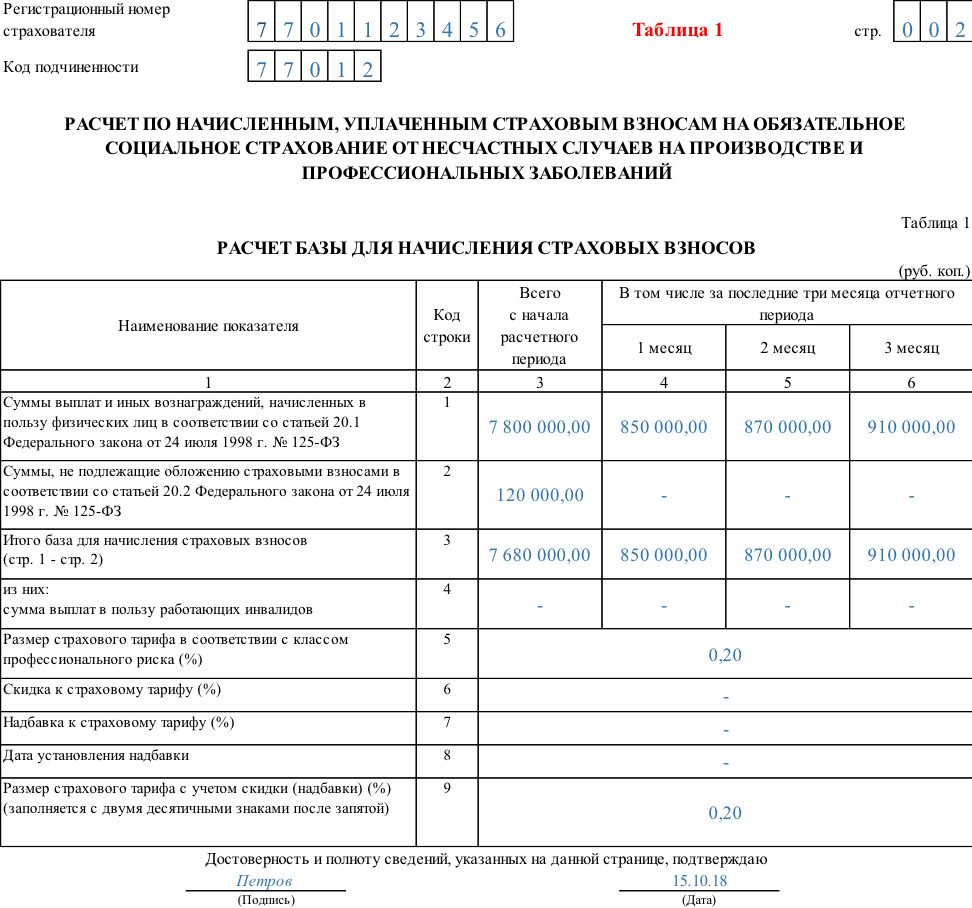

Таблица 1: расчет базы

В таблице 1 укажите суммы выплат в пользу работников.

В строке 1 укажите все выплаты работникам:

- В графе 3 – все суммы, начисленные за 12 месяцев 2017 года,

- В графах 4 – 6 укажите суммы, начисленные в октябре, ноябре и декабре 2017 года.

Обратите внимание

Указывайте все начисления в пользу работников, независимо от того, выплачены они работникам или нет.

Например, зарплату работникам начислили 31 октября 2017г., а фактически выплатили 5 ноября. Эту сумму укажите в графе 4 строки 1.

В строке 2 укажите суммы, не подлежащие обложению страховыми взносами. Перечень таких выплат содержится в ст. 20.2 125-ФЗ.

В строке 3 укажите итоговую базу для начисления страховых взносов за 2017 год. Для этого по каждой графе отнимите из строки 1 строку 2.

В строках 5 – 9 укажите тариф страховых взносов с учетом скидок и надбавок.

Таблицу 1.1 формы 4-ФСС за 4 квартал заполняют только те работодатели, которые временно направляют своих работников к другому работодателю. В таблице указывают численность направленных работников, выплаты в их пользу, тариф страховых взносов принимающей стороны.

Таблица 2: расчеты по обязательному социальному страхованию

Таблицу 2 заполняйте по данным бухгалтерского учета.

Пример

Страховые взносы за декабрь 2016 года перечислили в январе 2017 года. Значит, по состоянию на 1 января 2017 года у компании была задолженность перед ФСС в сумме взносов за декабрь. Ее необходимо указать в строке 1.

В строке 1.1 укажите задолженность по взносам снятого с учета обособленного подразделения, если оно было у организации.

В строке 2 укажите суммы начисленных взносов на травматизм:

В строках 3 – 7 укажите суммы взносов, начисленных по результатам проверок, полученных от ФСС, зачтенных излишне уплаченных, если такие были.

Если по итогам года образовалась переплата страховых взносов, то в строках 9 – 11 укажите задолженность фонда перед организацией.

Строки 12 – 14.1 заполняйте, если по состоянию на 1 января 2017 года у компании имелась переплата по страховым взносам, перешедшая с 2016 года.

В строке 15 укажите суммы расходов на обязательное страхование по травматизму.

В строке 16 впишите суммы, фактически перечисленные в бюджет Фонда социального страхования. Эту строку удобно заполнять по выписке банка:

Заполнить строку 19 очень легко: от строки 8 отнимите строку 18:

- Если получился 0 руб., то нет ни задолженности, ни переплаты, в строке 19 ставьте прочерк,

- Если получился результат со знаком «плюс», то имеется задолженность, которую нужно указать в строке 19,

- Если получился результат со знаком «минус», то имеется переплата, нужно заполнять строки 9 – 11, а в строке 19 поставить прочерк.

Ответственность страхователя

За использование устаревшего бланка 4-ФСС за 4 квартал 2017 года штрафа не предусмотрено. Однако такой отчет не пройдет входной контроль и не будет принят.

В случае опоздания с отправкой отчета компания будет оштрафована. Штраф начисляется в размере 5% от суммы взносов за каждый день просрочки. В расчете штрафа участвуют взносы за весь 4 квартал 2017 года. Сумма штрафа не может быть меньше 1000 руб. и не больше 30% суммарных взносов за 4 квартал.

Должностное лицо, ответственное за отправку отчетности, может быть оштрафовано по ч.2 ст.15.33 КоАП РФ на сумму от 300 до 500 руб.

В данной статье речь идет о порядке заполнения отчета 4-ФСС за 3 квартал 2018 года. Напомним, что с 2016 года контроль за страховым взносами был передан в налоговую инспекцию. Отчетность по ним тоже теперь сдается налоговикам. Однако один из видов взносов остался «под управлением» внебюджетного фонда. Речь идет о платежах на страхование от несчастных случаев и профессиональных заболеваниях или, как их часто коротко называют – взносах «за травматизм». Соответственно – и отчетную форму 4-ФСС по этим платежам по-прежнему нужно сдавать в Фонд социального страхования (ФСС). Рассмотрим, как следует заполнять и сдавать отчет 4-ФСС за 9 месяцев 2018 года и предложим для скачивания новый бланк 4-ФСС за 3 квартал 2018 года. Также в статье приводятся сроки сдачи отчета 4-ФСС за 9 месяцев 2018 года. Сразу скажем, что отчет 4-ФСС заполнения нарастающим итогом с начала 2018 года. Поэтому при при необходимости, вы можете ознакомиться с .

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2018 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2018 года можно бесплатно скачать .

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.

В «бумажном» виде 4-ФСС за предоставляется до 20 числа месяца, следующего за отчетным периодом, а электронную версию данного отчета нужно предоставлять не позднее 25 числа. Т.е. отчет 4-ФСС за 9 месяцев 2018 года нужно сдать до 22.10.2018 «на бумаге» (т.к. 20 октября – выходной день) и до 25.10.2018 – в электронном виде.

А если организация не ведет деятельность?

«Нулевой» 4-ФСС за 3 квартал 2018 года нужно сдать, даже если в течение отчетного периода (с января по сентябрь 2018 года включительно) организация не вела деятельность. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

Выплаты по гражданско-правовым договорам отражайте в таблице 1 формы 4-ФСС, только когда начисляли взносы в пользу физлиц-исполнителей. Начисляйте взносы на травматизм, если такую обязанность предусмотрели в договоре. Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте.

Куда сдавать 4-ФСС за 9 месяцев 2018 года

Если у организации нет обособленных подразделений, то расчет 4-ФСС за 3 кв. 2018 года сдавайте в территориальное отделение ФСС по её местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если же обособленные подразделения есть, то форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения, если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес и КПП обособленного подразделения.

Как заполнять 4-ФСС 9 месяцев 2018 года

Форма состоит из титульного листа и нескольких таблиц, каждая из которых содержит отдельный блок информации.

В составе отчета 4-ФСС за 3 квартал 2018 года обязательными для заполнения являются только основные листы, содержащие общие сведения о плательщике, страховых взносах и мероприятиях по охране труда:

- Титульный лист.

- Таблица 1, содержащая расчет базы для исчисления взносов.

- Таблица 2, в которой отражается состояние расчетов с подразделением ФСС.

- Таблица 5, включающая сведения о проведенной спецоценке условий труда и медосмотрах.

Остальные таблицы применяются только, если у страхователя есть данные для их заполнения:

- Таблица 1.1 используется, если страхователь временно направляет своих работников для работы у другого юридического лица или ИП.

- Таблица 3 содержит сведения о расходах по обязательному страхованию (например – оплата больничных по несчастным случаям на производстве).

- Таблица 4 отражает информацию о количестве несчастных случаев и профессиональных заболеваний.

По такому же принципу будем рассматривать порядок заполнения отчета – сначала все «обязательные» листы, а затем – «дополнительные».

Образец заполнения формы 4-ФСС за 9 месяцев 2018 года можно скачать .

Титульный лист 4-ФСС

Данный раздел 4-ФСС включает в себя общую информацию о страхователе и самой форме.

| Название поле | Что указывать |

| Регистрационный номер | Это идентификатор страхователя, который присваивается при постановке на учет в отделении ФСС |

| Код подчиненности | Показывает, в каком подразделении ФСС страхователь зарегистрирован в настоящее время |

| Номер корректировки | Указывает на то, является ли отчет первичным, или в него уже вносились изменения. Первый вариант отчета содержит в данном поле код «000», последующие – соответственно «001», «002» и т.д. Если после сдачи отчета форма была изменена, то исправленный отчет предоставляется в формате, актуальном на тот период, за который была выявлена ошибка |

| Поле «Отчетный период» | Служит одновременно для заполнения сведений о периоде, за который сдается отчет и для информации о заявках на выделение средств для выплаты страхового возмещения. При «обычной» подаче отчета период заносится в две левые ячейки: девять месяцев – «09» (с января по сентябрь 2018 года). Если же страхователь обращается за получением денежных средств, то заполняются только две правые ячейки поля. В них заносится количество обращений – от 01 до 10. |

| Поле «Календарный год» | Заносится год, к которому относится отчетный период, в четырехзначном формате. Т.е. в данном случае – 2018. |

| Поле «Прекращение деятельности» | Заполняется только в том случае, когда страхователь находится в стадии ликвидации и отчет предоставляется в соответствии с п.15 ст.22.1 Закона № 125-ФЗ. Тогда в поле проставляется буква «Л». Если же страхователь ведет деятельность и предоставляет отчетность в текущем режиме, то данное поле не заполняется |

| Поле «Полное наименование / ФИО» | Для юридического лица указывается наименование организации (обособленного подразделения, отделения иностранной организации) в соответствии с учредительными документами. Для физического – ФИО предпринимателя либо другого страхователя в соответствии с документом, удостоверяющим личность. ФИО указывается без сокращения (отчество – при наличии). |

| Поля «ИНН» и «КПП» | Проставляются соответствующие коды для юридического или физического лица в соответствии со свидетельством о постановке на налоговый учет. ИНН физического лица содержит 12 знаков, а юридического – 10, поэтому для организации в первых двух ячейках следует проставить нули. Поле «КПП» заполняется только для юридических лиц и их обособленных подразделений. |

| Название поле | Что указывать |

| Поля «ОГРН/ОРГНИП» | Указывается основной государственный регистрационный номер юридического лица или ИП в соответствии со свидетельством о государственной регистрации. Номер юридического лица содержит на две цифры меньше, чем у ИП. Поэтому для организации две первые ячейки поля, аналогично ИНН, будут содержать нули. |

| Поле «Код ОКВЭД» | Указывается код вида экономической деятельности по классификатору ОК 029-2014 (КДЕС Ред. 2) с учетом отнесения этого вида к соответствующему классу профессионального риска (постановление Правительства РФ от 01.12.05 № 713). Начиная со второго года деятельности страхователь указывает код, подтвержденный ФСС РФ (приказ Минздравсоцразвития РФ от 31.01.2006 № 55). |

| Поле «Бюджетная организация» | Заполняют страхователи, получающие финансирование из бюджета, в соответствии с источником: – федеральный бюджет – «1»; – бюджет субъекта РФ – «2»; – муниципальный бюджет – «3»; – смешанное финансирование – «4» |

| Поле «Номер контактного телефона» | Указывается телефон для связи страхователя, его представителя или правопреемника, в зависимости от того, кто именно сдает отчет |

| Поля «Среднесписочная численность работников», «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредным или опасными производственными факторами» | Указываются соответствующие показатели, рассчитанные в соответствии с приказом Росстата от 22.11.2015 № 772. |

| Поля «Расчет предоставлен на» и «С приложением подтверждающих документов и их копий на» | Указываются соответственно количество листов самого отчета и подтверждающих документов (при их наличии). |

| поле «Достоверность и полноту сведений подтверждаю» | Указываются: – ФИО руководителя предприятия, ИП, физического лица или представителя страхователя; – подпись, дата и печать (при наличии); – если отчет сдает представитель, то указываются реквизиты документа, подтверждающего его полномочия. |

| Поле «Заполняется работником фонда» | Указывается: – способ предоставления (1 – лично на бумажном носителе, 2 – по почте); – количество листов самого отчета и приложений; – дата приемки, ФИО и подпись сотрудника ФСС. |

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.

Таблица 5: информация о специальной оценке

По строке 1 таблицы 5 «Сведения о проведенной специальной оценке условий труда и медосмотрах» указывается информация о проведенной спецоценке условий труда (СОУТ):

- В графе 3 указывается общее количество рабочих мест страхователя

- В графе 4 – количество рабочих мест, в отношении которых проведена СОУТ на начало 2018 года.

- В графах 5 и 6 из показателя графы 4 указывается количество оцененных рабочих мест с вредными и опасными условиями труда (3 и 4 класс опасности).

Если на начало года не истек срок действия ранее проведенной аттестации рабочих мест (ст. 27 закона от 28.12.2013 № 426-ФЗ «О СОУТ»), то строка 1 заполняется по результатам аттестации. Если ни спецоценка, ни аттестация не проводилась, то в соответствующих графах проставляются нули.

По строке 2 приводится информация об обязательных медосмотрах работников, которые трудятся во вредных или опасных условиях.

- В графе 7 указывается общее количество таких работников, подлежащих медосмотру, на начало года.

- В графе 8 отражается количество работников, фактически прошедших медосмотры на начало года.

Сведения о медосмотрах заносятся в соответствии с п. 42, 43 Порядка, утвержденного приказом Минздравсоцразвития от 12.04.11 № 302н.

Таблица 1.1: информация о заемном персонале

Таблица 1.1«Сведения, необходимые для исчисления взносов страхователями, указанными в п. 2.1 ст. 22 закона № 125-ФЗ» – первая из «необязательных» частей отчета. Ее заполняют только те страхователи, которые временно направляют своих сотрудников для работы у другого юридического лица или ИП.

Каждая строка таблицы соответствует одному предприятию (ИП), на которое направлены работники

- Графы 2,3,4 содержат соответственно номер в ФСС, ИНН и ОКВЭД принимающего субъекта.

- В графе 5 указывается общая численность временно направленных работников.

- Графы 6 – 13 содержат базу для начисления страховых взносов, т.е. выплаты в пользу указанных работников. Суммы показываются за весь отчетный период и отдельно – помесячно за июль-сентябрь. Из каждого показателя выделяется сумма выплат в пользу инвалидов.

- В графах 14 и 15 указывается размер страхового тарифа принимающего субъекта, без учета и с учетом скидок (надбавок).

Таблица 3: расходы на обязательное социальное страхование

Эту часть отчета заполняют те страхователи, которые самостоятельно производят расходы по страхованию от несчастных случаев и профессиональных заболеваний.

В графах 3 и 4 указывается соответственно количество оплаченных дней (там, где это применимо) и сумма выплаты. По строкам таблицы отражаются виды расходов:

- По строкам 1 и 4 – пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями.

- По строкам 2, 3, 5, 6 из строк 1 и 4 выделяются выплаты внешним совместителям и пострадавшим в другой организации.

- По строке 7 указываются расходы на оплату дополнительного отпуска для санаторно-курортного лечения.

- По строке 8 из строки 7 выделяются затраты на отпускные работникам, пострадавшим в другой организации

- В строке 9 отражается финансирование предупредительных мер по сокращению травматизма и профессиональных заболеваний в соответствии с Правилами, утвержденными приказом Минтруда от 10.12.12 № 580н.

- В строке 10 суммируются все виды расходов. Она представляет собой сумму строк 1,4,7,9.

- В строке 11 справочно отражаются суммы начисленных, но не выплаченных на отчетную дату пособий. Пособия, начисленные за последний месяц (сентябрь 2018г.), если по ним еще не истек срок выплаты, в данную строку не включаются.

Таблица 4: сисленность пострадавших в связи со страховыми случаями

Эту таблицу заполняют только те страхователи, у которых в 2018 году происходили несчастные случаи на производстве или были выявлены профессиональные заболевания.

- По строке 1 заполняются данные об общем количестве несчастных случаев на основании актов по форме Н-1 (постановление Минтруда от 24.10.2002 № 73)

- По строке 2 выделяются несчастные случаи со смертельным исходом.

- По строке 3 отражаются сведения о зарегистрированных случаях профессиональных заболеваний (постановление Правительства РФ от 15.12.2000 № 967).

- По сроке 4 указывается общее количество пострадавших, т.е. суммируются показатели строк 1 и 3.

- По строке 5 выделяется количество пострадавших по случаям, закончившимся только временной нетрудоспособностью.

Несчастные случаи и профессиональные заболевания относят к отчетному периоду, исходя из даты проведения экспертизы по проверке указанных фактов.

Возможные штрафы

Штрафы за нарушения при сдаче отчета 4-ФСС за 9 месяцев 2018 года установлены ст. 26.30 закона № 125-ФЗ.

Непредставление отчета за 3 квартал 2018 года наказывается штрафом в размере 5% суммы страховых взносов за последние три отчетных месяца за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа – 1000 рублей, максимальная – 30% от указанной суммы взносов.

Также страхователь может быть оштрафован за сдачу отчета «на бумаге», если он обязан сдавать форму в электронном виде. В данном случае размер штрафа составит 200 руб.

Кроме того, на ответственных должностных лиц может быть дополнительно наложен административный штраф в размере от 300 до 500 руб. (ст. 15.33 КоАП).

А вот правовые основания для блокировки счетов налогоплательщика у контролирующих органов в данном случае отсутствуют. Форма 4-ФСС не является налоговой декларацией, поэтому положения п. 3 ст. 76 НК РФ на нее не распространяются. Эта позиция изложена в письме Минфина РФ от 21.04.2017 N 03-02-07/2/24123.

Вывод

Отчет 4-ФСС за 9 месяцев 2018 года содержит информацию о начисленных и уплаченных страховых взносах «за травматизм», а также дополнительные сведения, связанные с охраной труда на предприятии. Обязательными для заполнения являются титульный лист и таблицы 1,2,5. Остальные разделы формы заполняются при наличии данных. Формат представления и порядок сдачи зависит от численности застрахованных лиц. За нарушение регламента предоставления отчета предусмотрены штрафные санкции.

В соответствии с п. 10 ст. 15 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС и ТФОМС», плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек , а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты, указанные в части 9 настоящей статьи, в орган контроля за уплатой страховых взносов по установленным форматам в форме электронных документов, т.е. в случае ФСС РФ - в отделение Фонда или его филиал в зависимости от того, где плательщик состоит на учете в качестве страхователя.

Для того, чтобы сдать отчетность в электронном виде, требуется следующее:

Получить расширенные права доступа на портале ФСС;

Получить в специальной организации - Удостоверяющем центре сертификат электронной подписи (ЭП) организации-страхователя на ключевом носителе (дискете, специальном защищенном от несанкционированного доступа устройстве, флешке или др.);

Установить на компьютер сертифицированные средства криптографической защиты информации (СКЗИ), например, КриптоПро CSPили VipNet CSP;

Установить на компьютер сертификаты ЭП ФСС и специальную программу (утилиту) для шифрования и подписания документов с помощью ЭП.

Рассмотрим эти пункты подробнее.

1.Получение расширенных прав доступа на портале ФСС

Для начала нужно зарегистрироваться на портале ФСС fz122.fss.ru , нажав кнопку "Регистрация" вверху в левой части страницы портала. При регистрации необходимо указать адрес действующей (актуальной) электронной почты, так как на этот адрес придет уведомление о регистрации с указанием логина и ссылкой для подтверждения регистрации, но пароль необходимо запомнить (и записать в надежном месте) самостоятельно, т.к. в письме он не содержится.

Получив письмо, нужно подтвердить регистрацию, пройдя по вложенной в письме ссылке.

После подтверждения регистрации для получения расширенных прав доступа необходимо заполнить реквизиты своей компании на закладке «Организации». При заполнении реквизитов потребуется выбрать из списка региональное отделение/филиал Фонда – обычно номер регионального отделения ФСС совпадает с первыми четырьмя цифрами регистрационного номера страхователя и указывается в отчете по форме 4 ФСС РФ в графе «Код подчиненности».

После сохранения заполненных реквизитов можно переходить к формированию «Заявления страхователя о предоставлении расширенных прав доступа в поисково-мониторинговой системе ФСС РФ» . При выборе пункта меню «Заявление страхователя» данные будут проставлены автоматически из реквизитов организации.

Далее распечатываем заявление, подписываем его у руководителя, заверяем печатью и передаем его в ФСС, в тот филиал, в котором плательщик состоит на учете в качестве страхователя. Кроме того, можно отправить оригинал заявления по почте заказным письмом. В течение нескольких дней заявление будет рассмотрено и на электронную почту придет письмо с уведомлением о предоставлении расширенных прав доступа.

Подробные пошаговые инструкции изложены в документе «Рекомендации по сдаче расчетных ведомостей по Форме 4-ФСС в электронном виде с использованием ЭЦП» , который можно найти на сайте portal.fss.ru.

2.Получение сертификата ЭП на ключевом носителе

Предупреждаем сразу: «бесплатное предоставление отчетности через портал ФСС» означает только то, что самому ФСС платить ничего не нужно. Однако если у нас нет цифровой подписи, то придется ее заказать у поставщиков данной услуги – Удостоверяющих центров за деньги.

Список доверенных Удостоверяющих центров Фонда социального страхования РФ можно найти по ссылке: http://fss.ru/uc/ .

Порядок действий в различных удостоверяющих центрах разнится в деталях, но суть одна и та же. Подробности можно узнать, если зайти на сайт конкретного удостоверяющего центра или позвонить им по телефону.

3.Получение сертифицированных средств криптографической защиты информации (СКЗИ), например, Крипто Про CSP или VipNet CSP

СКЗИ «КриптоПро» CSP. Дистрибутив программы Крипто Про CSP можно скачать на сайте http://cryptopro.ru после регистрации. Бесплатная версия программы действует 30 дней, а затем необходимо приобрести лицензию на право пользования продуктом.

Чтобы скачать дистрибутив программы Крипто Про CSPс сайта, нужно выбрать на главной странице меню Продукты - СКЗИ «КриптоПро CSP/TLS/JCP» - Загрузка файлов.

Для начала рекомендуется скачать файл «Документация по установке и использованию КриптоПро CSP 3.6 R2» и в списке предложенных дистрибутивов выбирать тот, который подходит для операционной системы, которая установлена на Вашем компьютере.

Для скачивания доступны дистрибутивы КриптоПро, предназначенные для 32 и 64 разрядных версий Windows. Чтобы определить версию своей системы, зайдите на своем компьютере в Панель управления – Система/Сведения о системе. Если тип системы не указан, то, скорее всего, она 32 разрядная. Установка дистрибутива СКЗИ КриптоПро CSP должна производиться пользователем, имеющим права администратора .

Затем необходимо установить и настроить программу, руководствуясь документацией по установке и использованию СКЗИ КриптоПро.

Программу ViPNet CSP можно скачать с сайта производителя http :// infotecs . ru

4.Получение сертификатов ЭП ФСС и утилиты для шифрования и подписания ЭП документов

Для продолжения работы необходимо с сайта f 4. fss . ru скачать и установить на свой компьютер следующие файлы:

Корневой сертификат УЦ ФСС РФ;

Сертификат открытого ключа подписи уполномоченного лица ФСС РФ для шифрования отчета и проверки квитанции;

Утилиту для шифрования и подписания ЭП документов.

Устанавливать сертификаты ФСС и настраивать утилиту для шифрования нужно, руководствуясь «Рекомендациями по сдаче расчетных ведомостей по Форме 4-ФСС в электронном виде с использованием ЭП», упомянутыми в 1 пункте.

После установки и настройки всех компонентов можно переходить к подготовке файла отчета. Данный файл можно подготовить с помощью сервиса сайта portal.fss.ru (раздел Форма 4-ФСС), который позволит произвести проверку взаимоувязок между таблицами расчета, а в конце выгрузить расчет в виде XML-файла.

Подготовленный файл отчета необходимо подписать закрытым ключом (ЭП организации) и зашифровать открытым ключом уполномоченного лица ФСС согласно Рекомендациям ФСС. После подписания и шифрования файл отчета можно отправлять либо с помощью Утилиты для подписания и шифрования arm.exe, либо непосредственно шлюз ФСС РФ f4.fss.ru. После отправки отчету будет присвоен уникальный Идентификатор – обязательно надо записать и сохранить этот номер.

В случае выявления ошибок при проверке файла отчета необходимо еще раз повторить этапы заполнения отчета с последующим его сохранением, подписанием и шифрованием.

Просмотреть расшифровку ошибки можно, воспользовавшись ссылкой «Скачать отчет» на портале ФСС и открыв его в Блокноте.

При успешном прохождении четырех этапов проверки файла отчета будет сформирована Квитанция, которую необходимо скачать и сохранить на своем компьютере. Квитанцию можно скачать на портале ФСС в разделе «Проверка и контроль», воспользовавшись уникальным Идентификатором отчета. Файл Квитанции является юридически значимым документом , подтверждающим факт приема отчета ФСС.

С помощью утилиты АРМ подписания и шифрования Ф4 на вкладке «Проверить подпись» можно расшифровать и проверить подпись Квитанции. Расшифрованную Квитанцию нужно распечатать и подшить к отчету.

Обращаем Ваше внимание, что обработка файла отчета может происходить на портале ФСС в течение 48 часов, поэтому необходимо отправлять отчет заблаговременно.

В случае, если в браузере недоступны кнопки, которые должны быть активными, попробуйте сделать сделать следующие настройки в обозревателе:

Меню «Сервис» - «Свойства обозревателя» - вкладка «Дополнительно» - Восстановить значения по умолчанию ;

- вкладка «Безопасность» - Надежные узлы - кнопка «Другой» - элементы Active X и модули подключения – выбрать «включить» во всех подразделах ;

- вкладка «Конфиденциальность» - Параметры - выбрать уровень низкий ;

- вкладка «Конфиденциальность» - Блокирование всплывающих окон – Включить блокирование всплывающих окон - галочку снять ;

- вкладка «Дополнительно» - «TLS 1.0, SSL 2.0 SSL 3.0» - галочки поставить ;

- вкладка «Дополнительно» - Показывать уведомление о каждой ошибке сценария - галочку поставить;

- вкладка «Общие» – История просмотра – кнопка «Удалить» - удалить Cookie, временные файлы интернета.

После этого проблем с работой портала ФСС РФ быть не должно.

Дата: 06.12.18

Каков последний срок сдачи 4-ФСС за 4 квартал 2018 года? До какого числа необходимо обязательно сдать расчет в январе 2019 года? Изменились ли сроки сдачи? По новой или по старой форме сдавать расчет? Ответы на эти вопросы представлены в этой статье.

Срок сдачи расчета

По итогам 4-го квартала 2018 года все организации и ИП, являющиеся страхователями, обязаны отчитаться в Фонд соцстраха. Актуальная форма для отчетности за 4 квартал 2018 года утверждена Приказом ФСС от 07.06.2017 № 275, но сроки сдачи определены пунктом 1 статьи 24 Федерального закона от 24.07.1998 № 125-ФЗ.

Последний срок подачи расчета зависит от ряда обстоятельств.

При численности застрахованных лиц 25 или менее человек сдавать расчет можно на бумажном носителе, но не позднее 20-го числа месяца, который следует за отчетным периодом. Если в организации более 25 человек, то отчет надлежит сдать в электронном виде не позднее 25-го числа того же месяца.

Последние сроки сдачи за 2018год следующие:

- 21 января 2019 года - (поскольку 20 число является выходным, срок переносится на ближайший за выходным рабочий день) в бумажном виде, при среднесписочной численности работников за предыдущий отчетный период 25 или менее человек;

- 25 января 2019 года - в электронном виде, при среднесписочной численности работников за предыдущий отчетный период более 25 человек.

Изменения в форме.

Изменения в форме, внесенные приказом от 07.06.2017 № 275 затронули титульный лист, который дополнен полем "Бюджетная организация" и таблицу 2, где внесены две строчки 1.1 и 14.1, которые отражают задолженность компании и фонда при реорганизации или снятия с учета обособленного подразделения юридического лица. Эта форма впервые использовалась при сдаче отчетности за 9 месяцев 2017 года. По этой же форме надлежит сдавать отчет и за 2018 год.

Форму 4 ФСС за 4 кв. 2018 года можно посмотреть и скачать

ШТРАФ ЗА НАРУШЕНИЕ СРОКА СДАЧИ РАСЧЕТА

В случае сдачи отчетности после 21-го и 25-го января 2019 года в бумажном и электронном виде соответственно, фонд предъявит штраф компании и непосредственно должностному лицу, ответственному за отчетность.

Штраф за пропуск срока сдачи отчета в фонд соцстраха составит 5% от взносов на травматизм, начисленных за отчетный квартал, т.е. за апрель-июнь, причем независимо от того, просрочен срок на полный месяц или нет. Максимальный штраф - 30% от суммы взносов, минимальный - 1000 рублей (ст. 26.30 Федерального закона № 125-ФЗ).

Кроме того, если страхователь, который должен представить отчет через интернет, сдал расчет на бумаге, штраф составит 200 рублей.

Наряду с этим, административную ответственность за несданный отчет в фонд социального страхования понесет и руководитель организации - за совершение административного правонарушения (ч. 2 ст. 15.33 КоАП РФ). Сумма этой ответственности - от 300 до 500 рублей. Однако индивидуальный предприниматель от подобной административной ответственности освобожден.

Статьей 26.25 Федерального закона № 125-ФЗ предусмотрены ситуации, при которых не может быть применена ответственность. К ним относятся: стихийное бедствие или если лицо не отдавало отчета своим действиям по причине болезни, или выполняло письменные разъяснения фонда.

Закон предусматривает как смягчающие, так и отягчающие обстоятельства. Тяжелая финансовая ситуация может быть признана смягчающими обстоятельствами. В этом случае величина штрафа за несдачу отчета в ФСС может быть снижена в два раза. Но при повторном нарушении размер штрафа вырастет вдвое.

Какой последний срок сдачи 4 ФСС за 4 квартал 2018 года? Какую форму использовать? В каком виде сдавать отчетность - в электронном или бумажном? Ответ на эти и другие вопросы - в этом материале

Какой последний срок сдачи 4 ФСС за 4 квартал 2018 года? Какую форму использовать? В каком виде сдавать отчетность - в электронном или бумажном? Ответ на эти и другие вопросы - в этом материале

При представлении отчетности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний должна применяться форма 4 ФСС за 2018 года. В статье рассмотрены основные отличия актуальной формы от предыдущих и предоставлена возможность скачать новый бланк бесплатно

При представлении отчетности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний должна применяться форма 4 ФСС за 2018 года. В статье рассмотрены основные отличия актуальной формы от предыдущих и предоставлена возможность скачать новый бланк бесплатно

![]() В 2018 году расчет по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний сдается по форме, которая по-прежнему называется 4 ФСС Эта форма утверждена Приказом ФСС от 07.06.2017 № 275 и должна применяться при сдаче отчетности за 4 квартал 2018 года.

В 2018 году расчет по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний сдается по форме, которая по-прежнему называется 4 ФСС Эта форма утверждена Приказом ФСС от 07.06.2017 № 275 и должна применяться при сдаче отчетности за 4 квартал 2018 года.

Сроки для сдачи нового расчета по «травматизму» остались прежними, и зависят от количества сотрудников у страхователя (п. 1 ст. 24 закона от 24.07.1998 №125-ФЗ):если работников более 25, то расчет сдается электронно,а если работников меньше, то расчет можно сдать на бумаге

Сроки для сдачи нового расчета по «травматизму» остались прежними, и зависят от количества сотрудников у страхователя (п. 1 ст. 24 закона от 24.07.1998 №125-ФЗ):если работников более 25, то расчет сдается электронно,а если работников меньше, то расчет можно сдать на бумаге

В этой статье представлена информация про срок сдачи формы 4 ФСС за 4 квартал 2016 года и штрафы за нарушение срока сдачи. Следует обратить внимание на то, что ФСС отменила старую форму 4-ФСС начиная с отчетности за 1 квартал 2017 года. Поэтому отчитаться по старой форме бухгалтерам в последний раз предстоит за налоговый период - 2016 год.

В этой статье представлена информация про срок сдачи формы 4 ФСС за 4 квартал 2016 года и штрафы за нарушение срока сдачи. Следует обратить внимание на то, что ФСС отменила старую форму 4-ФСС начиная с отчетности за 1 квартал 2017 года. Поэтому отчитаться по старой форме бухгалтерам в последний раз предстоит за налоговый период - 2016 год.

1: 18210202010061010160 - КБК страховые взносы 2018 год

Раздел: КБК

18210202010061010160 является кодом бюджетной классификации со следующей расшифровкой - это страховые взносы на обязательное пенсионное страхование...

4-ФСС - это форма ежеквартальной отчетности в Фонд социального страхования РФ . Она представляет собой расчет по страховым взносам. Начисленным и уплаченным работодателем в соцстрах. С 2017 года речь идет только о взносах по обязательному социальному страхованию. От несчастных случаев на производстве и профессиональных заболеваний ("травматизм").

4-ФСС 2019 БЛАНК новая ФОРМА в формате Excel

Статья поможет скачать Расчет по начисленным и уплаченным страховым взносам в Фонд Соцстраха РФ на травматизм, профзаболевания 4-ФСС за 2019 год.

Это форма по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (травматизм). А также по расходам на выплату страхового обеспечения.

Согласно Информации ФСС от 10.06.2015 . Отсутствие на расчете по страховым взносам круглой печати организации не может служить основанием для отказа в приеме отчетности. Кроме того, сотрудники ФСС не вправе требовать от организаций заверять печатью исправления в расчете. И заявление о зачете (возврате) излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов.

к меню

Контур.Экстерн: Как легко сдать новую форму 4-ФСС через оператора ЭДО

Описание изменений форма 4-ФСС 2019

Начиная с первого квартала 2017 года компаниям нужно будет отчитываться по новой форме 4-ФСС. Приказ ФСС РФ Приказ ФСС РФ от 26.09.2016 N 381 , который внес изменения в прежнюю форму.

Что обновилось в новой форме 4-ФСС 2019:

- Из титульного листа бланка 4-ФСС убрано поле с кодом территории. (Ранее она называлась «код по ОКАТО»). При этом место для в новой форме 4-ФСС тоже не предусмотрено.

- В наименовании и строках таблицы 5 слова «аттестация рабочих мест по условиям труда». Заменены на «специальную оценку условий труда». На основании этих сведений сотрудники фонда соцстрахования определят. Какой размер скидки или надбавки по нужно установить для того или иного страхователя. Также результаты спецоценки служат основанием для назначения дополнительных тарифов по взносам в ПФР.

Примечание : Фонд Соцстраха внес некоторые изменения в новую форму с таблицей 5. О проведении спецоценки условий труда и медосмотрах. . Приведены сведения, как заполнить эту таблицу, если есть надомники и дистанционные работники.

Правила заполнения формы 4-ФСС прописаны в Порядке. Утвержденном приказом ФСС России от 26 сентября 2016 № 381. Во многом они совпадают с правилами для налоговой отчетности. В расчете обязательно заполните титульный лист, таблицы 1, 2 и 5. Остальные таблицы – только если есть данные, которые необходимо отразить. Таковы требования пункта 2 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Даже если в течение отчетного периода организация не вела деятельность. «Нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления. Которое территориальный орган ФСС России выдал при регистрации.

к меню

Куда сдавать расчет 4-ФСС 2019

Сначала скачайте 4-ФСС. Когда у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение ФСС по ее местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если обособленные подразделения у организации есть. Форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения. Если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес, ИНН, КПП. И регистрационный номер обособленного подразделения.

Когда названные условия или хотя бы одно из них не соблюдаются. Все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению. Так же поступите, если обособленное подразделение находится за рубежом. Это следует из положений пунктов 11, 14 статьи 22.1 Закона от 24.07.1998 № 125-ФЗ.

к меню

СРОКИ и СПОСОБЫ сдачи 4-ФСС

Когда скачали и заполнили 4-ФСС, в пункте 1 статьи 24 Закона от 24 июля 1998 № 125-ФЗ указано, что сроки сдачи:

- на "бумаге" - не позднее 20 -го числа

- в электронном виде - не позднее 25 -го числа месяца, следующего за отчетным периодом.

Способ сдачи отчетности по форме 4-ФСС представляется по установленной форме следующими способами:

- на бумажном носителе ;

- электронно по телекоммуникационным каналам связи.

Отчетность 4-ФСС на бумаге сдается:

- лично;

Примечание : Необходимо предъявить паспорт

- через своего представителя;

- направлен в виде почтового отправления с описью вложения.

При отправке отчетности по почте днем его представления считается дата отправки .

Расчеты по форме 4-ФСС сдавайте только в электронном виде. Если среднесписочная численность сотрудников страхователя за предыдущий год превышает 25 человек. Такой порядок распространяется и на вновь созданные организации. Численность которых превышает 25 человек.

Организации с меньшей численностью вправе подавать расчеты по форме 4-ФСС как на бумаге, так и в электронном виде (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Внимание: За несоблюдение установленного способа представления расчетов по страховым взносам предусмотрен штраф – 200 руб. (ст. 26.31 Закона от 24.07.1998 № 125-ФЗ). Штраф за это же нарушение для должностных лиц – 300–500 руб. (п. 3 ).

В электронном виде расчет в территориальное отделение ФСС можно представить:

- по телекоммуникационным каналам связи (через шлюз приема расчетов в Интернете);

- на внешнем носителе (компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Чтобы сдавать отчетность в электронном виде. Организация должна приобрести сертификат электронной подписи. У любого аккредитованного фондом удостоверяющего центра. Список удостоверяющих центров размещен на сайте ФСС.

Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал ФСС. На портале доступны:

- сервис подготовки формы 4-ФСС. Доступный зарегистрированным пользователям с расширенными правами доступа. Воспользовавшись этим сервисом, такие пользователи могут заполнить расчет. И сохранить его в базе данных портала. При этом обеспечиваются автоматический перенос необходимых данных из отчета за предыдущий период. Вывод подсказок и другой вспомогательной информации. Кроме того, этот сервис позволяет выполнить автоматическую проверку взаимоувязок расчета и его логический контроль;

- сервис подготовки формы 4-ФСС , доступный любому посетителю без регистрации. Этот сервис позволяет заполнить расчет. И выполнить автоматическую проверку на прохождение логического контроля и взаимоувязок.

В качестве альтернативного варианта для страхователей разработано автоматизированное рабочее место (АРМ) «Подготовка расчетов для ФСС». АРМ позволяет подготовить и отредактировать данные расчета. Проверить их и выгрузить в формате xml. Без использования портала. Отправить подготовленный таким образом файл на шлюз приема расчетов. Можно, зашифровав его и подтвердив электронной подписью. Файл АРМ «Подготовка расчетов для ФСС» также доступен для скачивания на сайте ФСС.

Пользоваться этим сайтом и программным обеспечением не обязательно. Большинство спецоператоров электронной отчетности могут самостоятельно зашифровать и отправить расчет 4-ФСС. Все, что нужно сделать организации: выгрузить расчет из своей учетной программы и передать спецоператору. В дальнейшем сданный расчет отобразится на электронном портале ФСС. И будет доступен так же, как если бы был сдан непосредственно организацией.

Расчеты по форме 4-ФСС, которые сдали в электронном виде. Проходят входной форматно-логический контроль. Фонд не примет и вернет на доработку 4-ФСС. Если расчет не соответствует установленному формату. Или ваша электронная подпись недействительна. Если форму отправили в последний день, повторно сдать исправленный вариант организация сможет с опозданием. Отделения ФСС рассматривают такое опоздание как несвоевременное представление отчетности и предъявляют штраф.

Совет: Штраф можно оспорить в суде. Ответственность установлена именно за нарушение срока отправки расчета. А не за ошибки в нем. В арбитражной практике есть судебные решения, которые подтверждают правомерность такого вывода. (см., например, постановление Арбитражного суда Московского округа от 06.03.2015 № А40-109343/14).

Определить, что расчет по форме 4-ФСС был отправлен в срок. Можно по дате в квитанции о получении расчета.