Как легализовать огромный неофициальный доход? Когда налоговики могут заинтересоваться банковским счетом гражданина.

Многих наших читателей беспокоит вопрос: может ли налоговая инспекция как-то узнать о поступлении денег на счет в банке и, соответственно, о получении налогооблагаемого дохода? Например, если продали что-то через Интернет и получили на банковскую карту деньги за проданные вещи и т. п.? В самом деле, такая возможность у налоговиков есть. О том, насколько вероятен запрос у банка выписки по счету физлица, не зарегистрированного в качестве индивидуального предпринимателя, мы расскажем в статье.

С июля 2014 г. банки должны сообщать налоговым органам об открытии счетов и вкладов (депозитов) физических лиц, не зарегистрированных в качестве индивидуальных предпринимателе йп. 1 ст. 86 НК РФ . Информацию же о закрытии или изменении реквизитов счета или вклада (депозита) банки сообщают налоговикам независимо от даты их открытия.

А налоговики могут запрашивать у банков справки о наличии счетов и вкладов, об остатках денежных средств на них, выписки по операциям по счетам и вкладам физлиц-непредпринимателей при проведении налоговых проверок в отношении этих граждан либо при истребовании у них документов (информации) в ходе проверок других налогоплательщико вп. 1 ст. 93.1 НК РФ . К счастью, здесь есть ограничение: истребовать информацию по банковскому счету «физика» инспекторы могут только с разрешения руководства вышестоящего налогового органа.

До этого налоговики могли запрашивать у банков такую информацию только при получении запроса от иностранных госорганов в случаях, предусмотренных международными договорами РФп. 2 ст. 86 НК РФ . Конечно, если вы не владеете лично или через подставных лиц крупными активами за границей, вряд ли вам грозит исследование банковских счетов по этому основанию.

Как широко могут практиковаться такие запросы у налоговиков на местах? Прокомментировать ситуацию мы попросили специалиста ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Советник государственной гражданской службы РФ 2 класса

“ Истребовать выписку по счету физического лица территориальный налоговый орган может только с разрешения руководителя регионального УФНС. Если контрольные мероприятия проводятся на уровне управления (например, это может быть повторная выездная проверка), согласие на запрос у банка информации по счетам гражданина должно быть получено у руководителя (заместителя руководителя) ФНС. Статистика по этому вопросу не ведется, но, безусловно, для получения согласия руководителя УФНС или руководства Федеральной налоговой службы необходимость истребования информации о состоянии банковских счетов физического лица должна быть четко обоснована. В частности, истребованию выписок должен предшествовать анализ сведений, содержащихся в информационных ресурсах налоговых органов, информации, полученной при проверках других налогоплательщиков. И только в случае, если эти данные будут свидетельствовать о том, что гражданин скрывает свои доходы от налогообложения, можно говорить о получении выписки по счетам. Поэтому массового направления таких запросов в банки ожидать не следуе т” .

То есть при наличии согласия руководителя регионального УФНС инспекция может потребовать у банка выписку по счету гражданина в случаях, когда:

- <или> проводится камеральная проверка представленной физлицом декларации по форме 3-НДФЛ. Получается, что если вы подаете декларацию, чтобы получить имущественный вычет при покупке/продаже недвижимости или социальный вычет на обучение/лечение ребенка, или заявляете доход от продажи имущества, то инспекция, теоретически, уже вправе запросить выписку по вашему счету. Но налоговики не смогут пользоваться этой мерой при проверке каждой декларации. Для запроса в банк у них должны быть веские основания, иначе руководство вышестоящей инстанции разрешения на изучение банковского счета физлица не даст;

ВНИМАНИЕ

Сведения о приобретении или продаже недвижимого имущества территориальные отделения Росреестра направляют в ИФНС в течение 10 рабочих дней после соответствующей регистрации, а также ежегодн оп. 4 ст. 85 НК РФ ; п. 1 Положения, утв. Постановлением Правительства от 01.06.2009 № 457 . Поэтому надеяться на то, что налоговики не узнают о доходах от продажи недвижимости, не стоит.

- <или> в отношении гражданина проводится выездная налоговая проверка. Выездные проверки физлиц-непредпринимателей - довольно редкое явление. Но это возможно, если, скажем, налоговикам стало известно, что вы не задекларировали доходы от продажи имущества или систематически получаете деньги от сдачи в аренду принадлежащих вам объектов недвижимости.

Полагаем, что в такой ситуации инспекция может получить разрешение на запрос выписок. И если там обнаружатся доходы, с которых, по мнению проверяющих, НДФЛ не уплачен, они доначислят вам налог, штраф и пени. Таким доходом, к примеру, налоговики могут посчитать суммы, поступившие на ваш карточный зарплатный счет не от работодателя, а от третьих лиц.

По нашему мнению, оспорить начисление НДФЛ на суммы, поступившие на ваш банковский счет «со стороны», вполне возможно. Ведь доказать, что это именно доход и что совершено правонарушение, должен налоговый орга нп. 6 ст. 108 НК РФ . А в отношении налогоплательщика действует презумпция невиновности. Тем не менее налоговики могут, например, допросить граждан или представителей юрлиц, перечислявших вам деньги. И если подтвердится, что это плата за какое-либо имущество, выполненные работы или оказанные услуги, оспорить доначисления вряд ли удастся;

- <или> у гражданина истребованы документы (информация) в ходе встречной проверк ип. 1 ст. 93.1 НК РФ другого налогоплательщика, например организации, с которой он состоит в трудовых отношениях. Кстати, истребовать документы или данные в ходе встречной проверки налоговики могут и у учредителя проверяемой компани иПисьмо Минфина от 18.07.2012 № 03-02-08/58 . Вот что говорит об этом специалист Федеральной налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Нормами ст. 93.1 НК РФ круг лиц, у которых могут быть истребованы документы (информация) о деятельности проверяемой компании, не ограничен. Поэтому запросить сведения и (или) документы налоговый орган может у любого физического или юридического лица, которое может ими располагать. В том числе это могут быть как работники, так и учредители проверяемой организаци и” .

Советник государственной гражданской службы РФ 2 класса

МНЕНИЕ ЧИТАТЕЛЯ

“ Я числюсь консультантом в одной международной организации, которая не имеет представительства в России. Эпизодически получаю от них гонорары. Например, за перевод на русский язык технического регламента мне в прошлом году перевели на валютный счет в Сбербанке 1500 долл. Считаю, что лучше подать декларацию и заплатить НДФЛ с этих денег, иначе налоговая замучает проверкам и” .

Б.П. Новиков,

г. Санкт-Петербург

Деньги на счета физических лиц могут поступать не только в рублях, но и в иностранной валюте из-за границы. Например, от иностранной компании гражданину РФ за оказанные услуги. Такие переводы производятся без всяких ограничени йстатьи 6 , 11 Закона от 10.12.2003 № 173-ФЗ . А налоговики могут узнать об этих поступлениях в случаях, описанных выше. Кстати, в такой ситуации налоги с вас может удержать еще источник выплаты дохода - иностранная компания, по правилам и налоговым законам своего государства. И если у России с этой страной заключен договор об избежании двойного налогообложения (а такие договоры к настоящему времени есть уже с большинством государств), то сумму удержанного за границей налога можно зачесть в счет уплаты российского НДФЛ. Для этого к декларации по форме 3-НДФЛ нужно приложить документ о полученном доходе и уплаченном налоге, подтвержденный иностранным госоргано мп. 1 ст. 232 НК РФ ; Письмо ФНС от 30.03.2006 № 04-2-03/62 . А декларацию вы в таком случае обязаны представит ьподп. 3 п. 1 , п. 3 ст. 228 НК РФ .

Чтобы не попасть в поле зрения налоговых органов, достаточно изучить основные критерии, по которым составляется план налоговых проверок. Если проверка неизбежна, нужно вести грамотный диалог с налоговой инспекцией, отстаивать свои интересы. Для этого необходимо знать не только права и обязанности налогоплательщика, но и полномочия налоговых инспекторов. О видах налоговых проверок, их документальном оформлении, способах и сроках проведения, а также об оценке рисков для налогоплательщиков, установленных ФНС России, можно узнать из предлагаемой статьи.

Налоговая проверка — это действие налоговой инспекции (ИФНС) по контролю за правильностью исчисления, своевременностью и полнотой уплаты налогов налогоплательщиками (предпринимателями и организациями любой формы собственности). В ходе проверки сравниваются данные бухгалтерского и налогового учета, полученные в результате проверки, с данными налоговых деклараций и форм бухгалтерской отчетности, представленных в ИФНС.

Право на проведение налоговых проверок регламентировано ст. 87-105 Налогового кодекса РФ (далее — НК РФ). Проверки, проводимые налоговыми органами, делятся на камеральные, выездные и встречные.

Выездная проверка

Под выездной налоговой проверкой понимается комплекс действий по проверке первичных учетных документов налогоплательщика, регистров бухгалтерского и налогового учета, бухгалтерской отчетности и налоговых деклараций. Другими словами, предметом выездной налоговой проверки являются первичные документы , которые дают представление о соответствии заявленных сведений фактическим. К первичным документам относятся договоры, отгрузочные накладные, акты о выполнении договорных обязательств, внутренние приказы, распоряжения, протоколы, иные документы, связанные с финансово-хозяйственной деятельностью.

Выездная налоговая проверка проводится на территории налогоплательщика , в исключительных случаях (у налогоплательщика нет помещения, в котором могли бы работать проверяющие) — по месту нахождения налогового органа. При этом налоговые инспекторы вправе убедиться в отсутствии помещений для проведения проверки путем осмотра территории налогоплательщика, используемой для осуществления предпринимательской деятельности. Следует отметить, что налогоплательщик не имеет права препятствовать работе сотрудников налоговых органов, предъявивших ему служебные удостоверения и решение о проведении проверки.

В ходе выездной проверки налоговые инспекторы могут проверить содержание производственных, складских, торговых и иных помещений и территорий, расположенных по месту регистрации или по месту деятельности налогоплательщика, затребовать инвентаризационные описи.

Основными участниками выездной налоговой проверки являются проверяемая организация или индивидуальные предприниматели и налоговый орган (его должностные лица). С выездными проверками могут быть связаны действия других лиц (например, экспертов, переводчиков), но такие действия, как правило, обусловлены инициативой налогового органа.

Налоговую проверку проводит инспекция, расположенная по месту регистрации налогоплательщика. Следует отметить, что решение о проведении выездной налоговой проверки организации, отнесенной к категории крупнейших налогоплательщиков, выносит только налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.

Проверка осуществляется на основании решения о проведении выездной налоговой проверки. Этот документ проверяющие обязаны предъявить перед началом проверки. Он оформляется на бланках установленного образца, которые утверждены Приказом ФНС России от 25.12.2006 № САЭ-3-06/892@ (в ред. от 23.07.2012) «Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению Акта налоговой проверки» (далее — Приказ № САЭ-3-06/892@).

Согласно ст. 89 НК РФ в решении о проведении налоговой проверки должны быть указаны следующие сведения :

- полное и сокращенное наименования либо фамилия, имя, отчество налогоплательщика;

- предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке;

- периоды, за которые проводится проверка;

- должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Налоговики могут проверить только те вопросы и за тот период, которые указаны в решении о проведении проверки. Если они потребуют документы, не относящиеся к проверке, налогоплательщик вправе им отказать.

Общий срок проведения выездной проверки — не более двух месяцев . Указанный срок может быть продлен до четырех месяцев, в исключительных случаях — до шести месяцев.

ОБРАТИТЕ ВНИМАНИЕ!

При продлении срока месяцы прибавляются к начальным двум месяцам проверки, то есть весь срок удлиняется до четырех (или шести) месяцев.

Датой начала выездной налоговой проверки является дата вынесения налоговым органом решения о проведении проверки, датой окончания — день составления справки, в которой фиксируются предмет проверки и сроки ее проведения. Справка вручается налогоплательщику (его представителю) лично или направляется по почте.

Выездной налоговой проверкой может быть охвачен период, не превышающий трех календарных лет , предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки по следующим причинам :

- необходимо истребовать дополнительную информацию по проверяемым налогам и сборам;

- нужно получить информацию от иностранных государственных органов в рамках международных договоров Российской Федерации;

- есть необходимость в проведении экспертизы;

- требуется перевести на русский язык документы, представленные налогоплательщиком на иностранном языке.

Приостановление и возобновление проведения выездной налоговой проверки оформляется соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего проверку.

Приостановление допускается не более одного раза по каждому лицу, от которого потребовали документы. Общий срок приостановления выездной налоговой проверки не может превышать 6 месяцев . Если проверка была приостановлена на основании недостатка информации, представленной иностранными государственными органами в рамках международных договоров Российской Федерации, и в течение 6 месяцев налоговый орган не смог получить запрашиваемую информацию от уполномоченного лица иностранного государства, срок приостановления проверки может быть увеличен на 3 месяца .

На период приостановления выездной налоговой проверки истребование документов у налогоплательщика прекращается. Налогоплательщику возвращаются все подлинники документов, ранее переданных на налоговую проверку, за исключением документов, полученных в ходе проведения выемки. Кроме того, налоговые инспекторы обязаны освободить помещение налогоплательщика, в котором находились во время проверки (п. 9 ст. 89 НК РФ).

По результатам выездной проверки составляется акт налоговой проверки по форме, установленной в Приказе № САЭ-3-06/892@. Срок его представления налогоплательщику — 2 месяца при обычной выездной проверке, 3 месяца — при проверке консолидированной отчетности. Срок исчисляется со дня окончания проверки и составления справки о проведенной выездной налоговой проверке.

Количество проводимых проверок НК РФ ограничено. В отношении одного налогоплательщика или налогового агента проводится только одна налоговая проверка в год, проведение двух и более выездных налоговых проверок в течение одного календарного года неправомерно. Исключение составляют случаи, когда руководителем ФНС России принимается решение о необходимости проведения налоговой проверки сверх указанного ограничения.

Если организация не согласна с выводами налоговой инспекции, представленными в актах, то в течение одного месяца со дня получения акта она вправе представить письменные возражения по указанному акту в целом или по его отдельным положениям в налоговую инспекцию. К письменным возражениям следует приложить документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Количество проверок в календарном году определяется по датам начала и окончания их проведения, то есть по датам вынесения решения о проведении проверки и составления справки о проведенной проверке. Даты подписания акта и решения по результатам проверки во внимание не принимаются.

Повторные выездные проверки по одним и тем же налогам за уже проверенный налоговый период ст. 89 НК РФ запрещены. Исключение составляют следующие случаи:

- реорганизация или ликвидация организации-налогоплательщика;

- повторная проверка проводится вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.

Камеральная проверка

Камеральная проверка — это проверка представленных налогоплательщиком налоговых деклараций и документов, служащих основанием для исчисления и уплаты налогов, а также других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения ИФНС.

В ходе камеральной проверки должностное лицо налогового органа проверяет:

- правильность исчисления налоговой базы. При этом анализируется:

Логическая связь между отдельными отчетными и расчетными показателями;

Сопоставимость отчетных показателей с аналогичными показателями предыдущего отчетного периода;

Взаимоувязка показателей бухгалтерской отчетности и налоговых деклараций;

- правильность арифметического подсчета данных, отраженных в налоговых декларациях;

- обоснованность заявленных налоговых вычетов (на основании документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации);

- правильность применения налогоплательщиком льготы;

- соответствие между данными отчетности с данными о финансово-хозяйственной деятельности налогоплательщика, полученными из других источников.

В каждой налоговой инспекции есть методические рекомендации по камеральной проверке налоговых деклараций. В таблице 1 представлен пример согласованности контрольных соотношений показателей налоговой декларации по НДС.

|

Таблица 1. Контрольные соотношения показателей налоговой декларации по НДС |

||

|

Контроль соотношений |

Когда соотношение не выполняется |

Заполнение строк отчетных форм |

|

Декларация по НДС |

||

|

Если стр. 150 и стр. 130 разд. 3 > 0, то стр. 110 этого же раздела декларации должна быть равна стр. 150. Эти показатели налоговики проверяют нарастающим итогом (то есть складывают данные всех деклараций с начала года) |

Соотношение не выполняется, если сумма НДС по авансам выплаченным, ранее принятая к зачету в бюджет, не была восстановлена после приобретения товаров, работ, услуг от поставщиков, то есть требования подп. 3 п. 3 ст. 170 НК РФ не выполняются |

В разделе 3 рассчитывается сумма НДС, подлежащая уплате (зачету) в бюджет. По строке 150 указывается сумма НДС с авансов, перечисленных поставщикам в счет предстоящих поставок товаров, работ, услуг. В строке 130 отражают сумму, принимаемую к вычету в бюджет по приобретенным материальным ценностям, основным средствам, работам, услугам. По строке 110 указывается сумма НДС, ранее принятая к вычету в бюджет по авансам, выплаченным поставщикам, и подлежащая восстановлению после приобретения этих товаров, работ, услуг. По строке 160 указывается сумма НДС, ранее исчисленная при выполнении СМР собственными силами, принимаемая к вычету. По строке 060 указывается сумма выполненных собственными силами СМР (гр. 3) и сумма НДС, начисленная на эти работы (гр. 5) |

|

Показатель гр. 5 стр. 060 разд. 3 декларации должен быть больше или равен стр. 160 этого же раздела |

Соотношение не выполняется, если сумма НДС, принятая к вычету по выполненным для собственного потребления СМР (стр. 160), превысила сумму НДС, ранее начисленную на эти выполненные работы (гр. 5 стр. 060) |

|

Если в ходе камеральной проверки налоговики выявят нарушения законодательства о налогах и сборах, они обязаны составить акт проверки по установленной форме в течение 10 дней после окончания проверки.

Встречная проверка

Налоговые органы наряду с выездными и камеральными проверками могут проводить и встречные проверки.

Встречная проверка — это сопоставление разных экземпляров одного и того же документа у покупателя и поставщика (накладные, счета-фактуры и т. д.). При условии правильного отражения хозяйственной деятельности разные экземпляры документа имеют одно и то же содержание. Сопоставляя документы, можно установить несоответствие количества товара, единиц измерения и пр. Отсутствие экземпляра документа может быть признаком укрытия доходов от налогообложения.

Встречная налоговая проверка проводится в случае, если у налоговой инспекции в ходе проверки хозяйственных операций возникла обоснованная необходимость в получении дополнительной информации об определенном контрагенте проверяемой организации. Такая необходимость может возникнуть в следующих случаях :

- ИМНС располагает сведениями об уклонении организации от уплаты налогов путем применения специальных схем;

- вызывает сомнения подлинность представленных документов;

- есть подозрение на фиктивность сделки;

- возникли подозрения, что проверяемая организация не приходует товарно-материальные ценности на складе, не отражает денежные средства в кассе или на банковских счетах.

На практике довольно часто налоговые органы проводят встречные проверки в случаях отклонения от обычных и стандартных операций (при проведении взаимозачетов, уступок и переуступок прав требований по обязательствам, бартерных операций, при безвозмездно оказанных услугах).

Налоговая инспекция проверяемой организации направляет запрос в инспекцию контрагента (например, поставщика товаров), в котором перечисляет все необходимые документы, касающиеся определенных операций. Налоговая инспекция поставщика направляет ему требование о предоставлении документов. Это требование должно содержать:

- полное наименование проверяемой организации, ее ИНН/КПП;

- обоснование направления требования (указывается ст. 87 НК РФ) и вид налоговой проверки, при проведении которой возникла необходимость в получении информации о деятельности проверяемого налогоплательщика;

- полное наименование поставщика проверяемой организации, его ИНН/КПП;

- перечень требуемых документов;

- срок предоставления требуемых документов (обычно 5 дней с момента получения требования);

- указание на предоставление требуемых документов в виде заверенных должным образом копий;

- указание на предусмотренную НК РФ и Кодексом РФ об административных правонарушениях ответственность за непредставление документов.

Требование должно быть подписано начальником отдела и руководителем налогового органа (его заместителем).

На встречную проверку по определенной операции, например приобретение товаров, будут затребованы накладная и счет-фактура на отгрузку товара, книга продаж, договоры, сертификаты, декларации по НДС, бухгалтерские и налоговые регистры, платежные поручения и т. п.

Налоговый инспектор проверяет предоставленные поставщиком копии документов, сопоставляет их с документами проверяемой организации. В случае отсутствия у поставщика нарушений инспектор может не выносить решения о его проверке. Если нарушение законодательства РФ о налогах и сборах имело место, то составляется акт по проверке, который подписывается руководителем (его заместителем) и вручается руководителю организации поставщика (или направляется по почте). По истечении 14 дней с момента вручения акта поставщик может его оспорить в налоговой инспекции (в ходе проведения процедуры урегулирования разногласий). Если организация не направляет в налоговую инспекцию разногласия, то по истечении указанного срока оформляется решение налогового органа по налоговой проверке и вручается налогоплательщику для оплаты недоимки по налогам, а также пеней и штрафов.

Налоговые органы могут проводить и неналоговые проверки. К ним относятся проверки по применению контрольно-кассовых машин, проверка производства и оборота алкогольной продукции и т. д.

Кого проверяют

30.05.2007 ФНС России издан Приказ № ММ-3-06/333@ (в ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок» (далее — Приказ № ММ-3-06/333@), в котором указаны критерии отбора налогоплательщиков при планировании налоговых проверок. Цели разработки Концепции системы планирования выездных налоговых проверок:

- создание единой системы планирования выездных налоговых проверок;

- повышение налоговой дисциплины и грамотности налогоплательщиков;

- обеспечение роста доходов государства за счет увеличения числа налогоплательщиков, добровольно и в полном объеме исполняющих налоговые обязательства;

- сокращение количества налогоплательщиков, функционирующих в теневом секторе экономики;

- информирование налогоплательщиков об основных критериях отбора для проведения выездных налоговых проверок.

Концепция предусматривает проведение налогоплательщиком самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности по определенным критериям.

Рассмотрим критерии самостоятельной оценки рисков для налогоплательщиков , используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок.

1 . Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

Расчет налоговой нагрузки по основным видам экономической деятельности приведен в Приложении № 3 к Приказу № ММ-3-06/333@. Налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Росстата.

2 . Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов (двух и более лет).

3 . Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. Доля вычетов по НДС за 12 месяцев превышает 89 % от суммы налога, исчисленного с налоговой базы.

ПРИМЕР 1

Торговая компания реализует оборудование для пищевой промышленности (печи, холодильники и т. п.). Выручка за 12 месяцев без НДС составила 34 830 000 руб., сумма НДС, начисленного с выручки, — 6 269 400 руб .

Рассчитаем долю вычетов по налогу на добавленную стоимость за 12 месяцев в сумме НДС, начисленного с налогооблагаемой базы. Данные для расчета приведены в табл. 2.

|

Таблица 2. Данные для расчета |

|||||

|

Период |

Сумма начисленного НДС, руб. ((гр. 2 + гр. 3) × 18 %) |

Сумма НДС к оплате (зачету) в бюджет, руб. (гр. 4 - гр. 5) |

|||

|

Итого |

34 830 000 |

15 170 000 |

9 000 000 |

8 520 000 |

|

По данным табл. 2, сумма начисленного за 12 месяцев НДС — 9 000 000 руб., а сумма НДС, предъявленная к вычету в бюджет, — 8 520 000 руб ., что составляет 94,67 % от суммы НДС, начисленного с налогооблагаемой базы. Следовательно, у организации имеются все основания попасть в поле зрения налоговой инспекции.

4 . Темп роста расходов опережает темп роста доходов от реализации товаров (работ, услуг). Расходы налогоплательщика увеличиваются быстрее, чем растут доходы.

В данном случае сопоставляется бухгалтерская и налоговая прибыль. Данные для сопоставления берутся их бухгалтерской отчетности (отчета о прибылях и убытках) и налоговой декларации по прибыли.

ПРИМЕР 2

Воспользуемся данными предыдущего примера. Торговая выручка без НДС за год составила 34 830 000 руб., начисленный НДС — 6 269 400 руб.

Отчетные данные бухгалтерского учета приведены в табл. 3, налогового учета — в табл. 4.

|

Таблица 3. Отчетные данные бухгалтерского учета, руб. |

|||||

|

Период |

Выручка от реализации товаров (стр. 2110 отчета о прибылях и убытках) |

Доходы от участия в других организациях (стр. 2310 отчета о прибылях и убытках) |

Расходы от обычных видов деятельности (стр. 2120, 2210, 2220 отчета о прибылях и убытках) |

Прочие расходы (стр. 2350 отчета о прибылях и убытках) |

|

|

Итого |

34 830 000 |

3 600 000 |

33 550 000 |

4 330 000 |

|

|

Таблица 4. Отчетные данные налогового учета, руб. |

|||||

|

Период |

Расходы, уменьшающие сумму доходов от реализации (стр. 030 листа 02 декларации по прибыли) |

Прибыль (гр. 2 + гр. 3 - гр. 4 - гр. 5) |

|||

|

Итого |

34 830 000 |

3 600 000 |

34 200 000 |

1 190 000 |

3 040 000 |

За базовый период берем 1 квартал. Расчет темпов роста проведем по отношению к 1 кварталу.

Расчет темпов роста расходов над темпами роста доходов в бухгалтерском учете представлен в табл. 5, в налоговом — в табл. 6.

|

Таблица 5. Расчет темпов роста расходов над темпами роста доходов в бухгалтерском учете |

|||||||

|

Период |

Всего доходов, руб. |

Всего расходов, руб. |

Разница с базовым периодом, руб. |

Темп роста к базовому периоду, % |

|||

Алгоритм расчета: разницу в выручке между отчетным и базовым кварталом делим на выручку отчетного квартала.

Рассчитаем темпы роста доходов :

- во втором квартале: 930 000 руб. / 9 430 000 руб. × 100 % = 9,86 % ;

- в третьем квартале: 3 000 000 руб. / 11 500 000 руб. × 100 % = 26,09 % ;

- в четвертом квартале: 500 000 руб. / 6 900 000 руб. × 100 % = 5,56 % .

Аналогично рассчитают темпы роста расходов.

|

Таблица 6. Расчет темпов роста расходов над темпами роста доходов в налоговом учете |

|||||||

|

Период |

Всего доходов, руб. |

Разница с базовым периодом, руб. |

Темп роста к базовому периоду, % |

Всего расходов, руб. |

Разница с базовым периодом, руб. |

Темп роста к базовому периоду, % |

Разница темпов роста между доходом и расходом, % |

Исходя из данных табл. 5, 6 темпы роста расходов растут быстрее, чем темпы роста доходов. Эта тенденция прослеживается в бухгалтерском и налоговом учете. Отсюда следует, что торговая компания может заинтересовать налоговиков и стать кандидатом на налоговую проверку.

5 . Выплата среднемесячной заработной платы на одного работника ниже среднего уровня выплат по виду экономической деятельности.

Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту Российской Федерации можно получить из следующих источников :

- официальные интернет-сайты территориальных органов Росстата. Информация об адресах интернет-сайтов территориальных органов Росстата находится на официальном интернет-сайте Росстата www.gks.ru;

- сборники экономико-статистических материалов, публикуемые территориальными органами Росстата (статистический сборник, бюллетень и др.);

- по запросу в территориальный орган Росстата или налоговый орган в соответствующем субъекте Российской Федерации (инспекция, управление ФНС России по субъекту Российской Федерации);

- официальные интернет-сайты управлений ФНС России по субъектам Российской Федерации после размещения на них соответствующих статистических показателей. Информация об адресах интернет-сайтов управлений ФНС России по субъектам Российской Федерации находится на официальном интернет-сайте ФНС России www.nalog.ru .

Кроме того, учитывается информация, поступающая в ходе рассмотрения жалоб и заявлений граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, о выплате налогоплательщиком неучтенной заработной платы (в конвертах), неоформлении (или оформлении с нарушением установленного порядка) трудовых отношений и другая аналогичная информация.

Данные по заработной плате налоговые службы берут из формы 2-НДФЛ «Справка о доходах физического лица за 20__ год» (ее представляют все организации не позднее 31 марта года, следующего за истекшим налоговым периодом). Данные о доходах, отраженных в форме 2-НДФЛ по каждому сотруднику, сравниваются с официальными данными статистики.

Часть такой информации для сравнения представлена в табл. 7, составленной по данным Росстата о среднемесячной номинальной начисленной заработной плате работников организаций по видам экономической деятельности в РФ, опубликованным на официальном сайте.

|

Таблица 7. Данные о среднемесячной заработной плате по видам экономической деятельности, руб. |

||

|

Вид экономической деятельности |

Средняя зарплата за 2013 г. в расчете на одного работника |

Средняя зарплата за октябрь 2014 г. в расчете на одного работника |

|

Оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

||

|

Металлургическое производство |

||

|

Строительство |

||

На основании данных табл. 7 можно сделать следующий вывод : если организация не хочет попасть в поле зрения налоговой инспекции, то официальный доход менеджера, продавца-консультанта, автослесаря в среднем за 2014 г. должен быть менее 26 000 руб. в месяц.

6 . Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих налогоплательщикам право применять специальные налоговые режимы.

Риски возникают, если у организаций, применяющих специальные режимы налогообложения (УСН, ЕНВД, система налогообложения при выполнении соглашений о разделе продукции, ЕСХН), показатели приближались менее чем на 5 % к предельному значению более одного раза в течение налогового периода.

Компании вправе применять специальные налоговые режимы, если:

- годовой размер доходов не превышает 60 млн руб. (при этом годовой доход умножается на коэффициент-дефлятор);

- численность работников не должна превышать 100 чел.;

- доля участия организаций в уставном капитале составляет не более 25 %.

В 2014 г. коэффициент-дефлятор для УСН установлен в размере 1,067 . Соответственно, годовой размер доходов за 2014 г., который позволит применять УСН, составит 64 020 тыс . руб . (60 млн руб. × 1,067).

Для перехода на упрощенную систему налогообложения с 2015 г. доходы компании за 9 месяцев 2014 г. не должны превышать 48 015 тыс . руб . (45 млн руб. × 1,067). Соответственно, если за 9 месяцев 2014 г. доходы компании составят 45 619 руб., а за год — 61 млн руб., то при таком приближении к предельному значению организация может попасть под налоговую проверку.

7 . Отражение индивидуальным предпринимателем, уплачивающим единый налог «доходы минус расходы», суммы расхода, максимально (на 83 %) приближенной к сумме его дохода, полученного за календарный год.

Так, если доход ИП составил 50 000 000 руб. в год, а его расход — 42 000 000 руб., что составляет 84 % от суммы дохода, то у такого предпринимателя есть все шансы попасть под налоговую проверку.

8 . Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками, то есть цепочки контрагентов выстраиваются без учета разумных экономических или иных причин (деловой цели). В данном случае принимаются во внимание обстоятельства, свидетельствующие о получении налогоплательщиком необоснованной налоговой выгоды, указанные в Постановлении Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее — Постановление № 53).

Под налоговой выгодой для целей Постановления № 53 понимается уменьшение размера налоговой обязанности по уплате налогов вследствие уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

Доказывать, что полученная налогоплательщиком налоговая выгода является необоснованной, входит в обязанности налоговой инспекции.

О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств :

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

- отсутствие реальных материальных ресурсов, управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств для достижения результатов соответствующей экономической деятельности;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

При решении споров судам необходимо принимать во внимание, что обстоятельства , перечисленные ниже, сами по себе не могут служить основанием для признания налоговой выгоды необоснованной :

- создание организации незадолго до совершения хозяйственной операции;

- взаимозависимость участников сделок;

- неритмичный характер хозяйственных операций;

- нарушение налогового законодательства в прошлом;

- разовый характер операции;

- осуществление операции не по месту нахождения налогоплательщика;

- осуществление расчетов с использованием одного банка;

- осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций;

- использование посредников при осуществлении хозяйственных операций.

Такое указание отражено в Постановлении № 53.

9 . Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности и (или) непредставление налоговому органу запрашиваемых документов.

При проверке правильности заполнения строк налоговых деклараций налоговиками могут быть выявлены ошибки, несоответствия или противоречия. В этом случае налоговый орган направляет налогоплательщику уведомление с требованием представить пояснения в течение 5 дней или внести исправления в налоговые декларации.

Письмом ФНС России от 03.07.2012 № АС-5-3/815дсп@ установлены контрольные соотношения налоговой декларации по налогу на прибыль организаций. С помощью контрольных соотношений (взаимоувязанных показателей бухгалтерской и налоговой отчетности) налогоплательщики могут самостоятельно проверить налоговые декларации на наличие в них ошибок и противоречий :

1) если в отчете о движении денежных средств показатель стр. 4211 «Поступления от продажи внеоборотных активов» больше 0, то стр. 010 «Количество объектов реализации амортизируемого имущества» приложения 3 к листу 02 декларации по налогу на прибыль также должна быть больше 0 . То же самое относится к стр. 030 «Выручка от реализации амортизируемого имущества» этого приложения.

Если реализация основных средств и оплата за них прошли в рамках одного отчетного периода, то указанное соотношение должно выполняться. В случае невыполнения этого соотношения (например, по стр. 4211 отчета о движении денежных средств указана оплата в сумме 100 000 руб., а в стр. 010 и стр. 030 приложения 3 к листу 02 декларации по налогу на прибыль стоят прочерки) налоговая инспекция сделает вывод, что доходы от реализации основных средств не отражены в декларации по налогу на прибыль, а следовательно, занижена налогооблагаемая база по прибыли;

2) если в отчете о движении денежных средств значение стр. 4322 «Уплата дивидендов и иных платежей в пользу собственников (организаций)» больше 0, то сумма стр. 110 «Сумма налога, начисленная с дивидендов, выплаченных в предыдущие отчетные (налоговые) периоды» и стр. 120 «Сумма налога, начисленная с дивидендов, выплаченных в последнем квартале (месяце) отчетного (налогового) периода» листа 03 декларации по налогу на прибыль также должна быть больше 0 .

В случае невыполнения этого соотношения (например, получение дивидендов отражено в отчете о движении денежных средств, а в налоговой декларации стр. 110 и стр. 120 листа 03 не заполнены) налоговики сделают вывод, что выплаченные дивиденды не попали в налогооблагаемую базу по прибыли, то есть налогооблагаемая база занижена;

3) должно соблюдаться равенство соотношений в разных разделах налоговой декларации:

- строка 040 «Сумма налога к доплате» разд. 1 декларации по налогу на прибыль равна стр. 270 «Сумма налога на прибыль к доплате в федеральный бюджет» листа 02.

Если стр. 040 разд. 1 > стр. 270 листа 02, то завышена сумма налога к доплате; если стр. 040 разд. 1 < стр. 270 листа 02, то занижена сумма налога к доплате;

- строка 050 «Сумма налога к уменьшению» разд. 1 декларации по налогу на прибыль равна стр. 280 «Сумма налога на прибыль к уменьшению в федеральный бюджет» листа 02.

Если стр. 050 разд. 1 > стр. 280 листа 02, то завышена сумма налога к уменьшению; если стр. 050 разд. 1 < стр. 280 листа 02, то занижена сумма налога к уменьшению.

10 . Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

Риск возникает, когда налогоплательщик два и более раз снимался с учета в налоговом органе в связи с изменением адреса (переход в другую налоговую инспекцию).

11 . Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Решение о проведении выездной налоговой проверки может быть принято, если у налогоплательщика по данным его бухгалтерского учета рентабельность ниже среднеотраслевой на 10 % и более. Отраслевую рентабельность можно установить из специальных сборников, публикуемых Росстатом, или на сайте www.gks.ru .

К СВЕДЕНИЮ

Расчет рентабельности продаж и активов, начиная с 2006 г., по основным видам экономической деятельности приведен в Приложении № 4 к Приказу № ММ-3-06/333@.

Рентабельность продаж рассчитывается как соотношение между прибылью от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Рентабельность активов — это соотношение прибыли и стоимости активов организаций.

Если финансовый результат (прибыль минус убыток) отрицательный, имеет место убыточность.

ПРИМЕР 3

Торговая компания занимается оптовой торговлей пищевого промышленного оборудования. По данным годовой финансовой отчетности и акта сверки с налоговой инспекцией, в котором указаны уплаченные в бюджет налоги, компания произвела расчет налоговой нагрузки , рентабельности продаж и рентабельности активов . Данные для расчета представлены в табл. 8.

|

Таблица 8. Данные для расчета |

||

|

Показатель |

Форма отчетности |

Сумма, руб. |

|

Выручка от реализации товаров без НДС |

Отчет о прибылях и убытках (стр. 2110) |

|

|

Себестоимость продаж |

Отчет о прибылях и убытках (стр. 2120) |

|

|

Коммерческие расходы |

Отчет о прибылях и убытках (стр. 2210) |

|

|

Прибыль (убыток) от продаж |

Отчет о прибылях и убытках (стр. 2200) |

|

|

Бухгалтерский баланс (стр. 1110) |

||

|

Основные средства |

Бухгалтерский баланс (стр. 1150) |

|

|

Сумма уплаченных налогов |

||

|

В том числе: налог на прибыль |

||

|

Акт сверки с налоговой инспекцией |

||

|

налог на имущество |

Акт сверки с налоговой инспекцией |

|

|

налоги во внебюджетные фонды |

Акт сверки с налоговой инспекцией |

|

В результате расчетов получены следующие финансовые показатели :

- налоговая нагрузка: 1 976 000 руб. / 34 830 000 руб. × 100 % = 5,67 % , норма в оптовой торговле — 2,6 % (норме соответствует);

- рентабельность продаж: 1 280 000 руб. / (24 550 000 руб. + 9 000 000 руб.) × 100 % = 3,81 % , норма — 7,1 % (норме не соответствует);

- рентабельность активов: 1 280 000 руб. / (200 000 руб. + 2 200 000 руб.) × 100 % = 53,33 % , норма — 7,2 % (норме соответствует).

Вывод : рентабельность продаж у торговой организации низкая, остальные показатели в норме. Риск попасть в поле зрения налоговой инспекции — средний.

12 . Ведение финансово-хозяйственной деятельности с высоким налоговым риском, в том числе с использованием фирм-«однодневок».

- при заключении сделки, подписании договоров и обсуждении условий поставок товаров отсутствуют личные контакты руководителей или уполномоченных лиц контрагентов;

- полномочия руководителя или должностного лица компании-контрагента документально не подтверждены;

- нет информации о фактическом местонахождении контрагента, а также о местонахождении его складских, производственных или торговых помещений;

- отсутствие информации о способе получения сведений о контрагенте (нет сайта, рекомендаций партнеров или других лиц, отсутствует реклама в СМИ). Негативность данного признака усугубляется, если имеется много доступной информации о других организациях, которые ведут деятельность в этой же отрасли и предлагают идентичные (аналогичные) товары, работы или услуги по более низким ценам;

- нет информации о государственной регистрации контрагента в ЕГРЮЛ (общий доступ через официальный сайт ФНС России www.nalog.ru).

Все эти признаки свидетельствуют о том, что налоговые органы отнесут вашего контрагента к проблемным, то есть к фирмам-«однодневкам», и сочтут ваши сделки сомнительными.

Дополнительно повышает перечисленные риски одновременное присутствие следующих обстоятельств :

- контрагент, имеющий указанные выше признаки, выступает в роли посредника;

- договор содержит условия, которые сильно отклоняются от существующих обычаев делового оборота (длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, расчеты через третьих лиц, расчеты векселями и т. п.);

- у контрагента нет копий документов, подтверждающих наличие у него производственных помещений, имущества, квалифицированных кадров, лицензий, то есть отсутствуют возможности для реального выполнения условий договора;

- товар, который обычно производят физические лица, не являющиеся предпринимателями (сельхозпродукция, вторичное сырье (включая металлолом) продукция промысла и т. п.), приобретается через посредников;

- растет задолженность контрагента, но не принимаются меры к ее взысканию (при этом поставки продолжаются);

- выдача/получение займов без обеспечения, покупка/продажа неликвидных векселей. Негативность этого признака усугубляется, если в договоре не прописаны условия о процентах или установлен срок погашения обязательств более трех лет;

- в общей сумме затрат налогоплательщика большую часть составляют расходы по сделкам с проблемными контрагентами (при отсутствии экономической выгоды, экономического обоснования целесообразности этих сделок и т. п.).

Если организация не попадает ни под один из 12 представленных критериев, то риск быть проверенной налоговыми органами всегда остается. Дело в том, что под эти критерии могут попадать ее контрагенты. Многие привлекают внимание налоговых органов еще на стадии регистрации, в случае использования адреса массовой регистрации, массового директора или учредителя и т. д. По этим признакам налоговая инспекция берет организацию на заметку, так как она имеет все признаки «однодневки».

Что проверяет ИМНС

Выездная налоговая проверка может проводиться по одному (тематическая проверка) или нескольким налогам (комплексная проверка). По объему проверяемых документов проверка бывает сплошная или выборочная.

Сплошная проверка подразумевает проверку всех документов организации (первичные документы, журналы-ордера, главная книга, кассовая книга, книга покупок и книга продаж, журнал регистрации счетов-фактур, журнал учета доходов и расходов, платежные поручения, налоговые декларации, хозяйственные договора и др.) за период, указанный в решении о проведении проверки. При выборочной проверке проверяется только часть документации, попавшей в выборку. Глубину, степень, направление выборки определяет сам проверяющий.

Должностное лицо налогового органа самостоятельно выбирает метод проведения выездной налоговой проверки. Налогоплательщику становится известно о примененном методе только из акта выездной налоговой проверки, а этот акт составляется по окончании самой проверки. Выбор метода зависит от проверяемого периода, проверяемых налогов, объема деятельности налогоплательщика и количества проверяющих.

В ходе налоговой проверки осуществляются следующие мероприятия:

- проверяется:

Правильность ведения бухгалтерского и налогового учета и его соответствие первичным документам, оформленным согласно требованиям законодательства;

Факт представления отчетности в налоговые органы;

- устанавливается:

Правильность выбранного режима налогообложения по виду деятельности;

Соблюдение требований законодательства о налогах и сборах;

Правильность исчисления и уплаты налогов;

Своевременность и правильность представления отчетности в налоговый орган;

- исследуется:

Правильность составления документов и наличие в них необходимых реквизитов;

Правильность и полнота отражения документов в бухгалтерском и налоговом учете;

Правильность определения объекта налогообложения, налоговой базы и др.;

- истребуются:

У налогоплательщика — дополнительные документы и необходимые пояснения;

У сторонних лиц — документы о налогоплательщике.

Риск налоговых проверок всегда присутствует, поэтому налогоплательщику можно рекомендовать :

- не использовать или свести к минимуму теневые схемы;

- подготовить обоснованную первичную документацию в подтверждение сделок;

- вовремя предоставлять исчерпывающую информацию на все запросы налоговой инспекции;

- проводить мониторинг контрольных соотношений после составления налоговых деклараций и бухгалтерской отчетности.

При выявлении в сданных декларациях ошибок, которые приводят к занижению налогооблагаемой базы, следует подготовить и представить в налоговую инспекцию уточненные декларации (желательно с приложением объяснений, приведших к такому занижению). Уточненную декларацию налогоплательщик может подать до начала проведения проверки. В ходе уже начавшейся проверки никакие уточнения приниматься не будут. Уточненная налоговая декларация, сданная до проверки, поможет избежать штрафных санкций, так как налогоплательщик сам выявил и исправил ошибку. Если ошибку найдут налоговые инспекторы во время проверки, то штрафные санкции неизбежны. Кроме того, не следует забывать о мониторинге законодательства.

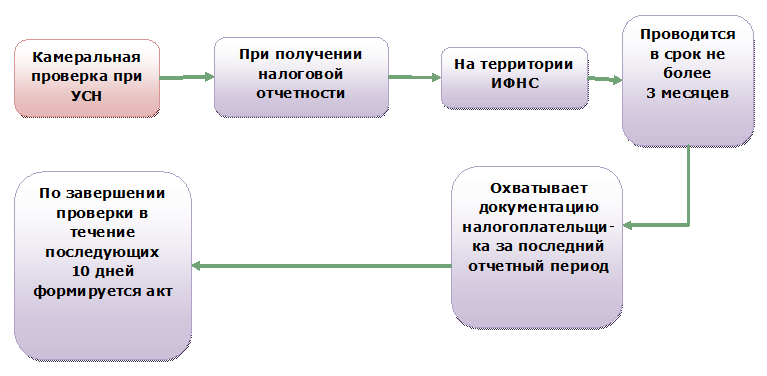

Налоговая проверка УСН может быть проведена как с выездом к налогоплательщику (выездная проверка), так и без посещения офиса « упрощенца» (камеральная проверка). При проведении выездной налоговой проверки УСН потребуется представить все документы, связанные с упрощенной деятельностью, в том числе бухгалтерские.

Основанием для проведения выездной налоговой проверки, как правило, является необходимость удостовериться в том, что налогоплательщик имеет право на применение УСН, т. е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

Кто может применять УСН, узнайте из публикации .

Выездная проверка на основании п. 8 ст. 89 Налогового кодекса начинается со дня, когда налоговым органом вынесено соответствующее решение о проведении проверки. Проверка длится до 2 месяцев, хотя в отдельных случаях этот срок может быть продлен до 4-6 месяцев (п. 6 ст. 89 НК РФ). Все основания для продления проверки упомянуты в п. 4 приложения 2 к приказу ФНС от 25.12.2006 № САЭ3-06/892@.

О порядке продления проверки читайте в нашей статье .

Проверка может охватывать всю деятельность налогоплательщика за последние 3 года. Проверяются все имеющиеся у него документы, в том числе и бухгалтерские, ведь с 2013 года у юрлиц-«упрощенцев» появилось обязательство вести бухгалтерский учет. В случае необходимости в ходе проверки могут быть произведены инвентаризация, осмотр, выемка документов и прочие специальные мероприятия по налоговому контролю.

По итогам проверки выдается справка, а через 2 месяца — акт (п. 1 ст. 100 НК РФ).

Проведение камеральной проверки регламентируется ст. 88 Налогового кодекса. Проверка проводится налоговыми инспекторами без выезда к налогоплательщику. Иногда о проведении такой проверки налогоплательщик может и не знать, пока проверяющим не потребуются пояснения или документы, объясняющие выявленные в декларации неясные моменты.

Какую отчетность должен сдать «упрощенец» в 2018 году, узнайте здесь .

Если в результате проверки выявляются нарушения налогового законодательства, проверяющими в 10-дневный срок после ее завершения составляется акт. Такой порядок указан в п. 1 ст. 100 Налогового кодекса.

Камеральная и выездная проверки могут совмещаться по времени проведения: в ходе камеральной проверки изучается поданная налогоплательщиком отчетность за текущий год, а при выездной проверке — за больший период, и для ее назначения могут быть более широкие основания. О возможности проведения одновременно 2 типов проверки указано в письме ФНС от 13.03.2014 № ЕД-4-2/4529.

Особенности проверки УСН 6%

Тем, кто применяет УСН по ставке 15%, нужно быть готовым подтвердить документально и свои доходы, и свои затраты. Что касается проведения выездной проверки налогоплательщиков, избравших упрощенную систему налогообложения c объектом «доходы», то проверяющие и у них могут затребовать расходные документы. В первую очередь, понадобятся документы об уплате страховых взносов, ведь они оказывают прямое влияние на расчет налога.

Какие страховые взносы уменьшают упрощенный налог, см. в материале .

Если «упрощенец» (6%) уплачивает торговый сбор по одному из нескольких осуществляемых видов деятельности, он может учесть уплаченный сбор при расчете УСН-налога, если организует раздельный учет доходов и УСН-налога по виду деятельности, по которому уплачивается торговый сбор. Наличие такого учета также находится под пристальным вниманием налоговиков при проверке «упрощенца».

Также документы по расходам могут понадобиться в случае проверки правильности начисления и удержания НДФЛ, если упрощенец выступает налоговым агентом.

Подробнее о том, что нужно знать об учете на системе УСН с объектом налогообложения «доходы», читайте в нашей статье .

Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

Ст. 54.1 появилась в НК РФ совсем недавно (введена законом от 18.07.2017 № 163-ФЗ) и посвящена вопросам необоснованной налоговой выгоды.

С понятием «необоснованная налоговая выгода» вы познакомитесь в материале .

Контролеры при проведении камеральных и выездных проверок будут собирать доказательства реальности сделок, а также с особой скрупулезностью искать подтверждения умышленного ухода от налогов.

К примеру, «упрощенца» могут заподозрить в умышленном уходе от налогов, если он раздробил свой бизнес исключительно с одной целью - снизить налоговую нагрузку посредством применения специальных налоговых режимов. На это прямо указывают сами контролеры в своем письме от 13.07.2017 № ЕД-4-2/13650 (п. 13.2 Методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщиков, направленном на неуплату налогов).

Таким образом, «упрощенцу» нужно быть готовым доказать разумную деловую цель своих действий (например, цель дробления бизнеса), а также позаботиться о документальном обосновании реальности своих сделок, подтвердить должную осмотрительность при выборе контрагентов и т. д.

Итоги

Проверки упрощенцев налоговой службой мало чем отличаются от проверок налогоплательщиков, работающих на общей системе налогообложения. Исключением является то, что поводов для проведения налоговой проверки деятельности бизнесменов на УСН меньше.

Вся информация о налоговых проверках содержится в нашем разделе .

Обычно если по декларации у налоговых инспекторов не возникает никаких вопросов, то проверки ожидать не следует. Тем не менее следует тщательно вести бухгалтерский и налоговый учет и хранить всю документацию, ведь решение о проведении камеральной проверки исполняется проверяющими немедленно, без предварительного уведомления налогоплательщика, а проверяемый период при выездной проверке захватывает 3 года.

Считаете, что налоговая проверяет только организации и индивидуальных предпринимателей? Совершенно напрасно. ФНС контролирует и доходы обычных граждан. Если вы уклоняетесь от уплаты налогов или пытаетесь хитрить со справками о заработной плате, инспекторы это выяснят. Рассказываем, как это работает.

Проверка декларации 3-НДФЛ

Декларация по форме 3-НДФЛ подается в том случае, если вы получаете дополнительный доход, занимаетесь частной практикой или хотите получить налоговый вычет. Последний положен при приобретении недвижимости, оплате обучения и лечения. После подачи декларации проводится ее камеральная проверка - инспектор сверяет полученную информацию с данными общей налоговой базы, чтобы выявить случаи мошенничества.

Например, некоторые граждане подают липовые справки 2-НДФЛ с завышенной заработной платой, чтобы увеличить сумму вычета. Мало кто задумывается, что эта информация также подается работодателем и вносится в федеральную базу ФНС. При обнаружении несоответствий в вычете откажут, а от организации, выдавшей справку, потребуют объяснений. А еще могут назначить выездную налоговую проверку.

Еще одна «хитрая» схема, которую пытаются использовать для получения имущественного вычета, заключается в оформлении фиктивной сделки купли-продажи недвижимости между родственниками. В таких случаях налоговых льгот не положено, но предприимчивые граждане рассчитывают на разные фамилии. Родство проверяется на раз - инспектору достаточно отправить запрос в отделение ЗАГС.

Борьба с незаконным предпринимательством

Не секрет, что многие физические лица подрабатывают частным образом. Кто-то сдает квартиру, кто-то дает уроки английского, кто-то выпекает и продает кексы. Это законно, если открыть ИП или декларировать свои доходы. Но многие «бизнесмены» забывают о такой мелочи или думают, что налоговая интересуется только большими торговыми оборотами. Но в УК РФ не указан минимальный размер дохода - достаточно два раза провести однотипные сделки, чтобы стать незаконным предпринимателем .

При рассмотрении спорных ситуаций инспекторы учитывают несколько факторов:

- наличие клиентов, оплативших товары или услуги;

- проведение рекламных акций и выставление образцов;

- регулярные оптовые закупки сырья или товаров;

- заключение договоров аренды в коммерческих зданиях;

- большие обороты по счетам в банках;

- ведение учета по сделкам.

Но чаще всего внимание к нарушителю привлекают недовольные клиенты, неравнодушные соседи или конкуренты. Если проверка подтвердит, что вы ведете нелегальный бизнес, вам грозит доначисление налогов и серьезный штраф. За незаконный доход свыше 1,5 млн рублей предусмотрена уголовная ответственность.

Выездная проверка

В Налоговом кодексе РФ нет запрета на проверку «физиков». Есть только небольшая особенность: согласно Конституции, жилище является неприкосновенным, поэтому вы можете отказаться от проверки на дому. В таком случае инспекторы будут работать по месту нахождения органа ФНС, но вам придется отвезти им все запрошенные документы.

Если вы вели деятельность в качестве индивидуального предпринимателя и уплатили не все налоги, то закрытие ИП не спасет от санкций. ФНС проверит бывшего бизнесмена и начислит штрафы уже физическому лицу.

Осторожно, мошенники!

Налоговые инспекторы могут позвонить любому гражданину по телефону, указанному в поданной декларации или заявлении. Такое случается, если вы указали неверные данные, допустили ошибку в реквизитах, не уплатили налоги вовремя или сдали не все документы. Этим пользуются мошенники: они обзванивают людей, требуя сдать декларацию или оплатить накопившиеся пени. Звонок проходит в автоматическом режиме, а в конце сообщения указывается телефонный номер для обратной связи. Человек слышит о немыслимой задолженности, перезванивает, и значительная сумма денег списывается с мобильного баланса.

Как отличить реальный звонок из налоговой от требований мошенников:

- Не верьте автоответчикам. В соответствии с действующим законодательством, ФНС сообщает о штрафах, недоимках и просрочках в личном кабинете на сайте или по почте.

- Уточняйте полученную информацию. Зайдите на сайт ФНС и проверьте данные. Если вы на самом деле просрочили сдачу декларации или пропустили срок уплаты налога, это будет отражено в личном кабинете.

- Не перезванивайте и не отправляйте сообщения на сомнительные номера. У налоговой есть единый телефон 8-800-222-22-22, по которому можно уточнить информацию.

- Не рассказывайте лишнего. У ФНС есть все ваши данные. Если у вас интересуются размерами дохода, местом работы или другой личной информацией, попросите отправить письменный запрос по вашему текущему адресу. Адрес тоже не называйте.

Самое важное правило - не игнорировать происходящее и разбираться в ситуации до конца. Возможно, у вас действительно есть задолженность по налогам. Или произошла ошибка, и на вас записали чужую просрочку. Уточните фамилию и должность сотрудника, запишите телефон, по которому с ним можно связаться. Проверьте информацию в личном кабинете налогоплательщика и действуйте по ситуации. Главное - не дожидаться, пока дело передадут в суд и обратиться за

Поведение налоговиков в отношении доходов граждан стремительно меняется. Если ещё совсем недавно вами никто из фискальной структуры не интересовался, то с 1 июля 2018 года отслеживание счетов физических лиц станет обычным делом.

Большинство операций самозанятые граждане проводят через банковские карты

Не секрет, что «армия» самозанятых в России весьма многочисленна. Точные цифры по сей день не озвучены, поскольку невозможно учесть каждого неработающего: сегодня человек является официальным работником предприятия, а завтра, того и гляди - получает доходы без трудоустройства. Поэтому и отсутствует чёткая статистика.

А заработок, между тем, есть практически у всех. Кто-то получает вознаграждения за оказанные услуги «налом», из рук в руки. Но есть и другая категория. Это люди, по чьим банковским счетам проходят денежные суммы, порой немалые. Среди поступлений на расчётные счета банков может быть не только доход (вознаграждение) – иногда один человек просто возвращает другому ранее занятую сумму. О таких вариантах речь пойдёт чуть ниже.

Суть грядущих изменений:

- закрытость данных о ваших личных счетах в банке планируется упразднить;

- представители УФНС будут вправе запрашивать у банков информацию обо всех движениях денег на картах/счетах физического лица;

- если денежные поступления квалифицируются как доходы, 13% с них должны отойти в государственную казну как налог.

Что делать, если сумма пришла не за проданные товары или услуги, а просто вам вернули старые долги? Налоговая готова внять вашим доводам. При условии, что сочтёт их достаточно убедительными.

На пояснения физическому лицу отводится 5 дней (об этом сказано в статье 88 НК РФ, пункт 3). За это время вам придётся документально подтвердить, что:

- средства не являются доходом в соответствии со ст. 209 Налогового кодекса;

- средства относятся к доходам, освобождённым (в соответствии со ст. 217 НК РФ) от налогообложения.

Сможете доказать - отлично! Нет - все те же требования по уплате 13% государству.

Откуда деньги?

Доходы имеют разнообразную природу:

- оказание услуг: как единовременно, так и на постоянной основе;

- продажа товаров;

- систематический вывод денег, заработанных на виртуальных площадках (онлайн-казино, биржи фриланса, игровые сервисы);

- выигрыши в лотереи.

Разнообразие банковских операций безмерно. Деньги могут:

- перечисляться частным лицом - частному лицу;

- от предприятия поступать частному лицу без каких-либо документальных обоснований, работа сделана и оплачена на личных договоренностях;

- частному лицу от ИП;

- от частного лица на счёт ИП или по реквизитам предприятий (через договор оферты и систему оплаты на вебсайте, а также путём внесения наличности).

Во всём этом хитросплетении налоговиков сейчас остро интересуют так называемые «неучтённые» доходы. К ним-то и будет проявлено повышенное внимание, едва в силу вступит новая законодательная норма по отслеживанию платежей физических лиц.

Заработал - поделись!

Любые поступления на банковские счета и карты будут облагаться налогом, если вы не докажете, что это не доход

Государство настаивает на том, что любой заработок должен облагаться налогом на доход физических лиц (НДФЛ). Отбрасывая в сторону различные категории освобожденных либо льготируемых, стандартная налоговая ставка составляет 13%.

Если человек зарегистрировался в статусе ИП (индивидуального предпринимателя), то у него другие ставки - в зависимости от выбранной системы налогообложения. Счета предпринимателей и без того находятся под присмотром. Точнее сказать, они прозрачны для представителей фискальных органов. Поэтому к ИП новость о грядущем расширении доступа к банковским счетам со стороны налоговой службы не относится.

Неучтённые доходы государство считает незаконными и рассматривает их как часть теневой экономики. Поэтому не приходится удивляться, что до неофициальных заработков через банковские счета у налоговиков наконец-то дошли руки. К этому готовились давно. Так, несколько лет граждан подводили к обязательному получению 12-значных ИНН (индивидуальных номеров налогоплательщика).

А их, в свою очередь, всё чаще требуется указывать:

- при выводе из онлайн-сервисов на личные виртуальные кошельки;

- при оплате товаров и услуг через платежные системы;

- в ряде других случаев, касающихся оборота безналичных денег в Сети.

Плотность отслеживаемой информации вокруг конкретной персоны все последние годы целенаправленно сгущалась. Где всё это накапливается, в каких базах данных и на каких серверах - простому человеку не дано знать. Однако теперь от подготовки УФНС делает капитальный шаг к тотальному контролю: со всех доходов граждане должны уплачивать «подушевой» налог, и точка.

Поправка к Налоговому кодексу Российской Федерации

С 1 июля 2018 года все счета физического лица станут прозрачными для налоговой - не потребуется долго работать над доступом к информации

Законность предстоящих нововведений будет отражена в статье 86 Налогового кодекса РФ. Следует знать, что положения данной статьи на сегодняшний день и так позволяют налоговикам запрашивать информацию по счетам частных лиц, но только в определённых случаях.

Согласно п. 2 указанной статьи НК, на текущий момент дело обстоит следующим образом:

- чтобы получить сведения об операциях по счетам/вкладам физлица, местным налоговым инспекциям требуется получать согласие вышестоящего руководителя (либо руководителя и его заместителя в данной, местной налоговой);

- проведение налоговых проверок (в том числе камеральных в соответствии с положениями статьи 88 Налогового кодекса) по другим субъектам, у которых с данным физлицом имели место денежные соприкосновения (переводы, оплаты);

- в качестве основания также может выступать истребование документов либо информации о частном лице (его счетах, вкладах, сделках) в соответствии с положениями ст. 93.1 НК РФ.

Ожидаемые поправки расширят полномочия сотрудников УФНС. Доступ к ранее закрытой информации о банковских оборотах частного лица после внесённых поправок значительно упростится. И, по сути, вас могут вызвать для объяснений по любой сумме, показавшейся налоговикам подозрительной, то есть расцененной как теневой доход, с которого не уплачен положенный налог.

Кто оказывается под угрозой отслеживания счетов?

В банковской системе России миллионы счетов. Миллиарды транзакций проводятся ежедневно. Уследить за ними всеми налоговая система пока не готова. Хотя всё к тому и идёт, чтобы полностью автоматизировать учёт денежных оборотов по стране, сделать контроль тотальным независимо от сумм и регулярности финансовых движений всех без исключения граждан.

Первыми под ударом после ожидаемых нововведений оказываются:

- физические лица, получившие/получающие денежные переводы от других физических лиц.

- физические лица, получившие/получающие денежные суммы от ИП, предприятий и организаций. Виртуальные площадки (биржи фриланса, онлайн-казино, игровые площадки, электронные кошельки) действуют легально и тоже официально зарегистрированы. Либо как ООО, либо как ИП.

- граждане-участники судебного разбирательства (счета и вклады в этом случае могут быть проверены в рамках уголовного дела либо административного производства).

- граждане, ранее замеченные в ведении незаконных финансовых операций.

Особенно интересуют налоговиков операции на постоянной основе. Важен не столько размер сумм, сколько именно их регулярность.

Чем это может грозить физическим лицам?

Любое выявление «незаконного» дохода ведёт к его налогообложению. Не смогли доказать законность полученных сумм - на них распространяются требования по уплате 13% государству. Плюс 20% штрафа от неуплаченного вовремя налога и, естественно, набежавшие за время просрочки пени.

Особые ситуации

В ряде случаев размер налоговой ставки уже заранее вызывает вопросы. Эксперты ожидают рост трудностей у россиян, которые получают официальную зарплату, но при этом подрабатывают частным образом:

- преподают;

- сдают в аренду своё жилье;

- делают массаж;

- шьют на заказ;

- стригут, занимаются ногтевым дизайном и др.

Если они получают безналичные деньги, о таких доходах самозанятых людей налоговикам узнать не составит труда. Нет патента, налоги не уплачиваются. Значит, после выявления скрытого заработка в бюджет государства должно быть уплачено… сколько? То ли из расчёта патента, утверждённого на этот вид дохода, то ли по стандартной ставке 13%. Пока ясности нет.

Сопутствующие трудности

Оплата услуг наличными может на какое-то время заменить банковские транзакции

О целом сонме грядущих проблем активно спорят финансисты, сами налоговики, рядовые граждане экономические аналитики. Почти никто из них не сомневается, что:

- жизнь простых людей сильно осложнится, ведь количество нетривиальных ситуаций огромно, для каждой из них нет универсального алгоритма поведения обеих сторон - ФНС и налогоплательщика;

- предоставление налоговикам полномочий по проверке счетов/вкладов физлиц может привести к росту поборов с населения;

- существует вероятность того, что на этапе «обкатки» новой системы введут право фискальных органов снимать исчисленный налог (плюс штраф, плюс пени) без судебных решений.

Самый неприятный вариант развития событий: вы получили законные деньги, которые налоговая сочла теневым доходом. На следующий день отравились в банк, приходите - а денег на счету нет. Их сняли, основываясь на новой поправке к НК РФ. До сих пор автоматического снятия не практиковалось, а в отношении «подозрительных» операций допускалась лишь блокировка счетов. Но кто знает, чего ждать? Лёд тронулся.

Так как же защититься от неблагоприятных трений с фискальной машиной и не попасть в разряд нарушителей налогового законодательства? Вероятно, единственный путь - максимально подстроиться под действующие нормы. Избегать «теневой» деятельности, подработок и эпизодической торговли. О полученных доходах отчитываться в налоговых декларациях. В конце концов, зарегистрироваться в формате ИП. Уплачивать налоги. И ещё стараться грамотно подкреплять юридически все поступления денег на свои банковские счета.