Фиксированные страховые взносы ип вг. Какие значения учитывать

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

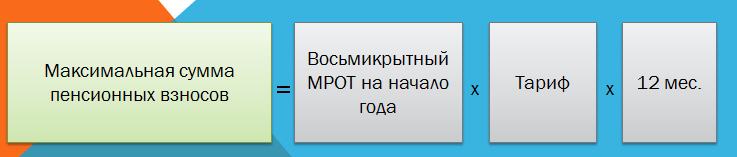

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

С 1 января 2017 года свое действие начнет новая глава 34 НК РФ . Согласно ей, обязанности контроля за страховыми взносами, взыскания задолженности и приема отчетности перейдут от ПФР и ФСС к налоговой службе . В то же время прекратит действие закон от 24.07.09 № 212-ФЗ, хотя многие его положения в целом повторяются новыми статьями главы 34 НК РФ.

Какие новшества по страховым взносам ожидают ИП, будут ли страховые взносы ИП 2017 уменьшать налогооблагаемую базу, на что обратить при этом внимание, и какой будет в следующем году фиксированная сумма взносов – обо всем этом в нашей статье.

Что нового для ИП?

В целом порядок оплаты страховых взносов ИП в 2017 году остается прежним, и не зависит от применяемого налогового режима. Как всегда, ежемесячно, до 15 числа ИП-работодатели должны перечислять страховые взносы по общей ставке 30% за работников (или меньше, если имеется право на льготу), а также платить взносы «на травматизм», которые остаются в ведении ФСС.

ИП также продолжат перечислять «за себя» взносы в ПФР (26%) и ФОМС (5,1%). Фиксированный размер страховых взносов ИП в 2017 году зависит от МРОТ, как и раньше. С сумм дохода свыше 300 000 рублей нужно перечислить 1% дополнительного взноса ПФР.

Важное новшество - перечислять страховые взносы придется налоговикам, а не в фонды. А значит, будут новые КБК для предпринимателей по уплате взносов в ИФНС.

Отчетность по новой форме тоже будет сдаваться в ИФНС, начиная с 1 квартала 2017 года. При этом ИП-работодателям отчетность по взносам 2016 года и «уточненку» за периоды ранее 2017 года нужно предоставлять, как и прежде, фондам, то есть в свои отделения ФСС и ПФР.

В ФСС будет сдаваться обновленный отчет 4-ФСС , но только по взносам на «травматизм». А в ПФР придется каждый месяц сдавать форму СЗВ-М и раз в год - новый отчет о стаже работников.

Страховые взносы ИП на УСН в 2017

ИП на УСН «по доходам» могут уменьшить единый «упрощенный» налог на уплаченные взносы «за себя» в полной сумме, если у них нет наемных работников. ИП-работодатели вправе снизить налог только наполовину за счет уплаченных взносов «за себя» и за работников (п. 3.1 ст. 346.21 НК РФ). Уплата страховых взносов ИП в 2017 году должна быть внесена в КУДИР , а также в годовую декларацию УСН.

Важный момент: налог можно уменьшить не раньше и не позже того квартала, когда страховые взносы перечислили в бюджет. Начисленные, но неуплаченные взносы к вычету не принимаются. Поэтому ИП выгоднее платить фиксированные взносы по частям, а не сразу, чтобы затем уменьшать авансовые платежи по «упрощенке» в каждом квартале.

Все ИП, чей доход в расчетном периоде «перевалил» за 300 000 рублей, перечисляют дополнительный «пенсионный» взнос в размере 1% с суммы превышения лимита. При этом упрощенцы с любым объектом налогообложения включают в сумму дохода поступления от реализации и внереализационные доходы, игнорируя расходы, уменьшающие базу при «доходно-расходной» упрощенке (письмо Минтруда от 03.08.2015 № 17-4/ООГ-1109).

Пример

ИП без работников на «доходной» упрощенке заработал за год 400 000 рублей. Налог составил 24 000 руб. (400 000руб. х 6%). Поквартально равными частями он уплатил за год 24 153,33 руб. страховых взносов (23 153,33 руб. фиксированных взносов + (100 000 руб. х 1%)). «Упрощенный» налог к уплате равен нулю, поскольку сумма взносов «за себя» больше суммы начисленного налога.

Допустим, у этого ИП есть работники, и он уплатил за них и за себя 35 000 руб. взносов. В этом случае налог УСН можно уменьшить только наполовину: 24 000 руб. – (24 000 руб. х 50%) = 12 000 руб. К уплате 12 000 руб. налога.

ИП на ЕНВД. Страховые взносы 2017

ИП, работающий на ЕНВД один, может уменьшить «вмененный» налог на полную сумму уплаченных страховых взносов «за себя». Снизить налоговое бремя ИП с работниками может за счет взносов с их доходов на 50%, а вот взносы «за себя» ИП-работодателю на вмененке зачесть нельзя (п. 2.1 ст. 346.32 НК РФ).

Обратите внимание, что «вмененный» налог рассчитывается по каждому кварталу. По аналогии с УСН, имеет смысл для ИП оплату страховых взносов в 2017 году «за себя» производить не сразу, а поквартально. Снижать налог за счет страховых взносов тоже нужно поквартально, но с учетом следующих нюансов:

- если в отчетном квартале ИП работал один, то уменьшить «вмененный» налог на сумму страховых взносов можно на 100%, если они перечислены в этом же квартале;

- если в течение квартала применялся труд работников, то снизить налог можно только за счет уплаченных в этом квартале за них взносов и лишь на 50% от суммы налога.

При определении дохода для допвзноса в ПФР (1% от суммы свыше 300 000 рублей) в расчет берется не фактическая выручка за год, а вмененный доход, рассчитываемый согласно ст. 346.29 НК РФ (письмо Минфина РФ от 18.07.2014 № 03-11-11/35499).

Пример

Ежеквартальная сумма «вмененного» налога ИП равна 10 000 руб. ИП платит каждый квартал по 5788 руб. страховых взносов. В 4 квартале у него появился работник, за которого уплачено 6000 руб. взносов и взносов «за себя» 5789,33 руб.

В 1, 2 и 3 кварталах ИП заплатит «вмененный» налог в сумме 4212 руб. (10 000 руб. – 5788 руб.). В 4 квартале сумма налога может быть уменьшена только на 50% от взносов, уплаченных за работников: 10 000руб. – (6000 х 50%) = 7000 руб. – налог к уплате.

ИП на патенте. Страховые взносы 2017

ИП, применяющим патент, нельзя снизить его стоимость за счет страховых взносов.

При расчете «пенсионного» допвзноса с дохода свыше 300 000 рублей, следует учитывать не фактический доход ИП, а годовой доход, возможный к получению на патенте (ст. 346.47 НК РФ). Сумма потенциального дохода зависит от конкретного вида «патентной» деятельности ИП.

Фиксированная сумма страховых взносов в 2017 году

Страховые взносы ИП «за себя» определяются из размера МРОТ, принятого на начало календарного года. Новый МРОТ с 1 июля 2016 года не повлиял на размер фиксированных взносов в 2016 году. Они рассчитываются из МРОТ 6204 рубля, действующего на начало 2016 года.

Каким будет МРОТ для расчета страховых взносов ИП 2017 года однозначно сказать пока нельзя. На сегодня продолжает действовать МРОТ в размере 7500 рублей. В Госдуму также внесен проект закона об увеличении МРОТ до 7800 рублей с 1 июля 2017 года, и рассматривается законопроект, предлагающий «заморозить» МРОТ для целей начисления страховых взносов еще на два года, оставив его на уровне 6204 рублей. Так что, возможны два варианта:

- либо МРОТ для расчета страховых взносов ИП 2017 останется на уровне начала 2016 года, то есть 6204 рубля, стало быть, и размер фиксированных взносов в новом году не изменится,

- либо на начало 2017 года продолжит свое действие нынешний МРОТ 7500 рублей, а значит и взносы ИП «за себя» ощутимо подрастут с 2017 года.

Рассмотрим, какими будут фиксированные страховые взносы при каждом из возможных МРОТ в 2017 году:

|

Страховой взнос |

Расчет страховых взносов ИП 2017 |

|

Фиксированный взнос в ФФОМС (5,1%). |

МРОТ 6204 руб.: 6204 руб. х 5,1% х 12 мес.= 3796,85 руб. МРОТ 7500 руб.: 7500 руб. х 5,1% х 12 мес.= 4590,00 руб. |

|

Фиксированный взнос в ПФР (26%) при доходе ИП не более 300000 руб. |

МРОТ 6204 руб.: 6204 руб. х 26% х 12 мес.= 19 356,48 руб. МРОТ 7500 руб.: 7500 руб. х 26% х 12 мес.= 23 400,00 руб. |

|

Доплата взносов в ПФР (1% с суммы превышения лимита дохода 300 000 руб.) |

Перечисляется дополнительно к фиксированной сумме взноса в ПФР, причем максимальная сумма допвзносов в ПФР не может превышать: МРОТ 6204 руб. (19 356,48 руб. х 8) – 19 356,48руб. = 135 495,36 руб. МРОТ 7500 руб. (23 400,00 руб. х 8) – 23 400 руб.= 163 800,00 руб. |

|

Максимальная сумма взносов в ПФР с учетом фиксированного и дополнительного взноса в 2017 году |

МРОТ 6204 руб.: 19 356,48 руб. х 8 = 154 851,84 руб. МРОТ 7500 руб.: 23 400,00 руб. х 8 = 187 200,00 руб. |

|

Итого фиксированный размер страховых взносов ИП 2017 «за себя» до лимита |

МРОТ 6204 руб. : 3796,85 руб. + 19 356,48 руб.= 23 153,33 руб. МРОТ 7500 руб. : 4590,00 руб. + 23 400,00 руб. = 27 990,00 руб. |

Каждый индивидуальный предприниматель, независимо от того, ведет ли он реальный бизнес, обязан выплачивать платежи на свое страхование. Взносы ИП за себя в 2017 году надо платить не в Пенсионный фонд, как обычно, а в налоговую инспекцию, где предприниматель стоит на учете. Почему? Читайте об этом в нашей статье.

Новый порядок администрирования страховых взносов

С этого года контроль за расчетом, сбором и уплатой страховых взносов передан Федеральной налоговой службе. До 2010 года ФНС уже занималась сбором единого социального налога (ЕСН) – платежа, аналогичного страховым взносам. Страховые взносы в ПФР в 2017 году для ИП за себя больше не платят. Вместо них введены новые понятия.

Новые наименования «страховых взносов»:

- На обязательное пенсионное страхование (ОПС);

- На обязательное медицинское страхование (ОМС);

Почему фонды (ПФР, ФСС и ФОМС) перестали собирать страховые взносы за ИП? Причина в низкой собираемости этих платежей. Хуже всего страхователи платят взносы в Пенсионный фонд, в результате задолженность по ним превысила 200 млрд рублей.

За ФСС РФ (соцстрах) оставили только сбор сумм на травматизм и профессиональные заболеваний работников. Для ИП без работников в соцстрах не надо ни платить, ни отчитываться. Если же женщина-предприниматель хочет получать пособие по беременности и родам, то, как и раньше, взносы на такое страхование являются добровольными. Обращаться при этом надо не в ФСС, а тоже в свою налоговую инспекцию.

Новый порядок уплаты страховых взносов в 2017 году закреплен в Налоговом кодексе РФ, куда добавлена специальная глава 34. По сути, для ИП без работников ничего не изменилось, кроме органа, собирающего платежи: та же формула расчетов и те же сроки уплаты страховых взносов в бюджет.

Сколько надо платить ИП за себя в 2017 году

Размер страховых взносов в 2017 году зависит от установленной суммы МРОТ, поэтому, по сравнению с прошлым годом, он вырос, но не очень значительно.

Страховые взносы ИП за себя в 2017 году, как и раньше, делятся на две части:

- складываются из двух сумм: 23 400 рублей на обязательное пенсионное страхование и 4 590 рублей на обязательное медицинское страхование;

- Дополнительный взнос на пенсионное страхование: 1% от суммы дохода, превышающего 300 000 рублей.

Итого, в 2017 году фиксированный платеж по взносам ИП за себя составляет 27 990 рублей. Эту сумму надо платить в любом случае: вели вы деятельность или нет, была ли получена прибыль или вы работаете в убыток. Не освобождает от уплаты страховых взносов в 2017 году ни пенсия, ни параллельная работа по трудовому договору.

Льготным периодом временного освобождения от уплаты могут быть только:

- Отпуск по уходу за ребенком до полутора лет, инвалидом, пожилым;

- Служба в армии по призыву;

- Нахождение за рубежом с супругом-дипломатом или военнослужащим по контракту.

Недавно вышедший закон определил , но ситуация с уплатой налогов и взносов для этой категории граждан осталась неоднозначной. ФНС утверждает, что самозанятое население не платит налогов и взносов 2 года, ПФР же говорит об обратном.

Фиксированные страховые взносы ИП за себя в 2017 году в сумме 27 990 рублей выплачиваются в любом случае, но если ваш доход за год превысил 300 000 рублей, то надо заплатить еще и дополнительный взнос в размере 1% от суммы, превышающей этот лимит.

Доход предпринимателя на ЕНВД составил 680 200 рублей. Подсчитаем, какие страховые взносы ИП в 2017 году он должен будет уплатить.

- Считаем сумму превышения доходов: 680 200 – 300 000 = 380 200 рублей. Дополнительный платеж на пенсионное страхование составит 1% от этой суммы, т.е. 3 802 рубля. Прибавим фиксированные страховые взносы ИП в 2017 году (27 990 рублей) и получим, что наш предприниматель должен заплатить всего 31 792 рубля.

- Верхний лимит 1% от суммы дохода, превышающего 300 000 рублей, установлен на уровне 163 800 рублей. То есть, максимальная сумма страховых взносов предпринимателя за себя составит: фиксированный размер 27 990 рублей плюс максимальный размер дополнительного 1% взноса 163 800 рублей – всего 191 790 рублей.

- Такая сумма взносов будет соответствовать годовому доходу предпринимателя в 16,68 млн рублей. Дальше рост доходов не будет влиять на размер платежей на обязательное страхование.

Как определять доход ИП для расчета дополнительного платежа на страхование

В определении размера доходов для уплаты дополнительного 1% произошли некоторые изменения. Правда, коснулись они только тех предпринимателей, кто работает на общей системе налогообложения (ОСНО).

1. В конце 2016 года Конституционный суд признал незаконным рассчитывать дополнительный пенсионный платеж без учета предпринимательских расходов ИП на ОСНО. В результате в статье 430 НК РФ в отношении таких предпринимателей указано, что база для расчета должна учитывать доходы за минусом профессиональных вычетов, т.е. доказанных расходов.

Однако для аналогичной ситуации с УСН Доходы минус расходы порядок расчета остался прежним – учитывают все полученные доходы, а расходы вычитать нельзя. Это, конечно, несправедливо для предпринимателей на разных режимах.

2. В феврале 2017 года Арбитражный суд Волго-Вятского округа решил, что вывод, сделанный Конституционным судом в отношении предпринимателей на ОСНО, должен распространяться и на режим УСН Доходы минус расходы. Суд отказал Пенсионному фонду в аналогичном иске взыскать с предпринимателя 1% со всех полученных доходов без учета расхода.

Возможно, в скором времени в Налоговый кодекс внесут соответствующие изменения и ИП на УСН Доходы минус расходы станут рассчитывать взносы только с разницы, а не со всех доходов. А пока что доходы для этого определяются так (статья 430 НК РФ).

Если предприниматель работает на разных системах налогообложения, то для расчета суммируется выручка от всех видов деятельности.

Как подготовить платежку для оплаты

Раньше скачать бланк квитанции на оплату страховых взносов в ПФР можно было на самом сайте Пенсионного фонда. Но, как мы уже говорили, пенсионные взносы ИП в 2017 году за себя собирает налоговая инспекция. Куда платить страховые взносы и где подготовить платежный документ для уплаты?

Реквизиты для уплаты страховых взносов в ИФНС по месту учета индивидуального предпринимателя можно узнать в самой налоговой инспекции. В каждой из них есть свои доски объявлений, где указано, как оплатить взносы за ИП.

Но есть и другой вариант – использовать сервис для подготовки платежных документов на сайте ФНС . Многие бизнесмены уже знакомы с этой программой, которая помогает подготовить квитанции и поручения для уплаты налогов. Теперь здесь можно оформить и документы на страховые взносы ИП 2017.

Реквизиты для уплаты страховых взносов в этом случае будут заполнены автоматически, просто следуйте подсказкам формы для заполнения. Главное – правильно выбрать свою инспекцию и указать верный КБК.

Оплатить страховые взносы ИП в 2017 году за себя можно через сервис ФНС.

В 2017 году фиксированный платеж и дополнительный 1% платят на новые КБК (коды бюджетной классификации:

- 182 1 02 02140 06 1200 160 – 1% для доходов свыше 300 000 рублей, полученных в 2016 году (срок уплаты не позднее 1 апреля 2017 года);

- 182 1 02 02140 06 1110 160 – обязательное пенсионное страхование за себя;

- 182 1 02 02103 08 1013 160 – обязательное медицинское страхование за себя;

Подведем итоги:

- Страховые взносы в ПФР в 2017 году для ИП за себя больше не платят. Платежи на обязательное пенсионное и медицинское страхование должны поступать в налоговую инспекцию, где предприниматель стоит на учете.

- Минимальный фиксированный размер страховых взносов ИП за себя в 2017 году равен 27 990 рублей. Если вы зарегистрированы в статусе предпринимателя не весь календарный год, то эта сумму пересчитывается с учетом тех месяцев и дней, когда вы этот статус имели.

- Сроки уплаты страховых взносов не изменились – не позднее 31 декабря текущего года для фиксированного взноса и не позднее 1 апреля 2018 года для уплаты дополнительного взноса (1% от доходов свыше 300 000 рублей).

- Отчетность по взносам сдают в налоговую инспекцию только те ИП, у которых есть работники, принятые по трудовым или гражданско-правовым договорам. В Пенсионный фонд в 2017 году для ИП без работников тоже отчитываться не надо, а вот предприниматели-работодатели должны, кроме ежеквартального расчета по взносам в ИФНС, каждый месяц сдавать в ПФР форму СЗВ-М.

В связи с тем, что с 2017 года обязательства по уплате налогов частными предпринимателями и компаниями переданы ФНС, бизнесменов интересует, какие взносы платит предприниматель (ИП) в 2017 году. Налогообложение ИП не претерпело существенных изменений, но некоторые особенности следует учитывать при расчете обязательных взносов.

Изменение налогообложения в 2017 году

Основные изменения в налогообложении связаны с передачей обязательств в ФНС: если ранее ИП вносили обязательные платежи в Пенсионный фонд и внебюджетные организации, то с 2017 года все полномочия находятся у Налоговой службы.

При оплате взносов необходимо перечислять средства на новые реквизиты, так как код бюджетной организации (КБК) ФНС отличается от КБК ПФР и других ведомств:

- 18210202140061110160 – ОПС;

- 18210202103081013160 – ОМС;

- 18210202140061200160 – 1% превышения.

Эти реквизиты необходимо внести в квитанции (платежные поручения). Взносы для ИП, перечисленные по предыдущим КБК в 2017 году, не будут учитываться и не поступят на счет ФНС.

Взносы ИП в ПФР теперь изменены на взносы в ФНС. Передача полномочий из ПФР и подведомственных служб связана с ненадлежащим исполнением полномочий по уплате плательщиками обязательных взносов. За период с 2011 по 2016 год долг по страховым отчислениям в ПФР вырос до 200 млрд. рублей (на 600%), что указало на необходимость смены ответственной организации. Другие службы, ФФОМС и ФСС, так же испытывали трудности с неуплатой.

Какие взносы платит ИП в 2017 году

Для ФНС новая зона ответственности не стала неожиданностью: уплачиваемые ранее взносы по ЕСН (единому социальному налогу) находились во власти Федеральной Налоговой службы. Кроме передачи полномочий, существенных изменений для ИП нет: срок оплаты налогов остался прежним, отчетный и календарный периоды рассчитываются так же. Пенсионные взносы ИП теперь называются фиксированные взносы ИП в ФНС – но суть отчислений осталась прежней. Страховые взносы ИП являются добровольными и выплачиваются только по желанию самого предпринимателя: связанные с материнством и страховка от болезни. Взносы для предпринимателей регулируются ст. 430 НК РФ.

Взносы ИП без работников

Помимо того, что взносы ИП в ПФР теперь переданы ФНС, изменения коснулись относительно суммы платежей. В связи с увеличением МРОТ до 7500 рублей, теперь рассчитать взносы можно следующим образом:

- медстрахование – 7500*5,1%*12 = 4590 рублей;

- пенсионное страхование – 7500*26%*12 = 23400 рублей.

Итоговая сумма налога в ФНС за 2017 год, уплачиваемая ИП в обязательном порядке, составляет 27990 рублей.

Поквартальные взносы в ФНС выглядят следующим образом:

- ¼*4590 =1147,50 рублей.

- ¼*23400 = 5850 рублей.

При уплате необходимо придерживаться временных ограничений:

- 1 квартал – 01.01.17-31.03.17;

- 2 квартал – 01.04.17-30.06.17;

- 3 квартал – 01.07.17-30.09.17;

- 4 квартал – 01.10.17-31.12.17.

Существуют дополнительные взносы, уплачиваемые ИП в случае совокупного дохода за год свыше 300 тыс. рублей в размере 1% от суммы превышения. Перечислять взносы ИП за себя должны до 01.04.2018.

Рассчитываются дополнительные взносы ИП в 2017 году так:

(ДГ-300000)/100, где ДГ – доход ИП за год.

Т.е. при совокупной годовой выручке 1 млн. рублей ИП обязан перечислить в ФНС 7 тыс. рублей:

(1000000-300000)/100=7000 рублей.

У начинающих предпринимателей часто вызывает негодование дополнительное обременение, так как они считают, что чем выше прибыль, тем больше взносов придется заплатить государству. Но существует верхняя граница, которая составляет 187200 рублей. Если 1% от суммы превышения дохода за год составил больше 187,2 тыс. рублей, то предприниматель вносит этот платеж в указанном размере.

Сумма максимальной границы зависит от размера МРОТ и рассчитывается по формуле:

8 МРОТ*26%*12.

Возможно ли уменьшить сумму налога? Как и в 2016 году, в 2017 предприниматели имеют право снизить сумму платежей в бюджет. Уменьшить сумму взносом могут те ИП, которые не приобретали патент, т.е. на системах налогообложения УСН, ЕНВД, ОСНО и ЕСХН. Наиболее выгодный вариант для уменьшения платежей – у ИП без работников с УСН 6%. В таком случае из суммы 6% налога на доходы вычитаются обязательные платежи (27990 рублей) и взносы сверхлимита (1% от суммы превышения).

Снижение налога до 50% доступно ИП с УСН Доходы и ЕНВД. ИП с другими системами налогообложения принимают в расчет выплаченные взносы (в качестве расходов).

Взносы ИП с работниками

Если предприниматель в бизнесе использует наемный труд, то помимо обязательных платежей в ФНС за себя, он должен осуществлять взносы ИП за работников. В 2017 году снова увеличился максимальный размер взносов за наемных рабочих, в случае достижения которого взносы уплачиваются по льготному тарифу. На медицинское страхование (ФФОМС) верхняя граница отсутствует, а для пенсионных отчислений и взносов на материнство лимит составляют 876 тыс. и 755 тыс. рублей соответственно.

Процентная ставка по тарифам не изменилась:

- 22% — на пенсионные отчисления.

- 2,9% — на материнство;

- 5,1% — на медицинское страхование.

Итого общая сумма налоговых выплат на каждого работника составляет 30%.

Изменения коснулись и формы отчетности. Если для ИП без работников обязанность представлять отчеты о взносах ПФР, ФФОМС и ФСС отсутствует, то предприниматели, использующие наемный труд, обязаны предоставлять данные в ФНС по новой форме. ИП с количеством наемных рабочих менее 25 сдают отчет в бумажном формате до 15 числа месяца. Предприниматели не менее чем с 25 работниками должны предоставить информацию о взносах в ФНС в электронном виде до 20 числа.

Вместо РСВ-1, 4-ФСС, РСВ-2 и РВ-3 используется единый расчет по всем страховым взносам, объединяющий в себе все предыдущие отчетности.

В 2017 году, в связи с повышением МРОТ, увеличился размер обязательных взносов для ИП. Перечислять платежи теперь следует на реквизиты ФНС, которой передали администрирование за всеми взносами предпринимателей с 01.01.2017. Для ИП с наемными работниками увеличились верхние границы по налогам ПФР и ФСС, а так же появилась новая форма отчетности — единый расчет по страховым взносам ИП.

У каждого предпринимателя возникает обязанность в оплате фиксированного платежа ИП за себя в пенсионный фонд, а также на медицинское страхование. Данный платеж является обязательным для всех. Оплатить страховые взносы можно как наличными деньгами, через отделения банков, так и безналичными. Рассмотрим, как оплатить страховые взносы в пенсионный фонд в 2018 году для ИП более подробно.

Важные изменения в 2018-2019 годах:

- Важным моментом в 2017 году стало то, что с января месяца администрирование страховых взносов было передано налоговой инспекции. В связи с чем оплата производиться в ФНС. Также налоговая будет осуществлять и проведение проверок.

- С 2018 года фиксированная часть взносов не зависит от МРОТ.

- Изменен срок уплаты 1%.

- С 2019 года размер платежей увеличился.

Размер страховых взносов ИП в 2018-2019 годах

Фиксированный платеж рассчитанный из МРОТ

Не зависимо от того, есть ли у предпринимателя сотрудники или какой вид налогообложения применяется он обязан оплатить взносы в ПФР и на ОМС:

|

В ПФР, рублей |

В ФОМС рублей |

Всего, рублей |

|

|

За 2019 год |

29 354, 00 | 6 884, 00 | |

|

За 2018 год |

26 545, 00 | 5 840, 00 |

Внимание! Если ИП начал деятельность не с начала финансового года или же прекращает деятельность до 31 декабря, то взносы рассчитываются за соответствующий отработанный период.

1% с превышения дохода

В расчете 1% ничего не поменялось – оплачивается он в случае, если доход превысил сумму в 300 тысяч рублей. Формула простая: (Доход – 300 000 руб.) * 1%.

Так, при расчете 1% необходимо учитывать следующее:

- Для плательщиков ЕНВД необходимо брать размер вмененного дохода, а не реально полученную прибыль.

- Для УСН 6% берется фактически полученная прибыль.

- При УСН доходы, уменьшенные на величину расходов, в настоящее время в качестве базы для исчисления 1% берется только доход, расходы не учитываются.

- Для ОСНО базой будет являться разница между доходами и расходами.

- Для Патента необходимо брать расчетную сумму максимальной прибыли, исходя из которой считаются платежи по патенту.

Сроки уплаты взносов в 2019 году

Сроки уплаты взносов установлены в НК РФ:

- Взносы, рассчитанные из МРОТ – не позднее 31 декабря отчетного года.

- 1% – не позднее 1 июля года, который следует за отчетным.

Внимание! Начиная с 2018 года срок уплаты 1% – не позже 1 июля, ранее срок был – не позже 1 апреля.

Довольно часто у предпринимателей возникает вопрос, нужно ли оплачивать взносы ежеквартально или что будет, если ИП не оплатит ежеквартальный взнос? У ИП нет обязанности оплачивать взносы ежеквартально, ежедневно или по иной схеме – главное оплатить их в в пределах установленных сроков.

Некоторые предпочитают оплачивать в первом квартале всю сумму, а некоторые тянут до последнего. Но следует учитывать, что существует некоторые особенности, возникающие при применении специальных налоговых режимов.

Особенности исчисления и уплаты взносов при некоторых налоговых режимах:

- УСН. Период отчетности – это год. Поэтому ИП может как оплатить сразу всю суммы фиксированного платежа и в дальнейшем учитывать их при оплате авансовых платежей. Можно это сделать и в конце, и учесть их при оплате годового платежа.

- ЕНВД. Период отчетности квартал. Поэтому важно, чтобы взносы оплачивались ежеквартально. В данном случае налог исчисляется по кассовому методу. Т.е., например, первый квартал можно уменьшить в декларации по ЕНВД только на сумму перечисленных взносов в течении первого квартала.

Важно! Налог по ЕНВД нельзя уменьшать за счет оплат произведенных в другом квартале. Так часто возникает вопрос: «Могу ли я уменьшить ЕНВД за первый квартал, на сумму перечисленного фиксированного платежа в апреле месяце?». Ответ: нет!

Можно подстраиваться под налоги и оплачивать взносы такой суммой, чтобы она уменьшала налог на 100% (если нет работников).

Новые КБК для оплаты фиксированных взносов

В связи с тем, что с 2017 года администрирование по фиксированным платежам было передано в налоговую инспекцию, необходимо использовать новые КБК:

- Для оплаты фиксированного платежа, рассчитанного исходя из МРОТ, а также для 1% – 18210202140061110160.

- При осуществлении платежа на ОМС – 18210202103081013160.

Как оплатить взносы? Оплату взносов можно осуществить несколькими способами:

- Через расчетный счет индивидуального предпринимателя.

- Через личный расчетный счет предпринимателя.

- Через отделение банка по платежному поручению.

Как сформировать платежное получение на оплату фиксированных платежей

Оплатить взносы можно либо наличными в отделении банка или электронным платежом, для этого формируется платежный документ. А также через расчетный счет ИП по платежному поручению.

Как сформировать платежку с помощью сервиса налоговой на nalog.ru?

Шаг 1. Переходим на сайт налоговой nalog.ru в сервис для формирования платежного документа.

Шаг 2. Выбираем в качестве налогоплательщика «Индивидуальный предприниматель», а в графе, где необходимо выбрать расчетный документ, указываем «Платежный документ». Нажимаем «Далее».

Внимание! Для оплаты электронным платежом или через отделение банка наличными – выбираем «платежный документ», а если вы хотите оплатить через расчетный счет предпринимателя – выбираем «Платежное поручение». Но в последнем случае Вам необходимо будет узнать банковские реквизиты налоговой.

Шаг 3. Указываем КБК и налоги. КБК вносим с соответствующее поле и нажимает Enter, система может автоматически подтянуть данные о налоге. Если необходимо будет внести изменения, то нажмите кнопку «Назад».

Внимание! КБК необходимо вводить без пробелов, иначе система не даст вам его указать.

Шаг 4. Адрес жительства и реквизиты получателя.

При нажатии на поле «Адрес объекта налогообложения» у вас откроется дополнительное окошко, в котором необходимо заполнить поля адреса. При этом система будет автоматически искать адрес, после того как вы начнете его вводить. По введенному адресу налоговая выберется автоматически.

Шаг 5. Указываем реквизиты платежного документа.

Здесь необходимо указать следующее (поля сверху вниз):

Здесь необходимо указать следующее (поля сверху вниз):

- Для ИП, соответственно выбираем «09 – Индивидуальный предприниматель».

- Далее выбираем в качестве основания платежа – «ТП – платежи текущего года», так как взносы – это годовой платеж.

- В качестве налогового периода необходимо выбрать «Год» и указать тот, год, который необходим. Для 2017 года – выбираем 2017.

- В графе сумма платежа необходимо указать сумму, которую вы собираетесь оплатить. Например, 5000 рублей.

Шаг 6. Вводим данные о плательщике – его ФИО, ИНН. Далее ставим галочку в поле адреса места жительства, после чего система продублирует ранее указанный адрес.

Внимание! Если оплата будет осуществляться безналичным способом (электронным платежом), в поле ИНН.

Прежде чем нажать кнопку «Оплатить» проверьте введенные вами данные.

Шаг 7. Выбор способа оплаты

После выбора способа оплаты в качестве наличного расчета вы получите:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Если выберете безналичный расчет, то система предложит вам следующие способы оплаты:

Как заполнить платежное поручение для оплаты через банк по счету ИП

Как заполнить платежное поручение для оплаты через банк по счету ИП

Скачать с расчетного счета.

Если у предпринимателя есть расчетный счет, то можно сформировать платежное поручение для оплаты взносов. Это можно сделать, как на сайте налоговой, как описано в примере выше, выбрав в шаге 2 «Платежное поручение». Или при помощи специальных программ, например, 1с и т.д.

Как заполнить платежное поручение для оплаты фиксированного платежа:

Как заполнить платежное поручение для оплаты фиксированного платежа:

- Указываем в статусе плательщика код «09».

- Указываем ИНН предпринимателя, в поле КПП ничего не заполняем, так как у предпринимателя его нет.

- Заполняем поля плательщика, с указанием банковских реквизитов (наименование банка, БИК, корреспондентский счет, расчетный счет предпринимателя). Также указываем реквизиты получателя – это реквизиты Вашей налоговой , узнать их можно на сайте налоговой или же посетив ее лично.

- КБК платежа указывается в поле 104 без пробелов.

- Далее заполняется код ОКТМО – это поле 105.

- В следующем поле ставится сокращение «ТП», что означает текущий платеж.

- Периодичность платежей является год, поэтому в следующем поле ставится ГД.00.17. Последние две цифры означают год платежа. В данном случае это 2017 год.

- В поле «Вид платежа» ставим код «01».

- В поле КОД ставим цифру «0».

- В поле очередности платежа указываем значение «5».

- В полях 108-109 ставим значение 0, а поле 110 не заполняем.

- Также необходимо указать назначение платежа.

В поле назначение платежа можно указать, например, следующее (в зависимости от платежа):

- Страховые взносы на обязательное пенсионное страхование в фиксированном размере (с суммы дохода, не превышающего 300 тыс.), зачисляемые в бюджет ПФР РФ за 2018 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное пенсионное страхование с суммы дохода, превышающей 300 тыс., зачисляемые в бюджет ПФР РФ за 2017 год, рег. Номер «Ваш номер».

- Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет ФФОМС за 2018 год, рег. Номер «Ваш номер».

Какова ответственность за не оплату взносов

Если ИП не оплатил в установленные сроки взносы, то налоговая будет начислять пени за просроченные суммы за каждый день просрочки, исчисляемые в размере 1/300 от установленной на это время ставки рефинансирования.

Если ИП не сдал отчетность вовремя и не отчитался о полученных доходах также может быть начислен штраф равный максимальному размеру установленного годового платежа. В 2017 году он составляет 187 200 рублей.