Корреспондентский счет — что это такое? Отличие от расчетного счета. Корреспондентский и расчетный счет — что это и в чем разница

Многие держатели карточных продуктов Сбербанка, других кредитных организаций никогда не задумываются о том, что их пластиковая карта привязана к обычному банковскому счету. Если использовать кредитку или дебетовую карту исключительно для осуществления повседневных расчетов, то данная информация может никогда не потребоваться, поскольку вводить ее никуда не нужно. Но иногда возникают случаи, при которых необходимо получить перевод денег на свою карту, для чего отправителю понадобятся ее полные реквизиты.

Содержимое страницы

Именно в таких ситуациях клиент сталкивается с необходимостью представить лицевой счет карты Сбербанка. Перевод будет осуществляться именно на этот счет, поскольку прямые переводы с карты на карту доступны далеко не всегда, а при получении денежных средств от какой-либо организации такой вариант вообще исключается. Кроме того, переводы между картами разных банков облагаются существенными комиссиями, которые несопоставимы со стоимостью обычных операций перечисления средств с одного счета на другой.

Что такое лицевой счет карты Сбербанка?

Поскольку лицевой счет не является постоянно необходимым реквизитом, многие держатели карточных продуктов Сбербанка не имеют о нем никакого представления. Иногда его путают с номером самой карты, указанным на лицевой стороне. На самом деле номер банковского счета никогда не выводится на карточке, он состоит из двадцати цифр, тогда как карточный номер обычно включает 16-18 знаков. Кроме того, номер карты изменяется при перевыпуске, но лицевой счет остается прежним.

Как действовать владельцу карточки Сбербанка?

Чтобы узнать лицевой счет карты Сбербанка, рекомендуется действовать по следующей инструкции:

попытаться найти какие-либо документы, которые передавались держателю сотрудником банка при оформлении карты;при обнаружении договора или хотя бы конверта, в котором находился карточный продукт, можно посмотреть номер лицевого счета на этих бумагах, поскольку данный реквизит указывается на них во всех случаях;если держатель карты имеет доступ в личный кабинет «Сбербанк Онлайн», то его задача многократно упрощается, поскольку все данные, включая номер счета, следует просто посмотреть в интернет-банке (услуга является бесплатной);если услуга интернет-банкинга не подключена, а данных для входа в личный кабинет не имеется, то единственным выходом остается звонок в телефонный центр кредитной организации.

Следует учитывать, что при реализации последнего обозначенного способа потребуется назвать оператору банка кодовое слово, которое было задано самим клиентом при оформлении карты. Лицевой счет карты Сбербанка является строго индивидуальным реквизитом, доступ посторонних лиц к нему запрещен. Именно поэтому возникает необходимость в подобной проверке при дистанционном взаимодействии с сотрудником кредитной организации. Если кодовое слово не будет названо, то необходимой информации держатель карточного продукта просто не получит.

Единственным вариантом в данном случае будет личное посещение ближайшего отделения Сбербанка с паспортом. В этом случае владелец пластиковой карты сможет подтвердить свою личность посредством предъявления данного документа, что избавит от необходимости проводить дополнительную проверку. При этом рекомендуется зафиксировать все необходимые реквизиты для последующих операций либо подключить доступ к сервису «Сбербанк Онлайн», что позволит самостоятельно и оперативно узнавать все сведения.

Как узнать номер счета карты Сбербанка? А, простите, какого счета? И зачем вам это нужно? Ситуация такая, что поневоле приходится отвечать вопросом на вопрос. Но, поскольку это невежливо, придется разъяснить самому. Ведь карта прикреплена не к какому-то одному счету, а к целому набору платежных реквизитов, в котором как минимум два номера счетов.

Что вам понадобится, чтобы перевести деньги другому получателю?

наименование банка получателя; ФИО получателя; корреспондентский счет отделения банка (корсчет), он у каждого отделения свой уникальный; БИК отделения, выдавшего карту; ИНН ее держателя; КПП; номер лицевого счета (л/с) держателя карты; номер карты Сбербанка.

Все эти сложности нужны ради безопасности средств не только клиента, но всего банка. В целом процедура перевода денег такова:

Проверка, числится ли это физлицо в клиентах банка, и каким отделением выдана карта. Средства переводятся на корсчет выдавшего карту отделения. Отделение проверяет по ФИО с ИНН, свой или чужой. Деньги переводятся на лицевой счет клиента, к которому привязан номер его карты, теперь они доступны по карточке.

Дело в том, что номер карты меняется при ее перевыпуске, а номер л/с остается неизменным, пока не расторгнут договор банковского обслуживания. Но и тогда он не отдается другому клиенту, а уходит в архив на 70 лет, поэтому номера л/с и корсчета 20-значные, чтобы заведомо на всех хватило. Иначе не избежать путаницы, и невозможно будет поднять историю операций по данному договору.

Клиенту-физлицу для перевода денег нужны не все реквизиты, а только следующие:

ФИО. Номер карты. Корсчет и БИК отделения. Номер л/с держателя.

Как узнать реквизиты карты?

У оператора

Способ получения реквизитов через оператора имеет то преимущество, что их дают любому клиенту, достаточно знать его ФИО и номер карты. Почти всеми прочими методами можно узнать только свои. Процедура проста: звонок в центр обслуживания (колл-центр): 8-800-555-5550. Но из-за границы придется звонить по горячему номеру головного офиса, указанному в договоре или на сайте банка, через +7. Его желательно сразу записать на бумажке и держать ее в кошельке.

Оператор спросит ваши данные и обязательно кодовое слово из вашего договора, так что его нужно помнить. Получив реквизиты, обязательно продиктуйте их оператору для сверки: с вами говорит не робот, а живой человек, которому свойственно ошибаться.

Если деньги по его небрежности ушли не туда, получить их обратно возможно, но процедура эта долгая и мучительная.

По мобильному

Если интернета нет, но телефон работает, то нужно знать, как узнать номер счета карты Сбербанка через Мобильный Банк. Делается это в четыре этапа:

Заходим в Мобильный Банк, логин/пароль дают вместе с картой, или потом можно узнать в любом отделении. Также можно зарегистрироваться в Мобильном Банке через любой банкомат Сбера, подписью будет пин вашей карты; Нажимаем на номер нужной карты (если их «замобилено» несколько), а в ее окне – на «Детальная информация», там будет номер л/с и код отделения в виде nnn/nn; Выходим на главную страничку, открываем поиск по номеру отделения; Вводим код отделения, вылетают его полные реквизиты, а в них БИК и корсчет.

Для держателей МастерКард есть еще один способ: открываем mobile.mastercard.ru, регистрируем в нем карту и переводим деньги по инструкции. Реквизитов не увидим, но средства придут по назначению. Правда, сумма ограничена, на сегодняшний день 600 000 руб. Этот способ пригоден и для следующего случая, если интернет мобильный.

По интернету

За границей вероятна ситуация, когда моби-банк не работает или слишком дорог из-за роуминга, но под боком интернет-клуб или кафе. Тогда, как узнать номер счета карты Сбербанка через интернет? Есть три способа:

Заходим в СбербанкОнлайн, а дальше – «Карты и счета» (выбираем нужную), и – «Детальная информация». на официальном сайте Сбера выбираем «Отделения и банкоматы», находим свое. БИК и корсчет там есть, а на л/с можно выйти по номеру карты и ФИО через отделение. Пишем письмо-запрос в произвольной форме на E-mail Сбербанка, его тоже желательно держать при себе. Сбер входит в число банков, предоставляющих платежные реквизиты по электронной почте.

В последнем случае нужно дать номер отделения, где получена карта (тот самый nnn/nn, см. выше), номер карты и ФИО ее держателя. Так, кстати говоря, тоже можно узнать чужие реквизиты.

Через банкомат

Через банкомат Сбербанка номер счета карты можно узнать довольно просто:

Вставить карту, ввести пин. Выбрать «Мои платежи», а в них – «Реквизиты счета». Там будет все, в т.ч. и БИК с корсчетом отделения.

Самый удобный способ

Однако самый лучший, простой и надежный способ для меня быть всегда при реквизитах – зайти в любой удобный момент в свое отделение с картой и паспортом и попросить операциониста распечатать два комплекта: для внутренних рублевых переводов и для международных операций со SWIFT-кодом, и держать эту бумажку всегда при себе. Услуга это бесплатная, а реквизиты можно смело показывать отъявленным мошенникам: снять по ним средства невозможно. Можно только вам перевести.

оценок, среднее:

- Категория:

Индивидуальные предприниматели и организации обычно указывают в договорах и платежных поручениях все банковские данные, которые получают при открытии счета в кредитном учреждении. Мало кто задумывается, что такое к/с в реквизитах банка, чем он отличается от р/с, что будет, если их перепутать. Интересно? Тогда читайте дальше.

Корсчет: что это такое в реквизитах

На картинке представлен образец реквизитов в договоре между организацией и ИП. В колонке слева корреспондентский счет указан, а справа — нет. Почему у ИП его нет, может ли его не быть у ООО, и вообще что такое — корсчет в реквизитах?

К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с корреспондентским договором. Межбанковские операции по подобным договорам удобны в первую очередь клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ.

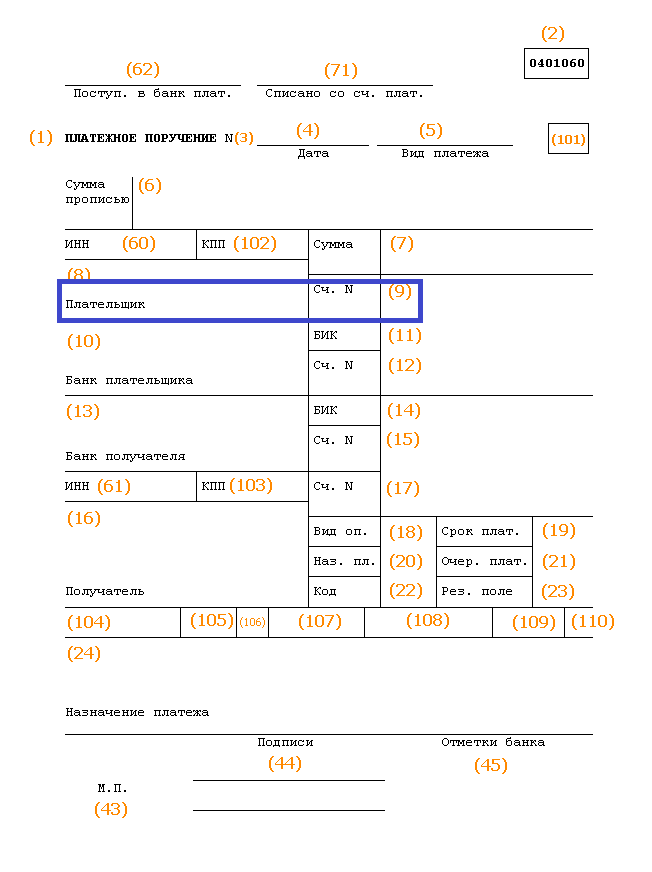

К/с нужен не всегда. Например, он будет лишним при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо будет правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Напомним, что в платежных поручениях к/с указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П .

Что такое р/с в реквизитах

Самый главный банковский реквизит для предпринимателя — это расчетный счет (р/с). Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Можно сказать, что это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах, а также при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться

Если оба счета имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок можно избежать, если запомнить, что к/с начинается с комбинации 301. Р/с не могут начинаться с этих цифр, основные комбинации для них:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций будет несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банк заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Простому человеку редко приходится указывать где-то полные банковские реквизиты. При использовании карты они не нужны. Но иногда все же возникает необходимость передать свои данные или отправить перевод другому человеку или организации. Именно в этот момент встает вопрос: «Номер счета получателя – что это и где его найти?».

Отличия лицевого и расчетного счета

Перед тем как разбираться с тем, что такое лицевой и расчетный счет нужно выяснить, что такое номер счета в банке. Фактически это номер учетной записи клиента в информационных системах.

Лицевой счет – это номер учетной записи. Он может быть открыт как физ. лицу, так и компании или ИП. Номер его используется банком с целью учета и определения, кому конкретно принадлежат денежные средства, находящиеся в кредитном учреждении.

Отправленные деньги поступают на номер счета

Часто под словами «лицевой счет» подразумевают только учетную запись частного лица, хотя это не совсем верно. Это просто номер, используемый для выделения конкретного лица и его средств в системах учета и обслуживания.

Каждая банковская карта привязана также к определенному обычному или специальному карточному счету физ. лица в банке.

Расчетный счет открывается исключительно предпринимателям и организациям для ведения бизнеса. Он представляет собой также один из видов учетных записей во внутренних учетных документах и информационных системах банка.

Как открыть счет получателя

Открывается расчетный или лицевой счет исключительно по желанию человека или организации. Обязанность иметь счета в российском законодательстве отсутствует. Но ИП и организациям без него обходиться бывает довольно сложно. Многие крупные компании отказываются производить оплату или принимать платежи наличными. Размер сделки в рамках одного договора при расчете наличными также ограничен 100 тыс. руб.

Простые граждане также редко смогут обходиться без личных счетов. Зарплату большинство работодателей предпочитает переводить по безналу и убедить выплачивать ее наличкой бывает сложно или вовсе невозможно. Но закон позволяет человеку самому выбирать способ получения заработанных денег.

Для открытия счета физическому лицу необходимо сделать следующие шаги:

- Выбрать подходящий банк и продукт. Подобные услуги оказывают практически все российские банки.

- Обратиться в кредитную организацию с паспортом. Иногда может понадобиться еще и СНИЛС.

- Подписать договор на банковское обслуживание. Сотрудник офиса банка может сразу же оформить и банковскую карту при необходимости.

Обычно вся процедура занимает немного времени, но нужно внимательно знакомиться договором и тарифами. Банки могут взимать комиссию за обслуживание. Но можно найти и предложения, не требующие оплаты, например, счет получателя Сбербанка будет бесплатным для частных клиентов.

Юридическим лицам и ИП для открытия счета нужно:

- Выбрать подходящее предложение от банка. Стоимость расчетно-кассового обслуживания компании может колебаться от 0 до 10-12 тыс. рублей и более в месяц. Но в каждый пакет входит разный набор услуг.

- Подать заявку через сайт или отделение банка. К ней потребуется приложить пакет документов в соответствии с требованиями конкретной кредитной организации.

- Дождаться подготовки документов и подписать их. Без бумажного договора банк предоставить свои услуги не сможет.

Номер счета необходим для безналичной оплаты

Иногда банк может отказать в заключение договора, даже если он не связан с кредитами. Это может произойти, например, из-за того, что клиент был замечен в обналичке незаконных доходов или осуществлении иной деятельности, запрещенной законом.

Для чего необходим номер счета

Предпринимателям и организациям постоянно приходится сообщать номер своего расчетного счета своим партнерам или поставщикам. Эти реквизиты обычно находятся под руками у ответственных сотрудников. А в крайнем случае их можно уточнить в договоре с банком или через систему интернет-банкинга.

Большинству частных лиц полные банковские реквизиты нужны довольно редко.

СЧЕТ ПОЛУЧАТЕЛЯ ПЛАТЕЖА

(account payee) Слова, используемые при кроссировании чека (cheque) и гарантирующие, что сумма, указанная в чеке, будет зачислена только на получателя платежа. Однако это не влияет на чека.

Бизнес. Толковый словарь. - М.: "ИНФРА-М", Издательство "Весь Мир". Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М. . 1998 .

Смотреть что такое "СЧЕТ ПОЛУЧАТЕЛЯ ПЛАТЕЖА" в других словарях:

- (account payee) Слова, используемые при кроссировании чека и гарантирующие, что сумма, указанная в чеке, будет выплачена только лицу, указанному в качестве получателя платежа. Закон о чеках 1992 г. (Cheques Act 1992) ужесточил законодательные… … Финансовый словарь

Лицевой счет - (Client account) Содержание Содержание Определения описываемого предмета Банковский Лицевой счет налогоплательщика Правила ведения лицевых счетов Ведение лицевых счетов. Порядок открытия лицевых счетов Порядок ведения лицевых счетов исчисленных… … Энциклопедия инвестора

Лицевый счет - (Client account) Содержание Содержание Определения описываемого предмета Банковский Лицевой счет налогоплательщика Правила ведения лицевых счетов Ведение лицевых счетов. Порядок открытия лицевых счетов Порядок ведения лицевых счетов Учет… … Энциклопедия инвестора

Поставка против платежа - Сделка, в которой покупатель производит оплату за ценные бумаги на момент их поставки (как правило, банку, действующему в качестве агента покупателя) по факту получения ценных бумаг. Платеж может быть произведен посредством банковского перевода,… … Инвестиционный словарь

Банковский чек - (Bank check) Определение банковского чека, виды чеков, содержание чека Информация об определении банковского чека, виды чеков, содержание чека Содержание Содержание Определение Виды и Понятие и юридическая природа чека Содержание чека Отношения… … Энциклопедия инвестора

Чек - (Check) Понятие чека, виды чека, содержание чека Понятие чека, виды чека, содержание чека, инкассо чеков Содержание Содержание Раздел 1. Понятие, виды и юридическая природа. Раздел 2. Содержание чека. Раздел 3. Механизм получения чека. Раздел 4 … Энциклопедия инвестора

Осуществляется путем оплаты его в срок платежа векселедателем или иным плательщиком в соответствующих случаях лицу, являющемуся на тот же момент надлежащим обладателем данного требования. Для цели получения платежа предъявление надлежащим… … Большой бухгалтерский словарь

исполнение вексельных требований - Осуществляется путем оплаты его в срок платежа векселедателем или иным плательщиком в соответствующих случаях лицу, являющемуся на тот же момент надлежащим обладателем данного требования. Для цели получения платежа предъявление надлежащим… … Справочник технического переводчика

Погашение суммы векселя векселедателем или иным законным плательщиком в срок платежа. Для цели получения платежа предъявление надлежащим обладателем вексельного права требования в срок платежа соответствующего заявления векселедателю или иному… … Словарь бизнес-терминов

ИСПОЛНЕНИЕ ВЕКСЕЛЬНЫХ ТРЕБОВАНИЙ - осуществляется путем оплаты в срок платежа векселедателем или иным плательщиком в соответствующих случаях лицу, являющемуся на тот же момент надлежащим обладателем данного требования. Для цели получения платежа предъявление надлежащим обладателем … Большой экономический словарь

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет . Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 9 - контрольный символ.

- 10-13 - код филиала финансово-кредитной организации.

- 14-20 - номер лицевого аккаунта.

Получается, что расчетный счет в банке - вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет - разные понятия. В отличие от р/с корсчет - услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке - номер офиса, а корсчет - номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 - номер балансового аккаунта 1-го порядка.

- 4-5 - то же самое, но 2-го порядка.

- 6-8 - код используемой денежной единицы.

- 9 - контрольный символ.

- 10-17 - код аккаунта в банковском учреждении.

- 18-20 - БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях - на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток - усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с - как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с - аккаунт банковского учреждения при работе с клиентами, а р/с - наоборот.